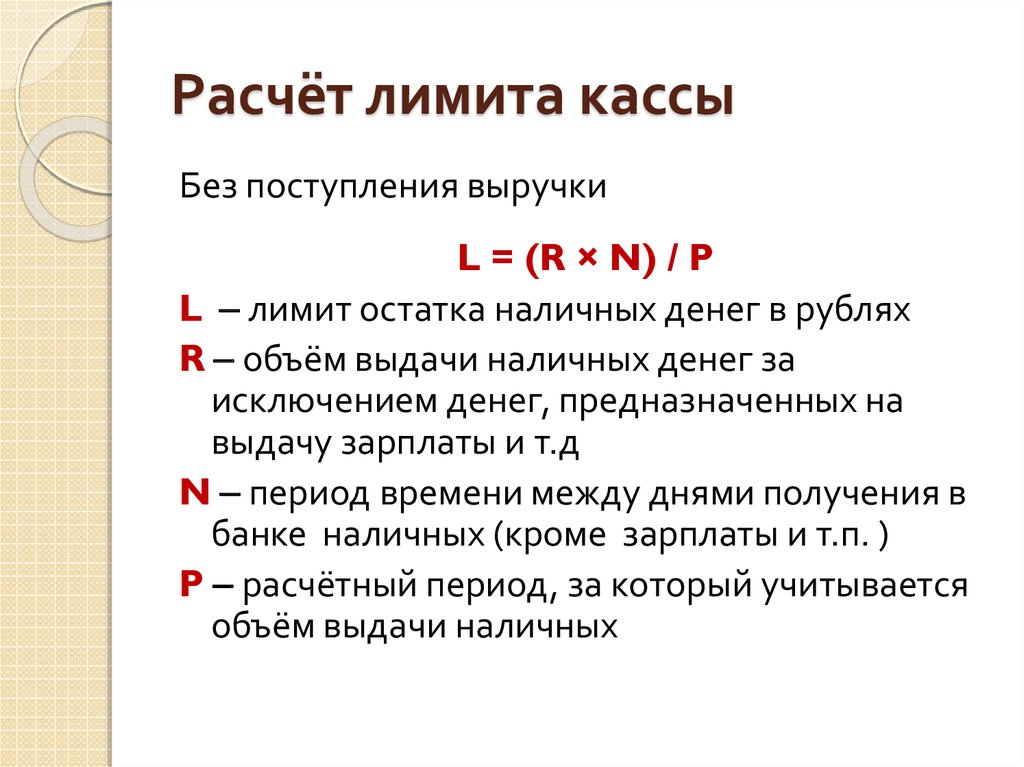

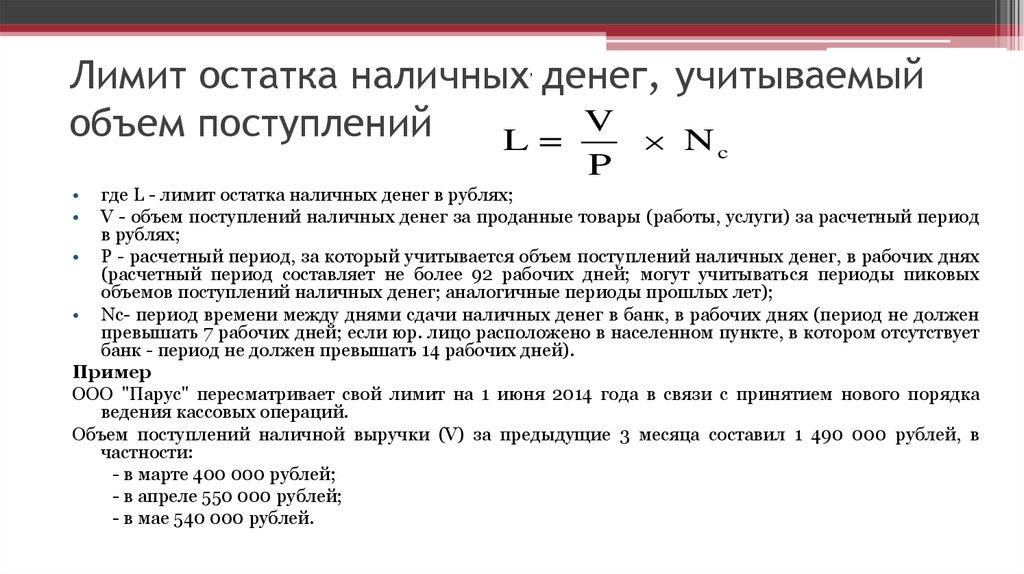

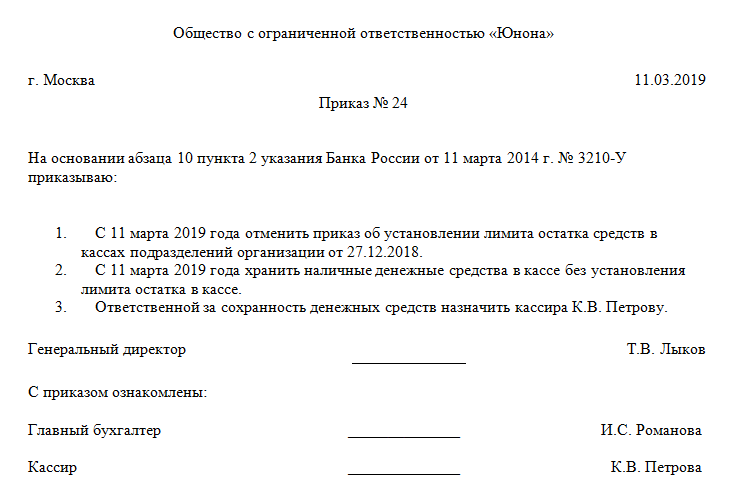

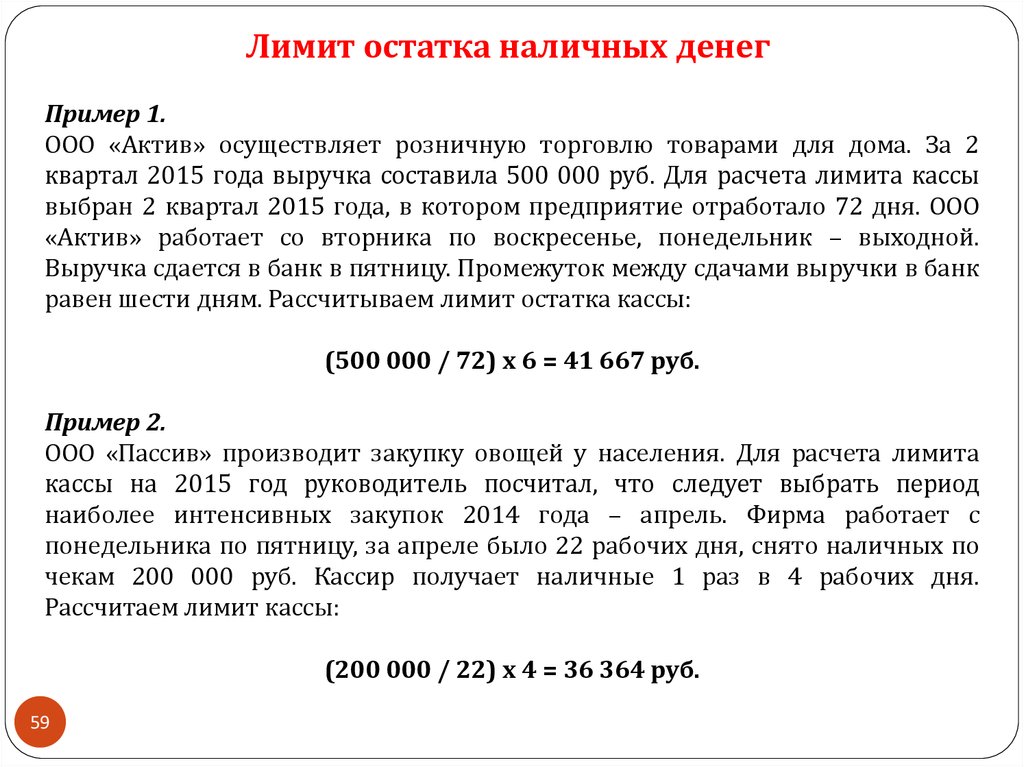

Расчет остатка лимита кассы 2019: Как рассчитать лимит кассы | Образец приказа

Расчет текущего баланса — служба поддержки Майкрософт

Excel для Microsoft 365 Excel 2021 Excel 2019 Excel 2016 Excel 2013 Excel 2010 Excel 2007 Дополнительно… Меньше

Допустим, вы хотите видеть текущий баланс товаров, которые вы покупаете, чтобы не превышать лимиты расходов. Вы можете использовать текущий баланс, чтобы наблюдать, как значения элементов в ячейках складываются по мере того, как вы вводите новые элементы и значения с течением времени. Для расчета текущего баланса используйте следующую процедуру.

Примечание. Промежуточный баланс отличается от промежуточного итога (также называемого текущим подсчетом), в котором вы наблюдаете, как количество элементов на листе увеличивается по мере ввода новых элементов. Дополнительные сведения см. в статье Расчет промежуточной суммы в Excel.

Щелкните в любом месте за пределами ячейки C3, чтобы увидеть рассчитанную сумму.

Чтобы сохранить текущий баланс, добавьте строку для каждой новой записи, выполнив следующие действия:

Введите суммы ваших депозитов и снятий в пустые строки непосредственно под существующими данными.

Например, если бы вы использовали приведенный выше пример, вы бы вводили депозиты в A4, A5 и т. д., а снятие средств — в B4, B5 и т. д.

Расширьте формулу текущего баланса на новые строки, выбрав последнюю ячейку в столбце баланса и дважды щелкнув маркер заполнения.

Например, если бы вы использовали приведенный выше пример, вы должны выбрать ячейку C3, а затем дважды щелкнуть маркер заполнения, чтобы расширить формулу на все новые строки, содержащие значения депозита и снятия.

Пример данных:

А | Б | С | |

|---|---|---|---|

1 | Депозиты | Снятие средств | Баланс |

2 | 1000 | 625 | =СУММ(А2-В2) |

3 | 1245 | 740 | =СУММ(С2,А3-В3) |

Вы всегда можете обратиться к эксперту в техническом сообществе Excel или получить поддержку в сообществе ответов.

Как рассчитать, сколько денег доступно для кредита 401 (k)?

Факты Участники плана 401(k) моей компании регулярно интересуются, сколько денег у них есть для получения кредита. Когда я сообщаю им о доступной им сумме, я нередко слышу от них стоны и возгласы, что «это мои деньги» (особенно если они разочарованы тем, что не могут получить больше). Я знаю, что есть определенные параметры, связанные с кредитами участников, изложенные в документе плана, но кажется, что есть еще волшебная формула, которую я просто не могу объяснить участникам.

Как рассчитать, сколько денег есть у участника для получения кредита 401(k)?

ОтветитьВы правы; Существует ряд факторов, помимо документа плана, которые определяют, сколько участник может снять в виде кредита. Этот список включает в себя лимиты IRS, обязательный баланс участника, наличие у него кредита в настоящее время и наличие непогашенного кредита в течение последних двенадцати месяцев. Вот краткий обзор каждого из этих факторов, который поможет вам определить, сколько участник может занять и почему! Некоторые из этих ограничений могут быть немного громоздкими, так что потерпите. Мы объясним ограничения, а затем приведем пару примеров.

Ограничения IRS

Первое ограничение установлено IRS. Он предусматривает, что максимум, который участник может занять со своего счета плана, составляет 50% от остатка на счете, но не более 50 000 долларов США. Если у участника был непогашенный кредит в любой момент за последние двенадцать месяцев, эта сумма уменьшает предельную сумму в 50 000 долларов США.

Весомый баланс

Одно из распространенных недоразумений, с которыми мы сталкиваемся, заключается в том, какое число использовать при расчете 50%-го лимита — общий остаток на счете или закрепленный остаток на счете. Максимум зависит от остатка средств на счете участника. Если участник был с вами не менее шести лет, он уже полностью облечен, что снимает с расчета один шаг. Однако, если участник работает менее шести лет, некоторые части его или ее счета могут быть переданы не полностью (например, взносы в фонды работодателей или участие в прибылях). Эти нераспределенные доллары не учитываются при определении максимальной доступности кредита.

Предыдущий непогашенный остаток займа

Должен учитываться самый большой непогашенный остаток займа участника за двенадцатимесячный период, заканчивающийся за день до даты выдачи нового займа. Эта сумма применяется для снижения общего предела в 50 000 долларов, поэтому она в первую очередь вступает в игру только тогда, когда участник ищет довольно крупный кредит. Это верно даже в том случае, если предыдущий кредит был выплачен в полном объеме.

Это верно даже в том случае, если предыдущий кредит был выплачен в полном объеме.

Однако это не означает, что мы можем игнорировать его в случае небольших займов. Мы видели ряд ситуаций, в которых участник брал кредит в размере 50 000 долларов США для удовлетворения краткосрочных потребностей и погашал его всего через несколько месяцев. Если тот же участник затем запросит еще один кредит менее чем через 12 месяцев, он или она не сможет взять его, даже если это небольшая сумма. Почему? Поскольку общий лимит в 50 000 долларов США уменьшается на самый высокий баланс участника за последние двенадцать месяцев, который в данном случае также составляет 50 000 долларов США.

Текущая непогашенная ссуда

Если план позволяет сотруднику иметь более одной непогашенной ссуды одновременно, лимиты применяются на совокупной основе. Другими словами, сумма, доступная для нового кредита, уменьшается на сумму уже непогашенного кредита.

Еще не запутались? Если да, то вы не одиноки. Это сбивает с толку. Чтобы перевести его во что-то более полезное, у нас есть для вас несколько примеров.

Это сбивает с толку. Чтобы перевести его во что-то более полезное, у нас есть для вас несколько примеров.

Примеры

Пример 1

У Шона есть обязательный баланс в размере 98 000 долларов. В настоящее время у него непогашенный остаток по кредиту составляет 2000 долларов, но самый большой непогашенный остаток за последние двенадцать месяцев составлял 5000 долларов. Сколько Шон может взять в качестве дополнительного кредита.

В первую очередь необходимо проверить, позволяет ли план участнику иметь более одного кредита одновременно. Если нет, то все остальное просто… максимальный доступный для второго кредита ноль. Предполагая, что план разрешает второй кредит, вот расчет.

Теперь мы берем меньшее из A и B, и это максимум, который Шон может взять в качестве дополнительного кредита. В данном случае это расчет B или 45 000 долларов.

Пример 2

Лиз имеет остаток на счете в размере 30 000 долларов США. Ее предыдущий кредит полностью выплачен, но самый большой непогашенный остаток за последние двенадцать месяцев составил 4000 долларов.

Опять же, мы берем меньшее из A и B, и это максимум, который Лиз может взять в виде кредита. В данном случае это расчет А или 15 000 долларов. В этой ситуации самый большой непогашенный остаток за последние двенадцать месяцев на самом деле не влияет на расчет, потому что половина остатка на счете Лиз уже значительно ниже 50 000 долларов.

Пример 3

У Эда есть остаток на счете в размере 80 000 долларов США. Он взял солидный кредит, быстро его погасил, но потом понял, что деньги ему нужны на более длительный срок и теперь хочет взять еще один кредит. Самый высокий непогашенный остаток этого предыдущего кредита за последние двенадцать месяцев составлял 38 000 долларов США.

Лимит Эда составляет 12 000 долларов (B). Несмотря на то, что его предыдущий кредит выплачен полностью, тот факт, что у него был такой большой непогашенный остаток в течение предыдущего года, ограничивает сумму, которую он может взять в настоящее время.

Вы можете использовать эти таблицы в качестве шаблонов для расчета доступности кредита практически в любой ситуации.

Об авторе