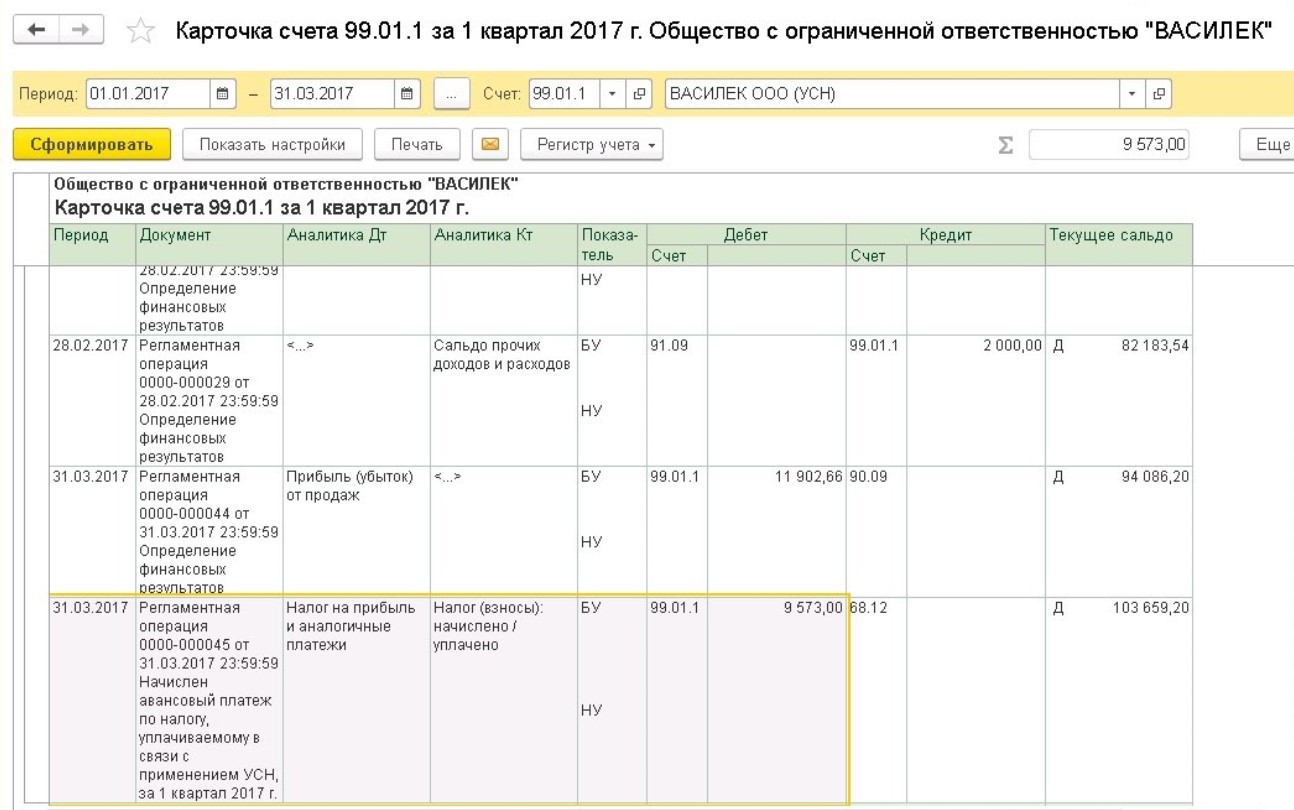

Расчет пени по налогу на прибыль: Калькулятор пеней 2021 | Формула расчета пеней по налогам

Рассчитать пени по налогу на прибыль

Одновременное взыскание штрафа и пени

Одновременное взыскание с участника хозяйственных отношений, который нарушил хозяйственное обязательство по договору, штрафа и пени не противоречит Конституции Украины

19 июля 2017 Дело № 914/1854/16 Высший хозяйственный суд Украины

Читати далі

Ответственность за коммунальные долги. Что нужно знать?

Коммунальные услуги направлены на удовлетворение потребности физического или юридического лица в обеспечении: холодной и горячей водой, водоотведением, газо- и электроснабжением, отоплением, а также вывоз бытовых отходов в порядке, установленном законодательством. Оплата услуг осуществляется в соответствии с условиями договоров и действующего законодательства. Законодательством предусмотрены санкции за несвоевременную оплату потребленных коммунальных услуг потребителем.

Читати далі

Размер и срок начисления штрафных санкций

Установив размер и срок начисления штрафных санкций за нарушение денежного обязательства, законодатель предусмотрел также и право сторон урегулировать эти отношения в договоре.

Так что, в таких случаях 6-ю месяцами все не ограничивается.

Постановление от 21 июня 2017 № 3-432гс17 Судебная палата по хозяйственным делам Верховного Суда Украины

Читати далі

Как обеспечить исполнение обязательств по договору?

Гражданский кодекс Украины (далее — ГКУ) в ст. 546 предусматривает такие виды обеспечения исполнения обязательств: неустойка, поручительство, гарантия, залог, удержание, задаток. Этот перечень не исчерпывающий, и стороны могут обусловливать другие специфические виды обеспечения, что также предусмотрено упомянутой статье ГКУ. В зависимости от значимости договорного обязательства, можно выбирать разные по характеру способы обеспечения, а при необходимости — применять одновременно несколько обеспечений.

Читати далі

Ответственность за невыполнение договоров

Обязательства по договору должны исполняться надлежащим образом и в установленный срок. Односторонний отказ от исполнения обязательств, так же как и одностороннее изменение условий договора не допускается, если иное не установлено договором или законом.

Невыполнение договорных обязательств может проявляться в различных формах. За неисполнение или ненадлежащее исполнение обязательств по договору нарушитель несет ответственность, в общем случае состоит в том, что он:

Читати далі

Взыскание процентов и пени

Взыскание процентов за пользование денежными средствами на счете и пени за нарушение сроков выполнения платежного поручения

20 июня 2017 Дело № 910/23209/16 Высший хозяйственный суд Украины

«Согласно ч. 1 ст. 614 ГК Украины лицо, нарушившее обязательство, несет ответственность при наличии его вины (умысла или неосторожности), если иное не установлено договором или законом. Лицо является невиновным, если докажет, что приняла все зависящие от нее меры по надлежащему выполнению обязательства.

Лицо является невиновным, если докажет, что приняла все зависящие от нее меры по надлежащему выполнению обязательства.

Читати далі

Расчет пени. Практические рекомендации

Вступление

Данная статья содержит практические рекомендации по расчету пени, прежде всего, предназначена для хозяйственных правоотношений.

Напомним, что согласно с частью третьей статьи 549 Гражданского кодекса Украины (далее по тексту «ГК Украины») пеня это штрафная санкция за несвоевременное исполнение денежных обязательств, которая начисляется в процентном соотношении от суммы задолженности за каждый день просрочки. Пеня не может быть выражена в натуре без привязки к денежной сумме. Такое утверждение содержит пункт 7 письма Высшего арбитражного суда Украины от 07.03.1996 № 01-8/106 «О некоторых вопросах практики применения отдельных норм действующего законодательства при решении споров.

Читати далі

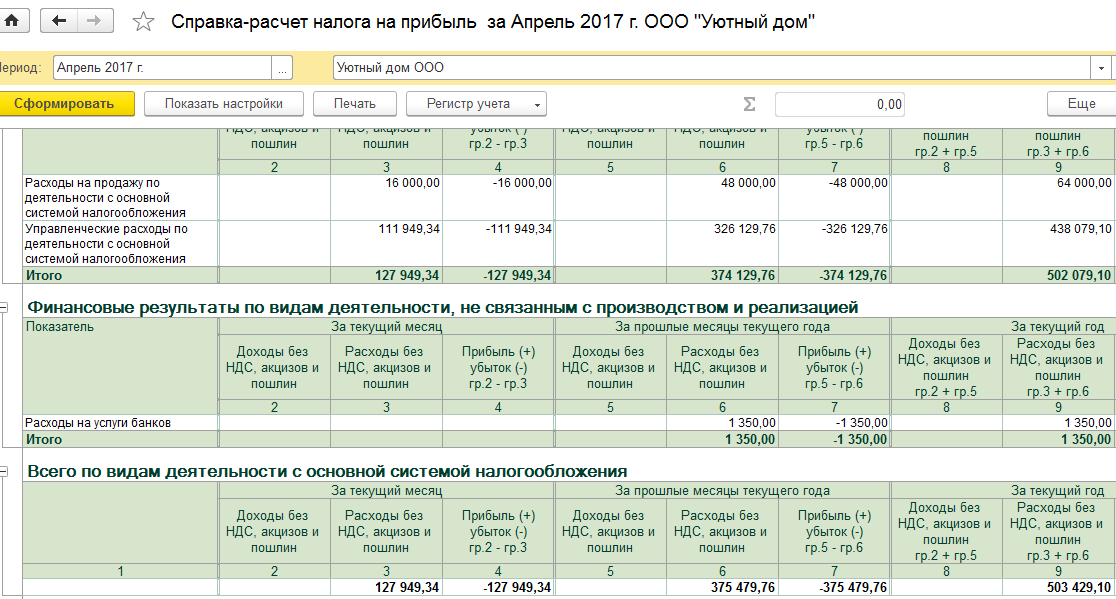

Налог на прибыль.

Вісник. Офіційно про податки

Вісник. Офіційно про податкиФорма налоговой декларации по налогу на прибыль предприятий утверждена приказом № 897 (далее – Декларация).

Общие правила самостоятельного исправления ошибок, допущенных в Декларации, определены ст. 50 Налогового кодекса.

В соответствии с п. 50.1 указанной статьи в случае если в будущих налоговых периодах налогоплательщик самостоятельно выявляет ошибки, содержащиеся в ранее представленной им декларации, он обязан направить уточняющий расчет к такой Декларации по форме действующего на момент представления уточняющего расчета. Налогоплательщик имеет право не представлять расчет в случае если уточненные показатели указываются в составе Декларации за любой следующий налоговый период, в течение которого такие ошибки были самостоятельно выявлены.

Существуют такие варианты самостоятельного исправления ошибок, выявленных налогоплательщиком в ранее представленной Декларации:

- путем представления уточняющего расчета.

При этом в случае занижения налогового обязательства плательщик налога кроме самой недоплаты уплачивает также штраф в размере 3 % суммы занижения налоговых обязательств, которое произошло в результате допущенной ошибки;

При этом в случае занижения налогового обязательства плательщик налога кроме самой недоплаты уплачивает также штраф в размере 3 % суммы занижения налоговых обязательств, которое произошло в результате допущенной ошибки; - путем отражения через приложение ВП суммы недоплаты в составе текущей Декларации, представляемой за налоговый период, следующий за периодом, в котором выявлено занижение налогового обязательства. При этом в случае занижения налогового обязательства плательщик налога кроме самой недоплаты уплачивает также штраф в размере 5 % от суммы занижения налогового обязательства.

Следовательно, от выбранного способа исправления ошибки зависит, какой штраф придется уплатить, – в размере 3 или 5 %. Исправление ошибки также может вызвать необходимость начисления и уплаты пени за время просрочки уплаты налогового обязательства.

При исправлении ошибок следует обращать внимание на срок давности, который установлен ст. 102 Налогового кодекса и составляет 1095 дней. Отсчет такого срока начинается со следующего дня после истечения предельного срока представления Декларации и/или предельного срока уплаты денежного обязательства, начисленного контролирующим органом, а если Декларация была предоставлена позже – за днем ее фактического представления.

Отсчет такого срока начинается со следующего дня после истечения предельного срока представления Декларации и/или предельного срока уплаты денежного обязательства, начисленного контролирующим органом, а если Декларация была предоставлена позже – за днем ее фактического представления.

В случае внесения изменений в Декларацию вследствие самостоятельного выявления плательщиком ошибок пеня не начисляется, если изменения были внесены в течение 90 календарных дней, следующих за последним днем предельного срока уплаты денежного обязательства (п. 129.9 ст. 129 Налогового кодекса).

На суммы денежного обязательства, определенного пп. 129.1.3 п. 129.1 этой статьи (включая сумму штрафных санкций при их наличии и без учета суммы пени), начисляется пеня за каждый календарный день просрочки в его уплате, включая день погашения, из расчета 100 % годовых учетной ставки Нацбанка Украины, действующей на каждый такой день.

Заметим, что исправлять ошибки и корректировать показатели за какой-либо предыдущий период нужно с помощью формы Декларации путем представления уточняющего расчета или приложения ВП, входящего в состав Декларации.

В строках 2 и 3 заглавной части Декларации отражается соответствующий период, за который она представляется: отчетный (налоговый) период или отчетный (налоговый) период, который уточняется.

При исправлении ошибок путем представления уточняющей декларации приложение ВП к такой декларации не представляется.

Если допущенная ошибка исправляется путем представления уточняющей Декларации, плательщик налога должен предоставить такую декларацию за отчетный (налоговый) период, в котором допущена ошибка, вместе с уточняющими Декларациями за последующие налоговые периоды отчетного года, в том числе за год.

При представлении уточняющей Декларации в общих строках 01 – 26 отражаются исправленные показатели. При этом приложение ВП к такой Декларации не представляется в отличие от других приложений, в которых были допущены ошибки.

В корректирующих строках рассчитывается сумма увеличения (уменьшения) налогового обязательства и заполняются строки 27 «Увеличение (уменьшение) налогового обязательства отчетного (налогового) периода, который уточняется (положительное (отрицательное) значение (строка 19 – строка 19 Декларации, которая уточняется)) или строка 27 таблицы 2 приложения ВП к строкам 27 – 30, 32 – 34, 36 – 38 Декларации (+, –)» и 28 «Увеличение (уменьшение) налогового обязательства отчетного (налогового) периода по авансовому взносу при выплате дивидендов, который уточняется (положительное (отрицательное) значение (строка 22 – строка 22 Декларации, которая уточняется)) или строка 28 таблицы 2 приложения ВП к строкам 27 – 30, 32 – 34, 36 – 38 Декларации (+, –)».

Далее определяются значения строк 30 «Пеня, начисленная во исполнение требований пп. 129.1.2 п. 129.1 ст. 129 Налогового кодекса, или строка 30 таблицы 2 приложения ВП к строкам 27 – 30, 32 – 34, 36 – 38 Декларации» и 31 «Сумма штрафа (3 %) при отражении недоплаты в уточняющей Декларации».

Механизм исправления ошибок через текущую Декларацию предусматривает одновременное представление специального приложения ВП, рассмотрим порядок его составления подробнее.

При составлении Декларации за отчетный (налоговый) период, который уточняется, плательщиком отражаются показатели соответствующего периода, которые приводятся в приложении ВП, которое представляется отдельно к каждой Декларации.

По строению приложение ВП повторяет форму Декларации, показатели которой отражаются в двух таблицах:

- показатели таблицы 1 аналогичны показателям основной Декларации и отражают данные исправленных показателей за отчетный (налоговый) период, который уточняется;

- показатели таблицы 2 отражают результаты исправления ошибок, данные из которых переносятся в строки 27 – 30, 32 – 34, 36 – 38 Декларации.

Если исправление ошибок осуществляется в отчетной (отчетной новой) Декларации за налоговый период, следующий за периодом, в котором выявлены ошибки, то в приложении ВП плательщик отражает исправленные показатели за налоговый период, который уточняется. Сумму увеличения (уменьшения) налогового обязательства по налогу на прибыль и сумму пени и штрафа плательщик определяет, сравнивая показатели с соответствующими строками Декларации, которая уточняется.

В случае если исправление осуществляется в уточняющей Декларации, то приложение ВП к ней не представляется, значения доходов от какой-либо деятельности, финрезультат до налогообложения, разности, объект налогообложения указываются именно в ней.

Для справки

В случае если после представления Декларации за отчетный период плательщик налога представляет новую Декларацию с исправленными показателями до истечения предельного срока ее представления за тот самый отчетный период, то штрафы, определенные п.50.1 ст. 50 Налогового кодекса, не применяются.

Заполнение приложения вп или представление уточняющего расчета декларации

В случае если в результате исправления ошибок в финансовой отчетности изменяются показатели, в частности показатель строки 01 «Доход от какой-либо деятельности (за вычетом косвенных налогов), определенный по правилам бухгалтерского учета» или строки 02 «Финансовый результат до налогообложения (прибыль или убыток), определенный в финотчетности в соответствии с ПБУ или МСФО (+, –)» Декларации, такой показатель подлежит исправлению одним из способов, определенных выше.

Если предприятие занизило (завысило) налоговые обязательства из-за неправильного их отражения в бухучете или из-за ошибки в первичных документах, что привело к искажению информации в финансовой и налоговой отчетности, то в этом случае плательщику следует руководствоваться порядком исправления ошибок, предусмотренным ПБУ 6 «Исправление ошибок и изменения в финансовых отчетах », и отразить обновленные показатели в соответствующих строках Декларации.

Пример

В ноябре 2016 г. предприятие, которое отчитывается только по итогам года, выявило, что в 2015 г. из-за ошибки в бухучете в финотчетности и Декларации предприятием не были учтены расходы в сумме 170 000 грн, в результате чего была задекларирована неправильная сумма налога на прибыль за 2015 г. – 30 600 грн. Ошибки были исправлены с помощью уточняющего расчета. После исправления ошибки у предприятия возник убыток за этот период.

Рассмотрим наиболее актуальные вопросы относительно самостоятельного исправления ошибок, возникающих при определении финрезультата до налогообложения и составлении отчетности по налогу на прибыль.

Переплата авансовых платежей

Учитывается ли имеющаяся переплата по налогу на прибыль предприятий в оплату авансового взноса по налогу на прибыль, начисленного на сумму дивидендов?

Порядок уплаты налогового обязательства по налогу на прибыль при выплате дивидендов определен п. 57.11 ст. 57 Налогового кодекса.

57.11 ст. 57 Налогового кодекса.

Учет имеющейся переплаты по налогу на прибыль в оплату авансового взноса по налогу на прибыль при выплате дивидендов не предусмотрен.

Вместе с тем согласно п. 43.3 ст. 43 Кодекса плательщик налога может осуществить возврат сумм денежного обязательства на основании заявления о таком возврате в течение 1095 дней со дня возникновения ошибочно и/или излишне уплаченной суммы.

Повторная финансовая отчетность

Необходимо ли представлять финотчетность повторно как приложение к Декларации по налогу на прибыль предприятий вместе с отчетной новой или уточняющей Декларацией, если показатели финотчетности не подлежат исправлению?

Представление финотчетности вместе с отчетной (отчетной новой) Декларацией является обязательным.

Финотчетность является приложением к Декларации (отчету об использовании доходов (прибылей) неприбыльной организации) и ее неотъемлемой частью.

Сведения о формах финотчетности, которые представляются одновременно с Декларацией, отражаются в соответствующей таблице Декларации.

Если после представления Декларации за отчетный период плательщик налога представляет новую Декларацию с исправленными показателями до истечения предельного срока представления декларации за тот самый отчетный (налоговый) период, то такая декларация является отчетной (отчетной новой) и не считается уточняющей.

В случае исправления ошибок в уточняющей Декларации плательщик налога может не представлять финотчетность повторно при условии, что показатели финотчетности, которая была представлена с Декларацией за отчетные (налоговые) периоды, которые уточняются, не подлежат исправлению.

Штрафные санкции

В каком случае применяются штрафные санкции в случае, когда после представления Декларации за отчетный период налогоплательщик выявляет ошибку?

Штрафные санкции не применяются в случае когда после представления Декларации за отчетный период налогоплательщик выявляет ошибку и представляет новую Декларацию с исправленными показателями до истечения предельного срока ее представления за тот самый отчетный период.

В случае выявления занижения налогового обязательства и исправления ошибки путем представления уточняющего расчета плательщик налога кроме суммы недоплаты уплачивает штраф в размере 3 % суммы занижения, которое произошло в результате допущенной ошибки.

Если отражение исправления ошибки осуществляется через приложение ВП суммы недоплаты в составе текущей Декларации, которая представляется за налоговый период, следующий за периодом, в котором выявлено занижение налогового обязательства, то кроме самой недоплаты плательщик также уплачивает штраф в размере 5 % суммы занижения налогового обязательства.

В случае если налогоплательщик представляет уточняющий расчет к Декларации, представленной за период, который проверялся, или не представляет уточняющего расчета в течение 20 рабочих дней после даты составления справки о проведении электронной проверки, которой установлено нарушение налогового законодательства, соответствующий контролирующий орган имеет право на проведение внеплановой проверки такого плательщика за соответствующий период.

Уменьшение стоимости запасов

Нужно ли корректировать финрезультат до налогообложения на разности, возникающие при уменьшении в бухучете стоимости запасов вследствие их частичного устаревания?

Пунктом 139.1 ст. 139 Налогового кодекса предусмотрена корректировка финрезультата на разности, возникающие при формировании обеспечений для возмещения последующих (будущих) расходов.

Финрезультат до налогообложения увеличивается:

на сумму расходов на создание обеспечений (резервов) для возмещения последующих (будущих) расходов (кроме обеспечения (резерва) расходов на оплату отпусков работникам, других выплат, связанных с оплатой труда, и расходов на уплату единого социального взноса, начисляемого на такие выплаты) в соответствии с ПБУ или МСФО.

Финрезультат до налогообложения уменьшается:

на сумму использования созданных обеспечений (резервов) расходов (кроме обеспечения (резерва) расходов на оплату отпусков работникам, других выплат, связанных с оплатой труда, и расходов на уплату единого социального взноса, начисляемого на такие выплаты), сформированного в соответствии с ПБУ или МСФО;

на сумму корректировки (уменьшения) обеспечений (резервов) для возмещения последующих (будущих) расходов (кроме обеспечения (резерва) на отпуска работникам, других выплат, связанных с оплатой труда, и расходов на уплату единого социального взноса, начисляемого на такие выплаты), на которую увеличился финрезультат до налогообложения в соответствии с ПБУ или МСФО.

Обеспечения – это обязательства с неопределенным сроком или суммой (п. 10 МСФО 37).

Следовательно, если в бухучете для возмещения расходов в случае уменьшения (обесценивания) балансовой стоимости запасов было создано обеспечение (резерв), то в соответствии с требованиями п. 139.1 ст. 139 Кодекса финрезультат до налогообложения корректируется на сумму расходов на создание, использование и корректировку таких обеспечений.

Отрицательное значение объекта налогообложения

Как учесть отрицательное значение объекта налогообложения за 2016 г. в налоговой декларации по налогу на прибыль предприятий за I квартал 2017 г.?

Финрезультат до налогообложения уменьшается на сумму отрицательного значения объекта налогообложения прошлых налоговых (отчетных) лет. Положения пп. 140.4.2 п. 140.4 ст. 140 Кодекса применяются с учетом п. 3 подраздела 4 раздела XX Налогового кодекса.

Для определения разностей, уменьшающих финрезультат до налогообложения, учитываются налоговые убытки, которые сложились по состоянию на 1 января отчетного года и отражены в строке 04 Декларации.

Отрицательное значение объекта налогообложения прошлых налоговых (отчетных) лет отражается в строке 3.2.4 приложения РІ «Разности» к строке 03 РІ Декларации.

Таким образом, отрицательное значение объекта налогообложения, отраженное в строке 04 Декларации за IV квартал 2016 г., учитывается при заполнении строки 3.2.4 РІ «Разности» Декларации за I квартал 2017 г. и последующие периоды отчетного налогового года.

Изменение системы налогообложения

Нужно ли увеличивать финрезультат до налогообложения, если плательщик налога на прибыль получил оплату за товары, которые были отгружены во время его пребывания на упрощенной системе налогообложения?

В соответствии с пп. 140.5.12 п. 140.5 ст. 140 Налогового кодекса финрезультат до налогообложения увеличивается на сумму дохода, полученного в качестве оплаты за товары (работы, услуги), отгруженные (предоставленные) во время пребывания на упрощенной системе налогообложения.

До 01.01.2017 г. операции по получению оплаты за товары (работы, услуги), которые были отгружены (предоставлены) во время пребывания на упрощенной системе налогообложения, отражались по правилам бухучета при формировании финрезультата.

С 01.01.2017 г. финрезультат увеличивается на сумму дохода, полученного в качестве оплаты за товары (работы, услуги), отгруженные (предоставленные) во время пребывания на упрощенной системе налогообложения, в налоговом (отчетном) периоде получения такой оплаты.

Списание дебиторской задолженности за счет резерва

Нужно ли корректировать финрезультат до налогообложения на сумму списанной дебиторской задолженности за счет созданного резерва до 01.01.2017 г.?

Начиная с 01.01.2017 г. плательщик налога уменьшает финрезультат до налогообложения на сумму списанной дебиторской задолженности (в том числе за счет созданного резерва сомнительных долгов).

При этом уменьшение финрезультата осуществляется лишь на сумму дебиторской задолженности, которая соответствует признакам пп. 14.1.11 п. 14.1 ст. 14 Налогового кодекса, действующим на дату ее списания, независимо от периода создания резерва сомнительных долгов по такой задолженности.

14.1.11 п. 14.1 ст. 14 Налогового кодекса, действующим на дату ее списания, независимо от периода создания резерва сомнительных долгов по такой задолженности.

Штрафные санкции и пени, начисленные органами ГФС

Предприятию по результатам проверок ГФС были начислены штрафные санкции. Нужно ли на суммы таких штрафов корректировать финрезультат до налогообложения?

Финрезультат налогового (отчетного) периода увеличивается плательщиком налога на сумму расходов от признанных штрафов, пени, неустоек, начисленных в соответствии с гражданским законодательством и гражданско-правовыми договорами в пользу лиц, которые не являются плательщиками налога (кроме физических лиц), и в пользу плательщиков налога, которые облагаются налогом по ставке 0 процентов в соответствии с п. 44 подраздела 4 раздела XX этого Кодекса.

Вместе с тем Налоговый кодекс имеет собственное определение штрафной санкции (финансовой санкции, штрафа), которой в налоговых отношениях считается плата в виде фиксированной суммы и/или процентов, взимаемая с налогоплательщика в связи с нарушением им требований налогового законодательства и другого законодательства, контроль за соблюдением которых возложен на контролирующие органы, а также штрафные санкции за нарушения в сфере внешнеэкономической деятельности (пп. 14.1.265 п. 14.1 ст. 14 Кодекса).

14.1.265 п. 14.1 ст. 14 Кодекса).

Таким образом, на суммы штрафных (финансовых) санкций и пени, начисленных органами ГФС в связи с нарушением плательщиком налога требований налогового законодательства и другого законодательства, контроль за соблюдением которых возложен на контролирующие органы, финрезультат до налогообложения не увеличивается.

Штрафы, перечисленные в пользу предпринимателя

Корректируется ли финрезультат до налогообложения на суммы штрафных (финансовых) санкций и пени, которые перечисляются в пользу физического лица – предпринимателя?

Финрезультат до налогообложения не увеличивается на суммы штрафных (финансовых) санкций и пени, начисленных в пользу физических лиц – граждан в соответствии с гражданским законодательством и гражданско-правовыми договорами.

При этом плательщики налога на прибыль предприятий, которые начисляют штрафы, пени, неустойки в соответствии с гражданским законодательством и гражданско-правовыми договорами в пользу физических лиц – предпринимателей, применяющих упрощенную систему налогообложения, должны корректировать финрезультат до налогообложения в соответствии с пп. 140.5.11 п. 140.5 ст. 140 Налогового кодекса.

140.5.11 п. 140.5 ст. 140 Налогового кодекса.

Уточнение показателей

В каких строках Декларации отразить самостоятельно выявленные ошибки, допущенные в предыдущих периодах?

Если налогоплательщик самостоятельно выявляет ошибки, содержащиеся в ранее представленной им Декларации, он обязан направить уточняющий расчет к ней.

При составлении уточняющей Декларации показатели рассчитываются нарастающим итогом за отчетный (налоговый) период, в котором была допущена ошибка, вместе с уточняющими декларациями за следующие налоговые периоды отчетного года, в том числе Декларацией за год.

При этом в строке 18 уточняющей Декларации за отчетный (налоговый) период, следующий за отчетным периодом, который уточняется, указывается показатель строки 17 Декларации за предыдущий отчетный (налоговый) период с учетом уточнений за предыдущие периоды отчетного года.

Если исправление такой ошибки осуществляется в отчетной (отчетной новой) Декларации, то за отчетный (налоговый) период, в котором была допущена ошибка, заполняется отдельное приложение ВП.

При этом в составе отчетной Декларации могут быть уточнены показатели за один отчетный период и представлено одно приложение ВП.

В строке 18 приложения ВП за отчетный (налоговый) период, следующий за отчетным периодом, который уточняется, указывается показатель строки 17 Декларации за предыдущие отчетные (налоговые) периоды отчетного года с учетом уточнений.

Налог на недвижимое имущество

Предприятие в связи с отсутствием прибыли не учло сумму налога на недвижимое имущество, отличное от земельного участка. Можно ли сумму такого налога учесть в последующих отчетных периодах?

Согласно п. 137.6 ст. 137 Налогового кодекса налог на прибыль, подлежащий уплате в бюджет плательщиками налога, уменьшается на сумму начисленного за отчетный период налога на недвижимое имущество, отличное от земельного участка, в соответствии со ст. 266 этого Кодекса относительно объектов нежилой недвижимости.

Если плательщик налога на прибыль в отчетном периоде не получил прибыли или сумма налога на прибыль меньше суммы налога на недвижимое имущество, отличное от земельного участка, остаток суммы такого налога, не учтенный в уменьшение налога на прибыль текущего периода, не переносится на уменьшение налога на прибыль последующих налоговых (отчетных) периодов.

Ошибки в бухучете

У предприятия по результатам документальной проверки установлены неправильно определенные суммы доходов, расходов и амортизационных отчислений по данным бухучета и исправления ошибок в финотчетности. Подлежит ли корректировке сумма доначислений и каков порядок отражения этих сумм в Декларации?

В случае если по результатам документальной проверки установлены неправильно определенные суммы доходов, расходов и амортизационных отчислений по данным бухучета, которые повлияли на определение объекта налогообложения, и соответственно контролирующим органом увеличены/уменьшены налоговые обязательства, то согласованные суммы налоговых обязательств автоматически начисляются в интегрированной карточке плательщика налога. Проведение самостоятельных исправлений увеличенных/уменьшенных налоговых обязательств по налогу на прибыль за период, который проверялся, не осуществляется.

Если по результатам документальной проверки увеличены/уменьшены суммы отрицательного значения объекта налогообложения по налогу на прибыль за прошлые отчетные (налоговые) годы, то корректировка финрезультата до налогообложения за отчетный период, который был охвачен проверкой, не осуществляется, а отрицательное значение подлежит исправлению налогоплательщиком в показателях в следующем отчетном (налоговом) периоде.

При этом к Декларации представляется дополнение с соответствующим объяснением и указанием соответствующих сумм отрицательного значения объекта налогообложения прошлых отчетных лет, отметив этот факт в специально отведенном месте в Декларации.

Приложение АМ

У плательщика налога, годовой доход которого не превышает 20 млн грн, в течение отчетного периода произошло изменение показателей балансовой стоимости основных средств и нематериальных активов. Плательщиком принято решение о неприменении корректировок финрезультата до налогообложения. Нужно ли представлять приложение АМ с отражением показателей балансовой стоимости основных средств и нематериальных активов?

Приложения к Декларации являются ее неотъемлемой частью.

Вместе с тем для плательщиков налога, у которых годовой доход от любой деятельности (за вычетом косвенных налогов), определенный по правилам бухучета, за последний годовой отчетный (налоговый) период, не превышает 20 млн грн, объект налогообложения может определяться без корректировки финрезультата до налогообложения на все разности.

Отражение разностей в зависимости от видов осуществленных операций и норм Налогового кодекса, которые предусматривают соответствующую корректировку финрезультата до налогообложения, осуществляется в приложении РІ «Разности» к строке 03 РІ Декларации.

Для отражения разностей, которые возникают при начислении амортизации основных средств и нематериальных активов, используются данные приложения АМ «Информация о начисленной амортизации» к строке 1.2.1 приложения РІ к строке 03 РІ Декларации (далее – приложение АМ).

В приложении АМ отражаются показатели балансовой стоимости основных средств и нематериальных активов, сумм амортизации за отчетный (налоговый) период в соответствии с п. 138.3 ст. 138 Налогового кодекса, итоговый результат из графы 5 строки 1.2.1 этого приложения переносится в строку 1.2.1 приложения РІ Декларации.

Следовательно, если плательщик налога, у которого годовой доход (за вычетом косвенных налогов), определенный по правилам бухучета, за последний годовой отчетный (налоговый) период, не превышает 20 млн грн, принял решение о неприменении корректировок финрезультата до налогообложения, в том числе на разности, возникающие при расчете амортизации основных средств и нематериальных активов в соответствии с положениями п. 138.3 ст. 138 Кодекса, то приложение АМ не представляется.

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

Налоговый кодекс – Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI. Приказ № 897 – от 20.10.2015 г. № 897 «Об утверждении формы Налоговой декларации по налогу на прибыль предприятий». МСБУ 37 – Международный стандарт бухгалтерского учета 37 «Обеспечения, условные обязательства и условные активы», изданный Советом по Международным стандартам бухгалтерского учета. ПБУ 6 – Положение бухгалтерского учета 6 «Исправление ошибок и изменения в финансовых отчетах», утвержденное приказом Минфина Украины от 28.05.99 г. № 137

Калькуляторы расчёта налогов и пеней

Налоговые отчисления являются обязательным атрибутом в рамках осуществления любой хозяйственной деятельности.

В настоящее время в России общее количество налогов не превышает полутора десятков, но все они должны в обязательном порядке подлежать уплате, если у лица (физического или юридического) возникает обязанность по их перечислению.

На практике при ведении организацией или индивидуальным предпринимателем хозяйственной деятельности существуют категории налогов, которые являются наиболее распространенными. К таким налогам, в числе прочих, можно отнести транспортный налог, а также платежи в бюджеты различных уровней.

Зачастую налоги могут уплачиваться несвоевременно, что гарантированно приводит к возникновению обязательств не только по перечислению суммы основного платежа, но и к уплате пеней – штрафов за нарушение графика осуществления налоговых отчислений.

Калькулаятор транспортного налога

Это один из самых распространенных налогов в нашей стране. Объектом налога являются зарегистрированные наземные, водные, воздушные транспортные средства, перечень которых содержится в ст. 358 Налогового кодекса.

Транспортный налог устанавливается на основании гл. 28 НК РФ. Обязанность по уплате транспортного налога возникает у физических и юридических лиц (в том числе органов государственной власти), на имя которых произведена регистрация облагаемых налогом транспортных средств.

Уплату транспортного налога необходимо производить даже в случае простоя или ремонта зарегистрированного транспортного средства.

Сумма транспортного налога зависит от региона, типа транспортного средства, его мощности, а также периода расчёта.

Калькулятор пени

Частым, хотя и нежелательным атрибутом деятельности компании и индивидуального предпринимателя являются пени.

Согласно определению, изложенному в ст. 75 гл. 11 разд. IV ч.I НК РФ, это денежные суммы, обязанность по уплате которых возникает у налогоплательщика в том случае, если он не произвел отчислений необходимых налогов и сборов в законодательно установленные сроки.

Обязанность по уплате пеней возникает помимо необходимости перечисления налогов и сборов, которые стали причиной начисления пеней.

Начисление пеней осуществляется за каждый календарный день просрочки в рамках обязательств по уплате налогов и сборов. Уплата пеней производится в полном объёме одновременно или после уплаты налогов и сборов.

Калькулятор платежей в бюджет

Платежи в бюджет представляют собой суммы взносов, отчислений юридических и физических лиц, которые вносятся в местный, региональный или федеральный бюджет.

Такие отчисления относятся к категории обязательных платежей – налогов, сборов и иных взносов, уплачиваемых в бюджеты соответствующих уровней, государственные внебюджетные фонды в соответствии с порядком и условиями, которые определяются российским законодательством.

Инструмент для быстрого расчёта налогов и пеней

Расчёт сумм для перечисления налогов и пеней оперативно производится с использованием калькулятора «Расчёт налогов и пеней», который является составной частью системы «Моё дело. Бюро».

Сервис позволяет производить расчёт:

- транспортного налога;

- пени;

- бюджетных платежей.

С использованием калькулятора транспортного налога Вы получаете сумму налога, которые необходимо оплатить владельцу зарегистрированного транспортного средства — компании или индивидуальному предпринимателю.

Расчёт производится с учётом региона, типа и мощности транспортного средства, а также длительности периода в месяцах.

Калькулятор пени позволяет рассчитать сумму задолженности по налогам и сборам. Расчёт производится с учетом последней нормативной даты, даты платежа, процента за каждый день просрочки.

Калькулятор бюджетного платежа дает возможность произвести расчёт сумм налогов и сборов, перечисляемых в бюджеты различных уровней, а также внебюджетных фонды.

Таким образом, калькуляторы расчёта налогов и пеней представляют собой удобный и быстрый инструмент для расчёта платежей, требуемых к уплате в рамках деятельности любой компании и любого индивидуального предпринимателя.

Калькулятор подоходного налога

Калькулятор подоходного налога оценивает сумму возмещения или потенциальной задолженности в федеральной налоговой декларации. Он в основном предназначен для резидентов США и основан на налоговых категориях 2020 и 2021 годов. Налоговые значения 2021 года могут использоваться для оценки 1040-ES, предварительного планирования или сравнения.

Налогооблагаемый доход

Для того, чтобы определить примерную сумму возмещения или причитающегося налога, необходимо сначала определить размер налогооблагаемого дохода. Можно использовать формы W-2 в качестве справочника для заполнения полей ввода.Соответствующие поля W-2 отображаются сбоку, если их можно взять из формы. Взяв валовой доход, вычтите отчисления и льготы, такие как взносы в план 401 (k) или пенсионный план. Полученная цифра должна быть суммой налогооблагаемого дохода.

Прочие налогооблагаемые доходы

Процентный доход –Большая часть процентов будет облагаться налогом как обычный доход, включая проценты, полученные по текущим и сберегательным счетам, компакт-дискам и возмещения подоходного налога. Однако есть определенные исключения, такие как процентные облигации муниципальных облигаций и облигации частного сектора.

Краткосрочная прибыль / убыток от капитала — прибыль или убыток от продажи активов, удерживаемых менее одного года. Он облагается налогом как обычный доход.

Долгосрочная прибыль / убыток от капитала — прибыль или убыток от продажи активов, удерживаемых в течение одного года или более. Применяемые правила налогообложения определяются по ставке предельного налога на обычный доход.

Обыкновенные дивиденды — Все дивиденды должны считаться обыкновенными, если они специально не классифицированы как квалифицированные. Обычные дивиденды облагаются налогом как обычный доход.

Квалифицированные дивиденды –Они облагаются налогом по той же ставке, что и долгосрочный прирост капитала, но ниже, чем у обычных дивидендов. Существует множество строгих мер, позволяющих юридически квалифицировать дивиденды.

Пассивный доход — Различие между пассивным и активным доходом важно, поскольку налогоплательщики могут требовать пассивных убытков. Пассивный доход обычно поступает из двух источников: от сдачи в аренду или от предприятий, не требующих материального участия.Любая чрезмерная потеря пассивного дохода может быть начислена до тех пор, пока не будет использована или вычтена в том году, когда налогоплательщик избавляется от пассивной деятельности в налогооблагаемой операции.

Исключения

Вообще говоря, налоговые льготы — это денежные льготы с целью сокращения или даже полной отмены налогооблагаемого дохода. Они касаются не только подоходного налога с физических лиц; например, благотворительные и религиозные организации обычно освобождаются от налогообложения. В некоторых международных аэропортах доступны не облагаемые налогом покупки в магазинах беспошлинной торговли.К другим примерам относятся государственные и местные органы власти, которые не облагаются федеральным подоходным налогом.

Налоговые вычеты

Налоговые вычеты возникают из расходов. Они помогают снизить налоговые счета за счет уменьшения процента скорректированного валового дохода, подлежащего налогообложению. Существует два типа вычетов: постатейные вычеты выше черты (ATL) и ниже линии (BTL), которые снижают налог на основе предельной налоговой ставки. Рассматриваемая «строка» представляет собой скорректированный валовой доход (AGI) налогоплательщика и является нижним числом на лицевой стороне формы 1040.

Модифицированный скорректированный валовой доход (MAGI)

MAGI в основном используется для определения того, имеет ли налогоплательщик право на определенные налоговые вычеты. Это просто AGI с добавленными вычетами. Эти вычеты:

- Проценты по студенческому кредиту

- Половина налога на самозанятость

- Расходы на обучение

- Стоимость обучения и вычет из платы

- Пассивный убыток или пассивный доход

- Взносы IRA, налогооблагаемые выплаты социального страхования

- Исключение дохода от U.Сберегательные облигации С.

- Исключение по статье 137 расходов на усыновление

- Убытки от аренды

- Любые общие убытки от публичной компании

Сверх-линейные удержания

вычетов ATL ниже AGI, что означает меньший доход для уплаты налогов. Они включают расходы, указанные в таблицах C, D, E и F, а также «Корректировки доходов». Одним из преимуществ вычетов ATL является то, что они допускаются под альтернативный минимальный налог.Вычеты ATL не влияют на решение BTL о том, следует ли использовать стандартный вычет или вместо этого перечислять. Пожалуйста, посетите официальный сайт IRS для получения более подробной информации о точных расчетах налоговых вычетов. Ниже приведены несколько распространенных примеров вычетов ATL.

- Традиционные взносы в IRA — Большинство людей имеют право делать взносы в традиционные IRA, но эти взносы не обязательно подлежат налогообложению. Если модифицированный скорректированный валовой доход превышает годовые лимиты, налогоплательщику может потребоваться уменьшить или отменить вычет IRA.

- Процентная ставка по студенческому кредиту –Сумма процентов, начисленных по федеральным студенческим ссудам. Он должен быть в поле 1 формы 1090-E, которую кредиторы должны отправить по истечении первого года. Те, кто состоят в браке, но подают отдельные декларации, не могут претендовать на этот вычет. Этот вычет также не может быть востребован, если модифицированный скорректированный валовой доход превышает годовые лимиты. В 2021 году предел требования для одинокого вдовца, главы семьи или соответствующего критериям вдовца составляет 85 000 долларов; для заявителей совместных работ это ограничение составляет 170 000 долларов США.

- Квалифицированное обучение и плата за обучение –Должны быть квалифицированными расходами на образование в соответствии с определениями IRS. На этот вычет не могут претендовать те, кто состоит в браке, но подает отдельную декларацию. Этот вычет не может быть востребован вместе с налоговой льготой на образование.

- Расходы на переезд — Расходы на транспортировку предметов домашнего обихода из одного места жительства в другое для работы или деловых целей обычно полностью вычитаются, если они не возмещаются работодателем налогоплательщика.Новое место работы налогоплательщика должно находиться на расстоянии не менее 50 миль от предыдущего места жительства.

Вычеты ниже линии

ВычетыBTL относятся к стандартному вычету или детализированному вычету из Таблицы A. Удержание BTL всегда ограничено суммой фактического удержания. Например, вычет в размере 1000 долларов может уменьшить чистую налогооблагаемую прибыль только на 1000 долларов. Пожалуйста, посетите официальный сайт IRS для получения более подробной информации о точных расчетах налоговых вычетов.Примеры общих вычетов BTL перечислены ниже вместе с основной информацией.

- Проценты по ипотеке — Это может относиться к обычной ипотеке до определенного предела; 750 000 долларов США (или 375 000 долларов США при раздельной регистрации брака) в 2020 и 2021 годах на основное место жительства, вторую ипотеку, кредитную линию или ссуду под залог собственного капитала. Ссуды, которые не являются обеспеченными долгами на дом, считаются личными ссудами, которые не подлежат вычету. IRS определяет «дом» как что угодно, от дома до кондоминиума, кооператива, дома на колесах, лодки или жилого дома.

- Благотворительные пожертвования –Только пожертвования квалифицированным благотворительным организациям могут считаться налоговыми вычетами. Раздача бездомным или выплаты местным организациям, которые не классифицируются IRS как некоммерческие, не могут быть вычтены.

- Медицинские расходы –Любые расходы, уплаченные за профилактику, диагностику или лечение физического или психического заболевания, или любые суммы, уплаченные за лечение или изменение частей или функций тела в целях здоровья, могут быть вычтены. Медицинские расходы на косметические цели не засчитываются.Если страховые взносы выплачиваются в долларах после уплаты налогов, вычеты ограничиваются только расходами, превышающими 10% скорректированного валового дохода, и 7,5% для всех лиц 65 лет и старше. Обратите внимание, что взносы на счет сбережений здоровья являются вычетами ATL.

- Налог с продаж и местный налог — Иногда этот федеральный вычет, называемый SALT (налог штата и местный налог), может представлять собой либо подоходный налог, либо налог с продаж, но не оба сразу. Налогоплательщикам, проживающим в штатах, где нет подоходного налога, вероятно, лучше использовать свой налог с продаж для вычета.В 2020 и 2021 годах этот вычет не может превышать 10 000 долларов.

Большинство вычетов BTL являются обычными, указанными выше, включая несколько других, таких как инвестиционные проценты или сборы за подготовку налогов. Однако IRS позволяет вычесть определенные расходы, которые могут уменьшить налоговые счета. Примеры приведены ниже, хотя они не являются полным пакетом. Для получения дополнительной информации посетите официальный веб-сайт IRS.

- Наличные благотворительные взносы — Вычитаются не только пожертвования благотворительным организациям, но и личные расходы на благотворительность, например, покупка краски для окраски стен собора или покупка ингредиентов. готовить для приюта для бездомных.

- Экономия на налогах для учителей — Этот вычет позволяет учителям средней школы вычитать до 250 долларов в год на школьные материалы.

- Платные услуги няни — Вы не поверите, но если человек выполняет волонтерскую работу в некоммерческой организации, в то время как няня заботится о своих детях дома, любая выплата няне за присмотр за детьми может быть вычтена!

- Поиск работы –Путем детализации расходов, связанных с поиском новой работы, если расходы, начисленные при поиске новой работы, превышают два процента скорректированного валового дохода, квалифицируемые расходы, превышающие пороговое значение, могут быть вычтены.Примеры таких наличных расходов могут включать проезд на машине на собеседование, печать резюме или визитных карточек.

- Отказ от курения –Участие в программе отказа от курения может считаться вычетом медицинского налога. Вычет также может применяться к лекарствам, отпускаемым по рецепту, которые используются для облегчения синдрома отмены никотина.

- Восстановление после стихийного бедствия –Если дом налогоплательщика пострадал от стихийного бедствия и налогоплательщику требуется федеральная помощь, незастрахованные расходы на восстановление могут быть вычтены.

Коммерческие расходы

Любые затраты, связанные с ведением бизнеса или торговли, обычно могут быть вычтены, если бизнес работает с целью получения прибыли. Однако он должен быть одновременно обычным и необходимым. Постарайтесь провести различие между коммерческими расходами и другими капитальными или личными расходами и расходами, используемыми для определения стоимости проданных товаров. Любые деловые расходы, понесенные в результате деятельности индивидуального предприятия, считаются ATL, потому что они вычитаются в Приложении C, а затем вычитаются для расчета AGI.Расходы, связанные с бизнесом, связаны с множеством различных правил и являются сложными. Некоторые из них могут считаться вычетами ATL, а многие — BTL. Таким образом, может быть хорошей идеей ознакомиться с официальными правилами IRS, касающимися вычета деловых расходов.

Стандартные и детализированные вычеты

Чтобы наглядно представить разницу между стандартными и детализированными вычетами, возьмем пример ресторана с двумя вариантами обеда. Первый — это a la carte, который похож на детализированный вычет и позволяет объединить несколько позиций, что приводит к окончательной цене.Второй вариант — это стандартный ужин с фиксированной ценой, который аналогичен стандартному вычету, поскольку для удобства большинство блюд уже выбрано заранее. Хотя это не так просто, как здесь изображено, это общее сравнение детализированных и стандартных вычетов.

Большинство людей, которые предпочитают составлять детали, делают это потому, что сумма их детализированных вычетов больше, чем стандартный вычет; чем выше вычет, тем меньше уплаченные налоги. Однако, как правило, это более утомительно и требует экономии большого количества квитанций.Вместо того, чтобы тщательно перечислять многие из возможных вычетов, перечисленных выше, у всех налогоплательщиков есть возможность выбрать стандартный вычет, который предпочитает делать большинство населения. Некоторые люди прибегают к стандартному вычету в основном потому, что он наименее сложен и экономит время. Ежегодный стандартный вычет — это статическая сумма, определяемая Конгрессом. В 2021 году он составит 12550 долларов для налогоплательщиков-одиночек и 25 100 долларов для состоящих в браке налогоплательщиков, подающих совместную налоговую декларацию, что немного выше, чем в 2020 году (12 400 долларов и 24 800 долларов).

Калькулятор автоматически определяет, приведет ли стандартный или детализированный вычет (на основе исходных данных) к наибольшей налоговой экономии, и использует большее из двух значений в расчетном расчете причитающегося или причитающегося налога.

Налоговые льготы

Конгресс формулирует и раздает налоговые льготы налогоплательщикам, которые они считают полезными для общества, например тем, кто придерживается экологически чистых методов, или тем, кто откладывает деньги на пенсию, усыновляет ребенка или идет в школу.Для налогоплательщиков они помогают снизить налоговые счета за счет прямого уменьшения суммы причитающегося налога. Например, налоговая льгота в размере 1000 долларов снижает налоговое обязательство с 12 000 до 11 000 долларов. В этом отличие от вычетов, которые только уменьшают налогооблагаемую прибыль. В результате налоговая скидка, как правило, более эффективна для сокращения общих налоговых расходов по сравнению с вычетом в долларовом эквиваленте.

Важно различать невозвратные и возмещаемые налоговые льготы. Невозвратные кредиты могут снизить общую сумму налоговых обязательств до 0 долларов США, но не более 0 долларов США.Срок действия любых неиспользованных невозвращаемых налоговых кредитов истекает и не может быть перенесен на следующий год. С другой стороны, возвращаемые суммы налогового кредита дают налогоплательщикам право на получение полной суммы, независимо от того, упали ли их налоговые обязательства ниже 0 долларов США или нет. Если ниже 0 долларов, разница будет возвращена в виде налогов. Возмещаемые налоговые льготы встречаются реже, чем невозмещаемые налоговые льготы.

Из-за сложности расчета подоходного налога наш калькулятор подоходного налога для простоты включает поля ввода только для определенных налоговых вычетов.Однако их можно ввести вручную в поле «Другое». Просто убедитесь, что получили правильные цифры для каждого налогового кредита, используя правила IRS. Кроме того, следующие описания представляют собой краткое изложение. Пожалуйста, посетите официальный сайт IRS для получения более подробной информации о точных расчетах налоговых вычетов.

Примеры некоторых общих налоговых льгот разделены на четыре категории ниже.

Доход

Налоговая скидка на заработанный доход — Это одна из самых известных возмещаемых налоговых скидок, которая обычно предоставляется только семьям с низким или средним доходом, составляющим немногим более 50 000 долларов США, и в дальнейшем зависит от других особенностей.Кредит равен фиксированному проценту дохода от первого доллара заработка до тех пор, пока кредит не достигнет своего максимума. Максимальный кредит выплачивается до тех пор, пока доход не достигнет определенного уровня, после чего он уменьшается с каждым дополнительным долларом дохода до тех пор, пока кредит не перестанет быть доступным. Семьи с детьми получают гораздо больший кредит, чем семьи без детей. По большей части этот кредит подлежит возврату.

Иностранный налоговый кредит — Это невозмещаемый кредит, который снижает двойное налоговое бремя для налогоплательщиков, получающих доход за пределами США.С.

Дети

Детский налоговый кредит — Можно потребовать до 2000 долларов на ребенка, 1400 долларов из которых подлежат возмещению. Налоговая льгота на детей начинает постепенно отменяться, когда доход достигает 200 000 долларов (400 000 долларов для заявителей).

Уход за детьми и иждивенцами –Около 20% до 35% допустимых расходов в размере до 3000 долларов на каждого ребенка в возрасте до 13 лет, супруга или родителя с ограниченными возможностями, а также расходы по уходу на иждивенцах также могут быть использованы в качестве налогового кредита. Как и многие другие налоговые льготы, этот также основан на уровне дохода.

Кредит на усыновление — Это невозмещаемый налоговый кредит на квалифицированные расходы до определенного уровня на каждого усыновленного ребенка, будь то через государственное патронатное воспитание, внутреннее частное усыновление или международное усыновление.

Образование и пенсия

Saver’s Credit — невозмещаемый кредит стимулирует налогоплательщиков с низким и средним уровнем дохода вносить пенсионные взносы на соответствующие пенсионные счета. 50%, 30% или 10% взносов на пенсионный счет до 2000 долларов США (4000 долларов США при совместной регистрации в браке) могут быть зачислены в кредит, в зависимости от скорректированного валового дохода.Должен быть не моложе 18 лет, не учиться на дневном отделении и не может считаться иждивенцем по возвращении другого человека.

American Opportunity Credit — Как правило, для покрытия расходов на квалифицированное образование, выплачиваемых правомочному студенту в течение первых четырех лет его высшего образования. Максимальный годовой кредит составляет 2500 долларов на студента. Если кредит снижает налоговые обязательства до 0 долларов, 40% оставшейся суммы (до 1000 долларов) могут быть возвращены.

Пожизненный кредит на обучение –В отличие от налогового кредита на образование, который находится прямо над ним, этот кредит можно использовать для оплаты аспирантуры, расходов на бакалавриат, а также профессиональных или профессиональных курсов.Он может составлять до 2000 долларов для подходящих студентов, но не подлежит возмещению.

Можно потребовать либо American Opportunity Credit, либо Lifetime Learning Credit в течение любого одного года, но не оба сразу.

Окружающая среда

Кредит на энергию для жилищного строительства — Жилая недвижимость, работающая на солнечной, ветровой, геотермальной энергии или топливных элементах, может иметь право на участие в программе. Однако электричество, произведенное из этих источников, необходимо использовать внутри дома.

Кредит энергетической собственности, не связанный с коммерческой деятельностью — Оборудование и материалы, соответствующие стандартам технической эффективности, установленным Министерством энергетики, могут иметь право на участие.Первый тип определяется как любые квалифицированные улучшения энергоэффективности, и примеры включают изоляцию дома, наружные двери, наружные окна и световые люки, а также некоторые кровельные материалы. Второй тип определяется как затраты на жилую энергетическую собственность, и примеры этого включают электрические тепловые насосы, системы кондиционирования воздуха, печи, работающие на биомассе, а также печи на природном газе или водогрейные котлы.

Кредит на подключаемый электромобиль — Можно получить налоговый кредит в размере до 7 500 долларов США за покупку экологически чистого электромобиля.Он должен быть приобретен совершенно новым для использования или сдачи в аренду, а не для перепродажи и использоваться преимущественно в пределах США

.Альтернативный минимальный налог (AMT)

AMT является обязательной альтернативой стандартному подоходному налогу. Сумма AMT рассчитывается без стандартного удержания. Он также не допускает вычетов по наиболее подробным статьям, таким как подоходный налог штата и местный налог, коммерческие расходы, проценты по ипотеке, налоги на имущество. Если налогоплательщики зарабатывают больше, чем сумма освобождения от AMT, они должны уплатить более высокую сумму AMT или свой стандартный подоходный налог.AMT затрагивает многих из более высоких налоговых категорий, поскольку устраняет многие вычеты. Однако есть способы не платить AMT:

.- Снижение скорректированного валового дохода за счет максимального увеличения взносов на пенсионные счета, такие как 401 (k), IRA или счет медицинских сбережений.

- Уменьшение детализированных вычетов

- Увеличение благотворительных взносов

Как правило, только налогоплательщики со скорректированным валовым доходом, превышающим освобождение от налога, должны беспокоиться о AMT.IRS предоставляет онлайн-помощника AMT, который поможет выяснить, может ли AMT повлиять на налогоплательщика.

Облагается ли налогом процентный доход? Налоговые ставки на 2021 год, примеры, налоговые стратегии

Идет загрузка.Уплата подоходного налога — это реальность.И когда IRS говорит о доходе, это означает всех денег, которые вы зарабатываете — как заработанные на вашей работе, так и незаработанные на ваших инвестициях. Это включает процентный доход — деньги, полученные с банковских или брокерских счетов, а также от определенных активов, таких как облигации или паевые инвестиционные фонды.

За некоторыми исключениями, большая часть инвестиционных процентов — это налогооблагаемый доход. Вы должны сообщить об этом по возвращении и дать правительству долю.

Так что это поможет узнать немного больше о том, как процентный доход влияет на ваш налоговый счет.

Что такое процентный доход?

Большинство видов процентного дохода облагаются как федеральными, так и государственными налогами. Сюда входят проценты, которые вы зарабатываете на:

или от него.Облагается ли процентный доход налогом?

Только один основной тип активов приносит необлагаемый налогом процентный доход: муниципальные облигации (сокращенно «мунис») и облигации для частной деятельности.Они выдаются штатами, округами, городами и другими государственными учреждениями для финансирования крупных капитальных проектов, таких как строительство государственных больниц и школ, автомагистралей, электростанций и других общественных зданий.

Все муниципалитеты, а также фонды муниципальных облигаций освобождены от федеральных налогов. Если облигация выпущена в вашем штате, процентный доход, который она предоставляет, также не облагается государственным и местным подоходным налогом.

Краткий факт: муниципальные облигации, не облагаемые федеральными, государственными и местными налогами, называются облигациями с тройным освобождением от налогов.

Вы также получите небольшую передышку по казначейским облигациям США и сберегательным облигациям. Вы платите с них федеральный подоходный налог, но они освобождены от подоходного налога штата и местного налога.

Какая ставка налога на процентный доход?

Процентный доход не облагается специальной налоговой ставкой, в отличие от прибыли от ваших инвестиций, то есть долгосрочного прироста капитала. Вы платите налоги на проценты, как если бы это был обычный доход, то есть по той же ставке, что и ваш другой доход, например, заработная плата или заработок от самозанятости.

Итак, если вы находитесь в налоговой группе 24%, вы также будете платить ставку 24% с вашего процентного дохода.

Для 2020 и 2021 налоговых лет существует семь налоговых категорий:

Процентный доход также может облагаться другим налогом, называемым налогом на чистый инвестиционный доход (NIIT). NIIT представляет собой налог в размере 3,8% на меньшую из следующих величин:

- ваш чистый инвестиционный доход, который обычно представляет собой весь ваш инвестиционный доход (включая проценты, дивиденды, прирост капитала, выплаты от аннуитетов, доход от пассивной деятельности, арендную плату и роялти. ) за вычетом инвестиционных расходов, или

- Сумма вашего модифицированного скорректированного валового дохода, которая превышает 200 000 долларов для одиноких людей / глав семьи, 250 000 долларов для супружеских пар, подающих совместно, и 125 000 долларов для супружеских пар, подающих документы отдельно.

Как мне указать процентный доход в моей налоговой декларации?

Примерно 31 января каждого года вы должны получать форму 1099-INT от любого банка, брокерской фирмы или других источников процентного дохода, показывающую проценты, заработанные вашими инвестициями в предыдущем году.

В большинстве случаев легко взять числа из формы 1099-INT и перенести их в соответствующее место в программном обеспечении для подготовки налоговой декларации или в налоговой декларации. Цифры, на которых следует сосредоточить внимание, находятся во вставках 1, 3 и 8.

В графах 1 и 3 формы 1099-INT показан обычный налогооблагаемый процентный доход и налогооблагаемый процент по сберегательным и казначейским облигациям США. Во вставке 8 показаны не облагаемые налогом проценты.

Другие поля в форме 1099-INT

- Штрафы за досрочное снятие , такие как те, которые требуются для снятия денег с компакт-диска до истечения срока его действия, указаны во вставке 2. Вы можете вычесть эти штрафы как корректировку дохода на Приложение 1 к вашей форме 1040.

- Если у вас был удержан какой-либо федеральный подоходный налог или подоходный налог штата , это показано в ячейках 4 и 15-17.Вы можете добавить эту сумму к другим налоговым платежам, таким как удержание из заработной платы или расчетные квартальные налоговые платежи.

- Инвестиционные расходы показаны во вставке 5. Большинство людей больше не могут вычитать инвестиционные расходы, поскольку Закон о сокращении налогов и рабочих местах от 2017 года исключил возможность их вычета за налоговые годы с 2018 по 2025 год.

- Если вы уплатили иностранных подоходных налогов, с любого полученного вами процентного дохода, уплаченная сумма и страна, в которой вы уплатили налог, должны быть указаны в графах 6 и 7.Вы используете эту информацию для расчета иностранного налогового кредита.

- Указанные проценты по облигациям для частной деятельности показаны во вставке 8. Облигации для частной деятельности — это вид муниципальных облигаций, предназначенных для финансирования частных проектов с общественной пользой, таких как доступное арендное жилье. Процентный доход по облигациям для частной деятельности обычно не облагается налогом, но он необходим для расчета альтернативного минимального налога.

- В боксах с 10 по 13 указано рыночных скидок, и премий по облигациям. Эти сценарии могут произойти, когда вы покупаете отдельную облигацию по цене меньше или больше ее номинальной стоимости. Если вы покупаете облигацию со скидкой, вы должны ежегодно включать часть скидки в качестве налогооблагаемых процентов. Если вы приобрели облигацию с премией, вам разрешается ежегодно вычитать часть этой премии.

Где отражается налогооблагаемый процентный доход в налоговой декларации?

Если вы получили налогооблагаемые проценты или дивиденды на сумму более 1500 долларов США в течение года, вы указываете все эти проценты и дивиденды в Приложении B к вашей Форме 1040.Если ваш доход не достиг этого порога, вам не нужно заполнять График B. Вместо этого вы просто указываете не облагаемые налогом проценты и налогооблагаемые проценты в строках 2a и 2b своей формы 1040.

Ваши формы 1099-INT должна иметь всю необходимую информацию. Однако они могут быть неполными. Банки и брокерские фирмы должны отправлять вам форму только в том случае, если они выплатили вам проценты на сумму более 10 долларов США в течение года. Так что, если вы заработали 5 долларов в виде процентов со сберегательного счета, он все равно облагается налогом — вы просто можете не получить 1099-INT.

Итак, неплохо было бы отслеживать это и самому — потому что вы должны сообщать обо всех процентных доходах по своей прибыли, независимо от того, насколько они малы. Если у вас много учетных записей в разных местах, это может накапливаться.

Есть ли способ избежать уплаты налогов на процентный доход?

Трудно избежать уплаты налогов на процентный доход, но есть несколько стратегий, которые можно попробовать, особенно с активами, которые приносят большой доход.

- Храните активы на счетах, освобожденных от налогов, таких как Roth IRA или Roth 401 (k). Независимо от того, какие инвестиции вы вложили, вы никогда не должны платить налоги ни с чего, заработанного на таких счетах, если вы соблюдаете правила вывода средств.

- Храните активы на счетах, ориентированных на образование, например на счетах 529 и сберегательных счетах Coverdell для образовательных учреждений. Все доходы на этих счетах не облагаются налогом, если они используются для академических расходов.

- Инвестируйте активы в счета с отсроченным налогом, такие как традиционный IRA или 401 (k), чтобы отложить уплату налогов до тех пор, пока вы не снимете деньги при выходе на пенсию, и вы, вероятно, находитесь в более низкой налоговой категории.

- Инвестируйте в муниципальные облигации, выпущенные в вашем штате, чтобы иметь право на тройное освобождение от налогов.

- Инвестируйте в казначейские облигации США, чтобы избежать подоходного налога штата, особенно полезно, если вы живете в местности с высокими налогами.

Финансовый вывод

Независимо от источника, большая часть процентов, полученных от ваших сбережений и инвестиций, считается налогооблагаемым доходом. Он облагается налогом по той же ставке, что и обычный доход — на основе вашей годовой налоговой ставки.

Чтобы избежать уплаты налога на процентный доход, нужно найти определенные освобожденные от налогообложения активы — в основном муниципальные облигации и казначейские облигации США — и использовать счета с льготным налогообложением, на которых деньги зарабатываются без уплаты налогов или, по крайней мере, с отсроченным налогообложением.

Финансовые учреждения, в которых ведутся ваши счета, присылают годовые отчеты о ваших процентных доходах, называемые формой 1099. Так что отслеживайте их и сообщайте обо всех своих инвестиционных доходах. IRS получает копии всех ваших 1099, поэтому они быстро узнают, если вы что-то пропустите.

Соответствующее покрытие при инвестировании:

Куда инвестировать при низких процентных ставках — 6 транспортных средств с фиксированной процентной ставкой, которые предлагают лучшую доходность

Инвестиционный доход — это деньги, заработанные вашими финансовыми активами или счетами, и понимание того, как они работают, может помочь максимизировать ваша прибыль

Как воспользоваться низкими процентными ставками — лучший финансовый ход для инвесторов и заемщиков

Понимание того, как работают сложные проценты, является ключом к накоплению богатства или избежанию растущих долгов.Вот как заставить его работать на вас

Инвестиции с фиксированным доходом — это стратегия, которая фокусируется на инвестициях с низким уровнем риска, приносящих надежную прибыль

Раздел 234C — Проценты, начисленные Департаментом подоходного налога

Департамент подоходного налога стремится сделать уплату авансовых налогов гражданами максимально простой и удобной. Таким образом, у человека есть возможность выплатить его четырьмя частями в течение финансового года.

Однако, если вы по-прежнему не выполняете свои обязательства, есть некоторые последствия в виде пени.В основном, Раздел 234C касается процентов, которые должны взиматься с лиц, не уплативших авансовые платежи по налогу. Это последняя часть из трех частей, посвященных интересу со стороны ИТ-отдела.

Срок уплаты авансового налога

Департамент подоходного налога ожидает, что вы заплатите налоги вовремя, в противном случае с вас будут взиматься проценты за просрочку платежа во время подачи вашей декларации. Авансовый налог уплачивается в следующие даты финансового года:

| До или ранее | В случае, если все налогоплательщики, кроме налогоплательщика, выбирают предполагаемый доход u / s 44AD | Налогоплательщики выбирают условный доход u / s 15376 | До 15% от авансового налога к уплате | NIL |

| 15 сентября | До 45% от авансового налога к уплате | NIL | ||

| 15 декабря | До 75% от суммы аванса налог к уплате | NIL | ||

| 15 марта | До 100% авансового налога к уплате | До 100% авансового налога к уплате |

Проценты за просрочку уплаты авансового налога

Пени за просрочку платежа установлены в размере 1% от суммы подлежащего уплате налога.Он рассчитывается от индивидуальных предельных дат, указанных выше, до даты фактической уплаты неуплаченных налогов.

Проценты за просрочку уплаты авансового налога в случае налогоплательщика, не являющегося налогоплательщиком, выбирающим предполагаемый доход u / s 44AD, указаны ниже.

| Сведения | Процентная ставка | Период процента | Сумма, по которой начисляются проценты |

| Если аванс, уплаченный 15 июня или ранее, меньше 15% от суммы аванса Сумма * | Простые проценты @ 1% в месяц | 3 месяца | 15% от суммы * (-) налог, уже внесенный до 15 июня |

| Если авансовый налог, уплаченный 15 сентября или ранее, составляет менее 45% от суммы Сумма * | Простые проценты @ 1% в месяц | 3 месяца | 45% от суммы * (-) налог, уже внесенный до 15 сентября |

| Если авансовый налог, уплаченный 15 декабря или ранее, меньше 75% от суммы * | Простые проценты @ 1% в месяц | 3 месяца | 75% от суммы * (-) налог, уже внесенный до 15 декабря |

| Если авансовый налог, уплаченный 15 марта или ранее, меньше более 100% от суммы * | Простые проценты @ 1% в месяц | — | 100% от суммы * (-) налог уже внесен до 15 марта |

Критерии неуплаты авансовых налоговых процентов

- Проценты не выплачиваются, если имеется недоплата причитающегося авансового налога, если это связано с недооценкой или неспособностью оценить сумму прироста капитала или спекулятивного дохода (доход от лотереи, доход от азартных игр и т. Д.).

- Налогоплательщик полностью уплатил налог, подлежащий уплате с упомянутого выше дохода, при уплате оставшихся частей авансового налога, причитающихся, или, если выплаты не подлежат, налогоплательщик уплачивает их до конца финансового года.

Иллюстрация для начисления процентов за просрочку платежа

Учтите, что ваши общие налоговые обязательства за этот финансовый год составляют рупий. 100000, и его необходимо выплачивать частями, как описано выше. Предположим, здесь нет TDS. Если вместо этого вы сделали частичные платежи, вы должны будете выплатить проценты в соответствии с последним столбцом в таблице ниже:

| Даты платежа | Авансовый налог к уплате | Итого уплаченный авансовый налог | Дефицит (кумулятивный) | Штрафы (кумулятивные) |

| 15 июня | % 15,000 | 9037 10,000 | 3 * 10,000 = 300||

| 15 сентября | 45,000 | 25,000 | 20,000 | @ 1% * 3 * 20,000 = 600 |

| 15 декабря | 75379 | 35,000 40,000 | % * 3 * 40,000 = 1200||

| 15 марта | 1,00,000 | 50,000 | 50,000 | 1% * 1 * 50,000 = 500 |

Общая сумма процентов к уплате составляет 2600 рупий.

Помните, ClearTax автоматически рассчитывает проценты в соответствии с разделом 234 для вас на основе введенных вами сумм и дат.

Для лучшего понимания читайте другие статьи по теме:

- Проценты, налагаемые ИТ-отделом за просрочку уплаты авансового налога — Раздел 234B

- Проценты, налагаемые ИТ-отделом — Раздел 234A

Подайте налоговую декларацию БЕСПЛАТНО за 7 минут

Бесплатно, просто и точно.Разработано налоговыми экспертами

Расчет пени и пени | Налоговое управление Миннесоты

Воспользуйтесь таблицей, чтобы рассчитать проценты, которые вы должны за 2020 год. Мы будем взимать проценты по неуплаченным налогам и штрафам после 15 апреля 2021 года.

Процентная ставка определяется ежегодно. Процентная ставка на 2021 год — 3%.

| 1. Налог не уплачен до 15 апреля 2021 года | | |

2.Штраф за просрочку платежа * — шаг 1 умножьте на 4% (0,04) | _________________ | |

| 3. Штраф за несвоевременную подачу заявки. Если вы подаете декларацию после 15 октября 2021 г., умножьте шаг 1 на 5% (0,05) | _________________ | |

4. Расширенная просрочка. Если ваш налог не уплачен в течение 180 дней после подачи декларации, умножьте шаг 1 на 5% (0,05) | _________________ | |

5.Добавьте шаги с 1 по 4 | _________________ | |

6. Количество дней просрочки налога ** | _________________ | |

7. Введите применимую процентную ставку. На 2021 год ставка 3% (0,03) | _________________ | |

8. Умножьте шаг 6 на шаг 7 | _________________ | |

9.Шаг 8 разделите на 365 (до пяти знаков после запятой) | _________________ | |

10. Проценты — умножьте шаг 5 на шаг 9 | _________________ | |

11. Общая сумма платежа. Добавьте шаг 5 и шаг 10 | _________________ | |

* Если вы подаете декларацию после 15 апреля 2021 г. и уплатили не менее 90% общей суммы налога к установленному сроку, с вас не будет взиматься штраф за просрочку платежа в размере ** Если дни выпадают более чем на один календарный год, определите шаги с 6 по 10 отдельно для каждого года. |

Расчет процентов и штрафов | Департамент налогов

Если вы не платите достаточную сумму расчетного налога каждый квартал, вы должны платить проценты и штрафы при подаче налоговой декларации. Недоплата в каждом квартале рассчитывается от предполагаемой даты платежа до даты уплаты налога.Проценты и штрафы рассчитываются следующим образом:

- Процент 0,5% в месяц

- Штраф 1% в месяц

Как подсчитать итог

Используйте Vermont Worksheet IN-152 для расчета общей суммы процентов и штрафа или воспользуйтесь одним из калькуляторов штрафов и процентов. Введите итоговую сумму в форме IN-111, Раздел 9 декларации о доходах штата Вермонт, и включите платеж на сумму, причитающуюся с вашего налогового платежа.

| № | Инструкции | Название |

|---|---|---|

| 2210 (IRS) | Инструкции | Недоплата расчетного налога физическими лицами, имуществом и трастами |

| ИН-152 | Калькулятор | Недоплата по расчетному индивидуальному подоходному налогу за 2019 год |

| ИН-152А | Калькулятор | Метод рассрочки годового дохода при недоплате расчетного налога на 2019 год частными лицами, имуществом и трастами |

Ниже приведены примеры того, где могут применяться проценты и штрафы:

- Ваш общий налог в прошлом году составил 800 долларов.В этом году это 1000 долларов. У вас нет удержания, но вы делаете четыре своевременных расчетных платежа по 150 долларов каждый. Общие расчетные платежи (600 долларов США) и удержания (0 долларов США) не равны ни прошлогоднему налогу, ни 90% налога этого года, а налог в этом году из строки 26 за вычетом удержаний и кредитов составляет не менее 500 долларов. Вам будут причитаться проценты и штраф за недоплату.

- Ваш общий налог в прошлом году составил 800 долларов. В этом году это 400 долларов. Вы удерживали 100 долларов, но не производили расчетных выплат.Ваш общий удержанный налог (100 долларов США) и расчетные платежи (0 долларов США) не равны налогу прошлого года или 90% налога этого года. Однако ваш налог по Строке 26 за вычетом удержаний и кредитов составляет менее 500 долларов. Никакие проценты или штрафы не взимаются.

- Ваш общий налог в прошлом году составил 800 долларов. В этом году это 1000 долларов. У вас есть удержание в размере 400 долларов США, и вы совершаете четыре своевременных расчетных платежа по 100 долларов каждый. Сумма ваших удержаний и расчетных выплат составляет 800 долларов, что составляет 100% прошлогоднего налога. Никакие проценты или штрафы не взимаются.

- Ваш общий налог в прошлом году составил 800 долларов. В этом году это 600 долларов. Вы удерживали 110 долларов, но не производили расчетных выплат. Общая сумма удерживаемого вами удержания и расчетного платежа (110 долларов США) не равна ни прошлогоднему налогу, ни 90% налога этого года.

Процентные ставки с 1992 г. по настоящее время

Эти ставки используются для расчета процентов по просроченным платежам, причитающихся налогоплательщикам налоговой службе штата Мэн, а также для расчета процентов по просроченным возмещениям, причитающимся MRS налогоплательщикам.См. 36 M.R.S. § 186. Проценты. ПРИМЕЧАНИЕ. Эти ставки не применяются в отношении налогов, взимаемых согласно 36 M.R.S., главам 105 (муниципальные налоги на имущество) и 115 (налоги на имущество на неорганизованной территории). См. 36 M.R.S. §§ 505 (4), 1602 (5).

Годовые ставки начисляются ежемесячно.

Даты вступления в силу | Годовая ставка | Ежемесячная ставка |

|---|---|---|

справка по другим видам налогов

Коннектикут Приемная плата и взносы, оплата труда адвоката, плата за пользование домом престарелых,

и налог с юридических лиц

Страница справки

Дополнительная справка по форме

O-372, Налоговая декларация о допуске и уплате налогов

Вы должны подать декларацию, даже если налог не уплачен или продажи не производились.Возврат подлежит оплате в последний день месяца, следующего за окончанием периода.

Строка 1 и 3 Без учета допуска собранный налог .

Строка 5 Не включать сборы сборы .

Строка 8 Если это просрочка платежа или измененная декларация, проценты в размере 1% (0,01) налога, подлежащего уплате за месяц или часть месяца, подлежат уплате на остаток.

Строка 9 Расчет штрафа за просрочку электронного платежа: Штраф за недоплату налога составляет 2% для возвратов не более чем на пять календарных дней, 5% для возвратов более чем на пять календарных дней, но не более чем на 15 календарных дней, и 10% при возврате с опозданием более чем на 15 календарных дней.

ПРИМЕЧАНИЕ: Штраф, указанный в этой декларации, подготовленной в TSC, основан на уплате вами налога в электронном виде в тот же день, когда вы подали эту декларацию.

- Если вы платите поздно, но не производите платеж в электронном виде, штраф за просрочку уплаты налога с продаж и использования составляет 10% от суммы налога или 50 долларов, в зависимости от того, что больше.

- Если вы производите платеж в электронном виде, но платите позже даты подачи декларации, штраф может увеличиться.См. Инструкции в Строке 13a выше для расчета штрафа за электронный платеж.

Форма 472, Налог на профессию адвоката

Любой поверенный, внесенный в список поверенных, который ведется Высшим судом в любое время в течение календарного года, за который подается эта декларация, должен подать декларацию за календарный год, даже если требуется освобождение от налога.

Раздел I — Освобождение от уплаты налогов См. Информационную публикацию 2016 (9), Налоги на оплату труда адвокатов и сборы в Фонд безопасности клиентов.

Раздел II — Налоги Расчет

Строка 2 Штраф за просрочку платежа составляет 50 долларов США.

Строка 3 Что касается процентов, просроченные платежи подлежат начислению процентов по ставке 1% (0,01) в месяц или часть месяца с даты платежа до даты платежа.

Форма OP-424 , Налоговая декларация юридических лиц

Налог с предприятий уплачивается раз в два года.Для регистратора календарного года периоды подачи будут следующими:

ДВУХГОДНЫЙ ПЕРИОД (2-летний период) | ДАТА СРОКА СТАВКИ | СУММА ПРИЧИНЫ |

| Начало 01.01.2015 — Окончание 31.12.2016 | 15 апреля 2017 | $ 250 |

| Начало 01.01.2017 — Окончание 31.12.2018 | 15 апреля 2019 | $ 250 |

Налог на юридические лица применяется к каждой из следующих внутренних и иностранных организаций: S-корпорация, Партнерство с ограниченной ответственностью, Партнерство с ограниченной ответственностью или Компания с ограниченной ответственностью, которая для целей федерального подоходного налога рассматривается как партнерство (если у нее более один член) или игнорируется как субъект, отдельный от своего владельца (если у него есть один член).См. IP 2016 (14) Q & A on the Business Entity Tax , для получения дополнительной информации о налоге на юридические лица.

Строка 2а Штраф, неустойка за несвоевременную уплату налога.

Строка 2b Для процентов, если налог не уплачен в установленный срок, проценты рассчитываются по любому неуплаченному налогу по ставке 1% (0,01) в месяц или доли месяца с даты уплаты до даты оплаты.

Форма OP-336 , Плата за пользование домом престарелых

Дома престарелых Коннектикута должны оплатить плату за пользование домом престарелых и подать форму OP-336 «Плата за пользование домом престарелых» в Департамент доходов Коннектикута (DRS).Возврат необходимо подавать с помощью Fast-File, электронной системы регистрации налогов для бизнеса на веб-сайте DRS. Бумажные декларации принимаются только для измененной формы OP-336. Все платежи должны производиться с использованием Fast-File или электронного перевода средств (EFT). В правом верхнем углу введите календарный квартал, а также регистрационный номер налогоплательщика Коннектикута и идентификационный номер федерального работодателя в соответствующие поля.

Строка 1 Введите общее количество дней проживания в календарном квартале.