Расчет показателей ликвидности: Расчет показателей ликвидности. В таблице. По строкам

Для того, чтобы выяснить, способно ли предприятие загашать те либо иные обязательства посредством имеющихся активов, анализируется ликвидность баланса (ЛБ). Собственно ликвидность бух. баланса – это значимый экономический показатель, который характеризует реальную платежеспособность предприятия и уровень его действительной финансовой стабильности.

Высокий показатель ЛБ, полученный при калькуляции, свидетельствует о большой скорости загашения долгов. Это значит, что для обращения активов в деньги требуется немного времени, что, соответственно, значительно ускоряет процесс покрытия имеющихся задолженностей. Крайне низкий показатель ликвидности бух. баланса – отрицательный результат, который может говорить не только о неплатежеспособности предприятия, но и предвещать его финансовую несостоятельность в ближайшем будущем.

Главными инструментами, применяемыми при оценке ликвидности предприятия, являются ее показатели. Как принято, активы и пассивы ранжируются по группам, на основании которых и производятся необходимые подсчеты. Полученные результаты подлежат анализу, сравнению, после чего определяется, ликвидно предприятие либо нет. При проведении анализа следует принять во внимание, что:

- на сегодня используется другая форма бух. баланса № 1(а по ОКУД – 0710001), утв. Минфином РФ, в частности, Приказом № 66н от 02.07.2010;

- активы в обновленной «балансовой» форме (построчно): 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600;

- пассивы в обновленной «балансовой» форме (построчно): 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700.

Как и в предыдущей форме, новый бух. баланс включает активы и пассивы, но при этом заметно поменялась построчная нумерация. Этот момент особенно важен при анализе ликвидности, как, собственно, и ранжирование активов с пассивами.

Под активами понимают все имущество предприятия, которое имеется у него в наличии. Его отображают по соответствующим строкам бух. баланса, по мере возрастания ликвидности. Например: деньги, банковские векселя, гос. ценные бумаги и т. д.Пассивы – это все финансовые первоисточники, из которых предприятие получает средства. Пассивами в бух. балансе значатся например, долговременные и кратковременные обязательства и, конечно, капитал с резервами.

Ранжирование активов и пассивов согласно бух. балансу №1

Как известно, активы принято систематизировать по их ликвидности, а пассивы – по срочности загашения. Данная практика классификации применяется повсеместно. Анализ сгруппированных показателей ликвидности производится путем их сопоставления. В процессе исследования выявляются их неравенства и определяется степень ЛБ. Итак, выделяют 4 группы активов и пассивов, которые названы далее в таблицах.

| Ранжирование активов | ||

| Группа | Лаконичная характеристика | Строки по бух. балансу |

| Самые ликвидные (А1) | Характеризуются самой максимально возможной скоростью реализации | Стр. 1240, 1250 |

| Быстро ликвидные (А2) | Обладают большой скоростью реализации | Стр. 1230 |

| Медленно ликвидные (А3) | Отличительный признак – медленное обращение в деньги, т. е. А3 реализуются длительный период | Стр. 1210, 1220, 1260 за вычетом стр. 12605 |

| Трудно ликвидные (А4) | Реализуются тяжело | Стр. 1100 |

Примером гр. А1 могут быть деньги и их эквиваленты, а также финансовые инвестиции, гр. А2: краткосрочная дебитор. задолженность (долги покупателей, авансовые платежи поставщикам и др.), гр. А3: запасы, сырье, продукция в готовом виде, незавершенное строительство, долговременная дебитор. задолженность (сроком больше года), а гр. А4: внеоборотные средства.

| Ранжирование пассивов | ||

| Группа | Лаконичная характеристика | Строки по бух. балансу |

| Самые срочные обязательства (П1) | Загашаются легко, буквально сразу после поступления первых же оборотных средств | Стр. 1520 |

| Кратковременные пассивы (П2) | Характеризуются умеренной срочностью загашения | Стр. 1510, 1540, 1550 |

| Долговременные пассивы (П3) | Имеют низкую срочность загашения | Стр. 1400 |

|

Постоянные пассивы (П4) | Показатель содержит совокупные сведения о капитале, резервах, о разнице между доходами, тратами последующих периодов |

Стр. 1300 и 1530 за вычетом стр. 12605 |

К гр. П1 можно отнести кратковременную задолженность по зарплате либо налогам. Типичным примером пассивов гр. П2 является предоплата, полученная от партнеров, а также текущие долги, которые нужно будет вернуть поставщикам. Отложенные налоговые и оценочные обязательства причисляют к гр. П3. На сегодня к гр. П4 помимо прочего стандартно относят свой капитал.

Формулы для калькуляции основных коэффициентов ликвидности

Всесторонний экономический анализ ликвидности проводится, условно говоря, в два этапа. Первый предполагает сопоставление сгруппированных активов и пассивов. Второй – калькуляцию, изучение коэффициентов. Только таким путем можно получить полную объективную картину финансовой ситуации, сложившейся на предприятии.

Ключевыми показателями, используемыми при анализе, являются коэффициенты (множители) абсолютной, текущей, срочной ликвидности. Формулы для их калькуляции базируются на приведенной выше классификации активов и пассивов по группам.

Коэффициент текущ. ликвидности (КТЛ) позволяет узнать, способно ли предприятие загашать текущие (кратковременные) долги при помощи только лишь оборотных средств. Формула для его калькуляции будет следующей:

Оптимальным признается значение КТЛ, равное 1,5–2. Если по итогам калькуляции окажется, что КТЛ меньше 1, то это будет свидетельствовать об экономической дестабилизации, больших финансовых рисках. Это значит, что предприятие не может гарантировать своевременную оплату по текущим счетам.

Коэффициент абсолютной ликвидности (КАЛ) отображает долю, часть кратковременной задолженности, которую предприятие в состоянии будет загасить в скором времени. Формула для подсчета значения КАЛ:

Общенормативным значением считается КАЛ = 0,2. Такой показатель будет обозначать, что предприятие в силах оплачивать ежедневно по 20% обязательств. Если по итогам калькуляции значение коэффициента будет меньше 0,2, то это будет свидетельствовать о критической ситуации на предприятии, в результате которой у него возникают трудности с покрытием долговых обязательств.

Коэффициент быстрой (либо срочной) ликвидности (КБЛ) показывает способность предприятия загашать текущие обязательства с использованием высоко и быстро ликвидных активов в критических, сложных экономических ситуациях. Формула для калькуляции КБЛ:

Минимально возможным значением для КБЛ считается 0,7, а оптимальным – от 0,8 до 1,2. Снижение значения КБЛ может говорить о понижении платежеспособности предприятии, а увеличение, соответственно, о его повышении. Данный показатель называют также коэффициентом критической ликвидности.

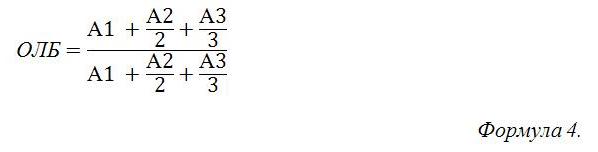

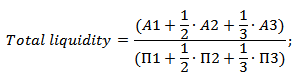

Следует обратить внимание на то, что на практике при анализе ликвидности может использоваться также коэффициент обеспеченности своими оборотн. активами (КОСОА) и маневренности капитала (КМК). Вместе с ними зачастую определяют общую ликвидность бух. баланса (ОЛБ), расчет которой позволяет выяснить оплаченную долю по всем обязательствам. Для калькуляции ОЛБ применяется такая формула:

Положительным результатом калькуляции считается значение ОЛБ, превышающее единицу.

Соизмерение показателей ликвидности и последующее определение реальной финансовой состоятельности предприятия

Для того, чтобы выяснить, ликвидно ли конкретное предприятие, сравнивают сгруппированные активы и пассивы. Сопоставлению подлежат группировки: А1 и П1, А2 и П2, А3 и П3, А4 и, соответственно, П4. Таким образом постепенно выводится некий обобщенный показатель ликвидности бух. баланса, определяется уровень платежеспособности предприятия в целом.

| А2>П2 | А3>П3 | А4 < либо = П4 | |

| Предприятие способно рассчитаться по неотложным долгам при помощи высоколиквидных активов | Предприятие может рассчитаться с долгами посредством быстро ликвидных активов | Предприятие в состоянии загасить обязательства при помощи медленно ликвидных активов | Возможно загашение фактически любых долговых обязательств |

Таким образом, любое соотношение активов и пассивов, отмеченное в таблице, означает, что в целом предприятие является ликвидным. Указанные соотношения можно рассматривать также в несколько ином ракурсе и определять таким путем платежеспособность предприятия на кратковременный и долговременный период времени. В этой связи проводятся и применяются стандартные сопоставления, а именно:

- Активов А1 (А2, А4) с пассивами П1 (П2 и П4). Предприятие способно загасить обязательства за короткий и средний срок, если А1 больше чем П1, А2 больше чем П2, А4 меньше чем П4.

- Активов А3 (А4) с пассивами П3 (П4). Предприятие загасит обязательства за длительный срок, если А3 больше чем П3 либо А4 меньше П4.

Важно! Если на практике будет зафиксировано соотношение, когда А4 больше чем П4, то тогда предприятие можно назвать неликвидным.

Пример 1. Калькуляция значения КТЛ за 2018 г. для ООО «Стройтехнологии»

Из бух. баланса ООО «Стройтехнологии» следует, что в 2018 г. показатель А1 = 417, А2 = 18100, А3 = 5900. Пассивы за этот же год достигли следующих значений: П1 = 12800, П2 = 9900. Исходя из приведенных данных, следует подсчитать КТЛ (текущ. ликвидность).

Калькуляция КТЛ производится по базовой формуле №1, обозначенной выше (А1 + А2 + А3 / П1 + П2). Результат подсчета: (417 + 18100 + 5900) / (12800 + 9900) = 1,07.

Значение КТЛ (1,07), полученное при калькуляции, соответствует установленному нормативу. Для полноты анализа аналогичным путем (по выше обозначенным формулам) производится калькуляция и остальных коэффициентов ликвидности.

Пример 2. Сопоставление активов и пассивов за 2018 г. по бух. балансу ООО «Стройтехнологии»

На основании показателей, полученных из бух. баланса ООО «Стройтехнологии» необходимо соотнести активы и пассивы общества, а затем определить, является ли оно ликвидным. Сведения для сопоставления за 2018 г.:

- А1=400, А2=18 000, А3=5 900, А4=90.

- П1=12 800, П2= 10 000, П3=0, П4= 1700.

Следует сразу обратить внимание на то, что требуемое соотношение А1>П1 не соблюдается (т. к. по бух. балансу значится, что А1<П1: 400 меньше чем 12 800). Отсюда можно сделать вывод, что у ООО «Стройтехнологии» ощущается нехватка высоколиквидных активов.

Следовательно, несмотря на то, что по остальным параметрам (А2>П2, А3>П3, а также А4<П4) соответствие налицо, нельзя сказать, что бух. баланс ООО «Стройтехнологии» является абсолютно ликвидным.

Рекомендовано проводить подобный анализ за более длительный период времени, например, за 3–4 года. Таким способом можно отслеживать и фиксировать динамику ликвидности.

Ответы на часто задаваемые вопросы

Вопрос №1: Можно ли проводить анализ ЛБ только путем сопоставления только активов, пассивов, без калькуляции множителей (КТЛ, КБЛ и др.)?

Можно, но тогда результат оценки будет приближенным. Для более подробного исследования финансовой состоятельности предприятия требуется рассчитывать, исследовать коэффициенты ликвидности.

Вопрос №2: Можно ли проанализировать ЛБ посредством программы ФинЭкАнализ?

Да. Конкретный пример оценки ЛБ для ОАО «Завод Арсенал» можно изучить по ссылке http://online.1-fin.ru/Пример_финансового_анализа. Представленный вариант анализа базируется на сопоставлении средств по активу с обязательствами по пассиву. Подробности работы в данной программе размещены на сайте (см. http://online.1-fin.ru/Описание_работы).

Постараемся разобраться как проводится анализ ликвидности баланса предприятия, и какие существуют основные виды коэффициентов ликвидности для оценки.

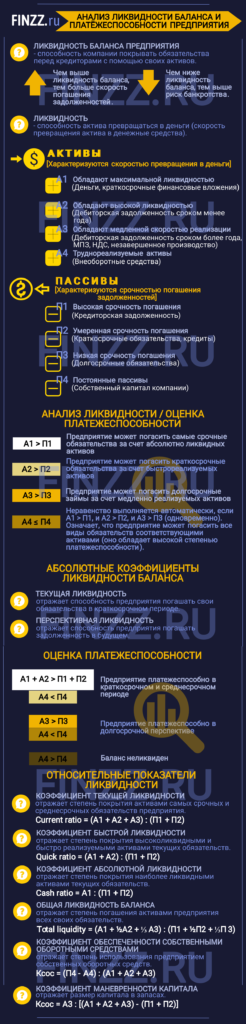

Инфографика: Анализ ликвидности баланса и платежеспособности предприятия

Ликвидность баланса предприятия

Ликвидность баланса предприятия – способность компании с помощью своих активов покрывать обязательства перед кредиторами. Ликвидность баланса является одним из важнейших финансовых показателей предприятия и напрямую определяет степень платежеспособности и уровень финансовой устойчивости. Чем выше ликвидность баланса, тем больше скорость погашения задолженностей предприятия. Низкая ликвидность баланса – это первый признак риска банкротства.

Анализ ликвидности баланса представляет собой группировку всех активов и пассивов предприятия. Так активы ранжируются по степени их реализуемости, т.е. чем больше ликвидность актива, тем выше его скорость трансформации в денежные средства. Сами денежные средства обладают максимальной степенью ликвидности. Пассивы предприятия ранжируются по степени срочности погашения. В таблице ниже представлена группировка активов и пассивов предприятия.

| Виды активов предприятия | Виды пассивов предприятия | ||||

| А1 | Обладают максимальной скоростью реализации | Денежные средства и краткосрочн. фин. вложения | П1 | Высокая срочность погашения | Кредиторская задолженность |

| А2 | Обладают высокой скоростью реализации | Дебиторская задолженность <12 мес. | П2 | Умеренная срочность погашения | Краткосрочные обязательства и кредиты |

| А3 | Обладают медленной скоростью реализации | Дебиторская задолженность >12 мес., запасы, НДС, незавершенное производство | П3 | Низкая срочность погашения | Долгосрочные обязательства |

| А4 | Труднореализуемые активы | Внеоборотные средства | П4 | Постоянные пассивы | Собственный капитал компании |

Анализ ликвидности баланса предприятия. Оценка платежеспособности

Для осуществления оценки ликвидности баланса предприятия необходимо провести сопоставительный анализ между размером активов и пассивов соответствующих групп. В таблице ниже представлен анализ ликвидности предприятия.

| Анализ ликвидности | Оценка платежеспособности |

| А1 > П1 | Предприятие может погасить наиболее срочные обязательства с помощью абсолютно ликвидных активов |

| А2 > П2 | Предприятие может рассчитать по краткосрочным обязательствам перед кредиторами быстро реализуемыми активами |

| А3 > П3 | Предприятие может погасить долгосрочные займы с помощью медленно реализуемых активов |

| А4 ≤ П4 | Данное неравенство выполняется автоматически, если соблюдены все три неравенства. Предприятие обладает высокой степенью платежеспособности и может погасить различные виды обязательств соответствующими активами. |

Анализ и выполнение неравенств для различных видов активов и пассивов предприятия позволяет судить о степени ликвидности баланса. Если выполняются все условия, то баланс считается абсолютно ликвидным. При анализе баланса следует учесть, что более ликвидные активы могут покрывать менее срочные обязательства.

Мастер-класс: “Пример анализа и оценки ликвидности баланса”

Коэффициенты ликвидности баланса. Абсолютные и относительные

На следующем этапе анализа ликвидности оцениваются показатели платежеспособности предприятия, и рассчитываются следующие два абсолютных коэффициента:

Текущая ликвидность – показатель отражающий способность предприятия погашать свои обязательства в краткосрочном периоде.

Перспективная ликвидность – показатель отражающий способность предприятия погашать задолженность в будущем.

| Оценка платежеспособности | |

| А1+А2 > П1+П2 и А4 < П4 | Предприятие платежеспособно в краткосрочном и среднесрочном периоде |

| А3 > П3 и А4 < П4 | Предприятие платежеспособно в долгосрочной перспективе |

| А4 > П4 | Баланс неликвиден |

Анализ ликвидности баланса позволяет определить наличие ресурсов для погашения обязательств перед кредиторами, но он является общим и не позволяет точно определить платежеспособность предприятия. Для этого, на практике, используют относительные показатели ликвидности. Рассмотрим их более подробно.

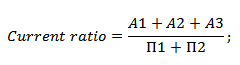

Коэффициент текущей ликвидности (Current ratio) – показатель отражающий степень покрытия активами наиболее срочных и среднесрочных обязательств предприятия. Формула расчета коэффициента следующая:

Нормативным значением данного коэффициента на практике считают Current ratio > 2. Более подробно про коэффициент текущей ликвидности читайте в статье: “Коэффициент текущей ликвидности предприятия (Curret Ratio). Формула. Норматив“.

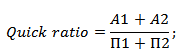

Коэффициент быстрой ликвидности (Quick ratio) – показатель отражающий степень покрытия высоколиквидными и быстро реализуемыми активами текущих обязательств предприятия. Формула расчета коэффициента абсолютной ликвидности следующая:

Оптимальным значением данного показателя на практике считают Quick ratio > 0,7.

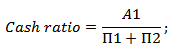

Коэффициент абсолютной ликвидности (Cash ratio)– показывает степень покрытия наиболее ликвидными активами текущих обязательств предприятия. Формула расчета быстрой ликвидности имеет следующий вид:

Оптимальным значением данного показателя на практике считают Cash ratio > 0,2.

Общая ликвидность баланса (Total liquidity) – показатель, отражающий степень погашения активами предприятия всех своих обязательств. Рассчитывается как отношение взвешенной суммы активов и пассивов по формуле:

Оптимальным значением данного показателя на практике считают Total liquidity > 1.

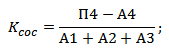

Коэффициент обеспеченности собственными оборотными средствами – отражает степень использования предприятием собственных оборотных средств. Формула представлена ниже:

Нормативным значением показателя считается Ксос > 0,1.

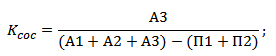

Коэффициент маневренности капитала – отражает размер капитала в запасах. Формула расчета имеет следующий вид:

Данный показатель анализируется в динамике и его оптимальным считается его тенденция к снижению. Помимо представленных показателей для анализа ликвидности баланса предприятия используют показатели включающие операционную деятельность компании, размер денежных поток, показатели маневренности капитала и т.д.

Мастер-класс: “Пример оценки коэффициентов ликвидности для ОАО “Газпром”. Пример с выводами

Резюме

Анализ ликвидности баланса является важной задачей предприятия по состояния активов и пассивов, а также способности своевременно и в полном объеме рассчитываться по своим обязательствам перед заемщиками. Чем выше ликвидность баланса, тем выше платежеспособность компании и меньше риск банкротства. При оценке платежеспобности предприятия необходимо анализировать коэффициенты в динамике и в сопоставлении со средними значениями по отрасли. Это позволит выявить возможные угрозы по риску банкротства.

Автор: к.э.н. Жданов Иван Юрьевич

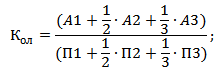

Подробно разберем коэффициент общей ликвидности предприятия, его формулу расчета по балансу и практический пример.

Общий показатель ликвидности предприятия. Определение

Коэффициент общей ликвидности предприятия (аналог: общий показатель ликвидности) – показатель отражающий способность предприятия погашать все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех активов. Данный коэффициент представляет собой отношение взвешенной суммы активов с различной степенью ликвидности к взвешенным пассивам предприятия.

Коэффициент общей ликвидности. Формула расчета по балансу

Для расчета общего коэффициента ликвидности необходимо все активы предприятия суммировать с весовыми коэффициентами в зависимости от скорости их реализуемости, а пассивы оценить по сроку погашения обязательств. В таблице ниже показаны различные виды активов и пассивов предприятия. В данной формуле не используется сложно реализуемые активы и постоянные пассивы предприятия (их весовой коэффициент равен нулю).

| Виды активов предприятия | Виды пассивов предприятия | ||

| А1 | Максимально ликвидные активы предприятия – денежные средства и кратк. финансовые вложения. | П1 | Срочные обязательства предприятия перед заемщиками. |

| А2 | Среднереализуемые активы – краткосрочная дебиторская задолженность. | П2 | Среднесрочные обязательства – краткосрочные кредиты. |

| А3 | Медленно реализуемые активы – запасы предприятия, дебиторская задолженность более 12 месяцев. | П3 | Долгосрочные пассивы предприятия. |

| А4 | Сложно реализуемые активы предприятия – внеоборотные средства. | П4 | Постоянные пассивы – собственный капитал предприятия. |

Формула оценки общей ликвидности предприятия имеет следующий вид:

где:

где:

Кол – общий коэффициент ликвидности предприятия;

А1, А2, А3 – активы предприятия по степени реализуемости;

П1, П2, П3 – пассивы предприятия по степени срочности погашения.

Коэффициент общей ликвидности норматив

По нормативным значениям общая ликвидность предприятия должна быть больше 1. Чем больше значение данного показателя, тем выше способность предприятия расплатиться со своими обязательствами. Чрезмерно высокие значения могут свидетельствовать о неудовлетворительном управлении активами предприятия, т.е. о наличии большого объема запасов, финансовых вложений и т.д.

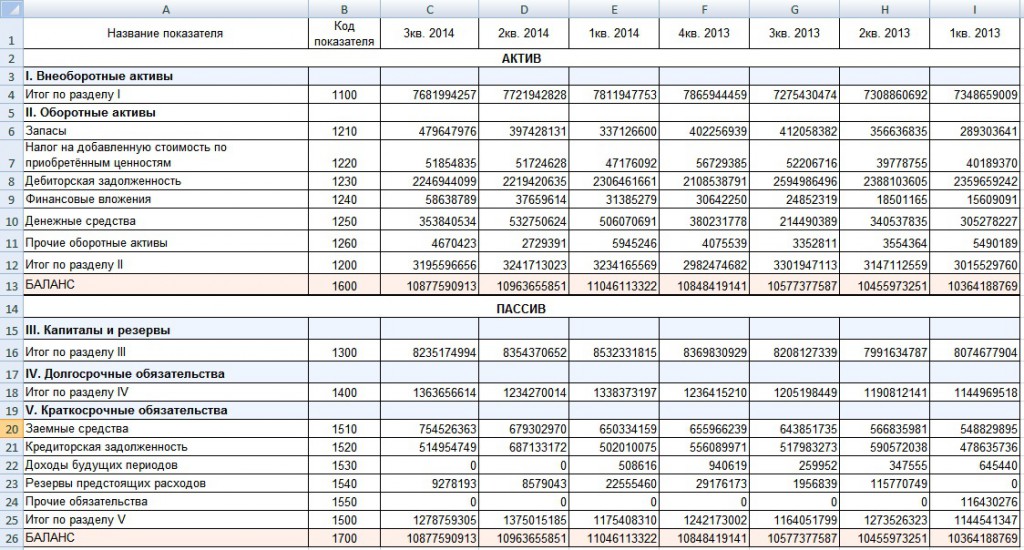

Оценка коэффициентов ликвидности на примере ОАО “Газпром”

Пример расчета коэффициента общей ликвидности предприятия в Excel

Рассмотрим практический пример расчета коэффициента общей ликвидности предприятия в программе Excel. Для этого будет использовать финансовую отчетность предприятия ОАО «Газпром». Для расчета значений активов предприятия по балансу воспользуемся формулами:

А1 = стр. 1240 + стр. 1250

А2 = стр. 1231

А3 = стр. 1210 + стр. 1232 + стр. 1220 + стр. 1260

Формулы расчетов пассивов предприятия по балансу следующие:

П1 = стр. 1520

П2 = стр. 1550 + стр. 1510

П3 = стр. 1400 + стр. 1530 + стр. 1540

На рисунке ниже представлен баланс ОАО «Газпром» со строками для оценки общей ликвидности предприятия.

Формула расчета общей ликвидности предприятия в Excel будет иметь следующий вид:

=((C9+C10)+0.5*(C8)+0.3*(C6+C7+C11))/((C21)+0.5*(C24+C20)*0.3*(C18+C22+C23))

Для предприятия ОАО «Газпром» общий коэффициент ликвидности близок к нулю, несмотря на несоответствие нормативу, предприятие является лидером в своей отрасли и для полного финансового анализа необходимо рассчитать другие коэффициентов. Показатель общей ликвидности предприятия не отражает способность компании погашать обязательства за счет различных видов активов (по степени реализуемости). Для этого используют другие коэффициенты ликвидности: коэффициент текущей ликвидности, коэффициент абсолютной и быстрой ликвидности. Более подробно про коэффициент текущей ликвидности читайте в статье: «Коэффициент текущей ликвидности предприятия (Curret Ratio). Формула. Норматив».

Автор: к.э.н. Жданов Иван Юрьевич

Коэффициенты ликвидности | BaseGroup Labs

Область применения

Коэффициенты ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей.

Описание

Ликвидность — легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Коэффициенты ликвидности — финансовые показатели, рассчитываемые на основании отчётности предприятия (бухгалтерский баланс компании — форма №1) для определения способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов.

Коэффициент текущей ликвидности или коэффициент покрытия (Current Ratio, CR) – это отношение суммы текущих (оборотных) активов к сумме краткосрочных обязательств (текущих пассивов). Формула расчета коэффициента текущей ликвидности:

CR = Текущие активы / Текущие пассивы.

Рекомендуемые значения: от 1 до 2-3. Значение ниже 1 говорит о возможной утрате платежеспособности, а значение более чем 3 может свидетельствовать о нерациональной структуре капитала.

Коэффициент быстрой (срочной) ликвидности (Acid Test Ratio, Quick Ratio, QR) – это отношение высоколиквидных оборотных средств к общей сумме краткосрочных обязательств. Рассчитывается по формуле:

QR = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Текущие пассивы.

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции (из расчета исключена наименее ликвидная часть активов – производственные запасы).

Рекомендуемые значения: больше 1 (допустимые значения: 0,3-1).

Коэффициент абсолютной ликвидности (Liquidity Ratio, LR) рассчитывается как отношение суммы наиболее ликвидных активов к сумме текущих пассивов.

LR = (Денежные средства + Краткосрочные финансовые вложения) / Текущие пассивы.

Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и приравненных к ним средств, то есть при необходимости погашена в ближайшее время.

Рекомендуемые значения: 0,2-0,5.

Собственные оборотные средства (чистый оборотный капитал, рабочий капитал, Working Capital, WC) – это разность между величиной оборотных средств и краткосрочных обязательств:

WC = Текущие активы – Текущие пассивы.

Величина собственных оборотных средств отражает долю средств, принадлежащих предприятию, в его текущих активах и является одной из характеристик финансовой устойчивости.

Рекомендуемые значения: положительные.

Алгоритм

- Рассчитываем текущие активы (все оборотные активы (стр.290) за вычетом долгосрочной дебиторской задолженности (стр.230)) и текущие пассивы (все краткосрочные обязательства (стр.690 ф.1) за вычетом доходов будущих периодов (стр.640) и резервов предстоящих расходов и платежей (стр.650)).

- Рассчитываем коэффициенты текущей, быстрой и абсолютной ликвидности, а также величину собственных оборотных средств.

Требования к данным

| Имя поля | Метка поля | Тип данных | Вид данных |

|---|---|---|---|

| Date | Дата | Дата/Время | Непрерывный |

| Bill_receivable230 | Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) (стр.230) | Вещественный | Непрерывный |

| Bill_receivable240 | Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (стр.240) | Вещественный | Непрерывный |

| Short_term_investments | Краткосрочные финансовые вложения (стр.250) | Вещественный | Непрерывный |

| Cash | Денежные средства (стр.260) | Вещественный | Непрерывный |

| Current_assets | Оборотные активы, итого (стр.290) | Вещественный | Непрерывный |

| Deferred_revenue | Доходы будущих периодов (стр.640) | Вещественный | Непрерывный |

| Liability_reserves | Резервы предстоящих расходов (стр.650) | Вещественный | Непрерывный |

| Current_liabilities | Краткосрочные обязательства, итого (стр.690) | Вещественный | Непрерывный |

Сценарий

Платежеспособность компании складывается сразу из нескольких элементов, и наиболее значимый из них — ее ликвидность. Вне зависимости от размера активов, для того, чтобы расплачиваться с контрагентами, их необходимо перевести в наиболее ликвидную форму — то есть, в деньги. Вряд ли ваши поставщики обрадуются, если вместо оплаты вы предложите им забрать у вас пару офисных столов.

Также читайте Финансовая устойчивость: 4 уровня и Коэффициентный анализ: как определить финансовое состояние компании за 5 минут.

Существует 6 коэффициентов, позволяющих определить ликвидность при различных обстоятельствах.

Так, например, коэффициент мгновенной ликвидности определяет то, насколько организация готова расплатиться по своим счетам буквально прямо сейчас: взять имеющиеся в наличии деньги и передать их тем, перед кем у нее есть краткосрочные обязательства.

Коэффициент средней ликвидности в свою очередь подходит для ситуаций, когда у вас есть время для маневра — чтобы собрать необходимые средства, можно дождаться поступления дебиторской задолженности и реализовать имеющиеся запасы.

В любом случае, для определения ликвидности, нужно найти соотношение тех или иных активов к обязательствам, так что для удобства все можно представить в виде таблицы:

| Коэффициент | Формула | Норма | |

| Числитель | Знаменатель | ||

| Абсолютной ликвидности | Денежные средства + Краткосрочные финансовые вложения | Краткосрочные обязательства | > 0,3 |

| Текущей ликвидности | Оборотные средства | 1,5 — 2 | |

| Быстрой ликвидности | Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность | > 1 | |

| Мгновенной ликвидности | Денежные средства | > 0,2 | |

| Средней ликвидности | Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность + Запасы | > 1,2 | |

Для анализа в основном используют первые три:

Коэффициент абсолютной ликвидности показывает соотношение самых ликвидных активов компании к ее долгам — то есть, по сути, указывает на то, насколько компания способна быстро избавиться от всех краткосрочных задолженностей.

Для этого коэффициента не однозначной устоявшейся нормы, однако если показатель слишком высок, это в любом случае говорит о том, что количество свободных средств в компании неоправданно высоко, и вы можете безбоязненно пустить их на развитие бизнеса.

Коэффициент текущей ликвидности определяет способность рассчитаться по всем краткосрочным обязательствам только за счет оборотных активов.

Значение 1,5 — 2 считается нормальным в международной практике, в России оно обычно немного выше — от 2. Тем не менее, в любой стране коэффициент текущей ликвидности более 3 указывает на то, что средства используются нерационально.

Коэффициент быстрой ликвидности отражает способность разобраться с текущими долгами даже в том случае, если у нее возникнут сложности с реализацией продукции.

Как и в случае с любыми другими финансовыми коэффициентами, не стоит забывать, что норма тут — понятие весьма относительное. В зависимости от отрасли и этапа развития компании, условия ведения бизнеса могут ощутимо различаться, так что и нормальные показатели для каждой ситуации будут свои. Можно найти немало примеров успешных предприятий, которые не вписываются во многие нормативы коэффициентного анализа.

Ликвидными считаются активы, которые можно быстро и просто перевести в деньги. Соответственно, самый ликвидный актив – это деньги в кассе, на счетах, на краткосрочных депозитах.

К высоколиквидным активам также относят ценные бумаги с высокими котировками на бирже. Ликвидными могут быть и другие ценности, например, недвижимость, которая пользуется спросом.

В число наименее ликвидных активов входят сырье, материалы, незавершенное строительство.

Все три описанных показателя – коэффициенты абсолютной, текущей и быстрой ликвидности – нужно анализировать в комплексе. Потому что коэффициент текущей ликвидности не учитывает ряд факторов, влияющих на наличие свободных денег (например, сроки хранения готовых товаров), а это не гарантирует отсутствие проблем с платежеспособностью. В свою очередь коэффициент быстрой ликвидности не учитывает объема запасов на складе.

Добавлено в закладки: 0

Что такое показатели ликвидности? Описание и определение понятия

Показатели ликвидности – это финансовые коэффициенты, которые рассчитываются исходя из систематических отчетов предприятия (бухгалтерского баланса компании) с целью определить способность компании погасить текущие задолженности за счет текущих или оборотных активов, которые есть в наличии.

Ликвидность (лат. liquidus перетекающий, жидкий) – это экономический термин, который обозначает способности активов быстро продаваться по цене, которую устанавливают согласно показателям как можно ближе к рыночной. Другими словами, ликвидный – обращаемый в деньги.

Ценности (или активы) обычно делят на неликвидные, низко- и высоколиквидные. Размер ликвидности актива выявляется исходя из того, насколько легко и быстро можно обменять его учитывая его полную стоимость. Ликвидность товара будет рассчитана в соответствии со скоростью его реализации по номинальной рыночной цене, без учета скидок и спецпредложений.

К примеру, разные активы одного и того же предприятия, которые отражены в бухгалтерских балансах, обладают разным уровнем ликвидности (в порядке убывания):

- Деньги на счетах и наличные в кассах предприятия.

- Виды государственных ценных бумаг и банковские векселя.

- Текущие дебиторские задолженности, выданные займы, ценные бумаги, относящиеся к корпоративной собственности (акции предприятия, которые котируются на биржах, векселя).

- Запас товара и видов сырья на складах.

- Оборудование и техника.

- Сооружения и постройки.

- Неоконченные строительства.

Термин ликвидности помимо прочего может быть применен к банкам, фирмам или предприятиям, разным видам ценных бумаг, рынку и др.

Ликвидность предприятия

В список задач анализа показателей по финансовому состоянию предприятия входит оценивание его платежеспособности и ликвидности.

В оценивании ликвидности помогают инструменты под названием коэффициенты ликвидности. Коэффициенты ликвидности – это финансовые показатели, которые рассчитываются на основании регулярно сдаваемых предприятием отчетов. Это происходит для того, чтобы определить, способна ли компания на погашение текущей задолженности за счет тех текущих активов, которыми она обладает.

Практичный расчет показателей ликвидности сочетаем с модификацией по бухгалтерскому балансу компании, которая ставит цель адекватно оценить ликвидность активов разного вида. К примеру, часть оставшегося товара может обладать нулевой ликвидностью; остаток дебиторской задолженности – иметь срок на погашение немногим больше года; выданные компанией векселя и займы хотя формально и относятся к активам в обороте, однако по факту они являются средствами, которые переданы в пользование на длительный срок с целью финансирования связанных структур. Эти составляющие баланса выносят далеко за пределы списка активов в обороте и не учитывают во время расчета показателя ликвидности.

Ликвидность активов можно выделить на 4 практичных группы:

- А1 – самые ликвидные активы;

- А2 – товары, реализуемые довольно быстро;

- А3 – активы, реализация которых проходит довольно медленно;

- А4 – активы, которые трудно реализовать.

Распределение активов проходит с целью определить уровень ликвидности предприятия или бухгалтерского баланса. Исходя из этого источники финансов распределяют на 4 группы:

- П1 – самые срочные к исполнению обязательства;

- П2 – краткосрочные пассивные;

- П3 – долгосрочные пассивные;

- П4 – постоянные пассивы.

Предприятие является ликвидным, при условии что А1>=П1, А2>=П2, А3>=П3, А4>=П4.

Основываясь на вышеуказанных группах специалисты рассчитывают показатели ликвидности.

Текущая ликвидность

Коэффициент текущей ликвидности (коэффициент покрытия – от англ. Current ratio, CR) – это финансовый показатель, который равняется отношению всего объема текущих (оборотных) активов по отношению к краткосрочным обязательствам (текущим пассивам). Данные предоставляет бухгалтерский баланс компании или предприятия. Его высчитывают по следующей формуле:

Ктл=(ОА-ЗУ)/КО или К=(А1+А2+А3)/(П1+П2), где

Ктл – это коэффициент текущей ликвидности;

ОА – это активы в обороте;

ЗУ – задолженность учредителя по взносам в содержимое уставного капитала;

КО – список краткосрочных обязательств.

Этот коэффициент показывает способность предприятия погасить текущее (краткосрочное) обязательство принимая во внимание только оборотные активы. Чем больше показатель – тем более платежеспособным является предприятие. Учитывая уровень ликвидности активов, логично сделать вывод, что не все из них можно реализовать срочно. Нормальным показателем считается тот, который находится в пределах 1,5-2,5, в зависимости от отрасли специализации предприятия. Если коэффициент ниже 1, это указывает на высокий уровень финансового риска, который связан с тем, что предприятие не способно оплачивать счета со стабильностью. Если показатель превышает 3, это свидетельствует о нерациональной структуризации капитала.

Быстрая ликвидность

Коэффициент срочной (быстрой) ликвидности (от англ. Quick ratio, Acid test, QR) – это финансовый показатель, который равняется отношению высоколиквидных оборотных активов к списку краткосрочных обязательств или текущих пассивов. Данные аналогично предоставляются бухгалтерским балансом, как и для показателей текущей ликвидности, однако в состав активов не включается список материально-производственных запасов, так как если их будут вынуждены реализовать – убытки от этого будут максимальными среди всех средств в обороте.

Коэффициент быстрой ликвидности рассчитывается по следующей формуле:

Кбл = (Текущие активы — Запасы) / Текущие обязательства, или

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/(Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов), или

К = (А1 + А2) / (П1 + П2)

Этот коэффициент показывает, насколько компания способна на погашение текущих обязательств при случае возникновения трудностей в процессе реализации товара.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности (от англ. Cash ratio) – это финансовый показатель, который равняется отношению денег и краткосрочных финансовых вложений к текущим пассивам (или краткосрочным обязательствам). Аналогично с показателями текущей ликвидности, отчет берется с бухгалтерского баланса, однако в составе активов учитывают только денежные средства или средства, которые приравниваются к ним. Данный коэффициент рассчитывают по формуле:

Кал = А1/(П1+П2)

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

или

Кал = (Денежные средства + краткосрочные финансовые вложения) / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

Нормальным считают показатель коэффициента, если он не ниже 0,2, то есть теоретически есть потенциал на погашение 20% срочных обязательств ежедневно. Он дает понять, какую из частей краткосрочной задолженности компания сможет погасить в кратчайшие сроки.

Ликвидность рынка

Высоколиквидный рынок – это рынок, на котором регулярно в достаточном объеме заключаются сделки по купле-продаже вращающихся на рынке товаров, а потому разница в ценах заявки на покупку (цена спроса) и продажу (цена предложения) небольшая. Каждая отдельная сделка, которую заключили на таком рынке, обычно не влияет на ценовую политику товаров.

В общем и целом, ликвидность рынка – это показатель, которым обладает фондовый или валютный рынок, и который указывает на степень насыщения наиболее ликвидными финансовыми товарами. Проще говоря, ликвидность рынка или акций указывает на то, насколько высок уровень спроса рынка или акции перед участниками или уровень финансового оборота составляющих финансовых товаров на рынке. Если фондовый рынок является высоколиквидным, это означает, что на нем активно торгуют акциями, которые имеют большой спрос в процессе покупки-продажи. В этом случае акции имеют высокую ликвидность. В частности, это касается компаний-лидеров по производству и продаже, которые еще называют «голубыми фишками». Финансовое состояние таких компаний исчисляется миллионами долларов, а потому они обладают настолько мощным финансовым потенциалом, что способны выдержать спады в экономической системе и последствия затяжных кризисов.

Узкий рынок обычно считается кардинальной противоположностью ликвидным рынкам. Узкий рынок – это рынок, где сконцентрированы финансовые товары различных категорий, которые обладают низким уровнем спроса и предложения. Довольно ярким примером такого типа рынка считается рынок недвижимости. Обычно, когда человек вкладывает в него деньги, и хочет вернуть обратно, он сталкивается с тем, что поиск покупателя обычно занимает довольно много времени.

Ликвидность товара имеет то же самое значение. Однако от рынка его отличает то, что на ликвидность финансовых товаров влияют узконаправленные специфические и свойственные только им факторы, в отличии от рынка, где на его ликвидность повлияла бы их характеристика.

Если взять для примера акции на фондовом рынке, можно заметить, что сама их ликвидность будет определяться уровнем спреда, способностью к быстрому заключению сделок по купле-продаже, а также существенной разницей между спросом и предложением. Суть ликвидности акций состоит в том, что они обладают свойством довольно быстро превращаться в деньги, потому их обладателю не придется долго ждать заключения сделки.

Получается, что характеристика, определяющая ликвидность акций сразу влияет на объем спроса и предложения и наоборот – спрос и предложение на различного рода акции формирует их ликвидность. Частично характеристики спроса и предложения, размер спреда, объем торга влияют на ликвидность рынка. Поэтому логично, что инвесторы предпочитают активы с высокой ликвидностью, которая также гарантирует брокерам надежную прибыль.

Термин ликвидности рынка или финансовых инструментов используют для описания частоты и размера объема происходимой торговли. Рынки, которые предоставляют ликвидность, называют пулами ликвидности.

Для осуществления процесса продажи или покупки финансового документа, необходимо наличие покупателя, изъявляющего желание его купить. Высокий показатель ликвидности означает, что довольно немалое количество участников рыночных отношений хотят выступить в роли покупателя в акте купли-продажи. Достичь высокого уровня ликвидности можно как воспользовавшись услугами индивидуальный трейдеров, готовых выступить в качестве контрагентов, так и через влияние крупных владельцев финансовых документов, которые изъявили бы желание принимать участие в сделке.

Ликвидность рынка дает свои преимущества каждому из участников рынка, в частности потому, что она обычно понижает уровень риска и предлагает больший список возможностей покупки или продажи по желаемому показателю ценовой политики. Спрос на высокие показатели ликвидности – это один из ключевых моментов, которые приносят пользу в онлайн-торговле для экономической системы. Цена торгов снижается, что позволяет трейдерам участвовать в торговле с намного меньшим капиталом не сталкиваясь с проблемой огромных затрат по причине спредов.

Ликвидность ценных бумаг

Показатель ликвидности фондового рынка чаще всего оценивается согласно количеству сделок, которые совершаются там (объем торгов) и величине спреда. Спред – это разница между максимально высокими ценами заявок по покупке и минимально высокими ценами в заявках на продажу (которые можно увидеть в стакане торговых терминалов). Чем большее количество сделок и чем меньшая разница – тем большим становится показатель ликвидности.

Используют два главных способа заключения сделок:

- Котировочный – при котором человек выставляет собственные заявки на продажу или покупку, указывая желаемую цену сразу же.

- Рыночный – выставление заявки для того, чтобы их моментально осуществили по рыночным заявкам с текущими ценами на спрос или предложение (удовлетворяя котировочные заявки с наилучшей выставленной ценой).

Котировочная заявка формирует моментальную ликвидность рынка. В ней автор указал объем, приемлемую с его точки зрения цену и находится в ожидании удовлетворения своего запроса, что позволяет другим участникам торгов в любую минуту продать или купить конкретное число активов по цене, которая была оговорена автором. Чем больше автор выставил котировочных заявок по торгуемым активам, тем высшей является его моментальная ликвидность.

Функция рыночных заявок – сформировать показатель торговой ликвидности рынка. Тут автор указывает объем, но цену формируют автоматически, исходя из лучших показателей цен из текущего списка котировочных заявок. Это дает авторам возможность заключить как можно больше торговых сделок по купле или продаже определенного количества актива. Чем больше приходит рыночных заявок на инструмент, тем большей является его торговая ликвидность.

Ликвидность денег

Что касается денежных средств, то их ликвидность – это возможность использовать их в роли денежных средств и оплачивать платежи, а также сохранить номинальную стоимость неизмененной.

Чаще всего деньги являются обладателями наибольшей ликвидности исходя из рамок конкретной экономической системы. Однако их не всегда легко обменять на товары. К примеру, в список резервных требований центральных банков входит отказ на направление в оборот всех без исключения банковских средств. Изменение (как в большую, так и в меньшую сторону) размера резервных требований сковывает или освобождает некоторое количество денег, соответствующее запросам.

Принято считать, что в список свойств денег входит «совершенная ликвидность», то есть они в любой момент могут быть обменяны на товары, и случится это может в запредельно короткие сроки. Именно деньги намного больше, чем другие средства, являются защищенными от риска колебания ценности. Стоит отметить, что от высоты степени ликвидности зависят объемы доходности актива: чем выше первый показатель, тем ниже второй.

Ликвидность каждого элемента (вида) денег не является одинаковой. Например, деньги с текущего депозита намного более ликвидны, чем ценные бумаги, которые возможно будут проданы на фондовых рынках.

Ликвидность банка

При выдаче кредита банком происходит уменьшение количество денег, которые там хранятся. И чем больше средств он выдает – тем больше становится риск того, что на возврат депозита может не хватить денежных финансов. В подобных ситуациях говорят о снижении уровня ликвидности банка.

Её повышению служит несколько обязательных резервов. Помимо этого, банк также способен обратиться к центральному банку и попросить о временном займе, что будет рассматриваться в качестве дополнительной ликвидности. Если банки обладают излишней ликвидностью, это стимулирует их к тому, чтобы они размещали средства, учитывая даже ценные бумаги. Понижение уровня ликвидности банка приводит к распродаже львиной доли активов, в том числе и ценных бумаг.

Чистый оборотный капитал

Чистый оборотный капитал используют для поддерживания финансовой устойчивости компании, потому что превышение уровня оборотных средств над краткосрочными обязательствами будет означать, что компания в состоянии не только погасить весь список своих краткосрочных обязательств, но и способна расширить свою деятельность за счет собственных резервов.

Оптимальное количество накопленного оборотного капитала в чистом виде напрямую зависит от узконаправленных особенностей деятельности предприятия, в том числе – масштабов компании, объема реализации товара скорости товарооборота, материальных запасов и размеров дебиторской задолженности. Если оборотного капитала недостаточно, то это означает неспособность компании вовремя погасить краткосрочные обязательства.

Если в наличии значительное превышение чистого оборотного капитала над размерами оптимальной потребности – это говорит о том, что ресурсы предприятия используются нерационально. Крайне важное значение для аналитики имеет процесс рассмотрения темпа роста своего оборотного капитала компании исходя из показателей темпов инфляции.

Мы коротко рассмотрели что такое показатели ликвидности: ликвидность предприятия, текущая, быстрая, абсолютная ликвидность, ликвидность рынка, ценных бумаг, денег и банка, чистый оборотный капитал. Оставляйте свои дополнения и комментарии к статье.

Рассмотрим коэффициент абсолютной ликвидности, формулу и пример расчета по отечественной и зарубежной отчетности.

Коэффициент абсолютной ликвидности. Экономический смысл

Коэффициент абсолютной ликвидности (англ. Cash ratio) – показывает способность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных активов. Другими словами абсолютная ликвидность характеризует краткосрочную платежеспособность предприятия. Данный коэффициент представляет собой отношение денежных средств (как самых ликвидных активов предприятия) к текущим обязательствам. Каждый показатель ликвидности имеет различные задачи применения. Так коэффициент текущей ликвидности используется инвесторами, коэффициент быстрой ликвидности кредиторами, коэффициент абсолютной ликвидности поставщиками. То есть он используется для оценки возможности предприятия расплатиться с контрагентами-поставщиками денежными средствами.

Формула расчета коэффициента абсолютной ликвидности по балансу (строки)

где: А1 = Высоколиквидные активы (стр. 1250) П1 = Самые срочные обязательства (стр.1520) П2 = Среднесрочные обязательства (стр.1510) Показатель рассчитывается по бухгалтерскому балансу и формула расчета коэффициента абсолютной ликвидности представляет собой отношение денежных средств и текущих обязательств предприятия:

Видео-урок: “Пример расчета коэффициентов ликвидности”

Коэффициент абсолютной ликвидности. Норматив

Нормативное значение для коэффициента абсолютной ликвидности Кабс >0,2. Чем больше значения показателя, тем выше ликвидность предприятия. Тем не менее, при высоких значениях данного показателя можно сделать вывод о нерациональном использовании денежных средств, т.к. у предприятия накопилась большой объем денежных средств не участвующих в производственно-экономическом процессе. Экономисты для выделяют оптимальный диапазон показателя 0,2 – 0,5. Значение «0.2» говорит о том, что для поддержания нормального уровня ликвидности предприятия величина денежных средств должна покрывать 20% от его обязательств. Другими словами минимум 20% от своих долгов предприятие должно покрывать деньгами. Коэффициент абсолютной ликвидности. Пример расчета по МСФО

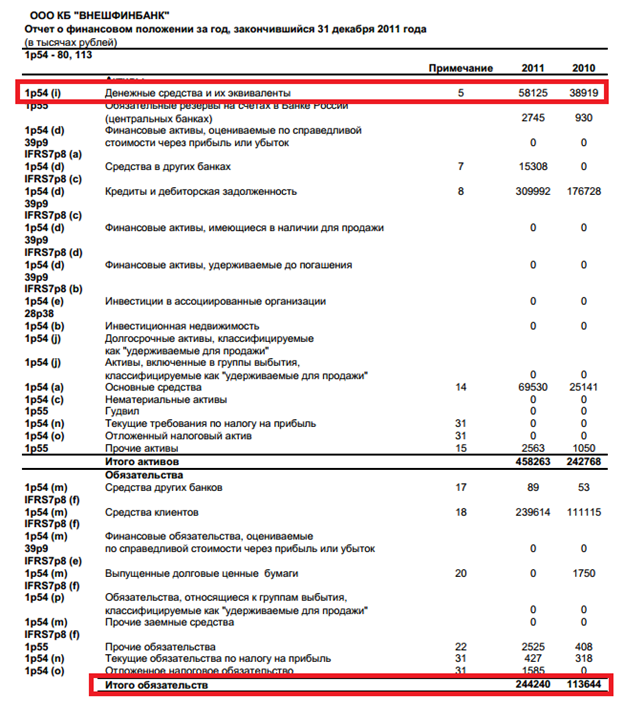

Пример расчета коэффициента текущей ликвидности для ОАО КБ “Внешфинбанк”

Рассмотрим пример расчета коэффициента абсолютной ликвидности для ООО КБ “ВНЕШФИНБАНК”. По закону все банки должны предоставлять свою финансовую отчетность по стандартам МСФО, что облегчает расчет показателей для финансовых структур. На рисунке ниже показан баланс банки и строки необходимые для расчета коэффициента.

Расчет коэффициента абсолютной ликвидности по МСФО

В результате показатель на 2010 и 2011 года равнялся: Cash Ratio 2010 = 38919/113644=0,34 Cash Ratio 2011 = 58125/244240=0,23 Как видно коэффициент абсолютной ликвидности банка снизился с 0,34 до границы нормативного значения и стал равняться в 2011 году – 0,23.

Пример расчета коэффициента абсолютной ликвидности по балансу

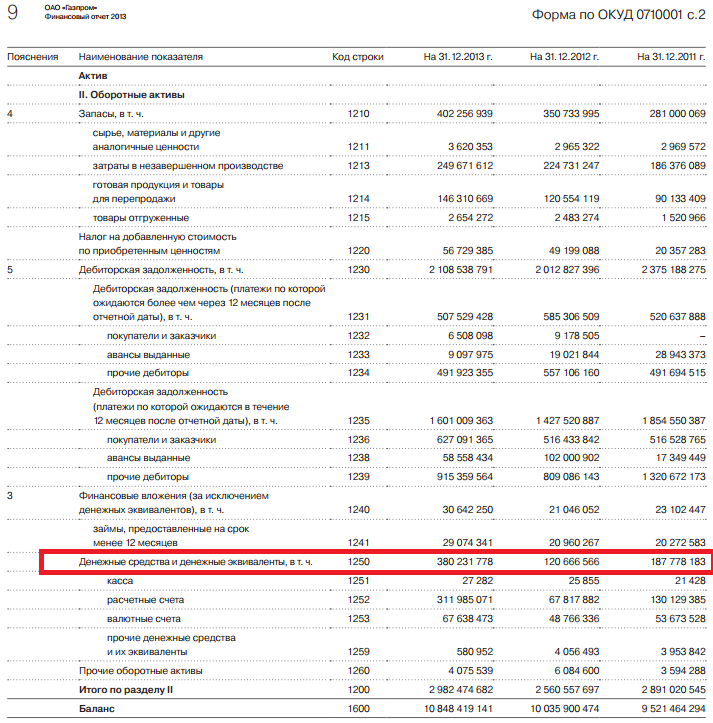

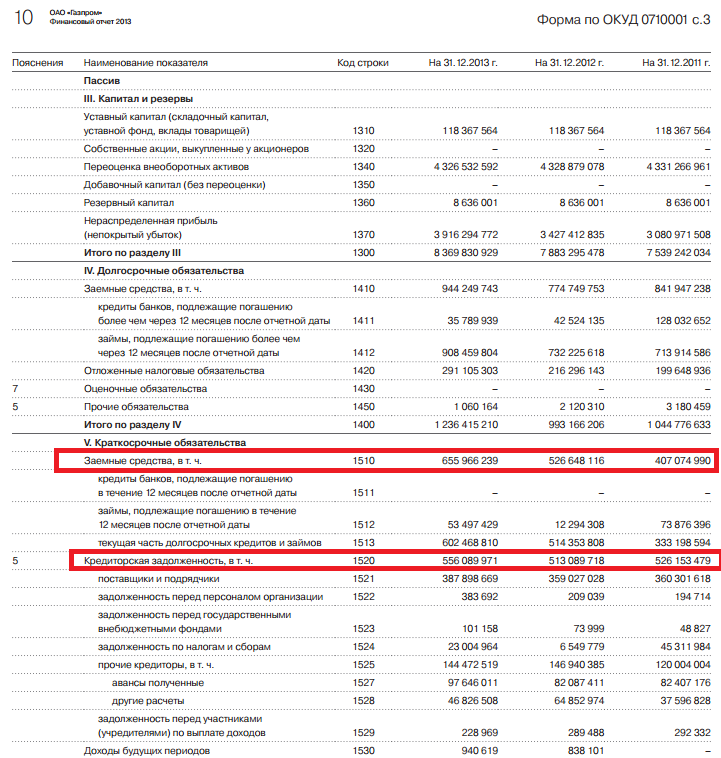

Для примера рассмотрим расчет коэффициента для предприятия ОАО «Газпром». Бухгалтерский отчет компании можно получить с официального сайта.

Пример расчета коэффициента текущей ликвидности для ОАО “Газпром”

Расчет коэффициента абсолютной ликвидности для ОАО “Газпром”

Коэффициент абсолютной ликвидности 2011 = 187779183/933228469 = 0,20 Коэффициент абсолютной ликвидности 2012 = 120666566/1039737834 = 0,11 Коэффициент абсолютной ликвидности 2013 = 380231778/1212056210 = 0,31 Абсолютная ликвидность предприятия находится выше нормативного значения, проблемы с краткосрочной платежеспособностью предприятие испытывало в 2012, когда коэффициент был равен 0,11. Резюме Помимо коэффициента абсолютной ликвидности на практике используются и другие разновидности показателей ликвидности: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент общей ликвидности. Так более подробно про коэффициент текущей ликвидности и его использования на практике читайте в статье → “Коэффициент текущей ликвидности предприятия и отрасли (Current Ratio). Формула расчета. Норматив“.

Автор: Жданов Василий Юрьевич, к.э.н.

Показатели ликвидности | Февраль

Ликвидность — это способность предприятия конвертировать свои активы в денежные средства с целью погашения своих обязательств, в идеале с минимально возможными операционными издержками. (14)

Показатели ликвидности

Показатели ликвидности показывают степень, в которой текущие активы компании в различных формах покрывают свои краткосрочные обязательства. Таким образом, количество раз, которое предприятие может погасить свои текущие обязательства от конвертации текущих активов в денежные средства.Поэтому он оценивает краткосрочное финансовое положение компании.

Эта категория включает в себя следующие основные показатели:

Их общая интерпретация :

- меньшие значения указывают на более низкую способность платить краткосрочные обязательства

- слишком высокие значения могут указывать на неэффективность — рекомендуется оценивать их вместе с коэффициентами оборачиваемости

- , поэтому идеальные значения не должны быть ни низкими, ни высокими

- Рекомендуемые идеальные значения указаны в описании каждого показателя отдельно

Сравнение :

- с рекомендованным значения

- , однако возможны некоторые вариации в зависимости от отрасли, типа компании и т. д.- поэтому очень важно сравнивать показатели во временных рядах; Если компания не достигает рекомендуемых значений, но преуспела без каких-либо проблем, можно ожидать, что в будущем она будет продолжать работать с теми же значениями в будущем.

- уместно, если это сравнение со средним значением по отрасли или с аналогичные компании в отрасли

Возможные причины более высокой ликвидности (причины более низкой ликвидности могут быть применены наоборот ):

- высокий уровень запасов (только для текущей ликвидности)

- это может быть связано с филиал (е.грамм. коммерческие компании, как правило, имеют высокую стоимость акций)

- закупка большого количества акций из-за благоприятных условий (дисконт), ожидаемого роста цен или дефицита

- сезонные колебания спроса

- акций переоценены — например, законных резервов на материально-производственные запасы не было.

- Компания имеет чрезмерные запасы. Адекватность уровня запасов можно оценить с помощью показателей деятельности (коэффициент оборачиваемости запасов или период инвентаризации).

- высокие остатки к получению (только для коэффициентов текущей и быстрой ликвидности)

- высокая дебиторская задолженность, зафиксированная на конец года, которая не была погашена к концу года

- непогашенная задолженность увеличилась

- более высокий срок погашения, предоставленный клиентам эл.грамм. в процессе приобретения или хранения

- дебиторская задолженность переоценивается, например, например, не было законных резервов на дебиторскую задолженность

- остатки с низкой задолженностью, например благодаря эффективному управлению поставщиком

- экономический рост, в ходе которого ликвидность снижается, поскольку обязательства растут быстрее, чем оборотные активы (14)

Другие показатели, которые также могут быть включены в число показателей ликвидности:

Коэффициенты ликвидности — это финансовые коэффициенты, которые измеряют способность компании погашать свои краткосрочные финансовые обязательства, т.е. текущие обязательства, используя свои текущие активы. Наиболее распространенными коэффициентами ликвидности являются коэффициент текущей ликвидности, коэффициент быстрой ликвидности, коэффициент денежной наличности и цикл конвертации денежных средств. Высокий коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент денежной наличности, а также низкий цикл конвертации денежных средств показывают хорошую позицию ликвидности.

Анализируя финансовое положение компании, мы учитываем две временные рамки: краткосрочную и долгосрочную. Краткосрочный период представляет собой период 12 месяцев, а долгосрочный означает период времени более 1 года. Ликвидность имеет отношение к краткосрочной перспективе, а платежеспособность применима в долгосрочной перспективе. Почти все коэффициенты ликвидности измеряют отношения между текущими активами и текущими обязательствами. Текущие активы — это активы, которые, как ожидается, будут генерировать денежные потоки в течение одного операционного цикла или в течение 12 месяцев, а текущие обязательства — это обязательства, которые должны быть оплачены в течение одного операционного цикла или в течение 12 месяцев.

В следующей таблице приведены наиболее распространенные коэффициенты ликвидности, их расчет и анализ:

| Коэффициент ликвидности | Формула |

|---|---|

| Коэффициент текущей ликвидности | Текущие активы / текущие обязательства |

| Быстрое соотношение | (денежные средства + краткосрочные рыночные ценные бумаги + дебиторская задолженность) / текущие обязательства |

| Денежный коэффициент | (денежные средства + рыночные ценные бумаги) / текущие обязательства |

| Цикл конверсии наличных | DIO + DSO — DPO |

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности является наиболее популярным показателем ликвидности.Он рассчитывается путем деления оборотных активов на текущие обязательства. Это также называется коэффициентом оборотного капитала. Коэффициент, превышающий 1, показывает, что компания ожидает получить больше денежных потоков от ликвидации текущих активов, чем она рассчитывает выплатить за счет текущих обязательств в течение следующих 12 месяцев. Балансы обычно показывают текущие активы и текущие обязательства отдельно от внеоборотных активов и внеоборотных обязательств. Типичные текущие активы включают предоплату, запасы, дебиторскую задолженность, краткосрочные рыночные ценные бумаги и денежные средства, а типичные текущие обязательства включают кредиторскую задолженность, краткосрочные векселя к оплате, краткосрочные кредиты к уплате, налоги к уплате, незаработанные доходы и начисленные расходы.

Быстрое соотношение

Коэффициент быстрой ликвидности (также называемый коэффициентом кислотного теста) — это коэффициент ликвидности, который сравнивает текущие активы, которые могут быть быстро ликвидированы, с текущими обязательствами. Быстрые активы включают денежные средства, краткосрочные рыночные ценные бумаги и дебиторскую задолженность. Другие текущие активы, такие как предоплата и запасы, исключаются при расчете коэффициента быстрой ликвидности, поскольку предоплата и запасы должны сначала стать дебиторской задолженностью, и только после этого можно ожидать их ликвидации. Быстрое соотношение также называется кислотным соотношением теста.Альтернативная, менее распространенная формула для расчета коэффициента быстрой ликвидности состоит в том, чтобы исключить предоплаты и запасы из текущих активов и разделить их на текущие обязательства.

Денежный коэффициент

Денежный коэффициент является еще более строгим показателем ликвидности. Он эффективно сравнивает остаток денежных средств и их эквивалентов с текущими обязательствами. Он рассчитывается путем деления денежных и краткосрочных рыночных ценных бумаг на текущие обязательства.

Цикл конверсии наличных

Цикл конверсии денежных средств (также называемый чистым операционным циклом) вычисляет количество дней, в течение которых денежные средства компании связаны.Он равен дням, которые требуются компании для продажи своих запасов, т. Е. Дням непогашенных запасов (DIO)), а также дням, которые требуются для сбора денежных средств с дебиторской задолженности, т. Е. Дням непогашенной продажи (DSO) минус дни, которые требуются для оплаты кредиторам, т. Е. Дням непогашенной задолженности. (ДПО). Чем короче цикл конвертации денежных средств, тем лучше. Анализ ликвидности должен включать анализ тенденций и перекрестный анализ. Анализ тенденций включает сравнение коэффициента ликвидности прошлых периодов с текущим периодом, тогда как перекрестный анализ предполагает сравнение одной компании в один момент времени с ее конкурентами.

Обратите внимание, что все три основных коэффициента ликвидности — это балансовые коэффициенты.

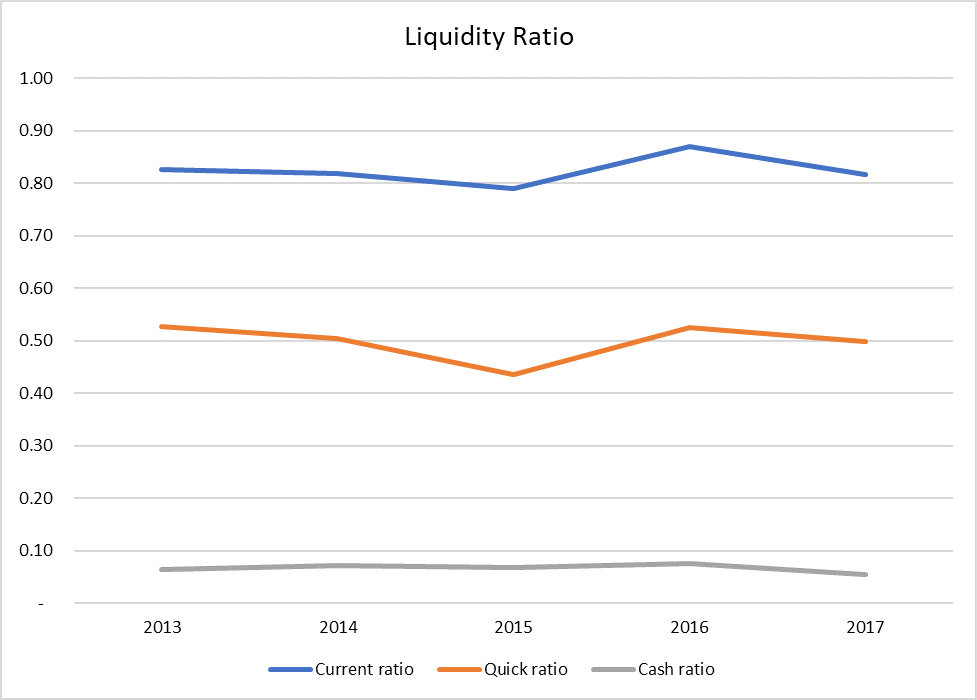

Пример

Ниже приводится выписка из баланса ExxonMobil (NYSE: XOM) и расчет соответствующих коэффициентов:

| миллионов долларов США | Расчет | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|

| Текущие активы | ||||||

| Денежные средства и их эквиваленты | C | 4644 | 4,616 | 3 705 | 3 657 | 3 177 |

| Дебиторская задолженность | AR | 33,152 | 28 009 | 19 875 | 21 394 | 25 597 |

| Запасы | I | 16 135 | 16,678 | 16 245 | 15 080 | 16,992 |

| Прочие оборотные активы | 5 377 | 3 607 | 2798 | 1,285 | 1,368 | |

| Всего оборотных активов | CA | 59,308 | 52 910 | 42,623 | 41,416 | 47 134 |

| Текущие обязательства | ||||||

| Кредиторская задолженность | 30,920 | 25 286 | 18,074 | 17 801 | 21,701 | |

| Краткосрочная задолженность | 15808 | 17,468 | 18,762 | 13 830 | 17 930 | |

| Налог на прибыль, подлежащий уплате | 7 831 | 4,938 | 2 802 | 2615 | 3045 | |

| Прочие текущие обязательства | 17,165 | 16,941 | 14,338 | 13 392 | 15,095 | |

| Всего текущих обязательств | CL | 71 724 | 64,633 | 53,976 | 47,638 | 57,771 |

| Коэффициент текущей ликвидности | CA / CL | 0.83 | 0,82 | 0,79 | 0,87 | 0,82 |

| Быстрое соотношение | (C + AR) / CL | 0,53 | 0,50 | 0,44 | 0,53 | 0,50 |

| Денежный коэффициент | C / CL | 0,06 | 0,07 | 0,07 | 0,08 | 0,05 |

Следующая диаграмма показывает результаты графически:

Коэффициент текущей ликвидности колебался между 0.8 и 0,9 за последние пять лет, что кажется безопасным, потому что он близок к 1. Тем не менее, он ниже, чем у его основного конкурента Chevron, чье соотношение было больше, чем 1 в 4 из последних 5 лет. Коэффициент быстрой ликвидности довольно низок и составляет 0,5, что показывает, что большая часть текущих активов компании состоит из медленных запасов. Коэффициент быстрой ликвидности Chevron оставался в пределах 0,66-1,16 за последние 5 лет, что значительно лучше, чем у Exxon Mobil.

от Обайдуллы Яна, ACA, CFA и последнее изменение от

Обучение по программе CFA ® ? Получите доступ к заметкам и банку вопросов для CFA ® уровня 1, созданного мной в AlphaBetaPrep.ком

Расчет показателей эффективности — ликвидность

Связанные файлы: таблица коэффициентов

Раздел 4 Инструкции по бухгалтерскому учету и ответы для учителей Эти инструкции должны сопровождать Коэффициенты ресурсов OCR, которые поддерживают OCR Level 3 Cambridge Technical in Business Unit

Раздел 4 Инструкции по бухгалтерскому учету и ответы для учителей Эти инструкции должны сопровождать Коэффициенты ресурсов OCR, которые поддерживают OCR Level 3 Cambridge Technical in Business Unit

FI3300 Корпорация Финансы

Цели обучения FI3300 Корпорация Финансы Весенний семестр 2010 г. ДокторИзабель Ткач, доцент кафедры финансов Объясните цели анализа финансовой отчетности и ее преимущества для кредиторов,

Цели обучения FI3300 Корпорация Финансы Весенний семестр 2010 г. ДокторИзабель Ткач, доцент кафедры финансов Объясните цели анализа финансовой отчетности и ее преимущества для кредиторов,

Соотношения и интерпретация

Соотношение единиц и интерпретация Как мы узнали в наших предыдущих исследованиях, учетная информация используется для ответа на два ключевых вопроса о бизнесе: приносит ли он прибыль? Достаточно ли его активов для удовлетворения

Соотношение единиц и интерпретация Как мы узнали в наших предыдущих исследованиях, учетная информация используется для ответа на два ключевых вопроса о бизнесе: приносит ли он прибыль? Достаточно ли его активов для удовлетворения

Создание успешного финансового плана

Создание успешного финансового плана. Базовый финансовый отчет. Баланс — оценка стоимости фирмы на определенную дату; построено на уравнении бухгалтерского учета: активы = обязательства + отчет о прибылях и убытках собственника

Создание успешного финансового плана. Базовый финансовый отчет. Баланс — оценка стоимости фирмы на определенную дату; построено на уравнении бухгалтерского учета: активы = обязательства + отчет о прибылях и убытках собственника

Уровень 2 Бухгалтерский учет, 2006

Для супервайзеров 2 9 0 2 2 5 Уровень 2 Бухгалтерский учет, 2006 90225 Анализировать и интерпретировать информацию и давать рекомендации для индивидуального предпринимателя Кредиты: четыре 9.30:00 четверг, 23 ноября 2006 г. Проверьте, что

Для супервайзеров 2 9 0 2 2 5 Уровень 2 Бухгалтерский учет, 2006 90225 Анализировать и интерпретировать информацию и давать рекомендации для индивидуального предпринимателя Кредиты: четыре 9.30:00 четверг, 23 ноября 2006 г. Проверьте, что

Xynergy Commercial Capital LLC

Xynergy Commercial Capital LLC Как может работать на вас проблема Недостаток денежных средств и должен платить поставщикам, лизинг, счета и зарплаты? Нет необходимости в стрессе, получите предоплату за счета и оплатите

Xynergy Commercial Capital LLC Как может работать на вас проблема Недостаток денежных средств и должен платить поставщикам, лизинг, счета и зарплаты? Нет необходимости в стрессе, получите предоплату за счета и оплатите

Глава. Рабочий капитал

Глава 10 Оборотный капитал 1 10.1 Оборотный капитал Оборотный капитал — это капитал, доступный для повседневной деятельности предприятия, который состоит из оборотных активов и текущих обязательств.

Глава 10 Оборотный капитал 1 10.1 Оборотный капитал Оборотный капитал — это капитал, доступный для повседневной деятельности предприятия, который состоит из оборотных активов и текущих обязательств.

Что такое баланс?

Что такое баланс? Бухгалтерский баланс — это финансовый отчет, который показывает АКТИВЫ, ОБЯЗАТЕЛЬСТВА и КАПИТАЛ предприятия на определенную дату. Активы являются ли вещи принадлежат бизнесу или

Что такое баланс? Бухгалтерский баланс — это финансовый отчет, который показывает АКТИВЫ, ОБЯЗАТЕЛЬСТВА и КАПИТАЛ предприятия на определенную дату. Активы являются ли вещи принадлежат бизнесу или

как подготовить отчет о движении денежных средств

бизнес-строитель 4, как подготовить отчет о движении денежных средств Цион бизнес-ресурсный центр Цион бизнес-ресурсный центр 2, как подготовить отчет о движении денежных средств, отчет о движении денежных средств важен для вашего бизнеса

бизнес-строитель 4, как подготовить отчет о движении денежных средств Цион бизнес-ресурсный центр Цион бизнес-ресурсный центр 2, как подготовить отчет о движении денежных средств, отчет о движении денежных средств важен для вашего бизнеса

Задание 5 Расчет автокредита

Примечания к учебнику / План урока Цель На этом уроке участник сможет использовать калькулятор Casio для определения такой информации, как ежемесячный платеж, процентная ставка и общая стоимость

Примечания к учебнику / План урока Цель На этом уроке участник сможет использовать калькулятор Casio для определения такой информации, как ежемесячный платеж, процентная ставка и общая стоимость

УПРАВЛЕНИЕ РАБОЧИМ КАПИТАЛОМ

УПРАВЛЕНИЕ РАБОЧИМ КАПИТАЛОМ Что такое оборотный капитал Управление оборотным капиталом — это набор действий, которые необходимы для повседневной деятельности предприятия, чтобы обеспечить адекватность денежных средств до

УПРАВЛЕНИЕ РАБОЧИМ КАПИТАЛОМ Что такое оборотный капитал Управление оборотным капиталом — это набор действий, которые необходимы для повседневной деятельности предприятия, чтобы обеспечить адекватность денежных средств до

Природа учетных систем

Основы бухгалтерского учета и бюджетирования 4 февраля 2009 г. Характер систем бухгалтерского учета Бухгалтерский учет — это процесс записи, классификации, обобщения, отчетности и интерпретации информации об экономической

Основы бухгалтерского учета и бюджетирования 4 февраля 2009 г. Характер систем бухгалтерского учета Бухгалтерский учет — это процесс записи, классификации, обобщения, отчетности и интерпретации информации об экономической

Проблемы с обзором глав

Глава Обзор проблем Блок 17.1 Отчет о прибылях и убытках 1. Когда доходы превышают расходы, является ли результат (а) чистым доходом или (б) чистым убытком? (а) чистый доход 2. Отражают ли отчеты о прибылях и убытках прибыль предприятия

Глава Обзор проблем Блок 17.1 Отчет о прибылях и убытках 1. Когда доходы превышают расходы, является ли результат (а) чистым доходом или (б) чистым убытком? (а) чистый доход 2. Отражают ли отчеты о прибылях и убытках прибыль предприятия

Оценить эффективность: баланс

Выдержки из FastTrac GrowthVenture Финансовые отчеты и отчеты должны быть прочитаны вместе, чтобы узнать всю финансовую историю. Например, отчет о прибылях и убытках может сообщить о крупной продаже новому клиенту,

Выдержки из FastTrac GrowthVenture Финансовые отчеты и отчеты должны быть прочитаны вместе, чтобы узнать всю финансовую историю. Например, отчет о прибылях и убытках может сообщить о крупной продаже новому клиенту,

Case Study Больше денег, пожалуйста

Пример из практики Больше денег, пожалуйста, вопрос Появилось в: ModelOff 2015 Раунд 2 Время выделено: 35 минут ВВЕДЕНИЕ Вы работаете в проектной компании, имеющей существующую кредитную линию на срок погашения

Пример из практики Больше денег, пожалуйста, вопрос Появилось в: ModelOff 2015 Раунд 2 Время выделено: 35 минут ВВЕДЕНИЕ Вы работаете в проектной компании, имеющей существующую кредитную линию на срок погашения

Понимание финансирования автомобиля

Общие сведения о финансировании транспортных средств Общие сведения о финансировании транспортных средств Поскольку цены на новое транспортное средство в среднем составляют более 31 000 долл. США, а в автосалоне — 17 000 долл. США на подержанную модель, вы можете рассмотреть вопрос о финансировании или

Общие сведения о финансировании транспортных средств Общие сведения о финансировании транспортных средств Поскольку цены на новое транспортное средство в среднем составляют более 31 000 долл. США, а в автосалоне — 17 000 долл. США на подержанную модель, вы можете рассмотреть вопрос о финансировании или

Курс 4: Управление денежными потоками

Превосходство в управлении финансами Курс 4: Управление денежными потоками Подготовлено: Мэттом Х.Эванс, CPA, CMA, CFM Этот курс представляет собой введение в управление денежными потоками. Этот курс рекомендуется для 2

Превосходство в управлении финансами Курс 4: Управление денежными потоками Подготовлено: Мэттом Х.Эванс, CPA, CMA, CFM Этот курс представляет собой введение в управление денежными потоками. Этот курс рекомендуется для 2

Финансовые условия и расчеты

Финансовые условия и расчеты Так много о бизнесе и его управлении требует знаний и информации о финансовых показателях. К сожалению, эти ключевые термины и соотношения часто неправильно понимаются.

Финансовые условия и расчеты Так много о бизнесе и его управлении требует знаний и информации о финансовых показателях. К сожалению, эти ключевые термины и соотношения часто неправильно понимаются.

О ФИНАНСОВОМ АНАЛИЗЕ

ОБ АНАЛИЗЕ ФИНАНСОВОГО ОТНОШЕНИЯ За прошедшие годы было разработано множество методов финансового анализа.Они иллюстрируют взаимосвязь между значениями, взятыми из бухгалтерского баланса и отчета о прибылях и убытках

ОБ АНАЛИЗЕ ФИНАНСОВОГО ОТНОШЕНИЯ За прошедшие годы было разработано множество методов финансового анализа.Они иллюстрируют взаимосвязь между значениями, взятыми из бухгалтерского баланса и отчета о прибылях и убытках

Финансовый план компании

Шаблоны финансового моделирования http://spreadsheetml.com/finance/companyfinancialplan.shtml Авторские права (c) 2009-2014, ConnectCode Все права защищены. ConnectCode не несет ответственности за любые неблагоприятные

Шаблоны финансового моделирования http://spreadsheetml.com/finance/companyfinancialplan.shtml Авторские права (c) 2009-2014, ConnectCode Все права защищены. ConnectCode не несет ответственности за любые неблагоприятные

, формула с примерами

1. Что такое коэффициент ликвидности?

Это соотношение, которое говорит о способности человека погасить свой долг по мере наступления срока платежа. Другими словами, мы можем сказать, что это соотношение говорит о том, как быстро компания может конвертировать свои текущие активы в денежные средства, чтобы она могла своевременно погасить свои обязательства. Как правило, ликвидность и краткосрочная платежеспособность используются вместе.

2. Почему коэффициент ликвидности?

Коэффициент ликвидности влияет на доверие к компании, а также на кредитный рейтинг компании.Если при погашении краткосрочного обязательства существуют постоянные неплатежи, это приведет к банкротству. Следовательно, это соотношение играет важную роль в финансовой устойчивости любой компании и кредитных рейтингах.

3. Формулы

В отношении коэффициента ликвидности есть еще несколько коэффициентов, которые входят в картину для проверки того, насколько финансово финансово компания выглядит:

I. Коэффициент текущей ликвидности

II. Коэффициент кислотного теста или быстрый коэффициент

III. Коэффициент абсолютной ликвидности

IV.Базовое защитное отношение

I. Коэффициент текущей ликвидности

Это соотношение измеряет финансовую устойчивость компании. Обычно 2: 1 рассматривается как идеальное соотношение, но оно зависит от отрасли к отрасли.

Формула: оборотные активы / текущие обязательства

Где,

A. Оборотные активы = Запасы, дебиторская задолженность, денежные средства и банк, дебиторская задолженность, ссуды и авансы и прочие оборотные активы.

B. Текущая ответственность = Кредитор, Краткосрочный кредит, банковский овердрафт, непогашенные расходы и прочие текущие обязательства

II.Коэффициент кислотного теста или быстрый коэффициент:

Этот коэффициент является лучшим показателем ликвидности в компании. Это соотношение является более консервативным, чем текущее соотношение. Быстрый актив рассчитывается путем корректировки текущих активов, чтобы исключить те активы, которые не находятся в денежной форме. Обычно 1: 1 считается идеальным соотношением.

Формула: быстрые активы / текущая ответственность

Где,

Быстрые активы = Текущие активы — Запасы — Расходы будущих периодов

III. Коэффициент абсолютной ликвидности :

Этот коэффициент измеряет общую ликвидность, доступную компании.Это соотношение учитывает только рыночные ценные бумаги и денежные средства, имеющиеся в распоряжении компании. Этот коэффициент проверяет только краткосрочную ликвидность с точки зрения денежных средств, рыночных ценных бумаг и текущих инвестиций.

Формула: наличные + рыночные ценные бумаги / текущие обязательства

IV. Базовое защитное отношение:

Это соотношение измеряет нет. дней компания может покрыть свои денежные расходы без помощи дополнительного финансирования из других источников.

Формула: (денежные средства + дебиторская задолженность + рыночные ценные бумаги) ÷ (операционные расходы + проценты + налоги) ÷ 365

Пример:

| Особенности | Сумма |

| Денежные средства и их эквивалент | 2188 |

| Краткосрочные инвестиции | 65 |

| Дебиторская задолженность | 1072 |

| на складе | 8338 |

| Прочие оборотные активы | 254 |

| Всего оборотных средств | 11917 |

| Кредиторская задолженность | 4560 |

| Непогашенные расходы | 809 |

| налогов, подлежащих уплате | 307 |

| Отложенный доход | 998 |

| Подоходный налог к уплате | 227 |

| Прочие неоплаченные расходы | 1134 |

| Общая текущая ответственность | 8035 |

Дополнительные детали:

- Операционные расходы в течение года 2188

- Чистый процент, выплаченный в течение года, составляет 25

- Налоги уплачены / за год 1913

- Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства = 11971 ÷ 8035 = 1.48

- Коэффициент быстрой ликвидности = (Текущие активы — инвентарь) / Текущие обязательства = (11971-8338) ÷ 8035 = 0,45

- Базовый защитный интервал = (денежные средства + дебиторская задолженность + рыночные ценные бумаги) ÷ (операционные расходы + проценты + налоги) ÷ 365 = (2188 + 1072 + 65) ÷ (11215 + 25 + 1913) ÷ 365 = 92,27

- Коэффициент абсолютной ликвидности = (Денежные средства + рыночные ценные бумаги) ÷ Текущие обязательства

= (2188 + 65) ÷ 8035 = 0.28

,

Об авторе