Расчет прибыли: Как посчитать прибыль | Современный предприниматель

Расчет суммы налога с доходов в виде прибыли контролируемой иностранной компании, определенной в соответствии с подпунктом 2 пункта 1 статьи 309.1 Налогового кодекса Российской Федерации (Раздел Б2) (РасчНал2.1.309.1) (Таблица 4.92)

Изменения, внесенные Приказом ФНС России от 17.08.2022 N СД-7-3/753@, применяются начиная с представления налоговой декларации за налоговый период 2022 года.

Таблица 4.92

Расчет суммы налога с доходов в виде прибыли контролируемой

иностранной компании, определенной в соответствии

с подпунктом 2 пункта 1 статьи 309.1 Налогового кодекса

Российской Федерации (Раздел Б2) (РасчНал2.1.309.1)

Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

Основание для применения порядка расчета прибыли | ОснРасПриб | А | T(=1) | ОК | Принимает значение: 1 — невыполнение условий для определения прибыли контролируемой иностранной компании в соответствии с подпунктом 1 пункта 1 статьи 309. 2 — по выбору налогоплательщика |

Код валюты | Валюта | А | T(=3) | ОК | Типовой элемент <ОКВТип>. Принимает значение в соответствии с Общероссийским классификатором валют |

Доходы от реализации (в валюте) | ДоходРеал | А | N(15) | О | |

Внереализационные доходы (в валюте) | ВнеРеалДох | А | N(15) | О | |

Расходы, уменьшающие сумму доходов от реализации (в валюте) | РасхУмДохРеал | А | N(15) | О | |

Внереализационные расходы (в валюте) | ВнеРеалРасх | А | N(15) | О | |

Прибыль (убыток) (в валюте) | Прибыль | А | N(15) | О | |

Средний курс иностранной валюты к рублю Российской Федерации (в рублях) | КурсВалют | А | N(14. | О | |

Прибыль (убыток) для целей налогообложения (переноса убытка на будущие периоды) (в рублях) | ПрибЦелНал | А | N(15) | О | |

Общая сумма корректировки прибыли (убытка) (в валюте) | ОбщКорПриб | А | N(15) | О | |

Скорректированная величина прибыли (убытка) (в валюте) | КорПрибВал | А | N(15) | О | |

Скорректированная величина прибыли (убытка) (в рублях) | КорПрибРуб | А | N(15) | О | |

Сумма промежуточных дивидендов, выплаченных в течение финансового года (в валюте) | ДивПромежФО | А | N(15) | Н | |

Сумма дивидендов, выплаченных в календарном году, следующем за истекшим финансовым годом (в валюте) | ДивГодСледФО | А | N(15) | Н | |

Сумма распределенной прибыли (для структур без образования юридического лица или юридических лиц, для которых в соответствии с их личным законом не предусмотрено участие в капитале) (в валюте) | РаспрПриб | А | N(15) | Н | |

Сумма полученных доходов в виде дивидендов, источником выплаты которых являются российские организации, и фактическое право на которые имеет контролирующее лицо (в валюте) | ДохДивИстРО | А | N(15) | Н | |

Величина прибыли, не подлежащей распределению между участниками (пайщиками, доверителями или иными лицами) и направляемой на увеличение уставного капитала (в валюте) | ПрибУвелУстКап | А | N(15) | Н | |

Величина прибыли (убытка), подлежащая учету (в валюте) | ПрибПодлУчет | А | N(15) | Н | |

Величина прибыли (убытка) для целей налогообложения (в рублях) | ПрибУбытНалоблРуб | А | N(15) | Н | |

Сумма убытка или части убытка, уменьшающего налоговую базу за налоговый период (в рублях) | УбытУменНБ | А | N(15) | Н | |

Величина прибыли (убытка), подлежащая учету (в рублях) | ПрибПодлУчетРуб | А | N(15) | Н | |

Величина прибыли, соответствующая доле контролирующего лица (в рублях) | ПрибДоляУчаст | А | N(15) | Н | |

Величина прибыли, подлежащая учету у иных контролирующих лиц, через которых реализовано косвенное участие, соответствующая доле участия налогоплательщика (в рублях) | ПрибУчетКосвУчаст | А | N(15) | Н | |

Налоговая база для исчисления налога (в рублях) | НалБазаИсчРуб | А | N(15) | Н | |

Сумма исчисленного налога (в рублях) | ИсчислНал | А | N(15) | Н | |

Сумма налога, исчисленного в отношении прибыли контролируемой иностранной компании и учитываемого в соответствии с пунктом 11 статьи 309. | СумНал309.1 | А | N(15) | Н | |

Сумма налога к уплате (в рублях) | НалУплат | А | N(15) | Н |

4)

4) 1 Налогового кодекса Российской Федерации (в рублях)

1 Налогового кодекса Российской Федерации (в рублях)механизм формирования прибыли, расчет, динамика, планирование — Контур.Бухгалтерия

Механизм формирования прибыли

Прибыль — это главная цель предпринимательской деятельности. И речь идет не только о дивидендах для владельца бизнеса: за счет прибыли предприятие может развиваться, увеличивать фонд оплаты труда сотрудников, заниматься социально значимыми проектами. Прибыль показывает эффективность работы организации, а анализ прибыли помогает понять, стоит ли вести и развивать бизнес дальше. Поэтому важно ее правильно рассчитывать и планировать.

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

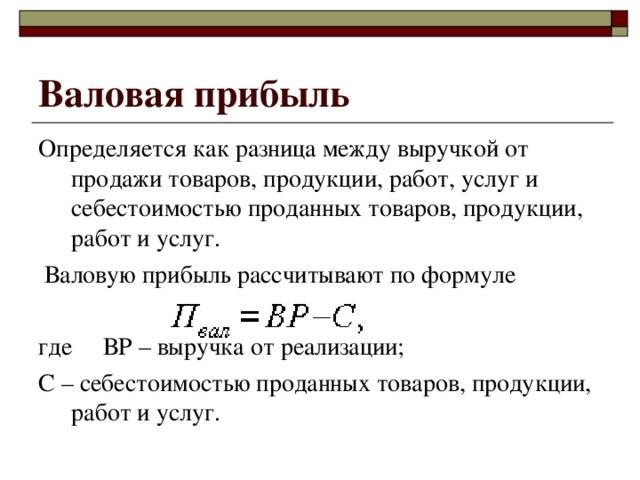

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги. Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги. Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Динамика прибыли

При анализе и планировании важно наблюдать все формы прибыли в динамике. Для хорошего и стабильного роста бизнеса нужна правильная динамика между выручкой, валовой прибылью, прибылью от продаж и чистой прибылью. При благоприятном для бизнеса раскладе быстрее и интенсивнее всего растет чистая прибыль. На втором месте по темпам роста должна быть прибыль от продаж, на третьем — валовая, на четвертом — выручка. Если эта последовательность не соблюдается, то по мере роста бизнеса чистая прибыль может сокращаться. Чтобы поймать эту “поломку” и, более того, чтобы ее не допустить, предприниматель должен рассматривать такой показатель, как рентабельность предприятия.

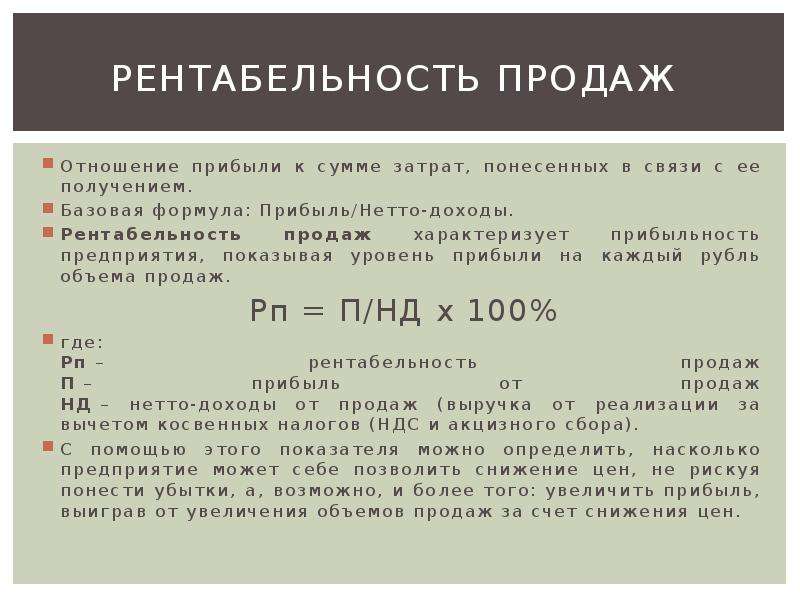

Рентабельность

Рентабельность — это относительный показатель эффективности предприятия. Относительным он называется, потому что мы вычисляем отношение прибыли к другой величине. Существует несколько формул расчета рентабельности, и каждый вид рентабельности описывает отдельные специфические процессы.

Одна из самых “говорящих” формул — рентабельность в отношении тех затрат, которые несет предприятие. Здесь мы рассматриваем прибыль от продаж и те совокупные затраты, которые с этими продажами связаны:

Рентабельность затрат = прибыль / затраты

Так мы видим, сколько копеек прибыли содержится в одном рубле затрат. При благоприятном развитии бизнеса этот показатель не должен падать. И именно за этим следит управленец. Рентабельность затрат тоже нужно рассматривать в динамике и сравнивать с теми показателями, которые были у бизнеса прежде. Также рентабельность можно сравнивать с показателями конкурентов в той же отрасли. Когда мы сравниваем показатели и анализируем ситуацию, мы начинаем понимать, в каком направлении следует двигаться и что менять в бизнесе, чтобы рентабельность росла.

За счет чего можно повысить рентабельность?

Если мы видим отрицательную динамику рентабельности, то необходимо принимать меры, чтобы не допустить убытка или выйти из него.

Есть два ключевых показателя, которые определяют рентабельность. Это уровень наценки и интенсивность оборачиваемости активов предприятия. К сожалению, не существует универсального рецепта прибыльного бизнеса: невозможно сделать ставку ни на высокую наценку, ни на высокую оборачиваемость. Каждый из этих показателей может “подвести” и лишить ожидаемой прибыли. Предпринимателю приходится анализировать ситуацию собственного бизнеса и вырабатывать управленческую стратегию. Он может увеличить наценку при сохранении оборачиваемости, либо понизить наценку, но при этом повысить оборачиваемость и получить больше прибыли. Еще один вариант — разделить бизнес на несколько сегментов и в одном сегменте делать ставку на наценку, а в другом — на оборачиваемость. Так мы стараемся повысить число копеек прибыли в одном рубле продаж.

Еще один способ влиять на прибыль — сокращение и планирование расходов. Уменьшая расходы в основной деятельности, мы уменьшаем себестоимость и снижаем нагрузку на валовую прибыль. Сокращая операционные расходы, мы увеличиваем прибыль от продаж.

Планирование прибыли

Планирование прибыли — процесс, с которого начинается любая предпринимательская деятельность. Финансовое планирование прибыли подразумевает главным образом расчет основных видов доходов и затрат, которые предстоят предприятию в определенном периоде. Расчеты строятся на основаннии анализа рынка и прогнозов, в работу берутся примеры предприятий в интересующей нас отрасли. Планируя прибыль, управленец старается добиться финансирования всех затрат предприятия, предотвратить проблемы с отчислениями в бюджет и внебюджетные фонды и обеспечить постоянный приток чистой прибыли и “живых” денег.

Для этого с помощью различных инструментов ведется работа главным образом с тремя основными факторами, которые влияют на прибыль предприятия и о которых мы уже говорили:

- величина установленной цены (или наценка),

- объем продаж (или оборачиваемость активов),

- уровень затрат на изготовление товара.

Важно понимать, можем ли мы увеличивать цену и влиять на объемы продаж. Для этого проводится изучение спроса на рынке и поиск новых клиентов, уточняются задачи рекламного отдела. Также важна работа по уменьшению издержек на производство товаров или услуг: программы по рациональному использованию сырья и рабочего времени, закуп новой выгодной техники и технологий, стимуляция сотрудников, поиск новых поставщиков. Для страхования собственной деятельности организация может создавать различные фонды, предназначенные для помощи в непредвиденных ситуациях. Тогда формирование прибыли включает формирование резерва, которым можно воспользоваться в критической ситуации.

Если анализ и планирование показывают, что вместо ожидаемого дохода получается дефицит денежных средств, то можно ставить вопрос о закрытии неподъемных кредитов, о реорганизации предприятия и, вообще, о целесообразности его работы. Планирование позволяет рассмотреть эти вопросы вовремя, пока убыток еще не стал значительным.

Таким образом, расчет прибыли и рентабельности, а также планирование прибыли позволяют спрогнозировать деятельность предприятия и его эффективность, вовремя скорректировать деятельность (работая с ценой, объемом продаж и расходами) и предотвратить фатальную финансовую просадку бизнеса.

Автор: Елена Космакова

Ведите бизнес и бухучет в Контур.Бухгалтерии — удобном онлайн-сервисе для совместной работы бухгалтера и директора компаний малого бизнеса. Сервис легок для понимания, бесплатно обновляется и содержит подсказки для корректного ведения учета. Целый месяц сервис можно тестировать бесплатно!

Попробовать бесплатно

Формула прибыли — Формула расчета процента прибыли и примеры

Прибыль определяется как сумма, полученная от продажи продукта, превышающая себестоимость продукта. Это сумма, полученная от любого вида коммерческой деятельности. Таким образом, если цена продажи (SP) продукта превышает себестоимость (CP), это считается прибылью или прибылью. Он объясняет финансовую выгоду, получаемую, когда доход от коммерческой деятельности превышает налоги, затраты и т. д., связанные с содержанием фирмы.

Он объясняет финансовую выгоду, получаемую, когда доход от коммерческой деятельности превышает налоги, затраты и т. д., связанные с содержанием фирмы.

Формула прибыли

Прибыль лучше описывать в терминах себестоимости и продажной цены. Себестоимость продукта или товара — это его реальная цена, тогда как продажная цена — это сумма, по которой объект продается. Итак, если цена продажи продукта превышает себестоимость, то фирма получила прибыль.

В результате формула расчета прибыли выглядит следующим образом:

Прибыль = S.P. – C.P.

где,

С.П. себестоимость товара

S.P. – цена продажи товаров

Формулы для расчета прибыли

Различные формулы для расчета прибыли Формулы:

- Формула для расчета прибыли в процентах зависит от прибыли и C.P.

Формула процента прибыли = (Прибыль × 100)/ C.P.

- Формула валовой прибыли – это прибыль от общего объема продаж товаров

Валовая прибыль = общий доход – общая стоимость проданных товаров

- Чистая прибыль – это прибыль, полученная после исключения всех расходов и прочих затрат.

Процент прибылиЧистая прибыль = Валовая прибыль – Расходы

Процент прибыли (%) представляет собой сумму прибыли, представленную в процентах от общей суммы. Потому что эта прибыль зависит от себестоимости.

Процент прибыли = (Прибыль / Себестоимость) × 100

Решенные примеры по формуле прибыли

Пример 1. Продавец покупает ручки оптом за рупий. 20 каждый. Он продает каждую из них за рупий. 45. Какова будет прибыль и процент прибыли?

Решение:

Дано: Цена продажи ручки (S.P) = рупий. 45

Себестоимость ручки (C.P) = Rs. 20

Теперь, согласно формуле прибыли,

Прибыль = Цена продажи – Себестоимость

Таким образом, прибыль = 45 – 20

Прибыль = рупий. 25

Теперь, используя формулу процента прибыли,

Прибыль % = (Прибыль / Себестоимость) × 100

Таким образом, процент прибыли = (25 / 20) × 100

= 1,25 × 100

Процент прибыли = 125%.

Пример 2: Если владелец магазина продает фрукты по 250 рупий за кг, себестоимость которых составляет 150 рупий за кг. Какую прибыль получит владелец магазина?

Решение:

Дано, Себестоимость = 150 рупий/-

Цена продажи = 250 рупий/-

Из формулы прибыли мы знаем, что

Прибыль = Цена продажи – Себестоимость

Прибыль = 250 – 150

Прибыль = 100

Следовательно, владелец магазина получает прибыль рупий 100/- .

Пример 3. Найдите процент прибыли, если прибыль составляет 100 рупий, а себестоимость 150 рупий. 2 Формула процента прибыли:

Процент прибыли = (Прибыль / Себестоимость) × 100

Так как прибыль = 100 рупий, а себестоимость = 150 рупий

Следовательно, прибыль % = (100/150) × 100

Прибыль % = 10000/150 90 003

= 66,66

Следовательно, процент прироста равен 66,66%.

Пример 4: Санджу продал цифровые часы за рупий. 6000, на которых он получает 25%. Какова себестоимость цифровых часов?

6000, на которых он получает 25%. Какова себестоимость цифровых часов?

Решение:

Для цифровых часов Коэффициент усиления = 25%.

Пусть себестоимость часов (CP) = 100 рупий.

Таким образом, цена продажи (S.P.) цифровых часов = (100 + 25) = 125

Если цена продажи (S.P.) составляет 125 рупий, себестоимость (C.P.) составляет 100 рупий.

Следовательно, при цене продажи (S.P.) 6000 рупий,

Себестоимость (C.P.) = {100 / (100 + прибыль)} × 6000

= 100/125 × 6000

= (100 × 60 00) /125

= 600000/125

= 4800

Таким образом, себестоимость (CP) цифровых часов = рупий. 4800.

Пример 5: Себестоимость сумки составляет рупий. 350 и цена продажи рупий. 400. Найдите процент прибыли, который он заработал.

Решение:

Себестоимость = 350 рупий

Цена продажи = 400 рупий

Прибыль = SP – CP

= 400 – 3 50

= 50.

Прирост% = (Прибыль / Себестоимость ) x 100

= (50/350) × 100

= 14,28 %

Пример 6. Какова будет продажная цена, если прибыль составит 100 рупий, а себестоимость 350 рупий?

Решение:

Пусть цена продажи = x

Данная себестоимость = 350 рупий

И прибыль = 100 рупий

Прибыль = цена продажи (S.P. ) – Себестоимость (ЦП)

100 = x – 350

или x = 100 + 350

x = 450

Таким образом, цена продажи составляет 450 рупий. считать прибыль?

Ответ:

Формула для расчета прибыли: Прибыль = Цена продажи – Себестоимость.

Вопрос 2: По какой формуле рассчитать убытки?

Ответ:

Формула для расчета убытка: Убыток = Себестоимость – Цена продажи.

Вопрос 3: Что такое формула процента прибыли?

Ответ:

Формула для расчета процента прибыли дается Процент прибыли = (Прибыль / CP) × 100

Вопрос 4: Что такое формула прибыли?

Ответ:

Если продукт продается по более высокой цене, чем его себестоимость, получается прибыль.

Полученная прибыль рассчитывается по формуле прибыли. Формула прибыли представлена следующим образом: Прибыль = S.P. – C.P.

Вопрос 5: Какова формула расчета процента прибыли с использованием цены продажи?

Ответ:

Шаги для определения процента прибыли, если заданы S.P. и Profit:

Шаг 1: Рассчитать C.P. по формуле С.П. = S.P. – Прибыль

Шаг 2: Использование C.P. и Прибыль рассчитать процент прибыли по формуле

Процент прибыли = (Прибыль / C.P.) × 100

Таким образом, процент прибыли рассчитывается.

Связанные ресурсы

- Формула продажной цены

- Формула процентного уменьшения

- Формула процентного увеличения

Валовая прибыль | Формула + Калькулятор

Что такое валовая прибыль?

Валовая прибыль представляет собой прибыль, оставшуюся после вычета прямых затрат компании, т.

е. себестоимости проданных товаров (COGS), из выручки.

В частности, показатель валовой прибыли представляет собой доход, остающийся после вычитания из дохода всех прямых расходов, связанных с производством товара или оказанием услуги для увеличения продаж.

Как рассчитать валовую прибыль (шаг за шагом)

В отчете о прибылях и убытках строка валовой прибыли отображается под строкой себестоимости товаров (COGS), которая идет сразу после выручки (т. е. «верхняя строка»).

- Выручка → Общая денежная стоимость товаров и/или услуг, проданных компанией за определенный период, признанная в соответствии со стандартами учета по методу начисления.

- Себестоимость проданных товаров → Себестоимость — это прямые затраты, связанные с производством товара или предоставлением услуги.

Косвенные расходы, такие как операционные расходы и неосновные расходы, не влияют на валовую прибыль.

- Прямые затраты → напр. Прямые материалы, накладные расходы, прямой труд

- Косвенные затраты → напр. Продажи, общие и административные (SG&A), исследования и разработки (R&D

Концептуально показатель валового дохода, таким образом, отражает прибыль, доступную для покрытия постоянных затрат и других внереализационных расходов.

Компании могут увеличить свою валовую прибыль, используя четыре основных метода:

- Увеличить среднюю стоимость заказа (AOV) → Требуется способность ценообразования, возможности дополнительных или перекрестных продаж, объединение продуктов

- Снижение цен на закупку запасов → Требуется покупательная способность и рычаги влияния на переговорах с поставщиками и поставщиками (например, большой объем заказов, частые заказы, оптовые закупки, брендинг)

- Интеграция продуктов/услуг с более высокой маржой → Интеграция продуктов/услуг с более высокой маржой прибыли в существующие предложения может улучшить ценообразование (т.

е. возможности программного обеспечения)

- Экономия за счет масштаба → Большее количество проданных единиц (более высокая производительность) может привести к дополнительным затратам, понесенным на единицу, для снижения из-за увеличения масштаба операций компании

Формула валовой прибыли

Формула расчета валовой прибыли выглядит следующим образом.

Валовая прибыль = Чистая выручка – Себестоимость проданных товаров (COGS)

Как самостоятельный показатель валовой доход не имеет большого значения, поэтому его необходимо стандартизировать путем преобразования в процентную форму.

Формула валовой прибыли представляет собой валовую прибыль компании, деленную на выручку за соответствующий период.

Валовая прибыль (%) = Валовая прибыль ÷ Выручка

Валовая маржа — это процент дохода компании, остающийся после вычета себестоимости (например, прямые материалы, прямой труд).

Кроме того, валовая маржа облегчает сравнение между отраслевыми аналогами и сопоставимыми компаниями, а также для проведения анализа в годовом исчислении (г/г).

Интерпретация валовой прибыли: маржа в процентах (%)

Классификация валовой прибыли компании как «хорошей» или «плохой» полностью зависит от отрасли, в которой работает компания, и связанных с ней контекстных деталей.

Вообще говоря, более высокая валовая прибыль чаще всего воспринимается положительно, поскольку в таких случаях повышается потенциал более высокой операционной маржи (EBIT) и чистой прибыли.

Но повторюсь, сравнение валовой прибыли компании должно производиться только среди сопоставимых компаний (т. е. быть «яблоками к яблокам»).

Пример валовой прибыли: Apple (NASDAQ: AAPL)

В качестве примера из реальной жизни валовая прибыль Apple (NASDAQ: AAPL), которая относится к сумме в долларах, с 2019 по 2021 финансовый год выглядит следующим образом.

- GP 2019 → 260 174 млн долларов – 161 782 млн долларов = 98 392 млн долларов

- GP 2020 → 274 515 миллионов долларов – 169 559 миллионов долларов = 104 956 миллионов долларов

- GP 2021 → 365 817 миллионов долларов – 212 981 миллион долларов = 152 836 миллионов долларов

Валовая прибыль Apple (Источник: AAPL 10-K)

В последние годы Apple переключила свое внимание с продажи аппаратного обеспечения на продажу программного обеспечения, особенно с учетом того, что Apple становится все труднее предоставлять клиентам достаточный стимул для перехода на более новые модели аппаратного обеспечения (например, телефона или ноутбука).

В отличие от программного обеспечения и сопутствующих услуг, которые представляют собой источники регулярного дохода, аппаратные продукты приобретаются разово.

Таким образом, принимая во внимание более крупный общий адресный рынок (TAM) для программного обеспечения, причины, по которым Apple делает шаг в сторону укрепления своих предложений онлайн-сервисов и интеграции экосистемы Apple (например, iOS App Store, iCloud, iTunes, Apple Music, Mac), неудивительны.

Валовая прибыль и чистая прибыль: в чем разница?

Показатель валовой прибыли учитывает только прямые затраты (т. е. себестоимость), как упоминалось ранее.

С другой стороны, чистая прибыль — т. е. «результат» отчета о прибылях и убытках — представляет собой показатель прибыли, учитывающий все расходы, включая операционные расходы, такие как себестоимость и коммерческие и административные расходы, а также внеоперационные расходы, такие как проценты и налоги.

В то время как показатель валового дохода учитывает только себестоимость производства, чистый доход является показателем с использованием заемных средств (т. е. после вычета долга), поскольку на него влияют процентные расходы, и он относится только к акционерам, владеющим пакетами акций компании.

Одним из основных недостатков показателя чистой прибыли (кроме того факта, что это показатель прибыли после выплаты долга) является то, что чистая прибыль также может быть искажена внереализационной прибылью/(расходами), такими как процентный доход, процентный расход, прибыль.

или убытков от продажи активов, а также списания товарно-материальных запасов или основных средств.

Напротив, из валовой прибыли компании вычитается только один отток денежных средств — прямые затраты, связанные с получением основного дохода.

Таким образом, показатель валового дохода гораздо лучше подходит для одноранговых сравнений, поскольку на него практически не влияют решения о финансировании или дискреционная учетная политика (например, допущения о сроке полезного использования основных средств, которые определяют ежегодные расходы на амортизацию, зависящие от юрисдикции различия в налоговая ставка, NOL).

Прогнозирование валовой прибыли: допущение в процентах (%)

Чтобы спрогнозировать валовую прибыль компании, наиболее распространенным подходом является предположение относительно процента валовой прибыли (GM) компании на основе исторических данных и отраслевых сопоставимых данных.

Затем допущение о валовой марже умножается на допущение о выручке в соответствующем периоде.

Прогнозируемый GP = Валовая прибыль % Допущение × Выручка

Поскольку это оставляет строку себестоимости проданных товаров (COGS) пустой, следующим шагом будет вычитание прогнозируемого валового дохода из выручки, что должно привести к COGS

Альтернативный подход состоит в том, чтобы вычесть валовую маржу из единицы, чтобы получить маржу себестоимости, т. е. себестоимость в процентах от выручки.

Затем маржа себестоимости умножается на соответствующую сумму дохода.

Прогнозируемый GP = ( 1 – Валовая прибыль, % допущения ) × Выручка

Сертификатная программа Wharton Online

и Wall Street Prep Private EquityПовышайте свою карьеру с самой известной в мире программой прямых инвестиций.

Запись открыта для группы с 1 мая по 25 июня.

Зарегистрируйтесь сегодня

Калькулятор валовой прибыли — шаблон Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Шаг 1. Apple (AAPL) Исторические данные отчета о прибылях и убытках

Предположим, нам нужно рассчитать валовую прибыль и валовую прибыль Apple (AAPL) за последние три финансовых года.

Исторические данные о чистых продажах и себестоимости последней модели Apple 10-K представлены в таблице ниже.

Apple (AAPL) Исторические данные (в миллионах долларов) 2019А 2020А 2021А Чистый объем продаж: Продукты 213 883 долл. США

220 747 долларов 297 392 долл. США Услуги 46 291 53 768 68 425 Общий объем продаж 260 174 $ 274 515 долл. США 365 817 $ Себестоимость продаж: Продукты (144 996 долларов США) (151 286 долларов США) (192 266 долларов США) Услуги (16 786) (18 273) (20 715) Общая себестоимость продаж (161 782 долл. США) (169 559 долларов США) (212 981 долл. США) Шаг 2. Расчет валовой прибыли по сегментам

В нашей модели мы будем рассчитывать показатели валовой прибыли и валовой прибыли отдельно для подразделения продуктов и услуг.

Продукция Валовая прибыль

- GP, 2019A = 68 887 миллионов долларов (32,2% валовой прибыли)

- GP, 2020A = 69 461 млн долларов (31,5% валовой прибыли)

- GP, 2021A = 105 126 миллионов долларов (35,3% валовой прибыли)

Услуги Валовая прибыль

- GP, 2019A = 29 505 миллионов долларов (63,7% валовой прибыли)

- GP , 2020A = 35 495 миллионов долларов (валовая прибыль 66,0%)

- GP, 2021A = 47 710 миллионов долларов (69,7% валовой прибыли)

Разница в валовой прибыли между продуктами и услугами составляет 32%, 35% и 34% за трехлетний период, что отражает то, что услуги намного более прибыльны, чем физические продукты.

Шаг 3. Расчет общей валовой прибыли и валовой прибыли

В заключительной части нашего упражнения по моделированию мы рассчитаем общую валовую прибыль и валовую прибыль Apple, которые объединяют прибыль (и маржу) подразделений продуктов и услуг.

Об авторе