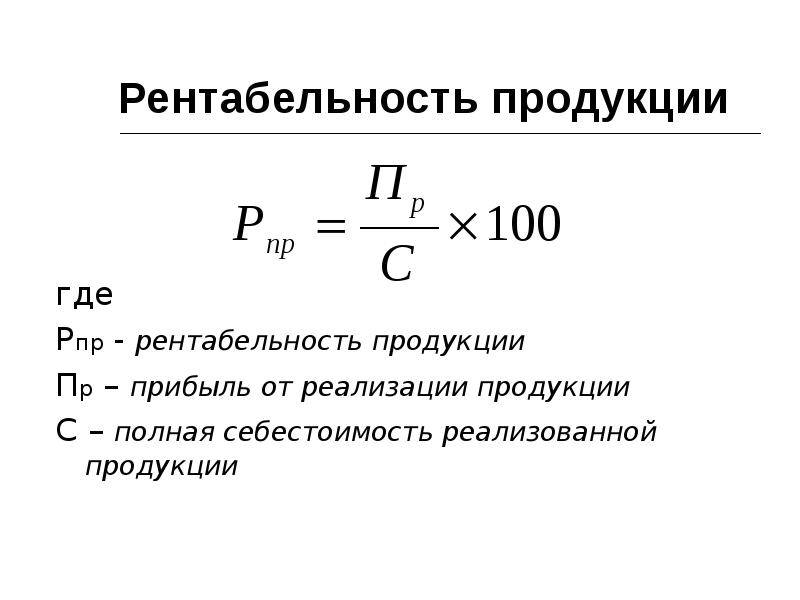

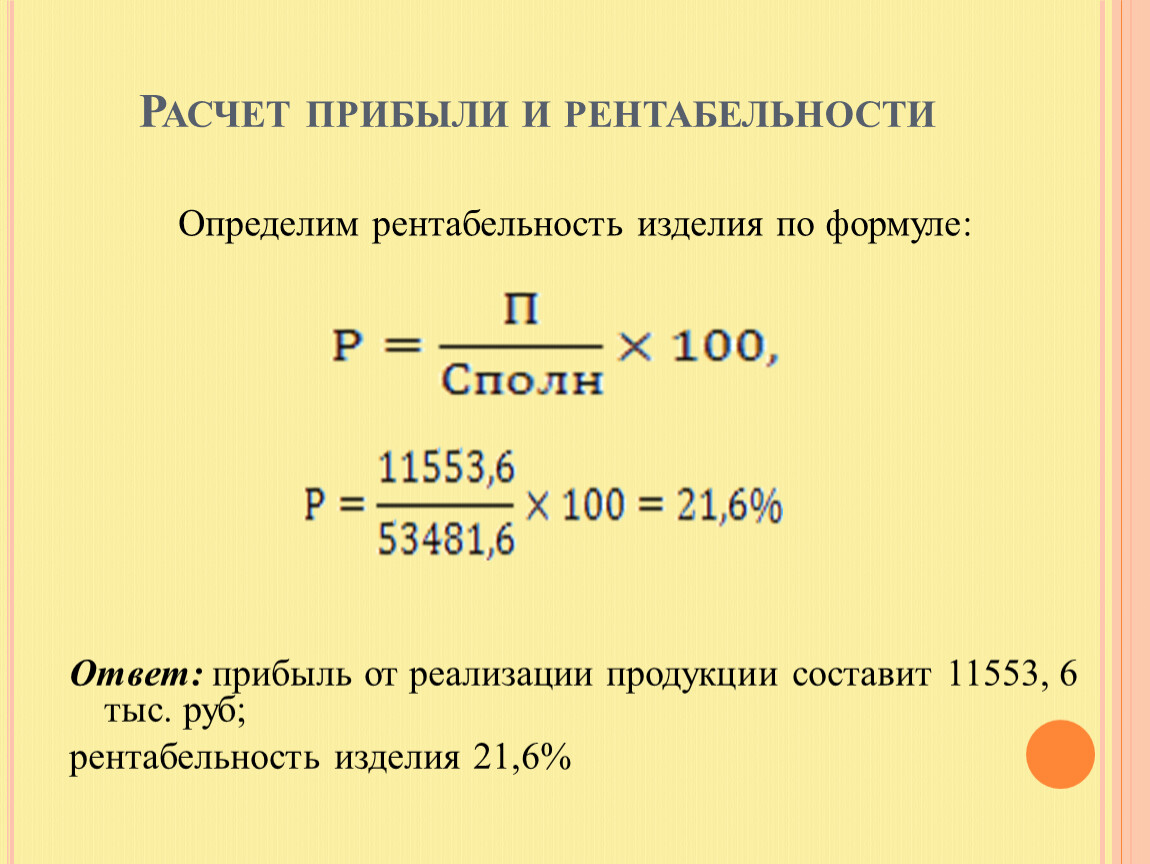

Расчет прибыльности: Как рассчитать прибыль, формула расчета прибыли

Расчет прибыли

Прибыль – основополагающее понятие в мире бизнеса, цель, основная мера и, одновременно, источник развития бизнеса. Для разных целей и уровней анализа экономисты изобрели несколько вариантов расчета прибыли, которые мы и рассмотрим в статье.

Согласно Адаму Смиту, прибыль – это остаток от прибавочного продукта после вычета заработной платы работникам, ренты владельцам земли и процента владельцам финансового капитала. Этот остаток – то, ради чего предприниматель, владелец средств производства, берет на себя риски и вкладывает свои ресурсы. В результате прибыль – получаемое бизнесменом вознаграждение за его предпринимательские способности и усилия. С этой точки зрения прибыль – абсолютное добро: свою долю от прибавочного продукта получают все, кто принял участие в процессе производства – рабочие, владельцы ресурсов и предприниматель. Однако свою точку зрения на прибыль имеют и представители альтернативных экономических взглядов – так Карл Маркс понимал под прибылью неоплаченную, присвоенную владельцем капитала стоимость труда рабочих.

В современном подходе к бизнесу под прибылью понимают остаток после вычета из доходов всех расходов, в том числе зарплаты, затрат на приобретение деталей, сырья и материалов, оплаты коммунальных услуг и энергии и услуг сторонних организаций, других расходов предприятия. А кроме этого, из доходов при формировании прибыли вычитают налоги, штрафы и другие платежи в бюджет государства, оплату процентов за пользование капиталом финансовых организаций.

Виды прибыли

Бухгалтерская и экономическая прибыль

Понятие «прибыль» можно трактовать в узком понимании, так, как ее рассчитывает и принимает к учету бухгалтер, а именно как разницу между учтенными доходами и расходами. Это определение соответствует бухгалтерской прибыли.

Но «прибыль» можно понимать и шире – инвестор или владелец, вкладывая в дело, получает прибыль, но теряет доход от альтернативных вариантов использования активов. Например, производственная компания получает прибыль от основной деятельности – и это будет бухгалтерская прибыль, но, если бы она использовала площади более эффективно, оптимизировала внутрипроизводственную и складскую логистику – остались бы возможности для сдачи площадей в аренду и получения дополнительной прибыли.

Экономическая прибыль – это разница между бухгалтерской и упущенной выгодой от сдачи в аренду или дохода на депозиты. Недополученные доходы и альтернативная выгода – это так называемые неявные издержки.

По сути явные издержки – расходы на приобретение ресурсов, которых нет в распоряжении бизнеса – сырье, энергия, труд, а неявные связаны с собственными ресурсами бизнеса, он мог их использовать иначе и получить другой доход от их использования.

Классификация видов прибыли по методу расчета

Для разных целей и уровней анализа экономисты изобрели несколько вариантов расчета прибыли. Эта классификация в какой-то степени отражает историческое развитие экономического инструментария анализа и ведения бизнеса.

Выручка (Revenue) – все деньги, полученные или ожидаемые к получению (возможны ведь отсрочки) за отгруженные покупателям товары. Это еще не прибыль, но многие до сих пор путаются в терминах. Как иллюстрация – крестьянин приехал на ярмарку в один из городов Ганзы и продал телегу товаров за N-ую сумму, что и есть выручка.

Как иллюстрация – крестьянин приехал на ярмарку в один из городов Ганзы и продал телегу товаров за N-ую сумму, что и есть выручка.

Валовая прибыль (Gross Profit) – самое прозрачное и легко объяснимое понятие – разница между выручкой и понесенными прямыми издержками на производство проданной продукции, себестоимостью проданных товаров (Cost Of Goods Sold – COGS). Именно так считали выгоду от заморских походов купцы, которые тогда еще не имели больших «офисов», не вкладывались в рекламу, не клали деньги на депозиты и не брали кредитов.

Прибыль до выплаты налогов и процентов (Earnings Before Interest and Taxes – EBIT) – рассчитывается, как разница между валовой прибылью и всеми расходами компании, в том числе учитываются не относящиеся к операционным или прочие доходы и расходы. С использованием этого показателя анализируют эффективность компаний, оставляя за скобками анализа схему финансирования. Прибыль до выплаты налогов и процентов также дает возможность сравнивать компании из одной отрасли, но с разной кредитной нагрузкой и из разных налоговых режимов. У современных «купцов» – предпринимателей – кроме производственных, появляются расходы на содержание непроизводственного персонала: бухгалтеров, юристов, маркетологов и др., а также расходы на содержание офиса, организацию продаж, рекламу и т.п.

У современных «купцов» – предпринимателей – кроме производственных, появляются расходы на содержание непроизводственного персонала: бухгалтеров, юристов, маркетологов и др., а также расходы на содержание офиса, организацию продаж, рекламу и т.п.

Прибыль до уплаты налогов (Earnings Before Taxes – EBT) – разница между валовой прибылью и всеми расходами бизнеса. Как следует из названия, показатель не включает налог на прибыль, все остальные налоги учтены. Такое построение показателя дает возможность сравнить результаты бизнесов с разными налоговыми режимами, например ИП и ООО. «Купцы» уже ведут бизнес в большой степени не на свои, а на заемные средства, инвестируя прибыль в другие активы, что позволяет извлекать дополнительную прибыль за счет финансового рычага.

Чистая прибыль – то, что остается в распоряжении собственника после уплаты налогов, та сумма из которой он либо реинвестирует в текущий бизнес, инвестирует в другие проекты или бизнесы, либо выводит часть ее из оборота в виде дивидендов и расходует на личные цели.

Операционная прибыль – разница между операционной прибылью и операционными расходами, показатель прибыли от основного вида деятельности, куда не входят прочие доходы и расходы, и не вычтен налог на прибыль. Это очень важный показатель для анализа основной деятельности компании, анализируя его, мы увидим, насколько эффективно работает предприятие. Возвращаясь к исторической аналогии – капиталист может узнать какая из двух его мануфактур работает успешно, если посчитает по каждой из них операционную прибыль – разницу между доходом, полученным от продажи продукции каждой мануфактуры, и соответствующих издержек. Или другой пример, сравнивают две акционерные компании, экспортирующие пряности из Индии, чтобы купить акции, но у одной из компаний в последнем анализируемом году прибыль существенно выше, чем у другой. Сравнили по операционной прибыли, и картина кардинально изменилась, оказывается та, у которой была выше прибыль, продала часть своих кораблей и тем самым увеличила чистую прибыль, а на самом деле ее дела пошатнулись и доходы от основного бизнеса снизились.

Прибыль до выплаты процентов налогов и амортизации – (Earning Before Interests, Taxes, Depreciation and Amortization – EBITDA) оценивает прибыль до того, как из нее вычли проценты, налоги и амортизацию ОС и НМА. EBITDA – аналитический показатель, задача которого приблизить оценку прибыли к оценке операционного денежного потока, так как амортизация и списания – это не денежные операции. После возврата амортизации и списаний можно определить, сколько средств может направить бизнес на выплату процентов по кредитам, что важно для принятия решения о приобретении компании на заемные средства в сделках LBO (Leveraged Buy-Out – выкуп предприятия в кредит под залог приобретаемого бизнеса). Этому показателю исторических примеров в далеком будущем уже не найти, это инструментарий 20-ого века, когда банки активно начали финансировать сделки по приобретению активов, активно развивался рынок прямого инвестирования и производные финансовые инструменты.

Операционная прибыль до выплаты налогов, процентов, амортизации и списаний (Operation Income Before Interests, Taxes, Depreciation and Amortization – OIBDA), показатель, которым аналитики стали заменять последние годы EBITDA, так как он лучше отражает рентабельность основного бизнеса, так как не включает неповторяющиеся и не профильные доходы и расходы. Рассчитать данный показатель можно, прибавив к операционной прибыли амортизацию и списания.

Рассчитать данный показатель можно, прибавив к операционной прибыли амортизацию и списания.

Взаимосвязь видов прибыли

Все показатели прибыли суть комбинация разных видов доходов и расходов, то есть один показатель можно получить из другого, и такое их многообразие порождено лишь задачами аналитиков и бухгалтеров.

Первичными являются выручка и расходы, через них можно построить все показатели прибыли, и с их помощью можно связать все показатели между собой. Ниже приведена таблица, показывающая все формулы для расчета показателей прибыли и их взаимосвязи.

|

Показатель |

Формула |

|

Валовая прибыль |

= Выручка — Себестоимость |

|

Чистая прибыль |

= Выручка — Все расходы = Валовая прибыль — Общехозяйственные расходы + Сальдо прочих доходов и расходов – Налог на прибыль |

|

Прибыль до выплаты налогов и процентов (EBIT) |

= Выручка – Все расходы + Налог на прибыль + Проценты = Чистая прибыль + Налог на прибыль + Проценты |

|

Прибыль до выплаты налогов (EBT) |

= Чистая прибыль + Налог на прибыль = EBIT — Проценты |

|

Прибыль до выплаты налогов, процентов, амортизации и списаний (EBITDA) |

= EBIT + Амортизация и списания = EBT + Проценты + Амортизация и списания = Чистая прибыль + Налог на прибыль + Проценты + Амортизация и списания |

|

Операционная прибыль |

= Валовая прибыль – Общехозяйственные расходы = Чистая прибыль + Сальдо прочих доходов и расходов + Налог на прибыль |

|

Операционная прибыль до амортизации и списаний (OIBDA) |

= Операционная прибыль + Амортизация и списания = EBITDA + Сальдо прочих доходов и расходов |

Надо обратить внимание, что сальдо прочих доходов и расходов содержит в себе проценты, но не исчерпывается только ими, там могут, например, оказаться доходы от продажи активов. Но надо также понимать, что приведенная схема несколько упрощена для понимания основных ординарных взаимосвязей. Могут быть отклонения, например, кто-то в операционных расходах может учитывать проценты по обслуживанию кредитной линии, которая используется для финансирования кассовых разрывов и оплаты закупок.

Но надо также понимать, что приведенная схема несколько упрощена для понимания основных ординарных взаимосвязей. Могут быть отклонения, например, кто-то в операционных расходах может учитывать проценты по обслуживанию кредитной линии, которая используется для финансирования кассовых разрывов и оплаты закупок.

Прибыль (чистая прибыль и ее производные) до недавнего времени повсеместно использовалась в качестве ключевого показателя эффективности, и это совпадало с целями, которые ставили перед собой руководители и собственники. Но новый век несет новые веяния, согласно которым прибыль уступает место показателям, характеризующим устойчивость бизнеса и его влияние на окружающую среду и общество. Бизнес озабочен будущим, как самого себя, так и мира в котором он работает.

Калькулятор вкладов онлайн 01.09.2021 с капитализацией, с пополнением, рассчитайте процент доходности по депозиту в банке на 01.09.2021

Калькулятор вкладов на Банки. ру — это сервис подбора и оформления вкладов и накопительных счетов для тех, кто ищет возможность вложить деньги под высокий процент. Здесь можно рассчитать доходность вклада и открыть депозит онлайн. У нас самая полная база актуальных предложений с повышенной ставкой на 01.09.2021 и специальные условия от банков, только для пользователей Банки.ру.

ру — это сервис подбора и оформления вкладов и накопительных счетов для тех, кто ищет возможность вложить деньги под высокий процент. Здесь можно рассчитать доходность вклада и открыть депозит онлайн. У нас самая полная база актуальных предложений с повышенной ставкой на 01.09.2021 и специальные условия от банков, только для пользователей Банки.ру.

Основная задача вкладчика – разместить свои сбережения на

депозит, который принесет максимальный доход. Чтобы выяснить

итоговую сумму вклада по окончании его срока и произвести расчет по

доходу, порой бывает недостаточно знать размер годовой процентной

ставки. Нужно воспользоваться калькулятором процентов по вкладам,

ведь основные факторы, которые следует учитывать при расчете

дохода, – это наличие капитализации и периодичность внесения

дополнительных взносов в выбранный вами вклад. Кроме того, открывая

вклад под высокую ставку, следует учитывать, что доходы по вкладам

в РФ облагаются налогом в размере 35%, если процентная ставка по

вкладу в рублях превышает ключевую ставку Банка России на 5

процентных пунктов. По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

Калькулятор доходности вкладов на портале Банки.ру поможет произвести расчет суммы вклада с процентами. В депозитном калькуляторе указываете дату, когда вы планируете разместить сбережения в банке и срок привлечения вклада, который вы можете задать произвольно с точностью до одного дня. Депозитный калькулятор безошибочно определит день, когда вы сможете забрать свои сбережения вместе с начисленными процентами.

В калькуляторе депозитов можно сравнить сумму дохода в зависимости от того, будут проценты добавляться к сумме вклада либо выплачиваться на отдельный счет. Калькулятор вкладов с капитализацией покажет, как происходит расчет процентов и увеличивается сумма вашего вклада, ведь при выборе такого способа начисления проценты присоединяются к сумме вклада, тем самым увеличивая ее.

В калькуляторе вклада с пополнением необходимо будет указать

периодичность, с которой вы планируете вносить дополнительные

взносы, и сумму пополнений.

Калькулятор вкладов онлайн рассчитает для вас сумму дохода за вычетом налогов и покажет итоговую сумму вклада с начисленными процентами, в том числе с довложениями. Прежде чем открывать вклад в банке, с помощью калькулятора вкладов вы сможете вычислить доходность выбранного вами вклада с учетом всех его параметров.

Универсальный калькулятор вкладов на портале Банки.ру поможет нашим пользователям быстро произвести расчет вкладов и точно посчитать ожидаемый доход от своих сбережений.

Калькулятор сложного процента на Банки.ру

Сложный процент -это начисление процентов вклад, в том числе и на сумму прибавленную к телу вклада (полученную от выплаты процентов предыдущего периода) . Фактически это -капитализация процентов по вкладу.

Как на калькуляторе посчитать сложный процент:1- в поле «Капитализация» выбираете необходимую периодичность (согласно договору она может быть ежемесячная, ежедневная, ежеквартальная, или ежегодная и т.д), если иных условий по депозиту нет — нажимаете «Рассчитать»2- Если условия предусматривают не только капитализацию, но и пополнение и вы хотите рассчитать итоговую сумму доходности вклада, то внесите в поле «Пополнение вклада» планируемую периодичность пополнений и сумму, которую планируете вносить на вклад. Далее нажмите кнопку «Рассчитать».3- на странице с расчетом наш сервис покажет вам следующие параметры выбранного продукта:

Далее нажмите кнопку «Рассчитать».3- на странице с расчетом наш сервис покажет вам следующие параметры выбранного продукта:

- Расчет доходности вклада.

- Сумму вклада.

- Сумма довложений.

- Начисленные проценты.

- Удержано налогов ( В РФ доходы по ставке выше 10% в рублях и выше 9% в валюте облагаются налогом в размере 35%)Также там вы можете посмотреть примерный график выплат процентов и платежей и подходящие под ваши желаемые условия, банковские вклады.

Показатель EPS — формула расчета. Базовая прибыль на акцию

Согласно МСФО IAS 33 компании, обыкновенные акции которых обращаются на открытом рынке (биржевом или внебиржевом), обязаны раскрывать информацию о прибыли на акцию, т.е рассчитывать и показывать в отчетности так называемый показатель EPS (earnings per share). Различают два показателя: 1) базовая прибыль на акцию (basic EPS) и 2) разводнённая прибыль на акцию (diluted EPS). Данная статья посвящена рассмотрению базовой прибыли на акцию — формула, техника расчетов и примеры решения задач из экзаменов ACCA (как Дипифр, так и бумаги F7). Расчёт разводнённой прибыли на акцию описан в следующей статье.

Расчёт разводнённой прибыли на акцию описан в следующей статье.

Формула расчета базовой прибыли на акцию

Базовая EPS показывает, какая величина чистой прибыли за период приходится на одну обыкновенную акцию в обращении. Это относительный показатель прибыльности, который в отличие от абсолютной величины чистой прибыли считается более надёжным индикатором успешности компании. Стандарт МСФО IAS 33 «Прибыль на акцию» был введен в действие с целью унифицировать практику расчета показателя EPS.

В самом простом случае формула EPS выглядит так:

EPS = Чистая прибыль за период/Количество обыкновенных акций, где

- в числителе формулы — чистая (посленалоговая) прибыль, на которую имеют право держатели обыкновенных акций

- в знаменателе формулы — средневзвешенное количество обыкновенных акций за отчетный период (год).

Для России, где структура капитала большинства компаний является довольно простой и состоит только из обыкновенных акций, расчет прибыли на акцию не вызывает больших сложностей. Однако, в западной практике, где существуют разные типы привилегированных акций и где обычной практикой являются выпуск на рынок и выкуп с рынка обыкновенных акций, расчет базовой EPS является более сложным упражнением.

Однако, в западной практике, где существуют разные типы привилегированных акций и где обычной практикой являются выпуск на рынок и выкуп с рынка обыкновенных акций, расчет базовой EPS является более сложным упражнением.

Какую прибыль надо брать для расчета базовой EPS? Числитель формулы.

Во-первых, это чистая (=посленалоговая) прибыль, во-вторых, это прибыль, приходящаяся на долю держателей обыкновенных акций.

Чтобы найти величину прибыли для расчета базовой EPS, из величины чистой прибыли необходимо исключить дивиденды по привилегированным акциям. В общем случае, привилегированные акции — это финансовые инструменты, не обладающие правом голоса, но обладающие определёнными привилегиями: а) дивиденды по ним являются фиксированной суммой, а не долей в прибыли как у обыкновенных акционеров; б) в случае банкротства владельцы таких акций имеют преимущество над обыкновенными акционерами при возмещении убытков. По сути привилегированная акция это нечто среднее между обыкновенной акцией и облигацией.

Не знаю, будет ли такое на экзамене, но в западной практике различают два типа привилегированных акций:

- кумулятивные привилегированные акции (по ним невыплаченные дивиденды накапливаются и выплачиваются впоследствии)

- некумулятивные привилегированные акции (дивиденды теряются, не накапливается в случае невыплаты)

В первом случае дивиденды должны быть выплачены в любом случае, поэтому они вычитаются из величины прибыли для расчета EPS вне зависимости от того, объявлены они или нет. По некумулятивным привилегированным акциям дивиденды уменьшают величину прибыли в числителе формулы EPS только в том случае, если они были объявлены.

Расчет средневзвешенного количества акций — коэффициент эмиссии. Знаменатель формулы.

Самое сложное в задачах на расчет прибыли на акцию – это определение знаменателя в формуле EPS. Средневзвешенное количество акций за период может увеличиться в течение периода в результате эмиссии (выпуска) новых обыкновенных акций. Выкуп акций с рынка наоборот приводит к уменьшению этой величины.

Выкуп акций с рынка наоборот приводит к уменьшению этой величины.

Рассмотрим следующие варианты эмиссии акций:

- эмиссия по рыночной цене — простая;

- эмиссия без возмещения их стоимости — льготная*;

- эмиссия с частичным возмещением их стоимости – выпуск прав.

*По поводу терминологии «льготная» и «выпуск прав» написано ниже.

В всех трех случаях на момент эмиссии произойдет падение прибыли на акцию, потому что знаменатель формулы увеличится.

В данной статье я использую метод расчета средневзвешенного количества акций через коэффициенты эмиссии для всех трех вариантов. Внешне этот метод кажется непохожим на тот, который прописан в стандарте и есть в учебниках. Однако, математически это абсолютно тот же метод расчета, который даёт правильный результат.

1. Простая эмиссия акций по рыночной стоимости

При данной эмиссии в обращении становится больше акций за рыночную цену. Приведу пример из стандарта МСФО 33, который повторяется во всех учебниках:

- 1 января в обращении было 1,700 обыкновенных акций,

- 31 мая были размещены по рыночной стоимости 800 акций, а

- 1 декабря 250 акций были выкуплены по полной стоимости.

Как рассчитать средневзвешенное количество обыкновенных акций в обращении за год?

Поможет графическое представление условия примера:

В стандарте МСФО 33 приведены два способа расчета, но я предлагаю использовать один, на мой взгляд, более простой:

1,700 х 5/12 + 2,500 х 6/12 + 2,250 х 1/12 = 2, 146 штук.

Как видно из формулы, количество акций нужно умножить на количество месяцев до следующего события (выпуска или выкупа), делённые на 12. То есть, количество акций взвешивается пропорционально периоду, в течение которого оно не менялось.

2. Выпуск прав (rights issue)

Эта эмиссия дает право акционерам приобрести новые акции по цене ниже рыночной — нечто среднее между льготной (бесплатной) эмиссией и эмиссией по рыночной цене. Потому что компания хотя и получает возмещение за выпущенные акции, но это возмещение будет меньше, чем если бы выпуск акций проходил на рыночных условиях.

Пример 4 из стандарта МСФО 33.

На 1 января в обращении было 500 обыкновенных акций. 1 января компания объявила льготную эмиссию 1 к 5 по цене 5 долларов за новую акцию. 1 марта — последний день для выкупа прав по предложенной цене. Рыночная цена одной обыкновенной акции перед 1 марта (закрытием периода выкупа прав) была равна 11 долларам. Как рассчитать средневзвешенное количество акций за год?

Во-первых, 1 марта добавятся 100 (500/5) новых обыкновенных акций, таким образом, 500 акций будем умножать на 2/12, а 600 акций на 10/12.

Во-вторых, поскольку это выпуск прав и цена размещения ниже рыночной, то стандарт предписывает использовать коэффициент эмиссии (KЭ). И формула для расчета средневзвешенного количества акций будет такой:

500 х 2/12 х KЭ + 600 х 10/12 = Х

*КЭ — не является общепринятым сокращением

Коэффициент эмиссии считается как отношение рыночной цены акции к теоретической цене после выпуска прав. В данном примере рыночная цена равна 11 долларам, а цена после выпуска прав (красное) рассчитывается следующим образом:

| Дата | Акции | Пропорция | Цена, $ | Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 5 | 500 |

| Итого | 600 | 6 | 6,000/600=10 | 6,000 |

Алгоритм расчета такой:

- стоимость акций в обращении до выпуска прав: 500 х 11 = 5,500

- стоимость выпуска прав: 100 х 5 = 500

- Итого стоимость всех акций (старых и новых): 5,500 + 500 = 6,000

Теоретическая цена после выпуска прав: 6,000/600 = 10 долларов.

Коэффициент данной эмиссии (КЭ): 11/10

Средневзвешенное количество акций за год будет равно: 500 х 2/12 х 11/10 + 600 х 10/12 = 591,67 штук.

Если вместо количества акций использовать пропорцию 5 к 1, то результат будет аналогичным, теоретическая цена после выпуска прав получится равной $10:

а) 5 х 11 = 55, б) 1 х 5 = 5, в) 55+5 = 60, г) 60/6 = 10

А теперь давайте немного изменим условие и представим, что 1 марта была простая эмиссия по рыночной цене $11, а не выпуск прав по $5. Если составить точно такую же таблицу, но в столбце «цена» везде поставить цифру $11, то легко видеть, что теоретическая цена после такой эмиссии будет равна 11 долларам, т.е. рыночной цене. То есть у нас получилось, что коэффициент простой эмиссии равен единице (11/11 = 1).

3. Бесплатная эмиссия акций (bonus issue)

О терминологии. Я хотела назвать этот вид эмиссии льготным, однако в стандарте льготной эмиссией называется любая эмиссия, если выпуск акций происходит меньше рыночной цены (т. е. выпуск прав тоже льготная эмиссия). Поэтому решила использовать слова «бонусная» или «бесплатная» эмиссия. Но хочу предупредить, что это не общепринятые термины, я использую эти слова только для простоты объяснения.

е. выпуск прав тоже льготная эмиссия). Поэтому решила использовать слова «бонусная» или «бесплатная» эмиссия. Но хочу предупредить, что это не общепринятые термины, я использую эти слова только для простоты объяснения.

Иногда компании размещают обыкновенные акции среди существующих акционеров без возмещения их стоимости. Как говорилось в одном нашем известном советском мультфильме: «безвозмездно, то есть даром». Как такая эмиссия повлияет на расчет средневзвешенного количества акций для EPS?

Снова изменим предыдущий пример 4.

На 1 января в обращении было 500 обыкновенных акций. А 1 марта компания провела льготную эмиссию в соотношении 1 новая акция на каждые 5 обыкновенных акций в обращении. Рыночная цена одной обыкновенной акции перед 1 марта была равна 11 долларам.

Шкала времени не изменится, а вот таблица будет немного другой:

| Дата | Акции | Пропорция | Цена, $ | Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 0 | 0 |

| Итого | 600 | 5,500/600=9,17 | 5,500 |

Теоретическая цена после льготной эмиссии: 5,500/600 = 9,1666 долларов.

Коэффициент данной эмиссии (КЭ): 11/9,1666 = 1,2

Средневзвешенное количество акций за год: 500 х 1,2 х 2/12 + 600 х 10/12 = 600 штук.

Если умножить 500 на коэффициент 1,2, то получится 600. И формулу выше можно переписать по-другому: 600 х 2/12 + 600 х 10/12 = 600 штук.

То есть при бесплатном выпуске акций получается, что новое количество акций (в данном случае 600 штук) было всегда. Математически это так.

Две эмиссии акций в одном примере — как найти средневзвешенное количество за год?

Как показано выше, все три типа эмиссии акций можно учесть с использованием коэффициента эмиссии (КЭ):

- эмиссия по рыночной цене: КЭ = 1 (единице)

- выпуск прав: КЭ = рыночная цена до эмиссии/теоретическая цена после эмиссии

- бесплатная эмиссия: КЭ = новое количество акций в обращении/старое количество акций

Что будет, если в течение года эмиссия акций будет не одна?

Графически задачу с несколькими эмиссиями можно представить в виде шкалы времени так:

Для любителей длинных формул: если в течение года произошло несколько эмиссий обыкновенных акций, то в общем виде формулу для расчета средневзвешенного количества акций можно записать так (не является общепринятой!):

А1 х КЭ1 х КЭ2 х m1/12 + A2 х КЭ2 х m2/12 + A3 х m3/12, где

КЭ — коэффициент эмиссии, А — количество акций в тот или иной период времени, m — количество месяцев между эмиссиями, N — количество новых акций, то есть, А1+N2 = A2, A2+N3 = A3, А3 = А4. Все обозначения не являются общепринятыми и придуманы мной за неимением других.

Все обозначения не являются общепринятыми и придуманы мной за неимением других.

Пример расчета базовой EPS с простой и льготной эмиссиями в течение года

Чтобы было понятнее, рассмотрим пример из задачи экзамена ACCA F7 в июне 2006 года.

Количество обыкновенных акций компании Савуар на 1 апреля 2003 года составляло 40 млн. штук. 1 июля 2003 года Савуар выпустила 8 миллионов обыкновенных акций по рыночной стоимости. 1 января 2004 года был произведен льготный выпуск одной обыкновенной акции на каждые четыре в обращении. Прибыль, приходящаяся на обыкновенных акционеров, составила $13,800,000. Отчетная дата 31 марта 2004 года.

Задание. Рассчитать средневзвешенное количество акций в отчетном периоде и базовую прибыль на одну акцию.

В данном примере нужно учесть две эмиссии акций в течение года: через 3 месяца эмиссия по рыночной стоимости, ещё через 6 месяцев — «бесплатная» эмиссия. Всё становится понятнее, когда все цифры из условия задачи нанесены на шкалу времени:

Коэффициент первой эмиссии по рыночной стоимости равен 1 (всегда), коэффициент бесплатной эмиссии равен 60,000/48,000 = 1,25 (количество акций «после»/количество акций «до»)

Средневзвешенное количество акций за год будет равно:

40,000 х КЭ1 х КЭ2 х 3/12 + 48,000 х КЭ2 х 6/12 + 60,000 х 3/12 = 57,500

40,000 х 1 х 1,25 х 3/12 + 48,000 х 1,25 х 6/12 + 60,000 х 3/12 = 57,500

Прибыль на акцию: 13,800/57,500 = 0,24 доллара или 24 цента.

При решении данной задачи я использовала формулу с коэффициентами, а в официальном ответе приведен немного другой способ расчета. Но ответ получается одинаковым, потому что оба способа являются правильными.

ВНИМАНИЕ: Поскольку данный сайт не является официальным учебным пособием, я могу использовать любые приёмы, какие считаю нужными, для объяснения материала. Полезно бывает, взглянуть на расчёты под другим углом зрения. Но я не уверена, что представленный здесь метод расчета средневзвешенного количества акций на экзамене будет оценен правильно. Всё-таки проверяющие экзамен маркеры учились по учебникам, в которых метод получения ответа (при наличии бесплатной эмиссии) внешне несколько отличается. Просто имейте это в виду. Хотя правильный результат расчётов должен говорить сам за себя.

Выдержка из официального ответа

Выпуск на 1 июля 2003 года по полной рыночной стоимости должен быть взвешен: 40 млн х 3/12 + 48 млн х 9/12 = 46 млн.

Без учета бонусного выпуска прибыль на акцию составит 30 центов ($13,8 млн/46 млн.).

Бонусный выпуск 1 к 4 приведет к появлению 12 млн новых акций, следовательно, общее число обыкновенных акций составит 60 млн. Разводняющий эффект бонусного выпуска снизит прибыль на акцию до 24 центов (30 центов х 48 млн/60 млн).

Прямые и обратные коэффициенты эмиссии

Все коэффициенты эмиссии, которые рассматривались выше, называются прямыми и используются для расчета средневзвешенного количества акций за период. Величина 1/КЭ представляет собой обратный коэффициент эмиссии, который нужен для получения сравнительных данных. Если в отчётном периоде произошел выпуск прав, то это повлияет как на величину EPS в текущей отчетности МСФО, так и на величину EPS в предыдущей отчетности. Чтобы получить сравнительные данные по EPS за предыдущий год, надо пересчитать EPS прошлого года, умножив её на обратный коэффициент эмиссии отчетного года. Если было две эмиссии и два коэффициента, то для пересчёта нужно использовать оба обратных коэффициента.

Базовая прибыль на акцию — ещё один пример расчета

Попробуем решить еще одну задачу, на этот раз из экзамена Дипифр, март 2009 года, вопрос 4, 6 баллов.

(b) Компания «Ипсилон» ежегодно готовит финансовую отчетность за год, заканчивающийся 31 декабря. Чистая прибыль компании за год, закончившийся 31 декабря 2008 года, составила 12 млн. долларов. Этот показатель был сформирован после вычета финансовых расходов, относящихся к привилегированным акциям, в размере 600,000 долларов. По состоянию на 1 января 2008 года «Ипсилон» имела в обращении 30 млн. обыкновенных акций. 1 апреля 2008 года «Ипсилон» выпустила 20 млн. обыкновенных акций по полной рыночной стоимости. 1 октября 2008 года «Ипсилон» выпустила права на приобретение акций, предложив имеющимся акционерам компании (включая держателей акций, выпущенных 1 апреля 2008 года) приобрести 1 акцию за каждые 5, находящиеся в их собственности, по цене 2 доллара за акцию.

Этот выпуск был полностью выкуплен акционерами. Рыночная стоимость одной обыкновенной акции «Ипсилон» на 1 октября 2008 года непосредственно перед выпуском прав на приобретение акций была равна 2 долларам 30 центам. Прибыль на акцию, отраженная в финансовой отчетности за год, закончившийся 31 декабря 2007 года, составляла 22 цента.

Задание: Рассчитайте прибыль на акцию (включая сравнительные данные), которая должна быть отражена в финансовой отчетности «Ипсилон» за год, закончившийся 31 декабря 2008 года.

Решение задачи

Числитель формулы для расчета прибыли на акцию — 12,000,000 долларов. В условии сказано, что эта цифра чистой прибыли уже скорректирована на дивиденды привилегированным акционерам, значит, дальнейших корректировок не требуется.

В течение года было две эмиссии акций: через 3 месяца от начала года простая эмиссия по рыночной стоимости, ещё через полгода — выпуск прав.

Коэффициент эмиссии по рыночной цене равен 1 (единице).

Коэффициент эмиссии для выпуска прав будет равен 2,30/2,25:

| Дата | Акции | Пропорция | Цена, $ | Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 апреля | 50’000 | 5 | 2,30 | 115’000 |

| 1 марта | 10’000 | 1 | 2 | 20’000 |

| Итого | 60’000 | 2’25 | 135,000 |

Расчёт средневзвешенного количества акций будет таким:

30,000 х 1 х 2,30/2,25 х 3/12 + 50,000 х 2,30/2,25 х 6/12 + 60,000 х 3/12 = 48,222 штук.

Базовая прибыль на акцию: 12,000,000/48,222 = 0,249 или 24,9 цента

Сравнительные данные за прошлый год нужно умножить на обратные коэффициенты эмиссии:

22 х 1 х 2,25/2,3 = 21,5 (для единицы обратный коэффициент тоже равен 1)

МСФО 33 «Прибыль на акцию» на экзаменах Дипифр и ACCA

На экзамене Дипифр данная тема появлялась всего два раза — в марте 2009 года на 25 баллов (русскоязычный экзамен) и в декабре 2010 года на 15 баллов (глобально). В обоих случаях это было задание, включающее в себя как теоретические вопросы, так и расчет обоих показателей EPS — базовой и разводненной прибыли на акцию. В новом формате экзамена Дипифр, введенном в действие с июня 2011 года, данный стандарт не появился ни разу. Возможно поэтому многие преподаватели и слушатели курсов Дипифр ожидают задачи на расчет прибыли на акцию в ближайшее время.

В народном прогнозе на декабрьскую сессию Дипифр 2016 года на данный момент МСФО 33 занимает второе место с показателем 23%. Такой же прогноз к июню 2016 года МСФО 33 занял первое место в рейтинге ожиданий с 35% голосов.

Честно говоря, я скептически отношусь к тому, что прибыль на акцию появится на экзамене Дипифр в ближайшее время. По большому счету расчет прибыли на акцию не имеет отношения к бухгалтерскому учету. МСФО 33 описывает алгоритм расчета числового показателя, не более того. Наш же экзаменатор стремится включать в экзамен задачи, требующие умения рассуждать и объяснять основные принципы бухгалтерского учета, заложенные в международные стандарты.

Хотя, возможно, я ошибаюсь, и Пол Робинс просто ждёт удобного момента, чтобы включить такую задачу в экзамен. Если расчет прибыли на акцию появится на экзамене Дипифр, я думаю, это будет упрощение экзамена с точки зрения нашего экзаменатора, поскольку рассчитать несколько цифр гораздо проще, чем написать объяснения по теоретическому вопросу.

Что касается основной программы ACCA, то расчет показателя EPS несколько раз появлялся в заданиях бумаги F7: июнь 2006, декабрь 2009, июнь 2011 годов, но расчетной задачи не было ни разу на экзамене более высокого уровня P2 (если я ничего не пропустила).

Математика — это гимнастика для ума

Надеюсь, что данная статья не получилась слишком нудной, хотя и не уверена в этом. Слишком много формул, слишком много расчетов. И всё-таки, думаю, что задачи на эту тему будут, скорее, подарком от экзаменатора, чем наоборот. Ведь для того, чтобы правильно рассчитать прибыль на акцию, надо всего лишь помнить алгоритм расчёта. А для того, чтобы написать ответ на теоретический вопрос, надо понять, что хочет увидеть в ответе Пол Робинс.

«Если математика не кажется людям простой, это лишь потому, что люди не понимают, насколько сложна жизнь». Джон фон Нейман, математик

Об уникальности публикаций

Все статьи на данном сайте написаны мной от начала и до конца. И тому есть подтверждение. Именно поэтому я, к сожалению, редко пишу новые статьи — это требует времени, которое в дефиците. Я встречала перепечатки материалов данного сайта на других интернет ресурсах. Некоторые копии имеют ссылку на оригинал на моём сайте. Но если на других сайтах в интернете не стоит ссылка на оригинальную публикацию здесь, то знайте, это ни что иное как плагиат. Тоже самое относится и к заимствованиям не в интернете. Но такова уж судьба у всех пишущих и публикующих что-либо в сети.

Другие статьи, которые могут быть интересны:

- IFRS 16 Leases — новый международный стандарт по учету аренды

- Условные обязательства и условные активы МСФО. Прошлое, настоящее и будущее.

- Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно

- МСФО IFRS 9: Классификация и учёт финансовых активов

- Шкала времени — один из инструментов улучшения результата экзамена Дипифр

Вернуться на главную страницу

Расчет прибыли

Роботы и бизнес-процессы могут выполнять различные математические действия. Рассмотрим расчёт прибыли в Битрикс24.

Настройка карточки CRM

Зайдите в CRM — Настройки — Настройки форм и отчётов — Пользовательские поля.

Создайте 2 новых поля типа Число, назовите их Затраты и Прибыль.

Создайте новую сделку и зайдите в её карточку. В блоке О сделке нажмите Выбрать поле и выберите созданные поля, после этого вы сможете их настроить.

Наведите курсор на поле и нажмите на шестеренку. Затраты сделайте обязательным для заполнения со второй стадии воронки продаж и сохраните изменения.

Вы можете не делать это поле обязательным или установить 0 в качестве значения по умолчанию. Если в момент перехода сделки на вторую стадию поле не будет заполнено, то прибыль не расчитается.

Подробнее о настройках полей вы можете прочитать в статье Пользовательские поля.Настройка робота

Зайдите во вкладку Роботы в этой карточке.

Нажмите Настроить роботов и добавьте робота Изменение документа на вторую стадию воронки.

Удалите поле Название и выберите Прибыль.

В поле напишите =, выберите из сделки поле Сумма, поставьте — и выберите поле Затраты.

Должно получиться такое значение: ={{Сумма}} — {{Затраты}}, затем сохраните изменения.

Подробнее о настройках роботов вы можете прочитать в статье Роботы.Как это работает

После создания сделки укажите товары, которые выбрал клиент.

Внесите затраты в соответствующее поле сразу или при переводе на вторую стадию воронки.

Робот сработал и заполнил значение поля Прибыль.

Это можно проверить во вкладке Роботы.

Отчёт по прибыли

Значения пользовательских полей вы можете вывести в отчёты. Перейдите в CRM — Отчёты.

Создайте новый отчёт по сделкам, укажите произвольное название и описание. Нажмите Добавить, выберите поля Затраты и Прибыль и сохраните изменения.

Вот такой отчёт мы получим в итоге.

Подробнее об отчётах в CRM вы можете прочитать в статье Работа с отчётами.Расчет прибыли и убытков фьючерсных контрактов

Расчет прибыли и убытков зависит от обеспечения контракта. Например, контракт USDT-margin будет номинирован в USDT. При этом контракты BTC Сoin-margin будут номинированы в BTC.

Обратите внимание: нереализованная прибыль и убытки рассчитываются на основе цены маркировки, а расчет реализованной прибыли и убытков ведется на основе последней цены.

Расчет прибыли и убытков контрактов Сoin-margin (BTCUSD)

Контракт BTC Сoin-margin номинирован, обеспечен и рассчитан в биткоине. Это означает, что биткоин выступает в роли базовой валюты. Каждый контракт BTC Сoin-margin представляет 100 USD, поэтому USD здесь является валютой котировки. Каждый контракт – это фиксированное количество USD. Таким образом, биткоин используется для поддержания начальной маржи и расчета прибыли и убытков.

Предположим, вы приобрели 100 бессрочных контрактов Bitcoin-margin (100 x 100 USD = $ 10 000) по $ 50 000 каждый. Таким образом, вы фактически продаете 10 000 USD и приобретаете эквивалентную стоимость в биткоине (10 000/50 000 = 0,2 BTC).

Предположим, цена биткоина выросла до 55 000 долларов и вы хотите зафиксировать прибыль от сделки. Чтобы закрыть позицию, вы выкупаете контракты на сумму 10 000 USD и одновременно продаете эквивалент в биткоине (10 000 / 55 000 = 0,1818 BTC).

В данной сделке ваша прибыль будет рассчитываться следующим образом: сумма в биткоине на входе — сумма в биткоине на выходе = 0,2 — 0,18 = 0,0182 BTC.

Если упростить, то формула прибыли и убытков будет выглядеть следующим образом:

((1 / цена входа фьючерсов) — (1 / цена выхода фьючерсов)) * размер позиции

((1/50 000) — (1/55 000)) * (100 контрактов x 100 USD) = 0,0182 BTC

Пример для шорт-позиции:

Шорт по квартальному контракту BTCUSD 0925 (покупка USD, продажа BTC):

((1 / цена входа фьючерсов) — (1 / цена выхода фьючерсов)) * (размер позиции* -1)

((1/50 000) — (1/45 500)) * (100 контрактов x 100 USD) = 0,0198 BTC

Расчет прибыли и убытков контрактов USDT-Margin (BTCUSDT)

Предположим, вы покупаете бессрочные контракты BTCUSDT (лонг) на сумму 10 000 USDT за 50 000 USDT. Цена растет, и вы выходите на уровне 55 000 USDT. Ваша прибыль составит:

((1 / цена входа фьючерсов) — (1 / цена выхода фьючерсов)) * размер позиции

( 1 / 50 000 — 1 / 55 000 ) * 10 000 = 0,018182 биткоина

Перевод в USDT = 0,018182 * 55 000 USDT = 1 000 USDT

Предположим, вы продали (шорт) бессрочные контракты BTCUSDT на сумму 10 000 USDT за 50 000 USDT. Цена упала, и вы вышли на уровне 45 000 USDT. Ваша прибыль составит:

((1 / цена входа фьючерсов) — (1 / цена выхода фьючерсов)) * (размер позиции* -1)

( 1 / 50 000 — 1 / 45 000 ) * -10 000 = 0,022 биткоина

Перевод в USDT = 0,022 * 45 000 USDT = 1 000 USDT

Как рассчитать нереализованный PNL и ROE%

Фьючерсные контракты USDⓈ-M

- Пользователи выбирают цену маркировки в качестве базиса цены:

Нереализованный PNL = размер позиции * направление ордера * (цена маркировки — цена входа)

ROE% = нереализованный PNL в USDT / маржа входа = ((цена маркировки — цена входа) * направление ордера * размер) /(размер_позиции * коэффициент_контракта * цена_маркировки * начальная требуемая маржа)

* Начальная требуемая маржа = 1 / Кредитное плечо

- Пользователи выбирают последнюю цену в качестве базиса цены:

Нереализованный PNL = размер позиции * направление ордера * (последняя цена — цена входа)

ROE% = нереализованный PNL в USDT / маржа входа = ((последняя цена — цена входа) * направление ордера * размер) /(размер_позиции * коэффициент_контракта * цена_маркировки * начальная требуемая маржа)

* Направление ордера: 1 – для лонг-ордера;-1 – для шорт-ордера

Фьючерсные контракты COIN-M

- Пользователи выбирают цену маркировки в качестве базиса цены:

Нереализованный PNL = размер_позиции * коэффициент_контракта * направление ордера * (1 / цена входа — 1 / цена отметки)

ROE% = нереализованный PNL * цена отметки / абсолютная стоимость (размер) * коэффициент_контракта * начальная требуемая маржа

- Пользователи выбирают последнюю цену в качестве базиса цены:

Нереализованный PNL = размер_позиции * коэффициент_контракта * направление ордера * (1 / цена входа — 1 / цена отметки)

ROE% = нереализованный PNL * цена отметки / абсолютная стоимость (размер) * коэффициент_контракта * начальная требуемая маржа

Форекс от А до Я

Минимальное изменение валютного курса называется пункт. Для валютных пар без японской йены пункт равен 0.0001, для пар с йеной – 0.01. То есть, если курс EURUSD изменился с 1,2631 до 1,2682, то говорят, что пара EURUSD выросла на 51 пункт. Если курс USDJPY изменился с 85,28 до 84,18, то пара USDJPY снизилась на 110 пунктов.

Деньги можно продавать и покупать, как и любой другой товар. Но так как в интернет-трейдинге товар (валюта), по сути, является виртуальным, то традиционные понятия купли-продажи к нему не применимы. Здесь используются другие термины:

Купить – Buy, открыть ордер на покупку, открыть длинную позицию, войти в длинную позицию, войти в лонг, сыграть на повышение.

Продать – Sell, открыть ордер на продажу, открыть короткую позицию, войти в короткую позицию, войти в шорт, «зашортиться», сыграть на понижение.

Тем не менее, в сообществе трейдеров, сказать «купил» или «продал» не является ошибкой, и никто вас камнями не забросает.

Фиксация прибыли по открытой позиции осуществляется операцией закрытия ордера.

Цена покупки на валютном рынке называется Ask, цена продажи – Bid. Ask всегда отличается от Bid. В котировках валют обе цены указываются следующим образом: EURUSD = 1,2631/33, то есть для данной пары Bid = 1,2631, Ask = 1,2633. Часто у новичков возникает путаница с этими ценами при открытии и закрытии ордеров. Поэтому сразу хочу уточнить:

Открытие ордера на покупку всегда осуществляется по цене Ask, а его закрытие – по цене Bid.

Открытие ордера на продажу происходит по цене Bid, его закрытие – по цене Ask.

Разница между ценой покупки и продажи называется Spread (спред). Его размер зависит от валютной пары, ее волатильности (изменчивости), дилингового центра, через который вы торгуете. Зачастую спред для основных пар колеблется в районе 2-5 пунктов.

Помимо цены открытия, ордер также имеет объем, который измеряется в лотах. Лот равен 100000 единиц базовой валюты. То есть, для пары GBPUSD при цене Bid = 1,5713 лот будет стоить: 100000 х 1,5713 = 157130 долларов США. Поэтому, если в торговле вы используете кредитное плечо 1:100, то для входа в короткую позицию вам потребуется залог (маржа) в размере 157130$ / 100 = 1571.30$. Для большинства начинающих трейдеров такая сумма является неподъемной. Поэтому в торговле сейчас широко распространены 1/10 и 1/100 доли лота. В последнем случае для открытия ордера на продажу понадобится всего лишь 15,71$.

В терминах вроде разобрались. Теперь можно перейти к главному – расчету прибыльности. Эта информация нужна вам, так сказать, для общего развития. Вы вряд ли когда-нибудь будете сами рассчитывать стоимость пункта, так как за вас это сделает торговый терминал – приложение, посредством которого осуществляется торговля. Однако следует знать эти основы, чтобы в будущем не задавать глупых вопросов на форумах.

Сначала научимся рассчитывать стоимость одного пункта курса валюты. Для пар с прямой котировкой это выглядит следующим образом:

СТОИМОСТЬ КОНТРАКТА х ПУНКТ = СТОИМОСТЬ ПУНКТА

Стоимость контракта для всех валютных пар с прямой котировкой является одинаковой и равна 100000 б. е. (базовых единиц). Размер пункта также постоянен – 0.0001. Поэтому стоимость пункта будет равна 100000 х 0.0001 = 10$.

Для валютных пар с обратной котировкой формула расчета стоимости пункта имеет несколько другой вид:

СТОИМОСТЬ КОНТРАКТА х ПУНКТ / КУРС ВАЛЮТЫ = СТОИМОСТЬ ПУНКТА

Например:

Курс USDCAD 1,0015. Тогда стоимость пункта равна: 100000 х 0.0001 / 1,0015 = 9,99$

Курс USDJPY 83,19. Значит 100000 х 0.01 / 83,19 = 12,02$

Формула расчета для кросс-курсов более запутана. Но если разобраться, то ничего сложного в ней нет.

СТОИМОСТЬ КОНТРАКТА х ПУНКТ / СПОТ-КУРС = СТОИМОСТЬ ПУНКТА

Чтобы правильно выбрать нужный в конкретном случае спот-курс, необходимо пользоваться следующим правилом:

Спот-курс выбирается в соответствии с котируемой валютой кросс-курса, для которого рассчитываем стоимость пункта.

Например: для EURGBP это GBPUSD, для CHFJPY – USDJPY, для EURCHF – USDCHF.

Кросс-курс AUDCAD, спот-курс USDCAD 1,0015 => 100000 х 0.0001 / 1,0015 = 9,99$

Кросс-курс CHFJPY, спот-курс USDJPY 83,19 => 100000 х 0.01 / 83,19 = 12.02$

Зная стоимость одного пункта для открытия позиции объемом 1 лот, можно вывести общую формулу расчета прибыльности торговой операции, проведенной на любой валютной паре:

PROFIT = (ЦЕНА ПРОДАЖИ – ЦЕНА ПОКУПКИ) / РАЗМЕР ПУНКТА х СТОИМОСТЬ ПУНКТА х VOLUME,

где

PROFIT – прибыль;

ЦЕНА ПРОДАЖИ – цена открытия короткой позиции или закрытия длинной;

ЦЕНА ПОКУПКИ – цена открытия длинной позиции или закрытия короткой;

РАЗМЕР ПУНКТА – 0,0001 или 0,01 для пар с йеной;

СТОИМОСТЬ ПУНКТА – собственно стоимость 1 пункта торгуемой валютной пары;

VOLUME – объем открываемой позиции в лотах.

Приведу парочку примеров.

Пример 1. Допустим, вы прогнозируете повышение котировок EURUSD на протяжении дня. Утром, на момент открытия позиции объемом 0,58 лота, курс пары составлял 1,2491/92. Вечером, когда вы закрывали ордер, курс составил 1,2584/85. Как видно пара выросла, и по открытому ордеру вы получили какую-то прибыль, а именно:

PROFIT = (1,2584 — 1,2492) / 0,0001 х 10$ х 0,58 = 533,60$

В данном случае прогноз оказался верным, и вы вышли с рынка с прибылью. Однако часто приходится закрывать позицию с убытком.

Пример 2. Исходя из сделанного анализа, вы решили сыграть на понижение на паре CHFJPY. Вы открыли короткую позицию объемом 0,62 лота по цене 79,86. К вечеру курс вырос до 80,12/16. Чтобы не оставлять открытый ордер на ночь, вам пришлось закрыть его с убытком.

PROFIT = (79,86 – 80,16) / 0,01 х 12,02$ х 0,62 = -223,57$

Вам стоит еще до начала торговли быть готовыми к тому, что часть открываемых ордеров (возможно даже большую их часть) придется закрывать с убытком. Это просто неизбежно! Однако чтобы заработать, совсем не обязательно всегда выходить с рынка в плюсе. Главное – зарабатывать больше, чем теряешь.

Калькулятор доходности майнинга для ASIC, расчет окупаемости

Содержание страницы

Калькулятор майнинга Биткоин и других криптовалют при использовании ASIС — программа для расчета прибыльности добычи криптовалюты и определения срока окупаемости. При вычислении учитывается хэшрейт, мощность блока питания и стоимость электроэнергии, что гарантирует точные результаты в привязке к любому Асику для криптовалют на SHA-256 и Scrypt.

Зачем это нужно

Использование калькулятора прибыльности майнинга на ASIC — это возможность правильно спланировать расходы и избежать лишних затрат на покупку оборудования. Имея расчет доходов от майнинга, проще принять решение о покупке Асика. Это важно, ведь стоимость одного устройства составляет от 1000 долларов и выше, а срок окупаемости может достигать 3-4 лет и более.

Точный расчет дохода от майнинга — возможность определить:

- Количество ASIC, которые необходимы для добычи конкретной монеты.

- Потенциальный доход от применяемого оборудования.

- Зависимость получаемой прибыли от затрат на электроэнергию.

- Ориентировочный срок окупаемости купленного ASIC.

- Возможность использования прибыли от майнинга для покупки дополнительной аппаратуры.

Благодаря калькулятору доходности Асиков, вы получаете точные данные по потенциальному заработку и узнаете время окупаемости оборудования. После расчета необходимо учесть, что конечный результат может корректироваться в зависимости от изменения стоимости электричества, размера вознаграждения, курса криптовалюты и иных факторов.

Особенности расчета

Выделяется несколько параметров, которые учитывает калькулятор: хешрейт, мощность, расходы на электроэнергию, награду за блок, сложность, курс и другие.

Программу можно использовать для расчета прибыльности криптовалют, работающих на следующих алгоритмах:

- SHA-256 — создан в 2002 году и является первым созданным алгоритмом. Применяется для Биткоина, Биткоин Кэш и еще более сотни других криптовалют.

- Scrypt — алгоритм, который появился сразу после SHA-256. Отличается большим объемом памяти и меньшими требованиями к майнинг-ферме. На нем работают многие криптовалюты, в том числе Лайткоин, Флорин и другие.

В отношении моделей ASIC нет ограничений, что позволяет делать расчеты прибыли от майнинга для любого оборудования. Это объясняется тем, что калькулятор требует только ввод хэшрейта, мощности и стоимости 1 кВт*ч, а эти данные в каждом случае индивидуальны.

Как пользоваться

Особенность калькулятора доходности майнинга — легкость применения.

Для проведения вычислений сделайте следующие шаги:

- Выберите алгоритм, которому соответствует добываемая криптовалюта. По желанию можно провести расчет прибыльности одновременно для SHA-256 и Scrypt.

- Введите хэшрейт применяемого оборудования. Если вы используете два и более Асика, эти параметры необходимо суммировать и вставить в графу.

- Укажите мощность. Введите параметр мощности блока питании, указанный в технических характеристиках. Как и в прошлом случае, при использовании двух и более ASIC эти показатели необходимо сложить.

- Задайте стоимость электроэнергии за 1 кВт*ч. Информацию указывайте в долларах.

- Жмите на «Рассчитать», чтобы увидеть реальную прибыльность майнинга в месяц.

Полученный параметр можно использовать для расчета срока окупаемости и принятия решения об актуальности вложений в ASIC.

Преимущества

Использование калькулятора мегахешей не вызывает трудностей, а на сам расчет уходит не более 1-2 минут.

Преимущества программы очевидны:

- интуитивно понятный и простой интерфейс;

- высокая скорость и точность расчета;

- возможность вычисления для разных ASIC с учетом текущей сложности;

- огромный выбор монет, для майнинга которых можно сделать расчет;

- определение времени окупаемости;

- доступность двух самых популярных алгоритмов.

Понимание принципов работы калькулятор позволяет сразу приступать к расчету окупаемости майнинга и принять правильное решение — стоит тратить деньги на ASIC или нет.

Как рассчитать коэффициент прибыльности вашего бизнеса

К: чадморрис

30 декабря, 2020

Читать за 8 минутДействительно ли ваш бизнес приносит прибыль?

Простой взгляд на валовые продажи — это ошибка, которую допускают многие владельцы бизнеса, но этого недостаточно, чтобы понять, окупается ли она. Когда вы владеете бизнесом, вы должны проанализировать несколько коэффициентов рентабельности, чтобы увидеть, где ваш бизнес преуспевает, а в каких необходимо внести улучшения.

В этой статье мы поможем вам понять ВСЕ коэффициенты рентабельности и способы их расчета. Кроме того, мы дадим вам несколько советов, как увеличить размер прибыли.

Каковы коэффициенты рентабельности?Коэффициенты прибыльности — это финансовые инструменты, которые показывают, насколько хорошо компания генерирует доход, сравнивая различные области бизнеса, такие как операционные расходы, прибыль, активы на балансе, акционерный капитал, денежные потоки и налоги.Некоторые коэффициенты рентабельности должны быть максимально высокими, а другие — низкими.

Вы можете думать о показателях рентабельности как о показателях здоровья, таких как артериальное давление, пульс или температура. Получив эти цифры, вы поймете, здоров ли ваш бизнес в целом.

В большинстве случаев важно сравнивать коэффициенты рентабельности только с предприятиями в той же отрасли. Обычно цифры в одной отрасли сильно отличаются от показателей в другой.

Коэффициенты прибыльности измеряются за определенное время, например, еженедельно, ежемесячно, ежеквартально или ежегодно.Такой расчет поможет вам увидеть, как работает ваш бизнес в течение определенного периода времени.

Различные типы коэффициентов рентабельностиЕсть две основные категории коэффициентов прибыльности: коэффициенты маржи и коэффициенты доходности.

- Коэффициенты прибыли просто измеряют способность компании получать прибыль от продаж.

- Коэффициенты доходности , как следует из названия, измеряют способность бизнеса создавать и возвращать богатство акционерам.

Вот диаграмма, на которой показаны восемь наиболее часто используемых коэффициентов рентабельности, разделенных на эти две более широкие категории:

Вы можете увидеть две категории, и какое соотношение является частью какой категории. Теперь давайте подробно рассмотрим каждое соотношение и его формулы.

Формулы коэффициентов рентабельностиЗдесь вы найдете описание каждого отношения и его формулу.

1 st Соотношение: маржа валовой прибылиМаржа валовой прибыли показывает, насколько хорошо работает бизнес по сравнению с затратами на оплату его операций.Вы хотите, чтобы это соотношение было как можно более высоким. Большое число свидетельствует о том, что бизнес способен оплачивать свои счета, но при этом получать прибыль.

Обратите внимание, что вы умножите на 100 (а не на 100%), чтобы получить процент. И убедитесь, что в этом уравнении не используется чистая прибыль!

В качестве примера предположим, что выручка вашего бизнеса составляет 90 000 долларов, а COGS (стоимость проданных товаров) составляет 70 000 долларов. Маржа валовой прибыли — 22,2%.

2 nd Соотношение: маржа EBITDAВ этом коэффициенте рентабельности используется EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) и сравнивается с валовой выручкой.Это один из немногих коэффициентов, который можно использовать для сравнения предприятий в разных отраслях.

3 rd Соотношение: маржа операционной прибылиТретий коэффициент оценивает прибыль с добавлением износа и амортизации, которые исключаются из маржи EBITDA. Маржа операционной прибыли показывает вероятность того, что бизнес выживет в рецессии и сможет конкурировать с отраслевыми конкурентами.

4 тыс. Соотношение: маржа чистой прибылиЧетвертое соотношение учитывает налоги и проценты плюс все прочие расходы.Маржа чистой прибыли делит чистую прибыль на выручку. Это своего рода «практический результат» того, как бизнес работал за определенный период времени. Недостатком коэффициента является то, что, поскольку он включает все расходы, необходимо учитывать единовременные оттоки в течение периода.

5 th Соотношение: маржа денежного потокаЭто число показывает, насколько бизнес способен получать доход и превращать его в наличные. Высокая маржа денежного потока показывает, что бизнес может получать много денег от определенного объема продаж.Отрицательная цифра означает, что бизнес теряет деньги.

Числитель уравнения денежных потоков можно найти с помощью следующего уравнения:

6 th Соотношение: рентабельность активовНам нужна мера того, насколько хорошо работает бизнес, не по отношению к денежному потоку или прибыли, а по активам в балансе. Представляем возврат на активы, который делает именно это. Это соотношение широко варьируется от отрасли к отрасли, потому что одни типы компаний, естественно, будут иметь больше активов, чем другие.

7 th Коэффициент: Рентабельность капиталаСедьмое соотношение — соотношение дохода к собственному капиталу. Этот коэффициент часто используют инвесторы и биржевые аналитики. Это показывает, насколько хорошо бизнес использует деньги, полученные от акционеров.

Вы можете умножить результат на 100, чтобы получить процентное значение, если хотите.

8 тыс. Коэффициент: рентабельность инвестированного капиталаЧтобы включить средства, предоставленные держателями облигаций, у нас есть восьмой и последний коэффициент: рентабельность инвестированного капитала.Эта цифра показывает, сколько денег зарабатывает бизнес сверх средней стоимости собственного и заемного капитала.

В идеале ROIC больше 2%. NOPAT можно рассчитать с помощью этого уравнения:

EBIT — это просто прибыль до вычета процентов и налогов.

Как увеличить прибыльКогда вы узнаете коэффициенты рентабельности, вы захотите разработать стратегии по увеличению прибыли вашего бизнеса.Вы можете сделать следующее:

- Нанять бухгалтерскую фирму для проведения аудита. Когда вы увидите подробности на бумаге, вы сможете найти расходы, которые можно сократить.

- Обновите свой бизнес-план. Бизнес-план необходимо периодически обновлять. Это поможет вам увидеть, растет ли ваш бизнес хорошими темпами и какие новые конкуренты существуют на рынке.

- Развивайте свою компанию с помощью бизнес-кредита. Вы можете, например, реализовать рекламную кампанию для увеличения продаж.Это лишь один из множества способов развития бизнеса с помощью бизнес-кредита. Обязательно обратитесь к кредитору, который понимает ваши потребности и цели и предлагает вам наилучшие возможные ставки.

Умение использовать коэффициенты рентабельности имеет большое значение, когда дело доходит до ведения бизнеса. Если вы пришли к выводу, что внешнее финансирование может повысить прибыльность вашего бизнеса и расширить вашу компанию, рассмотрите возможность получения кредита от Camino Financial.

Наши специалисты по бизнес-кредитам найдут решение по финансированию, которое наилучшим образом соответствует вашим потребностям и целям, чтобы максимизировать вашу прибыль.

Подайте заявку сегодня!

Полное руководство по расчету прибыльности вашего маркетингового агентства

Если вы управляете агентством, но изо всех сил пытаетесь понять, насколько прибыльны вы, как следовало бы, то вы попали в нужное место. В этом руководстве вы узнаете все, что вам нужно знать о том, как прогнозировать прибыль для вашего агентства и клиентов.

Также узнайте, как вы соотноситесь с отраслевыми эталонами и как повысить прибыльность агентства в будущем. Давайте начнем и узнаем, как рассчитать прибыльность вашего агентства.

О чем идет речь в этом руководстве

Почему так сложно рассчитать рентабельность агентства?

Я хочу начать с того, что поясню, что если вы читаете этот пост, потому что не знаете, как рассчитать прибыльность — — вы не одиноки.

Многие владельцы агентств сталкиваются с более крупными предприятиями, чем им действительно комфортно управлять. Часто они попадают туда почти случайно. Я называю это «проклятием компетентности» . Когда вы делаете отличную работу для клиентов, поэтому они постоянно просят о большем и рассказывают об этом своим друзьям.

Следующее, что вы знаете, у вас есть команда людей в вашей платежной ведомости, накладные расходы на покрытие и больше клиентов, чем вы когда-либо думали, что у вас будет.

Вы заняты как никогда, и клиенты постоянно заходят в дверь.Число на банковском счете в конце месяца всегда кажется ниже, чем должно быть. Маржа вашего разработчика или маркетингового агентства никогда не окупается.

Звучит знакомо? Это причина того, почему люди задаются вопросом — являются ли агентства разработки или маркетинга вообще прибыльными ??

На самом деле у сервисных предприятий, таких как агентства, мало препятствий для входа. Но это одна из самых сложных бизнес-моделей для масштабирования. Они сложны по своей природе и не так просты, как большинство других предприятий, ориентированных на «продукты».

Для масштабирования критически важно решить проблемы рентабельности и взять под контроль свою эффективность, когда дело касается получения дохода. Если вы неправильно управляете и не рассчитываете рентабельность, продажа большего количества услуг может фактически усугубить проблемы с денежным потоком и даже стать причиной, по которой вам придется закрыть дело.

Вот почему мы написали это подробное руководство, чтобы прояснить нюансы и объяснить, как именно отслеживать свою эффективность и прибыльность как агентства.

Отрасль меняется — переход на фиксированные ставки и ценообразование на основе стоимости Любезно предоставлено WordstreamЭпоха оплачиваемого часа в значительной степени позади. Большинство агентств на какое-то время отказались от выставления счетов клиентам в пользу моделей ценообразования с фиксированной ставкой, фиксированным фиксированием или ценовой политикой.

Хотя эти модели, как правило, позволяют в конечном итоге повысить плату за ту же работу, они вводят новый уровень риска для предоставления услуг, который часто помогал снизить оплачиваемый час.

Если проект не был определен должным образом, клиент сделал возникли дополнительные запросы или непредвиденные расходы — они часто передавались клиенту в счет оплаты дополнительных часов.

Прибыльность в этом мире была довольно простой:

Речь шла об установлении ставок, которые с самого начала устанавливали для компании здоровую маржу, и о том, чтобы оплачиваемое использование оставалось высоким, а оплачиваемые часы оплачивались клиентом как можно чаще.

Однако в мире фиксированной оплаты важность измерения того, что требуется для достижения результатов для клиентов, стала еще более важной.Мы должны убедиться, что размер прибыли вашего маркетингового агентства защищен, а выгода от ценообразования в зависимости от ценности действительно достигается.

Нет помогает то, что большая часть информации в Интернете основана на этой эпохе зарядка на время — из-за чего трудно понять, что уместно в альтернативные и фиксированные модели ценообразования.

Итак, с учетом всего сказанного, насколько прибыльным должен быть и с чего начать, когда дело доходит до расчета и защиты прибыльности?

Ориентиры рентабельности I — Ориентиры чистой прибыли (EBITDA) вашего агентстваВ первую очередь мы должны начать с нижней строки.

Обычно нам нравится сравнивать рентабельность всего агентства с помощью EBITDA (прибыль до вычета процентов, налогов, износа и амортизации)

Можно сказать, деньги, оставшиеся после оплаты всех расходов и до налогообложения.

В основном мы смотрим на это так, потому что это уравнивает правила игры, поскольку в разных частях мира действуют разные налоговые системы, и когда бухгалтеры начинают оптимизировать налоговую эффективность, бухгалтерские книги могут стать чрезвычайно запутанными.

Итак, какой доход у вашего агентства должен быть по итогам года?

Среднее значение по отрасли составляет около 10%

То, что традиционно считалось здоровым, составляет 15-20%

Для резкого роста денежного потока обычно требуется 25-30%

Я всегда рекомендую своим клиентам снимать на 25%

Примечание:

Это целевые показатели чистой прибыли ПОСЛЕ выплаты учредителям / владельцам рыночной ставки (которая должна быть не менее 100 000 долларов США), но ДО выплаты любых дополнительных бонусов, которые не являются частью регулярной компенсации для команды. и владельцы.

Чистая прибыль — это обычно то, на что вы собираетесь смотреть в своем бухгалтерском программном обеспечении на уровне всего агентства, так как трудно получить точную обратную связь от усредненных почасовых затрат и данных отслеживания времени, а также для ведения учета, необходимого для сузить на уровне клиента или проекта.

На самом деле, чистую прибыльность на уровне клиента или проекта мы не рекомендуем измерять. Вместо этого мы предпочитаем сосредотачиваться на валовой прибыли проектов, поскольку она лучше отражает эффективность доставки и позволяет нам сравнивать части нашего бизнеса друг с другом и с отраслью.Кроме того, это намного проще и чаще отслеживать.

Валовая маржа — еще один важный показатель рентабельности, который необходимо отслеживать, потому что он рассказывает о том, насколько эффективно наше агентство получает доход, что является отражением того, насколько хороши наши процессы для доставки работы клиентам без превышения бюджета. Это также основа для прибыльного агентства. Ваш бухгалтер может захотеть назвать то, что мы собираемся здесь описать, «Маржа вклада», это круто, просто знайте, что то, о чем мы говорим, по сути, является мерой того, насколько эффективно вы зарабатываете доход, используя время своей команды.

Если вы не можете постоянно добиваться стабильной валовой прибыли, очень трудно иметь здоровую прибыль.

Мы рассчитываем валовую маржу, глядя на нашу выручку и вычитая все затраты, необходимые для того, чтобы заработала этот доход .

У клиента или Уровень проекта, это означает вычитание таких вещей, как:

- COGS

- Путевые расходы, связанные с производством

- Любые другие жестко начисленные или сквозные расходы.

- Затраты на рабочую силу как функция времени * Стоимость в час

Примечания:

- Валовая прибыльность на уровне клиента или проекта может быть проверена на в бухгалтерском программном обеспечении, но обычно требует некоторых очень подробных (и потенциально дорогостоящих) методов бухгалтерского учета, которые необходимо выполнять на регулярной основе.

- Как правило, более эффективно просматривать данные в электронной таблице или в программном обеспечении для отчетов об операциях , таком как Parakeeto.

Примечания:

- Валовая прибыль на уровне всего агентства, такая как чистая прибыль, может быть просмотрена в вашей бухгалтерской программе, и ее не должно быть слишком сложно.

- Глядя на валовую прибыль на уровне клиента или проекта, вы собираетесь установить цель немного выше той, которую вы ожидаете достичь на уровне всего агентства. Вы можете ожидать, что будете терять 10-20% этой валовой прибыли ежегодно из-за неоплачиваемого рабочего времени, отпусков и общих производственных расходов.

Ориентиры по валовой прибыльности будут зависеть от вашей бизнес-модели.

Например, если вы управляете более традиционным агентством с командой штатных сотрудников и офисом, у вас может быть более высокий целевой показатель валовой прибыли (50-70%) , поскольку ваши накладные расходы будут выше (20-30%). вашего скорректированного валового дохода AGI)

Если вы управляете более распределенным агентством и пользуетесь услугами фрилансеров или подрядчиков, у вас может быть более низкая ставка накладных расходов (14-24%), что позволяет вам компенсировать потенциально более высокую стоимость часа (оплата фрилансерам вместо штатных сотрудников ) по-прежнему будет высокорентабельным с более низким целевым показателем валовой прибыли (40-60%)

Можно подумать об этом, установив целевую чистую маржу, оценив объем накладных расходов, требуемых для вашей бизнес-модели, и сложив их вместе.

Например, если ваша цель — чистая маржа 25%, ваши накладные расходы составляют 20% скорректированного валового дохода, тогда для достижения этой цели вы захотите установить как минимум валовую маржу в размере 55% (100% — 45%). достижимый.

Глядя на валовую прибыль на уровне клиента или проекта, вы собираетесь установить цель немного выше той, которую вы ожидаете достичь на уровне всего агентства. Вы можете ожидать, что будете терять 10-20% этой валовой прибыли ежегодно из-за неоплачиваемого рабочего времени, отпусков и общих производственных расходов.Это связано с тем, что расчет стоимости часа работы сотрудника должен основываться на общей мощности, а не на скорректированной или оплачиваемой мощности.

Теперь, когда вы знаете, на что нацеливаться, как вы на самом деле можете точно рассчитать эти вещи в своем агентстве?

Часть 1: Расчет затрат и валовой прибыли по проектам и клиентамОснова прибыльности агентства заключается в способности эффективно получать доход и с самого начала создавать успешные проекты.

Часто упускается из виду, что в сервисном бизнесе выручка должна составлять и после продажи. Это означает, что людям нужно тратить время на выполнение работы и доставку вещей клиентам, а это значит, что получения дохода стоит денег .

Сколько денег это вам стоит, почти полностью зависит от того, сколько времени нужно потратить.

Формула валовой маржи выглядит следующим образом:Доход — COGS = Валовая прибыль

Где COGS = сквозные расходы + прямые затраты на оплату труда

Итак, для расчета валовой прибыли нам нужно знать две вещи:

- Сквозные расходы

- Прямые затраты на рабочую силу

Вероятно, сейчас самое время упомянуть, что если вы ищете быстрый и простой способ моделирования прибыльности ваших клиентов и проектов, у нас есть шаблон отчета о прибыльности проекта , включенный в наш Набор инструментов для повышения прибыльности агентства , которую вы можете скачать бесплатно прямо здесь:

Проверьте свой почтовый ящик на предмет бесплатного набора инструментов!

Теперь давайте разберемся, как вычислить обе эти вещи.

I — Как рассчитать сквозные расходы и скорректированный валовой доход (AGI)Первый шаг в этом процессе — вычесть сквозных расходов из вашего дохода — это покажет вам скорректированного валового дохода (AGI) по вашим клиентам и проектам.Это сумма дохода от проекта, который на самом деле принадлежит вам, и зарабатывается работой, которую выполняет ваша команда.

Это важное число, потому что оно позволяет лучше понять, насколько эффективно вы зарабатываете доход, и оценить приемлемые коэффициенты расходов в вашем бизнесе. Мы будем использовать его в другом месте, поэтому рекомендуется начать его вычисление.

Примеры сквозных расходов будет:

- Stock images

- Outsourced Work (подрядчики / фрилансеры)

- Шаблоны веб-сайтов

- Аренда оборудования

- Путевые расходы, связанные с производством

- Любые другие расходы, которые переходят через вас и к другому поставщику, чтобы доставить работу клиенту.(Они могут быть размечены, а могут и не быть — в любом случае, это не влияет на математические расчеты)

Пример Скорректированный валовой доход (AGI) Расчет :

| Общая выручка по проекту | 100 000 долл. США |

| Аренда камеры | 10 000 долл. США |

| Фрилансеры | 5 000 долл. США |

| Расходы на рекламу | 20 000 долл. США |

| AGI | 65 000 долл. США |

Далее мы хотим выяснить, сколько стоит заработать наш AGI, исходя из затрат на рабочую силу, понесенных в рамках проекта.

Мы делаем это, просто беря все время, зарегистрированное для проекта или клиента, и умножая его на затрат в час вовлеченных сотрудников.

Пример :

| Сотрудник | Стоимость в час | Часы | Всего |

| Саманта | 57,50 долл. США | 120 | 6900 долл. США |

| Джеймс | 24 доллара.25 | 165 | 4 001,25 долл. США |

| Луис | 42,80 долл. США | 75 | 3 210 долл. США |

| Всего | 360 | 14 111,25 долл. США |

Вы можете спросить себя, как мне вычислить мой Cost-Per-Hour ?

Подробнее об этом читайте в этом сообщении в блоге, которое мы написали о том, как правильно вычислить .

III — Как рассчитать валовую прибыль по проекту s и клиентамПоследний шаг — вычесть затрат на рабочую силу из Скорректированный валовой доход (AGI) , чтобы получить нашу валовую маржу .

Пример расчета валовой прибыли :| Общая выручка по проекту | 100 000 долл. США |

| Скорректированный валовой доход (AGI) | 65 000 долл. США |

| Затраты на оплату труда | 14 111 долларов США.25 |

| Брутто Маржа | $ 50 888,75 |

| Брутто Маржа (%) | 50,8% |

Теперь, когда вы знаете, как рассчитать AGI скорректированного валового дохода для проекта или клиента, вы можете рассчитать некоторые другие полезные показатели, такие как Средняя ставка к оплате (ABR) , чтобы выяснить, в каких типах взаимодействий вы наиболее эффективны. зарабатываете доход и насколько точно вы расходуете бюджет в целом.

Нам нравится использовать Среднюю ставку к оплате (ABR) , потому что, как и EBITDA, она помогает уравнять правила игры по сравнению с валовой маржой, а также ее намного проще / быстрее рассчитывать в различных подразделениях вашего агентства.

Это также действительно полезный показатель, который можно использовать при попытке смоделировать объем дохода или разбить воронку продаж на часы.

Как рассчитать среднюю ставку к оплате (ABR)Чтобы рассчитать вашу среднюю ставку к оплате (ABR) для любого конкретного клиента, проекта или области вашего агентства за любой заданный период времени, просто разделите ваш Скорректированный валовой доход (AGI) на все часов, отработанных на в данный период времени.

Пример Средняя выплачиваемая ставка (ABR) расчет:

AGI = 65 000 долларов США

отработанных часов = 360

ABR = 180,55 долларов США

Средние ставки к оплате (ABR) может быть чрезвычайно полезным показателем при оценке того, какие виды работ постоянно попадают в бюджет или не попадают в него, и на сколько.

Они также полезны для функций прогнозирования и моделирования, таких как получение дохода из нашего конвейера и обратная работа в объеме, необходимом для обслуживания входящих сделок.

Чтобы узнать больше о средних ставках к оплате и прогнозировании в вашем агентстве, ознакомьтесь с этим сообщением в блоге , которое мы написали.

Бонус №2: Расчет чистой прибыли по проектамОбычно мы не поощряем агентства смотреть на чистую прибыльность на уровне проекта или клиента, поскольку это сложно сделать точно и часто не лучший способ понять, насколько эффективны наши процессы доставки.

Однако для определенных бизнес-моделей и в определенных контекстах это может быть полезным показателем.Так что мы рассмотрим эту часть на тот случай, если вы попадете в один из этих лагерей.

Примечание:

Метод, который мы описываем здесь, описывает метод достижения вашей чистой прибыльности на уровне клиента без необходимости выполнять тонну дополнительной работы в вашем бухгалтерском программном обеспечении. Он не рассчитан на стопроцентную точность, но вместо этого дает вам относительное представление о чистой прибыли для каждого проекта.

Шаг 1. Расчет общих накладных расходовПервый шаг — оценить ваши накладные расходы в час.Это делается просто путем сложения общих накладных расходов за определенный период времени.

Ваш накладные расходы должны учитывать все расходы, которые не учтены в производственных затратах, например:

- Административный персонал

- Страхование и налоги

- Аренда и коммунальные услуги

- Продажи И маркетинговые расходы

- Хостинг веб-сайтов и программное обеспечение для администрирования

- Юридические вопросы И бухгалтерия

- Офисное оборудование (покупка + обслуживание)

- Заработная плата учредителей (или часть учредителя заработная плата за неучтенное время)

- и т. д.

Вы должны иметь возможность запускать отчет в своем бухгалтерском программном обеспечении, чтобы достаточно легко извлекать эту информацию за любой заданный период времени, при условии, что ваш план счетов настроен правильно и вы ведете учет по методу начисления.

Следующий шаг — посмотреть на тот же период времени, за который вы потратили свои накладные расходы, и вычислить общую пропускную способность вашей оплачиваемой команды за этот период времени.

Это делается точно так же, как описано в разделе «Затраты на оплату труда в час» ранее в этом посте.

Это просто функция валовой мощности каждого сотрудника , которая представляет собой количество рабочих часов в день, умноженное на количество рабочих дней за этот период.

Получив эти числа, разделите накладных расходов на мощности , и вы получите накладных расходов в час .

Пример расчета Накладные расходы в час :

20000 долларов США / 1000 часов = 25 долларов США / час

Шаг 3. Расчет чистой прибыли для клиентов и проектовПоследний шаг — умножить полученное вами значение накладных расходов в час на количество оплачиваемых часов, отработанных над проектом.

Это дает вам накладных расходов , которые при вычитании из валовой маржи должны дать вам чистую маржу для вашего клиента или проекта.

Пример Накладные расходы Расчет:

360 часов x 25 долларов США / час = 7200 долларов США

Пример Чистая маржа Расчет для клиента или проекта:

Вот пример стоимости проекта, чтобы помочь вам понять;

| Выручка от проекта | 100 000 долл. США | % |