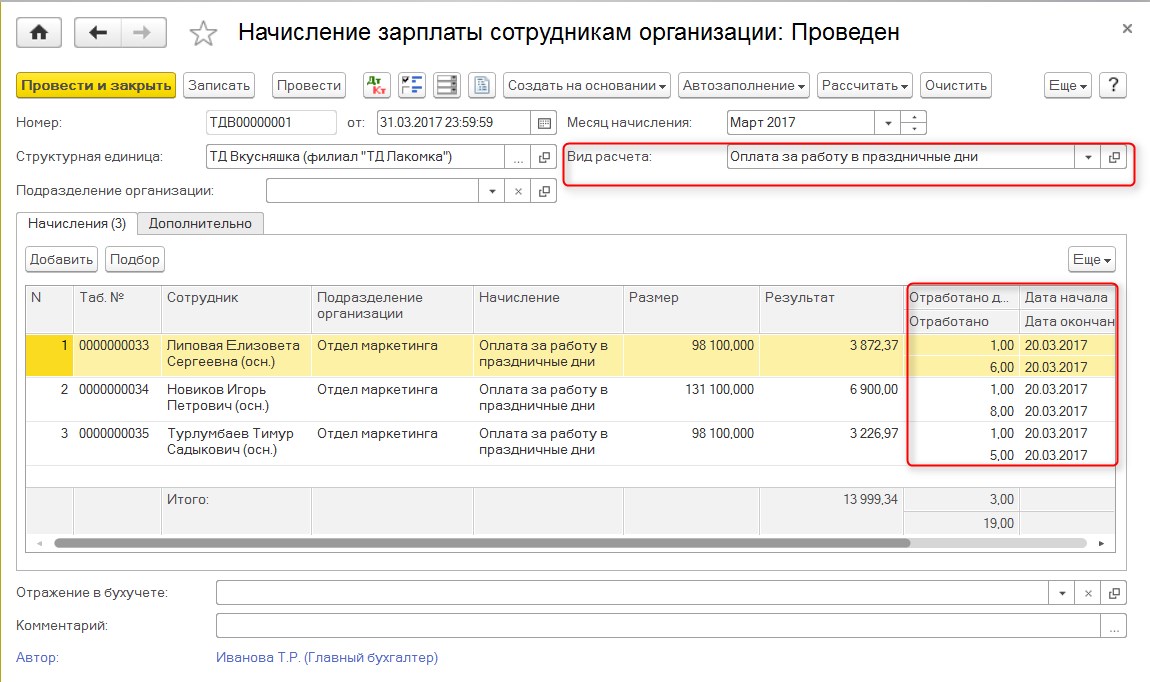

Расчет работы в выходные и праздничные дни: Пример расчета оплаты за выходные и праздничные дни в 2020 году

Доплата к заработной плате за сверхурочную работу, за работу в выходные и нерабочие праздничные дни — Контур.Бухгалтерия

Рассмотрим, как рассчитывать доплаты к заработной плате, установленные ТК за изменение условий труда, за сверхурочную работу, за работу в ночное время и за работу в выходные, праздничные дни. По нашему мнению, такие доплаты должны рассчитываться по-разному для работников с разным графиком и при разных системах оплаты труда.

Доплата за сверхурочную работу

Оплата за сверхурочную работу установлена 152 статьей ТК: первые два часа, отработанные сверх нормы, оплачиваются в полуторном размере, а следующие часы — в двойном. Как при этом учитывать переработанное время?

При работе по обычному производственному графику учет переработанного времени выполняется по дням. Здесь должно выполняться несколько условий:

- в статье 99 ТК есть закрытый список ситуаций, когда допускается сверхурочная работа.

В такой список входят аварии, стихийные бедствия, общественно-необходимые работы и другие случаи.

- в каждом случае должен быть издан приказ руководителя и получено согласие работника на сверхурочную работу.

- сверхурочное время должно укладываться в лимит: не более 4 часов в течение двух дней подряд и не более 120 часов в течение года.

В случае работы по скользящему или сменному графику отработанное время не всегда соответствует норме по производственному календарю. В одном месяце может быть меньше отработанных часов или дней, в другом — больше. Для таких работников учет переработанного времени выполняется не по дням, а за определенный период. Это называется суммированный учет рабочего времени. Длительность периода может быть от месяца до года. Смотрим норму часов (например, за квартал), отработанное время за этот период, и определяем переработку. Чрезвычайные ситуации, приказы руководителей, согласие на работу сверхурочно в этом случае не нужны.

Доплата за работу в выходные и нерабочие праздничные дни

Согласно ст. 153 ТК, работа в такие дни должна оплачиваться не менее чем в двойном размере, либо в одинарном размере, при предоставлении дополнительного выходного дня.

Если сотрудник работает по обычному производственному календарю, то все понятно, потому что обычно он не работает в субботу, воскресенье и нерабочие праздничные дни. Если работодатель хочет, чтобы сотрудник пришел на работу, например, в субботу, он должен издать приказ, а сотрудник — подписать и согласиться на работу в выходной день. В этом случае директор должен либо оплатить работу в субботу в двойном размере, либо в одинарном, но предоставить выходной, скажем, в понедельник на следующей неделе.

При работе по сменному графику всё несколько сложнее, потому что у таких работников выходные и рабочие дни не совпадают с общепринятыми. В этом случае работа в субботу и воскресенье дополнительно не оплачивается, если по графику этого сотрудника они считаются рабочими.

По-другому выглядит оплата в общепринятые праздничные дни, которые установлены 112 статьей ТК. Если график сотрудника составлен так, что рабочий день выпадает на такой праздничный день, то он должен быть оплачен в двойном размере.

Доплата к зарплате за труд в ночное время

Законодательством установлено, что работа в ночное время должна оплачиваться в повышенном размере по сравнению с работой в обычное. Доплата за работу в ночные часы с 10 вечера до 6 утра должна быть не менее 20%.

Если работник всегда работает по ночам, или каждая смена содержит одинаковое количество ночных часов (например, ночной сторож), то нет смысла рассчитывать ему доплату за ночные часы: проще сразу установить тарифную ставку за смену с учетом работы в ночное время и отразить это в трудовом договоре.

А если у работника сменный график, и смены выпадают в разное время (содержат разное количество ночных часов), то необходимо вести учет ночных часов и рассчитывать доплату за них.

Оплата работы в нерабочее время — 2018, выходные, праздники

Корректная оплата труда в условиях, отклоняющихся от нормальных, невозможна без правильного оформления привлечения к такой работе. Если неправильно оформить или проигнорировать нужные документы, то у контролирующих органов могут возникнуть серьезные вопросы к правомерности повышенной оплаты за соответствующие периоды.

Сверхурочная работа

Сверхурочная работа — это любая работа, которая выполняется по просьбе руководства компании сверх установленной нормы — сорокачасовой рабочей недели (ч. 2 ст. 91 ТК РФ).

Оформление работы в сверхурочное время

Согласно ч.4 ст.99 ТК РФ работника можно привлечь к сверхурочной работе только с его письменного согласия и с учетом мнения выборного органа первичной профсоюзной организации.

Без письменного согласия можно привлекать только в исключительных случаях, к которым относятся:

- предотвращение производственных аварий, катастроф, стихийных бедствий и т.п.;

- необходимость проведения общественных работ при нарушении нормального функционирования освещения, водоснабжения, транспорта, связи и т.д.

- чрезвычайное или военное положение.

Даже при наличии письменного согласия к работе сверхурочно нельзя привлекать (ч. 5 ст. 99, ч. 3 ст. 203, ч. 1 ст. 259, ст. 268 ТК РФ):

- беременных женщин;

- работников в возрасте до 18 лет;

- работников в период действия ученического договора.

Помимо получения письменного согласия работника на работу сверхурочно, работодателю необходимо издать приказ (распоряжение) о сверхурочной работе и ознакомить с ним работника под роспись, это и будет являться основанием для привлечения к сверхурочной работе. При этом, если соответствующий приказ не издавался, но установлено, что было устное распоряжение кого-либо из руководителей, работу также следует считать сверхурочной (Письмо Минтруда России от 14.11.2013 N 14-2-195).

При этом, если соответствующий приказ не издавался, но установлено, что было устное распоряжение кого-либо из руководителей, работу также следует считать сверхурочной (Письмо Минтруда России от 14.11.2013 N 14-2-195).

Если работник по своей инициативе остается после работы, то такая работа, выполняемая по инициативе самого работника и сверхурочной не признается (Письмо Роструда от 02.12.2009 N 3567-6-1).

Работодатель обязан обеспечить точный учет продолжительности сверхурочной работы каждого работника (ч. 7 ст. 99 ТК РФ), поэтому для оплаты сверхурочной работы, в табеле необходимо проставлять и количество фактически отработанных часов.

Продолжительность сверхурочной работы для работника ограничивается. Она не должна превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год.

Оплата работы в сверхурочное время: общий порядок

Оплата часов сверхурочной работы установлен ст. 152 ТК РФ:

- за первые 2 часа работы — не менее чем в полуторном размере;

- за последующие часы — не менее чем в двойном размере.

Конкретные размеры оплаты сверхурочной работы могут определяться коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Стоимость часа при сверхурочной работе

Оплата сверхурочной работы производится за фактически отработанные часы. Для этого работодателю необходимо определить стоимость часа, то есть часовую тарифную ставку. Порядок определения часовой тарифной ставки законодательством не установлен. Чиновники Роструда в письме от 28.09.2011 N 2822-6-1 разъяснили, что часовая тарифная ставка рассчитывается путем деления месячной тарифной ставки на среднемесячное количество рабочих часов в зависимости от установленной продолжительности рабочей недели в часах.

Например:

Если работнику установлена 40 часовая рабочая неделя, то в 2018 году среднемесячное количество часов в месяце равно 164, 17 часов (1970 часов (годовая норма времени) : 12 мес.

При таком подходе обеспечиваются равные условия оплаты работы сверхурочно не зависимо от календарного месяца, в котором эта работа была осуществлена.

Минздрав РФ в Письме от 02.07.2014 N 16-4/2059436 привел похожие рекомендации: часовую тарифную ставку целесообразно рассчитывать путем деления установленного работнику оклада на среднемесячное количество рабочих часов в зависимости от установленной продолжительности рабочей недели в часах.

При оплате работы сверхурочно возникает вопрос: какое вознаграждение брать в расчет: только тарифную ставку (должностной оклад) или нужно учесть доплаты и надбавки установленные работнику? На это вопрос чиновники в Письме Роструда от 28.09.2011 N 2822-6-1 ответили, что доплаты и надбавки не включаются при определении стоимости часа.

Такое же мнение высказал ВС РФ в Определении от 21.11.2016 N 56-КГ16-22, работа в выходной или праздник оплачивается не менее чем в двойном размере исходя из фиксированного размера оплаты труда работника за исполнение трудовых обязанностей определенной сложности за календарный месяц.

Получается, что работник соглашаясь работать сверхурочно заведомо соглашается на меньшую оплату по сравнению с работой в нормальных условиях труда, однако работает он в тех же условиях труда, со своей квалификацией и т.д.

Работники могут неохотно соглашаться на сверхурочную работу в такой ситуации. Но возможность их простимулировать есть. Статьями 152 и 153 ТК РФ установлен лишь минимальный размер оплаты за такую работу. Конкретные размеры оплаты за работу сверхурочно, в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Таким образом, в коллективном договоре или в локальном нормативном акте организации работодателем может быть установлено, что при определении размера оплаты труда за работу сверхурочно будет учитываться не только оклад работника, но и установленные ему доплаты и надбавки.

Оплата сверхурочной работы при суммированном учете рабочего времени

Из буквального прочтения норм ТК РФ и разъяснений чиновников при суммированном учете рабочего времени подсчет часов переработки ведется после окончания учетного периода (ст. 152 ТК РФ, Письмо Минздравсоцразвития России от 31.08.2009 N 22-2-3363). То есть, если учетный период равен календарному году, то сверхурочные часы определяются на конец года и 2 часа из них оплачивается не менее, чем в полуторном размере, а остальные в двойном.

То есть работникам работающие по такому графику почти все часы будут оплачены в двойном размере, что отличается от оплаты сверхурочных часов при ежедневном определении часов работы сверхурочно, где ежедневно работа сверхурочно за первые два часа оплата не менее, чем в полуторном размере, за последующие в двойном.

Для равной оплаты работы све

Работа в выходные и праздничные дни

Ситуации, когда сотрудники работают в выходной или праздник – явление весьма распространенное.

Чтобы работа сотрудников в официальные праздничные дни не принесла организации проблем, следует детально продумать документальную основу происходящему. В противном случае, не исключены спорные моменты с коллегами, которые могут закончиться судом.

Как по закону

Согласно ст. 112 ТК РФ, в нашей стране есть несколько дней, которые официально признаны праздничными. За выход на работу в свой выходной или праздничный день сотрудник вправе рассчитывать на обычный отгул либо двойную компенсацию.

Те же правила актуальны и при работе в выходные. Например, в соглашении прописана 5-ти дневная или 6-ти дневная рабочая неделя, а сотрудник вышел на 6 и 7 дни соответственно.

Правильная мотивация

Чтобы рассчитывать на сотрудника в его законный выходной день, необходимо заранее взять с него соответствующее согласие. Наличие данной бумаги – гарант соблюдения нанимателем ст. 113 ТК РФ (часть 2). К тому же она потребуется для составления приказа.

Наличие данной бумаги – гарант соблюдения нанимателем ст. 113 ТК РФ (часть 2). К тому же она потребуется для составления приказа.

Согласно ст. 113 ТК РФ (часть 3), обязать работника выйти в выходной можно и без учета его мнения. К подобным случаям можно отнести:

- Ликвидацию случившейся катастрофы либо предотвращение возможной.

- Предотвращение травм на производстве.

- Выполнение срочных работ, которые возникли благодаря введенному ЧП.

Поскольку такие ситуации случаются относительно редко, нанимателю все же придется согласовать с работником все нюансы.

Предприятие самостоятельно решает, как предупредить сотрудников о предстоящих изменениях в трудовом графике. При этом стоит сообщить их дату, время и причины. В тексте документа обязательно упоминается возможность получения вознаграждения и иной компенсации (отгул в любой день и пр.).

Свое ознакомление с бумагой работник подтверждает подписью. Необходимо заранее уточнить у него о предпочтительном варианте компенсации.

Если трудящийся пока не определился, он может сделать это в дальнейшем.

Некоторые категории сотрудников имеют право не трудиться в выходной. К ним относятся:

- Лица, не достигшие 18-ти лет.

- Матери-одиночки, имеющих на попечении ребенка-инвалида.

- Инвалиды.

- И пр.

Ставя подпись в документе, они подтверждают свою осведомленность относительно положенных им привилегий.

Издание приказа

Происходит, когда у нанимателя имеется согласие всех требуемых в выходной день работников. Иной раз наниматель не издает данный приказ, чтобы в дальнейшем лишить сотрудников положенной компенсации.

Доказать в суде исполнение трудовых обязанностей в выходной день истец (он же работник) может без проблем. В ход идут показания свидетелей, какие-либо документы организации и пр. Истец обычно выигрывает.

Чтобы не запятнать репутацию организации, руководителю изначально следует делать все правильно.

Виды компенсаций

Трудовой кодекс гарантирует работнику получение одного из двух вариантов компенсации в случае нарушения его прав на отдых.

Материальная

Не каждый сотрудник знает, как оплачивается его работа в выходные дни по трудовому кодексу. Согласно законодательству, работник может рассчитывать на двойную оплату труда (ст. 153 ТК РФ). Если оклад работника фиксирован, есть два варианта расчета и выплаты компенсации:

- Одна дневная или фиксированная ставка за час работы сверх положенной оплаты. Этот способ применим в случае, если сотрудник еще не превысил положенную за месяц норму часов.

- Аналогичен первому, но ставка оплачивается вдвойне. Применяется в случае отработки положенной нормы или ее превышения.

Максимально просто произвести расчет, если в течение последнего месяца у работника не наблюдалось командировок, лишних выходных, больничных. Зачастую денежная выплата преобладает над дополнительным отгулом.

Лишний выходной

Порой работник предпочитает взять дополнительный отгул вместо денежной компенсации. Выбрать дату можно сразу либо позже написать заявление. Выходной может быть в любом удобном месяце. В приказе о выбранном решении сотрудника будет стоять определенная отметка.

Выходной может быть в любом удобном месяце. В приказе о выбранном решении сотрудника будет стоять определенная отметка.

Полный выходной работник получает, вне зависимости от количества времени, внепланово проведенного на рабочем месте.

После удовлетворения заявления о дополнительном отгуле работодатель издает соответствующий приказ. Сотрудник должен быть ознакомлен с ним под роспись. При этом оплата за выбранный день остается как за рабочий, поскольку этот выходной – компенсационный.

Важно грамотно зафиксировать отсутствие трудящегося на рабочем месте. Тогда в случае каких-либо происшествий в этот период наниматель освобождается от ответственности за своего работника.

Право выбора

Любое из предприятий в случае внеплановых рабочих дней обязано предложить сотрудникам все варианты компенсации. Каждый из трудящихся вправе выбирать наиболее предпочтительный.

На практике зачастую встречается предоставление дополнительных выходных. Причем это происходит не по желанию рабочих, а на усмотрение руководства. Особенно актуальна данная ситуация для работников бюджетных организаций. Отгулы могут быть оформлены как:

- Дополнительные дни к основному отпуску сотрудника.

- Как самостоятельный выходной.

Трудящийся вправе выбрать наиболее приемлемый для себя вариант.

Иногда в договоре прописываются условия, на которых происходит компенсация работы в выходные или праздничные дни. Если наниматель заранее обозначил установленные нормы, требовать иного варианта возмещения работник не вправе.

При трудоустройстве следует заранее оговорить с потенциальным работодателем все подобные тонкости. Это поможет в дальнейшем избежать конфликтных ситуаций и ущемления чьих-либо прав.

Начисляются ли на сумму двойной оплаты труда за работу в выходные и нерабочие праздничные дни премиальные выплаты, районные коэффициенты и надбавки?

Поджимают сроки? |

Консультация предоставлена 02. 03.2017 года

03.2017 года

Начисляются ли на сумму двойной оплаты труда за работу в выходные и нерабочие праздничные дни премиальные выплаты, районные коэффициенты и надбавки (премиальные выплаты установлены в процентах по отношению к окладу)?

Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

1) сдельщикам — не менее чем по двойным сдельным расценкам;

2) работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки;

3) работникам, получающим оклад:

— в размере не менее одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

— в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа производилась сверх месячной нормы рабочего времени.

Из приведенной нормы следует, что работникам, которым установлен оклад, оплата их труда за работу в выходные и нерабочие праздничные дни производится исходя исключительно из размера их оклада, в который в силу положений части первой и части четвертой ст. 129 ТК РФ не включаются любые компенсационные и стимулирующие выплаты, в том числе районные коэффициенты, надбавки и премии. Данный вывод находит свое отражение и в судебной практике (смотрите, например, определения Верховного Суда РФ от 05.12.2016 N 56-КГ16-35 и от 21.11.2016 N 56-КГ16-22).

Вместе с тем данной нормой четко не определяется, подлежат ли начислению на рассчитанный таким образом размер оплаты труда вышеуказанные районные коэффициенты и надбавки, а также премиальные выплаты.

Из вопроса вытекает, что премиальные выплаты выплачиваются работникам организации в процентах к их окладу. В свою очередь, под окладом согласно части четвертой ст. 129 ТК РФ понимается фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Иными словами, оклад представляет собой фиксированную выплату, которая уплачивается работнику в полном объеме за работу в течение нормальной продолжительности рабочего времени, приходящейся на тот или иной календарный месяц.

При исчислении же нормы рабочего времени в нее в любом случае не включается время, приходящееся на нерабочие праздничные дни и выходные дни работника, так как учету при исчислении нормы подлежат только рабочие дни (п. 1 Порядка исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю, утвержденного приказом Минздравсоцразвития РФ от 13.08.2009 N 588н). Поэтому время, отработанное работником в выходные и нерабочие праздничные дни, является временем, отработанным сверх месячной нормы.

Из этого следует вывод, что выплаты, произведенные работнику за работу в такие дни, осуществляются сверх его оклада, то есть не включаются в его состав.

Таким образом, поскольку данные выплаты не включаются в состав оклада, хотя и исчисляются из его размера, на них не подлежат начислению премиальные выплаты, рассчитываемые исходя из размера оклада.

В отношении же районных коэффициентов и надбавок за работу в районах Крайнего Севера и приравненных к ним местностях отметим, что согласно ст. 315 и ст. 316 ТК РФ, а также ст.ст. 10 и 11 Закона РФ от 19.02.1993 N 4520-I «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» такие коэффициенты и надбавки применяются к заработной плате. Заработная плата же включает вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты (часть первая ст. 129 ТК РФ).

129 ТК РФ).

Из приведенных норм следует, что районный коэффициент и процентная надбавка начисляются на фактический заработок, включающий все выплаты, предусмотренные системой оплаты труда (п. 1 Разъяснения, утвержденного постановлением Минтруда России от 11.09.1995 N 49, письмо Минздравсоцразвития России от 16.02.2009 N 169-13). Нормативные правовые акты, сужающие этот перечень, в соответствующей части не применяются (решения Верховного Суда РФ от 01.12.2015 N АКПИ15-1253 и от 17.07.2000 N ГКПИ00-315).

Поскольку выплаты за работу в выходные и нерабочие праздничные дни, как это уже отмечалось выше, относятся к компенсационным выплатам, которые в силу части первой ст. 129 ТК РФ включаются в состав заработной платы, то районный коэффициент и процентные надбавки также подлежат начислению на размер указанных выплат после их расчета, произведенного исходя из оклада.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат юридических наук Широков Сергей

Ответ прошел контроль качества

Включение платы за работу в выходной день в командировке в расчет среднего заработка

ОтветМнение консультантов.

Порядок исчисления средней заработной платы установлен статьей 139 ТК РФ, согласно которой для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных ТК РФ, такой порядок является единым и основывается на следующих нормах:

— для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат;

— расчет средней заработной платы производится работнику исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата;

— в коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников;

— особенности порядка исчисления средней заработной платы, установленного статьей 139 ТК РФ, определяются Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Постановлением № 922 утверждено Положение об особенностях порядка определения средней заработной платы (далее по тексту – Положение), в пункте 2 которого поименованы виды выплат, учитываемые при расчете среднего заработка.

В соответствии с нормами статьи 139 ТК РФ пунктом 4 Положения определено, расчетным периодом для расчета среднего заработка работника является период, состоящий из 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Пунктом 5 Положения установлены случаи исключения при расчете среднего заработка из расчетного периода времени, а также начисленных за это время сумм. Так на основании подпункта «а» из расчетного периода исключается время, когда за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации.

Согласно статье 166 ТК РФ служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством Российской Федерации.

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Постановлением № 749 утверждено Положение об особенностях направления работников в служебные командировки (далее по тексту – Положение № 749), согласно пункту 3 которого работники направляются в командировки на основании письменного решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Пунктом 4 Положения № 749 определяется порядок определения срока командировки:

— срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения;

— днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки — дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки;

— в случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта;

— вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

Согласно пункту 9 Положения № 749 средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

При этом в соответствии с пунктом 5 Положения № 749 оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с ТК РФ.

Согласно статье 153 ТК РФ работникам, получающим оклад (должностной оклад), работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

— в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

— в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

. При этом оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 часов до 24 часов).

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Таким образом, нормами статьи 153 ТК РФ для работников, получающих оклад, установлен специальный порядок оплаты их труда в выходные или нерабочие праздничные дни: расчет суммы оплаты производится исходя из установленного оклада.

Варианты, когда выходные приходятся на время командировки, могут быть следующими:

1. командировка длится неделю или более, работник проводит выходные в месте командирования, при этом к труду не привлекается;

командировка длится неделю или более, работник проводит выходные в месте командирования, при этом к труду не привлекается;

2. командировка длится неделю или более, в выходные работник привлекается к труду;

3. на выходные приходится время в пути (в командировку или из командировки).

Вариант 1.

Исходя из норм пункта 9 Постановления № 749, по среднему заработку подлежат оплате все дни нахождения в командировке только за дни работы по графику, установленному в организации. Иначе говоря, по среднему заработку оплачиваются только рабочие по графику организации дни нахождения работника в командировке (например, с понедельника по пятницу). Соответственно, выходные дни, приходящиеся на время командировки, но в которые работник к труду не привлекается, оплате по среднему заработку не подлежат.

Вариант 2.

Исходя из прямого трактования норм статьи 153 ТК РФ и пункта 9 Положения № 749, в случае привлечения командированного работника, получающего оклад, к работе в выходные и праздничные дни средний заработок не сохраняется, а выплачивается сумма, определяемая окладом следующим образом:

— как произведение часовой ставки (часть оклада (должностного оклада) за час работы) и количества фактически отработанных часов, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

— как произведение удвоенной часовой ставки (часть оклада (должностного оклада) за час работы) и количества фактически отработанных часов, если работа производилась сверх месячной нормы рабочего времени.

К аналогичному выводу пришли представители Минтруда РФ в Письмах от 25.12.2013г. № 14-2-337, от 05.09.2013г. № 14-2/3044898-4415: «Согласно п. 9 Положения средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Из приведенной нормы следует, что средний заработок работнику оплачивается за все рабочие дни, предусмотренные графиком работы командирующей организации».

Иная позиция содержится в Апелляционном определении Тюменского областного суда от 18.04.2012г. по делу № 33-1500/2012, в котором указано что, «поскольку, в силу норм ст. 167 Трудового кодекса Российской Федерации дни нахождения работника в командировке оплачиваются исходя из среднего заработка, то работу в выходные, праздничные дни ему следует оплатить не менее чем в двойном размере среднего заработка. Аналогичные правила применяются для оплаты периода работы сверхурочно».

Аналогичные правила применяются для оплаты периода работы сверхурочно».

Полагаем, что такой подход противоречит нормам 153 ТК РФ, в которой определен порядок расчета оплаты за работу в выходной или нерабочий праздничный день в зависимости от должностного оклада работника.

Вариант 3.

По мнению ВС РФ, выезд работника в командировку в выходной день также следует рассматривать как работу в выходной день (Решение ВС РФ от 20.06.2002г. № ГКПИ2002-663). Полагаем, что данный подход можно применить и к ситуации, когда работник приезжает из командировки в выходной день либо когда день выезда в командировку (возвращения из нее) выпадает на нерабочий праздничный день.

В кассационном определении Саратовского областного суда от 14.07.2011г. по делу № 33-3776/11 также сказано, что «Согласно ст. 106 ТК РФ время отдыха — время, в течение которого работник свободен от исполнения трудовых обязанностей и которое он может использовать по своему усмотрению.

Исходя из буквального смысла приведенной нормы дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, не подпадают под понятие дней отдыха, которые работник может использовать по своему усмотрению.

Время поездки по распоряжению работодателя следует считать рабочим временем, в котором работник исполняет свои трудовые обязанности, в том числе связанные с командировкой».

В Письме Минтруда РФ от 05.09.2013г. № 14-2/3044898-4415 разъясняется, что «дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, подлежат оплате согласно ст. 153 ТК РФ в не менее чем двойном размере, конкретный порядок исчисления которого зависит от применяемой системы оплаты труда работника, либо по желанию работника оплата указанных выходных дней командировки осуществляется в одинарном размере и одновременно к этому работнику в удобное для него время предоставляется один день отдыха за каждый выходной день без содержания. Данный порядок подтверждается и судебной практикой».

Данный порядок подтверждается и судебной практикой».

Таким образом, дни отъезда и приезда из командировки, приходящиеся на выходные или праздничные нерабочие дни, являются рабочими днями работника и подлежат оплате по специальным правилам статьи 153 ТК РФ (а не по среднему заработку). Аналогичный вывод содержится в Письме Минтруда РФ от 13.10.2017г. № 14-2/В-921.

На основании изложенного приходим к следующему выводу.

Исходя из прямого толкования и применения в совокупности норм статьи 153 ТК РФ, пунктов 5 и 9 Положения № 749:

— выходные и нерабочие праздничные дни, приходящиеся на период командировки работника, не признаются периодом, за который работнику сохраняется средний заработок, поскольку они не являются рабочими днями по графику, установленному в командирующей организации;

— суммы повышенной оплаты труда за работу в эти дни, рассчитанные в соответствии с нормами статьи 153 ТК РФ, включаются в расчет среднего заработка.

Однако в Письме от 13.08.2015г. № 14-1/В-608 представителями Минтруда РФ высказано иное мнение: «время нахождения работника в служебной командировке, в том числе время привлечения к работе в период командировки ввиду необходимости в выходные или праздничные дни, а также начисленные за это время суммы исключаются при исчислении среднего заработка». Данная позиция основывается на том, что из нормы подпункта «а» пункта 5 Положения № 922 следует, что определяющим критерием для исключения из расчета среднего заработка начисленных сумм является период (время), за который они начислены (период командировки). Таким образом, сумма оплаты командированного сотрудника за работу в выходные или нерабочие праздничные дни исключается из расчета среднего заработка, несмотря на то что она рассчитана исходя из оклада работника.

Полагаем, что разработчики используемой Банком расчетной программы следовали позиции, изложенной в Письме Минтруда РФ от 13. 08.2015г. № 14-1/В-608. Поэтому в стандартной комплектации указанной программы отсутствует начисление «Оплата/Доплата за работу в праздники и выходные в командировке», используемое для исключения этих сумм из расчета среднего заработка.

08.2015г. № 14-1/В-608. Поэтому в стандартной комплектации указанной программы отсутствует начисление «Оплата/Доплата за работу в праздники и выходные в командировке», используемое для исключения этих сумм из расчета среднего заработка.

В сложившейся ситуации Банку следует самостоятельно принять решение, какой позиции придерживаться с учетом позиции Минтруда РФ и возможных рисков, связанных с предъявлением исков как со стороны Минтруда РФ, так и со стороны работников о некорректном расчете среднего заработка.

Документы и литература.

1. ТК РФ – Трудовой кодекс Российской Федерации от 30.12.2001г. № 197-ФЗ;

2. Постановление № 922 — Постановление Правительства Российской Федерации от 24.12.2007г. № 922 «Об особенностях порядка исчисления средней заработной платы»;

3. Положение № 749 — Положение об особенностях направления работников в служебные командировки, утверждено Постановлением Правительства Российской Федерации от 13. 10.2008г. № 749.

10.2008г. № 749.

Согласно статьям 106, 107 ТК РФ, выходные дни (еженедельный непрерывный отдых) и нерабочие праздничные дни являются временем отдыха, в течение которого работник свободен от исполнения трудовых обязанностей и которое он может использовать по своему усмотрению.

Назад в раздел

рассчитываем зарплату за выход на работу в выходной

Вопрос:

С июня необходимо рассчитывать работу в выходной день по-новому. Юбилейные (разовые) премии учитываются ли при расчете? При суммированном учете рабочего времени как рассчитываются выходные и праздничные дни? Необходимо ли это как-то письменно оформлять (прописывать в локальных актах) или не надо?

Ответ:

Эксперты Минтруда разъясняют следующее.

{Вопрос: В каком порядке производится оплата труда за работу в нерабочий праздничный день при суммированном учете рабочего времени, если работнику установлены оклад и учетный период — месяц? (Консультация эксперта, Минтруд России, 2018) {КонсультантПлюс}}

Если рабочее время по графику сменности приходится на нерабочий праздничный день, то оплата за этот день производится в размере не менее одинарной часовой или дневной ставки сверх оклада.

Если же работа в нерабочий праздничный день осуществлялась сверх графика, то оплата за это время производится в размере не менее двойной часовой или дневной ставки сверх оклада.

необходимо учитывать, что оплата в повышенном размере за работу в выходные и нерабочие праздничные дни производится с учетом конституционно-правового истолкования, данного Конституционным Судом РФ в Постановлении от 28.06.2018 N 26-П «По делу о проверке конституционности части первой статьи 153 Трудового кодекса Российской Федерации в связи с жалобами граждан Д.В. Апухтина, К.К. Багирова и других».

ст. 153, «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 27.12.2018) {КонсультантПлюс}

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

В отношении оплаты в соответствии с Постановлением № 26-П эксперты Роструда разъясняют следующее.

{Вопрос: …Как учитывать при оплате работы в выходные и праздничные дни премии, выплачиваемые в процентах, размер которых заранее не известен, и премии, не являющиеся ежемесячными? («Сайт «Онлайнинспекция.РФ», 2018) {КонсультантПлюс}}

При оплате труда в выходной день работодатель должен учитывать не только тарифную часть зарплаты, районные коэффициенты и процентные надбавки, но и компенсационные и стимулирующие выплаты. При этом, по нашему мнению, речь идет об установленных системой оплаты труда и трудовым договором ежемесячных премиях, составляющих заработную плату работника, размер которых заранее определен. Если размер ежемесячной премии заранее известен, то она учитывается при оплате труда в выходной день.

{Вопрос: …К стимулирующим выплатам относятся ежемесячные, квартальные, разовые, годовые премии. Должны ли мы при расчете часовой тарифной ставки учитывать квартальные, разовые и годовые премии? («Сайт «Онлайнинспекция.РФ», 2018) {КонсультантПлюс}}

Ответ: Да, поскольку эти премии относятся к стимулирующим выплатам.

{Вопрос: …Правомерно ли компания оплачивает работу в выходные и нерабочие праздничные дни в одинарном или двойном размере от оклада (без учета компенсационных и стимулирующих выплат, установленных системой оплаты труда)? («Сайт «Онлайнинспекция.РФ», 2018) {КонсультантПлюс}}

С учетом того что в контексте Постановления N 26-П речь идет именно о стимулирующих выплатах (премиях), составляющих систему оплаты труда, которые необходимо отличать от премий, выплачиваемых в качестве поощрения (ст. 191 ТК РФ), на наш взгляд, если в месяце, в котором имела место работа в выходной и/или нерабочий праздничный день, работнику начисляется стимулирующая надбавка (например, стимулирующая выплата по аккордному наряду или оперативная премия, премия за выполнение особо важного задания, годовая премия), не имеющая постоянного характера, компенсационная выплата рассчитывается с учетом указанной надбавки. В месяце, в котором работнику начисляется только постоянная часть заработной платы, расчет компенсационной выплаты за работу в выходной и/или нерабочий праздничный день, осуществляется только с учетом постоянной части зарплаты.

В связи с тем что данный вопрос в настоящее время не урегулирован законодательством, во избежание возможных споров с работниками полагаем возможным предусмотреть изложенный выше порядок исчисления заработной платы (об учете/неучете непостоянных выплат в составе повышенной заработной платы) в локальном нормативном акте работодателя.

Также по вопросу принятия специальных локальных актов, регулирующих вопросы оплаты труда в выходной (праздничный) день эксперты Роструда дают следующие разъяснения.

Статья: Новости от 07.12.2018 («Главная книга», 2018, N 24) {КонсультантПлюс}

По правилам работа в выходные и нерабочие праздничные дни должна оплачиваться как минимум в двойном размере. Причем согласно недавнему Постановлению Конституционного суда эта двойная оплата должна рассчитываться не только исходя из голого оклада, но и с учетом всех начисленных работнику компенсационных и стимулирующих выплат, являющихся неотъемлемой частью оплаты труда.

Конкретные размеры оплаты за работу в выходные и праздники могут устанавливаться коллективным договором или ЛНА работодателя. Минтруд рекомендует прописать в этих документах порядок оплаты труда в выходные с учетом мнения КС.

Однако, даже если работодатель не последовал рекомендациям трудового ведомства, это не отменяет обязанности оплачивать рабочие выходные с учетом премий и компенсаций. Ведь локальные нормативные акты работодателя, ухудшающие положение работников по сравнению с установленными законодательством нормами, не подлежат применению.

{Вопрос: …Нужно ли дополнять и конкретизировать имеющиеся ЛНА по оплате труда или достаточно издать приказ по предприятию с новой методикой расчета поименных доплат? («Сайт «Онлайнинспекция.РФ», 2018) {КонсультантПлюс}}

Если данные локальные нормативные акты содержат только ссылки на указанные вами статьи, то нет необходимости изменять данные документы. Конституционный Суд РФ разъяснил, как правильно применять указанные нормы законодательства. Сами же указанные статьи не претерпели в связи с этим изменений. Если ранее в вашей организации применялся неправильный порядок расчета, следует изменить локальные нормативные акты, в которых указан такой порядок расчета.

Обзор подготовлен специалистами Линии Консультирования ГК «Земля-СЕРВИС»

Расчет дат в Microsoft Excel без выходных и праздничных дней

Как можно рассчитать разницу между двумя датами в Excel? А что, если вы также хотите создать расчеты с датами и исключить выходные и, возможно, праздничные дни? Давайте посмотрим на две функции Excel, РАБДЕНЬ и ЧИСТРАБДНИ, которые помогут вам создавать вычисления с датами, которые включают только рабочие или рабочие дни. Чтобы узнать, как рассчитать дату в Excel с помощью этих функций, продолжайте читать или посмотрите это видео:

Что, если у нас есть крайний срок в 30 дней для завершения процесса? Вы можете просто добавить 30 к дате начала или дате получения.Несмотря на то, что запись отформатирована как дата, эти типы вычислений даты работают, потому что каждая дата в Excel имеет числовое значение, начиная с 1 в начале 1900 года, и оно увеличивается постепенно каждый день. Другой распространенный расчет — это вычисление разницы между двумя датами, такими как дата получения или дата начала и фактическая дата завершения.

Хотя эти базовые расчеты могут быть полезны для некоторых проектов, они не исключают выходные. А что, если вы также хотите игнорировать праздники? Для этих ответов нам потребуются функции РАБДЕНЬ и ЧИСТРАБДНИ.Обе эти функции предполагают, что рабочая неделя длится с понедельника по пятницу. Если вам нужны разные варианты для рабочих или рабочих дней, есть международные варианты этих функций. Чтобы увидеть примеры того, как рассчитывать даты и исключать выходные и праздничные дни, загрузите образец файла этих функций Excel.

Функция РАБДЕНЬ в Excel

Функция РАБДЕНЬ состоит из 3 частей: день начала, количество дней, которые вы хотите добавить, и праздники, которые вы хотите исключить. Этот последний аргумент не обязателен.

= РАБДЕНЬ (начальная_дата, дни, [праздники])

Если вы хотите исключить праздничные дни в дополнение к выходным, создайте диапазон праздников, на который будет ссылаться формула. Этот список может включать несколько лет и может храниться на другом листе или даже в другой книге.Функция РАБДЕНЬ также может быть полезна для других приложений, таких как создание расписания отчетов или построение простой временной шкалы проекта. Полезно знать, что функция РАБДЕНЬ не считает день начала.

Функция ЧИСТРАБДНИ в Excel

Если вы хотите вычислить разницу между двумя датами, исключая выходные и праздничные дни, используйте вместо этого функцию ЧИСТРАБДНИ. Это также ищет 3 аргумента: дату начала, дату окончания и необязательные праздничные дни.

= ЧИСТРАБДНИ (начальная_дата, конечная_дата, [праздники])

В отличие от функции РАБДЕНЬ функция ЧИСТРАБДНИ включает или считает день начала.Попробуйте эти функции для получения более точных результатов при вычислении дат в Excel.

А также ознакомьтесь с другими полезными статьями с практическими рекомендациями по Microsoft Excel, чтобы развить свои навыки работы с Excel.

By Dawn Bjork, MCT, MOSM, The Software Pro®

Сертифицированный инструктор Microsoft, спикер по продуктивности, консультант по программному обеспечению

Настройка графика работы и выходных

В следующем разделе приведены краткие инструкции о том, как составить график работы вашей компании с предпочтительной продолжительностью рабочего дня, дополнительными рабочими днями и праздниками.

Как установить график работы и праздничные дни

TMetric дает вам возможность настроить свой график работы, изменить продолжительность рабочего дня и выбрать праздничные и дополнительные рабочие дни.Вы должны помнить, что эта информация влияет на отчеты и ваш ежемесячный временной баланс.

Чтобы изменить настройки по умолчанию и применить свои собственные, сделайте следующее:

1. Перейдите в рабочую область и щелкните Настройки в раскрывающемся меню.

2. На странице Настройки рабочего пространства щелкните График работы в правом меню.

3. Теперь вы можете вносить любые изменения, например:

- В разделе Workweek вы можете выбрать, какие дни являются рабочими днями в вашей компании.

- Длина рабочего дня Значение определяет продолжительность рабочего дня. Если вам не нужен ежемесячный баланс рабочего времени, оставьте поле Длина рабочего дня пустым.

- Нажав кнопку Добавить дату в Праздники , вы можете добавить даты национальных или других праздников в вашей стране.

- Опция Дополнительные рабочие дни позволяет указать даты дополнительных рабочих дней.

В разделе Работа в выходные и праздничные дни вы можете указать, разрешено ли вашим сотрудникам работать в выходные и праздничные дни или нет.

Для этого следует использовать опцию Разрешить работу в выходные и праздничные дни . Этот параметр включен по умолчанию и влияет на всех членов команды, включая администратора и владельца рабочей области.

Если вы хотите запретить всем членам команды работать в выходные и праздничные дни, отключите эту опцию и нажмите Сохранить .

Также есть возможность переопределить настройки по умолчанию для каждого конкретного участника отдельно.

Как график работы соотносится с отчетами

Данные, которые вы указываете на странице График работы , напрямую влияют на ваши отчеты, поскольку столбец Временной баланс показывает разницу между количеством зарегистрированного времени и количеством часов, необходимых для рабочего графика.

Без учета выходных и праздничных дней в разнице дат в PowerApps

Ань-Тху Чанг, менеджер сообщества PowerApps, вторник, 17 октября 2017 г.

Календари часто являются связующим звеном в нашей занятой жизни. Но что, если вашей организации нужно учитывать только рабочие дни в вашем заявлении? Вдохновленный многочисленными обсуждениями этой темы в сообществе, Карлос Фигейра вернулся, чтобы поделиться некоторыми дополнительными знаниями о PowerApps в своем подробном решении о том, как можно рассчитать количество рабочих дней между любыми двумя заданными датами.

Посмотрите его разбивку ниже!

Функция DateDiff позволяет приложению вычислять разницу между двумя датами — простая календарная операция. Однако во многих бизнес-приложениях для получения разницы необходимо удалить выходные дни — приложению необходимо знать, сколько рабочих дней приходится между двумя заданными датами. На форумах есть несколько тем с той же проблемой, поэтому я решил написать подробный пост с решением этой проблемы.

Исключая выходные дни

Первая часть задачи по вычислению разницы в рабочих днях состоит в том, чтобы исключить выходные из расчета. Для начала нам нужно вычислить количество полных недель между двумя датами, которое мы можем получить, взяв целую часть деления (с помощью функции RoundDown) «сырой» разницы дат на 7:

RoundDown (DateDiff (StartDate.SelectedDate, EndDate.SelectedDate, Days) / 7, 0)

А то разница дней не в целых неделях.Для этого нам нужно использовать функцию Weekday. В приведенной ниже функции, если даты начала и окончания находятся между понедельником и пятницей (рабочие дни с 2 по 6), их разница будет в диапазоне от -4 (начало в пятницу, окончание в понедельник) до 4 (начало в понедельник, окончание в Пятница) диапазон; чтобы получить количество дней, мы используем модульную операцию для преобразования этого диапазона в диапазон от 0 до 4, что дает нам количество дней в «неполной неделе», которое мы не учли за целые недели:

Mod (5 + будний день (EndDate.SelectedDate) - День недели (StartDate.SelectedDate), 5)

Собирая все вместе, у нас есть количество дней, исключая выходные, между двумя днями как количество недель, умноженное на 5 (дней в неделе), плюс количество дней в неполной неделе:

RoundDown (DateDiff (StartDate.SelectedDate, EndDate.SelectedDate, Days) / 7, 0) * 5 +

Mod (5 + Weekday (EndDate.SelectedDate) - Weekday (StartDate.SelectedDate), 5)

Обратите внимание, что приведенный выше расчет неполной недели не будет работать, если даты начала или окончания приходятся на выходные; в этом случае нам нужно будет решить, что делать (использовать предыдущую пятницу или следующий понедельник) в расчетах — и это будет зависеть от приложения.

Работа с праздниками

Праздники — это не то, для чего мы можем найти универсальную формулу — каждая страна (или регион в стране) имеет свой собственный список праздников. Чтобы учесть это, нам нужно где-то хранить информацию о праздниках (например, в файле Excel, в таблице базы данных SQL и т.

Об авторе