Расчет себестоимости формула: Как рассчитать себестоимость – формула себестоимости продукции с примеромClobbi

Бюджетирование и расчет себестоимости

Бюджетирование и расчет себестоимости

Раздел интегрирован с модулем Подготовка производства, Оперативное управление производством, Управление поставками и логистика и Управление платежами системы Eludia.

Внедрение модуля позволяет:

- организовать планирование и контроль накладных расходов по подразделениям и в целом по предприятию

- сформировать базу для планирования и сбора факта по бюджету доходов и расходов (БДР)

- сформировать базу для расчета полной себестоимости выпускаемой продукции

- рассчитать нормативную и фактическую себестоимость выпускаемой продукции

Раздел включает в себя следующую функциональность:

Формирование функциональных бюджетов

- «Бюджет продаж» формируется из имеющихся в системе «Заказов на отгрузку».

- «Бюджет производства» и «Незавершенное производство» формируется из имеющихся в системе «Производственных заказов»

Планирование и учет расходов подразделений

- Оформление и согласование Заявок на расходы с указанием необходимой суммы, плановой даты оплаты для месячного планирования или периода оплаты для квартального или годового планирования, подразделения-инициатора, статьи накладных расходов и приоритета, документа-основания (для месячного планирования) – заявка на оплату, договор или заказ на закупку (в том числе возможность присоединения файла — электронной копии документа)

- Процедура согласования Заявок на расходы в соответствии с принятым в компании регламентом

- Аналитические отчеты по Заявкам с возможностью сегментации по приоритетам, плановым срокам, статьям бюджета и подразделениям.

- Формирование плановых показателей по статьям накладных расходов по подразделениям на основании Заявок на расходы.

- При планировании может формироваться 3 вида бюджетов:

- Годовой с разбивкой по кварталам

- Квартальный с разбивкой по месяцам

- Месячный

- Фактические показатели по статьям и подразделениям вводятся вручную ответственными от подразделений

- Формирование план-фактного отчета по расходам подразделений по предприятию/подразделения в разрезе периодов (год/квартал/месяц)

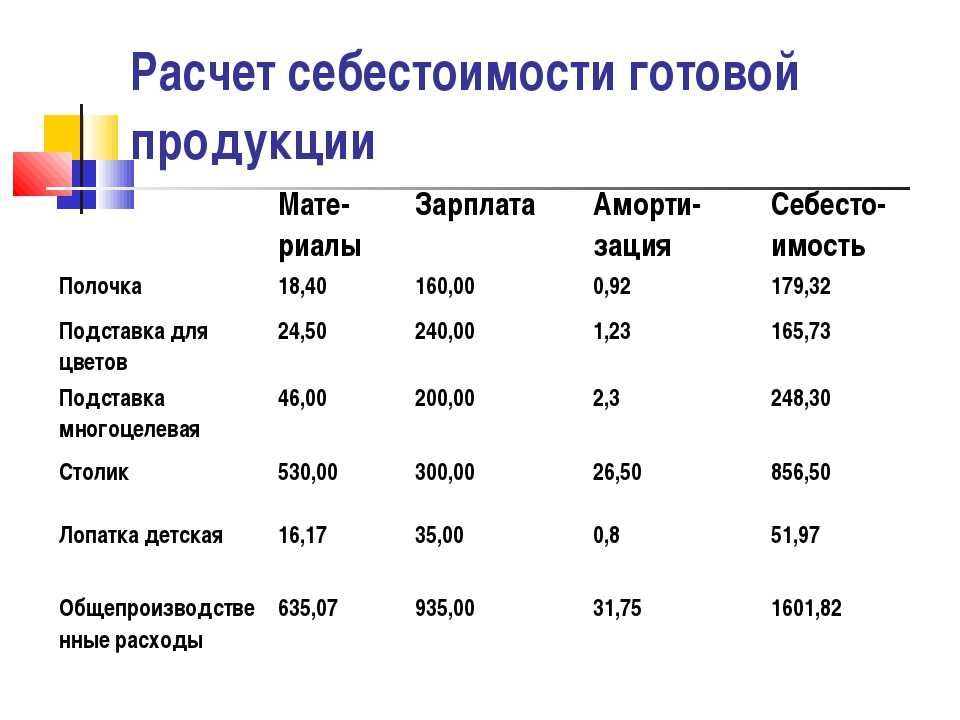

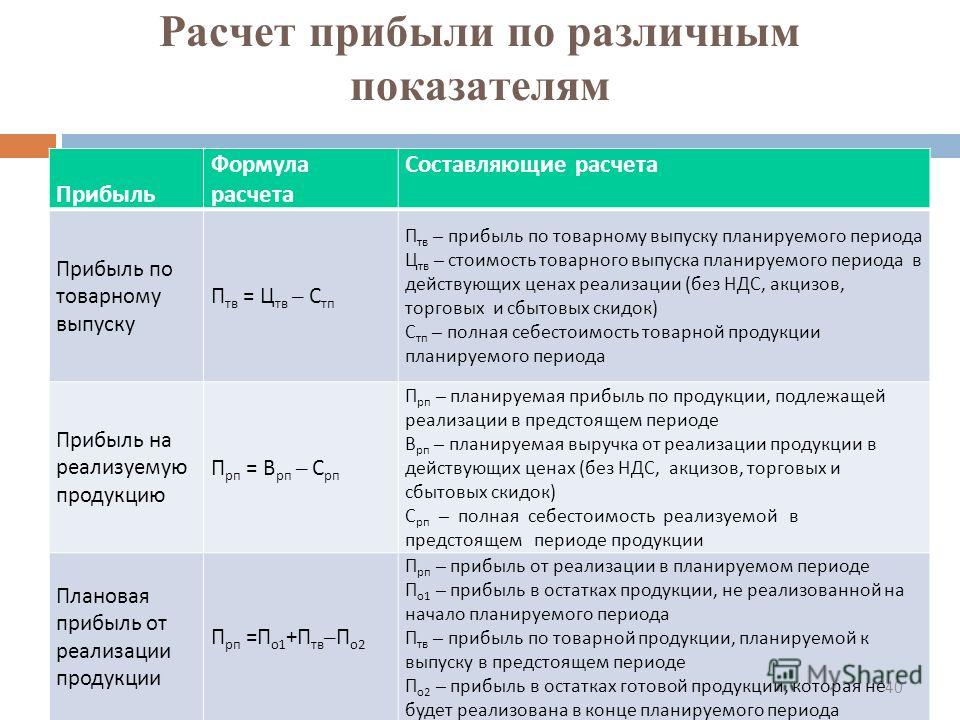

Себестоимость продукции

- Производится расчет прямых затрат плановой себестоимости (материалы, труд, субподряд) на каждую изготавливаемую номенклатуру (продукция, полуфабрикат), используя структуру изделия и технологию изготовления. При расчете прямых затрат одновременно рассчитывается «трудоемкость изготовления, в нормо-часах». Отдельно фиксируются затраты «текущего» уровня и «входящие» затраты нижних уровней структуры изделия

- Производится расчет прямых затрат фактической себестоимости (материалы, труд, субподряд) на каждый производственный заказ (продукция, полуфабрикат).

- При расчете плановой или фактической полной себестоимости используются соответствующие плановые или фактические значения статей накладных расходов подразделений, в которых производится изготовление номенклатуры или статьи предприятия

- Встроенный в систему партионный учет на складах позволяет формировать фактическую калькуляцию на выпущенную продукцию (по цепочке «сырье → полубрикат1 → полуфабрикат2 → продукция»)

Схема формирования прямых затрат плановой себестоимости.

Схема формирования прямых затрат фактической себестоимости.

Схема взаимодействия информационных объектов – партионный учет.

Формирование БДР

- Процедура планирования статей БДР в соответствии с принятым в компании регламентом (по подразделениям предприятия, с формированием подотчетных статей)

- При планировании может формироваться 3 вида бюджета:

- Годовой с разбивкой по кварталам

- Квартальный с разбивкой по месяцам

- Месячный

- Фактические показатели по статьям и подразделениям вводятся вручную ответственными от подразделений или формируются на основе показателей функциональных бюджетов

- Формирование план-фактного отчета по статьям БДР по предприятию/подразделения в разрезе периодов (год/квартал/месяц)

Справочники

- Статьи накладных расходов

- описывает дерево статей накладных расходов подразделений

- включает возможность описания расчетных статей, формируемых суммированием дочерних к текущей статье, или рассчитываемых по формуле (возможно использование арифметических действий между статьями)

- поддерживается история перемещения статьи по периодам времени в дереве статей

- Статьи расходов подразделений

- формируется на основе справочника «Структура холдинга»

- формирует дерево подотчетных статей расходов для конечных по орг.

структуре подразделений выбором из справочника «Статьи накладных расходов подразделений», с указанием периода действия статьи в подразделении

структуре подразделений выбором из справочника «Статьи накладных расходов подразделений», с указанием периода действия статьи в подразделении - Производится суммирование плановых и фактических показателей подразделений на уровень ЦФО и предприятия

- Статьи БДР

- описывает дерево статей

- включает возможность описания расчетных статей, формируемых суммированием дочерних к текущей статье, или рассчитываемых по формуле (возможно использование арифметических действий между статьями справочника или статей БДДС или Накладных расходов)

- поддерживается история перемещения статьи по периодам времени в дереве статей

- Статьи БДР подразделений

- формируется на основе справочника «Структура холдинга»

- формирует дерево подотчетных статей БДР для конечных по орг.структуре подразделений выбором из справочника «Статьи БДР», с указанием периода действия статьи в подразделении

- Производится суммирование плановых и фактических показателей подразделений на уровень предприятия

- Справочник ответственных за формирование бюджета подразделений

- Статьи калькуляции.

- сегментируются по видам: переменные, постоянные; и способам сбора: прямые (материальные затраты, трудовые затраты, субподряд), накладные

- статьи материальных затрат могут настраиваться привязкой к группам (каталогам) номенклатурного справочника (например: номенклатура из каталога «материалы» формирует статью «материалы», а номенклатура из каталога «работы и услуги» формируют статью «работы и услуги»)

- могут быть расчетными: настраивается формула расчета статьи, арифметические действия с использованием других статей справочника и с возможностью использования статей накладных расходов предприятия

ERP-система «Eludia»

Преимущества наших решений

Себестоимость. Формула расчета

Автор Людмила Иванова На чтение 7 мин Просмотров 30 Опубликовано

Содержание

- Характеристика себестоимости

- В каких случаях возникает необходимость в итогах расчета себестоимости?

- Взаимосвязь себестоимости с издержками компании

- Разновидность себестоимости

- Какую структуру имеет себестоимость?

- Какие существуют методы исчисления себестоимости?

- Нормативная методика расчета себестоимости

- Попроцессная методика расчета себестоимости

- Попередельная методика расчета себестоимости

- Показная методика расчета себестоимости

- Как рассчитывается плановая себестоимость?

- Как исчислить полную себестоимость?

- При помощи какой формулы можно исчислить полную себестоимость изготовленной продукции?

- Каким образом можно определить себестоимость реализованной продукции?

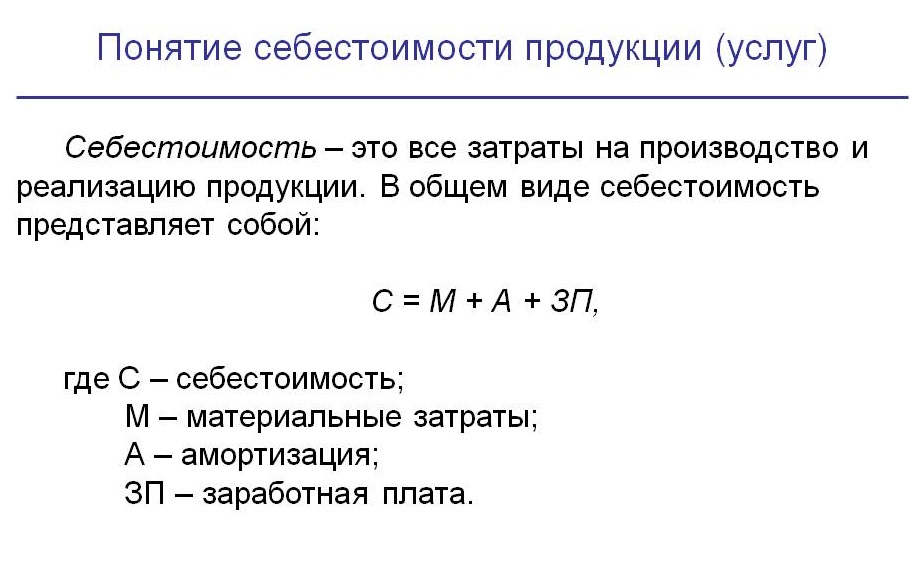

Себестоимость выражается в денежном эквиваленте и представляет собой все совокупные затраты коммерческой организации, понесенные в связи с изготовлением и последующей реализацией продукции. Оценивая себестоимость, формула расчета которой позволяет выполнить качественный анализ производства, специалисты получили уникальную возможность провести различные исчисления. Также они могут проанализировать работу субъектов предпринимательской деятельности:

Оценивая себестоимость, формула расчета которой позволяет выполнить качественный анализ производства, специалисты получили уникальную возможность провести различные исчисления. Также они могут проанализировать работу субъектов предпринимательской деятельности:

- Определить все расходы на изготовление товаров;

- Подсчитать издержки, понесенные предприятием в связи со сбытом своих товаров;

- Определить, какое влияние оказывает данный показатель на результаты отчетного периода от коммерческой деятельности и т. д.

Характеристика себестоимости

Простыми словами себестоимость можно описать как:

- Это числовой показатель, позволяющий субъектам предпринимательской деятельности определить, в какую сумму им обходится производство и последующая реализация продукции;

- Если рассматривать покупную цену с экономической точки зрения, то можно отметить, что она способна оказать пропорциональное влияние на результат коммерческой деятельности организации;

- Исходя из вышеперечисленного, можно сделать вывод, что максимально снизив первоначальную стоимость товаров, представители малого, крупного и среднего бизнеса смогут существенно увеличить свою рентабельность.

В каких случаях возникает необходимость в итогах расчета себестоимости?

Необходимость в итогах расчета первоначальной стоимости у представителей малого, крупного и среднего бизнеса часто возникает во время проведения операций аналитической и экономической направленности:

- Во время проведения мероприятий, направленных на выискивание резервов, благодаря которым появится возможность существенно снизить уровень издержек;

- При формировании ценовой политики изготавливаемой продукции;

- В процессе проведения анализа, касающегося определения эффективности работы субъекта предпринимательской деятельности, после внедрения на его производстве новейших технологий, либо же после принятия решения о расширении ассортимента изготавливаемой продукции;

- При оценивании показателей плановой покупной цены, а также осуществлении контроля за ее динамикой;

- Во время проведения хозрасчета;

- При определении прибыли коммерческой компании в разрезе отдельных категорий изготавливаемых товаров и т.

д.

д.

Взаимосвязь себестоимости с издержками компании

Себестоимость изготавливаемой продукции равна всем издержкам, которые понес субъект предпринимательской деятельности при ее изготовлении. Расходы компании могут быть разной направленности:

- Связанные с производством;

- Вспомогательные;

- Напрямую зависящие от производственных процессов;

- Не имеющие отношения к производству.

Разновидность себестоимости

Представители малого, крупного и среднего бизнеса при определении типа себестоимости учитывают следующие критерии, которые могут оказать на нее непосредственное воздействие:

- Количество производства. В данном случае речь ведется об отпускной цене как одной единицы изготовленной продукции, так и об оптовой партии товаров;

- Производственные этапы. Первоначальная стоимость рассматривается в разрезе произведенных, подготовленных к продаже, отгруженных и реализованных товаров;

- Объем понесенных затрат.

В этой категории рассматривается сокращенная и полная покупная цена;

В этой категории рассматривается сокращенная и полная покупная цена; - Аналитические операции. Субъекты предпринимательской деятельности в процессе работы могут сталкиваться с фактической, нормативной и плановой отпускной ценой;

- Учет производственных расходов. К этой группе можно отнести полную, производственную и заводскую цену.

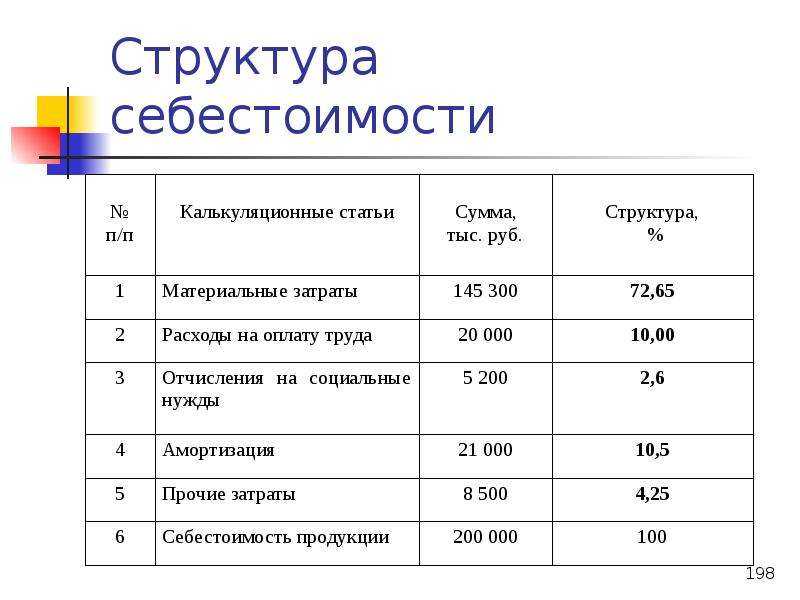

Какую структуру имеет себестоимость?

Структуру себестоимости формируют определенные группы расходов, к которым можно причислить следующие элементы:

- Издержки материального плана:

- Материалы и сырье, задействованные в производственном процессе;

- Электрическая энергия;

- Горюче-смазочные материалы;

- Все что можно отнести к категории общепроизводственных расходов.

- Издержки, связанные с оплатой труда наемных работников:

- Основного персонала;

- Работников вспомогательных производств;

- Специалистов;

- Служащих;

- Младшего обслуживающего персонала;

- Все отчисления в страховые фонды.

- Расходы, связанные с износом производственного оборудования.

- Другие издержки (в эту категорию можно отнести рекламу, маркетинговые исследования и т. д.).

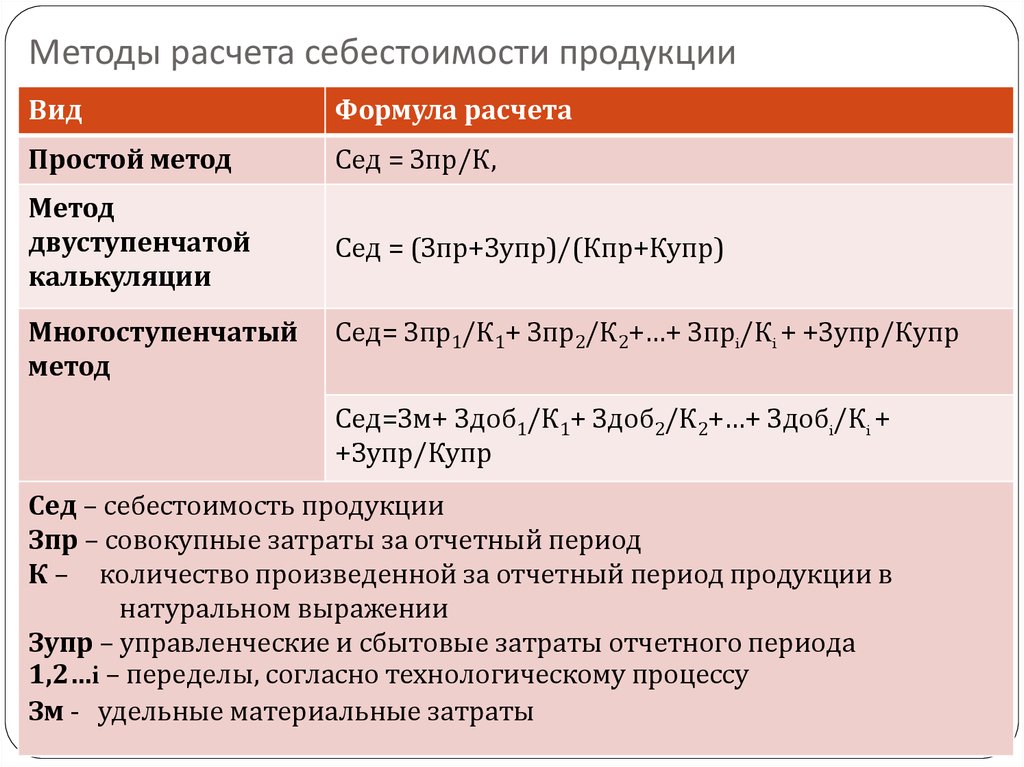

Какие существуют методы исчисления себестоимости?

Каждый представители малого, крупного и среднего бизнеса старается использовать наиболее эффективный метод, который позволит провести расчет себестоимости изготавливаемой продукции. На сегодняшний день на отечественных бизнес просторах задействуются следующие методики расчета:

- Показный;

- Нормативный;

- Попередельный;

- Попроцессный.

Представленные методики имеют свои нюансы и особенности, которые напрямую зависят от типа контроля за издержками и их объектами учета, который осуществляется на производстве у субъекта предпринимательской деятельности.

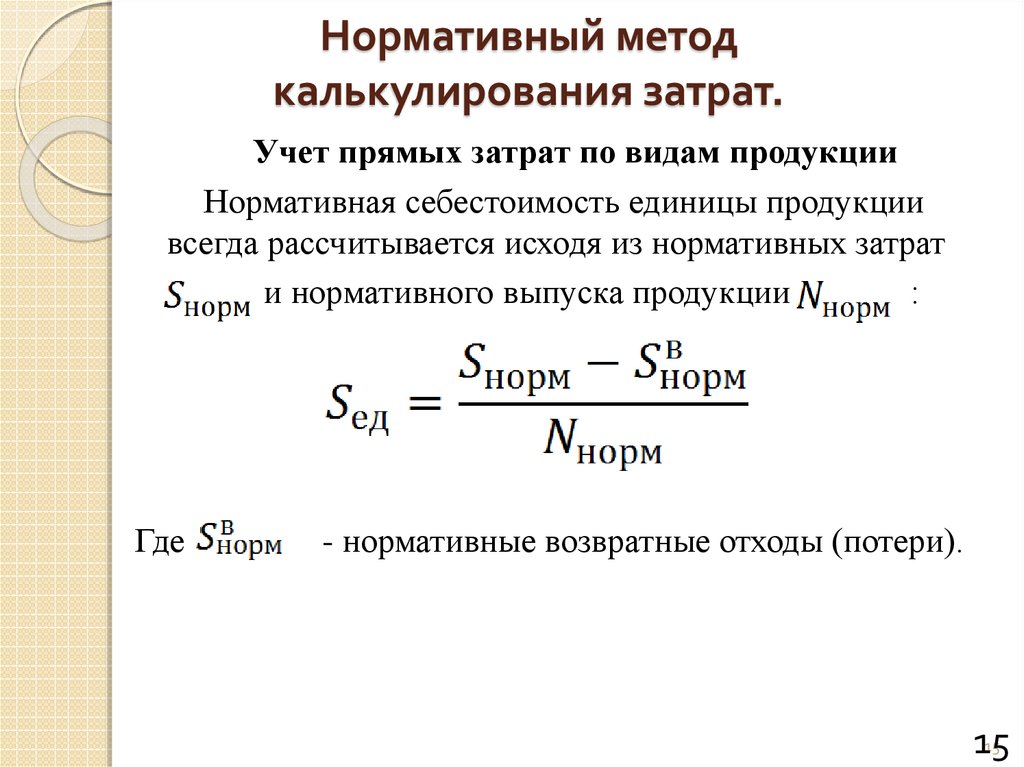

Нормативная методика расчета себестоимости

Если представителями малого, среднего и крупного бизнеса будет осуществляться расчет себестоимости по нормативному методу, то все мероприятия должны проводиться в определенной последовательности:

- Изначально рассчитывается покупная цена по каждой единице изготавливаемой продукции;

- После этого определяется уровень колебаний всех задействованных производственных норм на протяжении отчетного месяца;

- Осуществляется учет понесенных за это время расходов, в частности принимаются к сведению используемые нормы и произошедшие с ними изменения;

- Проводятся мероприятия, направленные на выявления причин произошедших отклонений;

- Исчисляется общая первоначальная стоимость.

Попроцессная методика расчета себестоимости

Попроцессный расчет себестоимости выполняется теми субъектами предпринимательской деятельности, которые специализируются на изготовлении больших партий продукции в ограниченные сроки. При проведении исчислений выполняются следующие действия:

- Осуществляется учет всех понесенных при изготовлении продукции расходов;

- Себестоимость производственной единицы исчисляется методом деления следующих показателей: общая себестоимость/количество изготовленной продукции.

- Для облегчения процесса контроля за издержками, общий производственный процесс делится на несколько этапов.

Попередельная методика расчета себестоимости

Данный метод исчисления себестоимости целесообразней всего задействовать представителям малого, среднего и крупного бизнеса, осуществляющим свою коммерческую деятельность в следующих бизнес направлениях (предусматривается переработка сырья в готовую продукцию): сельское хозяйство или промышленность. При проведении расчетов субъекты предпринимательской деятельности суммируют все понесенные затраты на изготовление конкретного заказа, после чего полученный результат делят на количество изделий в партии.

При проведении расчетов субъекты предпринимательской деятельности суммируют все понесенные затраты на изготовление конкретного заказа, после чего полученный результат делят на количество изделий в партии.

Показная методика расчета себестоимости

Показный метод исчисления себестоимости изготовленных товаров используется представителями малого, крупного и среднего бизнеса достаточно часто. Во время проведения расчетов осуществляются следующие действия:

- Изначально складываются все прямые издержки компании по отдельным заказам, понесенные при изготовлении продукции;

- Осуществляется вычисление полученной суммы на выпуск товаров различных групп.

При задействовании данной методики расчета, фактическая себестоимость единицы изготовленной продукции определяется при нахождении частного от итоговой суммы всех понесенных расходов, а также количества изготовленной продукции по конкретному заказу.

Как рассчитывается плановая себестоимость?

Чтобы рассчитать плановую себестоимость представителями малого, крупного и среднего бизнеса используется соответствующая формула (она идентична формуле расчета фактической себестоимости, только фактические расходы заменяются плановыми). Благодаря проведенным исчислениям, удается запланировать дальнейшую коммерческую деятельность любой компании. Субъекты предпринимательской деятельности еще в начале отчетного года выполняют необходимое исчисление себестоимости, после чего полученный результат в определенных пропорциях распределяют по кварталам. Для исчисления такого вида заводской цены ними задействуются следующие показатели:

Благодаря проведенным исчислениям, удается запланировать дальнейшую коммерческую деятельность любой компании. Субъекты предпринимательской деятельности еще в начале отчетного года выполняют необходимое исчисление себестоимости, после чего полученный результат в определенных пропорциях распределяют по кварталам. Для исчисления такого вида заводской цены ними задействуются следующие показатели:

- Нормы расходов материального плана;

- Прямые производственные издержки;

- Нормы расходов на энергоресурсы;

- Цены;

- План производства.

Как исчислить полную себестоимость?

Чтобы рассчитать полную себестоимость изготовленной продукции субъектами предпринимательской деятельности могут задействоваться две основные методики. В этой ситуации речь ведется об использовании сметы затрат и их калькулировании. При составлении калькуляции специалистами обычно учитываются следующие элементы, которые принимают прямое участие в производственных процессах:

- Любые материальные затраты, в частности сырье;

- Топливо и электрическая энергия;

- Износ производственного оборудования и специализированного транспорта;

- Заработная плата работникам производства;

- Отчисления социальной направленности с заработной платы;

- Издержки общепроизводственного характера;

- Расходы отдельных работников на командировку;

- Услуги, предоставленные сторонними организациями;

- Расходы административной направленности и т.

д.

д.

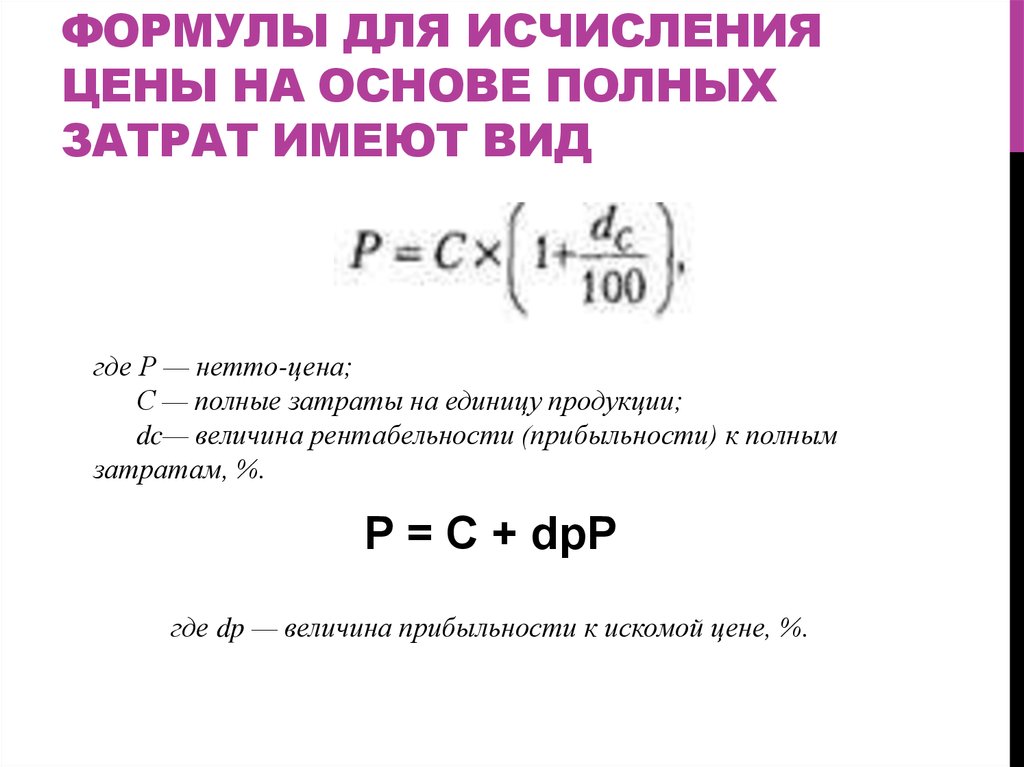

При помощи какой формулы можно исчислить полную себестоимость изготовленной продукции?

Процесс исчисления полной себестоимости субъектами предпринимательской деятельности должен осуществляться при задействовании следующей формулы:

ПС = МТ + СО + Ам + ОТ + Пр.

Для получения достоверных данных очень важно учесть все понесенные представителями малого, крупного и среднего бизнеса затраты, при производстве продукции. Изначально необходимо определить все издержки (переменные), способные изменяться в зависимости от процесса производства. После этого к полученному результату прибавляются все остальные затраты.

Каким образом можно определить себестоимость реализованной продукции?

Для многих представителей малого, крупного и среднего бизнеса предельно важно максимально точно рассчитать покупную цену реализованной продукции. Данные мероприятия ними могут проводиться только при задействовании специальной формулы:

СРП – заводская цена реализованной продукции;

СБПР – отпускная цена реализованных товаров, которую формировали прямые переменные расходы;

УПР – постоянно-условные расходы.

Себестоимость реализованной продукции определяется потому, что она способна максимально точно и достоверно выразить стоимость изготовленных и проданных товаров на основании учета всех издержек, понесенных субъектом предпринимательской деятельности на производство. В первую очередь необходимо определить все расходы, которые могут изменять свои количественные и стоимостные показатели в процессе производства.

Исчисление себестоимости изготавливаемой продукции должны проводить все, без исключения субъекты предпринимательской деятельности, которые имеют производственные мощности и развивают свой бизнес в этом направлении. На различных этапах работы представители малого, крупного и среднего бизнеса могут рассчитывать разные виды первоначальной стоимости, что поможет им принять комплекс мер, направленных на повышение рентабельности.

Переменная стоимость — что это такое, примеры, как рассчитать, формула

Переменная стоимость — это метод учета затрат для расчета производственных затрат, при котором в себестоимость продукта включаются только переменные затраты.

Формула переменных затрат учитывает только прямые затраты и другие переменные производственные затраты, понесенные на каждую единицу продукции. Его также часто называют удельной стоимостью.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Variable Costing (wallstreetmojo.com)

Сырье, рабочая сила и комиссионные могут быть лишь немногими примерами расходов, понесенных организацией. Их стоимость зависит от объема производства. Это противоположный сценарий для фиксированных затрат, когда эти затраты будут понесены независимо от объема производства организации. Организации используют калькулятор переменных затрат для определения прибыльности продукта.

Содержание

- Что такое переменная стоимость?

- Объяснение переменных затрат

- Формула

- Как рассчитать?

- Примеры

- Переменная калькуляция против абсорбционной калькуляции

- Рекомендуемые статьи:

- Переменная калькуляция — это финансовый показатель, используемый для понимания производственных затрат с использованием только переменных затрат.

- Формула для расчета включает такие затраты, как прямые затраты на оплату труда, накладные расходы и прямые материальные затраты, которые затем делятся на общее количество произведенных единиц.

- Переменная стоимость помогает предприятиям оценить маржинальную прибыль бизнеса, чтобы можно было провести анализ безубыточности. Благодаря этому бизнес определяет общее количество единиц продукции, которые должны быть произведены, чтобы помочь им получить прибыль.

- Переменные затраты не включают поглощение или постоянные затраты бизнеса; следовательно, эта часть калькуляции исключается из расчета производственных затрат.

Объяснение учета переменных затрат

Переменные затраты или удельные затраты — это метод учета затрат, при котором затраты на производство напрямую зависят от выпуска. Постоянные производственные затраты не учитываются для учет переменных затрат .

Помогает компании определить маржу вклада Маржа вклада Маржа вклада — это метрика, показывающая, насколько чистые продажи компании вносят вклад в постоянные расходы и чистую прибыль после покрытия переменных расходов. В результате мы вычитаем общие переменные расходы из чистых продаж при расчете вклада продукта, что в конечном итоге помогает анализу безубыточности, который можно провести, чтобы определить количество единиц, которые необходимо продать, чтобы забронировать товар. выгода.

В результате мы вычитаем общие переменные расходы из чистых продаж при расчете вклада продукта, что в конечном итоге помогает анализу безубыточности, который можно провести, чтобы определить количество единиц, которые необходимо продать, чтобы забронировать товар. выгода.

Кроме того, применение этой калькуляции при производстве и продаже дополнительных единиц может увеличить итоговую прибыль компании с точки зрения прибыли, поскольку единицы не будут стоить компании каких-либо дополнительных постоянных затрат на производство. Переменная стоимость исключает постоянные или абсорбционные затраты, и, следовательно, прибыль, скорее всего, увеличится за счет денег, полученных от продажи дополнительных предметов.

Формула

Учет переменных затрат рассчитывается как сумма прямых затрат на оплату труда, прямых затрат на сырье и переменных производственных накладных расходов, деленная на общее количество произведенных единиц.

Формула расчета переменных затрат = (Прямые затраты на оплату труда + Прямые затраты на сырье + Переменные производственные накладные расходы)/Количество произведенных единиц.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью будет гиперссылкой

Например:

)

Как рассчитать?

Калькулятор переменных затрат можно использовать, выполнив шаги, описанные ниже.

Формула расчета переменных затрат может быть рассчитана в следующие пять шагов:

- Во-первых, прямые затраты на оплату труда относятся непосредственно к производству. Прямые затраты на рабочую силу определяются в зависимости от ставки, уровня квалификации и количества часов, затраченных на производство. Тем не менее, стоимость может быть извлечена из отчета о прибылях и убытках.

- Во-вторых, необходимо определить тип требуемого материала, а затем количество материала, которое будет использоваться в производстве каждой единицы, чтобы определить цену за единицу этих материалов.

Однако прямые затраты на сырье также могут быть извлечены из отчета о прибылях и убытках.

Однако прямые затраты на сырье также могут быть извлечены из отчета о прибылях и убытках. - В-третьих, определите другую оставшуюся переменную часть производственных накладных расходов из отчета о прибылях и убытках.

- Теперь определите наиболее важную часть формулы, а именно количество единиц, которые были произведены, исходя из сведений о производстве, прилагаемых к годовому отчету.

- Наконец, сложите прямые затраты на рабочую силу, прямые затраты на сырье и переменные производственные накладные расходы и разделите сумму на количество произведенных единиц.

Давайте обсудим несколько простых и сложных примеров, чтобы понять учет переменных затрат в деталях. 1

XYZ Limited — компания, производящая одежду для людей элитного класса, проживающих в современном городе. Управленческий бухгалтер предоставляет следующие данные, проверенные финансовым директором компании:

- Сырье на единицу ткани = 10 долларов США

- Затраты на рабочую силу на единицу ткани = 6 долларов США

- Общие фиксированные затраты за период = 500 000 долларов США (избыточно)

- Заработная плата отдела продаж за период = 250 000 долларов США (избыточно) )

- Прочие прямые затраты (накладные расходы) на единицу ткани = $4

Следовательно, формула расчета переменных затрат = Сырье на единицу ткани + Затраты на рабочую силу на единицу ткани + Другие прямые затраты (накладные расходы) на единицу ткани

- = 10 долларов США + 6 долларов США + 4 доллара США

- = 20 долларов США за единицу ткани

Пример № 2

ABC Limited — производитель чехлов для мобильных телефонов. В настоящее время компания получила заказ на 1 000 000 мобильных чехлов на общую сумму контракта 350 000 долларов США. Однако в компании не уверены, является ли заказ выгодным предложением. Ниже приведены выдержки из отчета о прибылях и убытках предприятия за календарный год, заканчивающийся в декабре 2017 года:

В настоящее время компания получила заказ на 1 000 000 мобильных чехлов на общую сумму контракта 350 000 долларов США. Однако в компании не уверены, является ли заказ выгодным предложением. Ниже приведены выдержки из отчета о прибылях и убытках предприятия за календарный год, заканчивающийся в декабре 2017 года:

- Сырье = 300 000 долл. США

- Стоимость труда = 150 000 долл. США

- Машины = 100 000 долл. США

- Страхование = 50 000 долл. США

- Оборудование = 100 000 долл. США

- (фиксированные накладные расходы) = 400021

- утилиты (Вариант. Произведено покрытий = 2 000 000

Теперь, на основе приведенной выше информации расчет будет,

- Формула переменных затрат = (Сырье + Стоимость рабочей силы + Коммунальные услуги (накладные расходы)) ÷ Количество произведенных мобильных покрытий

- = (300 000 долл. США + 150 000 долл. США + 150 000 долл. США) ÷ 2 000 000

- = 0,30 долл.

США за мобильный кейс

США за мобильный кейс - В соответствии с контрактной ценой цена за единицу = 350 000 долл. США / 1 000 000 = 0,35 долл. США за мобильный кейс.

Следовательно, стоимость ниже предложенной в договоре цены, а значит, заказ можно принять.

Пример #3

PQR — это шоколадная фабрика, которая располагает информацией о затратах, продажах и производстве в соответствии с приведенным ниже шаблоном.

В приведенном ниже шаблоне указаны данные шоколадной фабрики.

Используя приведенные выше данные, мы сначала вычислим вычислить общие переменные затраты. общая себестоимость и рентабельность. Формула общих переменных затрат = количество произведенных единиц x переменные затраты на единицу. Подробнее.

расчет-

В приведенном ниже шаблоне Excel мы использовали расчет для определения переменных затрат шоколадной фабрики.

расчет-

Переменная стоимость против абсорбционной стоимости

Затраты на производство всегда являются фактором, который предприятия хотят усовершенствовать, поскольку этот фактор в конечном итоге определяет прибыльность и их общий рост на рынке. Как переменные, так и абсорбция являются факторами, которые часто ошибочно понимают друг за друга. Однако важно понимать различия между ними.

Как переменные, так и абсорбция являются факторами, которые часто ошибочно понимают друг за друга. Однако важно понимать различия между ними.

Давайте поймем, почему предприятия используют как поглощение, так и калькулятор переменных затрат через обсуждение ниже.

Переменные затраты

- Переменные затраты учитывают только прямые затраты, понесенные при производстве продукта. Его также часто называют прямой калькуляцией.

- Они часто используются для внутренней отчетности. Управленческие решения принимаются на основе затрат, понесенных на уровне производства, и руководство всегда хочет убедиться, что переменные затраты максимально минимизированы.

- Учет переменных затрат включает только переменные производственные затраты, которые должны быть связаны с запасами, себестоимостью проданных товаров и незавершенным производством.

- Он вычисляет разницу между продажами и переменной себестоимостью продаж для получения суммы.

Поглощение затрат

- Поглощение затрат включает как переменные, так и постоянные производственные затраты. Его также называют полной калькуляцией.

- Расчет затрат на поглощение используется для внешних заинтересованных сторон и даже для подачи налоговых деклараций. Он соответствует Общепринятым принципам бухгалтерского учета (GAAP) и Международным стандартам финансовой отчетности (IFRS).

- Он основан на стандартах внешней отчетности, установленных внешними организациями, такими как государственные учреждения и регулирующие органы.

- Включает все затраты на производство и запасы незавершенного производства.

- Поглощающая себестоимость используется для определения чистой прибыли организации.

Часто задаваемые вопросы (FAQ)

Почему переменные затраты важны?

Переменные затраты важны, потому что они помогают менеджерам лучше понять отчет о прибылях и убытках, что в дальнейшем помогает им накапливать гораздо более глубокий анализ затрат-прибыли-объемов.

Каковы преимущества переменных затрат для стратегического планирования бизнеса?

Переменная стоимость помогает предприятиям лучше планировать управленческие полномочия, контроль затрат и прямой анализ каждой дополнительной стоимости, понесенной в процессе производства. Кроме того, это помогает им принимать разумные ценовые решения.

В чем разница между абсорбционными и переменными затратами?

Поглощающая себестоимость включает постоянные затраты, связанные с общим количеством произведенных товаров, тогда как переменные затраты включают прямые затраты, понесенные в связи с проданными товарами, за исключением постоянных накладных расходов.

Рекомендуемые статьи:

В этой статье рассказывается, что такое переменная стоимость. Здесь мы обсудим его примеры, как рассчитать, формулу и сравнить с абсорбционной стоимостью. Вы можете узнать больше о финансовом анализе из следующих статей –

- Формула для себестоимости проданных товаров

- Формула удельной маржи

- Расчет альтернативной стоимости

Формула стандартной стоимости | Пошаговый расчет с примерами

Формула стандартной стоимости относится к формуле, используемой компаниями для расчета себестоимости продукции или услуг, производимых компанией.

Согласно формуле нормативная себестоимость продукции рассчитывается путем сложения стоимости прямых материальных затрат, стоимости прямых затрат на оплату труда, суммы суммы переменных накладных расходов и суммы суммы постоянных накладных расходов за период.

Содержание

- Формула для расчета общей стандартной стоимости

- Calculation of Standard Cost (Step by Step)

- Examples

- Example #1

- Example #2

- Example #3

- Relevance and Uses

- Recommended Articles

Standard Cost = Direct Стоимость материалов + Прямые затраты на оплату труда + Переменные накладные расходы + Фиксированные накладные расходы

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Формула стандартной стоимости (wallstreetmojo. com)

com)

Расчет стандартной стоимости (пошагово)

выполнение операции в нормальных условиях и выводится компанией из исторического анализа данных или из времени и исследований движения. Читать далее более распространен в обрабатывающей промышленности, и для того, чтобы рассчитать то же самое, нам нужно следовать приведенным ниже шагов:

Чтобы рассчитать стандартную стоимость, нам необходимо выполнить следующие шаги:

- Определите все прямые затраты, связанные с себестоимостью производства, и если эти затраты будут, если они не будут понесены, то производственный процесс будет иметь затронуто.

- Расчет стандартного количества и нормо-часов на основе фактического объема производства.

- Разделите эти затраты на три основные группы: Материалы, Труд и Накладные расходы, а затем накладные расходы можно разделить на постоянные и переменные.

- Возьмите общую стоимость, которую вы рассчитали на шаге 3, которая будет общей стандартной стоимостью фирмы.

Примеры

Вы можете скачать этот шаблон Excel с формулой стандартных затрат здесь – Шаблон Excel с формулой стандартных затрат

Пример №1

Ниже приведена сводка, полученная от PQR Ltd., которая занимается производством хлопка. Вам необходимо рассчитать общую стандартную стоимость.

- Цена (за кг): 13,20

- Количество (KGS): 480,00

- часов: 360,00

- СКОРОСТЬ: 10,80

- Выход (кг): 240,00

Решение:

Сначала, нам нужно, чтобы вычислять. со стандартными тарифами.

Расчет стандартного количества и нормо-часов

Расчет прямых затрат на материалы можно выполнить по приведенной ниже формуле:

Формула прямых затрат на материалы = SQ * SP

- =384*13,20

- = 5 068,80

Расчет прямых затрат на оплату труда можно выполнить по приведенной ниже формуле: заработная плата и другие льготы своим сотрудникам в зависимости от выполняемой ими задачи, которые непосредственно связаны с производством продукции или предоставлением услуг. Подробнее Формула = SH * SR

Подробнее Формула = SH * SR

- = 288,00*10,80

- = 3,110,40

Следовательно, расчет общей стандартной стоимости, которую вы можете сделать следующим образом,

= 5068,80+3110,40

. Общая стандартная стоимость = 8179,20

Следовательно, общая стандартная стоимость будет равна 5068,80 + 3110,40, 8179,20.

Пример #2

Компании Khaleel, работающие в сфере производства стальных труб, обеспокоены ростом стоимости и хотят составить бюджет, начиная с этого года. Поэтому компания предоставила вам приведенную ниже информацию и попросила рассчитать общую бюджетную или стандартную стоимость.

| Particulars | Standard/Budgeted | Actual |

|---|---|---|

| Price (per kg) | 660. 00 00 | 500.00 |

| Quantity (in kgs) | 800,00 | 600,00 |

| часы | 12000,00 | 14000,00 |

| .0431 Output (in kgs) | 1000.00 | 1600.00 |

| FOH rate per hour | 240.00 | 220.00 |

| FOH | 60000.00 | 50000.00 |

Solution

We need to рассчитать стандартное количество и часы, а затем умножить их на стандартные ставки.

Расчет стандартного количества и нормо-часов

Расчет прямых затрат на материалы можно выполнить по следующей формуле:

Формула прямых материальных затрат = SQ * SP

- = 1280 * 660

- = 8 44 800,00

Расчет прямых затрат на оплату труда можно выполнить по формуле ниже относятся к общим затратам, понесенным компанией для выплаты заработной платы и других пособий своим сотрудникам в связи с выполняемыми ими задачами, которые непосредственно связаны с производством продукции или предоставлением услуг. Подробнее Формула = SH * SR

Подробнее Формула = SH * SR

- = 19200,00*500

- = 96 000,00 000,00

Расчет фиксированных затрат на накладные расходы. Вы можете сделать ниже формулы,

Фиксированные затраты на наполнение.

Следовательно, расчет общей стандартной стоимости, которую вы можете сделать следующим образом,

= 844800,00+9600000.00+2880000,00

Всего будет0012 =13324800,00

Таким образом, общая стандартная стоимость будет равна 8 44 800 + 96 00 000 + 28 80 000, что составляет 1 33 24 800.

Пример #3

Gold ltd пытается увеличить свою валовую прибыль Маржа валовой прибыли Маржа валовой прибыли — это коэффициент, который рассчитывает прибыльность компании после вычета прямой стоимости проданных товаров из выручки и выражается в процентах. продаж. В нем не учитываются никакие другие расходы, кроме себестоимости проданных товаров. Подробнее; однако сделать то же самое им не удалось, и теперь они хотят проанализировать ее проблему. Следовательно, он решил пересмотреть свои вопросы, связанные с производственными затратами, если таковые имеются. Ниже приведены подробности, и они сначала хотят посчитать, чтобы проверить, не завышена ли общая нормативная стоимость?

Подробнее; однако сделать то же самое им не удалось, и теперь они хотят проанализировать ее проблему. Следовательно, он решил пересмотреть свои вопросы, связанные с производственными затратами, если таковые имеются. Ниже приведены подробности, и они сначала хотят посчитать, чтобы проверить, не завышена ли общая нормативная стоимость?

| Particulars | Standard/Budgeted | Actual |

|---|---|---|

| Price (per kg) | 10.65 | 12.00 |

| Quantity (in kgs) | 3000.00 | 3600.00 |

| Hours | 3600.00 | 3300.00 |

| Rate | 6.00 | 4. 50 50 |

| Output (in kgs) | 7500.00 | 8100.00 |

| FOH rate per hour | 7.50 | 9.00 |

| FOH | 15000.00 | 21000.00 |

You are required to calculate the total standard cost.

Решение

Нам нужно рассчитать стандартное количество и количество часов, а затем умножить их на стандартные ставки.

Расчет стандартного количества и нормо-часов

Расчет прямых затрат на материалы можно выполнить по приведенной ниже формуле:

Прямые затраты на материалыПрямые затраты на материалыПрямые затраты на материалы — это общие затраты, понесенные компанией при покупке сырья, наряду со стоимостью других компонентов, включая упаковку, доставку и складские расходы, налоги и т. д., которые связаны непосредственно с изготовлением и выпуском различной продукции компании. Подробнее = SQ * SP

д., которые связаны непосредственно с изготовлением и выпуском различной продукции компании. Подробнее = SQ * SP

- = 3240,00*10,65

- = 34 506,00

Расчет прямых затрат на рабочур можно сделать, используя приведенную ниже формулу:

Переменные накладные расходы = SR * AO

- = 6 * 8100

- = 48 600,00

Расчет фиксированных накладных расходов можно выполнить, используя приведенную ниже формулу:0004

Фиксированные накладные расходы = SH * FSR

- = 3888,00 * 7,50

- = 29,160

Поэтому расчет общей стандартной стоимости вы можете сделать следующим образом,

= 34506,00+2338288.00+233828.00+2338288.00+2338288.00+2338.00+2338.00+2338.00+2338.00+233828.00+4838288.00+483828.00+483828.00+483828.00+483828.00+483828.00+483828.00+483828.00.

Общая стандартная стоимость составит —

- = 135594,00

Таким образом, общая стандартная стоимость составит 34 506 + 23,328 + 48 600 + 29,160, что составляет 1,35,594,00 9000 9004 45,600 + 29,160. 0046

0046

Обычно отмечается, что вместо распределения фактических затрат на прямой труд, прямые материалы и производственные накладные расходы Производственные накладные расходы Производственные накладные расходы представляют собой сумму всех косвенных затрат, связанных с производством продукта, таких как налог на имущество на производственных помещениях, вознаграждения обслуживающий персонал, аренда производственного помещения и т.д. читать далее, будь то фиксированная или переменная, к товарам многие производители относят стандартную или ожидаемую стоимость. Это будет означать, что себестоимость проданных товаров производителемСтоимость проданных товаровСебестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных на проданные товары или услуги, включая прямые расходы, такие как сырье, прямые затраты на оплату труда и другие прямые затраты. Однако он исключает все косвенные расходы, понесенные компанией.

читать далее, и запасы должны начинаться с сумм, отражающих стандартные затраты, а не фактические затраты на продукт.

Наоборот, производители все равно должны нести фактические затраты на продукцию. Следовательно, между нормативными затратами и фактическими затратами всегда должны быть различия, и эти различия можно назвать отклонениями; позже руководство может проанализировать, были ли эти затраты благоприятными или неблагоприятными.

Рекомендуемые статьи

Эта статья представляет собой руководство по формуле стандартных затрат. Мы обсуждаем расчет общей стандартной стоимости с использованием ее формулы, практических примеров и загружаемого шаблона Excel. Вы можете узнать больше о финансовом анализе из следующих статей —

- Формула предельного продукта трудаФормула предельного продукта трудаФормула предельного продукта труда рассчитывает изменение уровня выпуска продукции компании при приеме на работу нового работника. Предельный продукт труда рассчитывается путем деления общей стоимости продукта на разницу в труде.Подробнее

- Безубыточные продажиБезубыточные продажиБезубыточные продажи — это продажи, при которых общий доход компании равен ее общим расходам, что приводит к нулевой прибыли.

Об авторе