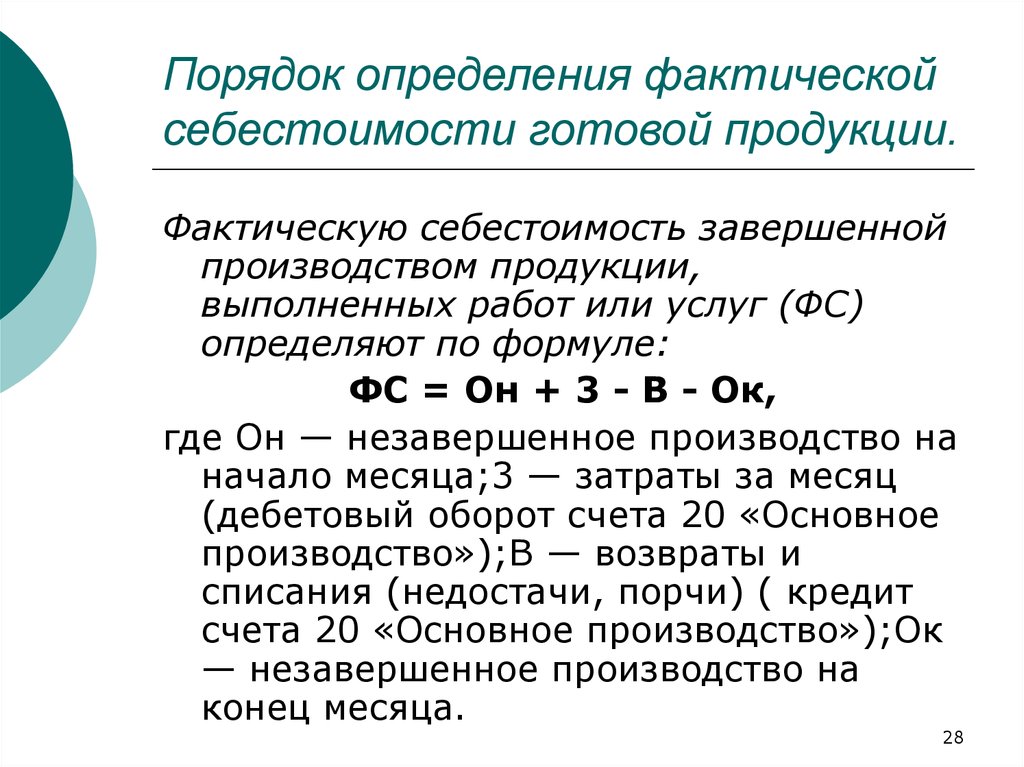

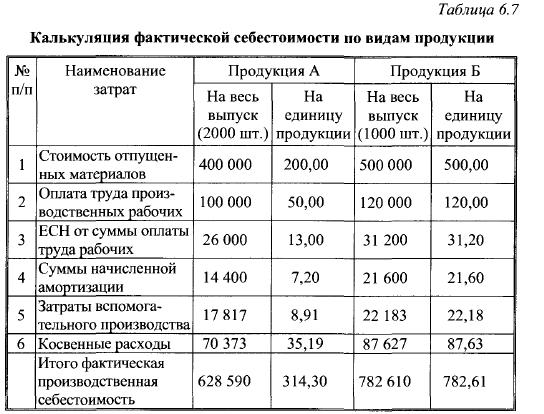

Расчет себестоимости готовой продукции: Расчет себестоимости продукции на примере

Расчет себестоимости в 1С:ERP — обзор решения с ЭтикетСервис

Время на прочтение статьи: до 7 минут

Нет времени читать сейчас?

Мы отправим Вам на почту!

В программном решении 1С:ERP организован контроль движения и применения всех материальных ресурсов предприятия, которые обеспечивают производственную деятельность.

Внедрение 1С:ERP-решения позволит значительно упростить анализ расходов и затрат предприятия, а также расчет себестоимости продукции. Очень важно при этом, что затраты и себестоимости рассчитываются предельно точно, причем учитываются показатели оперативного учета.

Функциональные возможности системы 1С:ERP

Учет фактических затрат предприятия

Оперативный количественный учет ресурсов в незавершенном производстве с детализацией до партии запуска (маршрутного листа)

Учет фактических остатков незавершенного производства на конец отчетного периода в необходимых разрезах

Способы распределения затрат на себестоимость выпускаемой продукции и выполняемых работ, на производственные затраты, направления деятельности, на расходы будущих периодов

Расчет фактической себестоимости выпуска за период

Данные о структуре себестоимости продукции, полуфабрикатов

Предварительная суммовая оценка себестоимости выпуска в течение отчетного периода

Обособленный учет себестоимости по заказам

Отчеты для расчета себестоимости в подсистеме «Производство»

Себестоимость выпущенной продукции

С детализацией по статьям калькуляции

Плановая и фактическая себестоимость

Для план-фактного анализа и выявления отклонений в структуре себестоимости

В подсистеме «Финансовый результат и контроллинг» отдельным блоком вынесено «Закрытие месяца». В этом процессе процедура расчет себестоимости фигурирует как один из этапов. Как только распределены постатейные и номенклатурные затраты, мы можем получить стоимость выпуска готовой продукции. Соответственно, в конце периода в процедуре «Закрытие месяца» выполняется расчет себестоимости. И прежде чем начать анализ себестоимости, в программе следует проверить все пункты по закрытию месяца на наличие ошибок. Логично, что начинать расчет себестоимости неправильно без точного распределения затрат.

В этом процессе процедура расчет себестоимости фигурирует как один из этапов. Как только распределены постатейные и номенклатурные затраты, мы можем получить стоимость выпуска готовой продукции. Соответственно, в конце периода в процедуре «Закрытие месяца» выполняется расчет себестоимости. И прежде чем начать анализ себестоимости, в программе следует проверить все пункты по закрытию месяца на наличие ошибок. Логично, что начинать расчет себестоимости неправильно без точного распределения затрат.

При помощи документа «Расчет себестоимости товаров» можно провести 2 варианта расчетов в разрезе статей калькуляции – предварительный и фактический. Документ «Расчет себестоимости товаров» входит в состав регламентных операций по закрытию месяца.

Предварительный расчет можно проводить до момента закрытия периода для того, чтобы предварительно видеть стоимость выпуска готовой продукции, стоимостную оценку выбытия номенклатурных позиций, списание материалов со складов подразделений.

Для предварительного расчета себестоимости должна быть включена соответствующая опция, которая укажет, что нужно рассчитывать предварительную себестоимость регламентным заданием.

В течение периода в отчетах будут отражены предварительные оценки, исходя из прямых и средней стоимости закупки.

Фактический расчет осуществляется непосредственно в процедуре закрытие периода. При фактическом виде расчета можно выбрать метод оценки стоимости списания материальных ценностей:

Средняя за месяц – стоимость списания ТМЦ определяется по средней цене за отчетный период (средневзвешенная оценка)

ФИФО (средневзвешенная оценка) – стоимость списания по ФИФО определяется для партии выбывших товаров

ФИФО (скользящая оценка) – стоимость списания товаров по ФИФО определяется в рамках полноценного партионного учета

В конце месяца, когда выполняется расчет себестоимости формируются фактические оценки. Здесь важен тот метод оценки стоимости, который указан в учетной политике организации.

Вообще без анализа и расчета себестоимости продукции невозможно оценить и сформировать отчет о финансовом результате производственной деятельности организации. Понять, каким образом были использованы ресурсы предприятия можно только тогда, когда все производственные процессы, использующие выбранный ресурс, завершены. И только на основании полученных данных оперативного учета будет экономически обосновано использование ресурсов, определена калькуляционная статья затрат и проведен расчет себестоимости.

Смотрите подробный видеоурок на тему «Расчет и состав себестоимости»

Будьте эффективны с 1С:ERP Управление предприятием для Беларуси! Делайте ставку на инновационное решение и будьте первыми в своей нише!

Заказать демо

Backflush-расчет себестоимости — Supply Chain Management | Dynamics 365

- Статья

- Чтение занимает 9 мин

В этой статье рассматривается понятие backflush-расчета себестоимости, используемого для бережливого производства.

Калькуляция затрат для бережливого производства позволяет использовать в производственном потоке метод накопления затрат, который известен как backflush-расчет себестоимости. В методе backflush-расчета себестоимости основные материалы, которые потребляются, накапливаются на счете затрат незавершенного производства (НЗП) производственного потока. Используется группа складских моделей стандартных затрат. Продукты, которые получены из производственного потока, вычитаются из НЗП по их стандартной себестоимости. Основное различие между backflush-расчетом себестоимости и стандартной себестоимостью состоит в том, что для backflush-расчета себестоимости расхождения не рассчитываются на канбан или готовый продукт. Вместо этого отклонения рассчитываются для производственного потока за определенный период. Этот метод вводит понятие действительной бережливости для отчетности по потреблению материалов. Специальное скомплектованные количества материала не включаются в отчет для канбана или производственного заказа.

Настройка backflush-расчета себестоимости

Для включения расчета себестоимости необходимо выполнить следующую настройку:

- Настройка счетов НЗП для производственной группы и производственного потока.

- Назначение категории затрат группе ресурсов. Необходимо назначить категорию затрат категории времени выполнения производственной ячейки. Для определения расхождений по мероприятиям необходимо создать категорию затрат для каждой производственной ячейки. Категории затрат для настройки и количества не учитываются при расчете себестоимости для бережливого производства. Счета НЗП по группам ресурсов игнорируются в backflush-расчете себестоимости. Для субподрядных мероприятий категория затрат не требуется. Вместо этого используется группа затрат, назначенная активной услуге.

- Назначение групп затрат.

Чтобы включить сегментацию вклада затрат в производственном потоке, необходимо назначить группы затрат по типам групп затрат:

Чтобы включить сегментацию вклада затрат в производственном потоке, необходимо назначить группы затрат по типам групп затрат:- Группа затрат на основные материалы — для основных материалов требуется группа затрат, определяющая категорию материалов для расчета себестоимости. Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по основным материалам.

- Группа затрат на основное производство — группа затрат на основное производство учитывает вклад прямой себестоимости операционных ресурсов для производственного потока. Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по затратам на основное производство.

- Группа косвенных затрат — группа косвенных затрат необходима для расчета вклада косвенных затрат для производственного потока. Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по косвенным затратам.

- Группа затрат основного субподряда — эта группа затрат для услуг обеспечивает агрегированное представление назначенных затрат и НЗП, а также определяет отклонения затрат по субподрядным услугам.

- Группа затрат для готового продукта — для готовой продукции требуется группа затрат, определяющая категорию продукта для расчета себестоимости. Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по категории продукта. Стандартная себестоимость для продуктов рассчитывается с помощью расчета затрат, который основан на спецификации (BOM) и правилах производственного потока и канбана или на маршруте.

Лист калькуляции себестоимости

Лист калькуляции затрат моделирует структуру затрат для компании и построен с помощью групп затрат для классификации затрат. Лист калькуляции затрат имеет различные формы. Он указывает сведений о затратах в соответствии со структурой, заложенной в нем. На листе калькуляции себестоимости также определяется формула, которая используется для расчета косвенных затрат. Формула расчета может основываться на количестве, весе, объеме или стоимости.

- Определение версии расчета себестоимости.

В версии расчет себестоимости компания определяет, как должен осуществляться учет затрат. Версия расчета себестоимости может содержать набор записей стандартной себестоимости или набор записей запланированных затрат, в зависимости от типа расчета себестоимости, назначенного для версии расчета себестоимости. Версия расчета себестоимости, используемая для учета затрат для бережливого производства, должна основываться на стандартных затратах.

В версии расчет себестоимости компания определяет, как должен осуществляться учет затрат. Версия расчета себестоимости может содержать набор записей стандартной себестоимости или набор записей запланированных затрат, в зависимости от типа расчета себестоимости, назначенного для версии расчета себестоимости. Версия расчета себестоимости, используемая для учета затрат для бережливого производства, должна основываться на стандартных затратах. - Назначение группы складских моделей для выпущенных продуктов. Всем продуктам, которые относятся к производственному потоку, должны быть назначены группе складских моделей, которая использует группу складских моделей Стандартная себестоимость. Стандартная себестоимость учитывается для каждого сайта и даты активации. Для шаблонов продуктов группу складских моделей можно выбрать, если стоимость учитывается для каждого варианта шаблона продукта.

- По определению субподрядные услуги является нескладируемыми услугами.

Субподрядные мероприятия не имеют группы складских моделей. Чтобы правильно участь стоимость субподрядных мероприятий, необходимо убедиться, что мероприятие услуги принадлежит группе складских моделей, в которой складской политике присвоено значение Учитываемый в запасах продукт = False.

Субподрядные мероприятия не имеют группы складских моделей. Чтобы правильно участь стоимость субподрядных мероприятий, необходимо убедиться, что мероприятие услуги принадлежит группе складских моделей, в которой складской политике присвоено значение Учитываемый в запасах продукт = False.

Для выпускаемых продуктов расчет затрат на основе производственного потока требует, чтобы модель стандартных затрат велась для услуг, которые связаны к субподрядными мероприятиями. Группа затрат, назначенная этим услугам, используется для определения отклонений стоимости для субподрядных мероприятий.

Расчет затрат для бережливого производства

Для продуктов, которые предоставляются вне производственного потока, расчет спецификации должен основываться на версию маршрута или производственном потоке. Расчет спецификации рассчитывает себестоимость продукта и связанные декомпозиции ресурсов и материалов, которые необходимы для создания продукта. Вычет из счета НЗП для производственного потока выполняется с помощью разбиения продукции по группам номенклатур и затрат.

Расчет, который основан на производственном потоке

Бережливое производство для Dynamics 365 Supply Chain Management не зависит от маршрутов. Расчет себестоимости для продуктов, поставляемых с производственного потока, может основываться на самом производственном потоке. Чтобы можно было сделать расчет, должно быть создано правило канбана, предоставляющее продукт из производственного потока. Если продукт может поставляться из нескольких производственных потоков на том же сайте на дату расчета, можно выбрать производственный поток для расчета спецификации. На странице Производственный поток по умолчанию можно настроить производственный поток по умолчанию для каждой номенклатуры. Если для одного продукта в одном производственном потоке имеется несколько правил канбана, которые активны на дату расчета, расчет выбирает первое правило канбана, активное для расчета.

Расчет, основанный на маршруте

Расчет на основании маршрута так же допустим, как и расчет на основе производственного потока. Однако расчет на основании маршрута не использует функцию расчета себестоимости для бережливого производства. Маршрут должен использовать требования к ресурсам для групп ресурсов. Чтобы избежать систематических расхождения, следует также использовать те же производственные ячейки или по крайней мере те же категории затрат. Опять же, следует избегать категорий затрат для настройки и количества. Они не позволяют рассчитать затраты в более детализированном разбиении, чем backflush-расчет себестоимости для бережливого производства. Чтобы определить, какой вариант (производственный поток или маршрут) следует использовать для расчета затрат, рассмотрим результаты детализации затрат. Версия, которая как можно ближе к реальности и создает в целом меньшее количество расхождений, является лучшим вариантом. В среде бережливого производства, где продукт предоставляется одним производственным потоком и одним правилом канбана, расчет на основе производственного потока, вероятно, позволяет получить более точные результаты.

Однако расчет на основании маршрута не использует функцию расчета себестоимости для бережливого производства. Маршрут должен использовать требования к ресурсам для групп ресурсов. Чтобы избежать систематических расхождения, следует также использовать те же производственные ячейки или по крайней мере те же категории затрат. Опять же, следует избегать категорий затрат для настройки и количества. Они не позволяют рассчитать затраты в более детализированном разбиении, чем backflush-расчет себестоимости для бережливого производства. Чтобы определить, какой вариант (производственный поток или маршрут) следует использовать для расчета затрат, рассмотрим результаты детализации затрат. Версия, которая как можно ближе к реальности и создает в целом меньшее количество расхождений, является лучшим вариантом. В среде бережливого производства, где продукт предоставляется одним производственным потоком и одним правилом канбана, расчет на основе производственного потока, вероятно, позволяет получить более точные результаты. Для продуктов, которые могут поставляться бережливым производством и производственными заказами на том же объекте или который может иметь несколько производственных потоков или несколько правил канбана в одном потоке, расчет может быть более точными, если он основан на версии маршрута, которая создана специально для расчета затрат, а не для производства. Расчет производственного потока должен использоваться для расчета продуктов, которые включают субподряд. Модели стоимости для субподряда через заказы на производство и субподряд в бережливом производстве используют два различных подхода. Бережливое производство вводит новый тип группы затрат, Прямой аутсорсинг, для расчета субподрядных услуг.

Для продуктов, которые могут поставляться бережливым производством и производственными заказами на том же объекте или который может иметь несколько производственных потоков или несколько правил канбана в одном потоке, расчет может быть более точными, если он основан на версии маршрута, которая создана специально для расчета затрат, а не для производства. Расчет производственного потока должен использоваться для расчета продуктов, которые включают субподряд. Модели стоимости для субподряда через заказы на производство и субподряд в бережливом производстве используют два различных подхода. Бережливое производство вводит новый тип группы затрат, Прямой аутсорсинг, для расчета субподрядных услуг.

Материальное потребление

При потреблении материалов из запасов в НЗП стоимость материала добавляется в НЗП по его фактическое стандартной себестоимости для группы затрат. Эта операция выполняется в следующих случаях:

- Расходы Канбан разносятся для строк комплектации Канбана, которые обновляют запасы.

- Завершены задания на перемещение, которые обновляют запасы при комплектации, но не при поступлении (перемещение материалов со склада в НЗП).

Получение продуктов из производственного потока

Продукты получаются из производственного потока при выполнении следующих условий:

- Завершены задания процесса, у которых для параметра Обновление запасов при поступлении задано значение Да.

- Завершены задания перемещение, которые обновляют запасы при поступлении, но у которых для параметра Обновление запасов при комплектации задано значение Нет (перемещение из НЗП на склад). Этот параметр позволяет получать любые продукты из производственного потока, независимо от настройки спецификаций и маршрута. Этот процесс просто следует физическим потокам. Этот параметр особенно подходит для получения побочных продуктов, сопутствующих продуктов или отходов из производственного потока и для соответствующей корректировки баланса затрат НЗП производственного потока.

Продукты, которые получены из производственного потока, вычитаются из НЗП.

Продукты в НЗП

Модель НЗП бережливого производства позволяет использовать статус единицы обработки канбана для управления материалами, незаконченными продуктами и готовыми продуктами, которые являются частью НЗП.

- Назначено — канбан может иметь потребленный материал, который будет учтен в НЗП.

- Получено — если канбан ссылается на последнее мероприятие, в котором для параметра Обновление запасов при поступлении установлено значение Нет, он представляет полную единицу обработки продукта или незаконченный продукт, который не зарегистрирован в запасах.

Обратите внимание, что материал в НЗП не отображается в полях просмотра запасов в наличии. Тем не менее он отображается в обзоре количества канбанов.

Использование продуктов в НЗП

Продукты в НЗП потребляются, когда соответствующие единицы обработки канбана становятся пустыми. Сигнал пустого канбана не создает активную проводку учета затрат, но вступит в силу при выполнении следующего backflush-расчета себестоимости. Пустые единицы обработки канбана больше не включаются в запасы в наличии, поэтому учитываются как потребленные в пределах периода.

Сигнал пустого канбана не создает активную проводку учета затрат, но вступит в силу при выполнении следующего backflush-расчета себестоимости. Пустые единицы обработки канбана больше не включаются в запасы в наличии, поэтому учитываются как потребленные в пределах периода.

Автоматическая регистрация исчерпания

Запланированные канбаны или канбаны событий можно настроить на автоматическую регистрацию исчерпания в правиле канбана:

- Когда получены единицы обработки — по умолчанию для запланированных канбанов материал объявляется как потребленный после завершения последнего задания канбана. Для фиксированных канбанов этот параметр рекомендуется только для канбанов с одной ячейкой, поскольку он возвращает карту для источника спроса всегда, когда канбана получается в конечном месте назначения.

- Когда зарегистрирована исходная потребность — этот параметр доступен только для канбанов событий и является параметром по умолчанию для них.

В связи с НЗП этот параметр удобен для сохранения чистоты НЗП, потому что канбаны для компонентов в НЗП автоматически очищаются и, следовательно, потребляются из НЗП, когда родительский канбан подготовлен.

В связи с НЗП этот параметр удобен для сохранения чистоты НЗП, потому что канбаны для компонентов в НЗП автоматически очищаются и, следовательно, потребляются из НЗП, когда родительский канбан подготовлен.

В заключение, единицы обработки канбана могут быть назначены (= в процессе), получены (= полный,) или очищены. Частичная очистка не предусмотрена. Таким образом, чтобы обеспечить точную регистрацию потребления, важно ограничить количества продуктов канбана, чтобы они были меньше, чем потребление за период. Продукты, которые перемещаются в цех большими партиями, которые покрывают потребность за несколько дней или недель, не должны потребляться в НЗП. Вместо этого эти продукты должны учитываться в запасах.

Backflush-расчет себестоимости

Необходимо запускать backflush-расчет себестоимости, чтобы периодически оценивать НЗП и создавать статус завершения периода, который рассчитывает отклонения материалов, трудозатрат и косвенных затрат. Расчетные отклонения разносятся на счета отклонений. В процессе backflush-расчета себестоимости все производственные потоки юридического лица используются в одном пакетном прогоне. При выполнении backflush-расчета себестоимости в пакете обработка может вестись несколькими вычислительными потоками по производственным потокам. Период backflush-расчета определяется датой окончания. Нельзя разнести новые проводки на дату, когда был выполнен backflush-расчет себестоимости. Никогда не следует запускать backflush-расчет себестоимости для текущей даты до фактического окончания дня. В backflush-расчете себестоимости выполняются следующие действия.

В процессе backflush-расчета себестоимости все производственные потоки юридического лица используются в одном пакетном прогоне. При выполнении backflush-расчета себестоимости в пакете обработка может вестись несколькими вычислительными потоками по производственным потокам. Период backflush-расчета определяется датой окончания. Нельзя разнести новые проводки на дату, когда был выполнен backflush-расчет себестоимости. Никогда не следует запускать backflush-расчет себестоимости для текущей даты до фактического окончания дня. В backflush-расчете себестоимости выполняются следующие действия.

Определите неиспользованные количества в производственном потоке по состоянию на дату окончания периода. После запуска backflush-расчета себестоимости можно просмотреть неиспользованные количества на дату расчета себестоимости в диалоговом окне Неиспользованные количества.

Выполните расчет чистого фактического использования производственного потока за период.

Очистите НЗП от реализованного потребления ресурсов и продуктов.

Выполните расчет производственных отклонений для стандартных затрат за период. Для потребленных компонентов за период:

- Финансово обновите чистое фактическое количество материала, которое потреблено производственным потоком за период. Система выполняет обработку в порядке «первым пришел, первым ушел» (ФИФО) для отдельных складских проводок, чтобы финансово обновить физически обновленные проводки для производственного потока, пока не будет достигнуто чистое реализованное количество для периода.

- Проводки финансово разбиваются для сопоставления точного потребленного количества.

- Неиспользованное количество в производственном потоке НЗП остается в физически обновленном состоянии.

Для количества завершенного производства за период:

- Финансово обновите складские проводки для завершенного количества за период.

Для затрат на конвертацию:

- Примененные проводки затрат на конвертацию (проводки маршрута), которые были записаны для периода, финансово обновляются.

- Все прямые производственные затраты финансово обновляются. Все задания процессов канбана, которые выполнялись в течение периода, накапливаются.

- Все косвенные затраты, рассчитанные для потребленного материала в рамках периода, рассчитываются и вычитаются из НЗП. Остаток косвенных затрат разносится как расхождение.

Выполните расчет производственных отклонений для стандартных затрат. Расхождение рассчитывается по группам затрат.

Инвентаризация готовой продукции: Формула, расчет и оборот

Вот что точно сообщается о инвентаре готовой продукции. три очень хорошие вещи. И они все улучшаются, когда вы вкладываете средства в ужесточение процесса инвентаризации готовой продукции и отчетности (посмотрите, что такое инвентарь).

Итак, приступим к делу. Вот что такое запасы готовой продукции, как его рассчитать и почему это один из лучших видов запасов.

Что такое готовая продукция?

Готовая продукция – это все продукты, которые производители фактически продают покупателям, будь то поставщики или розничные торговцы. Все сырье, все предметы на каждом этапе производства завершаются инвентаризацией готовой продукции. Это также известно как инвентаризация готовой продукции.

Все сырье, все предметы на каждом этапе производства завершаются инвентаризацией готовой продукции. Это также известно как инвентаризация готовой продукции.

«Готово» — понятие относительное. Запасы готовой продукции одного производителя могут быть запасами товаров розничного продавца, запасами прямой поставки или сырьем или компонентами другого производителя. Это зависит от того, куда эти готовые товары идут после их завершения.

Становление запасов готовой продукции

Запасы готовой продукции становятся запасами готовой продукции, будучи сначала другими двумя типами производственных запасов. Вот как все это происходит.

Шаг 1: Инвентаризация сырья

Инвентаризация сырья – это все ингредиенты или основные компоненты, которые будут использоваться в производственном процессе. Они считаются сырьевыми запасами до тех пор, пока не будут объединены с человеческим трудом. В этот момент инвентарь больше не является необработанным. Он был перемещен из своей первоначальной складской среды и сейчас находится в стадии разработки.

Он был перемещен из своей первоначальной складской среды и сейчас находится в стадии разработки.

Шаг 2: Запасы незавершенного производства

Запасы незавершенного производства (известные также как незавершенное производство или незавершенное производство) — это все, что происходит с запасами между сырьем и готовой продукцией. Именно в это время происходит настоящее производство.

Существуют очень короткие или простые производственные процессы, которые не требуют специальной отчетности по запасам незавершенного производства. В таких случаях компании сразу переходят от запасов сырья к запасам готовой продукции.

Этап 3: Инвентаризация готовой продукции

Когда производственный процесс завершен, незавершенное производство становится готовым товаром. Запасы готовой продукции — это то, от чего зависят производители для получения дохода. После завершения эти товары могут быть отправлены, и пришло время сосредоточиться на отслеживании запасов. Большинству этих товаров также присваивается номер SKU.

Большинству этих товаров также присваивается номер SKU.

Как рассчитать запасы готовой продукции

Существует два типа запасов готовой продукции: один в начале отчетного периода и один в конце. Всякий раз, когда кто-либо говорит о расчете запасов готовой продукции, они имеют в виду ликвидацию запасов готовой продукции.

Для определения запасов готовой продукции требуется три элемента информации:

- Начальный запас готовой продукции

- Себестоимость произведенной продукции (COGM)

- Себестоимость проданных товаров (себестоимость)

Все три из них используются в формуле запасов готовой продукции.

Как рассчитать начальный запас готовой продукции

Расчет начального запаса готовой продукции аналогичен расчету конечной готовой продукции. Вы только что сделали это в прошлом отчетном периоде.

Это потому, что начальный запас готовой продукции равен конечному запасу готовой продукции за последний период. Если вы регулярно подсчитываете запасы готовой продукции, определить начальный запас готовой продукции обычно так же просто, как просмотреть свой прошлый баланс.

Если вы регулярно подсчитываете запасы готовой продукции, определить начальный запас готовой продукции обычно так же просто, как просмотреть свой прошлый баланс.

Итак, как рассчитать запасы готовой продукции? Давайте сначала рассмотрим COGM.

Формула COGM

Формула для расчета стоимости произведенных товаров:

Прямое использование сырья + Прямое использование рабочей силы + Производственные накладные расходы + Начальный запас незавершенного производства — Конечный запас незавершенного производства

Где «прямое» относится к сырью инвентарь и труд, которые фактически составляют или собирают готовый продукт.

Себестоимость Запасы готовой продукции

Запасы готовой продукции сильно влияют на себестоимость проданных товаров (COGS). Это потому, что производитель получает доход, когда продает запасы готовой продукции. Признание этого дохода требует признания себестоимости, потому что себестоимость учитывает затраты на материалы и рабочую силу, применяемые к каждой проданной единице.

Вот отличный ресурс о том, как рассчитать себестоимость. И, короче говоря, вот формула:

Себестоимость = Начальный запас + Полученный запас — Конечный запас

Формула запаса готовой продукции

Формула запаса готовой продукции:

Запас готовой продукции = Начальный запас готовой продукции + (COGM — COGS)

BlueCart Coffee Co. закончила прошлый период с запасами готовой продукции на сумму 50 000 долларов. Это означает, что в этот период их начальный запас готовой продукции составляет 50 000 долларов.

Теперь предположим, что их себестоимость за период составляет 80 000 долларов, а их себестоимость — 60 000 долларов.

Вот как вычислить инвентаризацию готовой продукции:

Инвентаризация готовой продукции = 50 000 долл. США + 80 000 долл. США — 60 000 долл. США

Инвентаризация готовой продукции = 70 000 долл.запасы готовой продукции на начало следующего отчетного периода .

Важность подсчета запасов готовой продукции

В чем идея? В чем важность расчета запасов готовой продукции?

- Он определяет валовую прибыль и текущие активы. Запасы часто являются крупнейшим источником прибыли и текущим активом производителя. Точный подсчет текущих активов делает будущие операционные бюджеты (например, расходы на ТОиР) и финансовые бюджеты точными.

- Помогает сократить количество отходов. Если вы точно знаете, какой объем запасов может производить ваш бизнес, вы будете делать более разумные покупки сырья. Вы также сможете настроить уровень своего страхового запаса и иметь меньше временных запасов, что высвобождает денежные средства и снижает затраты на хранение.

- Повышает эффективность производства. Вы будете вести инвентаризацию, отслеживая прямые затраты на материалы и рабочую силу.

Просмотр этих исторических данных позволит вам настроить процессы, интегрировать автоматизацию и, как правило, перейти к более четкому и плавному управлению запасами. После просмотра данных вы можете обнаружить, что своевременная настройка инвентаризации или соглашение об инвентаризации, управляемом поставщиком, имеют смысл.

Запасы готовой продукции представляются в …

Запасы готовой продукции учитываются на балансе ресторана как текущие активы. Это означает, что это краткосрочные активы, предназначенные для получения дохода в течение следующих 12 месяцев.

Производственный процесс, как указано выше, состоит из нескольких этапов. Все эти шаги должны быть учтены в инвентаризационной отчетности. Существует учет сырья, учет незавершенного производства и учет запасов готовой продукции. Когда производство завершено, счет незавершенного производства кредитуется, а счет запасов готовой продукции дебетуется.

Таким образом, руководство и инвесторы могут точно оценить стоимость запасов, проанализировав каждый этап запасов на высоком уровне.

Это, что важно, дает им представление о движении денежных средств и о том, сколько денег связано с запасами. Два очень важных показателя здоровья компании.

Коэффициент оборачиваемости запасов готовой продукции

Одним из больших преимуществ обучения учету запасов готовой продукции является то, что вы можете найти скорость оборачиваемости запасов готовой продукции.

Коэффициент оборачиваемости запасов готовой продукции. Он измеряет скорость, с которой запасы готовой продукции компании продаются и заменяются (оборачиваются) в течение установленного периода времени. Вот как найти годовой коэффициент оборачиваемости запасов готовой продукции:

Коэффициент оборачиваемости запасов готовой продукции = Годовая себестоимость / Средняя стоимость запасов готовой продукции на конец месяцаКак рассчитать бюджет запасов готовой продукции учитывает непосредственное сырье, прямой труд и накладные расходы. В этом смысле он похож на расчет COGM, но не учитывает запасы незавершенного производства.

Все, что он делает, — это присваивает стоимость каждой произведенной единице на основе сырья, труда и накладных расходов. Это не накопительный показатель.

Расчет бюджета запасов готовой продукции помогает установить выгодные и конкурентоспособные цены на продаваемую продукцию. Рассмотрим снова BlueCart Coffee Co.

Прямые материалы : 3 доллара США за зеленые кофейные зерна и упаковочные материалы. Это 3 доллара за единицу. Упаковка может включать упаковку электронной коммерции.

Прямой труд : Сортировка, обжарка и упаковка кофейных зерен оптом занимает около 30 минут на один мешок. Если обжарщик зарабатывает 20 долларов в час, это 10 долларов за единицу.

Накладные расходы : Предприятие по обжарке имеет фиксированные накладные расходы в размере 7 долларов в час и переменные накладные расходы в размере 2 долларов в час. Это в общей сложности 9 долларов в час накладных расходов.

Тогда накладные расходы на единицу составляют 9 долларов, умноженные на 0,5 часа, или 30 минут, которые требуются для перехода от зеленого кофейного зерна к упакованному жареному зерну. Это 4,50 доллара за единицу.

Общая индивидуальная стоимость : 17,50 долларов США за единицу.

Общая стоимость запасов готовой продукции : 17,50 долл. США x объем запасов.

Гав. Это дорогой кофе. Но вы поняли.

Итак, каков идеальный уровень запасов готовой продукции?

Это зависит от вашего бизнеса. Но, как правило, вы хотите свести к минимуму запасы готовой продукции, чтобы снизить затраты на хранение. То, что означает «свести к минимуму», отличается для каждого бизнеса. Суть здесь в том, чтобы достаточно хорошо ознакомиться с уровнем запасов готовой продукции, чтобы сделать из него действительно полезные выводы.

Например, насколько хорошо вы продаете то, что делаете?

Сколько денег заморожено в вашем инвентаре и сколько можно высвободить?

Можете ли вы в любой момент уменьшить количество незавершенных инвентаризаций трубопровода?

Это очень важные вопросы как для бизнес-моделей B2B, так и для бизнес-моделей B2C, на которые можно ответить только при грамотном управлении запасами готовой продукции.

И когда у вас есть запасы готовой продукции, в которых вы уверены, вы можете приступить к ее оптимизации. Вы даже можете с уверенностью начать продавать свои продукты на онлайн-рынке.

Часто задаваемые вопросы о готовой продукции

Превращение сырья в товарные запасы является сутью готовой продукции. Но вам также необходимо рассматривать готовую продукцию в контексте финансового благополучия вашего бизнеса. Узнайте, как оценить готовую продукцию, ответив на часто задаваемые вопросы ниже:

Как рассчитать готовую продукцию в наличии?

Готовая продукция в наличии может быть рассчитана по простой формуле. Сначала возьмите себестоимость произведенных товаров (COGM) и вычтите себестоимость проданных товаров (COGS) из COGM. Во-вторых, добавьте запасы готовой продукции предыдущего цикла. Результатом является ваш запас готовой продукции для текущего цикла.

Как оценивается готовая продукция?

Готовая продукция оценивается путем взятия исходных запасов, добавления стоимости приобретенных или произведенных товаров и вычитания стоимости проданных товаров.

Допустим, ваши начальные запасы составляют 3481 доллар, стоимость произведенных товаров — 5000 долларов, а себестоимость проданных товаров — 2090 долларов. Это дает вам стоимость готовой продукции в размере 6 391 долл. США.

В чем разница между готовой продукцией и запасами?

Разница между готовой продукцией и запасами заключается в том, что готовая продукция готова к продаже и отгрузке; Инвентарь — это любой материал или продукт, который используется для производства готовой продукции.

Предположим, ваша компания производит банки из-под газировки. Вы заказываете тысячи алюминиевых листов, из которых изготавливаются банки, что считается сырьевым запасом. Только после того, как листы будут помещены на производственную линию, они станут рабочими запасами, а когда из них будут сделаны банки, они станут запасами готовой продукции.

Упростите управление заказами, увеличьте прибыль и верните часы своего времени с помощью BlueCart.

Запланируйте демонстрацию прямо сейчас:

Как рассчитать окончательную стоимость ваших продуктов или услуг

Назад к Программа финансового оздоровления бизнеса

Далее Точка безубыточности

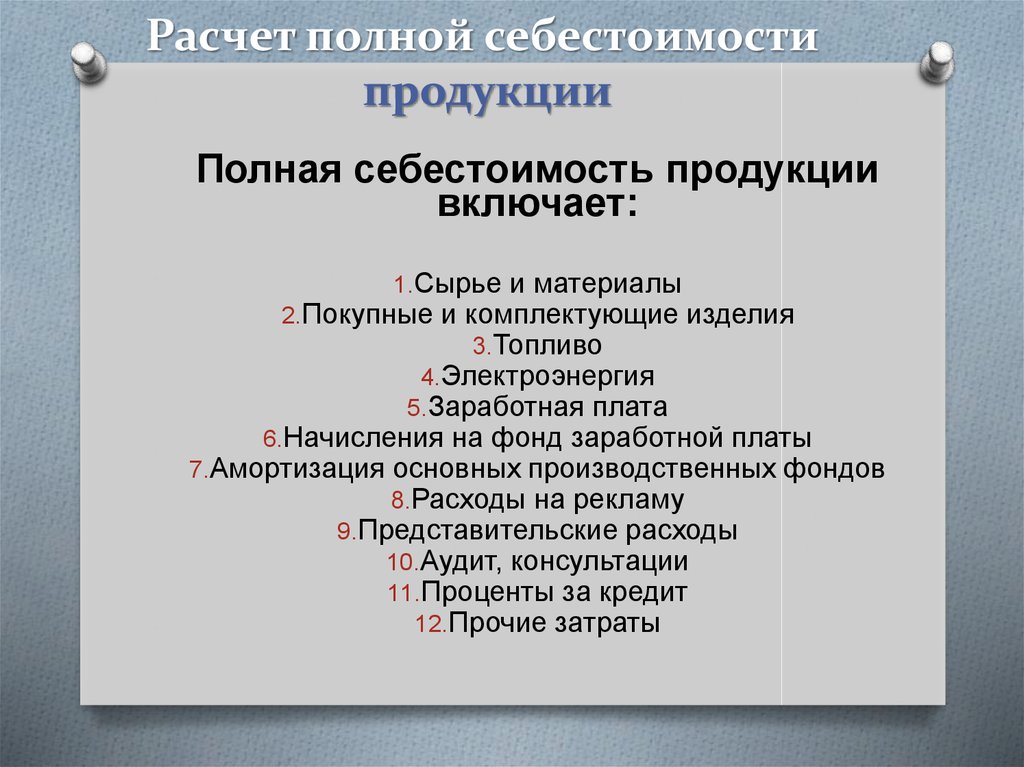

Производственные затраты — это затраты, которые могут быть прямо или косвенно связаны с производством или поставкой товаров или услуг. Они включают в себя материалы, которые вы покупаете для изготовления своей продукции, заработную плату, налоги и дополнительные льготы для сотрудников, участвующих в производстве товаров, которые вы продаете, расходы на доставку, чтобы доставить продукт вашему покупателю, и любые другие расходы, непосредственно связанные с производством. ваших продуктов.

Пример 1

Вы занимаетесь транспортными перевозками. Ваши производственные затраты будут включать арендную плату и коммунальные расходы на складские помещения, заработную плату, выплачиваемую руководителю, контролирующему упаковку и отгрузку, упаковочные материалы, транспортные расходы и расходы на авиаперевозки, связанные с доставкой продукта к месту назначения.

Пример 2Вы управляете бизнесом по борьбе с вредителями. Вам нужно покупать химикаты, распылители и другие инструменты, использовать бензин на грузовике, чтобы добраться до ваших клиентов, и носить защитную одежду — все это производственные затраты.

Пример 3Вы управляете парикмахерской. В ваши расходы входит аренда и коммунальные услуги (вода, электричество) салона, заработная плата персонала, непосредственно работающего с клиентами, стоимость шампуней, кондиционеров и других средств для волос.

Прямые производственные затраты

Производственные затраты, которые могут быть непосредственно отнесены на каждую отдельную единицу продукции, известны как прямые производственные затраты. Примеры прямых производственных затрат включают древесину, используемую для изготовления стула, и почасовую заработную плату вашего специалиста по борьбе с вредителями.Косвенные производственные затраты

Производственные затраты, которые не могут быть непосредственно отнесены на отдельные единицы, называются косвенными производственными затратами.Примеры включают зарплату заведующего складом и аренду здания, в котором находится ваша фабрика.

Для расчета конечной индивидуальной стоимости каждой единицы продукта или услуги, производимой вашей компанией, необходимо учитывать как прямые, так и косвенные производственные затраты.

Прямые производственные затраты легко отнести к отдельным единицам. Если гипотетически для производства стула требуется 3 фунта дерева (15 долларов), 20 гвоздей (1 доллар) и полчаса рабочего времени фабричного рабочего (8 долларов), прямые производственные затраты на этот стул составляют 15 + 1 + 8 = 24 доллара.

Косвенные производственные затраты должны быть пропорционально распределены и отнесены к отдельным единицам для расчета конечной производственной себестоимости на единицу продукции. Например, если зарплата начальника фабрики составляла 5000 долларов в течение определенного месяца, когда было произведено 10 000 стульев; 0,5 доллара от стоимости супервайзера должны быть отнесены на стоимость каждого кресла.

Об авторе