Расчет себестоимости продукции на предприятии формула: Как рассчитать себестоимость – формула себестоимости продукции с примеромClobbi

Расчет себестоимости продукции на предприятиях хлебопекарной отрасли

Какие особенности хлебопекарного производства оказывают влияние на формирование себестоимости готовой продукции?

Как регламентируется состав затрат на предприятиях хлебопекарной отрасли?

Как разработать качественный алгоритм формирования себестоимости выпуска продукции предприятия хлебопекарной отрасли?

Что нужно учесть при распределении затрат для расчета себестоимости выпуска хлебобулочных изделий?

Процесс выпуска хлебобулочных изделий, как и большинство производств пищевой промышленности, носит передельный (т. е. поэтапный) характер, что подразумевает также поэтапный расчет себестоимости готовой продукции.

Одновременно при формировании себестоимости продукции в хлебопекарном производстве необходимо учитывать специфические аспекты, связанные как с технологическими операциями, так и с качественными характеристиками входного сырья, которые определяют особенности расчета затрат на выпуск готовой продукции.

Технологические особенности формирования себестоимости продукции в хлебопекарном производстве

Технологический процесс выпуска готовой продукции на предприятиях хлебопекарной отрасли состоит из шести последовательных переделов (этапов):

1. Подготовка сырья и материалов к производству.

2. Изготовление теста.

3. Разделка теста и формовка заготовок для выпечки.

4. Выпечка хлебобулочных изделий.

5. Охлаждение готовой продукции.

6. Упаковка готовой продукции.

Соответственно и калькуляция себестоимости производства продукции в хлебобулочном производстве производится по шести этапам.

Особенности хлебобулочного производства:

1) его короткий цикл, поэтому как правило он завершается в течение одной смены и остатки незавершенного производства в хлебобулочной отрасли всегда минимальны;

2) высокие требования к качеству готовой продукции, поэтому здесь процент отбракованной продукции обычно выше, чем в других отраслях пищевой промышленности;

3) с одной стороны — повышенный процент возврата готовой продукции от покупателей в связи с истечением срока годности (срок хранения у большинства изделий от 3 до 5 суток), а с другой — возможность повторной переработки возвращенной продукции, что, конечно, также сказывается на порядке формирования себестоимости выпуска готовой продукции;

4) технология выпуска хлебобулочных изделий также предполагает возможность изготовления теста одновременно как основного сырья для последующей его выпечки, так и в качестве полуфабриката для реализации покупателям.

Еще одна существенная особенность хлебопекарного производства — тот момент, что на этапе выпечки готовых изделий вес готовой продукции всегда увеличивается в сравнении с массой израсходованных основного сырья и материалов. Это увеличение принято называть припеком.

Главное составляющее сырье хлебобулочных изделий — мука, поэтому выход готовой продукции определяется как процентное соотношение веса готовых изделий к весу муки, потраченной на их изготовление. При расчетах норм выхода готовой продукции используются базисная влажность муки в 14,5 % и формулы, приведенные в Методических рекомендацих по планированию, учету и калькулированию себестоимости продукции на хлебопекарных предприятиях[1].

Под нормой выхода подразумевается минимальное количество веса готовой продукции, которая должна получиться из 100 кг муки. Поэтому для расчета нормы выхода готовой продукции используется формула:

Nпл = Mгп × 100 % / Mмб,

где Nпл — норма выхода хлеба при базисной влажности муки, %;

Мгп — вес готовой продукции, кг;

Ммб — вес муки базисной влажности, использованной для выпечки, кг.

Пример 1

Предприятие, используя муку базисной влажности в 14,5 %, получает из 100 кг муки 135 кг хлеба.

Следовательно, норма выхода хлеба при базисной влажности будет равна:

135 кг × 100 % / 100 кг = 135 %.

Норма выхода устанавливается для каждого наименования хлебобулочного изделия и с учетом каждого сорта используемой муки.

А поскольку фактически влажность муки часто не совпадает с базисной, то для разработки нормативов выхода готовой продукции применяется формула:

Q

где Qхл. ф — выход хлеба в пересчете на фактическую влажность муки, кг;

Qпл — выход хлеба при базисной влажности муки, кг;

Wм. ф — фактическая влажность расходуемой муки, %.

Согласно этой формуле если предприятие использует для выпечки готовой продукции муку с влажностью выше базисной, то выход готовой продукции будет меньше и наоборот: при использовании муки с влажностью меньше базисной продукции должно выйти больше.

Пример 2

Предприятие использует для выпечки хлеба муку влажностью 15,5 %. Выход готовой продукции при базисной влажности — 135 кг на 100 кг муки.

В этом случае выход хлеба в пересчете на фактическую влажность ( Qхл. ф) составит:

135 кг × 100 % / (100 % – (14,5 % – 15,5 %) = 130 кг × 100 % / 101 % = 133,7 кг.

Еще одна технологическая особенность выпуска хлебобулочных изделий — уменьшение веса готовой продукции на этапе охлаждения и отличия этого уменьшения в зависимости от времени года. Так, например, в период с мая по август норма уменьшения веса готовых изделий составляет 2,8 %, а в остальные месяцы — 2,5 %.

Алгоритм расчета себестоимости выпуска продукции в хлебопекарном производстве

Большинство предприятий хлебопекарной отрасли при расчете себестоимости выпуска продукции придерживается установленной Методическими рекомендациями классификации статей затрат. Перечень этих расходов приведен в табл. 1.

Перечень этих расходов приведен в табл. 1.

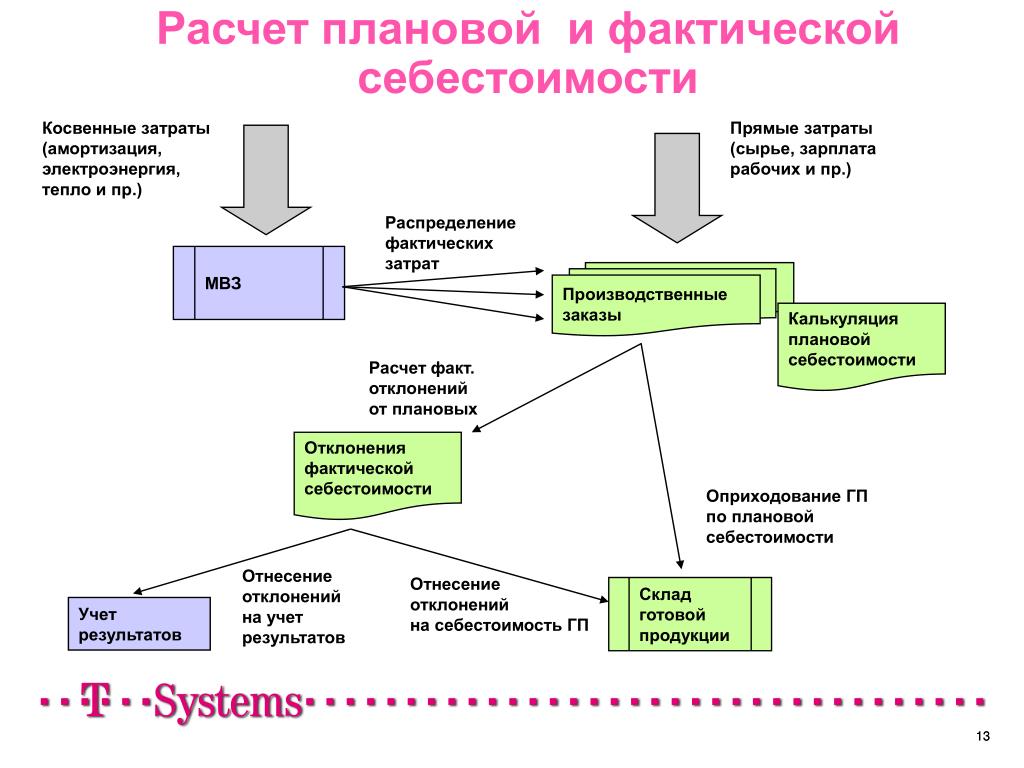

Себестоимость выпуска готовой продукции в хлебопекарной отрасли калькулируется с использованием следующих счетов учета хозяйственных операций:

- на счете 20 отражаются прямые затраты производства;

- на счете 23 — косвенные затраты в части вспомогательных производств;

- на счете 25 — косвенные общепроизводственные затраты;

- на счете 26 — общехозяйственные затраты предприятия;

- на счете 28 — брак в производстве;

- на счете 97 — расходы будущих периодов.

Суммы расходов по счетам 23, 25, 26, 28 по итогам отчетного месяца списываются на себестоимость произведенной продукции, поэтому остатков на начало следующего месяца эти счета не имеют.

[1] Утверждены 12.01.2000 Минсельхозом России (далее — Методические рекомендации).

А. А. Гребенников,

финансовый директор ООО «Ипатовский пивзавод»

Формула себестоимости реализованной продукции — расчет по формуле

О том, как в бухгалтерском учете отражается себестоимость продаж строка , какие расходы ее формируют, и как заполнить строку , будет рассказано в данном материале.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать,

Формула расчета себестоимости продаж по балансу

Себестоимость реализованной продукции Определение Себестоимость реализованной продукции англ. Cost of Goods Sold, COGS представляет собой сумму расходов на производство продукции, которая была реализована в течение отчетного периода.

Cost of Goods Sold, COGS представляет собой сумму расходов на производство продукции, которая была реализована в течение отчетного периода.

Для торговой компании это сумма расходов на приобретение товаров для дальнейшей перепродажи, которые были проданы в течение отчетного периода. Себестоимость реализованной продукции рассчитывается как остаток готовой продукции на начало учетного периода плюс себестоимость продукции, проданной в течение учетного периода, за вычетом остатков готовой продукции на конец учетного периода.

Тезисы с истекшим сроком годности затраты, и, таким образом, фактические расходы за год. Следует отметить, что расходы на приобретение товаров включают в себя не только стоимость этих товаров, но и все расходы, связанные с покупкой, такие как транспортные расходы, страховка, таможенные пошлины и т. В совокупности эти расходы известны как прямые затраты.

При определении себестоимости реализованной продукции учитывается только чистые покупки, то есть не учитывается стоимость возвращенных товаров и величина связанных с ними прямых затрат.

Формула Методика расчета себестоимости реализованной продукции для производственного предприятия отличается от методики для торговой компании. Для торговой компании формула выглядит следующим образом: При этом чистая покупка товаров рассчитывается путем вычитания из валовой покупки стоимости возвращенных товаров и скидок например, за досрочную оплату или за качество. В свою очередь, примерами прямых затрат являются: расходы на внутреннюю логистику, страховка, таможенные пошлины, акцизные сборы и т.

Для производственного предприятия себестоимость реализованной продукции рассчитывается следующим образом. Ознакомиться с методикой расчета себестоимости произведенной продукции англ.

Методы оценки себестоимости запасов Себестоимость реализованной продукции в некоторой степени зависит от выбранной предприятием политики учета себестоимости запасов как сырья и материалов, так и готовой продукции : метод ЛИФО англ. Также ее величина будет зависеть от выбранной системы учета запасов: система непрерывного учета запасов; Примеры расчета себестоимости реализованной продукции Пример 1 Ниже представлены данные о затратах торговой компании в учетном периоде.

Чистая покупка товаров для дальнейшей реализации составила 8 тыс. Пример 2 Калькуляция себестоимости реализованной продукции производственного предприятия приведена в таблице. Как правило, калькуляция себестоимости реализованной продукции производственного предприятия состоит из пяти разделов.

Прямые затраты на сырье и материалы. Прямые затраты на оплату труда. Производственные накладные расходы. Незавершенное производство. Готовая продукция. При этом прямые затраты на сырье материалы рассчитываются как сумма их остатка на складе на начало учетного периода и чистой покупки валовая покупка за вычетом возвратов и скидок в учетном периоде за вычетом их остатка на конец учетного периода.

Для условия приведенного выше примера они составляют 14 тыс. В свою очередь себестоимость произведенной продукции рассчитывается по следующей формуле. Для приведенных выше условий она составляет 22 тыс. Таким образом:.

Все зависит от того, какой информацией вы располагаете, а также от специфики деятельности предприятия, по данным которого строится расчет. Вот три подхода к расчету.

Вот три подхода к расчету.

Что такое себестоимость товара Для начала давайте рассмотрим определение себестоимости товара. Себестоимость товара — это денежная оценка текущих затрат предприятия на изготовление и реализацию товара, а также фактическая стоимость трудовых и финансовых ресурсов. Фактически себестоимость — это показатель производственной и хозяйственной деятельности фирмы, отражающий финансовые затраты организации на производство продукции. От себестоимости напрямую зависит цена товара.

Формула расчета себестоимости реализованной продукции

Себестоимость реализованной продукции Определение Себестоимость реализованной продукции англ. Cost of Goods Sold, COGS представляет собой сумму расходов на производство продукции, которая была реализована в течение отчетного периода. Для торговой компании это сумма расходов на приобретение товаров для дальнейшей перепродажи, которые были проданы в течение отчетного периода. Себестоимость реализованной продукции рассчитывается как остаток готовой продукции на начало учетного периода плюс себестоимость продукции, проданной в течение учетного периода, за вычетом остатков готовой продукции на конец учетного периода. Тезисы с истекшим сроком годности затраты, и, таким образом, фактические расходы за год.

Для торговой компании это сумма расходов на приобретение товаров для дальнейшей перепродажи, которые были проданы в течение отчетного периода. Себестоимость реализованной продукции рассчитывается как остаток готовой продукции на начало учетного периода плюс себестоимость продукции, проданной в течение учетного периода, за вычетом остатков готовой продукции на конец учетного периода. Тезисы с истекшим сроком годности затраты, и, таким образом, фактические расходы за год.

Себестоимость реализованной продукции

Полная себестоимость реализованной продукции Показатель полной себестоимости реализованной продукции выражает собой итог, полученный от прибавления или вычитания изменения себестоимости остатков продукции на складе из полной себестоимости готовой продукции. При увеличении остатков по отношению к началу периода, денежное значение прироста вычитают, а при уменьшении — разницу прибавляют. Полная себестоимость всегда включает в себя сумму всех прямых и косвенных затрат. Первоначально на основании учетной документации выводятся производственные затраты по каждой экономическому элементу. Далее, к полученному итогу суммируются распределенные по видам продукции внепроизводственные расходы. Для полной себестоимости продажи нужно учесть потраченные в ее процессе средства.

Полная себестоимость всегда включает в себя сумму всех прямых и косвенных затрат. Первоначально на основании учетной документации выводятся производственные затраты по каждой экономическому элементу. Далее, к полученному итогу суммируются распределенные по видам продукции внепроизводственные расходы. Для полной себестоимости продажи нужно учесть потраченные в ее процессе средства.

Себестоимость является экономической категорией, с помощью которой происходит отражение производственной хозяйственной деятельности компании предприятия. Формула себестоимости реализованной продукции показывает количество денежных средств, затраченных предприятиями на выпуск и реализацию своей продукции.

Для их понимания необходимо изучить применяемую в каждом конкретном случае методику анализа. Первым этапом расчета себестоимости всегда является определение издержек на производство товара или услуги. Калькуляция может быть плановой, нормативной или фактической. Первая и вторая выражает представление о том, как должен быть построен хозяйственный процесс. Фактическая калькуляция производится на основе реальных данных. Калькуляция себестоимости продукции в РБ — процесс регулируемый множеством законодательных и отраслевых норм. Так происходит из-за практики назначения цен исходя из величины заявленной себестоимости. После выяснения величины издержек и их распределения по расходным статьям наступает очередь расчета их конкретной величины. Формулы расчета себестоимости применяются именно для этого. Калькуляция себестоимости это универсальная процедура для любого экономического процесса.

Калькуляция может быть плановой, нормативной или фактической. Первая и вторая выражает представление о том, как должен быть построен хозяйственный процесс. Фактическая калькуляция производится на основе реальных данных. Калькуляция себестоимости продукции в РБ — процесс регулируемый множеством законодательных и отраслевых норм. Так происходит из-за практики назначения цен исходя из величины заявленной себестоимости. После выяснения величины издержек и их распределения по расходным статьям наступает очередь расчета их конкретной величины. Формулы расчета себестоимости применяются именно для этого. Калькуляция себестоимости это универсальная процедура для любого экономического процесса.

Формула расчета себестоимости

Обновление: 20 декабря г. Рассчитываемые показатели характеризуют и уровень эффективности управления хозяйствующим субъектом, соотношение между полученной прибылью и произведенными затратами. Одним из этих показателей является себестоимость реализованной продукции.

Одним из этих показателей является себестоимость реализованной продукции.

Страница была полезной? Еще найдено про себестоимость проданных товаров Рентабельность: чтобы управлять, следует правильно измерить НДС акцизов и аналогичных обязательных платежей 2 Себестоимость проданных товаров 3.

.

Формула для расчета себестоимости реализованной продукции в При этом чем меньше себестоимость товара (изделий), тем больше будет.

Себестоимость проданных товаров

.

Формула себестоимости реализованной продукции

.

Себестоимость реализованной продукции: в чем особенности

.

.

.

.

Полная себестоимость | Современный предприниматель

Одной из самых востребованных и необходимых в экономике и бизнесе является формула расчета полной себестоимости продукции фирмы, т. е. объединенной стоимости затрат на создание и реализацию услуги или товара. Полная себестоимость – это объем всех издержек компании, включая коммерческие, направленных на производственный процесс. Именно об этом показателе пойдет речь в этой статье.

Полная себестоимость продукции: понятие

Термин «себестоимость» многогранен и включает множество определений внутри одного предприятия. Например, себестоимость может являться цеховой (включающей расходы, понесенные исключительно цехом, где произведен продукт), производственной (т. е. дополненной затратами, понесенными всеми задействованными в процессе создания товара структурами предприятия).

е. дополненной затратами, понесенными всеми задействованными в процессе создания товара структурами предприятия).

А вот в понятие полной себестоимости помимо перечисленных затрат фирмы входят расходы на организацию законченного процесса производства товара/услуги и его последующей продажи. Т.е. к производственной себестоимости приплюсовываются расходы на транспортировку и доставку продукта конечному потребителю.

Полная себестоимость: формула

Обобщая указанную выше информацию, формулу полной себестоимости (Сп) можно представить такой:

- Сп = Спр + Рп, где Спр — производственная себестоимость, а Рп – расходы, понесенные предприятием на организацию продаж, транспортировку и другие коммерческие нужды.

Таким образом, полная себестоимость продукции предприятия равна сумме расходов, связанных с ее созданием и реализацией.

В свою очередь производственная себестоимость формируется суммированием расходов производства без учета затрат на продажу:

- Спр = Зосн + З н, где Зосн – прямые затраты, а Зн – накладные расходы.

Рассмотрим структуру издержек, составляющих производственную себестоимость, как важнейшей составляющей части рассматриваемого показателя. К ним относятся стоимость запасов, труда и накладных расходов, вложенных в процесс создания продукта. Причем, включаются в этот показатель затраты всех подразделений, занятых изготовлением, а также управленческие расходы.

Различают такие статьи затрат, составляющие себестоимость производства:

- Сырье и ТМЦ, за минусом реализуемых отходов;

- Приобретаемые комплектующие и полуфабрикаты;

- Топливо, тепло- и электроэнергия на производственные цели;

- Зарплата цеховых рабочих – основная и дополнительная;

- Страховые взносы на зарплату рабочих цехов;

- Амортизация инструмента, содержание оборудования и другие специфические расходы;

- Цеховые и общезаводские затраты.

В себестоимость производства не входят затраты на продажу и дистрибуцию, учитываемые отдельно и объединенные второй составляющей формулы – расходов на реализацию.

Итак, полная себестоимость продукции определяется, как сумма всех издержек на производство и продажу. При этом деление их на прямые/косвенные, а также постоянные/переменные роли не играет. Но мы рассмотрим структуру издержек, которые учитываются в показателе полной себестоимости. Прямыми являются расходы:

- Материалов, использованных в производстве;

- На зарплату цехового персонала.

К косвенным относят общепроизводственные и общехозяйственные расходы, накапливаемые на отдельных счетах, которые в конце периода закрываются, пропорционально включаясь в себестоимость всех видов выпускаемой продукции. Пропорции выстраиваются по определенному алгоритму распределения, принятому в компании.

Отражение затрат по формированию полной себестоимости в бухгалтерском учете

Сумма затрат, прямо и косвенно связанных с производством продукта, отражается на сч. 20. Прямые затраты фиксируются в дебете счета 20 с кредита счетов 10, 70, 69, 60 и др. Затраты вспомогательных производств собираются в дебете счета 23 и в конце периода переносятся в д/т 20 проводкой Д/т 20 К/т 23.

Косвенные расходы отражаются в дебете счетов 25, 26, 28, которые закрываются по окончании отчетного периода записью Д/т 20 К/т 25, 26, 28. В дальнейшем дебетовые величины с кредита счета 20 переносятся в дебет счетов 41, 43, 90.

Поскольку полная себестоимость продукции – это затраты предприятия на создание продукта с учетом всех видов расходов, на основании ее величины грамотный аналитик сможет сделать выводы о прибыльности или убыточности продукта и перспективах рациональности ее выпуска в будущем.

Коэффициент EV / Валовая прибыль — Обзор, формулы и использование

Что такое коэффициент EV / Валовая прибыль?

Коэффициент EV / Gross Profit Ratio — это финансовый коэффициент прибыльности, который оценивает стоимость предприятия по отношению к его валовой прибыли. Он показывает, сколько долларов стоимости предприятия создается на каждый доллар полученной валовой прибыли. Как правило, чем ниже коэффициент, тем меньше чистая стоимость компании. Он рассчитывается как процент от стоимости предприятия к валовой прибыли, полученной компанией.

Краткое описание- Коэффициент EV / валовая прибыль — это финансовый коэффициент прибыльности, который оценивает стоимость предприятия по отношению к его валовой прибыли.

- Показывает, сколько долларов стоимости предприятия создается на каждый доллар полученной валовой прибыли.

- Коэффициент рассчитывается как процент от стоимости предприятия к валовой прибыли, полученной компанией.Как правило, чем ниже коэффициент, тем меньше чистая стоимость компании.

Что такое ценность предприятия?

Стоимость предприятия (EV) — это показатель общей стоимости или чистой капитализации компании. Стоимость предприятия в своем расчете включает рыночную капитализацию. Рыночная капитализация. Рыночная капитализация (рыночная капитализация) — это последняя рыночная стоимость выпущенных акций компании. Рыночная капитализация равна текущей цене акции, умноженной на количество акций в обращении.Сообщество инвесторов часто использует значение рыночной капитализации для ранжирования компаний компании и ее краткосрочного и долгосрочного долга. EV — это популярный финансовый показатель, используемый для оценки компании во время потенциального поглощения.

Стоимость предприятия = рыночная капитализация + общий долг + денежные средства и их эквиваленты

Хотя в некоторых аспектах это похоже на рыночную капитализацию, стоимость предприятия отличается от простой рыночной капитализации в нескольких отношениях.Это более точное представление о чистой стоимости компании, так как в расчет входит задолженность.

Что такое валовая прибыль?

Валовая прибыль — это прибыль компании после вычета себестоимости проданных товаров (COGS) Себестоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Сюда входит стоимость материалов, прямая. Он также известен как прибыль от продаж или валовой доход. Валовая прибыль рассчитывается путем вычета стоимости проданных товаров из общей выручки.

Валовая прибыль = Общая выручка — Себестоимость проданных товаров (COGS)

Валовая прибыль — эффективный показатель для оценки эффективности компании в производстве товаров и услуг. Это очень хороший показатель стоимости производства Стоимость производства Стоимость производства относится к общим затратам, понесенным бизнесом для производства определенного количества продукта или предложения услуги. Это может включать такие вещи, как рабочая сила, сырье или расходные материалы. В экономике стоимость производства определяется как понесенные затраты и дает представление о том, являются ли затраты слишком высокими или слишком низкими.Валовую прибыль часто путают с операционной прибылью, которая представляет собой общую прибыль компании до вычета процентов и налогов, но после учета всех постоянных затрат и операционных расходов. Расчет валовой прибыли предполагает вычет переменных затрат или стоимости проданных товаров.

Использование отношения EV / валовая прибыль

1. Как показатель прибыльности

Коэффициент EV / валовая прибыль является показателем прибыльности компании. Он оценивает стоимость предприятия, создаваемую на каждый доллар полученной валовой прибыли.

2. Как показатель чистой стоимости активов

Коэффициент EV / валовая прибыль также является эффективным показателем чистой стоимости активов. Как правило, чем ниже коэффициент, тем ниже стоимость компании, что свидетельствует о ее недооценке.

3. Как оценка справедливой стоимости

Коэффициент EV / валовая прибыль — это точный показатель справедливой стоимости компании. Это потому, что при его расчете учитывается задолженность. Это исключительно выгодно в процессе приобретения, потому что покупатель в конечном итоге возьмет на себя долг вместе с активами компании.

Дополнительные ресурсы

CFI предлагает сертификацию по финансовому моделированию и оценке (FMVA) ™ FMVA®. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программы сертификации Ferrari, для тех, кто хочет сделать карьеру в будущем уровень. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Балансовая стоимость и справедливая стоимость Балансовая стоимость и справедливая стоимость В бухгалтерском учете и финансах важно понимать разницу между балансовой стоимостью и справедливой стоимостью.Обе концепции используются в

- Руководстве по EBIT EBIT Guide EBIT означает «Прибыль до уплаты процентов и налогов» и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистым доходом. EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж.

- Фиксированные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать несколькими способами в зависимости от ее характера.Одним из наиболее популярных методов является классификация в соответствии с

- Операционная прибыль Операционная прибыль Операционная прибыль, также называемая операционной прибылью или прибылью до уплаты процентов и налогов (EBIT), представляет собой сумму выручки, оставшуюся после

Определение операционных затрат

Каковы эксплуатационные расходы?

Операционные расходы связаны с ежедневным обслуживанием и администрированием бизнеса. Операционные расходы включают прямые затраты на проданные товары (COGS) и другие операционные расходы, часто называемые коммерческими, общими и административными (SG&A), которые включают арендную плату, фонд заработной платы и другие накладные расходы, а также расходы на сырье и техническое обслуживание.Операционные расходы не включают внереализационные расходы, связанные с финансированием, такие как проценты, инвестиции или пересчет иностранной валюты.

Операционные расходы вычитаются из выручки для получения операционной прибыли и отражаются в отчете о прибылях и убытках компании.

Ключевые выводы

- Операционные расходы — это текущие расходы, понесенные в ходе обычной повседневной деятельности, которые включают как затраты на проданные товары (COGS), так и другие операционные расходы, часто называемые коммерческими, общими и административными (SG&A) расходами.

- Общие эксплуатационные расходы в дополнение к COGS могут включать в себя аренду, оборудование, инвентарные затраты, маркетинг, фонд заработной платы, страхование и средства, выделенные на исследования и разработки; и исключить внереализационные расходы.

- Операционные расходы можно найти и проанализировать, просмотрев отчет о прибылях и убытках компании.

Формула и расчет операционных затрат

Используйте следующую формулу и шаги, чтобы рассчитать операционные расходы компании. Вы найдете необходимую информацию в отчете о прибылях и убытках фирмы, который используется для отчета о финансовых результатах за отчетный период.

Взаимодействие с другими людьми Эксплуатационные расходы знак равно Стоимость проданных товаров + Операционные расходы \ text {Операционные расходы} = \ text {Себестоимость проданных товаров} + \ text {Операционные расходы} Операционные расходы = Себестоимость проданных товаров + Операционные расходы

- Из отчета о прибылях и убытках компании возьмите общую стоимость проданных товаров, которую также можно назвать себестоимостью продаж.

- Найдите общие операционные расходы, которые должны быть ниже в отчете о прибылях и убытках.

- Добавьте общие операционные расходы и стоимость проданных товаров или себестоимость, чтобы получить общие эксплуатационные расходы за период.

Расшифровка операционных затрат

Компании должны отслеживать операционные расходы, а также расходы, связанные с неоперационной деятельностью, например процентные расходы по ссуде. Обе затраты по-разному учитываются в бухгалтерских книгах компании, что позволяет аналитикам определить, как затраты связаны с деятельностью, приносящей доход, и можно ли вести бизнес более эффективно.

Вообще говоря, руководство компании будет стремиться к максимальному увеличению прибыли для компании.Поскольку прибыль определяется как доходом, который получает компания, так и суммой, которую компания тратит на свою деятельность, прибыль может быть увеличена как за счет увеличения выручки, так и за счет снижения операционных расходов. Поскольку сокращение затрат обычно кажется более простым и доступным способом увеличения прибыли, менеджеры часто сразу выбирают этот метод.

Однако слишком большое сокращение операционных расходов может снизить производительность компании, а, следовательно, и ее прибыль. Хотя снижение каких-либо конкретных операционных затрат обычно увеличивает краткосрочную прибыль, оно также может повредить прибыли компании в долгосрочной перспективе.Например, если компания сократит расходы на рекламу, ее краткосрочная прибыль, скорее всего, улучшится, поскольку она тратит меньше денег на операционные расходы.

Однако, сократив объем рекламы, компания может также снизить свои возможности для создания нового бизнеса, и в будущем могут пострадать доходы. В идеале компании стремятся сохранить операционные расходы на минимальном уровне, сохраняя при этом возможность увеличения продаж.

Компоненты операционных затрат

Хотя операционные расходы обычно не включают капитальные затраты, они могут включать многие компоненты операционных расходов, включая:

- Бухгалтерские и юридические услуги

- Банковские сборы

- Расходы на продажу и маркетинг

- Дорожные расходы

- Стоимость развлечений

- Некапитализированные расходы на исследования и разработки

- Расходы на канцелярские товары

- Аренда

- Расходы на ремонт и техническое обслуживание

- Коммунальные расходы

- Заработная плата и расходы на заработную плату

Операционные расходы также будут включать стоимость проданных товаров, то есть расходы, непосредственно связанные с производством товаров и услуг.Некоторые из затрат включают:

- Прямые материальные затраты

- Непосредственный труд

- Аренда завода или производственного помещения

- Льготы и заработная плата производственным рабочим

- Расходы на ремонт оборудования

- Коммунальные расходы и налоги на производственные помещения

Операционные расходы предприятия состоят из двух компонентов: постоянных и переменных затрат, которые существенно различаются.

Фиксированные затраты

Фиксированная стоимость — это такая стоимость, которая не меняется с увеличением или уменьшением продаж или производительности и должна оплачиваться независимо от деятельности или результатов деятельности компании.Например, производственная компания должна платить арендную плату за производственные площади независимо от того, сколько она производит или зарабатывает. Хотя он может сократить и снизить стоимость арендных платежей, он не может устранить эти расходы, и поэтому они считаются фиксированными. Постоянные затраты обычно включают накладные расходы, страхование, безопасность и оборудование.

Фиксированные затраты могут помочь в достижении эффекта масштаба, поскольку, когда многие из затрат компании фиксированы, компания может получать больше прибыли на единицу продукции, поскольку она производит больше единиц.В этой системе постоянные затраты распределяются по количеству произведенных единиц, что делает производство более эффективным по мере увеличения производства за счет снижения средней себестоимости единицы продукции. Эффект масштаба может позволить крупным компаниям продавать те же товары, что и более мелкие компании, по более низким ценам.

Принцип экономии масштаба может быть ограничен тем, что постоянные затраты обычно должны увеличиваться с определенными ориентирами роста производства. Например, производственная компания, которая увеличивает объем производства в течение определенного периода, в конечном итоге достигает точки, когда ей необходимо увеличить размер своего производственного помещения, чтобы приспособиться к увеличению производства своей продукции.

Переменные затраты

Переменные затраты, как следует из названия, состоят из затрат, которые меняются в зависимости от производства. В отличие от постоянных затрат, переменные затраты увеличиваются при увеличении производства и уменьшаются при снижении производства. Примеры переменных затрат включают затраты на сырье, фонд заработной платы и стоимость электроэнергии. Например, для того, чтобы сеть ресторанов быстрого питания, которая продает картофель фри, увеличила продажи картофеля, ей необходимо будет увеличить заказы на закупку картофеля у своего поставщика.

Иногда компания может добиться скидки за объем или «ценового разрыва» при закупке расходных материалов оптом, когда продавец соглашается немного снизить удельную стоимость в обмен на согласие покупателя регулярно покупать товары в больших количествах. В результате соглашение может несколько уменьшить корреляцию между увеличением или уменьшением производства и увеличением или уменьшением операционных расходов компании. Например, компания быстрого питания может покупать картофель по 0 долларов.50 за фунт, когда он покупает картофель на сумму менее 200 фунтов.

Однако поставщик картофеля может предложить сети ресторанов цену в 0,45 доллара за фунт, если он покупает картофель оптом от 200 до 500 фунтов. Оптовые скидки обычно имеют небольшое влияние на корреляцию между производственными и переменными затратами, и в остальном тенденция остается прежней.

Обычно компании с высокой долей переменных затрат по сравнению с постоянными считаются менее волатильными, поскольку их прибыль в большей степени зависит от успеха их продаж.Таким же образом легче измерить прибыльность и риск одних и тех же компаний.

Полупеременные затраты

В дополнение к постоянным и переменным затратам, операционные затраты компании также могут считаться полупеременными (или «полуфиксированными»). Эти затраты представляют собой смесь постоянных и переменных компонентов и, таким образом, могут рассматриваться как как существующие между постоянными затратами и переменными затратами. Полупеременные затраты частично изменяются с увеличением или уменьшением производства, как переменные затраты, но все же существуют, когда производство равно нулю, как постоянные затраты.Это то, что в первую очередь отличает полупеременные затраты от постоянных и переменных затрат.

Примером полупеременных затрат является сверхурочная работа. Регулярная заработная плата рабочих обычно считается фиксированными расходами, поскольку, хотя руководство компании может сократить количество рабочих и оплачиваемое рабочее время, для работы ей всегда потребуется рабочая сила определенного размера. Оплата сверхурочных часто считается переменными расходами, поскольку количество сверхурочных часов, которые компания оплачивает своим работникам, обычно увеличивается с увеличением производства и падает с уменьшением производства.Когда заработная плата выплачивается на основе условий производительности с учетом сверхурочной работы, затраты имеют как фиксированные, так и переменные компоненты и, следовательно, считаются частично переменными затратами.

Пример из реального мира

Ниже приведен отчет о прибылях и убытках Apple Inc. (AAPL) по состоянию на 29 декабря 2018 г. согласно их отчету за 10 квартал:

- Apple сообщила об общей выручке или чистых продажах в размере 84,310 млрд долларов за период (выделено синим).

- Общая себестоимость продаж (или стоимость проданных товаров) составила 52 доллара.279 млрд, тогда как общие операционные расходы составили 8,685 млрд долларов (красным).

- Мы рассчитываем операционные расходы как 52,279 млрд долларов США (COS) + 8,685 млрд долларов США (OPEX).

- Операционные расходы за этот период составили 60,964 миллиарда долларов.

Общие операционные расходы Apple необходимо изучить за несколько кварталов, чтобы понять, эффективно ли компания управляет своими операционными расходами. Кроме того, инвесторы могут отдельно отслеживать операционные расходы и стоимость проданных товаров (или себестоимость продаж), чтобы определить, будут ли затраты увеличиваться или уменьшаться с течением времени.

SG&A в сравнении с операционными расходами

Коммерческие, общие и административные расходы (SG&A) отражаются в отчете о прибылях и убытках как сумма всех прямых и косвенных коммерческих расходов, а также всех общих и административных расходов (G&A) компании. Он включает в себя все затраты, не связанные напрямую с производством продукта или оказанием услуги, то есть SG&A включает затраты на продажу и доставку продуктов или услуг в дополнение к затратам на управление компанией.

SG&A включает почти все, что не входит в стоимость проданных товаров (COGS).Операционные расходы включают себестоимость плюс все операционные расходы, включая SG&A.

Ограничения операционных затрат

Как и в случае с любыми другими финансовыми показателями, операционные расходы необходимо сравнивать за несколько отчетных периодов, чтобы получить представление о какой-либо тенденции. Иногда компании могут сократить расходы на конкретный квартал, тем самым временно увеличивая свои доходы. Инвесторы должны отслеживать затраты, чтобы увидеть, увеличиваются они или уменьшаются с течением времени, а также сравнивать эти результаты с показателями выручки и прибыли.

Расчет себестоимости товаров, проданных в производстве

Эффективность — источник жизненной силы любой производственной компании. Если процессы и процедуры работают слаженно и эффективно, рентабельность повышается. А если они этого не сделают, то может пострадать прибыль.

Вы также можете послушать эту статью:

Но эффективность не ограничивается производственным цехом и производственным оборудованием. Эффективность производителя также должна быть всеобъемлющей во всех областях для поддержки производства.И нигде это не проявляется более наглядно, чем при подсчете запасов для оценки себестоимости проданных товаров (COGS).

Сколько стоит проданный товар?

Стоимость проданных товаров, также известная как себестоимость продаж, является ключевым показателем при определении валовой прибыли и валовой прибыли компании. Он измеряет только прямые затраты, связанные с производством товаров в производственной компании. Себестоимость проданных товаров для целей бухгалтерского учета указывается в балансе в разделе «Оборотные активы». Оборотные активы — это товары, которые, как ожидается, будут конвертированы в денежные средства в течение одного года, и включают денежные средства, дебиторскую задолженность, товарные запасы, запасы незавершенного производства и другие ликвидные активы.

Чтобы получить точную стоимость проданных товаров, компания должна точно контролировать свои складские функции. Это включает в себя физические или автоматизированные функции инвентаризации, а также правильную оценку каждого сегмента инвентаря. Большинство производственных компаний обычно имеют три разные категории запасов.

- Запасы сырья — Сюда входят необработанные материалы, используемые в готовой продукции, а также компоненты.Затраты на сырье основаны на общих «земельных издержках» товаров.

- Инвентаризация незавершенного производства — Сюда входят частично обработанные материалы в производственном цехе и на различных стадиях «добавления стоимости». Расчеты незавершенного производства будут включать трудозатраты, добавленные на каждом уровне дополнительной обработки для незавершенного материала. Поэтому она ценится выше, чем сырье, но меньше, чем готовая продукция.

- Инвентаризация готовой продукции — Эта инвентаризация включает все готовые единицы, готовые к продаже или отгрузке.

Расчет стоимости проданных товаров

Для расчета стоимости проданных товаров требуется беря начальную и инвентарную стоимость минус конечную инвентарную стоимость плюс заводские накладные расходы и непосредственный труд. В шаги включают:

- Начните с начального значения инвентаризации сырья и добавьте все сырье, закупленное в течение выбранного отчетного периода. Затем вычтите конечную стоимость запасов. Это оценка прямых материалов, используемых в производстве.

- Затем добавьте стоимость прямых затрат на оплату труда и заводских накладных расходов. (Заводские накладные расходы будут включать заводские расходы, такие как аренда и коммунальные услуги). Затем добавьте эту сумму к прямым материалам из шага 1. Это общие производственные затраты .

- Используя начальную инвентаризацию незавершенного производства (НЗП), вычтите конечную стоимость запасов НЗП и прибавьте к Общим производственным затратам на шаге 2. Это себестоимость произведенных товаров (COGM).

- Наконец, используйте начальную инвентарную стоимость готовой продукции, вычтите конечную инвентарную стоимость готовой продукции и добавьте эту сумму к себестоимости произведенной продукции. Это общая стоимость проданных товаров (COGS)

Как показывает расчет, все три категории запасов используются при определении стоимости проданных товаров и начинаются с начальной оценки запасов для их соответствующих категорий плюс стоимость прямых трудовые и заводские накладные расходы. COGS также может быть затронута в зависимости от метода оценки запасов, используемого компанией, например, «первым пришел — первым ушел» (FIFO), «Последний пришел — первым ушел» (LIFO) или метод средней стоимости. Поскольку у компаний разные уровни сложности и масштаба, каждой придется выбрать метод, который лучше всего подходит для их бизнеса.

Подробнее о себестоимости производимой продукции.

Почему так важны COGS

Стоимость проданных товаров — это показатель, который помогает определить общее финансовое состояние компании. Себестоимость вычитается из стоимости компании. выручка для определения валовой прибыли. Это также может использоваться для расчета маржи валовой прибыли путем деления COGS на доход компании. Стоимость COGS составляет важно по нескольким причинам:

- Помогает установить прибыльное ценообразование — В сложных производственных системах расчет стоимости каждого этапа производства является сложной задачей.В результате неправильный расчет или серия расчетов могут уменьшить разрыв между COGS на единицу и ценой за единицу. Точный подсчет запасов и соблюдение строгих расчетов COGS может помочь определить, какие продукты могут быть слишком низкими или слишком высокими, и позволит компании установить соответствующие цены.

- Надлежащее налогообложение — Поскольку COGS считается расходом, более высокий COGS приведет к более низкому уровню налогооблагаемого дохода. Это также важно для компаний, которые занимаются производством на склад (MTS) и имеют запасы готовой продукции.В этой ситуации стоимость готовой продукции на конец года может облагаться налогом, поскольку она включена в ваши COGS. Несоблюдение надлежащей практики инвентаризации может привести к завышению или занижению налогообложения, открывая компанию для проверок и возможных штрафов.

- Отслеживание прибыльности — COGS можно отслеживать как тенденцию в течение более длительных периодов времени, чтобы получить представление и прогнозы увеличения или уменьшения прибыльности. Это полезно для руководства при принятии решений о том, где и как повысить эффективность и точность инвентаризации.Его также могут использовать штатные аналитики для определения стратегии на будущее, а также инвесторы, ищущие тенденции к повышению или снижению общей прибыльности с течением времени.

Меры предосторожности в COGS

Есть некоторые негативные факторы, которые может повлиять на расходы компании. Эти факторы могут повлиять на валовую прибыль и легко обнаруживаются налоговыми органами и инвесторов и может нанести ущерб авторитету компании. Следует проявлять осторожность, чтобы избежать таких ошибок. как:

- Избыточное размещение производство накладных.

- Завышение скидки до покупателям или возврату поставщикам.

- Завышенная стоимость незавершенного производства или наличие в наличии инвентарь.

- Невозможность списания устаревшего инвентарь.

Надлежащее управление расчетами стоимости проданных товаров

Независимо от типа используемой системы бухгалтерского учета или системы отслеживания производства, самое важное, о чем следует помнить, — это использовать правильные расчеты, точно учитывать запасы, своевременно отмечать прогрессию в балансе и понимать используемый метод учета инвентаризации. компанией. Последовательность приведет к более точному расчету COGS и позволит компаниям не попадать на опасную территорию, такую как завышенная или заниженная стоимость запасов.

В то же время многие малые и средние компании по-прежнему используют отслеживание запасов вручную или используют устаревшее программное обеспечение, фрагментированные системы с разрозненными данными и электронные таблицы на базе ПК, чтобы попытаться получить COGS для своего предприятия. Хотя последовательность и скрупулезность помогут, существует предел степени точности, которую могут достичь эти системы.

Подробнее о системах учета запасов из читайте в этой записи блога .

Учитывая важность расчетов себестоимости при определении валовой прибыли и валовой маржи для компании, существуют программные платформы, которые могут помочь им сделать это с большей точностью. Многие системы MRP и ERP могут отслеживать поток материалов на различных этапах производства, а также выступать в качестве важного менеджера в общей цепочке поставок

Эти платформы предоставляют данные в режиме реального времени и расширенную аналитику, которые могут помочь улучшить точную калькуляцию затрат в таких областях, как расчет незавершенного производства, производственные накладные расходы и прямые затраты на оплату труда.И многие из них имеют бухгалтерское программное обеспечение, встроенное в качестве встроенной функции, или гибкие и позволяют интегрировать уважаемое бухгалтерское программное обеспечение, такое как QuickBooks или Xero. И они даже достаточно маневренны, чтобы без проблем работать с расширенным отслеживанием инвентаризации RF за счет использования сканеров и другого электронного оборудования, используемого для мониторинга, повторного просмотра и отслеживания инвентаря в точке использования. Ценность точного расчета COGS может дать компании представление о прибыльности, обеспечить долгосрочное стратегическое планирование, улучшить цены на продукты и послужить ориентиром для налогов и инвестиций.Независимо от того, выполняется ли это вручную или с использованием программного обеспечения, расчет COGS должен быть точным и основываться на реальных данных, чтобы обеспечить эти вещи.

Вам также могут понравиться «Методы инвентаризационной оценки — поиск правильного метода».

Как рассчитать доход с помощью формулы дохода от продаж

Прежде чем мы перейдем к формуле для расчета дохода, давайте проясним еще одну формулу дохода:

Понимание доходов = понимание вашего бизнеса = развитие вашего бизнеса

Выручка — самый фундаментальный показатель для любой компании, но его редко понимают полностью.Во-первых, существует несколько видов доходов. Во-вторых, его запись и расчет становятся все более сложными по мере роста вашего бизнеса. И в-третьих, после того, как вы его рассчитали, вы должны знать, что с ним делать.

Будущее вашего бизнеса начинается с одного простого уравнения.

Что такое доход?

Выручка (иногда называемая выручкой от продаж) — это сумма валового дохода, полученного от продажи продуктов или услуг. Простой способ найти доход — это умножить количество продаж на продажную цену или среднюю цену услуги (выручка = Продажи x Средняя цена услуги или Цена продажи).

При этом не все доходы равны. В прямом смысле. Возможность различать типы жизненно важна, особенно в отношении чистой и валовой выручки.

Чистая выручка по сравнению с валовой выручкой

Неправильные представления о чистой и валовой выручке могут существенно повлиять на подоходный налог компании. Следовательно, важно уметь различать два:

- Валовая выручка относится ко всем доходам от продажи без учета каких-либо расходов из каких-либо источников.Если розничный торговец продает последние кроссовки новой линейки за 100 долларов, валовая выручка составит 100 долларов.

- Чистая выручка вычитает стоимость проданных товаров из валовой выручки. Плата за производство, доставку и хранение, а также любые скидки, надбавки и возврат могут потенциально способствовать покрытию этих затрат. Чистая выручка от предмета стоимостью 100 долларов, производство которого обходится в 25 долларов, составит 75 долларов.

Чистая выручка часто указывается в отчете о прибылях и убытках внизу, отсюда и термин «нижняя строка».”

Если ваши верхняя и нижняя линии уже выглядят так, возможно, вы уже являетесь хозяином доходов …

Какова формула выручки от продаж? H для расчета выручкиФормула выручки от продаж рассчитывает выручку путем умножения количества проданных единиц на среднюю цену единицы. Сервисные компании рассчитывают формулу несколько иначе: умножая количество клиентов на среднюю стоимость услуги.

Теперь давайте посмотрим на саму формулу дохода (в обеих формах):

- Для бизнеса, основанного на продуктах, формула

- Выручка = Количество проданных единиц x Средняя цена.

- Для сервисных компаний формула

- Выручка = Количество клиентов x средняя стоимость услуг.

Пример расчета выручки от продаж

- В прошлом году мы продали 1000 игровых консолей по 350 долларов за штуку.

- Выручка от продаж = 1000 x 350 = 350 000 долларов США

Почему формула выручки от продаж вызывает столько проблем

Это кажется таким простым, но неправильный расчет выручки нанес ущерб многим компаниям.Отслеживание доходов вручную (например, с использованием формул электронной таблицы или ввод значений вручную) может вызвать неописуемые проблемы:

- Отслеживание доходов вручную может быстро выйти из-под контроля. Вы должны работать над тем, когда вы имеете право на оплату каждой подписки. Вы берете это на биллинг? Вы берете его постепенно в течение месяца оплаты? Вы взимаете плату за единицу использования?

- Необходимо учитывать каждое изменение вашего бизнеса, влияющее на доход. Например, если вы измените страницу с ценами, необходимо будет изменить базовые электронные таблицы, чтобы учесть это.Скидки, возмещения, новые цены и корпоративные уровни могут усложнить объем данных, которые необходимо согласовывать в конце года.

Материал, из которого сделаны кошмары … (источник: alltheshopsonline)

Если у вас есть подписка, рассчитать доход может быть еще сложнее. Пришло время для еще одного раунда «против».

Признанная выручка в сравнении с отложенной выручкой

Признанная выручка проста; он регистрируется сразу после совершения бизнес-операции.После того, как продажа будет завершена, вы можете записать ее — все — в своей финансовой отчетности.

Компания, основанная на подписке, регулярно получает оплату за товары или услуги, которые они будут предоставлять в будущем. Поскольку компания получила деньги заранее, это называется отложенным доходом. Следовательно, это должно регистрироваться не как фактический доход, а как текущее обязательство.

Допустим, компания предлагает услугу подписки на видео за 8,99 долларов в месяц на общую сумму 107 долларов.88 в год. При получении годовой подписки от нового клиента компания не может просто регистрировать подписку за весь год. Каждый ежемесячный платеж регистрируется по мере его поступления в компанию, а затем сторнируется и регистрируется как выручка в конце годового цикла.

Денежный поток — это не доход, и относиться к ним как к одному и тому же может быть фатальным для вашего бизнеса. Учитывайте разницу при расчете и регистрации вашего дохода.

Что делать с данными

Правильный расчет выручки — это компас, по которому вы можете сориентировать всю свою компанию.Он определяет возможности, которыми вы можете воспользоваться (или, альтернативно, какие решительные действия уклонения вам нужно предпринять, чтобы вернуться на правильный путь). Используйте его, чтобы помочь направить развитие вашей компании несколькими способами:

- План операционных расходов

- Основы. Основываясь на выручке, вы можете планировать как текущие, так и будущие расходы (инвентаризация, оплата сотрудников и поставщиков).

- Определить стратегии роста

- Исторические данные о доходах могут помочь в составлении ваших долгосрочных планов роста: сколько вы можете инвестировать в НИОКР и сколько вы тратите на обновление основных средств.

- Анализировать тенденции

- Исторические данные о доходах также означают, что вы можете настроить информационные панели продаж для определения моделей поведения клиентов и корректировки операций в соответствии с ними.

- Обновить ценовую стратегию

- Четкое представление о ваших доходах поможет вам распознать, взимаете ли вы слишком мало. Вы получаете достаточно прибыли по сравнению с расходами?

Увеличьте доход за счет улучшения вашей стратегии ценообразования

Разработка стратегии ценообразования — отличный способ увеличить доход вашей компании, а получение данных — ключ к первоклассной стратегии ценообразования.Мы можем вам в этом помочь.

ProfitWell’s Price Intelligently — это стандартное программное обеспечение для стратегии ценообразования, которое использует данные для увеличения дохода. Наше программное обеспечение и методология объединяют наши собственные алгоритмы с рыночной панелью. К этому мы добавляем команду лучших экономистов по подписке и ценообразованию в этой области.

С его помощью ваша ценовая стратегия будет обновлена за счет данных, и ценообразование станет основной компетенцией всей вашей компании. Более того, ваши общие доходы и прибыль резко возрастут.

СлужбаProfitWell по признанию выручки, Recognized, также является лидером отрасли для отслеживания ваших доходов. Для понимания доходов может потребоваться время — время, которое может быть использовано жизненно в других сферах развития вашего бизнеса. С нашим строгим и точным решением, помогающим вам поддерживать эту драгоценную формулу, вы можете достичь идеального баланса.

Как предотвратить потерю дохода?Ваша SaaS-компания может терять доход из-за оттока клиентов, неспособности конвертировать нужных клиентов или плохой монетизации .Любая из этих ошибок означает, что вы упускаете потенциальный доход и препятствуете росту своей компании.

Потеря дохода из-за оттока клиентов — это самый быстрый способ превратить вашу SaaS-компанию в дырявое ведро, которое невозможно восполнить никакими покупками. Вы можете настроить себя на потерю дохода из-за оттока клиентов, если:

- Ваш продукт не привлекает ваших клиентов : клиенты, которые не используют ваш продукт, скорее всего, откажутся от него — они не захотят продолжать платить за услугу, которая для них не представляет ценности.Ваше ценностное предложение должно быть очень ясным для ваших клиентов, и вы должны убедиться, что вы постоянно ставите перед ними эту ценность, чтобы помочь им добиться успеха.

- Вы не общаетесь со своими клиентами : разочарование клиентов может быть отличным источником обучения. Неспособность прислушаться к жалобам клиентов означает, что вы упускаете возможность улучшить ситуацию, а также означает, что ваши недовольные клиенты будут искать ответы на свои проблемы в другом месте. Для предприятий, которые занимаются физической коммерцией, есть возможность собирать отзывы с помощью безопасных QR-кодов, которые собирают ожидания пользователей о продукте или услуге.

Вы также можете потерять потенциальный доход из-за того, что не сможете привлечь нужных клиентов, если:

- Ваша страница с ценами сбивает с толку или не информативна : Ваша страница с ценами является промежуточным звеном между вашими потенциальными клиентами и конверсией. Эта страница должна четко объяснять ваши планы и позволять клиентам легко принять решение и совершить конверсию. Запутанная страница отпугнет клиентов, и вы увидите, как потенциальный доход уйдет.

- Вы пытаетесь стимулировать конверсию, предлагая скидки. : Скидки могут побудить некоторых покупателей совершить конверсию, но они, вероятно, не те идеальные клиенты, которых вы хотите.Скидки снижают ценность вашего продукта, поэтому клиенты, которые совершают конверсию только потому, что вы предлагаете скидку, с меньшей вероятностью увидят ценность вашего продукта. Скорее всего, у них будет более низкая жизненная ценность, и они уйдут раньше, чем идеальный клиент.

Плохая монетизация может привести к огромным потерям доходов от существующих клиентов, если:

- Ваша модель ценообразования не согласована с метрикой стоимости. : Без метрики стоимости ваши клиенты не почувствуют, что цены, которые они платят, согласованы с ценностью, которую они получают от вашего продукта.Эти клиенты не смогут получить версию вашего сервиса, которая наилучшим образом соответствует их потребностям — показатель ценности позволит вам лучше монетизировать этих клиентов, предоставив им ту версию вашего сервиса, за которую они хотят платить.

- Вы долгое время не корректировали цены. : Это означает, что вы не в курсе потребностей вашего рынка и его готовности платить. Хотя изначально вы могли устанавливать цены в соответствии со своим рынком, потребности со временем меняются, и ваша ценовая стратегия должна адаптироваться.Вы можете оставить огромные деньги на столе, занижая цену для клиентов и недооценивая свой продукт.

Подробнее о том, как предотвратить ошибки, ведущие к потере выручки здесь .

Как создать сильную стратегию роста доходов?Если вы хотите продемонстрировать инвесторам экспоненциальный рост, то медленный, постепенный рост доходов может обескураживать. Этот медленный рост SaaS был назван пандусом смерти, потому что кажется, что ваша компания никогда не достигнет ваших целей по доходам.

Но даже несмотря на то, что кажется соблазнительным думать, что вам следует нажать на педаль до упора, постепенный рост является основой высоких доходов.

Устойчивый рост выручки с течением времени соответствует графику в виде линии. Пересечение оси Y и наклон линии имеют реальное значение: они представляют определенную вами точку начального тягового усилия и рост вашего дохода с течением времени.

Создание сильной стратегии постепенного роста означает понимание и оптимизацию исходной точки и своего роста с течением времени.

Одним из компонентов этого является , определяющий, когда начинается ваш линейный рост и с этого момента составляет план долгосрочного роста. Эта определенная начальная точка называется начальным притяжением — компания, рост которой показан на графике выше, решила определить ее на уровне MRR в 100 000 долларов, когда они почувствовали, что достигли своей критической массы.

Понимание того, когда у вашей компании есть средства для начала устойчивого роста , поможет вам составить реалистичный план будущего роста . Вы можете быть уверены, что у вас есть жизнеспособная компания, которая будет поддерживать постоянный рост в долгосрочной перспективе.Вы будете знать, где вы растете из , и соответственно ставите цели.

Не зацикливайтесь на том, когда ваша отправная точка или насколько она высока — просто поймите, что вы определяете как начальную тягу, чтобы вы могли планировать свой рост. Принимайте решения, которые сохранятся в долгосрочной перспективе, и создавайте культуру, в которой сотрудники могут инвестировать в будущее компании.

Еще одним компонентом стратегии постепенного роста является темп роста выручки с течением времени .Рост происходит за счет нового чистого MRR каждый месяц, который складывается из новых доходов от недавно приобретенных клиентов и новых доходов от текущих клиентов, расширяющих свои планы. Рост замедляется из-за оттока MRR, когда клиенты переходят на более раннюю версию или прекращают работу.

Знание наклона вашего роста показывает, как сбываются ваши планы. Вы увидите, насколько быстро вы растете и поддерживает ли ваш ежемесячный чистый MRR устойчивый рост. Если вы растете не так быстро, как хотелось бы, вы можете предпринять шаги для увеличения нового чистого MRR.

Увеличение скорости роста с течением времени происходит за счет уравновешивания факторов, влияющих на ваш MRR. Сосредоточьтесь на удержании клиентов за счет предоставления обещанной ценности и постоянного улучшения вашего продукта. Работайте над перекрестными продажами и обновлением текущих клиентов, чтобы их ценность со временем увеличивалась вместе с доходом, который они вносят.

Узнайте больше о математике, лежащей в основе медленного и устойчивого роста выручки здесь .

Предельная стоимость | Определение, формула и примеры предельной стоимости

Предельные издержки бизнеса — это затраты, необходимые для производства одной дополнительной единицы продукта.Формула предельных затрат представляет собой изменение общих производственных затрат, включая постоянные и переменные затраты, деленное на изменение выпуска.

Что такое предельные затраты?

Предельные затраты включают два типа затрат: постоянные затраты и переменные затраты. Постоянные затраты не меняются по мере увеличения производства. Переменные затраты изменяются в зависимости от объема производства. Технически предельные затраты измеряют затраты на производство еще одного изделия. Но производители часто смотрят на партии единиц, чтобы оценить достоинства продолжения производства.

Например, предположим, что компания производит 5000 часов за один цикл производства по 100 долларов за штуку. Производитель захочет проанализировать стоимость еще одного запуска нескольких единиц, чтобы определить предельные затраты. Средняя стоимость производства первой партии составляет 100 долларов, но предельные затраты — это дополнительные затраты на производство еще одной единицы.

Как рассчитать предельную стоимость

В приведенном выше примере стоимость производства 5000 часов по 100 долларов за единицу составляет 500000 долларов. Если компания рассматривает возможность производства еще 5000 единиц, ей сначала нужно знать прогноз предельных затрат.

Компания считает, что стоимость производства еще одной модели составляет 90 долларов. Если у бизнеса более низкие предельные издержки, он может получить более высокую прибыль. Если компания взимает 150 долларов за часы, они получат прибыль в размере 50 долларов за часы при первом запуске производства. И они получили бы прибыль в 60 долларов на дополнительных часах.

Формула и примеры предельной стоимости

Чтобы рассчитать предельные затраты, определите свои постоянные и переменные затраты. Постоянные затраты — это расходы, которые известны в течение определенного периода.Они остаются неизменными независимо от того, сколько единиц продукции производит ваш бизнес. Постоянные расходы включают аренду, ипотеку с фиксированной ставкой, ежегодные расходы на страхование и ежегодные налоги на имущество.

Переменные затраты изменяются, когда более высокий уровень производства требует увеличения мощности или других корректировок. Эти расходы могут увеличиваться или уменьшаться. Например, более крупные производители могут снизить общие затраты на единицу продукции, договорившись о более низких ценах при оптовых закупках. Это известно как эффект масштаба. Но другие переменные затраты, такие как оплата труда, могут увеличиваться по мере увеличения производства.Переменные затраты включают рабочую силу, сырье, ремонт оборудования и комиссионные.

Формула предельных затрат

Для расчета предельных затрат разделите изменение затрат на изменение количества или количества дополнительных единиц. Формула следующая:

Как рассчитать производительность на рабочем месте

1. Частичная факторная производительность

Эта формула состоит из отношения общего выпуска к единичному вводу. Руководители чаще всего используют эту формулу, потому что данные доступны и легко доступны.Кроме того, уравнения производительности с частными факторами легче связать с конкретными процессами, поскольку они имеют дело только с одним входом.

Чтобы рассчитать частичную факторную производительность, предположим, что компания производит продукции на сумму 15 000 долларов, а еженедельная стоимость всех ресурсов (рабочая сила, материалы и другие затраты) составляет 8 000 долларов. Вы разделите 15000 на 8000, рассчитав частную факторную производительность 1,8.

2. Многофакторная производительность

В то время как формула частичной факторной производительности использует один единственный ввод, формула многофакторной производительности представляет собой отношение общих выпусков к подмножеству затрат.Например, уравнение может измерять отношение выпуска к труду, материалам и капиталу. Этот метод является более всеобъемлющим показателем, чем частичная факторная производительность, но его также сложнее вычислить.

Мы попросили Дэна Кето, эксперта по производительности из Easy Metrics, привести пример, иллюстрирующий одно возможное многофакторное уравнение производительности.

Один из наших клиентов управляет кросс-докингом для одного из крупнейших розничных операторов страны. Кросс-докинг — это когда вы берете импортированные морские перевозки в контейнерах, разгружаете их, а затем перегружаете в исходящие грузовые автомобили.По сути, это похоже на разборку кубика Рубика и его повторную сборку. Отраслевая парадигма состоит в том, чтобы взглянуть на производственную метрику рабочих, обрабатывающих груз, в единицах ящиков в час (CPH). Для более длительного периода времени это разумный показатель. Однако ежедневное управление операциями на одного сотрудника неэффективно.

Каждый грузовой контейнер может иметь от 40 до 20 000 ящиков в зависимости от типа продукта на контейнере и иметь до 100 различных артикулов.Структура грузовых перевозок существенно влияет на время, необходимое для выполнения работы. В зависимости от состава контейнеров CPH может варьироваться от 20 ящиков за час работы до более 400.

Используя CPH, клиент не смог добиться согласованности ни в своей производительности, ни в требованиях к прогнозу рабочей силы, потому что он не использовал другие факторы, присутствующие в данных, для более точного расчета нормы труда. Включив в расчеты артикулы, разделение, вес ящика и куб, мы смогли разработать многофакторный трудовой стандарт, который мог точно и последовательно прогнозировать объем труда, необходимый для каждого грузового контейнера.

При использовании модели линейной регрессии стандартная формула этого метода —

.ЧАСОВ = AX + BY + CZ + D

В случае вышеприведенного примера ЧАСЫ = A * (# случаев) + B * (разделение) + C * (артикулы) + D * (куб) + E * (вес) + F. Коэффициенты AF являются вычисленными весовые коэффициенты умножаются на входные, чтобы получить конечный результат. Эти коэффициенты могут быть рассчитаны либо с использованием исследований времени в движении (промышленная инженерная модель), либо, если у вас достаточно большой набор данных, с помощью инструментов линейной регрессии.Современные технологии и большие данные позволяют даже небольшим предприятиям рассчитывать экономически эффективные стандарты многофакторной производительности.

Конечным результатом использования приведенного выше примера было то, что клиент мог видеть до каждого сотрудника, каков уровень производительности, а затем проактивно управлять и обучать соответствующим образом. Затраты на оплату труда сократились более чем на 30%.

3. Общая факторная производительность

Эта формула объединяет эффекты всех ресурсов, используемых в производстве товаров и услуг (рабочая сила, капитал, материалы и т. Д.) и делит его на вывод. Этот метод может отражать одновременные изменения в выходных и входных данных, однако они не показывают взаимодействия между каждым выходом и входом по отдельности (что означает, что они слишком широки, чтобы улучшать конкретные области).

Опять же, это уравнение сложно вычислить. Наш эксперт по производительности из Easy Metrics, системы управления персоналом, приводит пример, иллюстрирующий один из возможных расчетов.

Измерение совокупной факторной производительности — это одновременно искусство и наука.Главное, что нужно иметь в виду при построении этой метрики производительности, — сосредоточиться на вводимых ресурсах, которые имеют разумную корреляцию между затратами и эффективностью и результатами. Инженеры часто хотят измерить все возможные входные факторы для процесса. Используя анализ больших данных, мы часто обнаруживали, что корреляция многих из этих входных факторов ниже естественной дисперсии (шума), возникающей в процессе, поэтому сбор такой информации часто не стоит затрат на это.

Один из наших клиентов — крупный кухонный комбайн, производящий фасованные овощные продукты.У них примерно 200 сотрудников в смену, 16 производственных линий с приводом от оборудования и около 1000 различных наименований продукции. Их стандартная метрика заключалась в том, чтобы смотреть в фунтах на произведенный труд в час для измерения их эффективности, однако это может вводить в заблуждение, потому что в зависимости от продукта существует большая разница между каждым продуктом.

Мы работали с ними, чтобы увеличить количество факторов, измеряемых, чтобы получить четкое представление об общей производительности, а также определить области, на которых следует сосредоточиться, которые могут повысить производительность.Этими факторами были:

- Время безотказной работы машины: Измеряется в процентах от часов смены

- Время отсутствия: Разница между временем рабочего времени и временем на производственной линии

- Норма труда по сравнению с фунтами в час: Разработаны многомерные производственные стандарты, основанные на типе упаковки и типе / смеси товаров. Результат оценивается в процентах от стандарта, где 100% означает работу с ожидаемым уровнем производительности.

- Выход / потери продукта: Качественный фактор, измеряющий выходную массу по сравнению с входной массой

- Фактор качества входящего продукта: Различия в качестве товаров создают различия в производительности

- Коэффициент производственного цикла: Учитывает время на перевод линий на новые виды продукции.Небольшие тиражи пропорционально требуют большего времени на переналадку на фунт продукции.

Конечным результатом стала комплексная панель отчетности с одним макрорезультатом общего фактора производительности, оцененным в процентах, где 100% — это ежедневная цель, а затем разбиты все указанные выше субфакторы, чтобы можно было выявить недостатки. Каждый подфактор оценивается пропорционально его важности. Стандартам труда и времени безотказной работы оборудования были присвоены значения 30%, остальные факторы имели меньший вес, поскольку эти два фактора были основными факторами производительности.

Общий коэффициент производительности = 0,30 × Время безотказной работы машины + 0,10 × Время простоя + 0,30 × Нормы труда + 0,10 × Выход продукта + 0,10 × Фактор качества на входе + 0,10 × Коэффициент производственного цикла

Теперь у клиента есть четкое представление о своих операциях и доступной информации для устранения недостатков по мере их возникновения.

Отчет о прибылях и убытках производственных компаний

Вопрос: Компании, которые предоставляют услуги, такие как Ernst & Young (бухгалтерский учет) и Accenture LLP (консалтинг), не продают товары и, следовательно, не имеют запасов.Бухгалтерский процесс и отчет о прибылях и убытках для сервисных компаний относительно просты. Торговые компании (также называемые розничными компаниями), такие как Macy’s и Home Depot , покупают и продают товары, но обычно не производят товары. Поскольку компании по мерчандайзингу должны учитывать покупку и продажу товаров, их системы учета более сложны, чем системы учета сервисных компаний. Компании-производители, такие как Johnson & Johnson и Honda Motor Company , производят и продают товары.Таким компаниям требуется система бухгалтерского учета, выходящая далеко за рамки учета исключительно купли-продажи товаров. Почему системы бухгалтерского учета для производственных компаний сложнее?

Ответ: Системы бухгалтерского учета более сложны для производственных компаний, поскольку им нужна система, которая отслеживает производственные затраты на протяжении всего производственного процесса до момента продажи товаров. Поскольку отчеты о прибылях и убытках для производственных компаний, как правило, более сложны, чем для сервисных или торговых компаний, мы посвящаем этот раздел отчетам о прибылях и убытках для производственных компаний.Понимание отчетов о прибылях и убытках в производственных условиях начинается с уравнения потока складских затрат.

Уравнение потока затрат на запасы

Вопрос: Как компании используют уравнение потока затрат для расчета неизвестных остатков?

Ответ: Мы можем использовать базовое уравнение потока затрат для расчета неизвестных остатков практически для любого балансового счета (например, денежных средств, дебиторской задолженности и запасов).Уравнение выглядит следующим образом:

Ключевое уравнение

Начальный баланс (BB) + переводы в (TI) — конечный баланс (EB) = переводы из (TO)Мы применим это уравнение к трем счетам инвентарных активов, обсуждавшимся ранее (сырье, незавершенное производство и готовая продукция), для расчета стоимости сырья, используемого в производстве, стоимости произведенных товаров и стоимости проданных товаров.

Сырье, используемое в производстве показывает стоимость прямых и косвенных материалов, используемых в производственном процессе. Себестоимость произведенной продукции представляет собой стоимость готовой продукции, переведенной из незавершенного производства (НЗП) в запасы готовой продукции. Себестоимость проданных товаров представляет собой стоимость проданных товаров, переведенных из запасов готовой продукции в себестоимость проданных товаров.

Бухгалтерам нужны все эти суммы — сырье, размещенное в производстве, стоимость произведенных товаров и стоимость проданных товаров — для подготовки отчета о прибылях и убытках производственной компании.Мы опишем, как рассчитать эти суммы, используя три формальных графика в следующем порядке:

- График размещения сырья в производстве

- График стоимости произведенной продукции

- График себестоимости проданной продукции

Вопрос: Основное уравнение потока затрат можно использовать в трех вспомогательных графиках, чтобы помочь нам определить стоимость проданных товаров в отчете о прибылях и убытках производственных компаний. Какая информация включена в эти таблицы и как они выглядят для компании Custom Furniture Company?

Ответ: Рисунок 1.7 «Графики отчета о прибылях и убытках для компании по производству мебели на заказ» показывают эти три графика для компании по производству мебели на заказ на май месяц. Просматривая эти расписания, обратите внимание, что каждое расписание предоставляет информацию, необходимую для следующего расписания, как указано стрелками. Помните, что уравнение потока затрат на запасы используется для каждого расписания.Вот почему вы видите сокращения для каждого элемента уравнения: начальный баланс (BB) , переводы в (TI) , конечный баланс (EB) и переводы (TO) .

Цель прохождения процесса, показанного на рис. 1.7 «Графики отчета о прибылях и убытках для мебельной компании по индивидуальному заказу», состоит в том, чтобы получить стоимость проданных товаров, которая представлена в отчете о прибылях и убытках. Отчет о прибылях и убытках Custom Furniture Company за месяц, закончившийся 31 мая, показан на Рисунке 1.8 «Отчет о прибылях и убытках компании по производству мебели на заказ». Просматривая рис. 1.7 «Графики отчета о прибылях и убытках для компании по производству мебели на заказ» и рисунка 1.8 «Отчет о прибылях и убытках для компании, производящей мебель на заказ», вернитесь к рисунку 1.6 «Поток затрат на продукцию через балансовый отчет и отчеты о прибылях и убытках», чтобы увидеть, как проходят расходы. три счета инвентаря и счет стоимости проданных товаров.

В главе 2 «Как калькуляция рабочих мест используется для отслеживания производственных затрат?» Мы предоставляем подробную информацию, необходимую для подготовки графиков и отчета о прибылях и убытках, представленных на Рисунке 1.7 «Графики отчета о прибылях и убытках компании по производству мебели на заказ» и Рисунок 1.8 «Отчет о прибылях и убытках компании по производству мебели на заказ». На этом этапе ваша задача состоит в том, чтобы понять, как мы используем уравнение потока складских затрат для расчета сырья, размещенного в производстве, стоимости произведенных товаров и стоимости проданных товаров. (Примечание: компании, использующие постоянную систему инвентаризации, не обязательно готовят эти формальные расписания, потому что постоянные системы обновляют записи немедленно, когда запасы переносятся с одного инвентарного счета на другой.Однако эти компании периодически проводят физический подсчет, чтобы гарантировать точность инвентарных счетов, и используют уравнение потока затрат и аналогичные графики для обеспечения точности своих бессрочных балансов в системе. В примечании 1.62 «Бизнес в действии 1.8» показано, как можно использовать уравнение потока затрат для анализа последствий мошенничества, предположительно совершенного в Rite Aid.)

Рисунок 1.7 График отчета о прибылях и убытках для компании по производству мебели на заказ

a Из баланса компании на 30 апреля (конечное сальдо на 30 апреля совпадает с начальным сальдо на 1 мая).

b С баланса компании на 31 мая.