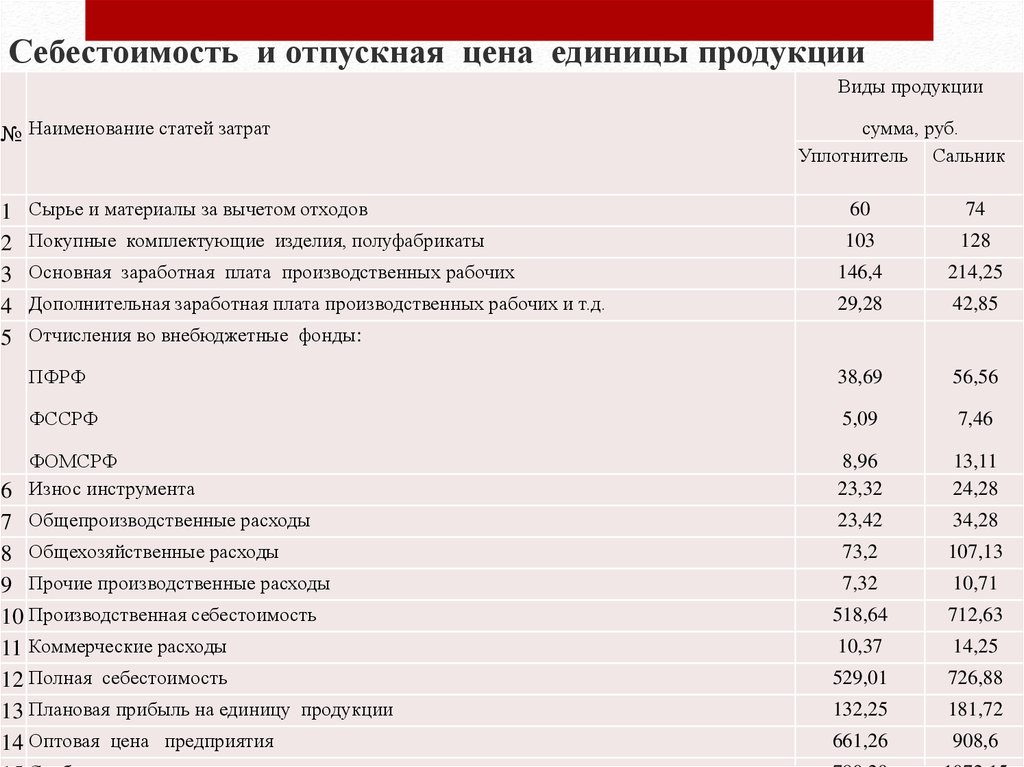

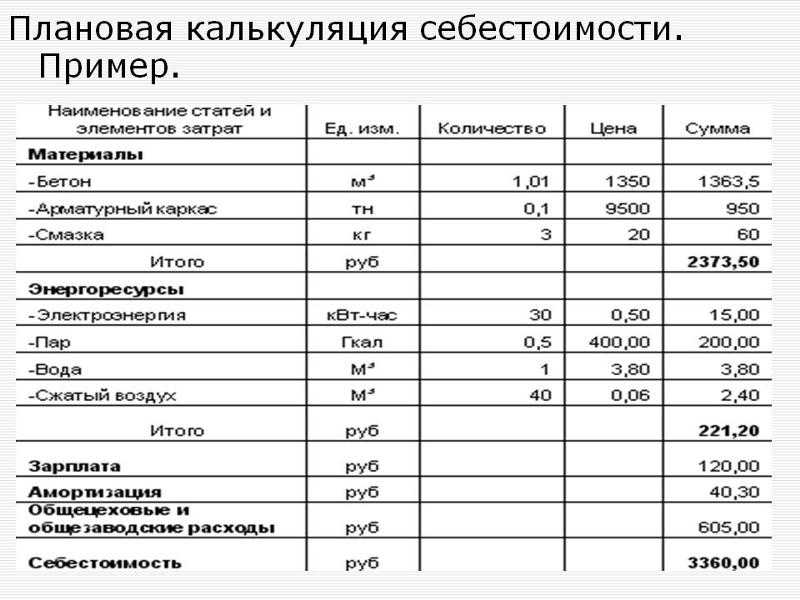

Расчет себестоимости продукции на производстве: Расчет себестоимости продукции на примере

Программы для расчета себестоимости продукции

2018. В Бизнес.Ру реализовано получение ебестоимости по заказам через API

Доработан API Бизнес.Ру для получения отчетов «Себестоимость по заказам». Появилась возможность как запрашивать по API уже существующие отчеты, так и генерировать по API новые отчеты. Для оценки финансовой деятельности организации бизнесменами часто используются показатель Рентабельности и Коэффициент окупаемости инвестиций ROI (return on investment). Отчет «Себестоимость по заказам» в Бизнес.Ру позволяет рассчитать выручку, себестоимость, прибыль и рентабельность по каждому заказу и, соответственно, предоставляет данные для расчета ROI. Возможность генерировать отчеты «Себестоимость по заказам» по API и получать данные отчетов по API позволяет автоматизировать этот процесс. Таким образом, новая возможность API Бизнес.Ру позволяет еще более эффективно контролировать Ваш бизнес.

2016. Бизнес.Ру реализовал удобный учет себестоимости услуг при продаже товара с доставкой

Распространенный случай для интернет-магазинов, когда стоимость доставки фиксированная и не учитывает всех условий. Фиксированная цена на доставку делает общую цену заказа более прозрачной, и покупатель становится более лояльным. Но фиксированная цена не всегда выгодна для продавца, т.к. непредсказуема конечная стоимость доставки, которую запросит курьерская служба. Как результат, нет понимания зарабатывает интернет-магазин на доставке или уходит в убыток. Поэтому команда сервиса Бизнес.Ру нашла решение и разработала механизм, который учитывает себестоимость закупаемых и/или перепродаваемых услуг. В любой момент времени можно увидеть себестоимость и прибыль по каждому заказу с учетом дополнительных расходов.

Фиксированная цена на доставку делает общую цену заказа более прозрачной, и покупатель становится более лояльным. Но фиксированная цена не всегда выгодна для продавца, т.к. непредсказуема конечная стоимость доставки, которую запросит курьерская служба. Как результат, нет понимания зарабатывает интернет-магазин на доставке или уходит в убыток. Поэтому команда сервиса Бизнес.Ру нашла решение и разработала механизм, который учитывает себестоимость закупаемых и/или перепродаваемых услуг. В любой момент времени можно увидеть себестоимость и прибыль по каждому заказу с учетом дополнительных расходов.

2015. РосБизнесСофт CRM получила ERP модуль

Компания РосБизнесСофт разработала универсальный ERP блок для своей CRM системы, который предназначен для автоматизации производства. Он позволяет создавать технологические карты для производства, нормировать сырье и материалы на единицу продукции, создавать заказы на производство, автоматически расчитывать необходимые ресурсы, планировать производство, контролировать сроки выполнения, вести учет себестоимости, количества сырья и материалов на складе, резервировать материалы для заказа, ориходовать готовую продукцию. Данное решение от «РосБизнесСофт» в большей степени будет интересна строительным компаниям, компаниям, специализирующимся на сборочным производстве, изготовлении мебели, типографиям и т.д. РосБизнесСофт ERP полностью покрывает потребности производств, ориентированных на выпуске стандартизированной продукции, но также применима при производстве «под заказ».

Данное решение от «РосБизнесСофт» в большей степени будет интересна строительным компаниям, компаниям, специализирующимся на сборочным производстве, изготовлении мебели, типографиям и т.д. РосБизнесСофт ERP полностью покрывает потребности производств, ориентированных на выпуске стандартизированной продукции, но также применима при производстве «под заказ».

2015. Машиностроительное предприятие ПАО «ФЭД» стартовало проект IT-Enterprise по совершенствованию расчета себестоимости

На ПАО «ФЭД» стартовал новый проект оптимизации деятельности на базе системы IT-Enterprise. Основная задача проекта – это внедрение современных инструментов калькулирования плановой и фактической себестоимости продукции предприятия и контроллинга затрат. Проект IT-Enterprise позволит руководству предприятия оперативно управлять производственными затратами. Основные цели проекта IT-Enterprise по управлению затратами на ПАО «ФЭД»: повышение скорости и точности расчетов плановой себестоимости за счет автоматизации бизнес-процессов калькулирования реальной фактической себестоимость каждой выпускаемой единицы продукции, анализ фактических затрат на всех фазах жизненного цикла изделия и своевременное принятие управленческих решений, четкое и своевременное понимание причин отклонений фактической себестоимости от плановой на основе детального постатейного их анализа, четкий перечень материалов и комплектующих, фактически использованных для производства единицы продукции.

2014. Mr.Doc добавил учет себестоимости, новые отчеты, интеграцию с PrestaShop

Сервис управления торговлей Mr.Doc реализовал механизм синхронизации данных с интернет-магазинами на базе PrestaShop. Данный механизм позволяет синхронизировать товары, заказы, цены и остатки в двухстороннем порядке. Помимо этого в очередном пакете обновлений добавлен учет себестоимости. Теперь для каждого поступившего или оприходованного товара фиксируется цена и документ поступления. При продаже товара эти параметры отображаются в отдельных колонках табличной части документа. Списание себестоимости происходит по принципу FIFO. То есть, чем раньше товар поступил, тем быстрее спишется его себестоимость при продаже. Также в сервисе появилась возможность массового изменения справочников и документов, экспорт данных в CSV, а также отчеты «Продажи» и «Себестоимость складских остатков».

Управление стоимостью — ALFAims — Система управления производством

- считает плановую себестоимость

- предлагает разные модели расчета для разных целей

- учитывает затраты подетально

- показывает план-факт онлайн

- обеспечивает подготовку данных для формирования отчетности по гособоронзаказу

Демонстрация

Готовое решение для управления себестоимостью продукции, которое напрямую берет данные из производства.

Вы сможете точно планировать затраты, будете знать фактическую себестоимость каждой партии ДСЕ, видеть отклонения факта от плана на любом отрезке производственного цикла и понимать причины этих отклонений. Зная отклонения не после готовности изделия, а в ходе процесса, — своевременно принимать меры и тем самым минимизировать издержки на производство продукции.

Иными словами, не учитывать затраты, а управлять ими.

Качество и достоверность результата расчета плановых и фактических затрат на производство зависит от того, какие исходные данные для этого используются. Приблизительно рассчитанные значения приводят к ошибочным выводам и невозможности полноценно управлять себестоимостью на производстве.

ALFA ims берет для расчетов производственные данные о конфигурациях изделий под конкретный заказ, заменах, плановой и фактической трудоемкости.

Мы видим в реальном времени, как движутся в производстве материальные потоки и какие затраты их сопровождают, прослеживаем, какие конкретно детали и сборочные единицы вошли в состав изделия. Зная это, можем рассчитать себестоимость каждой партии ДСЕ и изделия в целом.

Зная это, можем рассчитать себестоимость каждой партии ДСЕ и изделия в целом.

Используем точные данные — получаем точную себестоимость.

С чего начинается оценка ожидаемых расходов?

Сначала считаем прямые затраты. В нашем случае информацию о материальном составе изделий и технологиях с указанием нормативной трудоемкости операций берем из производства. Для расчета стоимости материалов у нас есть механизм ценников. Затраты на труд получаем из стоимости нормочаса или через вычисления по тарифным сеткам.

Взяв за основу разные прайсы, тарифы оплаты труда и т.д., можно получить несколько вариантов калькуляций, сравнить их и выбрать наиболее подходящий.

Полную плановую себестоимость ALFA ims рассчитывает, используя расчетно-калькуляционные модели. Для разных видов продукции, разных групп заказчиков, разных секторов можно задать разные сценарии расчета. Например, для гособоронзаказа можно определить иную модель, чем для коммерческой продукции.

Для быстрого прогнозного расчета есть упрощенные модели, для расчета сколь угодно детальной себестоимости — уточненные.

ALFA ims учитывает хозяйственные операции для целей контроллинга не по отраженным в бухгалтерском учете фактам, а с некоторым опережением, на основании операционной деятельности. Когда мы списываем материалы, выплачиваем зарплату и т.д. мы накапливаем данные для расчета фактической себестоимости. По сути, ведем управленческий учет.

Благодаря механизму прослеживания мы знаем фактический состав каждой ДСЕ и каждого изделия. Для каждой партии ДСЕ производим калькулирование в разрезе статей, элементов затрат, МВЗ, ШПЗ.

Косвенные затраты берем из учетной системы. Распределяем их на партии ДСЕ. А затем «протаскиваем» от ДСЕ вверх по дереву ее потребления со всеми учетными разрезами.

ALFA ims умеет распределять косвенные затраты:

- независимо от наличия и количества замкнутых циклов при обмене услугами

- с нужной степенью детализации

- с любым количеством аналитических разрезов.

Получаем полную структуру фактической себестоимости всех видов продукции.

Обычно план-факт анализ проводится уже после того, как изделие выпущено. С ALFA ims вы сможете получать сравнение факта с планом в любой временной точке. Такая возможность в корне меняет ситуацию и позволяет вовремя вмешиваться, если что-то пошло не так.

Получая в онлайн информацию о том, какие изделия произведены, сколько стоили материалы и какие производственные операции выполнены, мы собираем факт и добавляем то, что осталось в плане. Получаем срез себестоимости на любой момент времени как завершенных изделий, так и находящихся в незавершенном производстве.

Сравнив полученную калькуляцию фактических затрат с разложенной на производственную программу плановой калькуляцией, получим отклонения как по отдельным номенклатурам и видам продукции, так и по отдельным статьям калькуляции.

ALFA ims дает полную детализацию, где и какие возникли отклонения. Здесь материалы оказались дороже, а здесь больше денег ушло на оплату труда. И все это быстро, без больших трудозатрат и в наглядном виде.

Что вы получите

- Повышение рентабельности производства за счет контроля отклонений фактической себестоимости от плановой в режиме онлайн

- Автоматический контроль соответствия состава и объема потоков затрат законодательству и нормативным требованиям предприятия

- Быстрый переход на новые модели калькулирования

- Достоверная отчетность по гособоронзаказу

Узнайте, чем ALFA ims полезен вашей компании

Наши специалисты готовы провести демонстрацию программы, рассчитать стоимость внедрения и сроки окупаемости, проконсультировать о лучших практиках управления производством

+7 495 602 06 06

Что такое производственные затраты и лучшие методы их контроля?

Затраты на производство – это общая сумма, которую бизнес тратит на производство определенного продукта или услуги. Он включает в себя сырье, рабочую силу и почти все остальное, необходимое для подготовки продукта к продаже.

Себестоимость производства является одним из основных понятий управленческого учета и важным соображением для оценки текущих операций и поиска возможностей для повышения эффективности и прибыльности.

Производственные затраты – это общие затраты, понесенные предприятием при производстве продукции или услуги. Факторы производственных затрат обычно включают рабочую силу, сырье, оборудование, арендную плату и другие материалы или накладные расходы.

Хотя производственные затраты обычно связаны с такими предприятиями, как производители с высоким уровнем запасов, они затрагивают все виды бизнеса. Дистрибьюторам, розничным торговцам и предприятиям сферы услуг также необходимо отслеживать стоимость предложения товаров клиентам.

Затраты на производство напрямую связаны с получением доходов и часто являются самыми большими расходами в бизнесе.

Чтобы расходы были включены в состав производственных затрат, они должны быть понесены при производстве продукта или услуги для продажи. Производитель, например, может включать сырье, оборудование, рабочую силу и арендную плату в свои производственные затраты. С другой стороны, компания-разработчик программного обеспечения может перечислить лицензии на программное обеспечение, сторонние приложения, веб-хостинг или хостинг приложений, а также трудозатраты.

С другой стороны, компания-разработчик программного обеспечения может перечислить лицензии на программное обеспечение, сторонние приложения, веб-хостинг или хостинг приложений, а также трудозатраты.

Эти расходы естественным образом влияют на структуру ценообразования бизнеса, денежные потоки и итоговую прибыль или убыток. При прочих равных условиях увеличение производственных затрат означает уменьшение количества наличных денег, которые у вас есть в наличии.

Однако снижение производственных затрат не приводит автоматически к увеличению прибыли в долгосрочной перспективе. Сокращение расходов, таких как рабочая сила или сырье, также может привести к снижению качества продуктов и услуг.

Способность сбалансировать производственные затраты с прогнозируемым доходом от этих продуктов и услуг является ключом к успеху любого бизнеса.

Пять видов производственных затратХотя точные затраты зависят от бизнеса и отрасли, существует пять основных видов производственных затрат:

1. Постоянные затраты

Постоянные затраты Постоянные затраты (также косвенные затраты) остаются неизменными, независимо от того, сколько продуктов или услуг производит бизнес.

Они не зависят от объема производства, но обычно повторяются и привязаны ко времени. Примерами постоянных затрат являются ежемесячная заработная плата или арендная плата.

2. Переменные затратыПеременные затраты – это расходы, которые изменяются прямо пропорционально любым изменениям в производстве. Они увеличиваются, когда объем производства увеличивается, и уменьшаются, когда объем производства падает. Примерами переменных затрат являются затраты на сырье, упаковку или доставку.

3. Общая стоимостьОбщая стоимость представляет собой сумму постоянных и переменных затрат, возникающих в процессе производства. Другими словами, это общая себестоимость продукции, которая изменяется в зависимости от объема производства.

4. Средняя себестоимость

Средняя себестоимость Средняя себестоимость – это общая стоимость производства, деленная на общую единицу продукции.

Средняя стоимость (или себестоимость единицы продукции) показывает, во что обходится предприятию производство одной единицы продукции, и помогает определить ее продажную цену.

5. Предельные затратыПредельные затраты — это прирост общих затрат при производстве одной дополнительной единицы продукции.

Поскольку постоянные затраты не изменяются в зависимости от объема производства, предельные затраты в основном связаны с переменными затратами.

Расчет предельных издержек помогает предприятию определить оптимальный уровень производства. Когда предельные затраты на производство одной дополнительной единицы продукции ниже средней стоимости единицы продукции, предприятие достигло эффекта масштаба и увеличило потенциал для максимизации прибыли.

Как рассчитываются производственные затраты? Производственные затраты рассчитываются путем сложения всех постоянных и переменных затрат, понесенных при производстве продукта или услуги.

Формула для расчета общих производственных затрат:

Постоянные затраты + Переменные затраты = Производственные затраты

Возьмем, к примеру, производителя мебели, который производит наборы для патио. Его постоянные расходы включают аренду складских помещений, амортизацию оборудования и активов, оплату труда, коммунальные услуги и страхование в размере 75 000 долларов в месяц. Его переменные затраты на производство в том же месяце включают сырье, упаковку, фрахт и комиссию за обработку кредитных карт на общую сумму 100 000 долларов.

Общие производственные затраты за месяц составляют 75 000 долл. США + 100 000 долл. США = 175 000 долл. США.

Формула для расчета средней стоимости единицы продукции:

(постоянные затраты + переменные затраты) / общее количество произведенных единиц = себестоимость единицы продукции

стоимость за единицу составляет 175 000 долл. США / 350 = 500 долл. США.

Примечание: Вы также можете рассчитать средние постоянные затраты или средние переменные постоянные затраты отдельно, используя приведенные ниже формулы:

Постоянные затраты / Общее количество произведенных единиц = Средние постоянные затраты

Переменные затраты / Общее количество произведенных единиц = Средние переменные затраты

Формула для предельных затрат : в количестве = Предельные затраты

В месяцы, предшествующие лету, производитель отмечает рост спроса на наборы для террас и увеличивает производство до 500 единиц в месяц. Компания нанимает двух новых сотрудников и закупает больше сырья.

Компания нанимает двух новых сотрудников и закупает больше сырья.

Его предельные издержки на дополнительную единицу составляют (200 000 – 175 000 долларов) / (500 – 300) = 125 долларов.

Производственные затраты и производственные затратыПроизводственные затраты легко спутать с производственными затратами; оба связаны с производством продукта для продажи.

Эти два расчета дают предприятиям четкое представление обо всех их затратах и помогают установить оптимальную цену для обеспечения долгосрочной прибыльности. Но в то время как производственные затраты покрывают все расходы на ведение бизнеса во время производства, производственные затраты учитывают только затраты, связанные с продуктом.

Затраты на производство не учитывают стандартные фиксированные затраты, описанные в предыдущих разделах. Вместо этого они рассматривают следующие три типа расходов:

Прямые материальные затраты: Расходы на все сырье и другие типы запасов, которые непосредственно входят в конечный продукт. Примерами прямых материальных затрат являются ткань для одежды или алюминий и резина для велосипедов.

Примерами прямых материальных затрат являются ткань для одежды или алюминий и резина для велосипедов.

Прямые затраты на рабочую силу: Заработная плата, выплачиваемая всем, кто непосредственно участвует в производстве продукта или услуги для продажи. Важно отметить, что прямыми работниками являются только те, кто активно работает над продуктом, например, инженер, проектирующий автомобиль, или производитель расфасованных напитков. Руководители отделов или сотрудники, занимающиеся ремонтом продукции, не включаются в прямые затраты на оплату труда.

Производственные накладные расходы: Все другие косвенные затраты, понесенные в ходе производства, считаются частью накладных расходов. Для сравнения, прямые материальные и прямые трудовые затраты привязаны к конкретным единицам продукции, накладные расходы приходится на производственный процесс в целом.

Примерами производственных накладных расходов являются аренда складских помещений, коммунальные услуги, амортизация оборудования, техническое обслуживание и ремонт. Он также включает заработную плату управленческого или обслуживающего персонала, но не заработную плату за какие-либо административные, торговые или другие деловые функции.

Он также включает заработную плату управленческого или обслуживающего персонала, но не заработную плату за какие-либо административные, торговые или другие деловые функции.

Примечание: Прямые и переменные затраты звучат одинаково, поскольку это расходы, возникающие в процессе производства. Однако прямые затраты могут также включать постоянные затраты, такие как оплата труда и арендная плата, а переменные затраты также могут включать косвенные затраты, такие как плата за кредитную карту и доставку.

Передовые методы контроля производственных затратПостоянной целью каждого предприятия является снижение производственных затрат без ущерба для качества продукции или услуг.

Есть несколько способов сделать это, большинство из которых требует просмотра предыдущих цифр и оценки каждого шага производственного процесса.

1. Следите за производственными номерами Применение формул производственных затрат в разделах выше даст четкую разбивку затрат на подготовку вашего продукта или услуги для клиентов.

Лучше всего рассчитывать производственные затраты через равные промежутки времени (т. е. за квартал, за месяц, за сезон), чтобы можно было обнаружить любые изменения в общих расходах и проанализировать их влияние на продажи и прибыль предприятия.

2. Снижение стоимости материалов и расходных материаловСырье и детали составляют значительную часть производственных затрат. И чаще всего поставщики готовы вести переговоры о выгодных условиях, чтобы сохранить хорошего клиента.

Спросите о любых доступных скидках в обмен на более длительные контракты, более крупные заказы или оплату наличными. Также полезно получить предложения от других поставщиков или рассмотреть возможность тестирования альтернативных материалов, которые не снижают качество.

3. Оптимизация производственного процесса Просмотрите этапы и ресурсы, используемые для производства вашего продукта, поговорите с вашей производственной командой и изучите возможности оптимизации процесса. Выявляйте задачи, которые кажутся слишком трудоемкими или ненужными, и разрабатывайте способы улучшения или обновления рабочих процессов.

Выявляйте задачи, которые кажутся слишком трудоемкими или ненужными, и разрабатывайте способы улучшения или обновления рабочих процессов.

При необходимости проведите A/B-тестирование, измерьте показатели улучшения, такие как производительность или сэкономленные ресурсы, и регулярно переоценивайте любые изменения.

4. Исключите ненужные расходыЕсть ли какие-либо расходы, которые вы можете сократить, но которые не будут иметь большого значения для конечного продукта или услуги? Например, многие предприятия тратят значительные средства на упаковку, что приводит к увеличению веса упаковки, увеличению стоимости доставки и увеличению количества отходов.

В ходе опроса D.S. Smith об упаковке, проведенного в августе 2020 г., «93 % респондентов сообщили, что получили коробку с пустым пространством, [и] 73 % респондентов указали, что получили коробку, которая была в два раза больше или больше, чем нужно».

Другие области, которые могут обеспечить потенциальную экономию, включают консолидацию поставок, оптимизацию количества наличных запасов и планирование текущего обслуживания оборудования для предотвращения сбоев и простоев.

Когда дело доходит до повторяющихся задач, характерных для большинства бизнес-процессов, автоматизация имеет большое значение для сокращения трудозатрат и повышения эффективности.

Общие области автоматизации производства включают обработку заказов, отслеживание отгрузок, управление ресурсами, планирование заработной платы и т.п. Программное обеспечение для управления бизнесом, такое как QuickBooks Enterprise, также может организовать все производственные данные на одной платформе и упростить отслеживание данных в рамках всего бизнеса.

Заключительные мыслиПроизводственные затраты лежат в основе любого бизнеса, влияя на выбор поставщиков, тип продукции и цены, которые она предлагает клиентам.

Расчет производственных затрат также дает информацию для принятия стратегических решений, выявляя потенциальные области улучшения, может ли изменение производства обеспечить экономию за счет масштаба и лучший способ максимизировать прибыль.

Полное руководство по расчету общих производственных затрат (2022)

Важно ли для вас знать общую себестоимость производства?

Как производитель, вы должны знать эту цену. Если вы потратите время на его расчет и понимание, это принесет долгосрочные дивиденды.

Вы не хотите, чтобы в ваших финансовых отчетах были пробелы. Точно рассчитайте все свои расходы, чтобы принимать взвешенные решения.

Зная производственные затраты, вы можете получить представление о своих производственных процессах. Может быть, есть возможность оптимизировать производство, сократив некоторые расходы или даже попробовав другие способы, например, передав определенные операции на субподряд, чтобы снизить общую стоимость.

Итак, с чего начать этот расчет? Каковы ваши дополнительные расходы, помимо стоимости вашего сырья? Зачем вам знать эти расходы? Как можно максимально сократить дополнительные расходы?

У нас есть ответы на все эти вопросы ниже, так что продолжайте читать!

Каковы общие производственные затраты?

Общая стоимость производства представляет собой сумму сырья и ресурсов (труда и накладных расходов), затраченных на создание готового продукта.

Важно знать, во что вам обходится каждая часть вашего производственного процесса. Было бы лучше, если бы вы также разделили свои расходы на соответствующие области, чтобы получить общее представление о ваших расходах.

Вот три ключевые области:

- Прямые материалы : затраты, связанные с любым сырьем, которое было непосредственно использовано в производстве.

- Прямой труд : труд, необходимый для преобразования сырья в готовую продукцию. Обычно это включало заработную плату, выплачиваемую работникам, непосредственно участвующим в производстве (например, тем, кто занимается сборкой изделий или эксплуатирует машины). Любые расходы, связанные с их зарплатой, такие как бонусы или налоги, уплачиваемые вашей компанией, также должны быть включены в эту сумму.

- Производственные накладные расходы (косвенные затраты) : это операционные расходы, которые несет ваш бизнес в связи с производством.

Это включает в себя такие расходы, как счета за электроэнергию и арендную плату, поскольку невозможно запустить ваше производство без электроэнергии и производственного рабочего места. Еще одна статья затрат, которую следует включить, — это техническое обслуживание вашего оборудования и амортизация вашего производственного оборудования и оборудования.

Это включает в себя такие расходы, как счета за электроэнергию и арендную плату, поскольку невозможно запустить ваше производство без электроэнергии и производственного рабочего места. Еще одна статья затрат, которую следует включить, — это техническое обслуживание вашего оборудования и амортизация вашего производственного оборудования и оборудования.

При суммировании каждого из них получается общая стоимость производства.

Понимание общих производственных затрат является важным шагом для предприятий, которые хотят повысить производительность производства.

В чем разница между прямыми и косвенными производственными затратами?

Все коммерческие расходы, связанные с производственной деятельностью, классифицируются как «прямые» или «косвенные».

Прямые

Производственные затраты Прямые затраты — это все, что вы тратите на производственный процесс. Это сырье и затраты на оплату труда (заработная плата персонала).

Как правило, при прямых затратах они должны играть физическую роль в производстве, чтобы считаться прямыми затратами.

Некоторые материалы и рабочая сила являются косвенными затратами, и вы должны различать эти два типа, чтобы не учитывать эти затраты дважды.

Дополнительная литература: полное руководство по управлению запасами сырья

Косвенные производственные затраты

Это затраты на вашем производстве, которые не связаны с сырьем и рабочей силой, используемыми непосредственно в вашем производственном процессе. Это включает в себя все, от счетов за коммунальные услуги до обслуживания оборудования и амортизации оборудования.

Вот небольшой список косвенных производственных затрат, которые следует учитывать:

- Затраты на эксплуатацию оборудования

- Косвенные затраты на материалы

- Затраты на техническое обслуживание

- Амортизационные расходы

Прямые материальные затраты в деталях

Материалы используются для создания прямых материалов готовый продукт. Это включает сырье, компоненты, детали и упаковку, используемые в процессе производства или изготовления готовой продукции.

Это включает сырье, компоненты, детали и упаковку, используемые в процессе производства или изготовления готовой продукции.

Например, если вы производите соки, стоимость фруктов и овощей является прямыми затратами. А для производителя мебели их прямые материальные затраты будут включать использованные пиломатериалы, краску и гайки/болты.

Также очень важно учитывать затраты, понесенные при покупке этих материалов, такие как упаковка, стоимость перевозки и хранения, налоги и т. д.

Как рассчитать прямые материальные затраты

начала периода к материалам, приобретенным в течение вашего периода времени, и вычтите конечную стоимость материалов за этот период.

Общие прямые затраты на материалы = Начальная стоимость прямых материалов + Прямые затраты на приобретение материалов — Конечная стоимость материалов

Например, Скотт — производитель протеина, который производит 5-фунтовые пакеты с протеином 3 вкусов, и у него есть сырье на сумму 10 000 долларов США в начале периода, он приобрел дополнительные ингредиенты на 5 000 долларов США и в конце периода Сырых ингредиентов на сумму 3000 долларов.

Общие прямые затраты на материалы = 10 000 долларов США + 5 000 долларов США — 3 000 долларов США = 12 000 долларов США

Затраты на материалы не являются фиксированными затратами, они варьируются в зависимости от вашей производственной деятельности, инфляции и других факторов. Он будет расти по мере увеличения производственной активности и уменьшаться при снижении активности.

Поскольку эти расходы различаются, расчет этих расходов является первым шагом к снижению ваших расходов.

Как сократить прямые материальные затраты

Как правило, материальные затраты составляют большую часть производственных расходов компании, так как же вы как бизнес можете сократить эти расходы, не влияя на качество конечного продукта? Вот несколько распространенных способов, с помощью которых производители делают это.

1. Замена более низкой стоимости материалов

Продукты могут быть изготовлены с использованием различных материалов, в зависимости от ваших требований рынка и методов производства. Технологии постоянно улучшают старые материалы и создают новые, цены движутся вверх и вниз из-за политических интересов, а также из-за изменения спроса и предложения и методов обработки.

Технологии постоянно улучшают старые материалы и создают новые, цены движутся вверх и вниз из-за политических интересов, а также из-за изменения спроса и предложения и методов обработки.

При рассмотрении вопроса о замене материалов обязательно учитывайте все эти факторы. Например, альтернативное сырье, которое дает такой же или аналогичный конечный продукт, но является более устойчивым с экономической точки зрения. Подумайте, например, как вы можете перерабатывать материалы в новые продукты или использовать менее дорогие материалы-заменители. Эти небольшие изменения могут значительно помочь вам снизить производственные затраты.

2. Устранение ненужных функций продукта

Заказные продукты стоят дороже, чем продукты массового производства, потому что заказной продукт обычно требует дополнительного шага в производственном процессе, что увеличивает расходы.

Изучите свой рынок и то, почему ваши клиенты покупают вашу продукцию. Они покупают его из-за низкой стоимости, высокого качества, брендинга или по другой причине? Например, клиенты покупают ваш продукт из-за его высокого качества, а затем сосредотачиваются на улучшении качества, а не на добавлении дополнительных функций продукта. Определив, что важно для ваших клиентов и рынка, вы можете выборочно выбрать то, что не важно, и снизить эти затраты.

Определив, что важно для ваших клиентов и рынка, вы можете выборочно выбрать то, что не важно, и снизить эти затраты.

3. Сокращение отходов

Если ваши затраты на сырье невелики, вы можете не беспокоиться о избыточном расходе материала по сравнению со стоимостью рабочей силы. Со временем цены на материалы и рабочую силу могут измениться, и теперь ваши чрезмерные отходы обходятся дороже, чем раньше. Важно модифицировать производственный процесс, чтобы эффективно использовать сырье, сокращая при этом чрезмерные отходы и связанные с ними затраты.

Перепроизводство — еще одна основная причина потерь. Заблаговременное производство слишком большого запаса означает, что вы тратите много средств на прямые затраты на материалы, а также несете расходы на хранение этого избыточного запаса. Если вы занимаетесь скоропортящимися товарами, то перепроизводство и невозможность продать свои запасы могут привести к потерям.

4. Управляйте затратами на поставку, привлекая поставщиков

Ищите альтернативных поставщиков, которые могут предоставить аналогичную продукцию. Выясните, насколько различаются эти продукты и принесут ли эти функции пользу вам или вашим клиентам. Стоит ли, например, иметь доставку JIT (Just In Time) по сравнению с покупкой оптом заранее и несением затрат на хранение на вашем складе.

Выясните, насколько различаются эти продукты и принесут ли эти функции пользу вам или вашим клиентам. Стоит ли, например, иметь доставку JIT (Just In Time) по сравнению с покупкой оптом заранее и несением затрат на хранение на вашем складе.

Улучшите отношения с поставщиками, внедрив соглашения об уровне обслуживания, которые способствуют прозрачности, поддерживают графики поставок продукции и помогают поддерживать стабильное качество материалов.

Прямые затраты на оплату труда в деталяхПрямые затраты на оплату труда — это заработная плата, которая понесена для производства товаров или предоставления услуг вашим клиентам. Сюда могут входить рабочие на сборочных линиях или сотрудники, которые используют машины и оборудование для производства конечного продукта — группа обработки, группа обеспечения качества, группа доставки и любой член, ответственный за производство и доставку продукта.

Общая сумма прямых затрат на оплату труда больше, чем выплаченная заработная плата. Сюда также входят налоги с заработной платы, страхование, компенсация работникам, отпускные и другие льготы компании.

Сюда также входят налоги с заработной платы, страхование, компенсация работникам, отпускные и другие льготы компании.

Как рассчитать прямые затраты на оплату труда, шаг за шагом

Понятно, что понимание того, как рассчитать прямые затраты на оплату труда, является обязательным для любого производственного предприятия. Но как это выглядит?

Шаг 1. Рассчитайте среднюю почасовую ставку труда

Прямая почасовая ставка представляет собой сумму всех заработных плат плюс налоги с фонда заработной платы и льготы за период. Разделите полученную сумму на количество рабочих часов в расчетный период.

Прямая средняя почасовая ставка труда = [Заработная плата + Налоги с фонда заработной платы + Дополнительные льготы + Налоги] / [Общее количество часов, отработанных работниками в период оплаты]

Этап 2: Рассчитайте количество часов прямого труда для производства одной единицы продукции.

Этот показатель измеряет количество часов прямого труда, необходимых для производства одной единицы продукции. Чтобы рассчитать это, разделите количество рабочих часов за период времени на количество произведенных единиц.

Чтобы рассчитать это, разделите количество рабочих часов за период времени на количество произведенных единиц.

Количество часов прямого труда на единицу продукции = [Часы труда в период оплаты] / [Производство единиц]

Шаг 3. Рассчитайте прямые затраты на оплату труда на единицу продукции

Теперь мы знаем, как рассчитать среднюю почасовую ставку труда на одного работника и часов прямого труда для изготовления одной единицы, мы можем рассчитать прямые затраты труда на единицу.

Прямые затраты на оплату труда на единицу продукции = [Прямая средняя почасовая ставка труда] x [Прямые средние трудозатраты]

Расчет прямых затрат на оплату труда на реальном примере

Скотт управляет компанией по производству продуктов питания, где его компания производит 5 фунтов белковые пакеты с 3 вкусами: шоколад, ваниль и печенье со сливками. Он хочет посмотреть, получает ли он достаточную прибыль для бизнеса, учитывая, что затраты на сырье растут из-за инфляции и проблем с цепочкой поставок, а также увеличения затрат на рабочую силу из-за пандемии. Он хочет знать прямые затраты на оплату труда каждого 5-фунтового мешка, чтобы увидеть, нужно ли ему корректировать свои цены.

Он хочет знать прямые затраты на оплату труда каждого 5-фунтового мешка, чтобы увидеть, нужно ли ему корректировать свои цены.

Шаг 1: Рассчитайте среднюю почасовую оплату труда

Скотт имеет 5 сотрудников, 2 рабочих и 1 специалиста по производству.

Работники цеха, которые зарабатывают 20 долларов в час, их налоги на заработную плату составляют 4 доллара в час, а их льготы (страховка + льготы компании) стоят 3 доллара в час.

Специалист по производству зарабатывает 30 долларов в час, его налоги на заработную плату составляют 5 долларов в час, а его льготы (страховка + льготы компании) стоят 5 долларов в час.

Все сотрудники работают 40 часов в неделю.

Общие затраты на оплату труда двух работников цеха составляют (20 долл. США + 4 долл. США + 3 долл. США) x 40 часов X 2 сотрудника = 2160 долл. США в неделю. Сотрудник = 1600 долл. США в неделю

Общие затраты на сотрудников в неделю = 2160 долл. США + 1600 долл. США = 3760 долл. США

Общее количество часов, отработанных всеми сотрудниками в неделю = 40 часов x 3 сотрудника = 120 часов

Следовательно, прямая средняя почасовая ставка труда Скотта = 3760 долларов США / 120 часов = 31,33 $

Шаг 2: Рассчитайте количество часов прямого труда для изготовления одной единицы

Команда Скотта производит 900 5-фунтовых пакетиков с протеином в неделю. Команда работает 120 часов в неделю.

Команда работает 120 часов в неделю.

Часы прямого труда на единицу = 120 часов / 900 единиц = 0,13 часа на единицу

Шаг 3. Рассчитайте прямые затраты на оплату труда на единицу единица равна 0,1333 часа/единица

Прямые затраты на оплату труда на единицу = 31,33 доллара x 0,1333 часа / единица = 4,18 доллара

Теперь Скотт знает, что это обходится ему в 4,18 доллара труда за пакет протеина весом 5 фунтов. В предыдущем разделе мы узнали, что недельная стоимость сырья составляет 12 000 долларов в неделю, и мы знаем, что команда Скотта производит 900 единиц в неделю.

Стоимость материалов на единицу = 12 000 долл. США / 900 единиц = 13,33 долл. США

Таким образом, подведем итог. Общая стоимость производства без знания косвенных накладных расходов составляет: 13,33 долл. США Стоимость материалов + 4,18 долл. США Затраты на оплату труда, 17,51 долл. США на единицу . Это также известно как средняя стоимость производства продукта.

США на единицу . Это также известно как средняя стоимость производства продукта.

Теперь давайте посмотрим на накладные расходы, чтобы получить точную стоимость продукта.

Производственные накладные расходы в деталяхПроизводственные накладные расходы являются косвенными затратами и обычно включают:

- Налоги и амортизацию производственных мощностей при реализации товара

- Материальные затраты на ремонт и техническое обслуживание

- Коммунальные расходы, такие как электроэнергия и другие затраты, связанные с работой производственного предприятия

В качестве косвенных затрат производственные накладные расходы сложно отнести к каждой из произведенных единиц продукции. Например, арендная плата и страхование производственных мощностей основаны на активах, а не на количестве произведенных единиц. Эти косвенные затраты должны быть разделены и отнесены к произведенным единицам.

Как рассчитать производственные накладные расходы

Чтобы получить месячные производственные накладные расходы, определите месячные накладные расходы и просуммируйте их. Затем также найдите единицы, проданные в месяц.

Затем также найдите единицы, проданные в месяц.

Производственные накладные расходы на единицу продукции = 30 000 долл. США / 1000 проданных единиц = 30,00 долл. США Затраты на единицу продукции

Средняя себестоимость продукции на единицу продукции 47,51 долл. США

Если вы продаете каждую единицу по цене 79,99 долл. США

Общий объем продаж = 79 долл. США0,99 * 1000 проданных единиц = 79 990 долл. США в месяц

Производственные накладные расходы = [накладные расходы / продажи] x 100

Производственные накладные расходы = [30 000 долл. США / 79 990 долл. США] x 100 = 37,50%

A $. низкий уровень производственных накладных расходов указывает на то, что ваши производственные операции используют ресурсы эффективно и результативно. The Harvard Business Review изучил проблему снижения производственных затрат и пришел к выводу, что «по всему спектру промышленности США производственные накладные расходы составляют в среднем 35% производственных затрат».

Почему важно распределять накладные производственные расходы

Накладные производственные расходы напрямую влияют на баланс предприятия и отчет о прибылях и убытках, поэтому важно отслеживать и распределять эти расходы. Распределение накладных расходов помогает определить области для повышения эффективности и снижения затрат. Это важно для принятия решений о ценообразовании, потому что, включив косвенные затраты в ценообразование, вы можете покрыть затраты, эффективно оценивая продукты для повышения прибыльности.

Например, если Скотт хочет снизить ставку накладных расходов до среднего показателя по стране в 35%, он может увеличить свои продажные цены на 5-6 долларов или сократить ежемесячные накладные расходы на 2000 долларов.

Общая стоимость производства по сравнению с себестоимостью проданных товаров (COGS)

Общая стоимость производства отличается от стоимости проданных товаров, где общая стоимость производства представляет собой общие затраты, связанные с созданием готового продукта, себестоимость производства — стоимость проданных готовых запасов в течение отчетного периода.

Стоимость производства и производительность

Расчет общей стоимости производства позволяет производителям установить сумму, которую они тратят на производство товаров. Предприятия могут использовать эту метрику для отслеживания процента дохода, который идет на производственные затраты. Сокращая общие производственные затраты, предприятия становятся более продуктивными и прибыльными.

Следите за всем и сравнивайте фактические общие затраты с предполагаемыми общими затратами. Посмотрите, совпадают ли они в конце установленного периода. Это поможет вам увидеть, недооцениваете вы или переоцениваете свои производственные затраты.

Имейте в виду одну вещь: если вы хотите масштабировать свое производство, вам нужно учитывать, что не все производственные затраты растут с одинаковой скоростью.

Например:

- Стоимость сырья может снизиться, поскольку вы покупаете оптом.

- Затраты на техническое обслуживание машин, скорее всего, возрастут по мере увеличения производства.

Об авторе