Расчет себестоимости товара: Как рассчитать себестоимость импортного товара?

Как рассчитать себестоимость импортного товара?

Как рассчитать себестоимость импортного товара? Казалось бы, для человека, проработавшего в импортной логистике хотя бы полгода, это не должно составлять проблемы. Однако, по словам директора по таможенному оформлению и ВЭД одной из крупных компаний Роберта Аристова, из 70 кандидатов на должность только один справляется с пустяковой, на первый взгляд, задачей. На страницах ПРОВЭД Роберт Аристов запускает серию статей, которые помогут новичкам и специалистам в сфере ВЭД решать повседневные задачи.

Мы занимаемся импортом и экспортом товаров бытового назначения. Наш средний объем — от 30-40 контейнеров в месяц и 5-10 авиагрузов. С вступлением в должность передо мной встала одна из основных задач — формирование эффективной команды отдела импортной логистики.

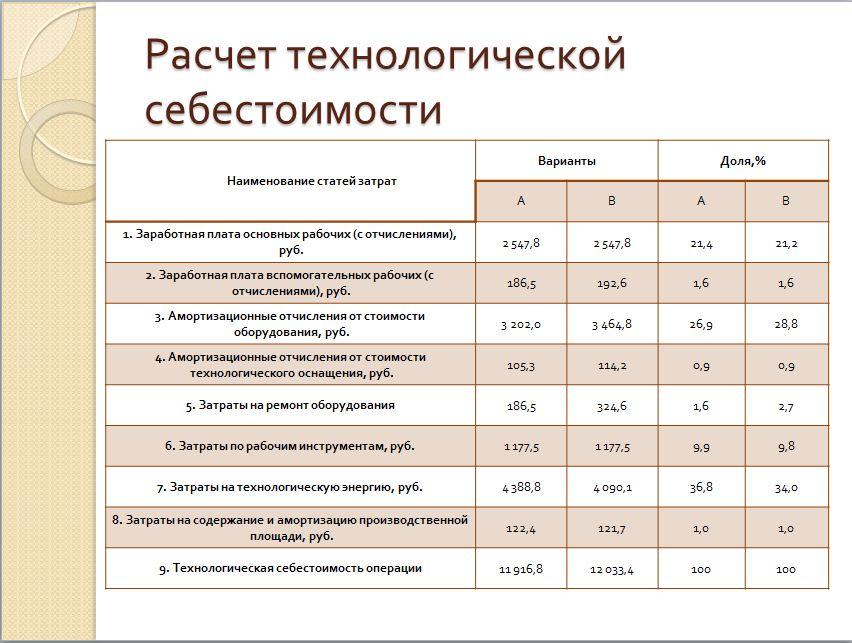

На своих собеседованиях я предлагал кандидатам решить достаточно типовую задачу. По предоставленным ниже в таблице данным необходимо рассчитать себестоимость единицы каждого продукта на нашем складе.

Безусловно, пугающая статистика. Поэтому я посчитал необходимым пошагово объяснить , как складывается себестоимость импортного товара, показать те нюансы, на которые необходимо обращать внимание как рядовым исполнителям, так и топ-менеджменту компании, поскольку на этих двух уровнях есть различия в оценке эффективности данного процесса.

Итак приступим к расчетам. Сразу оговорюсь, что в разных компаниях разная учетная политика и разный подход к расчету себестоимости импортной продукции. Кто-то включает НДС в структуру себестоимости, кто-то нет. Я буду опираться на наш опыт.

Что мы имеем? 2 разных вида продукции в одном контейнере, который отгружается на условиях FOB Xiamen из Китая в порт Восточный. Мы имеем все расходы, которые будут связаны с поставкой товаров от поставщика в Китае до нашего склада.

1. Необходимо рассчитать размер таможенной пошлины и НДС, который будет обязателен к уплате при декларировании продукции. Ставка таможенной пошлины в процентах указана в условиях задачи. Ее необходимо умножить на таможенную стоимость продукции.

Ставка таможенной пошлины в процентах указана в условиях задачи. Ее необходимо умножить на таможенную стоимость продукции.

Таможенная стоимость, в свою очередь, состоит из всех платежей, которые импортер перевел за рубеж по данной продукции: стоимость товара + транспорт до границы РФ + лицензионные платежи + страховка и пр. Мы видим, что ставка пошлины на нашу продукцию разная. Поэтому необходимо пропорционально разделить стоимость фрахта Xiamen-Восточный на виды продукции. Встает логичный вопрос: “пропорционально” чему необходимо делить ставку? Я всегда советую опираться на следующий принцип: какой параметр является ограничивающим, по тому и делаем пропорцию. Если мы взглянем на наш пример, то общий вес товара 16 600 кг, что далеко от максимальных значений для контейнера 40HQ (26,5 тонн), а объем 65 кубов является максимальной загрузкой в данный вид контейнеров для нашего товара. Таким образом пропорцию на распределение транспорта будем делать по объему груза. Получаем долю транспорта, которую таможня отнесет на нашу продукцию:

Продукт 1 = 1050$ * 29. 9 / 65 = 483$

9 / 65 = 483$

Таможенная стоимость П1 = 102’700$ + 483$ = 103’183$

Продукт 2 = 1050$ * 35.1 / 65 = 567$

Таможенная стоимость П2 = 65’500$ + 567$ = 66’067$

Размер таможенной пошлины:

Пошлина П1 = 103’183$ * 0 = 0$

Пошлина П2 = 66’067$ * 0.125 = 8’258.38$

НДС рассчитывается следующим образом: (Таможенная стоимость + Пошлина)*Ставка НДСНДС П1 = 103’183$ * 0.18 = 18’572.94$

НДС П2 = (66’067$ + 8’258.38$) * 0.18 = 13’378.57$

2. Считаем сумму всех накладных расходов на каждый вид продукта.

Тут все просто, берем все расходы: Транспорт + ТО + Простой и пр., и так же пропорционально делим между видами продукции. Договоримся, что на момент расчета курс доллара США равен 59,50р.

Продукт 1 = (1050$*59.5 + 145’000 + 17’000 + 1’500) * 29. 9 / 65 = 103’948.50р.

9 / 65 = 103’948.50р.

Продукт 2 = (1050$*59.5 + 145’000 + 17’000 + 1’500) * 35,1 / 65 = 122’026.50р.

3. Собираем все цифры воедино и делим на количество Продукта. Оговорюсь, что курсы необходимо использовать те, которые были актуальны на момент отправления денег по счету. Например, если у вас валютные счета за транспорт оплачиваются с отсрочкой, то курс нужно брать на момент платежа, так же как и платеж поставщику необходимо считать на момент перевода денег зарубеж.

Скажем, что курс на момент перевода денег поставщику был равен 58,2р., тогда финальная формула будет следующей:

Себестоимость П1 = Пошлина П1 + НДС П1 + Расходы П1 =

(102’700$ * 58.20р. + 0 + 18’572.94$ * 59,50р. + 103’948.50р.)/130’000шт. = 55,28р. за 1шт.

С/с П2 = (65’500$ *58.20р. + (8’258.38$ + 13’378.57$) * 59.50р. + 122’026.50р.)/50’000шт.= 104,43р. за 1 шт.

При условии, что цена на условиях FOB за штуку = П1 =45,98р. и П2 = 76,24р., то Коэффициент затрат на логистику (КТЗ):

и П2 = 76,24р., то Коэффициент затрат на логистику (КТЗ):

КЗЛ П1 = (55,28 / 45,98 — 1)*100% = 20,23%

КЗЛ П2 = (104,43 / 76,24 — 1)*100% = 36,97%

Таким образом, мы полностью посчитали себестоимость каждого товара.

Все предельно просто, и мое мнение таково, что все без исключения специалисты в области импортной логистики должны понимать структуру данного расчета.

Что руководителям дает показатель КТЗ?

Группируя товар по однородности (размер пошлины, географическое расположение поставщика, условия отгрузки, вид транспортировки), вы можете устанавливать целевые показатели на группы товаров, по которым сможете в динамике отслеживать эффективность работы подразделения в целом.

Отмечу, что данный расчет полон и достаточен для уровня исполнителя или начальника отдела. Если же мы выйдем на уровень выше (директор ВЭД, финансовый директор, генеральный директор), то обязательным условием является необходимость рассмотреть стоимость денег во времени.

Что выгоднее? получить скидку в 100$ на фрахт или отсрочку платежа в 60 дней?

В своем примере я хочу затронуть тему оптимального момента таможенного оформления груза по данному маршруту.

Кто-то может сказать, что декларировать товар необходимо, когда он будет на границе (порт Восточный), дабы избежать дополнительных платежей за оформление ВТТ. И в какой-то степени они будут правы, так как в этой схеме есть свои плюсы. Но давайте порассуждаем, что происходит при таком сценарии?

Груз пришел в Восточный, вы подали ДТ и отправили на таможню 2’392’488.46р. После этого ваш груз 1-2 дня будет в таможенном оформлении, после еще 6-7 дней (в среднем) будет постановка на поезд, после 12-14 дней он будет идти по ж/д, после — 2-3 дня на выгрузку контейнера и доставку вам на склад.

В условиях наших объемов в 30 контейнеров в месяц получаем 429’090р. экономии каждый месяц или 5,150 млн.р. в год. Ощутимая экономия.

Конечно, есть оговорки и ограничения у данного метода. И я не буду утверждать, что оформляю ВТТ на каждый контейнер, который идет через Дальний Восток. Я хочу лишь обратить ваше внимание, что логистику необходимо считать во времени и с точки зрения стоимости денег. И никогда не упускать данный вопрос из вида.

Документ «Расчет себестоимости продукции» — ДАЛИОН: ТРЕНД

Себестоимость продукции – это непосредственные затраты предприятия на производство и реализацию готовой продукции (сырье, трудовые ресурсы, аренда помещения, стоимость оборудования и т. д.).

д.).

Документ «Расчет себестоимости продукции» позволяет рассчитать себестоимость готовой продукции с учетом затрат на сырье. Используя рассчитанное значение, пользователь может задать иное значение себестоимости с учетом всех непосредственных затрат на процесс производства и продажи.

ВАЖНО

Для работы с документом у пользователя должна быть активна роль Добавление и изменение документа «Расчет себестоимости продукции»

.Примечание

Если в настройках параметров учета на закладке «Производство» включена константа Выпускать продукцию по себестоимости, документ недоступен (скрыт).

Документ может быть сформирован из одноименного журнала, который доступен через панель навигации подсистемы «Производство», и на основании ТТК продукции.

В шапке формы указываем — Продукцию, ее Характеристику, ТТК и Количество готовой продукции, на которое производится расчет. Если расчет создается на основании ТТК, данная информация заполнится автоматически из ТТК.

Если расчет создается на основании ТТК, данная информация заполнится автоматически из ТТК.

Для корректного расчета себестоимости продукции следует заполнить поле «Закупочная категория цен». Если на всех ТО, на которых будет использоваться данный расчет, действует одна закупочная категория цен, то она подставится автоматически, иначе пользователю необходимо указать ее вручную.

На закладке «Товары» отражается список продуктов, входящих в состав и участвующих в расчете себестоимости блюда. В табличную часть попадут только те ингредиенты, напротив которых в табличной части документа «ТТК» в колонке «Участвует в расчете с/с» стоит флаг.

Базовая единица товара

- Колонка «Ед. изм., (вес нетто)» содержит информацию о базовой единице измерения товара, входящего в состав собственной продукции.

- В колонках «Закупочная» и «Плановая с/с» автоматически проставляется последняя закупочная цена товара в местах реализации (торговые объекты, выбранные в ТТК на закладке «Область действия»).

- Плановая себестоимость товара – это цена, по которой планируется закупать товар в период действия ТТК, может быть изменена пользователем вручную.

Ингредиент

- Колонки «Ед. изм.» и «Количество» заполняются автоматически из ТТК.

- В колонке «Закупочная» рассчитывается текущая закупочная цена количества ингредиента, входящего в состав блюда (текущая закупочная цена товара * коэффициент единицы ингредиента * количество ингредиента для производства).

- В колонке «Плановая с/с» рассчитывается плановая себестоимость ингредиента, входящего в готовое блюдо (плановая себестоимость товара * коэффициент единицы ингредиента * количество ингредиента для производства).

Если в процессе формирования расчета на участвующие в производстве блюда товары изменились закупочные цены, то по кнопке Заполнить/Обновить закупочную цену (над табличной частью) пользователь может обновить текущую закупочную цену товаров, чтобы правильно назначить себестоимость продукции. Если документ уже был создан и рассчитанная себестоимость уже используется, то обновлять текущую закупочную цену товаров не рекомендуется, так как исходные данные, на основании которых рассчитывалась себестоимость блюда будут утеряны.

Если документ уже был создан и рассчитанная себестоимость уже используется, то обновлять текущую закупочную цену товаров не рекомендуется, так как исходные данные, на основании которых рассчитывалась себестоимость блюда будут утеряны.

По кнопке Заполнить/Заполнить плановую себестоимость текущей закупочной ценой пользователь может обновить плановую себестоимость продукции исходя из новых закупочных цен.

В шапке документа в поле «По данным ингредиентов» проставляется итоговая себестоимость единицы продукции (рассчитывается автоматически Плановая себестоимость ингредиентов/Количество продукции). В расчетной стоимости продукции отражена только стоимость ингредиентов, затраченных на производство.

Окончательная плановая себестоимость продукции может быть задана пользователем вручную в поле «Заданное значение» или через указание процента отклонения от значения по данным ингредиентов. При указании плановой себестоимости блюда помимо стоимости затраченных ингредиентов учитываются косвенные затраты (производство и продажа продукции).

На закладке «Область действия» пользователь фиксирует стоимость продукции для конкретных торговых объектов (мест реализации продукции). По умолчанию подставляются данные из ТТК, если расчет был создан на основании.

На закладке «Дополнительно» пользователь может проставить флаги:

- Регистрировать закупочные цены продукции. При активном флаге рассчитанная себестоимость продукции будет зарегистрирована как закупочная цена для мест реализации.

- Регистрировать закупочные цены ингредиентов по плановым ценам. Если флаг активен, плановая себестоимость ингредиентов будет зафиксирована как закупочная цена.

По кнопке «Печать» можно сформировать печатные формы: калькуляционной карточки, в том числе на одну порцию, и плановой себестоимости продукции.

Из документа «Расчет себестоимости продукции» по кнопке «Переоценка» формируется документ «Акт переоценки».

Значение себестоимости в табличную часть проставляется из документа-основания (плановая стоимость блюда), % наценки – из правил ценообразования, заданных в карточке номенклатуры.

ВАЖНО

Рассчитывать плановую себестоимость продукции необходимо для каждого блюда, так как:

- при выпуске продукции используется плановая себестоимость;

- розничная цена на продукцию всегда рассчитывается относительно плановой;

- после расчета финансового результата разница между плановой и фактической отражается на статье финансового учета.

В программе предусмотрен инструмент в виде отчета, который позволяет контролировать разницу между фактической и плановой себестоимостью, не допуская превышения фактической.

Калькулирование себестоимости за пару минут с ТехноПро

Рассчитать технологию, себестоимость изделия и определить сроки изготовления – минутное дело в комплексе автоматизации ТехноПро.

С помощью системы ТехноПро можно рассчитывать как отдельные составляющие себестоимости изготовления продукции, так и полную себестоимость.

Себестоимость выражает в денежной форме все затраты на изготовление и реализацию продукции и может включать затраты на основной и вспомогательный материалы, оснастку, заработную плату, энергозатраты, изготовление специальной оснастки, отчисления на амортизацию и ремонт оборудования и оснастки, начисления на заработную плату, передаваемые в бюджет социального страхования, другие расходы.

Себестоимость единицы продукции может слагаться из следующих статей затрат:

Сз = Мо + Мв + Т + Lo + Cэ + Cо + Сц + Собщ + Сн + Сд, где:

Мо – расход основного материала изделия,

Мв – расход вспомогательных материалов, использующихся в технологии,

Т – расход оснастки, использующейся в технологии,

Lo – заработная плата,

Сэ – энергозатраты: электроэнергия, пар, газ, сжатый воздух, и т.п.

Cо – изготовление специальной оснастки,

Cц – цеховые расходы, приходящиеся на единицу продукции,

Собщ – общезаводские расходы, отнесенные к единице продукции,

Сн – налоги,

Сд – другие расходы.

Поэтому расчет себестоимости заключается в расчете вышеуказанных ее составляющих.

На каждом предприятии “формула” расчета и составляющие себестоимости могут различаться. Для учета особенностей расчета достаточно внести изменения в алгоритмах расчета, либо внести новые. Нужно отметить, что ТехноПро позволяет настраивать расчеты любых параметров, причем в полном соответствии с принятыми на предприятии особенностями и последовательностью расчета (по формулам, с выбором из таблиц, с поправочными коэффициентами, диалог с пользователем, учет возможных ситуаций). О возможности проектирования любых технологий и связи с внешними системами рассматривается на других страницах сайта.

О возможности проектирования любых технологий и связи с внешними системами рассматривается на других страницах сайта.

Вышеописанные возможности системы позволяют провести оценку целесообразности изготовления изделия, определение технологии, расчет себестоимости и планирование изготовления всего за несколько минут.

Новая версия комплекса автоматизации ТехноПро8.3 успешно решает задачу сквозного проектирования “от чертежа к производству”, максимально автоматизируя процесс:

- формирование технологии, документов, расчет норм времени, расхода,

- расчет себестоимости изделия и отпускной цены,

- планирование производства и определение сроков изготовления,

- контроль производственного процесса в режиме реального времени

Расчет себестоимости и отпускной цены настраивается и учитывает множество параметров – материалы, комплектующие, трудоемкость, тарифная сетка, отчисления и налоги, планируемая прибыль, прочие расходы, и т.д.

Сроки изготовления определяются автоматически с учетом текущей загрузки рабочих мест, календарного графика, плановых ремонтов, простоев, взаимозаменяемости оборудования, приоритета изготовления и других факторов. При необходимости, сроки могут быть скорректированы диспетчером.

При необходимости, сроки могут быть скорректированы диспетчером.

В процессе диспетчирования в зависимости от производственных ситуаций производится автоматический перерасчет и смещение сроков изготовления.

Предлагаем использовать на вашем предприятии комплекс автоматизации ТехноПро8

для организации подготовки, планирования и контроля производства на высочайшем уровне!

Преимущества предлагаемого решения Вы можете оценить в демо-ролике:

Себестоимость и планирование изготовления изделия from tehnopro on Vimeo.

Скачать ролик: www.tehnopro.com/video/sebest/sebest_full3.avi

(для просмотра скачиваемого ролика установите кодек TSCC)

Автоматизация расчета себестоимости: повышайте финансовые результаты предприятия

Если в вашей компании процедура расчета себестоимости выпускаемой продукции затратная по времени, трудоемкая и ресурсоемкая, расходится с бизнес-процессами и политиками, то вам следует оптимизировать данный процесс и его отражение в отчетности компании.

Компания «Первый БИТ» предлагает своим клиентам услуги в области совершенствования процедуры расчета себестоимости выпуска продукции посредством автоматизации и оптимизации ее методики для того, чтобы она начала полностью соответствовать учетным политикам организации.

- На первом этапе специалисты «Первого БИТа» проводят тщательный аудит с целью анализа текущей системы бухучета и выявления необходимых доработок в ней;

- Затем наши консультанты разрабатывают методику распределения затрат и расчета себестоимости выпуска продукции Вашей компанией и подберут, внедрят и настроят оптимальное ИТ-решение для автоматизации данной процедуры;

- В завершение мы обучим ответственных сотрудников Вашей организации тому, как вести нормативно-справочную информацию, настраивать и учитывать затраты в системе.

Чаще всего для автоматизации расчета себестоимости мы используем решения на базе 1С:

Расчет себестоимости в 1С:УПП

Методы расчета себестоимости в 1С:УПП

Эффективно управляя затратами, программный продукт 1С:УПП позволяет:

- Учитывать фактические затраты отчетного периода в необходимых разрезах в стоимостном и натуральном измерении;

- Вести оперативный количественный учет материалов в незавершенном производстве;

- Учитывать фактические остатки незавершенного производства на конец отчетного периода в необходимых разрезах;

- Вести учет брака в производстве и на складах;

- Рассчитывать фактическую себестоимость выпуска (за период) основной и побочной продукции, по прямым затратам или по плановой себестоимости;

- Вести учет переработки давальческого сырья;

- Предоставлять отчетные данные о порядке формирования и структуре себестоимости.

Формируемые ведомости по учету затрат агрегируют всю информацию по затратам и включают такие данные, как:

- подразделение (место) возникновения затрат,

- статьи (виды) затрат,

- номенклатурная группа затрат,

- счет учета (в случае регламентированного учета).

Пример ведомости по учету затрат

Именно статья затрат является одним из наиболее важных параметров в процедуре расчета себестоимости, так как определяет их распределение. Статьи затрат создаются пользователем в соответствующем справочнике.

В решении 1С:УПП используются различные классификации затрат

В зависимости от объёмов производства

| По отношению к объекту производства

| |

| | ||

По пространству распределения

|

Отношение статьи затрат к тому или иному виду в 1С:УПП определяется настройками статьи в справочнике «Статьи затрат» и настройками способов ее распределения.

Расчет себестоимости производится посредством вызова документа «Расчет себестоимости выпуска» в пункте меню «Производство». Функционал этого документа зависит от используемого способа учета затрат: партионный учет или расширенная аналитика учета затрат.

Вид документа «Расчет себестоимости выпуска» со списком выполняемых действий при партионном учете | Вид документа «Расчет себестоимости выпуска» при расширенной аналитике учета затрат | |

| | |

Документ «Расчет себестоимости выпуска» закрывает отчетный период (месяц) и позволяет:

- Рассчитать фактическую себестоимость продукции и скорректировать себестоимость по различным направлениям расхода

- Распределить общепроизводственные и общехозяйственные расходы, расходы по браку на себестоимость выпущенной продукции

- Списать материалы из незавершённого производства

Важно отметить, что данный документ можно провести только для одного вида учета.

При расчете себестоимости Методом полного поглощения затрат каждую статью затрат необходимо отнести к одному из способов их распределения. В нижеуказанном примере это способ «по объему выпуска»:

Расчет себестоимости методом полного поглощения затрат в 1С УПП

При использовании данного метода абсолютно все затраты за определенный (отчетный) период распределяются, поэтому в конце отчетного периода не остается незавершенного производства.

Существуют различные способы распределения затрат, более того, пользователи могут создавать свои способы распределения затрат.

Способы распределения затрат в 1С УПП

Использование Маржинального метода и метода Теории ограничения систем все прямые затраты списываются на затраты периода (так, метод ТОС предлагает Вам определить все прямые затраты за исключением материалов в качестве общехозяйственных расходов).

Если вас интересует процедура расчета себестоимости в других специализированных ИТ-решениях (1С:ERP УП, 1С:КА и других), обратитесь к нам, и наши специалисты ответят на все ваши вопросы!

Результаты автоматизации

Результатом внедрения автоматизированного решения по расчету себестоимости является корректно-выстроенная система бухучета, которая позволит своевременно и без лишних трудозат рассчитывать себестоимости выпуска готовой продукции за конкретный отчетный период, а также будет полностью соответствовать учетным политикам вашей компании.

Обратиться к нашим специалистам >>

Получить бесплатную демоверсию 1С УПП >>

Программа для расчета себестоимости печатной продукции

Расчёт себестоимости в типографии — это, в первую очередь, расчёт себестоимости заказа. Мы знаем как правильно рассчитать себестоимость заказа. Мы видели как считается себестоимость в разных типографиях и очень часто это делается неправильно.

PritEffect — программа для расчета себестоимости печатной продукции

Когда создавалась система PrintEffect встал вопрос о разработке методики расчёта себестоимости. Методика должна была быть, с одной стороны, абсолютно полноценной, с другой — достаточно простой чтобы она была понятна практикам полиграфического производства.

Для того чтобы понять принцип расчёта, обязательно надо знать определение себестоимости. Себестоимость полиграфического заказа – это сумма затрат типографии отнесенная на этот заказ.

Предлагаемый нами расчёт основывается на принципе вычисления полной себестоимости продукции («Standard costing») по методике ABC (Activity Based Costing — расчёт себестоимости по видам деятельности). Мы адаптировали эту методику для расчёта себестоимости на небольшом полиграфическом предприятии и заложили ее в PrintEffect.

Получилось следующее:

- Мы предлагаем классифицировать затраты на две категории: прямые и косвенные.

- Прямые затраты – это бумага (запечатываемый материал), основные материалы (которые будут нормироваться), работы подрядчика, затраты по контракту FSMA («клик-контракт»).

- Все остальные затраты – косвенные, в PrintEffect’е они классифицируются в разрезе 12 типовых статей.

- Косвенные статьи затрат разносятся на центры затрат.

Центры затрат

Центры затрат – это оборудование и участки ручных операций. Исходя из загрузки центра затрат рассчитывается себестоимость часа его работы. Разнесение косвенных затрат происходит пропорционально коэффициентам заданным при настройке. Коэффициенты могут относиться как к отдельным статьям затрат, так и ко всем косвенным затратам в целом. Коэффициенты отнесения косвенных затрат и нормативы расхода по прямым статьям в совокупности дают модель расчёта себестоимости.

Расчет плановой себестоимости заказа

Когда рассчитывается плановая себестоимость заказа, используются плановые данные о косвенных затратах и загрузке. Отсюда вычисляется плановая себестоимость машино-часа. Плановая себестоимость заказа складывается из себестоимости работ (плановое время операции умноженное на плановую себестоимость машино-часа, и так по все операциям) и прямых затрат, которые рассчитываются исходя из параметров заказа (форматы, тиражи, виды материалов и т.д.).

При расчёте фактической себестоимости применяется та же модель, но для расчёта используются фактические данные о стоимости материалов, данные производственного учета, фактические суммы по статьям косвенных затрат. Принимаются во внимание данные по перепечаткам, перерасходе материалов и времени, а также других отклонениях.

Расчёт себестоимости дает для типографии очень важную информацию об эффективности работы на каждом этапе прохождения заказа начиная с момента его оформления. PrintEffect накапливает огромный объем информации позволяющий оценить качество работы отдела продаж, отдела снабжения, производства, анализирует прибыльность отдельных заказов, видов продукции, единиц производственного оборудования, оценивает клиентов по комплексу коммерческих показателей.

Программа для расчета себестоимости полиграфической продукции и анализа эффективности в типографии

Система PrintEffect – это один из наиболее удобных инструментов для расчёта себестоимости полиграфической продукции и анализа эффективности производственных процессов. Заложенная в систему методика позволяет настроить расчёт себестоимости буквально в течение часа и сразу же использовать результаты при расчёте заказов, в частности, для расчёта стоимости через норму рентабельности операций.

Скачать презентацию «PrintEffect — себестоимость и ценообразование»

Себестоимость проданных товаров (COGS)

Прежде чем приступить к подсчету прибыли вашего бизнеса, вам необходимо узнать стоимость проданных товаров. И знание того, какова стоимость проданных товаров, играет важную роль в установлении цен. Но какова стоимость проданных товаров?

Узнайте, какова стоимость товаров, как ее рассчитать и почему это важно для вашего малого бизнеса.

Сколько стоит проданный товар?

Стоимость проданных товаров (COGS), также называемая себестоимостью продаж или стоимостью услуг, — это стоимость производства ваших продуктов или услуг.COGS включают прямые материальные и прямые затраты на рабочую силу, которые идут на производство каждого проданного товара или услуги.

При расчете стоимости проданных товаров не включайте стоимость создания товаров или услуг, которые вы не продаете.

COGS не включает косвенные расходы, такие как некоторые накладные расходы. Не включайте в стоимость проданных товаров такие вещи, как коммунальные услуги, маркетинговые расходы или стоимость доставки.

Если у вас есть столярная компания, примеры COGS включают дерево, шурупы, петли, стекло, краску и рабочую силу, используемые для изготовления шкафов, которые вы продаете.Однако затраты на сбыт шкафов, электричество, необходимое для работы оборудования, и доставка не включены в COGS.

Чтобы найти COGS на продукте, сложите стоимость сырья и непосредственные трудозатраты, необходимые для его создания.

Формула себестоимости реализованной продукции

Чтобы найти стоимость проданных товаров за отчетный период, используйте формулу COGS:

COGS = Начальные запасы + Закупки в течение периода — Конечные запасы

Ваш начальный инвентарь — это все, что осталось от предыдущего периода.Затем добавьте стоимость того, что вы купили в течение периода. Вычтите те запасы, которые вы не продали в конце периода.

Отчетными периодами могут быть месяцы, кварталы или календарные годы.

Пример реализации себестоимости

Допустим, ваша компания использует календарный год для учета запасов. Начальная инвентаризация регистрируется 1 января, а конечная инвентаризация — 31 декабря.

Ваш бизнес имеет начальные запасы в размере 9000 долларов США, совершает покупки на сумму 5000 долларов США и остается с конечными запасами в размере 2000 долларов США.Используйте формулу COGS.

COGS = 9000 долларов США + 5000–2000 долларов США

COGS = 12 000 долларов США

Стоимость проданных вами товаров за год составляет 12 000 долларов. Знание этого числа поможет вам принять решение, например, найти новых поставщиков с лучшими прямыми ценами на материалы.

Теперь, когда вы знаете свою себестоимость, вы можете узнать валовую прибыль вашего бизнеса за период.

Допустим, ваш доход составляет 50 000 долларов. Вычтите ваши COGS в размере 12 000 долларов из 50 000 долларов. За этот период ваш валовой доход составляет 38 000 долларов США.

Зачем нужно знать свои COGS?

Вот несколько причин, по которым вы должны знать стоимость проданных товаров.

COGS и цены

Ценообразование на продукцию — одна из самых сложных ваших обязанностей. Вам нужно правильно оценивать предметы, чтобы продать их и получить прибыль.

Если вы знаете свою себестоимость проданных товаров, вы можете установить цены, которые обеспечат вам значительную прибыль. Кроме того, вы можете определить, когда необходимо повысить цены на конкретный продукт.

Допустим, ваша стоимость проданных товаров для Продукта А равна 10 долларам США.Чтобы получить прибыль, вам нужно установить цену на продукт выше 10 долларов.

COGS и прибыль от бизнеса

Зная стоимость проданных товаров, вы можете рассчитать валовой доход или прибыль вашего бизнеса, то есть сумму, которую ваш бизнес получает от продажи ваших предложений до вычета налогов и других расходов. А когда вы знаете валовую прибыль своего бизнеса, вы можете рассчитать свой чистый доход или прибыль, то есть сумму, которую ваш бизнес получает после вычитания всех расходов.

Вот формула валовой прибыли:

Валовой доход = Валовой доход —

COGSА вот формула для определения чистой прибыли:

Чистая прибыль = Выручка — COGS — Расходы

Как видите, знание себестоимости вашего бизнеса является неотъемлемой частью расчета общей прибыли вашего бизнеса.И вам необходимо знать прибыль своего бизнеса, чтобы искать финансирование и принимать финансовые решения.

Учет себестоимости реализованной продукции

В какой финансовой отчетности вы фиксируете стоимость проданных товаров?

Запишите COGS вашего бизнеса в отчет о доходах малого бизнеса. COGS отображается под продажами или доходами вашего бизнеса. Вычтите ваши COGS из своего дохода, чтобы получить свою валовую прибыль.

Ваши COGS также играют роль, когда речь идет о вашем балансе. В балансе малого бизнеса запасы вашего предприятия указаны в составе текущих активов.Составьте список ваших конечных запасов за отчетный период.

Изменения в COGS

Себестоимость проданных товаров может меняться в течение отчетного периода. Ваша себестоимость зависит от меняющихся затрат и используемых вами методов калькуляции запасов.

Три метода калькуляции запасов:

- FIFO (первый пришел, первый ушел)

- LIFO (последний пришел, первый ушел)

- Среднее значение

Если вы используете метод FIFO, первые товары, которые вы продаете, — это те, которые вы купили или изготовили первыми.Как правило, это означает, что вы сначала продаете наименее дорогие товары. В результате вы регистрируете более низкую стоимость проданных товаров.

По методу LIFO вы продаете самые свежие товары, которые вы приобрели или изготовили. Ваши COGS могут быть выше.

При использовании среднего метода вы берете среднее значение вашего инвентаря, чтобы определить стоимость проданных товаров. Это сохраняет ваши COGS на более высоком уровне, чем методы FIFO или LIFO.

Вы отслеживаете числа, необходимые для расчета стоимости проданных товаров? Программное обеспечение для онлайн-бухгалтерского учета Patriot упрощает учет коммерческих расходов.Кроме того, мы предлагаем бесплатную поддержку в США. Получите бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 25.08.2015.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Как рассчитать стоимость проданных товаров

Если ваш бизнес продает товары, вам необходимо знать, как рассчитать стоимость проданных товаров. В этот расчет включены все затраты, связанные с продажей продукции.Расчет стоимости проданных товаров (COGS) для продуктов, которые вы производите или продаете, может быть сложным в зависимости от количества продуктов и сложности производственного процесса.

Прошёл 15 июля день продления подачи налоговой декларации за 2019 год. Если вы подали заявку на продление до 15 октября 2020 года, вы должны подать налоговую декларацию к этой дате. Если вам необходимо произвести ежеквартальные расчетные налоговые платежи по налогам на 2020 год, оставшиеся даты уплаты 15 сентября 2020 года и 15 января 2021 года сохранятся.

Стоимость проданных товаров и запасов

Расчет стоимости проданных товаров ориентирован на стоимость запасов вашего бизнеса. Если вы продаете физический продукт, инвентарь — это то, что вы продаете. Ваш бизнес-инвентарь может состоять из предметов, которые вы приобрели у оптовика или которые вы сделали сами и перепродаете. Вы также можете вести учет деталей или материалов для производимых вами продуктов. Запасы — это важный бизнес-актив, имеющий определенную ценность.

Процесс расчета стоимости проданных товаров начинается с инвентаризации в начале года и заканчивается инвентаризацией в конце года. Многие предприятия в это время проводят инвентаризацию, чтобы рассчитать стоимость своих запасов.

Это практическое руководство поможет вам рассчитать стоимость проданных товаров, чтобы вы могли увидеть, как это делается, и какую информацию нужно будет предоставить своему налоговому специалисту.

Скорее всего, вам понадобится специалист по налогам для расчета COGS для вашей налоговой декларации о доходах.Но вы должны знать информацию, необходимую для этого расчета, чтобы вы могли собрать всю информацию для включения в этот отчет.

Информация для расчета себестоимости

Прежде чем начать, вам понадобится некоторая информация:

Метод бухгалтерского учета. IRS требует, чтобы предприятия, имеющие товарные запасы, учитывали их по методу начисления.

Для малого бизнеса есть исключение из этого правила. Если вы представляете малый бизнес с годовой валовой выручкой в размере 26 миллионов долларов или меньше за последние три года, вы можете выбрать не вести инвентаризацию и не использовать метод начисления для учета.Проконсультируйтесь со своим налоговым специалистом, прежде чем принимать какие-либо решения о кассовом или начисленном учете.

Метод инвентаризационной стоимости . Вам нужно будет оценить стоимость вашего инвентаря. IRS позволяет использовать несколько различных методов (например, FIFO или LIFO) в зависимости от типа инвентаря. В IRS есть подробные правила, по которым вы можете использовать метод идентификации и когда можете вносить изменения в свой метод определения стоимости запасов.

Вам также потребуется собрать другую информацию о вашем инвентаре:

- Начальная инвентаризация, стоимость всех продуктов, деталей и материалов в вашем инвентаре в начале года должна быть такой же, как ваша конечная инвентаризация в конце прошлого года.

- Затраты на закупку (детали, материалы, готовая продукция) для товарно-материальных запасов

- Затраты на рабочую силу, оплату труда сотрудников за изготовление продукции и ее отгрузку

- Стоимость материалов и расходных материалов, использованных для изготовления и отгрузки продукции

- Прочие затраты, включая отгрузочные контейнеры , фрахтовые расходы и складские расходы, такие как аренда, электричество и т. д.

- Конечный инвентарь, стоимость всех предметов в инвентаре на конец года

Формула базовой стоимости товаров

Основная формула стоимости проданных товаров:

- Начальная инвентаризация (на начало года)

- Плюс закупочные и прочие затраты

- Минус Конечная инвентаризация (на конец года)

- Равная стоимость проданных товаров.

Пример расчета стоимости проданных товаров

Стоимость запасов в размере 14 000 долларов США на начало года

+ 8 000 долларов США на закупку материалов или продуктов и прочие затраты

— Конечные запасы 10 000 долларов США

= 12 000 долларов США на стоимость проданных товаров.

Этапы расчета стоимости проданных товаров

Шаг 1. Определение прямых и косвенных затрат

Процесс расчета COGS позволяет вычесть все затраты на продаваемые вами продукты, независимо от того, производите ли вы их или покупаете и перепродаете.Перечислите все затраты, включая стоимость рабочей силы, стоимость материалов и принадлежностей, а также другие расходы.

В COGS включаются два типа затрат:

- Прямые затраты — это затраты, связанные с производством или покупкой продукта.

- Косвенные затраты — это затраты на складские помещения, помещения, оборудование и рабочую силу.

Вот пример разницы между прямыми и косвенными затратами:

- Прямые затраты на рабочую силу — это заработная плата, которую вы платите сотрудникам, которые все свое время тратят на работу непосредственно над продуктами, производимыми вашей компанией, включая сотрудников, работающих полный и неполный рабочий день.

- Косвенные затраты на рабочую силу — это заработная плата, которую вы платите сотрудникам, работающим на вашем предприятии, которые не имеют непосредственного или прямого отношения к производству продукции, включая работников по хранению, упаковке и доставке

Шаг 2: Определение затрат на оборудование

Стоимость помещений (зданий и других мест) определить труднее всего. Именно здесь на помощь приходит хороший профессионал в области налогообложения. Вы должны установить процент от стоимости вашего объекта (арендная плата или проценты по ипотеке, коммунальные услуги и другие расходы) для каждого продукта за рассматриваемый отчетный период (обычно год для целей налогообложения) .

Шаг 3: Определите начальную инвентаризацию

Инвентаризация включает товары на складе, сырье, незавершенное производство, готовую продукцию и расходные материалы, которые являются частью товаров, которые вы продаете. Возможно, вам придется физически подсчитать все в инвентаре или вести текущий счет в течение года.

Ваш начальный инвентарь в этом году должен быть точно таким же, как ваш конечный инвентарь в прошлом году. Если две суммы не совпадают, вам нужно будет указать в налоговой форме объяснение разницы.

Шаг 4: Добавьте покупки инвентарных товаров

Большинство предприятий добавляют товарные запасы в течение года. Вы должны отслеживать стоимость каждой поставки или общую стоимость производства каждого продукта, который вы добавляете в запасы. Для приобретенных продуктов сохраните счета и другие документы. Что касается предметов, которые вы производите, вам понадобится помощь вашего налогового специалиста, чтобы определить стоимость добавления к запасам.

Шаг 5: Определите конечную инвентаризацию

Затраты на конечные запасы обычно определяются путем проведения инвентаризации продуктов или оценки.

Затраты на конечные запасы могут быть уменьшены для поврежденных, бесполезных или устаревших запасов. Для поврежденного инвентаря сообщите оценочную стоимость. Для бесполезного инвентаря вы должны предоставить доказательства того, что он был уничтожен. Для устаревшего инвентаря вы также должны предъявить свидетельство снижения стоимости.

Шаг 6: Расчет себестоимости продукции

На данный момент у вас есть вся информация, необходимая для расчета себестоимости. Вы можете сделать это с помощью электронной таблицы или попросить своего налогового специалиста помочь вам.

Стоимость товаров, проданных по налоговым декларациям предприятий

Процесс и форма расчета стоимости проданных товаров и включения ее в налоговую декларацию вашей компании различаются для разных видов бизнеса.

Для индивидуальных предпринимателей и LLC с одним участником , использующих Таблицу C как часть своей личной налоговой декларации, стоимость проданных товаров рассчитывается в Части III и включается в раздел «Доходы» (Часть I) этой таблицы.

Вот как выглядит расчет в Таблице C для налогов на малый бизнес:

| Стоимость товаров, проданных по графику C | |

|---|---|

| Инвентаризация на начало | года15 500 долл. США |

| Плюс покупки | 8 331 |

| плюс стоимость труда | 12 350 |

| Plus Материалы и принадлежности | 8 200 |

| плюс прочие расходы | 1,100 |

| Промежуточный итог | 45 531 долл. США |

| Минус запас на конец года | 18 330 |

| Равная стоимость товаров | $ 27 201 |

Для партнерств, LLC с несколькими участниками, корпораций и S-корпораций стоимость проданных товаров рассчитывается по форме 1125-A.Это сложная форма, и рекомендуется попросить своего налогового специалиста помочь вам с ней.

Заявление об ограничении ответственности : Информация в этой статье предназначена для вашей общей информации; это не налоговая или юридическая консультация. Каждая бизнес-ситуация индивидуальна, и меняются налоговые правила. Обратитесь за помощью к своему налоговому инспектору, чтобы убедиться, что ваши расчеты верны.

Дополнительные сведения и особые обстоятельства расчета стоимости проданных товаров см. В этой статье из публикации IRS 334 Tax Guide for Small Business

Себестоимость проданных товаров — определение COGS

Сколько стоят проданные товары — COGS?

Себестоимость проданных товаров (COGS) относится к прямым затратам на производство товаров, продаваемых компанией.Эта сумма включает стоимость материалов и рабочей силы, непосредственно используемых для создания товара. Он не включает косвенные расходы, такие как затраты на сбыт и затраты на продажи.

Себестоимость проданных товаров также называется «себестоимостью реализации».

Ключевые выводы

- Себестоимость проданной продукции (COGS) включает все затраты и расходы, непосредственно связанные с производством товаров.

- COGS не включает косвенные расходы, такие как накладные расходы, продажи и маркетинг.

- COGS вычитается из выручки (продаж) для расчета валовой прибыли и валовой прибыли.Чем выше себестоимость, тем ниже маржа.

- Стоимость COGS будет меняться в зависимости от стандартов бухгалтерского учета, используемых в расчетах.

Проверка себестоимости проданных товаров (COGS)

Формула и расчет для COGS

Взаимодействие с другими людьми КОГС знак равно Начиная опись + п — Конечный инвентарь куда п знак равно Покупки за период \ begin {выровненный} & \ text {COGS} = \ text {Начало инвентаризации} + \ text {P} — \ text {Конечный инвентарь} \\ & \ textbf {where} \\ & \ text {P} = \ text {Покупки за период} \\ \ end {выравниваются} COGS = Начальный инвентарь + P — Конечный инвентарь, где P = Покупки в течение периода

Проданные запасы отражаются в отчете о прибылях и убытках под счетом COGS.Начальные запасы в году — это запасы, оставшиеся с предыдущего года, то есть товары, которые не были проданы в предыдущем году. Любые дополнительные производства или покупки, сделанные производственной или розничной компанией, добавляются к начальному запасу. В конце года непроданные товары вычитаются из суммы начальных запасов и дополнительных покупок. Окончательное число, полученное в результате расчета, — это стоимость проданных товаров за год.

COGS применяется только к тем расходам, которые непосредственно связаны с производством товаров, предназначенных для продажи.

В балансе есть счет, который называется счетом текущих активов. Под этой учетной записью находится элемент под названием инвентарь. Баланс отражает финансовое состояние компании только на конец отчетного периода. Это означает, что инвентарная стоимость, учтенная в составе оборотных активов, является конечной инвентаризацией. Поскольку начальные запасы — это запасы, которые компания имеет на складе на начало отчетного периода, это означает, что начальные запасы также являются конечными запасами компании в конце предыдущего отчетного периода.

Что вам говорят COGS?

COGS — важный показатель финансовой отчетности, поскольку он вычитается из выручки компании для определения ее валовой прибыли. Валовая прибыль — это показатель рентабельности, который оценивает, насколько эффективно компания управляет своим персоналом и расходными материалами в производственном процессе.

Поскольку COGS — это затраты на ведение бизнеса, они отражаются как коммерческие расходы в отчете о прибылях и убытках. Знание стоимости проданных товаров помогает аналитикам, инвесторам и менеджерам оценить чистую прибыль компании.Если COGS увеличится, чистая прибыль уменьшится. Хотя это движение выгодно для целей налогообложения прибыли, бизнес будет иметь меньшую прибыль для своих акционеров. Таким образом, предприятия стараются поддерживать низкий уровень себестоимости, чтобы чистая прибыль была выше.

Себестоимость проданных товаров (COGS) — это стоимость приобретения или производства продуктов, которые компания продает в течение периода, поэтому единственные затраты, включенные в показатель, — это те, которые напрямую связаны с производством продуктов, включая стоимость рабочей силы. , материалы и производственные накладные расходы.Например, COGS для автопроизводителя будет включать в себя материальные затраты на детали, которые используются для изготовления автомобиля, плюс затраты на рабочую силу, использованные для сборки автомобиля. Стоимость отправки автомобилей в дилерские центры и стоимость рабочей силы, использованной для продажи автомобиля, будут исключены.

Кроме того, затраты, понесенные на автомобили, которые не были проданы в течение года, не будут включены при расчете COGS, независимо от того, являются ли затраты прямыми или косвенными. Другими словами, COGS включает прямые затраты на производство товаров или услуг, которые покупатели приобрели в течение года.

Как правило, если вы хотите знать, подпадают ли расходы под COGS, спросите: «Были бы эти расходы расходами, даже если бы не было продаж?»

Методы учета и себестоимость

Стоимость проданных товаров зависит от метода оценки запасов, принятого в компании. Существует три метода, которые компания может использовать при регистрации уровня запасов, проданных в течение периода: первый пришел, первый ушел (FIFO), последний вошел, первый ушел (LIFO) и метод средней стоимости.Взаимодействие с другими людьми

FIFO

Первые товары, которые будут куплены или произведены, продаются первыми. Поскольку цены имеют тенденцию к росту со временем, компания, использующая метод FIFO, сначала продаст свои наименее дорогие продукты, что означает более низкие COGS, чем COGS, зарегистрированные по LIFO. Следовательно, чистая прибыль при использовании метода FIFO со временем увеличивается.

LIFO

Последние товары, добавленные в инвентарь, продаются первыми. В периоды роста цен в первую очередь продаются товары с более высокими затратами, что приводит к увеличению суммы COGS.Со временем чистая прибыль имеет тенденцию к снижению.

Метод средней стоимости

Средняя цена всех товаров на складе, независимо от даты покупки, используется для оценки проданных товаров. Взятие средней стоимости продукта за период времени имеет сглаживающий эффект, который предотвращает сильное влияние на COGS экстремальных затрат на одно или несколько приобретений или покупок.

Специальный метод идентификации

В специальном методе идентификации используется конкретная стоимость каждой единицы товара (также называемая запасами или товарами) для расчета конечных запасов и себестоимости за каждый период.С помощью этого метода компания точно знает, какой товар был продан, и его точную стоимость. Кроме того, этот метод обычно используется в отраслях, где продаются уникальные предметы, такие как автомобили, недвижимость, редкие и драгоценные камни.

Исключения из удержания COGS

Многие сервисные компании вообще не имеют стоимости проданных товаров. COGS не рассматривается подробно в общепринятых принципах бухгалтерского учета (GAAP), но COGS определяется только как стоимость товаров, проданных в течение определенного периода.Не только у сервисных компаний нет товаров для продажи, но и у сервисных компаний нет запасов. Если COGS не указаны в отчете о прибылях и убытках, вычет этих затрат не может быть применен.

Примеры компаний, занимающихся исключительно услугами, включают бухгалтерские фирмы, юридические бюро, оценщиков недвижимости, бизнес-консультантов, профессиональных танцоров и т. Д. Несмотря на то, что все эти отрасли имеют деловые расходы и обычно тратят деньги на предоставление своих услуг, они не перечисляют COGS.Вместо этого у них есть так называемая «стоимость услуг», которая не учитывается при вычете COGS.

Стоимость выручки по сравнению с COGS

Затраты на выручку существуют для текущих контрактных услуг, которые могут включать сырье, прямые затраты на оплату труда, транспортные расходы и комиссионные, выплачиваемые сотрудникам отдела продаж. Однако эти предметы не могут быть заявлены как COGS без физически произведенного продукта для продажи. На веб-сайте IRS даже перечислены некоторые примеры «предприятий, оказывающих индивидуальные услуги», которые не рассчитывают COGS в своих отчетах о доходах.К ним относятся врачи, юристы, плотники и маляры.

У многих сервисных компаний есть товары для продажи. Например, авиакомпании и отели в первую очередь являются поставщиками таких услуг, как транспорт и проживание, соответственно, но они также продают подарки, еду, напитки и другие товары. Эти предметы однозначно считаются товарами, и у этих компаний, безусловно, есть запасы таких товаров. Обе эти отрасли могут указывать COGS в своих отчетах о доходах и требовать их для целей налогообложения.Взаимодействие с другими людьми

Операционные расходы по сравнению с COGS

И операционные расходы, и себестоимость проданных товаров (COGS) — это расходы, которые компании несут при ведении своего бизнеса. Однако в отчете о прибылях и убытках расходы выделены отдельно. В отличие от COGS, операционные расходы (OPEX) — это расходы, которые напрямую не связаны с производством товаров или услуг. Обычно SG&A (коммерческие, общие и административные расходы) включаются в операционные расходы отдельной строкой.Общие и административные расходы — это расходы, не связанные напрямую с продуктом, например, накладные расходы. Примеры операционных расходов включают следующее:

- Аренда

- Утилиты

- Канцелярские товары

- Судебные издержки

- Продажи и маркетинг

- Заработная плата

- Страховые расходы

Ограничения COGS

Бухгалтеры или менеджеры могут легко манипулировать COGS, готовя книги. Его можно изменить:

- Отнесение к запасам более высоких производственных накладных расходов, чем понесенные

- Завышение скидки

- Завышение возврата поставщикам

- Изменение количества товарно-материальных запасов на конец отчетного периода

- Переоценка наличных запасов

- Списание устаревших товарно-материальных ценностей

Когда запасы искусственно завышены, COGS будет занижена, что, в свою очередь, приведет к более высокой, чем фактическая валовая прибыль, и, следовательно, к завышенной чистой прибыли.

Инвесторы, просматривающие финансовую отчетность компании, могут обнаружить недобросовестный учет запасов, проверив накопление запасов, например, рост запасов быстрее, чем выручка или общие активы, указанные в отчетности.

Пример использования COGS

В качестве исторического примера давайте рассчитаем стоимость товаров, проданных для J.C. Penney (NYSE: JCP) за финансовый год (FY), закончившийся 2016. Первый шаг — найти начальные и конечные запасы в балансе компании:

- Начальные запасы: Запасы, учтенные в финансовом году, закончившемся 2015 = 2 доллара.72 миллиарда

- Конечные запасы: Запасы, учтенные в финансовом году, закончившемся 2016 = 2,85 миллиарда долларов

- Закупок в течение 2016 г .: На основании приведенной выше информации = 8,2 миллиарда долларов

Используя формулу для COGS, мы можем вычислить следующее:

- 2,72 долл. США + 8,2 — 2,85 = 8,07 млрд долл. США

Если мы посмотрим на отчет о прибылях и убытках компании за 2016 год, то увидим, что указанные COGS составляют 8,07 миллиарда долларов — точную цифру, которую мы здесь рассчитали.Взаимодействие с другими людьми

Часто задаваемые вопросы

Как вы рассчитываете себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) рассчитывается путем сложения различных прямых затрат, необходимых для получения доходов компании. Важно отметить, что COGS основывается только на затратах, которые непосредственно используются для получения этой выручки, таких как товарно-материальные запасы компании или затраты на рабочую силу, которые можно отнести к конкретным продажам. Напротив, постоянные расходы, такие как заработная плата менеджеров, аренда и коммунальные услуги, не включаются в COGS.Запасы — это особенно важный компонент себестоимости, и правила бухгалтерского учета позволяют использовать несколько различных подходов к тому, как включать его в расчет.

Включена ли заработная плата в COGS?

COGS не включает заработную плату и другие общехозяйственные и административные расходы. Однако некоторые виды затрат на рабочую силу могут быть включены в себестоимость при условии, что они могут быть напрямую связаны с конкретными продажами. Например, компания, которая использует подрядчиков для получения доходов, может выплачивать этим подрядчикам комиссию в зависимости от цены, взимаемой с покупателя.В этом сценарии комиссионные, заработанные подрядчиками, могут быть включены в COGS компании, поскольку эти затраты на рабочую силу напрямую связаны с получаемыми доходами.

Как запасы влияют на COGS?

Теоретически себестоимость должна включать стоимость всего инвентаря, проданного в течение отчетного периода. Однако на практике компании часто не знают, какие именно единицы инвентаря были проданы. Вместо этого они полагаются на такие методы учета, как правила «первым пришел — первым ушел» (FIFO) и «Последний пришел — первым ушел» (LIFO), чтобы оценить, какая стоимость запасов была фактически продана за период.Если стоимость запасов, включенная в COGS, относительно высока, это окажет понижательное давление на валовую прибыль компании. По этой причине компании иногда выбирают методы бухгалтерского учета, которые позволяют получить более низкий показатель COGS, в попытке повысить свою отчетную прибыльность.

Какова стоимость проданных товаров (COGS) и как ее рассчитать

6 мин. Читать

Себестоимость проданных товаров (COGS) — это стоимость продукта для дистрибьютора, производителя или продавца.Выручка от продаж за вычетом стоимости проданных товаров составляет валовую прибыль предприятия. Себестоимость проданных товаров считается расходом в бухгалтерском учете, и ее можно найти в финансовом отчете, который называется отчетом о прибылях и убытках. По словам тренера по бухгалтерскому учету, существует два способа расчета COGS.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Сколько стоят проданные товары (COGS)?

Себестоимость проданных товаров также известна как «себестоимость продаж» или сокращенно «COGS». COGS относится к стоимости товаров, которые либо производятся, либо покупаются, а затем продаются. По данным The Balance, COGS считаются коммерческими расходами и влияют на размер прибыли, которую компания получает от своей продукции.

Себестоимость проданных товаров указана в отчете о прибылях и убытках предприятия, одном из основных финансовых отчетов в бухгалтерском учете.В отчете о прибылях и убытках указывается доход за определенный отчетный период, например год, квартал или месяц.

COGS обычно указывается в отчете о прибылях и убытках в категории «продажи» или «доход». Отчет о прибылях и убытках также называется «отчетом о прибылях и убытках». Вот пример:

Источник: FreshBooks

COGS и налоги

Стоимость проданных товаров фактически является требованием налоговой отчетности. Согласно IRS, компаниям, которые производят и продают товары или покупают и перепродают свои покупки, необходимо рассчитать COGS, чтобы списать расходы.Это уменьшает общую сумму налогов, которую они должны заплатить.

Малые предприятия со средней валовой выручкой (без учета затрат или расходов) менее 25 миллионов долларов за последние три налоговых года сообщают о стоимости товаров таким же образом. Они должны вести полные и точные бухгалтерские записи, чтобы доказать эти затраты.

Для этого бизнесу необходимо рассчитать стоимость своих запасов в начале и в конце каждого налогового года. Его значение на конец года вычитается из его значения на начало года, чтобы найти стоимость проданных товаров.В нижеследующем разделе рассматривается расчет стоимости проданных товаров.

Более высокая стоимость проданных товаров означает, что компания платит меньше налогов, но это также означает, что компания получает меньшую прибыль. Что-то нужно изменить. Стоимость товаров должна быть минимизирована, чтобы увеличить прибыль.

Что входит в стоимость проданного товара?

В состав себестоимости реализованной продукции входят:

- Стоимость предметов, предназначенных для перепродажи

- Стоимость сырья

- Стоимость деталей, из которых изготовлено изделие

- Прямые затраты на оплату труда

- Принадлежности, используемые при производстве или продаже продукта

- Накладные расходы, такие как коммунальные услуги производственной площадки

- Стоимость доставки или фрахта

- Косвенные затраты, такие как затраты на сбыт или сбыт

- Стоимость контейнера

Какова формула стоимости проданных товаров?

Первый метод

Себестоимость реализованной продукции рассчитывается по следующей формуле:

(Начальная инвентаризация + Стоимость товаров) — Конечная инвентаризация = Стоимость проданных товаров

Начальная инвентаризация — это стоимость запасов в начале года, который фактически является концом предыдущего года.Стоимость товаров — это стоимость любых товаров, купленных или изготовленных в течение года. Конечная инвентаризация — это стоимость запасов на конец года.

Эта формула показывает стоимость продукции, произведенной и проданной за год, согласно данным The Balance.

Этот бесплатный калькулятор стоимости проданных товаров поможет вам легко произвести такой расчет.

Второй метод

Стоимость произведенных или купленных товаров корректируется в соответствии с изменением запасов. Например, если произведено или куплено 500 единиц, но запасы увеличиваются на 50 единиц, то стоимость 450 единиц — это стоимость проданных товаров.Если запасы уменьшаются на 50 единиц, стоимость 550 единиц — это стоимость проданных товаров.

Использование COGS в других формулах

Себестоимость проданных товаров также используется для расчета оборачиваемости запасов — коэффициента, который показывает, сколько раз компания продает и заменяет свои запасы. Это отражение уровня производства и сквозных продаж. COGS также используется для расчета валовой прибыли.

Обработка изменений стоимости запасов

Цена изготовления или покупки продукта для перепродажи может меняться в течение года.Это изменение необходимо обрабатывать таким образом, чтобы это удовлетворяло IRS. Есть три метода:

- FIFO: или «первым пришел — первым ушел». Первые произведенные или купленные товары будут проданы первыми.

- LIFO: или «последним пришел — первым ушел». Товары, которые были сделаны или куплены последними, считаются проданными первыми.

- Средняя стоимость: рассчитывается средняя стоимость единицы товара.

Пример стоимости проданных товаров

Сайт электронной коммерции продает ювелирные украшения. Чтобы определить стоимость проданных товаров, компания должна определить стоимость своих запасов на начало года, которая на самом деле является стоимостью запасов на конец предыдущего года.

Затем к начальной стоимости добавляются затраты на производство ювелирных изделий в течение года. Эти затраты могут включать затраты на сырье, рабочую силу и стоимость доставки ювелирных изделий потребителям.

Наконец, стоимость запасов вычитается из начальной стоимости и затрат. Это предоставит сайту электронной коммерции точную стоимость товаров, проданных для его бизнеса, согласно данным The Balance.

Еще спрашивают:

Является ли стоимость проданных товаров активом?

Себестоимость проданных товаров не является активом (чем владеет бизнес) и не пассивом (тем, что компания должна).Это расходы. Расходы — это счет, в котором указаны затраты на ведение бизнеса.

Расходы — это один из пяти основных счетов в бухгалтерском учете: активы, обязательства, расходы, собственный капитал и выручка.

Расходы регистрируются в журнале как дебет счета расходов и кредит счета актива или пассива.

При использовании метода начисления бизнесу необходимо одновременно регистрировать стоимость товаров и продажу указанных товаров. Затем, по словам тренера по бухгалтерскому учету, считается, что расходы «сопоставлены».

Как рассчитать стоимость проданных товаров (COGS)

Себестоимость проданных товаров (COGS) — это определение того, во сколько розничным, оптовым и производственным предприятиям обходится производство продаваемых ими товаров. Для производителей и реселлеров продукции COGS, иногда также называемая «себестоимостью продаж», появляется в отчете о прибылях и убытках, где она играет центральную роль при расчете валовой прибыли. IRS полагается на него при определении налогового счета компании.Внутри компании руководители компаний сосредотачивают внимание на себестоимости при установлении цены на продукцию компании, предлагаемую для продажи. Для инвесторов высокий COGS может указывать на ограничение потенциальной прибыльности, в то время как низкий COGS может указывать на конкурентное преимущество. Узнайте, как рассчитать этот важный показатель здесь.

COGS бизнеса показывает, насколько эффективно этот бизнес управляет своими расходными материалами и персоналом при производстве своей продукции. Он включает прямые затраты, такие как накладные расходы на производство, материалы и стоимость рабочей силы.Поставщики услуг, такие как юридические фирмы, фирмы по разработке программного обеспечения и консультанты, не используют COGS, поскольку они ничего не производят.

Затраты, использованные в COGSCOGS не включает все расходы компании. Он только проверяет затраты, понесенные при производстве товаров компании для продажи. Это включает как прямые, так и некоторые косвенные затраты.

Налоговая служба сообщает, что прямые затраты, обычно включаемые в COGS, составляют:

- Стоимость товаров, приобретенных для перепродажи

- Сырье и материалы, используемые для производства товаров

- Трудозатраты производственные, включая надзор

- Стоимость деталей, входящих в состав изделия

- Расходы на фрахт и контейнер для входящих поставок

Косвенные затраты, включенные в COGS, согласно IRS, составляют:

- Аренда производственных помещений

- Амортизация производственного оборудования и зданий

- Заработная плата начальника производства

- Стоимость склада

- Коммунальные услуги, такие как электричество для питания производственного оборудования

- Заработная плата непроизводственных рабочих, например сотрудников отдела льгот

- Упаковка труда

- Морские перевозки и фрахт

Точные затраты, используемые для расчета COGS, и их относительная важность зависят от отрасли.Например, производитель книжных полок должен включать прямые затраты, такие как древесина, крепеж, покрытия, а также труд работников, распиливающих древесину и собирающих полки. Это также может включать в себя аренду фабрики, заводские коммунальные услуги и расходы на доставку древесины и других материалов. Такие расходы, как заработная плата продавцов, обычно включаются в состав коммерческих и общих административных расходов в отчете о прибылях и убытках, а не в COGS.

Для розничных торговцев наибольшие затраты, вероятно, связаны с покупкой товаров для перепродажи.Для ресторана самая большая стоимость, вероятно, — это стоимость еды, используемой для приготовления блюд.

Основная формула для расчета себестоимости довольно проста:

(Начальная инвентаризация + Стоимость товаров) — Конечная инвентаризация = Стоимость проданных товаров.

Для расчета необходимо выбрать период времени. Обычно это месяц, квартал или год. Также требуются точные цифры стоимости товаров в запасах на начало и на конец выбранного периода.

Например, в магазине велосипедов на начало года имеется товар на сумму 100 000 долларов. В течение года магазин приобрел дополнительные товары на 200 000 долларов для перепродажи. Как розничный торговец, бизнес не имел никаких затрат на товары, кроме приобретения запасов. В конце года товарно-материальные запасы составили 200 000 долларов.

Начиная со 100 000 долларов в начальном инвентаре и добавляя 200 000 долларов при покупке дополнительных запасов, вы получаете 300 000 долларов. Вычитание конечных запасов в размере 200 000 долларов дает 100 000 долларов, которые являются себестоимостью.

COGS теперь можно использовать для расчета прибыли путем вычитания ее из доходов, полученных от продажи продуктов. Предположим, бизнес принес 200 000 долларов дохода от продаж. Его валовая прибыль составляет 200 000 долларов минус 100 000 COGS. Итак, валовая прибыль составляет 100 000 долларов.

ИнвентаризацияИнвентаризация — ключевая часть расчета себестоимости. Есть три основных метода:

- Первый пришел — первый ушел (FIFO). Этот метод инвентаризации предполагает, что первые проданные товары — это первые произведенные или купленные товары.Это может привести к снижению COGS.

- Последний пришел — первый ушел (LIFO). Это предполагает, что товары, произведенные или купленные в последнюю очередь, будут проданы первыми. Обычно это приводит к более высокому COGS.

COGS — это жизненно важный финансовый показатель, который помогает руководителям бизнеса оценивать прибыльность, рассчитывать налоги, информировать инвесторов и принимать важные решения, такие как ценообразование. Хотя основная формула проста, существует ряд переменных, которые следует учитывать, а также варианты использования методов учета.Это не важно для многих поставщиков услуг, которые не производят и не продают товары. Например, юристы, консультанты, дизайнеры, программисты и подобные фирмы не используют COGS.

Советы по инвестированию- Рассмотрите возможность работы с опытным финансовым консультантом, если вам нужно рассчитать себестоимость вашего бизнеса или проанализировать их на предмет перспективных инвестиций. Найти подходящего финансового консультанта, который соответствует вашим потребностям, не должно быть сложной задачей. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за пять минут.Если вы готовы к сотрудничеству с местными консультантами, которые помогут вам в достижении ваших финансовых целей, начните прямо сейчас.

- Чистый доход показывает, насколько прибыльным является бизнес, поэтому он важен как для владельцев бизнеса, так и для инвесторов, стремящихся оценить стоимость акций компании. Чтобы получить этот ключевой показатель, возьмите валовую прибыль и вычтите соответствующие вычеты и уплаченные налоги. В этих расчетах вам поможет простой в использовании калькулятор федерального подоходного налога.

Фото: © iStock.com / af_istocker, © iStock.com / porcorex, © iStock.com / cagkansayin

Марк Хенрикс Марк Хенрикс занимается личными финансами, инвестированием, выходом на пенсию, предпринимательством и другими темами более 30 лет. Его авторская подпись внештатного сотрудника появилась на CNBC.com и в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях. Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который даст вам жизнь.Его любимые репортажи — это те репортажи, которые помогают обычным людям увеличить свое личное богатство и удовлетворение жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас. В свободное время он любит читать, заниматься волонтерством, выступать в дуэте с акустической музыкой, каякингом, альпинизмом в дикой природе и соревнованиями по триатлону.Себестоимость произведенной продукции (COGM)

Что такое себестоимость произведенной продукции (COGM)?

Себестоимость произведенной продукции (COGM) — это термин, используемый в управленческом учете и обозначающий график или отчет, который показывает общие производственные затраты. Абсорбционная калькуляция. Абсорбционная калькуляция — это система калькуляции, которая используется при оценке запасов.Сюда входит не только стоимость материалов и рабочей силы, но и стоимость для компании в течение определенного периода времени. Как следует из названия, COGM — это общие затраты на производство продуктов и их перевод в запасы готовой продукции для розничной продажи.

Чтобы узнать больше, запустите бесплатные курсы бухгалтерского учета CFI!

Формула для расчета COGM:

Добавить: Прямые материалы Использованные

Добавить: Прямые трудозатраты Использованные

Добавить: Производственные накладные

Добавить: Начало незавершенного производства (WIP ) Запасы

Вычет: Завершение незавершенного производства (НЗП) Запасы

= COGM

Пример расчета себестоимости произведенных товаров (COGM)

Это можно более четко увидеть в Т-счете.Например, предположим, что компания, производящая мебель, несет следующие затраты:

Прямые материалы: 100000 долларов

Прямые затраты на оплату труда: 50 000 долларов

Накладные расходы на производство: 60 000 долларов

Начальные запасы незавершенного производства: 10 000 долларов

Конечные запасы незавершенных работ: 30 000 долларов

| Незавершенное производство (НЗП) Запасы | |

| Начальное сальдо 10,000 Прямые материалы 100,000 Непосредственный труд 50,000 Накладные расходы на производство 60,000 | 190,000 * COGM |

Обладая этой информацией, мы можем решить COGM, который является важной частью WIP I nventory T-Account.

COGM = 10 000 + 100 000 + 50 000 + 60 000 — 30 000 = 190 000 долларов США *

Чтобы узнать больше, запустите наши бесплатные курсы бухгалтерского учета!

Определение прямых используемых материалов

Чтобы определить фактические прямые материалы, используемые компанией для производства, мы должны рассмотреть Т-счет инвентаризации сырья. Инвентаризация сырья — это инвентарь материалов, ожидающих использования в производстве.Например, если компания закупит сырье для использования, оно будет записано на дебетовой стороне Т-счета запасов сырья.

Кроме того, если определенное количество сырья было заявлено для использования в производстве, оно будет вычтено из запасов сырья и перенесено в Запасы незавершенного производства. Инвентаризация сырья может включать как прямые, так и косвенные материалы. Начальное и конечное сальдо также необходимо использовать для определения количества использованных прямых материалов.Давайте также рассмотрим следующий Т-счет сырья.

| Запасы сырья | |

| Начальный баланс a Приобретение сырья b | d Сырье, используемое в производстве |

| Конечный остаток c | |

Сырье, используемое в производстве (d), затем переносится на счет запасов незавершенного производства для расчета COGM.

Чтобы узнать больше, запустите наши бесплатные курсы бухгалтерского учета!

Определение прямых затрат на оплату труда и производственных накладных расходов

Для большинства компаний обычно нетрудно определить, сколько прямых трудовых затрат было использовано в долларах. Используя журналы учета рабочего времени и табели учета рабочего времени, компании просто умножают количество отработанных часов на почасовую ставку. Для получения информации о расчете производственных накладных расходов обратитесь к Руководству по калькуляции затрат на производственный заказ. Стоимость рабочего заказа используется для распределения затрат на основе определенного производственного заказа.В этом руководстве будет представлена формула расчета стоимости заказа на выполнение работ и способы ее расчета. Например, юридические фирмы или бухгалтерские фирмы используют калькуляцию заказов на выполнение работ, потому что каждый клиент индивидуален и уникален. С другой стороны, калькуляцию процесса можно использовать как руководство.

Связывание COGM с COGS

После того, как все отдельные детали рассчитаны и использованы для определения общей стоимости товаров, произведенных за год, это значение COGM затем переносится на окончательный счет запасов, называемый счетом запасов готовой продукции, Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе.Просмотрите сотни руководств и ресурсов. Инвентарь готовой продукции, как следует из названия, содержит любые продукты, товары или услуги, которые полностью готовы к доставке клиентам в окончательной форме. Следующий T-счет показывает инвентарь готовой продукции. Также необходимо учитывать начальные и конечные сальдо, как и в случае «Сырье» и «Запасы незавершенного производства».

| Запасы готовой продукции | |

| Начальное сальдо a Себестоимость произведенных товаров b | d Стоимость проданных товаров |

Собрав все части вместе, мы можем составить полный график стоимости произведенных товаров и стоимости проданных товаров.

Формула окончательной стоимости произведенной продукции (COGM)

| График себестоимости произведенной продукции за год, закончившийся 31 декабря 2017 г. | |

| Прямые материалы Начальные запасы сырья Добавить: Закупки сырья Вычет: Окончание инвентаризации сырья Прямые материалы, используемые в производстве | a b c d = a + b — c |

| e | |

| Производственные накладные расходы | f |

| Общие производственные затраты Добавить: Начальная инвентаризация незавершенного производства Вычет: Конечные запасы незавершенной продукции 03Стоимость за год производства Добавить: Начало инвентаризации готовой продукции Вычет: Окончание Финише d Товарный запас | g = d + e + f h i j = g + h — i k l |

| Стоимость проданных товаров | m = j + k — l |

Чтобы узнать больше, запустите наши бесплатные курсы бухгалтерского учета!

Почему COGM важен для компаний?

В целом, наличие графика себестоимости произведенной продукции важно, потому что он дает компаниям и руководству общее представление о том, являются ли производственные затраты слишком высокими или слишком низкими по сравнению с продажами, которые они осуществляют.

Например, если компания заработала 1 000 000 долларов выручки от продаж за год и понесла 750 000 долларов в виде себестоимости проданных товаров, они могут захотеть найти способы снизить свои производственные затраты, чтобы увеличить процент валовой прибыли.

Для сравнения, если другая компания заработала 800 000 долларов выручки от продаж и понесла только 400 000 долларов США в виде COGS, даже если продажи компании были ниже, их валовая прибыль в процентном отношении намного выше, что делает последнюю компанию значительно более прибыльной.

Таким образом, имея общую картину того, что компания несет с точки зрения производственных затрат по всем ее конкретным компонентам материалов, рабочей силы и накладных расходов, руководство может более тщательно изучить эти области, чтобы внести любые необходимые корректировки или изменения для максимизации чистая прибыль компании.

Чтобы узнать больше, запустите наши бесплатные курсы бухгалтерского учета!

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Дополнительные ресурсы

CFI предлагает Сертифицированный банковский и кредитный аналитик (CBCA) ™ Сертификация CBCA® Аккредитация сертифицированного банковского и кредитного аналитика (CBCA) ® является мировым стандартом для кредитных аналитиков, охватывающих финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Бухгалтерская карьера Бухгалтерский учет Общественные бухгалтерские фирмы состоят из бухгалтеров, чья работа заключается в обслуживании бизнеса, частных лиц, правительств и некоммерческих организаций путем подготовки финансовой отчетности, налогов

- T AccountsT Accounts Guide Если вы хотите Сделав карьеру в бухгалтерском учете, T Accounts может стать вашим новым лучшим другом. Учетная запись T представляет собой визуальное представление индивидуальных счетов.

- Учет стоимости проданных товаров Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе.Просмотрите сотни руководств и ресурсов.

- Формулы предельных затрат Формула предельных затрат Формула предельных затрат представляет дополнительные затраты, понесенные при производстве дополнительных единиц товара или услуги. Предельная стоимость

Расчет себестоимости проданных товаров

Себестоимость проданных товаров (COGS) — это стоимость производства продуктов или услуг для вашего бизнеса. COGS суммирует совокупность всех затрат, которые требуются, включая инвентарь, сырье, рабочую силу и заработную плату, для вывода ваших потребительских товаров или услуг на рынок.

Чтобы получать прибыль, вам необходимо убедиться, что ваши COGS ниже, чем сумма в долларах, которую ваш бизнес взимает с клиентов за покупку ваших товаров или услуг.