Расчет величины чистых активов: Порядок расчета чистых активов по балансу — формула 2022

Как рассчитать чистые активы организации и их стоимость?

Как рассчитывать чистые активы предприятия, должен знать каждый бухгалтер и работник экономического отдела. Правильное вычисление показателя помогает определиться с реальной стоимостью имущества, принадлежащего организации.

Предприятия абсолютно всех форм собственности периодически подсчитывают стоимость чистых активов, вне зависимости, ОАО это или ООО, учреждение работает на государственном финансировании или является контролирующим органом.

Итоговый результат и его изменения позволяют сделать выводы по важным критериям проведения хозяйственной деятельности фирмы, а именно:

- определить финансовое состояние на сегодняшний момент;

- уточнить платежеспособность предприятия;

- оценить показатели риска банкротства.

Рассчитываются значения по общепринятой методике, разработанной госслужащими и теперь используемой на уровне государства. Безусловно, в целом формула расчета направлена на выявление пробелов и слабых сторон в деятельности организации.

Формула расчета оценки чистых активов

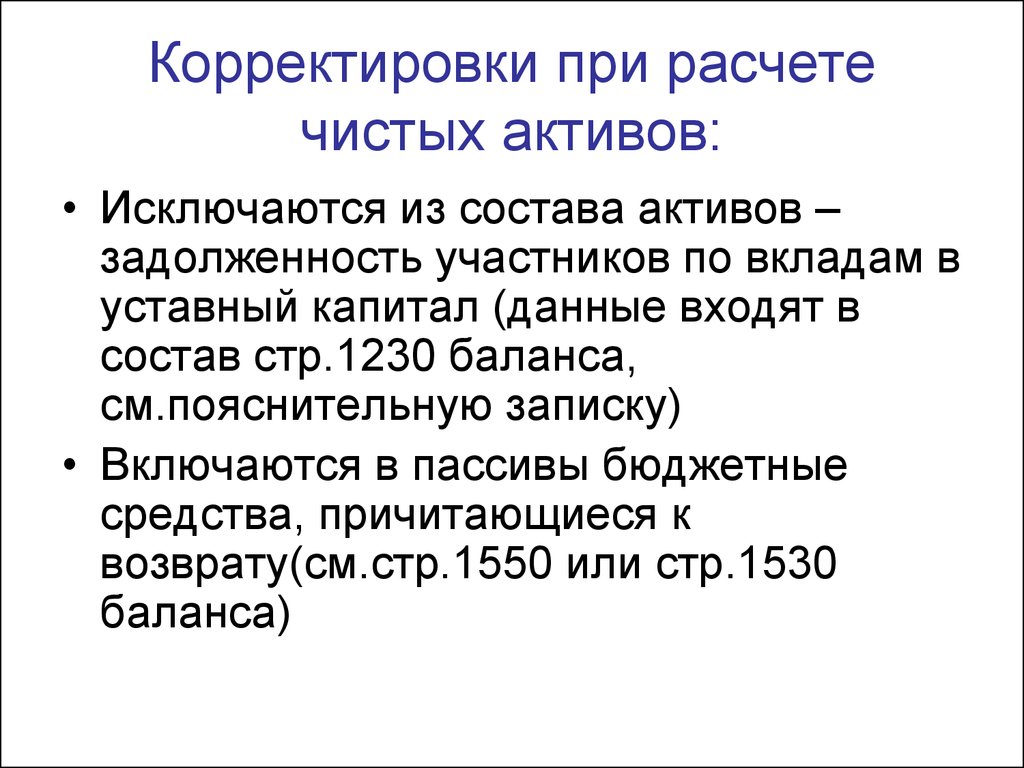

Чистые активы состоят из внеоборотных и оборотных средств, единственное, что не учитывается – это:

- задолженность учредителей, сюда входят долевые взносы участников, сделанные в уставной капитал;

- понесенные расходы для выкупа акций предприятия.

Пассивы состоят из следующих составляющих:

- краткосрочные обязательства;

- долгосрочные обязательства, кроме ожидаемых прибылей на будущие периоды времени.

Исходя из этих показателей, стоимость чистых активов легко рассчитать по формуле:

Активы = (Внеоборотные средства + Оборотные – Долги учредителей компании по суммам в уставном капитале – Расходы по выкупу акций) – (Обязательства, возникающие на долгосрочный период времени + Краткосрочные обязательства – Доходная часть будущих периодов).

Где взять сведения для расчета

Нужная информация, позволяющая определить стоимость чистых активов организации, берется из основных форм бухгалтерской документации. Величина, зафиксированная на начало и конец каждого года проведения организацией хозяйственной деятельности, фиксируется в разделе, где указаны изменения относительно капитала предприятия.

Величина, зафиксированная на начало и конец каждого года проведения организацией хозяйственной деятельности, фиксируется в разделе, где указаны изменения относительно капитала предприятия.

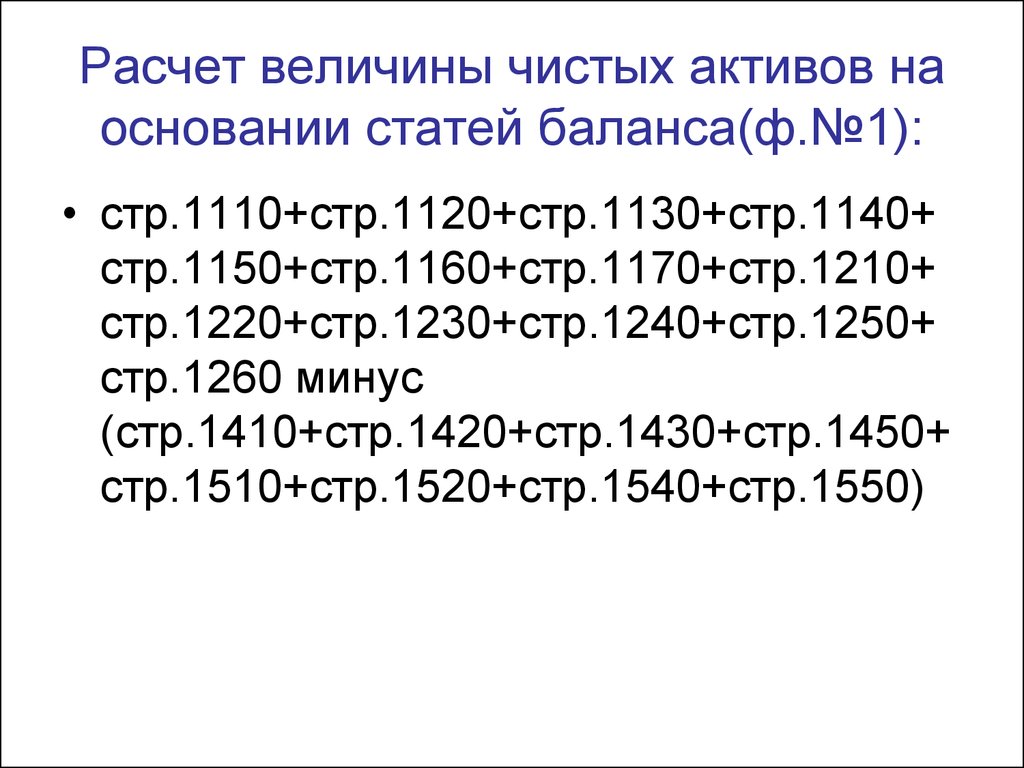

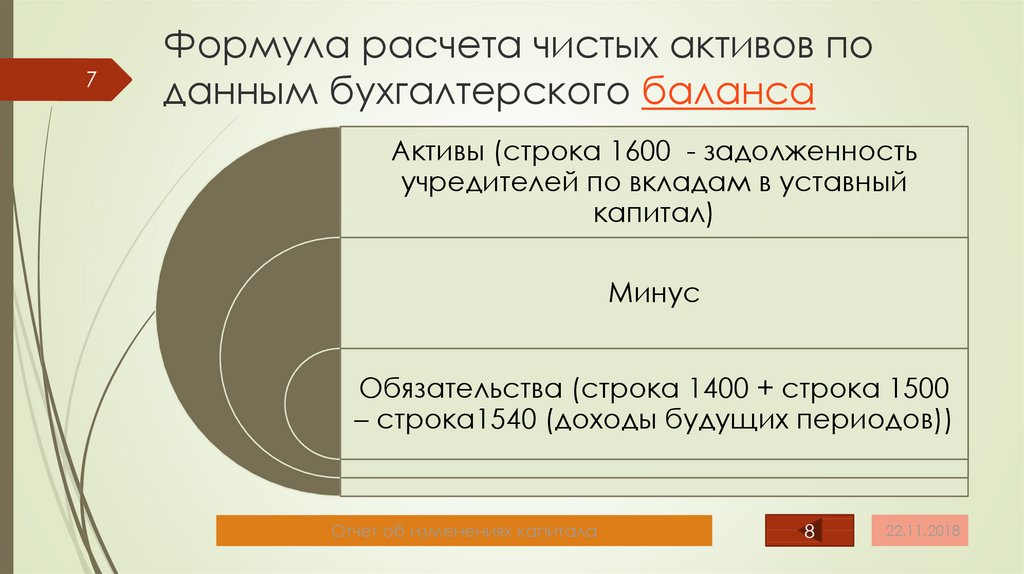

Если вычислять стоимость чистых активов в разрезе бухгалтерской отчетности (Баланса), представленная выше формула преобразуется в следующую:

Чистые активы = (строка 1600) – (строка 1400 + строка 1500 – строка 1530).

Оптимальное значение

Какой должна быть в идеале стоимость чистых активов? Единого значения не существует, требование к результату – конечное число со знаком плюс. Превышение значения над уставным капиталом – хороший экономический показатель, означающий, что организация смогла не только не расходовать первоначально внесенные учредителем деньги, но и приумножила их.

Если стоимость чистых активов отрицательная, на деле это означает, что у предприятия слишком много долгов. Получаемые доходы не перекрывают расходы, по сути, если заемщики представят свои претензии, все имущество может уйти с молотка по суммам задолженностей.

Отрицательная стоимость показателя среди специалистов носит название недостаточности имущества. Собственнику не стоит разводить панику и волноваться по этому поводу только в первый год после открытия организации.

Читайте также: Как на сайте Росстата получить коды статистики ООО и ИП

Но что делать, если компания давно работает, может ли она выйти из столь шаткого положения? Существует несколько вариантов исхода событий:

- уставной капитал снижается до размера, не превышающего стоимость чистых активов;

- фирма планово ликвидируется.

Как проводится анализ полученных данных

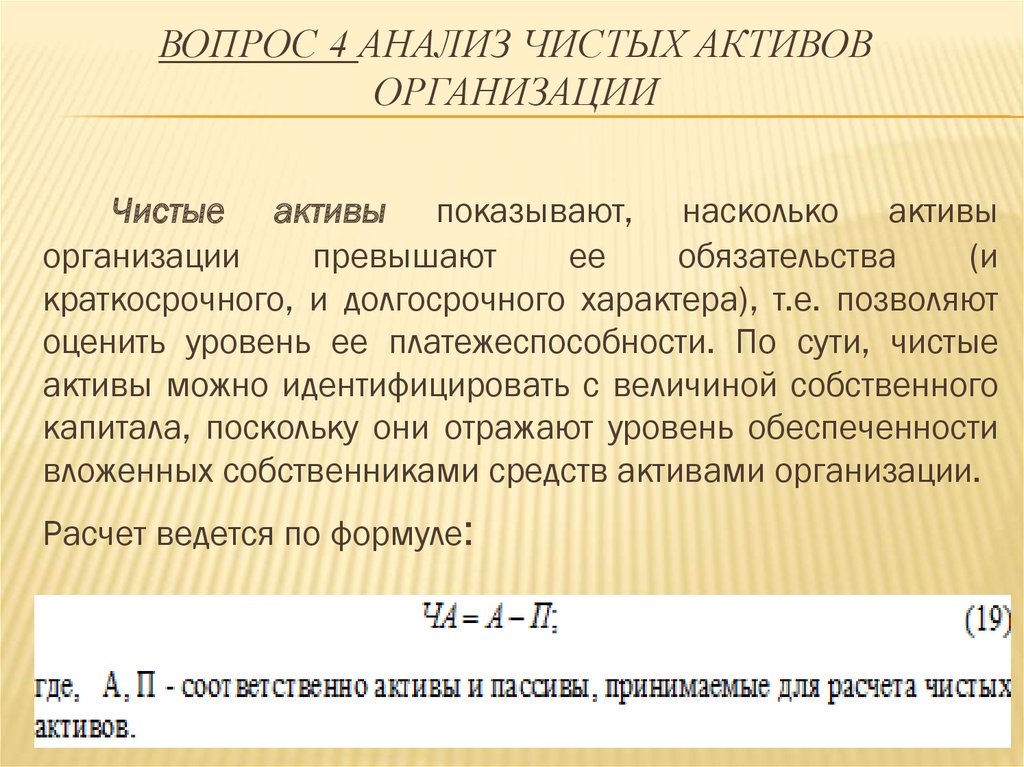

Как мы уже упоминали, стоимость чистых активов формирует понятие о платежеспособности и финансовом состоянии организации. Платежеспособность показывает вероятность погашения возникшей задолженности посредством использования ликвидных и других средств, к которым относятся станки, оборудование, здания.

Зависимость чистых активов от показателей финансового состояния организации, указывают опытные специалисты:

- тенденция прироста отражает улучшение показателей финансового состояния фирмы, а значит, растет платежеспособность и сводится к минимуму риск банкротства;

- при сокращении значения финансовое состояние оставляет желать лучшего, то же самое касается платежеспособности.

Учредителю, столкнувшемуся с понижением чистых активов, следует предпринимать срочные меры по оптимизации структуры имущества или готовиться к закрытию предприятия.

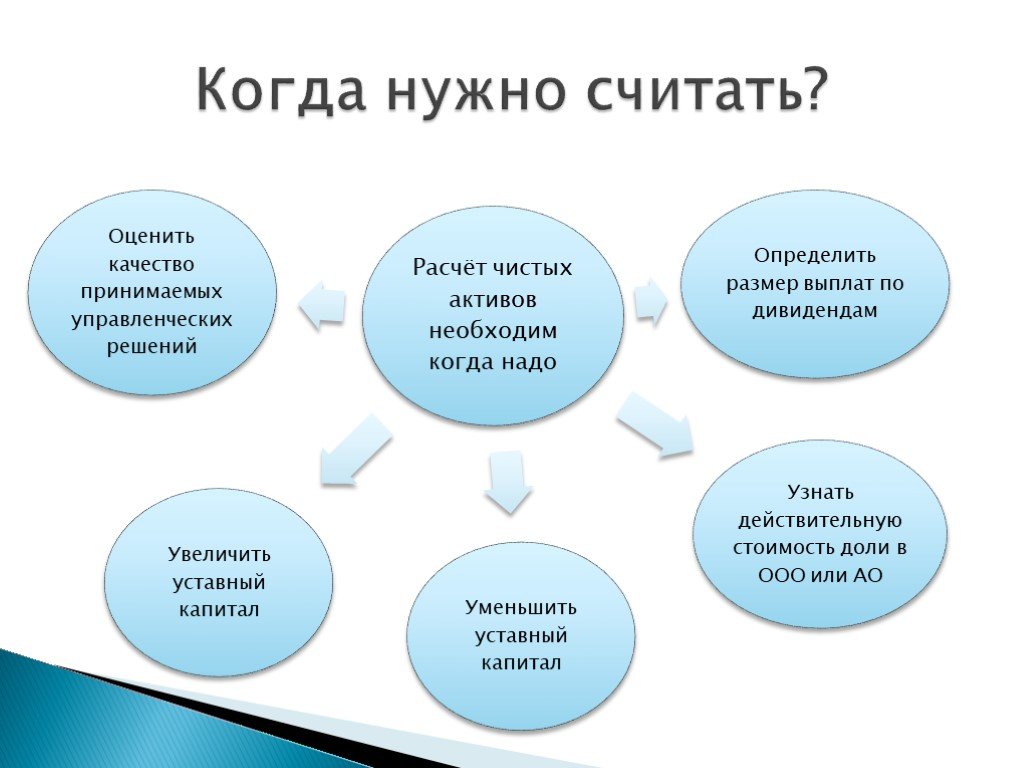

Когда еще рассчитывается стоимость чистых активов

Если предприятие представлено одной из форм собственности – ОАО или АО, показатель рассчитывается:

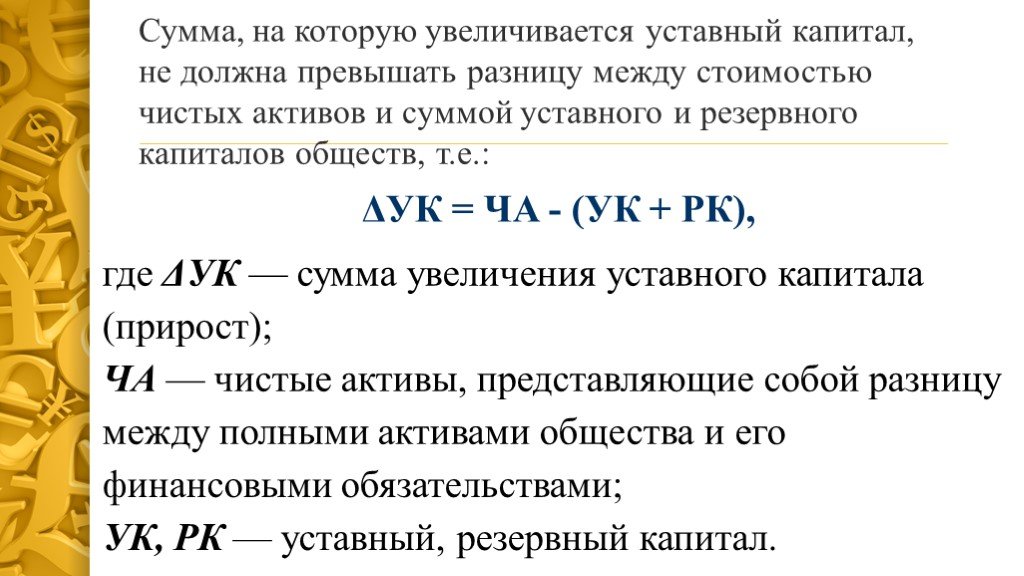

- Когда уставный капитал увеличен за счет имущества компании.

- Если один из участников изъявил желание покинуть общество, продав ценные бумаги другому.

- Учредители выплачивают дивиденды.

- Если вычисления требует хотя бы один участник АО или заинтересованное физлицо.

- Когда составляется годовой отчет.

Для новичков в бухгалтерском деле в качестве подстраховки на многих онлайн-сервисах в 2016 году предлагается использовать калькулятор. Достаточно ввести в нужные строки данные по показателям и дать команду вычисления, после чего электронная программа сама подсчитает и выдаст конечную цифру, которую вы сравните с вашей.

Расчет стоимости чистых активов (СЧА, величина ЧА)

Главная » Фин. состояние » Стоимость ЧА

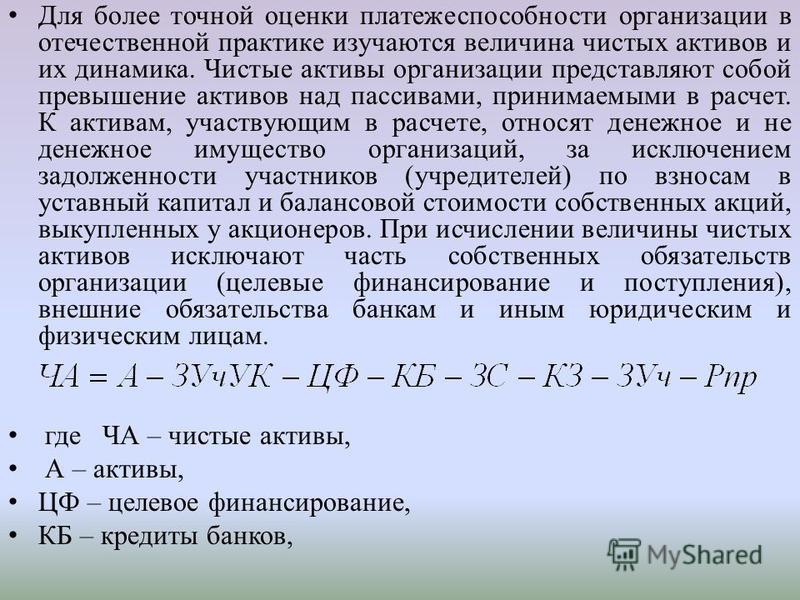

Стоимость чистых активов рассчитывается по балансу предприятия на пять последних отчетных дат. Расчет величины чистых активов осуществляется в соответствии с порядком, установленным Приказом Министерства финансов Российской Федерации № 03-6/пз «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» от 29 января 2003 г., на основании формы №1 «Бухгалтерский баланс», утвержденной Приказом Министерства финансов Российской Федерации № 66н «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. Расчет стоимости чистых активов в 2013 году, с учетом последних редакций всех нормативных документов.

Порядок расчета СЧА

| № | Наименование показателя | Коды строк бухгалтерского баланса |

| I | Активы, принимаемые к расчету СЧА (строки таблицы 1-13) | |

| 1 | Нематериальные активы | 1110 |

| 2 | Основные средства | 1150 |

| 3 | Результаты исследований и разработок | 1120 |

| 4 | Нематериальные поисковые активы | 1130 |

| 5 | Материальные поисковые активы | 1140 |

| 6 | Доходные вложения в материальные ценности | 1160 |

| 7 | Долгосрочные и краткосрочные финансовые вложения | 1170, 1240 |

| 8 | Прочие внеоборотные активы | 1180, 1190 |

| 9 | Запасы | 1210 |

| 10 | Налог на добавленную стоимость по приобретенным ценностям | 1220 |

| 11 | Дебиторская задолженность | 1230 |

| 12 | Денежные средства | 1250 |

| 13 | Прочие оборотные активы | 1260 |

| II | Пассивы, принимаемые к расчету СЧА (строки таблицы 14-20) | |

| 14 | Долгосрочные обязательства по кредитам и займам | 1410 |

| 15 | Прочие долгосрочные обязательства | 1420, 1450 |

| 16 | Краткосрочные обязательства по кредитам и займам | 1510 |

| 17 | Кредиторская задолженность | 1520 |

| 18 | Оценочные обязательства | 1540 |

| 19 | Прочие краткосрочные обязательства | 1550 |

| 20 | Оценочные обязательства | |

| III | Стоимость ЧА = активы, принимаемые к расчету (строки 1-13) — пассивы, принимаемые к расчету (строки 14-20). |

|

Таким образом, стоимость чистых активов (СЧА) — величина, которая определяется путем вычитания из суммы активов предприятия, принимаемых к расчету, суммы пассивов, принимаемых к расчету.

* Методика расчета стоимости чистых активов составлена по материалам журнала Главбух. Всё о бухгалтерском учете — на сайте журнала.

СЧА и универсальный механизм определения стоимости банка

Проблему выбора универсального механизма определения стоимости банковского бизнеса (далее — ББ) можно решить путем формирования нового, комплексного подхода к оценке. В котором целесообразно сочетание отдельных элементов обоих подходов — затратного и доходного. Это позволит отойти от проблемы сравнения существующих методов и позволит более полно учесть все факторы, формирующие стоимость банковского бизнеса.

В рамках комплексного подхода следует применять комплексный приростной метод определения стоимости ББ. Согласно которому стоимость будет рассчитываться как сумма сегодняшней стоимости чистых активов банка и прироста его чистого эффекта в будущем за счет использования имеющегося на момент оценки экономического потенциала банка.

Согласно которому стоимость будет рассчитываться как сумма сегодняшней стоимости чистых активов банка и прироста его чистого эффекта в будущем за счет использования имеющегося на момент оценки экономического потенциала банка.

Стоимость чистых активов банка определяется по одноименному методу определения стоимости ББ как разницы между активами бизнеса и его обязательствами.

Основное внимание при применении комплексного приростного метода следует уделить оценке основных фондов банка и активов, финансируемых за счет собственного капитала. Очевидным является тот факт, что чистые активы являются эквивалентом собственного капитала. В банковской деятельности за счет собственного капитала финансируются преимущественно основные фонды.

Ведь учтя тот факт, что банк функционирует за счет эффективного формирования своих активов. А основные фонды имеют опосредованное значение в его деятельности (основная их ценность проявляется в возможности сохранения средств, доступности клиента и качестве места, где непосредственно происходит проведения операций банка). Не вызывает никакого сомнения нецелесообразность наращивания величины основных фондов за счет обязательств.

Не вызывает никакого сомнения нецелесообразность наращивания величины основных фондов за счет обязательств.

Таким образом, при определении величины чистых активов основное внимание необходимо уделить именно оценке основных фондов. Ведь стоимость оборотных активов банка лучше описывать в рамках доходного подхода. А в данном случае их можно оценивать даже по балансовой стоимости.

Показатель чистых активов определяется по рыночной стоимости имущества бизнеса, однако в некоторых случаях это не совсем оправдано. Рассматривая структуру основных фондов банка, необходимо отметить, что основную роль играют здания и техническое обеспечение процесса анализа информации (его основу составляют компьютеры). Стоимость компьютеров большей степени подвергается моральному старению, чем физическому износа. И в данном случае нужно ориентироваться на балансовую стоимость данного актива банка. Предприятие не захочет продавать свое имущество дешевле, чем оно покупалось. Тем более что доля данного актива незначительна. Не эти активы формируют ценность бизнеса и при формировании стоимости бизнеса никто не сможет требовать точной калькуляции каждой статьи, по которой делался вывод о стоимости объекта оценки. Ведь сам процесс определения стоимости ББ далек от идеалов бухгалтерской точности и в большей степени определяется индивидуальными ожиданиями сторон. Относительно сооружений и зданий банка, то их стоимость наоборот следует рассчитывать по рыночным данным. Ведь их ценность не зависит от условий осуществления деятельности банка. А в значительной степени формируется за счет эффективности размещения и зависит от экономического роста региона расположения.

Не эти активы формируют ценность бизнеса и при формировании стоимости бизнеса никто не сможет требовать точной калькуляции каждой статьи, по которой делался вывод о стоимости объекта оценки. Ведь сам процесс определения стоимости ББ далек от идеалов бухгалтерской точности и в большей степени определяется индивидуальными ожиданиями сторон. Относительно сооружений и зданий банка, то их стоимость наоборот следует рассчитывать по рыночным данным. Ведь их ценность не зависит от условий осуществления деятельности банка. А в значительной степени формируется за счет эффективности размещения и зависит от экономического роста региона расположения.

Версия для печати

Что такое чистые активы? — [Определение, расчет формулы, пример] —

Что такое чистые активы?

Определение: Чистые активы — это стоимость всех активов компании за вычетом обязательств. Так же, как акционерный капитал, чистые активы подтверждают, чем владеет компания и что она должна. Следовательно, чем выше стоимость чистых активов компании, тем она дороже.

Следовательно, чем выше стоимость чистых активов компании, тем она дороже.

Активы в данном случае обозначают ресурсы или вещи, которыми компания владеет и которые использует для производства товаров и услуг. Точно так же чистые активы могут быть предоплаченными расходами, которые бизнес еще не использовал или срок которых еще не истек. Точно так же они могут быть затратами с будущей стоимостью. Некоторые активы, которыми владеют фирмы и которые они используют при расчете чистых активов, включают денежные средства, временные инвестиции, а также дебиторскую задолженность.

В балансах стоимость чистых активов обозначает балансовую стоимость, а не справедливую рыночную стоимость. Тем не менее, это не означает, что компания обязательно будет генерировать сумму, указанную в балансе, при продаже любых активов.

В индивидуальном предпринимательстве стоимость чистых активов равна собственному капиталу владельцев или тому, чем владеет владелец. И наоборот, в корпорации чистые активы переводятся в акционерный капитал. В некоммерческих организациях общие активы за вычетом общих обязательств отображаются в финансовой отчетности как чистые активы.

В некоммерческих организациях общие активы за вычетом общих обязательств отображаются в финансовой отчетности как чистые активы.

В некоммерческой организации чистые активы в балансе часто делятся на две части. Один — Чистые активы без ограничений доноров; которые не подлежат ограничениям, наложенным донором, когда дело доходит до использования. Во-вторых, чистые активы с ограничениями доноров, с другой стороны, имеют ряд наложенных ограничений.

Расчет чистых активов по формуле

Первый шаг к расчету чистых активов включает определение общей суммы активов, которая отображается в правой части балансового отчета. Стоимость общего актива также можно найти на пробном балансе или рассчитать вручную, добавляя активы по одному.

Следующий шаг включает в себя установление того, кому принадлежит компания или бизнес. Вы можете рассчитать общую сумму обязательств, добавляя обязательства по одному.

Наконец, стоимость чистых активов можно рассчитать по формуле:

Чистые активы = Общие активы – Общие обязательства

Чистые активы Пример

Рассмотрим компанию XYZ с общими активами в размере 26,55 млн долларов. Компания должна кредиторам $20,42 млн. Чистые активы компании XYZ составят:

Компания должна кредиторам $20,42 млн. Чистые активы компании XYZ составят:

Чистые активы — 26,55 млн долларов — 20,42 млн долларов = 6,13 млн долларов.

Стоимость чистых активов может существенно увеличиться для владельцев бизнеса или акционеров, увеличивая их долю в бизнесе. Увеличение активов при сохранении или уменьшении обязательств имеет большое значение для увеличения чистых активов и, следовательно, укрепления финансового здоровья бизнеса.

И наоборот, всякий раз, когда владельцы бизнеса или акционеры изымают деньги из бизнеса в виде дивидендов, стоимость чистых активов существенно уменьшается при неизменности обязательств. У компаний с отрицательными чистыми активами обычно большие проблемы, поскольку они владеют меньше, чем им должны

Один из вариантов решения проблемы отрицательных чистых активов включает продажу части активов для получения денежных средств в попытке снизить общую сумму обязательств. И наоборот, бизнес, увеличивающий инвестиции в бизнес, может иметь большое значение для обеспечения столь необходимого финансирования для погашения некоторых долгов, имеющих решающее значение для снижения обязательств.

Предприятие с отрицательными чистыми активами может также попытаться улучшить свое финансовое положение путем пересмотра существующего долга с целью снижения суммы основного долга. В мягких ситуациях фирма может принять решение о защите согласно Главе 11, что дает возможность реструктуризации долга. Если все эти решения не принесут желаемых результатов, фирме с отрицательными чистыми активами, возможно, придется подать заявку на Главу 7, процесс, который часто приводит к ликвидации бизнеса.

Резюме

Чистые активы в балансе подтверждают финансовое благополучие компании, бизнеса или физического лица. Если стоимость активов компании увеличивается, а обязательства уменьшаются, то компания считается финансово благополучной.

Содержание

- 1 Что такое чистые активы?

- 2 Формула расчета чистых активов

- 3 Пример чистых активов

- 4 Сводка

Формула рентабельности чистых активов (RONA) | Пример | Расчет

Рентабельность чистых активов (RONA) — это коэффициент эффективности, который сравнивает доход, полученный бизнесом, и основные средства, используемые для получения дохода. Следовательно, он измеряет эффективность компании в получении прибыли от активов, которыми она владеет.

Следовательно, он измеряет эффективность компании в получении прибыли от активов, которыми она владеет.

Определение: Что такое рентабельность чистых активов (RONA)?

Для многих компаний основные средства являются самым большим компонентом инвестиций. Следовательно, полезно понимать, какой доход приносят эти активы. Также полезно понять, эффективно ли компания использует свои ресурсы или теряет деньги на дополнительных инвестициях. Он также может дать представление о периоде времени, в течение которого новые инвестиции могут быть возвращены инвесторам. Лучшее использование активов может принести более высокую прибыль, что сделает компанию более прибыльной и повысит способность компании возвращать деньги инвесторам.

Хотя для RONA не существует фиксированных стандартов, как правило, чем выше это соотношение, тем оно лучше. Более высокий RONA может означать, что компания использует свои активы эффективно и результативно. Также увеличение RONA может указывать на улучшение прибыльности и финансовых показателей компании.

Давайте посмотрим, как рассчитать рентабельность чистых активов.

Формула

Формула рентабельности чистых активов рассчитывается путем деления чистой прибыли на сумму основных средств и оборотного капитала.

Рентабельность чистых активов = Чистая прибыль / (Основные средства + оборотный капитал)

В производственном секторе RONA для конкретного завода можно рассчитать как:

Рентабельность чистых активов = (Выручка завода – затраты) / (Основные средства + оборотный капитал)

Большинство статей первого уравнения RONA можно найти в годовом отчете компании. Возможно, вам придется заглянуть за пределы балансового отчета и отчета о прибылях и убытках, а также в примечания к счетам и в раздел обсуждения, чтобы получить более подробную информацию об элементах.

Для второй формулы нам потребуется подробная управленческая информация на уровне завода, которая может быть не общедоступной. Эта формула используется руководством компании или аналитиком M&A.

Чистая прибыль — это итоговая статья отчета о прибылях и убытках компании, подразумевающая продажи за вычетом всех расходов, связанных с ведением деятельности компании.

Чистые активы учитывают все основные средства компании плюс чистый оборотный капитал. Чистый оборотный капитал – это текущие активы за вычетом текущих обязательств.

Компании-производители хранят информацию о продажах, эксплуатационных расходах и активах на уровне завода. Эти данные можно использовать для расчета RONA каждого завода.

Описав основную концепцию и формулу RONA, давайте рассмотрим несколько примеров, чтобы лучше понять концепцию.

Давайте рассмотрим пример.

Пример

В финансовых данных, представленных в таблице ниже, мы рассчитали RONA за три года для гипотетической компании A. Результаты также суммированы вместе с данными. Очевидно, что соотношение улучшалось, так как значение чистой прибыли улучшалось быстрее, чем чистые активы. Аналитикам необходимо глубже понять причину этого роста и его устойчивость.

Давайте рассмотрим пару примеров из автомобильной промышленности: GM и Ford. Эти компании претерпели несколько операционных изменений и реструктуризации. После финансового кризиса 2008 года автомобильный сектор США сильно пострадал из-за замедления продаж и проблем с рабочей силой. Производительность активов сильно пострадала. Тем не менее, компании предприняли инициативы по сокращению затрат и избавлению от непрофильных активов, что помогло им улучшить RONA. На RONA в годовом исчислении также влияют разовые события, например, в случае с GM, у которой было несколько отзывов в 2014 году, что повлекло за собой исключительные расходы.

Анализ и интерпретация

RONA — важный инструмент для измерения использования активов компании. Особенно для производственных компаний с несколькими заводами очень важно, чтобы руководство оценивало производительность каждого завода. Руководство может захотеть отслеживать производительность каждого завода в течение нескольких лет и сравнивать ее с первоначальной целью. Если завод убыточен, они могут рассмотреть различные шаги для повышения производительности или остановки завода.

Если завод убыточен, они могут рассмотреть различные шаги для повышения производительности или остановки завода.

Аналитик должен отслеживать RONA компании в долгосрочной перспективе и сравнивать ее с аналогами. Однако сама по себе цифра ни о чем не говорит. На это нужно смотреть с точки зрения бизнес-стратегии. Если компания столкнулась с реструктуризацией, судебными разбирательствами, закрытием заводов, то в краткосрочном периоде RONA может снизиться. Однако в более долгосрочной перспективе он должен вернуться к своему среднему историческому значению или к будущим прогнозам руководства.

Поскольку RONA зависит от размера прибыли и количества активов, используемых компанией, этот коэффициент всегда следует рассматривать у аналогов в той же отрасли. В приведенном выше примере GM удалось значительно сократить свои расходы, сохранив при этом свои основные активы. Однако уровни RONA в 2015–2016 годах могут оказаться неустойчивыми, и аналитик должен это учитывать.

Руководство может не давать прямых указаний по RONA, но комментирует план капитальных вложений и целевые показатели рентабельности. Аналитик должен проанализировать, достижимы ли эти рекомендации, и если да, то как они влияют на коэффициенты прибыльности, такие как RONA. Это может быть причиной для беспокойства, если ожидается ухудшение соотношения в будущем.

Аналитик должен проанализировать, достижимы ли эти рекомендации, и если да, то как они влияют на коэффициенты прибыльности, такие как RONA. Это может быть причиной для беспокойства, если ожидается ухудшение соотношения в будущем.

Объяснение практического использования: Предостережения и ограничения

При анализе компании важно не зацикливаться на видениях. Одна метрика не даст вам полного представления о финансовом состоянии компании. Таким образом, некоторые другие полезные коэффициенты, на которые следует обратить внимание при анализе доходности компании, — это рентабельность собственного капитала (ROE), рентабельность активов (ROA) и рентабельность задействованного капитала (ROCE).

Следует помнить, что RONA не рассчитывает будущую способность компании создавать стоимость. Если вы хотите сделать это, вам нужно будет добавить чрезвычайные расходы к чистой прибыли для будущих расчетов. Это ничего не говорит о будущем RONA компании, а скорее дает общую картину того, чего ожидать, если статус-кво сохранится.

Об авторе