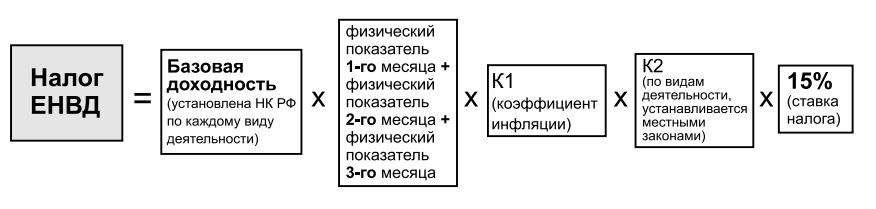

Расчет вмененного дохода ведется на основе: Как рассчитать ЕНВД, пример — Контур.Экстерн — СКБ Контур

IV. Порядок учета и уплаты налога в бюджет \ КонсультантПлюс

IV. Порядок учета и уплаты налога в бюджет

8. Исчисленная сумма налога вносится в виде обязательного платежа в бюджет в первоочередном порядке и относится на финансовые результаты деятельности предприятия, а по банкам и другим кредитным организациям — на операционные и разные расходы.

9. Сумма налога исчисляется плательщиками самостоятельно ежеквартально нарастающим итогом с начала года исходя из определяемой за отчетный период фактической среднегодовой стоимости имущества, рассчитанной с учетом уменьшения стоимости имущества в соответствии с пунктом 6 настоящей Инструкции и ставки налога.

Сумма налога, подлежащая уплате в бюджет, определяется с учетом ранее начисленных платежей за отчетный период.

10. Расчеты налога и среднегодовой стоимости имущества за отчетный период по формам согласно Приложениям 1 и 2 представляются предприятиями в налоговые органы по месту нахождения организации и ее обособленных подразделений вместе с бухгалтерским отчетом в сроки, установленные для представления квартальной и годовой бухгалтерской отчетности.

(в ред. Изменений и дополнений N 6, внесенных Приказом МНС РФ от 20.08.2001 N БГ-3-21/292)

(см. текст в предыдущей редакции)

Предприятие, осуществляющее ведение бухгалтерского учета ценностей и операций, связанных с осуществлением совместной деятельности, сообщает участникам договора о совместной деятельности сведения о стоимости имущества, созданного (приобретенного) в результате ее осуществления и являющегося объектом налогообложения, до срока, установленного для представления налоговых расчетов.

10.1. При выполнении соглашений о разделе продукции, заключенных Российской Федерацией с инвесторами до вступления в силу Федерального закона от 30.12.95 N 225-ФЗ «О соглашениях о разделе продукции», применяются условия исчисления и уплаты налога, установленные указанными соглашениями.

(п. 10.1 введен Изменениями и дополнениями N 5, внесенными Приказом МНС РФ от 15.11.2000 N БГ-3-04/389)

10.2. С организаций, признанных налогоплательщиками единого налога на вмененный доход для определенных видов деятельности в соответствии с Федеральным законом от 31. 07.98 N 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» и соответствующим нормативным правовым актом законодательного (представительного) органа государственной власти субъекта Российской Федерации, налог на имущество предприятий не взимается в части полностью используемого в предпринимательской деятельности, осуществляемой на основе свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности, имущества территориально обособленного подразделения (подразделения по месту нахождения организации), имеющего местонахождение на территории данного субъекта Российской Федерации.

07.98 N 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» и соответствующим нормативным правовым актом законодательного (представительного) органа государственной власти субъекта Российской Федерации, налог на имущество предприятий не взимается в части полностью используемого в предпринимательской деятельности, осуществляемой на основе свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности, имущества территориально обособленного подразделения (подразделения по месту нахождения организации), имеющего местонахождение на территории данного субъекта Российской Федерации.

Организации ведут отдельный учет имущества, используемого в предпринимательской деятельности, осуществляемой на основе свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности.

Имущество, не используемое налогоплательщиком в предпринимательской деятельности, осуществляемой на основе свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности, подлежит налогообложению налогом на имущество предприятий в общеустановленном порядке. В случае если налогоплательщик использует имущество в предпринимательской деятельности, осуществляемой на основе свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности, и иной деятельности, то указанное имущество подлежит налогообложению налогом на имущество предприятий в части, пропорциональной сумме выручки от реализации товаров (работ, услуг), полученной в процессе иной деятельности, в общей сумме выручки от реализации товаров (работ, услуг) организации.

В случае если налогоплательщик использует имущество в предпринимательской деятельности, осуществляемой на основе свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности, и иной деятельности, то указанное имущество подлежит налогообложению налогом на имущество предприятий в части, пропорциональной сумме выручки от реализации товаров (работ, услуг), полученной в процессе иной деятельности, в общей сумме выручки от реализации товаров (работ, услуг) организации.

При прекращении деятельности, осуществляемой на основе свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности, до окончания соответствующего квартала налогоплательщики включают в расчет среднегодовой стоимости имущества за отчетный период стоимость имущества, использованного в указанной деятельности, в части, пропорциональной количеству полных месяцев после прекращения осуществления указанной деятельности в общем количестве месяцев квартала.

(п. 10.2 введен Изменениями и дополнениями N 5, внесенными Приказом МНС РФ от 15.11.2000 N БГ-3-04/389)

10.2 введен Изменениями и дополнениями N 5, внесенными Приказом МНС РФ от 15.11.2000 N БГ-3-04/389)

10.3. Уплата налога на имущество субъектами малого предпринимательства, перешедшими на упрощенную систему налогообложения, учета и отчетности, заменяется уплатой единого налога, предусмотренного Федеральным законом от 29 декабря 1995 г. N 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства». При этом субъектами малого предпринимательства, применяющими упрощенную систему налогообложения, учета и отчетности, исчисление налога на имущество предприятий и представление налоговой декларации по налогу на имущество предприятий не производится.

(п. 10.3 введен Изменениями и дополнениями N 5, внесенными Приказом МНС РФ от 15.11.2000 N БГ-3-04/389)

КонсультантПлюс: примечание.

С 1 января 1999 года вопросы, касающиеся ответственности налогоплательщиков за нарушение налогового законодательства, регулируются разделом VI части первой Налогового кодекса.

11. Учет расчетов организаций с бюджетом по налогу на имущество предприятий ведется на балансовом счете 68 «Расчеты по налогам и сборам» на отдельном субсчете «Расчеты по налогу на имущество». Сумма налога, рассчитанная в установленном порядке, отражается по кредиту счета 68 «Расчеты по налогам и сборам» и дебету счета 91 «Прочие доходы и расходы».

(в ред. Изменений и дополнений N 6, внесенных Приказом МНС РФ от 20.08.2001 N БГ-3-21/292)

(см. текст в предыдущей редакции)

Перечисление суммы налога на имущество в бюджет отражается в бухгалтерском учете по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 51 «Расчетные счета».

(в ред. Изменений и дополнений N 6, внесенных Приказом МНС РФ от 20.08.2001 N БГ-3-21/292)

(см. текст в предыдущей редакции)

Учет расчетов банков с бюджетом по налогу на имущество предприятий ведется на балансовом счете 60301 «Расчеты с бюджетом по налогам». Сумма налога, исчисленная в установленном порядке, ежеквартально отражается банками по дебету балансового счета 70209 «Другие расходы» и кредиту балансового счета 60301 «Расчеты с бюджетом по налогам».

(в ред. Изменений и дополнений N 5, внесенных Приказом МНС РФ от 15.11.2000 N БГ-3-04/389)

(см. текст в предыдущей редакции)

Уплата суммы налога на имущество предприятий в бюджет отражается банками в бухгалтерском учете по дебету балансового счета 60301 «Расчеты с бюджетом по налогам» и кредиту балансового счета 30102 «Корреспондентские счета кредитных организаций в Банке России.

(в ред. Изменений и дополнений N 5, внесенных Приказом МНС РФ от 15.11.2000 N БГ-3-04/389)

(см. текст в предыдущей редакции)

12. Уплата налога производится по квартальным расчетам в пятидневный срок со дня, установленного для представления бухгалтерского отчета за квартал, а по годовым расчетам — в десятидневный срок со дня, установленного для представления бухгалтерского отчета за год.

В целях обеспечения полного поступления платежей в бюджет предприятие обязано до наступления срока платежа сдать платежное поручение соответствующему учреждению банка на перечисление налога в соответствующие бюджеты, которое исполняется банком в первоочередном порядке.

13. Сумма платежей по налогу на имущество предприятий зачисляется равными долями в республиканский бюджет республики в составе Российской Федерации, краевой, областной бюджеты края, области, областной бюджет автономной области, окружной бюджет автономного округа, в районный бюджет района или городской бюджет города по месту нахождения предприятия.

Абзац 2 пункта 13 вступил в силу с 10 января 1998 года (пункт 17 данного документа).

Предприятия, в состав которых входят территориально обособленные подразделения, не имеющие отдельного баланса и расчетного (текущего) счета, зачисляют налог на имущество предприятий в доходы бюджетов субъектов Российской Федерации и местных бюджетов по месту нахождения указанных подразделений в сумме, определяемой как произведение налоговой ставки, действующей на территории субъекта Российской Федерации, на которой расположены эти подразделения, на стоимость основных средств, материалов, малоценных и быстроизнашивающихся предметов и товаров этих подразделений. При этом уплате в бюджет по месту нахождения головного предприятия подлежит разница между суммой налога на имущество, исчисленной головным предприятием в целом по предприятию, и суммами налога, уплаченными головным предприятием в бюджеты по месту нахождения территориально обособленных подразделений, не имеющих отдельного баланса и расчетного (текущего) счета.

При этом уплате в бюджет по месту нахождения головного предприятия подлежит разница между суммой налога на имущество, исчисленной головным предприятием в целом по предприятию, и суммами налога, уплаченными головным предприятием в бюджеты по месту нахождения территориально обособленных подразделений, не имеющих отдельного баланса и расчетного (текущего) счета.

(абзац введен Изменениями и дополнениями N 4, внесенными Приказом Госналогслужбы РФ от 02.04.1998 N АП-3-04/63)

Абзацы третий и четвертый пункта 13 введены в действие по истечении 10 дней после дня официального опубликования Изменений и дополнений N 4 к настоящей Инструкции (абзац шестой пункта 17 данного документа).

Причитающаяся к уплате в бюджет сумма налога по месту нахождения головного предприятия уменьшается также на исчисленные суммы налога по филиалам и другим аналогичным подразделениям этого предприятия, имеющим отдельный баланс и расчетный (текущий) счет, которые вносятся ими в доходы бюджетов субъектов Российской Федерации и местных бюджетов в общеустановленном порядке.

(абзац введен Изменениями и дополнениями N 4, внесенными Приказом Госналогслужбы РФ от 02.04.1998 N АП-3-04/63)

Данные, необходимые для исчисления и уплаты налога (размеры действующих ставок налога на территории субъекта Российской Федерации, расчеты среднегодовой стоимости имущества территориально обособленных подразделений и расчеты по налогу за соответствующие отчетные периоды, а также реквизиты счетов для зачисления налога в доходы бюджетов субъектов Российской Федерации и местных бюджетов) этим подразделениям рекомендуется направлять головному предприятию в сроки, обеспечивающие своевременное представление налоговым органам квартальной и годовой бухгалтерской отчетности.

(абзац введен Изменениями и дополнениями N 4, внесенными Приказом Госналогслужбы РФ от 02.04.1998 N АП-3-04/63)

Организации, в состав которых входят филиалы и другие обособленные подразделения, имеющие отдельный баланс и расчетный (текущий) счет, уплачивают налог на имущество предприятий по месту нахождения указанных подразделений в порядке, предусмотренном для уплаты налога на имущество предприятий по месту нахождения территориально обособленных подразделений, не имеющих отдельного баланса и расчетного (текущего) счета.

(абзац введен Изменениями и дополнениями N 5, внесенными Приказом МНС РФ от 15.11.2000 N БГ-3-04/389)

Налог на имущество предприятий, исчисленный по имуществу, входящему в состав Единой системы газоснабжения в соответствии с Федеральным законом «О газоснабжении в Российской Федерации» (Собрание законодательства Российской Федерации, 1999, N 14, ст. 1667), перечисляется в бюджеты субъектов Российской Федерации пропорционально стоимости этого имущества, фактически находящегося на территории соответствующего субъекта Российской Федерации, и распределяется субъектом Российской Федерации равными долями в бюджет субъекта Российской Федерации и местные бюджеты по месту нахождения имущества.

(абзац введен Приказом МНС РФ от 21.04.2003 N БГ-3-21/203)

В городах федерального значения Москве и Санкт-Петербурге налог на имущество предприятий, исчисленный по имуществу, входящему в состав Единой системы газоснабжения в соответствии с Федеральным законом «О газоснабжении в Российской Федерации», фактически находящемуся на территориях городов федерального значения Москвы и Санкт-Петербурга, перечисляется в бюджеты указанных субъектов Российской Федерации без дальнейшего распределения между бюджетом субъекта Российской Федерации и местными бюджетами.

(абзац введен Приказом МНС РФ от 21.04.2003 N БГ-3-21/203)

14. Излишне внесенные суммы налога засчитываются в счет очередных платежей или возвращаются предприятию — плательщику в десятидневный срок со дня получения налоговым органом его письменного заявления.

15. Зачисление суммы налога на имущество предприятий производится в соответствии с Классификацией доходов и расходов бюджетов.

16. Ответственность плательщиков налога за нарушение Закона Российской Федерации «О налоге на имущество предприятий» наступает в соответствии с Законом Российской Федерации «Об основах налоговой системы в Российской Федерации».

Контроль за правильностью и своевременностью уплаты в бюджет налога на имущество предприятий осуществляется налоговыми органами в соответствии с Законом Российской Федерации «О государственной налоговой службе РСФСР» и иными законодательными актами.

17. В соответствии со статьей 2 Федерального закона от 25 апреля 1995 г. N 62-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации «О налоге на имущество предприятий» настоящая Инструкция вводится в действие с 28 апреля 1995 года.

Подпункты «а», «е», «ж», «з», «к», «м», «о», «п» пункта 5, подпункты «г», «и» и абзац последний пункта 6 вводятся в действие с 1 января 1995 года.

Абзацы второй, восемнадцатый, последний подпункта «а» пункта 4, подпункт «б», третий и четвертый абзацы подпункта «к» пункта 5 вводятся в действие по истечении 10 дней после дня официального опубликования Изменений и дополнений N 3 к настоящей Инструкции, абзац восьмой подпункта «а» пункта 6 утрачивает силу с 1 июля 1997 года.

(абзац введен Изменениями и дополнениями Госналогслужбы РФ N 3 от 29.05.1997)

В соответствии со статьей 37 Федерального закона от 22 августа 1995 г. N 151-ФЗ «Об аварийно-спасательных службах и статусе спасателей» подпункт «с» пункта 5 вводится в действие с 31 августа 1995 года.

(часть 3 введена Изменениями и дополнениями Госналогслужбы РФ N 2 от 09.10.1995)

КонсультантПлюс: примечание.

Федеральный закон от 08.01.1998 N 1-ФЗ утратил силу с 1 января 2004 года в связи с принятием Федерального закона от 11. 11.2003 N 139-ФЗ.

11.2003 N 139-ФЗ.

Абзац 2 пункта 13 вступает в силу с 10.01.98, со дня опубликования Федерального закона от 8 января 1998 года N 1-ФЗ «О внесении дополнения в статью 7 Закона Российской Федерации «О налоге на имущество предприятий» («Российская газета», N 4, 10.01.98).

(абзац введен Изменениями и дополнениями N 4, внесенными Приказом Госналогслужбы РФ от 02.04.1998 N АП-3-04/63)

Абзац второй и последний абзац подпункта «а» пункта 4, абзацы третий, четвертый пункта 13, абзац пятый пункта 17 вводятся в действие по истечении 10 дней после дня официального опубликования Изменений и дополнений N 4 к настоящей Инструкции.

(абзац введен Изменениями и дополнениями N 4, внесенными Приказом Госналогслужбы РФ от 02.04.1998 N АП-3-04/63)

18. С введением в действие настоящей Инструкции утрачивают силу нормативные и другие акты Государственной налоговой службы Российской Федерации по вопросам налогообложения имущества предприятий согласно Приложению 3.

Руководитель Государственной

налоговой службы

Российской Федерации —

Главный государственный

советник налоговой службы

В. В.ГУСЕВ

В.ГУСЕВ

Согласовано

Заместитель

Министра финансов

Российской Федерации

С.Д.ШАТАЛОВ

Мастерская систем – WISYS.RU

Общая характеристика решения

Конфигурация «Бухгалтерия предприятия» предназначена для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности в организации. Бухгалтерский и налоговый учет ведется в соответствии с действующим законодательством Российской Федерации.

«1С:Бухгалтерия 8» поддерживает решение всех задач бухгалтерской службы предприятия, если бухгалтерская служба полностью отвечает за учет на предприятии, включая, например, выписку первичных документов, учет продаж и т. д. Данное прикладное решение также можно использовать только для ведения бухгалтерского и налогового учета.

Самая новая редакция 3.0 разработана на основе конфигурации «Бухгалтерия предприятия» редакции 2.0:

- обеспечивается сохранение методологии ведения бухгалтерского и налогового учета редакции 2.

0,

0,

0,

0,Учет «от документа» и типовые операции

Основным способом отражения хозяйственных операций в учете является ввод документов программы, соответствующих первичным бухгалтерским документам. Кроме того, допускается непосредственный ввод отдельных проводок. Для группового ввода проводок можно использовать типовые операции – простой инструмент автоматизации, легко и быстро настраиваемый пользователем.

Ведение учета деятельности нескольких организаций

«1С:Бухгалтерия 8» позволяет вести бухгалтерский и налоговый учет хозяйственной деятельности нескольких организаций. Учет по каждой организации можно вести в отдельной информационной базе. В то же время конфигурация предоставляет возможность использовать общую информационную базу для ведения учета нескольких учреждений – юридических лиц. Это удобно, если их хозяйственная деятельность тесно связана между собой: можно использовать общие списки товаров, контрагентов (деловых партнеров), работников, складов (мест хранения) и т. д., а обязательную отчетность формировать раздельно.

д., а обязательную отчетность формировать раздельно.

Поддержка разных систем налогообложения

В программе для коммерческих организаций и индивидуальных предпринимателей поддерживаются следующие системы налогообложения:

- общая система налогообложения (налог на прибыль для организаций в соответствии с гл. 25 НК РФ),

- упрощенная система налогообложения (гл. 26.2 НК РФ),

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26.3 НК РФ).

Для индивидуальных предпринимателей поддерживается:

- общая система налогообложения (НДФЛ в соответствии с Приказом Министерства финансов РФ от 13.08.2002 № 86н/БГ-3-04/430),

- упрощенная система налогообложения (гл. 26.2 НК РФ),

- упрощенная система налогообложения на основе патента (ст. 346.25.1 НК РФ),

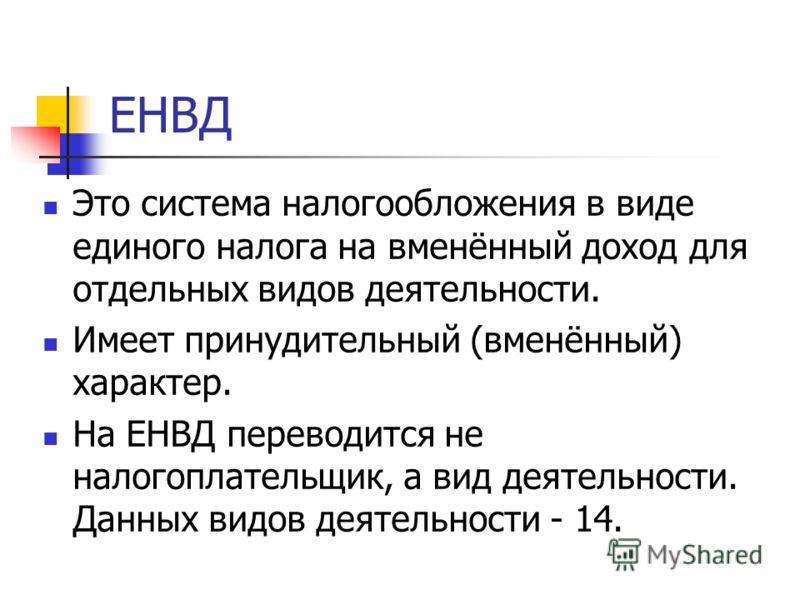

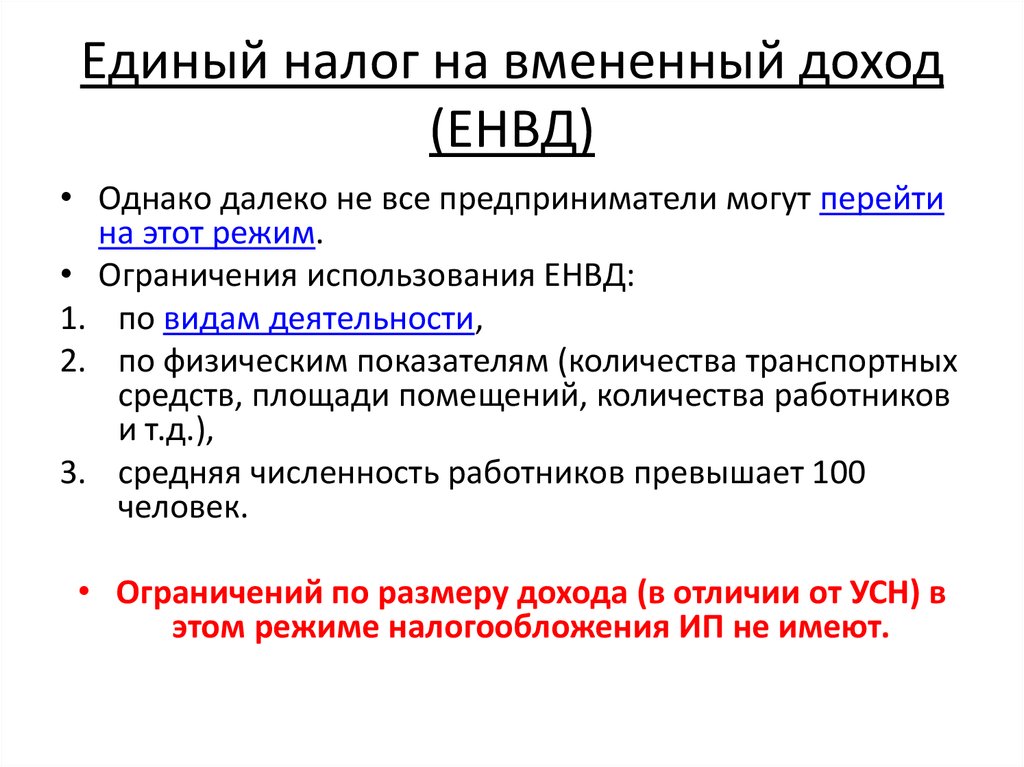

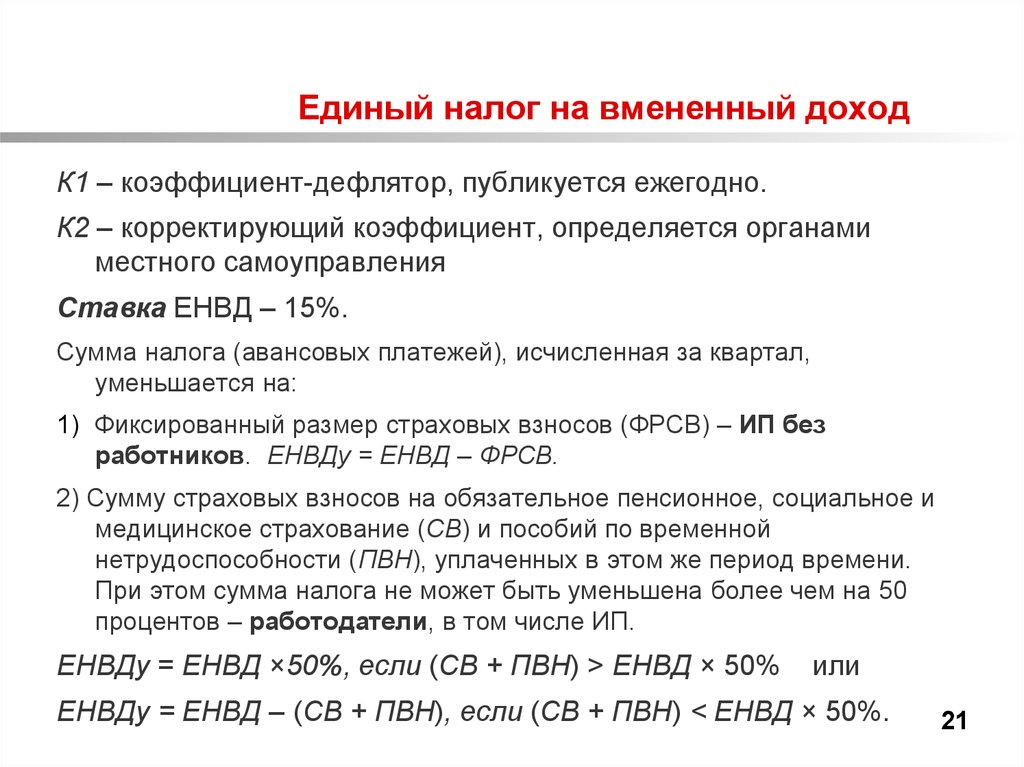

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26.3 НК РФ).

26.3 НК РФ).

26.3 НК РФ).Учет материально-производственных запасов

Учет товаров, материалов и готовой продукции реализован согласно ПБУ 5/01 «Учет материально-производственных запасов» и методическим указаниям по его применению. Поддерживаются следующие способы оценки материально-производственных запасов при их выбытии:

- по средней себестоимости,

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Для поддержки способов оценки ФИФО на счетах учета материально-производственных запасов ведется партионный учет. Различные способы оценки могут применяться независимо для каждой организации. В бухгалтерском и налоговом учете организации способы оценки МПЗ совпадают.

Складской учет

По складам может вестись количественный или количественно-суммовой учет. В первом случае оценка товаров и материалов для целей бухгалтерского и налогового учета не зависит от того, с какого склада они получены. Складской учет может быть отключен, если в нем нет необходимости.

Складской учет может быть отключен, если в нем нет необходимости.

В информационной базе можно отразить результаты инвентаризации, автоматически сверяемые с данными учета. На основании инвентаризации отражается выявление излишков и списание недостач.

Учет торговых операций

Автоматизирован учет операций поступления и реализации товаров и услуг. При продаже товаров выписываются счета на оплату, оформляются накладные и счета-фактуры. Все операции по оптовой торговле учитываются в разрезе договоров с покупателями и поставщиками. Для импортных товаров учитываются данные о стране происхождения и номере грузовой таможенной декларации.

Для розничной торговли поддерживается как оперативное отражение розничной реализации, так и отражение продаж по результатам инвентаризации. Товары в рознице могут учитываться по покупным или по продажным ценам. Для розничных продаж поддерживается оплата банковскими кредитами и использование платежных карт.

Автоматизировано отражение возвратов товаров от покупателя и поставщику.

Поддерживается использование нескольких типов цен, например: оптовая, мелкооптовая, розничная, закупочная и т. п. Это упрощает отражение операций поступления и реализации.

Учет комиссионной торговли и агентских договоров

В программе поддерживается учет по комиссионным (агентским) договорам на продажу и на закупку.

Автоматизирован учет продажи товаров и услуг через комиссионера (агента). Поддерживается отражение операций по передаче товаров на субкомиссию. При формировании отчета комитенту или регистрации отчета комиссионера можно сразу произвести расчет и отразить удержание комиссионного вознаграждения.

Автоматизирован учет агентских услуг со стороны агента (оказание услуг от своего имени, но за счет принципала) и со стороны принципала (оказание услуг через агента).

Автоматизирован учет операций по комиссионной (агентской) закупке товаров и услуг, как на стороне комиссионера (агента), так и на стороне комитента (принципала). Учтена специфика оформления документов по учету НДС при таких операциях. При формировании отчета комитенту можно сразу произвести расчет и отразить удержание комиссионного вознаграждения.

При формировании отчета комитенту можно сразу произвести расчет и отразить удержание комиссионного вознаграждения.

Учет операций с тарой

Автоматизированы операции по учету возвратной многооборотной тары. Учтена специфика налогообложения таких операций и расчетов с поставщиками и покупателями.

Учет банковских и кассовых операций

Реализован учет движения наличных и безналичных денежных средств и валютных операций. Поддерживается ввод и печать платежных поручений, приходных и расходных кассовых ордеров. Реализован учет денежных документов.

На основании кассовых документов формируется кассовая книга установленного образца.

Реализован учет денежных средств платежного агента, ведется отдельная кассовая книга.

Автоматизированы операции по расчетам с поставщиками, покупателями и подотчетными лицами (включая перечисление денежных средств на банковские карты сотрудников или корпоративные банковские карты), внесение наличных на расчетный счет и получение наличных по денежному чеку, приобретение и продажа иностранной валюты. При отражении операций суммы платежей автоматически разбиваются на аванс и оплату.

При отражении операций суммы платежей автоматически разбиваются на аванс и оплату.

Платежные поручения на уплату налогов (взносов) можно формировать автоматически.

Реализован механизм обмена информацией с программами типа «Клиент банка».

Учет расчетов с контрагентами

На счетах расчетов с контрагентами ведется аналитический учет в разрезе контрагентов, договоров, документов расчетов. Поддерживается автоматический зачет аванса как по договору в целом, так и по конкретному документу взаиморасчетов. Способ погашения задолженности по договору можно указать непосредственно в документах оплаты. Способ зачета авансов указывается в документах поступления и реализации.

Учет расчетов с поставщиками и покупателями можно вести в рублях, условных единицах и иностранной валюте. Курсовые разницы по каждой операции рассчитываются автоматически.

Расчеты с контрагентами в конфигурации всегда ведутся с точностью до документа расчетов. При оформлении документов поступления и реализации можно использовать как общие цены для всех контрагентов, так и индивидуальные для конкретного договора.

В конфигурации поддерживается учет резервов по сомнительным долгам в бухгалтерском и налоговом учете.

Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов ведется в соответствии с ПБУ 6/01 «Учет основных средств» и ПБУ 14/2007 «Учет нематериальных активов». Автоматизированы основные операции по учету: поступление, принятие к учету, начисление износа (амортизации), модернизация, передача, списание, инвентаризация. Возможно распределение сумм начисленной амортизации за месяц в налоговом учете между несколькими счетами или объектами аналитического учета.

Учет основного и вспомогательного производства

Автоматизирован расчет себестоимости продукции и услуг, выпускаемых основным и вспомогательным производством, учет переработки давальческого сырья, учет спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей. В течение месяца учет выпущенной готовой продукции ведется по плановой себестоимости. В конце месяца рассчитывается фактическая себестоимость выпущенной продукции и оказанных услуг.

Учет полуфабрикатов

Для сложных технологических процессов, предполагающих промежуточные стадии с выпуском полуфабрикатов, поддерживается складской учет полуфабрикатов и автоматический расчет их себестоимости.

Учет косвенных расходов

«1С:Бухгалтерия 8» поддерживает учет различных расходов, не связанных напрямую с выпуском продукции, оказанием работ, услуг, – косвенных расходов. В конце месяца производится автоматическое списание косвенных расходов.

Для учета общехозяйственных расходов поддерживается применение метода «директ-костинг». Этот метод предусматривает, что общехозяйственные расходы списываются в месяце их возникновения и полностью относятся на расходы текущего периода. Если в организации метод «директ-костинг» не применяется, то общехозяйственные расходы распределяются между стоимостью произведенной продукции и незавершенным производством.

При списании косвенных расходов возможно применение различных методов распределения по номенклатурным группам продукции (услуг). Для косвенных расходов возможны следующие базы распределения:

Для косвенных расходов возможны следующие базы распределения:

- объем выпуска,

- плановая себестоимость,

- оплата труда,

- материальные затраты,

- выручка,

- прямые затраты,

- отдельные статьи прямых затрат.

Учет НДС

Учет НДС реализован в соответствии с нормами гл. 21 НК РФ. Автоматизировано заполнение книги покупок и книги продаж. Для целей учета НДС ведется раздельный учет операций, облагаемых НДС и не подлежащих налогообложению согласно ст. 149 НК РФ. Отслеживаются сложные хозяйственные ситуации в учете НДС при реализации с применением ставки НДС 0 %, при строительстве хозяйственным способом, а также при исполнении организацией обязанностей налогового агента. Суммы НДС по косвенным расходам в соответствии со ст. 170 НК РФ могут быть распределены по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

Помощник по учету НДС контролирует порядок выполнения регламентных операций.

Учет заработной платы, кадровый и персонифицированный учет

В «1С:Бухгалтерии 8» ведется учет движения персонала, включая учет работников по основному месту работы и по совместительству. При этом внутреннее совместительство поддерживается опционально, то есть поддержку можно отключить, если на предприятии это не принято. Обеспечивается формирование унифицированных форм по трудовому законодательству.

Автоматизированы следующие операции:

- начисление зарплаты работникам предприятия по окладу с возможностью указать способ отражения в учете отдельно для каждого вида начисления;

- ведение взаиморасчетов с работниками вплоть до выплаты зарплаты и перечисления зарплаты на карточные счета работников;

- депонирование;

- исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций;

- формирование соответствующих отчетов (по НДФЛ, налогам (взносам) с ФОТ), включая подготовку отчетности для системы персонифицированного учета ПФР.

При выполнении расчетов учитывается наличие на предприятии инвалидов, налоговых нерезидентов.

Налоговый учет по налогу на прибыль

Налоговый учет по налогу на прибыль ведется на тех же счетах, что и бухгалтерский учет. Это упрощает сопоставление данных бухгалтерского и налогового учета и выполнение требований ПБУ 18/02 «Учет расчетов по налогу на прибыль». По данным налогового учета автоматически формируются налоговые регистры и налоговая декларация по налогу на прибыль.

Для выявления ошибок налогового учета и учета разниц в оценке активов и обязательств предназначен отчет «Анализ состояния налогового учета по налогу на прибыль».

Упрощенная система налогообложения

Автоматизирован учет хозяйственной деятельности организаций, применяющих упрощенную систему налогообложения. Налоговый учет по УСН ведется в соответствии с гл. 26.2 НК РФ. Поддерживаются следующие объекты налогообложения:

- доходы,

- доходы, уменьшенные на величину расходов.

Книга учета доходов и расходов формируется автоматически.

Для анализа структуры доходов и расходов налогового учета по УСН предназначен отчет «Анализ состояния налогового учета по УСН».

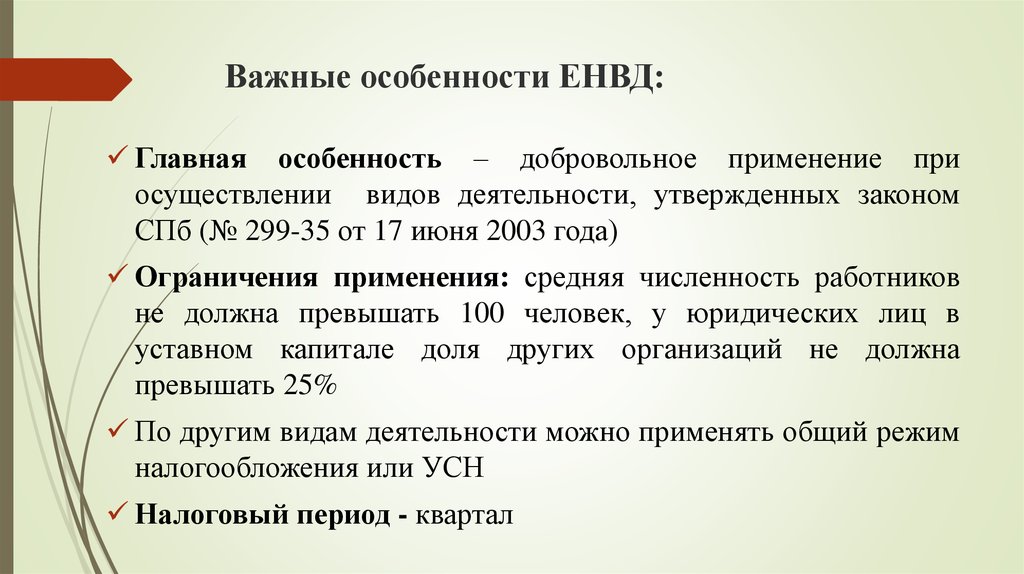

Учет деятельности, облагаемой единым налогом на вмененный доход

Независимо от того, применяет ли организация УСН или общую систему налогообложения, некоторые виды ее деятельности могут облагаться единым налогом на вмененный доход (ЕНВД). В конфигурации предусмотрено разделение учета доходов и расходов, связанных с деятельностью, облагаемой и не облагаемой ЕНВД. Расходы, которые нельзя отнести к определенному виду деятельности в момент их совершения, можно распределять автоматически по завершении периода.

Учет доходов и расходов индивидуальных предпринимателей – плательщиков НДФЛ

Учет доходов и расходов индивидуальных предпринимателей, применяющих общую систему налогообложения, ведется в соответствии с Порядком учета доходов и расходов, и хозяйственных операций для индивидуальных предпринимателей, утвержденным приказом Минфина РФ от 13. 08.2002 № 86н/БГ-3-04/430, главами 23 и 25 НК РФ.

08.2002 № 86н/БГ-3-04/430, главами 23 и 25 НК РФ.

Автоматически формируется Книга учета доходов и расходов и хозяйственных операций по форме, утвержденной приказом Минфина РФ от 13.08.2002 № 86н/БГ-3-04/430, и налоговая декларация по НДФЛ.

Патентная система

В соответствии со статьей главой 26.5 НК РФ индивидуальные предприниматели, осуществляющие определенные виды деятельности, вправе перейти на упрощенную систему налогообложения на основе патента. УСН на основе патента может применяться предпринимателями на общей или упрощенной системе налогообложения. По каждому патенту ведется отдельная Книга учета доходов по специальной форме.

Завершающие операции месяца

Автоматизированы регламентные операции, выполняемые по окончании месяца, в том числе переоценка валюты, списание расходов будущих периодов, определение финансовых результатов и другие. Помощник закрытия месяца позволяет определить необходимые регламентные операции закрытия месяца и выполнить их в правильной последовательности и без ошибок.

В состав конфигурации входит набор отчетов «Справки-расчеты», отражающих расчеты, связанные с проведением регламентных операций по закрытию месяца: «Распределение косвенных расходов», «Расчет налога на прибыль и другие».

Стандартные бухгалтерские отчеты

Конфигурация предоставляет пользователю набор стандартных отчетов, которые позволяют анализировать данные по остаткам, оборотам счетов и по проводкам в самых различных разрезах. При формировании отчетов настраивается группировка, отбор и сортировка выводимой в отчет информации, исходя из специфики деятельности организации и выполняемых пользователем функций. Отчеты соответствуют требованиям законодательства к бухгалтерским регистрам.

Экспресс-проверка учета

Экспресс-проверка ведения учета помогает пользователю в любой момент получить сводную и детализированную информацию о корректности данных. Все проверки объединены в группы:

- положения учетной политики,

- анализ состояния бухгалтерского учета,

- операции по кассе,

- ведение книги продаж по НДС,

- ведение книги покупок по НДС.

Отчет о результатах экспресс-проверки сопровождается комментариями к каждой выполненной проверке, которые содержат:

- предмет контроля,

- результат проверки,

- возможные причины ошибок,

- рекомендации по устранению ошибок.

Регламентированная отчетность

В программу включены обязательные (регламентированные) отчеты, предназначенные для представления собственникам организации и контролирующим государственным органам, включая формы бухгалтерской отчетности, налоговые декларации, отчеты для органов статистики и государственных фондов.

Для налоговых деклараций предусмотрена проверка контрольных соотношениям, используемых ФНС.

Поддерживаются следующие предусмотренные законодательством виды формирования и сдачи регламентированной отчетности:

- в печатном виде, в том числе с двухмерным штрихкодом;

- в электронном виде с выгрузкой на носитель информации;

- по телекоммуникационным каналам связи.

Принцип сдачи отчетности через телекоммуникационные каналы связи заключается в подготовке необходимых форм регламентированной отчетности, их подписании электронной цифровой подписью (ЭЦП) абонента и последующей отправке в контролирующие органы через спецоператора непосредственно из программы «1С:Бухгалтерия 8».

Сервисные возможности

- Контроль и исключение ошибочных ситуаций

- Загрузка классификаторов и курса валют

- Поиск данных

- Управление доступом к учетным данным

- Использование торгового оборудования

- Работа с распределенными информационными базами

Версии «1С:Бухгалтерии 8»

«1С:Бухгалтерия 8» выпускается в трех версиях, предназначенных для ведения бухгалтерского и налогового учета: базовая, ПРОФ и КОРП. Базовая версия представляет собой однопользовательский аналог версии ПРОФ «1С:Бухгалтерии 8».

подготовлено с использованием материалов www. 1c.ru

1c.ru

Что такое вмененный доход? | BambooHR

Что такое вмененный доход? | БамбукHRГлоссарий терминов по управлению человеческими ресурсами и вознаграждениям сотрудников

Стиль

Зеленые узоры обложки BG, герой

Что такое вмененный доход?

Вмененный доход определяется как льготы, получаемые работниками, которые не являются частью их оклада или заработной платы (например, доступ к служебному автомобилю или членству в спортзале), но тем не менее облагаются налогом как часть их дохода. Работник может не платить за эти льготы, но он несет ответственность за уплату налога на их стоимость. В примере с служебным автомобилем сотрудники должны будут платить налоги с суммы, которая будет стоить аренду этого же автомобиля. Некоторые льготы, которые получают сотрудники, не облагаются налогом, например, медицинское страхование или питание.

Каковы примеры вмененного дохода?

Многие дополнительные льготы могут облагаться налогом в зависимости от суммы льгот, полученных работником. Другие льготы облагаются налогом независимо от денежной суммы. Вот несколько примеров:

Другие льготы облагаются налогом независимо от денежной суммы. Вот несколько примеров:

- Использование автомобиля компании или работодателя

- Фитнес-привилегии, такие как бесплатное членство в тренажерном зале

- Помощь по уходу на иждивении на сумму более 5000 долларов США

- Групповое страхование жизни на сумму более 50 000 долларов США

- Возмещение расходов на переезд

- Помощь в образовании на сумму более 5 250 долларов США

- Помощь в усыновлении, превышающая ежегодно корректируемую сумму

- Некоторые подарки от работодателя, в основном наличные деньги и подарочные карты

- Медицинское страхование для лиц, не являющихся иждивенцами, например, для домашнего партнера

Сделайте следующий шаг

Ознакомьтесь с нашими пакетами BambooHR и получите предложение в кратчайшие сроки.

Что исключается из вмененного дохода?

Как правило, исключенные пособия — это те, которые ниже определенного порогового значения или имеют право на особый режим, как в случае медицинского страхования для иждивенцев. Вот несколько примеров:

Вот несколько примеров:

- Медицинское страхование для иждивенцев

- Медицинские сберегательные счета

- Помощь по уходу на иждивении менее 5000 долларов США

- Групповое срочное страхование жизни до 50 000 долларов США

- Помощь в образовании до 5 250 долларов США

- Помощь в усыновлении ниже ежегодно корректируемой суммы

- Небольшие или случайные подарки от работодателя, такие как билеты в кино, торт ко дню рождения или фирменная футболка

Быстрый, простой и точный расчет заработной платы с помощью BambooHR®.

Своевременно платите своим сотрудникам в США.

Вам также может понравиться

Отчетность является обязательной функцией, когда речь идет о расчете заработной платы. Администраторы расчета заработной платы должны иметь возможность быстро и легко создавать действенные отчеты — не только для информирования о бизнес-стратегии, но и для выполнения основных налоговых функций, обеспечения будущих выплат заработной платы и многого другого.

Смотреть сейчас

Расчёт заработной платы в BambooHR! В сочетании с отслеживанием времени это дополнение превращает вашу учетную запись в комплексное решение для точной и своевременной оплаты труда ваших сотрудников — каждый раз.

Загрузить сейчас

Вмененный доход | ОстинТехас.гов

Сотрудники автоматически зачисляются в программу FLEXTRA для получения медицинских пособий, включая базовое страхование жизни, размер которого составляет один базовый годовой оклад работника, но не менее 20 000 долларов США.

Эти процессы увеличивают налогооблагаемый доход в размере I50 для многих сотрудников (он отображается как налогооблагаемый доход в размере I50 по страхованию жизни один раз в месяц в вашей платежной квитанции). Этот доход облагается федеральным подоходным налогом и FICA (OASDI и Medicare).

В соответствии с правилами IRS доход I50 включает стоимость дополнительного страхования жизни, если оно включено в FLEXTRA, и базовое страхование жизни на сумму более 50 000 долларов США.

Из-за налоговых последствий для сотрудников городские власти предпринимают следующие шаги, чтобы уменьшить налоговые последствия для большинства сотрудников:

- Дополнительные страховые взносы Life не включаются автоматически в программу FLEXTRA. тем самым устраняя этот источник налогооблагаемого страхования жизни для сотрудников.

- Сотрудники с базовой страховкой жизни на сумму более 50 000 долларов США будут иметь возможность ограничить эту страховку до 50 000 долларов США, чтобы избежать дохода I50.

Если у вас есть базовое страхование жизни на сумму более 50 000 долларов США и вы хотите рассчитать свой ежемесячный доход в размере I50, выполните следующие действия. Также см. Важное примечание ниже.

- Возьмите свою базовую годовую зарплату и округлите ее до 1000 долларов.

- Вычесть 50 000 долларов.

- Разделите остаток на 1000 долларов.

- Умножить на ставку за 1000 долларов США (см. таблицу ниже). .

Стоимость за 1000 долларов — таблица из публикации IRS 15-B | |||

| Возраст | Стоимость | Возраст | Стоимость |

| До 25 лет | $ 0,05 | от 50 до 54 | $ 0,23 |

| 25-29 | $ 0,06 | от 55 до 59 | $ 0,43 |

| 30-34 | $ 0,08 | от 60 до 64 | $ 0,66 |

| от 35 до 39 | $ 0,09 | от 65 до 69 | 1,27 $ |

| от 40 до 44 | $ 0,10 | 70 лет и старше | 2,06 $ |

| от 45 до 49 | $ 0,15 | ||

Пример:

Джону 48 лет, его базовый годовой оклад составляет 61 500 долларов США (годовой оклад = почасовая ставка x запланированная рабочая неделя x 52). Чтобы рассчитать доход Джона в размере I50, возьмите его базовую годовую зарплату и округлите до ближайшей тысячи: 61 000 долларов. Теперь вычтите 50 000 долларов (чтобы найти сумму, превышающую 50 000 долларов). Разделите это на 1000 долларов: 11. Умножьте на 11 стоимость за 1000 долларов в таблице выше (11 x 0,15 доллара = 1,65 доллара). Его доход I50 составит 1,65 доллара в месяц. Если Джон решит не ограничивать свою базовую страховку жизни, в конце года его налогооблагаемый доход по страхованию жизни составит 19 долларов.0,80 (1,65 доллара x 12 = 19,80 доллара).

Чтобы рассчитать доход Джона в размере I50, возьмите его базовую годовую зарплату и округлите до ближайшей тысячи: 61 000 долларов. Теперь вычтите 50 000 долларов (чтобы найти сумму, превышающую 50 000 долларов). Разделите это на 1000 долларов: 11. Умножьте на 11 стоимость за 1000 долларов в таблице выше (11 x 0,15 доллара = 1,65 доллара). Его доход I50 составит 1,65 доллара в месяц. Если Джон решит не ограничивать свою базовую страховку жизни, в конце года его налогооблагаемый доход по страхованию жизни составит 19 долларов.0,80 (1,65 доллара x 12 = 19,80 доллара).

Важное примечание

Если ваш базовый годовой оклад превышает 50 000 долларов США, и вы не хотите иметь какой-либо налогооблагаемый доход в размере I50, вы должны ограничить свою базовую страховку жизни в течение 31 дня после изменения статуса или во время ежегодной открытой регистрации города.| Расчет вмененного дохода | |||

Для расчета вмененного дохода выберите количество рабочих часов в неделю, свою возрастную группу, а затем введите почасовую ставку. alexxlab administrator

Оставить ответ |

Об авторе