Расчет вмененного налога: Расчет ЕНВД в 2020 году — Контур.Бухгалтерия

«Библиотечка «РГ»: Правильно ли вы считаете «вмененку»?

Свежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

31.01.2006 00:00

Рубрика:

Экономика

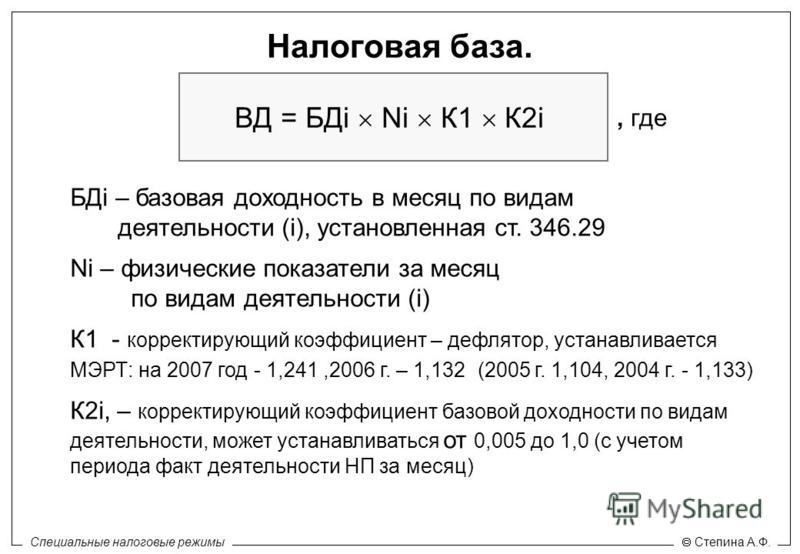

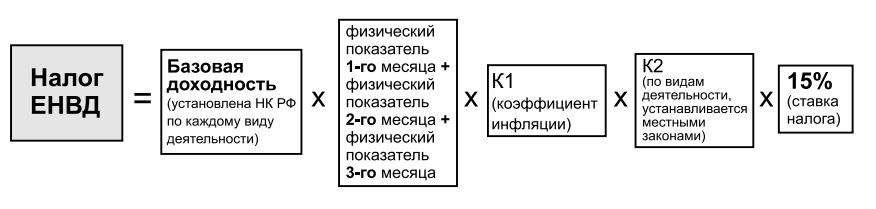

Он рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности, величины физического показателя, характеризующего данный вид деятельности, а также значений корректирующих коэффициентов (п. 2 ст. 34629 Налогового кодекса РФ).

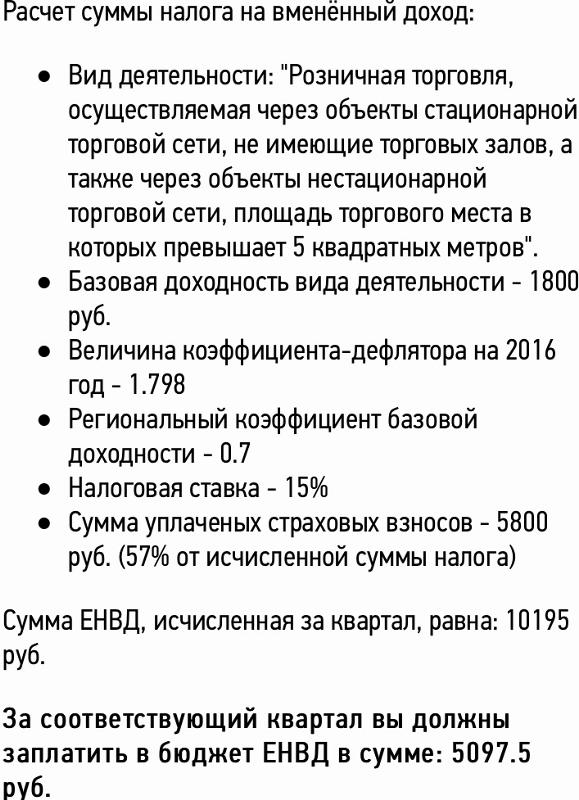

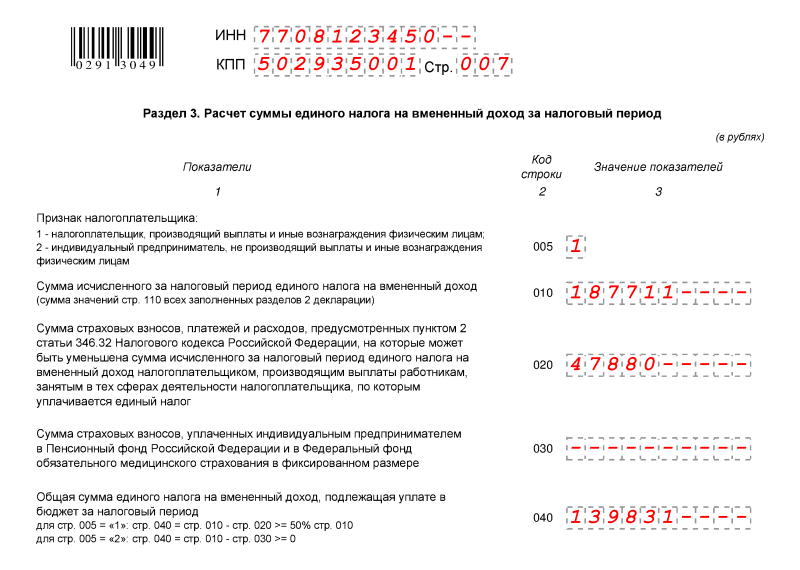

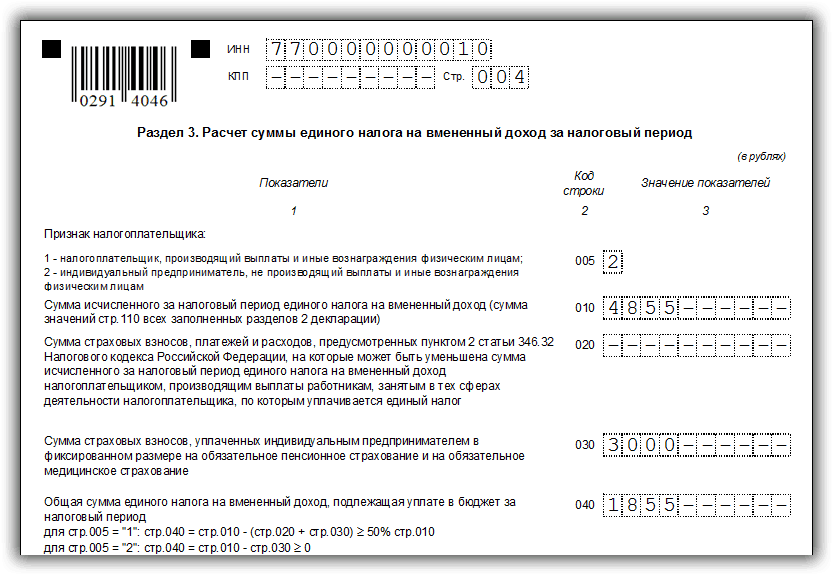

Для того чтобы рассчитать налог, нужно величину вмененного дохода умножить на ставку налога. Она равна 15 процентам (ст. 34631 Налогового кодекса РФ).

Приведем конкретные формулы для расчета ЕНВД.

1) Налоговая база или величина вмененного дохода рассчитывается по следующей формуле:

ВД = (БД Є (N1 + N2 + N3) Є К1 Є К2 Є К3),

где ВД — величина вмененного дохода; БД — значение базовой доходности в месяц по определенному виду предпринимательской деятельности; N1, N2, N3 — физические показатели, характеризующие данный вид деятельности в каждом месяце налогового периода; К1, К2, К3 — корректирующие коэффициенты базовой доходности.

2) Сумму ЕНВД нужно исчислять так:

ЕН = ВД Є 15/100,

где ВД — вмененный доход за налоговый период; 15/100 — налоговая ставка.

Рассмотрим, что представляют собой базовая доходность, физические показатели, а также корректирующие коэффициенты базовой доходности для расчета единого налога на вмененный доход.

Для каждого вида предпринимательской деятельности, переводимой на ЕНВД, действует своя величина базовой доходности. Установлена она в п. 3 ст. 34629 Налогового кодекса РФ. Обращаем ваше внимание: базовая доходность является постоянной величиной, то есть ее не могут изменять на региональном уровне.

Физические показатели, которые характеризуют определенный вид предпринимательской деятельности, и базовая доходность приведены в таблице.

Итак, базовая доходность корректируется с учетом трех коэффициентов, показывающих степень влияния того или иного фактора на результат деятельности, облагаемой единым налогом на вмененный доход.

К1 — коэффициент, определяемый в зависимости от кадастровой стоимости земли (на основании данных Государственного земельного кадастра) по месту осуществления налогоплательщиком предпринимательской деятельности.

Корректирующий коэффициент К1 рассчитывается по следующей формуле:

К1 = (1000 + Коф): (1000 + Ком),

где Коф — кадастровая стоимость земли (на основании данных Государственного земельного кадастра) по месту осуществления предпринимательской деятельности налогоплательщиком;

Ком — максимальная кадастровая стоимость земли (на основании данных Государственного земельного кадастра) для данного вида предпринимательской деятельности;

1000 — стоимостная оценка прочих факторов, оказывающих влияние на величину базовой доходности, приведенная к единице площади.

Сведения о кадастровой стоимости земли доводятся до налогоплательщиков территориальными органами Росземкадастра России в субъектах РФ через соответствующие официальные источники информации не позднее 30 ноября текущего календарного года (Распоряжение Правительства РФ от 13 ноября 2002 г. N 1590-р).

Напомним, что коэффициент К1 не применялся в 2003 и 2004 гг. (ст. 7.1 Федерального закона от 24 июля 2002 г. N 104-ФЗ).

N 104-ФЗ).

К2 — коэффициент, учитывающий совокупность таких особенностей ведения предпринимательской деятельности, как ассортимент товаров (работ, услуг), сезонность, время работы, величина доходов и прочие особенности.

Значения корректирующего коэффициента К2 определяются субъектами РФ на календарный год и могут быть установлены в пределах от 0,01 до 1,0 включительно в зависимости от вида (подвида) деятельности.

К3 — коэффициент-дефлятор, соответствующий индексу изменения потребительских цен на товары (работы, услуги) в Российской Федерации. Коэффициент-дефлятор публикуется в порядке, установленном правительством РФ.

Если величины корректирующих коэффициентов изменяются, то изменение суммы единого налога возможно только с начала следующего налогового периода. В 2003 г. К3 был равен 1 (ст. 7.1 Федерального закона от 24 июля 2002 г. N 104-ФЗ).

В 2004 г. величина коэффициента была приравнена к 1,133 (Приказ Минэкономразвития России от 11 ноября 2003 г. N 337 «Об установлении коэффициента-дефлятора на 2004 год»). Это значит, что при прочих равных условиях в 2004 г. вмененный налог вырастал на 13,3 процента.

Это значит, что при прочих равных условиях в 2004 г. вмененный налог вырастал на 13,3 процента.

Чтобы не ошибиться при исчислении единого налога на вмененный доход (ЕНВД), важно правильно рассчитать те показатели, которые определяют величину налоговой базы. Остановимся на наиболее значимых из них. Начнем с порядка определения количества работников.

В соответствии со ст. 346(27) Налогового кодекса РФ под количеством работников понимается среднесписочная за налоговый период численность работающих с учетом всех работников (в том числе работающих по совместительству) в сферах предпринимательской деятельности, по которым применяется ЕНВД.

Среднесписочная численность определяется за налоговый период. При этом следует руководствоваться документами Госкомстата: Постановлением от 28 октября 2003 г. N 98, а также Постановлением от 1 декабря 2003 г. N 105. Обратите внимание: в Методических рекомендациях дана ссылка на Порядок заполнения сведений о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения, утвержденный Постановлением Госкомстата России от 4 августа 2003 г. N 72. Следует заметить, что этот документ утратил силу на основании Постановления Госкомстата России от 27 ноября 2003 г. N 104. Впрочем, сам порядок расчета остался прежним, он просто «перекочевал» в новые документы Госкомстата.

N 72. Следует заметить, что этот документ утратил силу на основании Постановления Госкомстата России от 27 ноября 2003 г. N 104. Впрочем, сам порядок расчета остался прежним, он просто «перекочевал» в новые документы Госкомстата.

Раньше у многих вызывал затруднение расчет среднесписочной численности, если фирма вела несколько видов деятельности, одни из которых подпадали под действие ЕНВД, а другие нет. В этом случае среднесписочная численность работников административно-управленческого и вспомогательного персонала, участвующих одновременно в нескольких видах деятельности налогоплательщика, распределяется пропорционально среднесписочной численности всех работников за налоговый период по каждому виду деятельности.

Пример

ООО «Калитва» оказывает услуги по ремонту часов. Бытовые услуги населению в регионе, где работает ООО «Калитва», переведены на ЕНВД. Помимо этого фирма занимается оптовой торговлей часами.

В организации 4 человека ремонтируют часы и 16 человек заняты в торговле. Административно-управленческий персонал фирмы состоит из директора и главного бухгалтера. Кроме того, в ООО «Калитва» работает охранник.

Административно-управленческий персонал фирмы состоит из директора и главного бухгалтера. Кроме того, в ООО «Калитва» работает охранник.

Для того чтобы рассчитать количество работников, которые заняты деятельностью, облагаемой ЕНВД, сначала нужно определить долю сотрудников, которые непосредственно ремонтируют часы, и умножить ее на число работников, занятых одновременно в нескольких видах деятельности (директор, бухгалтер и охранник). Она будет равна:

4 чел.: (4 чел. + 16 чел.) Є 3 чел. = 1 чел.

Затем к полученному результату следует прибавить количество сотрудников, ремонтирующих часы:

4 + 1 = 5 чел.

Таким образом, число работников ООО «Калитва», которые заняты деятельностью, облагаемой ЕНВД, составит 5 человек.

Теперь о том, как рассчитывается площадь торгового зала.

В площадь торгового зала или зала обслуживания посетителей включается площадь всех помещений (в том числе и арендованных) и открытых площадок, используемых налогоплательщиком для торговли или организации общественного питания.

Площадь торгового зала (зала обслуживания посетителей) определяется на основании таких документов, как технические паспорта на строения, поэтажные планы и тому подобное. Если у налогоплательщика есть документы, выданные органами, регистрирующими права на недвижимое имущество, или договоры аренды, то на основании их также можно определить размер помещения.

Еще раз напоминаем, что подсобные помещения не включаются в расчет площади. Считается только площадь торгового зала, кассовых кабин, проходов для покупателей, а также площадь рабочих мест обслуживающего персонала. Если торговля ведется со склада, то площадь складского помещения в расчет включается.

Пример:

В регионе, где работает ООО «Спорт-мастер», розничная торговля переведена на уплату ЕНВД. Фирма в розницу торгует мебелью. Для этих целей она арендует 55 квадратных метров в здании магазина, принадлежащего ОАО «Каскад». Между предприятиями заключен договор аренды. Площадь, которая указана в договоре, является физическим показателем «торговая площадь» для ООО «Спорт-мастер». И именно исходя из нее нужно рассчитывать ЕНВД.

И именно исходя из нее нужно рассчитывать ЕНВД.

Сам договор аренды должен храниться у ООО «Спорт-мастер». Поскольку копию этого документа налоговая инспекция вправе запросить у организации для того, чтобы проверить, правильно ли сделан расчет налога.

Как мы уже отмечали, предельный размер площади торгового зала (зала обслуживания) учитывается по каждому объекту организации торговли. Следовательно, если у фирмы несколько магазинов и в каждом из них торговый зал меньше 150 квадратных метров, то она переводится на уплату ЕНВД.

Пример:

ООО «Хозтовары» продает в розницу хозтовары. Торговля ведется в двух магазинах. Площадь торгового зала в первом составляет 100 квадратных метров, а во втором — 90. Получается, общий размер торговой площади по двум магазинам равен 190 квадратным метрам.

Однако ООО «Хозтовары» будет переведено на ЕНВД. Ведь торговая площадь в каждом из магазинов не превышает установленный Налоговым кодексом РФ предельный размер.

Кроме того, для расчета «вмененки», необходимо определить количество торговых мест.

Под торговым понимается место, используемое для осуществления сделок купли-продажи.

В данном случае определяется количество мест розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющие торговых залов (киоски), и розничной торговли, осуществляемой через нестационарную торговую сеть, функционирующей на принципах развозной, разносной торговли и торговли с рук.

Пример:

ООО «Сатурн» в розницу торгует продуктами питания в Калуге. Торговля ведется в разных районах города: на центральном рынке и возле автовокзала. Законом Калужской области данный вид деятельности переведен на единый налог. На территории центрального рынка у организации две палатки, а возле автовокзала — одна.

Следовательно, ООО «Сатурн» рассчитывает налог по двум торговым точкам. Для первой точки — на центральном рынке — физический показатель составляет 2 единицы. Для второй — около вокзала — 1 единицу.

Для второй — около вокзала — 1 единицу.

При этом расчет единого налога по нестационарной торговой точке осуществляется независимо от графика ее работы в течение дня и независимо от количества дней работы в месяце.

Пример:

Воспользуемся условиями вышеприведенного примера.

Если ООО «Сатурн» осуществляет деятельность в конкретной точке в течение двух часов в день на протяжении всего месяца либо в течение нескольких дней в месяце, расчет ЕНВД по данной точке производится исходя из установленного значения базовой доходности по данному виду деятельности за весь месяц.

Если организация осуществляет деятельность в конкретной точке только по выходным дням, то расчет ЕНВД все равно должен производиться исходя из установленного значения базовой доходности по данному виду деятельности за весь месяц.

Наконец о подсчете количества транспортных средств.

При расчете количества автотранспортных средств учитываются транспортные средства как находящиеся в собственности организации или индивидуального предпринимателя, так и взятые в аренду для осуществления автотранспортных услуг по перевозке пассажиров и грузов.

Величина физического показателя может измениться, например, в связи с расширением бизнеса. В этом случае налогоплательщик при исчислении сумм налога учитывает изменение физического показателя с месяца, в котором произошло изменение.

Мы привели выдержки из выпуска N 24 «Библиотечки «Российской газеты» «Вмененка» от А до Я: как избежать ошибок в сложных ситуациях». Желающим приобрести сборник следует перечислить за один экземпляр 72 рубля (включая оплату за пересылку и НДС) по реквизитам: 125993, г. Москва, ЗАО «Библиотечка «РГ», ИНН 7721017444, КПП 772101001, р/с 40702810200000002764 в ОАО АКБ «ЛЕСБАНК», г. Москва, к/с 30101810500000000694, БИК 044579694, код ОКОНХ 87100, код ОКПО 36557391. В платежке обязательно укажите ваш точный обратный адрес с индексом и название заказываемого сборника: «Вмененка». Предварительную заявку можно осуществить по нашему электронному адресу: [email protected]

Российская Бизнес-газета —

НалогиБиблиотечка «РГ»Все о бухгалтерском учете

Главное сегодня

Вмененный доход: примеры и 3 шага к отчетности

Сотруднику предоставляется служебный автомобиль, и ему говорят, что он может использовать его для личных поручений в свободное от работы время. Есть ли налоговые последствия для такой льготы? Узнайте, какие льготы облагаются налогом и как правильно их учитывать.

Есть ли налоговые последствия для такой льготы? Узнайте, какие льготы облагаются налогом и как правильно их учитывать.

Что такое вмененный доход?

Многие работодатели предлагают своим работникам дополнительные льготы и премии в дополнение к их обычной компенсации. Такие неденежные выгоды могут считаться вмененным доходом и подлежать налогообложению, как если бы они были предоставлены наличными.

Нужна помощь с расчетом заработной платы? Давай поговорим!

Почему важно понимать вмененный доход

Понимание вмененного дохода важно как для работников, так и для работодателей по следующим причинам:

- Отсутствие неприятных сюрпризов для сотрудников . Сотрудникам необходимо понимать, какие дополнительные льготы и вознаграждения облагаются налогом, чтобы они могли либо обеспечить удержание соответствующего федерального налога в течение года, либо отказаться от льгот, которые им не нужны или не нужны. Узнавание о налоговых последствиях выгоды постфактум может разочаровать сотрудников.

Предпочтительнее корректировать суммы удержания с зарплаты в течение года, чем приходить к дополнительному налогу, причитающемуся во время налогообложения.

Предпочтительнее корректировать суммы удержания с зарплаты в течение года, чем приходить к дополнительному налогу, причитающемуся во время налогообложения. - Избежание дорогостоящих исправлений и штрафов для работодателей . Работодатели, которые не соблюдают рекомендации IRS в отношении вмененного дохода, будут нести дополнительное бремя исправления налоговых форм для каждого пострадавшего сотрудника. Штрафы также налагаются IRS за неправильный расчет дохода W-2. Эти штрафы начинаются с 50 долларов и могут достигать 550 долларов за форму без максимального ограничения.

Примеры вмененного дохода

Несколько распространенных примеров вмененного дохода включают личное использование служебного автомобиля, групповое срочное страхование жизни на сумму более 50 000 долларов США, членство в тренажерном зале и поощрения за занятия фитнесом (с более чем минимальной или незначительной стоимостью) , стоимость медицинского страхования для домашнего партнера, невычитаемое возмещение расходов на переезд и помощь в образовании, превышающая необлагаемую налогом сумму. Давайте обсудим некоторые из них более подробно.

Давайте обсудим некоторые из них более подробно.

Пример 1

Налоговое управление США определило, что личное использование служебного автомобиля должно облагаться налогом. Это включает в себя довольно сложный расчет, который оценивает стоимость транспортного средства, как если бы оно было арендовано у сторонней компании. К счастью, IRS предоставляет ресурсы, которые могут помочь с этими расчетами.

Пример 2

Работодатели часто предлагают своим работникам срочное страхование жизни. Полисы с покрытием до 50 000 долларов США не облагаются налогом для сотрудников. Стоимость полисов свыше 50 000 долларов облагается налогом. Это может оказаться непростой задачей, поскольку стоимость полисов обычно зависит от возраста, поэтому ставки и оценки вмененного дохода определяются возрастом сотрудников. Младшие сотрудники будут платить меньше, чем старшие сотрудники при той же сумме страхового покрытия. У большинства страховых компаний есть таблицы, отражающие среднемесячные ставки налогооблагаемого дохода в зависимости от возраста, чтобы помочь отделам расчета заработной платы в расчетах вмененного дохода. Сотрудники, которые не хотят иметь страховку жизни или хотят ограничить ее до 50 000 долларов, могут попросить своих работодателей поработать с ними, чтобы исключить любые оценки вмененного дохода. Сотрудники также могут указать благотворительную организацию в качестве единственного бенефициара такой политики, чтобы избежать обязательств по уплате налога на вмененный доход.

Сотрудники, которые не хотят иметь страховку жизни или хотят ограничить ее до 50 000 долларов, могут попросить своих работодателей поработать с ними, чтобы исключить любые оценки вмененного дохода. Сотрудники также могут указать благотворительную организацию в качестве единственного бенефициара такой политики, чтобы избежать обязательств по уплате налога на вмененный доход.

Пример 3

Оздоровительные льготы высоко ценятся многими сотрудниками. Некоторые работодатели помогают оплачивать абонементы в тренажерный зал или предлагают поощрения за участие в фитнес-программах. Стоимость этих пособий обычно должна быть добавлена к общей заработной плате сотрудников, если только фактическая стоимость не является минимальной (обычно менее 100 долларов в год).

Другие примеры

Многие другие виды неденежных выгод могут считаться вмененным доходом для целей налогообложения. Некоторые работодатели могут вручать подарочные карты в качестве награды за отличную работу. Сумма этих подарков должна быть добавлена к валовому доходу работника, чтобы можно было уплатить соответствующие налоги. Пособия по медицинскому страхованию, выплачиваемые компаниями для местных партнеров, которые не считаются иждивенцами в налоговой декларации работника, должны рассчитываться как вмененный доход. Щедрые взносы работодателя на уход за иждивенцами, расходы на образование и помощь в усыновлении, которые превышают лимиты IRS, также будут считаться вмененным доходом. Короче говоря, большинство пособий работодателю следует пересмотреть на предмет возможных налоговых обязательств.

Сумма этих подарков должна быть добавлена к валовому доходу работника, чтобы можно было уплатить соответствующие налоги. Пособия по медицинскому страхованию, выплачиваемые компаниями для местных партнеров, которые не считаются иждивенцами в налоговой декларации работника, должны рассчитываться как вмененный доход. Щедрые взносы работодателя на уход за иждивенцами, расходы на образование и помощь в усыновлении, которые превышают лимиты IRS, также будут считаться вмененным доходом. Короче говоря, большинство пособий работодателю следует пересмотреть на предмет возможных налоговых обязательств.

Что исключается из вмененного дохода?

Хотя большинство дополнительных пособий работодателя могут подпадать под категорию вмененного дохода, существуют некоторые исключения.

Пособия De Minimis

Небольшие подарки, обычно по случаю праздников или дней рождения, стоимостью менее 100 долларов США, не нужно включать в расчет вмененного дохода. Аналогичным образом, стоимость корпоративных вечеринок, билетов на отдельные спортивные мероприятия, фруктовых корзин или цветочных композиций, а также других развлекательных или тимбилдинговых мероприятий может быть исключена из налогооблагаемого дохода.

Компания Swag

Предметы с логотипом компании, такие как рубашки, шляпы, ручки и бутылки с водой, как правило, не подпадают под требования вмененного дохода.

Прочее

Предоставленные компанией сотовые телефоны, питание, предоставляемое сотрудникам во время поездок или для необходимых встреч, а также взносы на сберегательные медицинские счета, уплачиваемые работодателями, исключаются из налогооблагаемого дохода.

Как сообщать о вмененном доходе

У работодателей есть несколько вариантов сообщения о вмененном доходе. Некоторые сотрудники вводят значение вознаграждения для каждого сотрудника за каждый период оплаты. Другие ждут до конца года. Поскольку о доходах сообщается ежегодно, работодатели могут выбирать периодичность.

Этап 1 – Определение справедливой рыночной стоимости или стоимости

Работодатель определяет справедливую рыночную стоимость пособия в случае использования сотрудником служебного автомобиля или добавляет фактическую стоимость пособия к общей сумме сумма заработной платы по чеку работника.

Шаг 2. Рассчитайте налоги

Затем налоги будут рассчитаны на общую заработную плату для этой зарплаты. Обратите внимание, что, поскольку пособие уже выплачено, сумма вмененного дохода не включается в чистую заработную плату.

Шаг 3. Показать вмененный доход в форме W-2

В конце года форма W-2 каждого сотрудника будет отражать общую сумму вмененного дохода.

Это так просто! Хорошее программное обеспечение для расчета заработной платы облегчит процесс реализации. У Налогового управления США есть полезная публикация, в которой содержится дополнительная информация о налогообложении вмененного дохода: Публикация 15 B: Налоговый справочник работодателя по дополнительным льготам.

Что такое вмененный доход и как он влияет на зарплату

Если вы являетесь сотрудником, который получает определенные виды «дополнительных льгот» — или неденежные товары или услуги, подлежащие налогообложению, — от вашего работодателя, существует специальный термин для доход, полученный от этого… Это называется вмененный доход. Это денежная эквивалентность неденежных пособий, полученных сотрудниками W-2.

Это денежная эквивалентность неденежных пособий, полученных сотрудниками W-2.

Эти дополнительные услуги на работе могут быть отличным преимуществом, но следует помнить о последствиях налога на вмененный доход. Читайте дальше, пока мы приводим примеры вмененного дохода и то, как вмененный доход влияет на вашу налоговую декларацию.

Какие примеры привилегий могут генерировать вмененный доход?

Существует множество различных видов дополнительных пособий, которые приводят к вмененному доходу. Общая вмененная заработная плата, не имеющая предела или ограничений:

Служебный автомобиль

Если вы часто бываете в разъездах по работе, довольно часто вы получаете служебный автомобиль или фургон, который вы используете как для личных, так и для деловых целей. Существуют определенные правила в отношении того, как ваша компания будет начислять доход на транспортное средство.

Скидки и льготы для сотрудников

Некоторые компании предлагают сотрудникам дополнительные скидки на товары или услуги компаний-партнеров. Эти льготы могут привести к вмененному доходу.

Эти льготы могут привести к вмененному доходу.

Абонементы в спортзал

Многие крупные компании предлагают абонементы в тренажерные залы для укрепления здоровья сотрудников — такие абонементы относятся к категории вмененного дохода.

Возмещение расходов на переезд

Если вы переезжаете в поисках работы, вы, скорее всего, подсчитаете расходы, понесенные в пути: аренда фургона, расходы на переезд, гонорары риэлторов и другие расходы на переезд.

Некоторые другие примеры статей, которые приводят к вмененному доходу с определенными ограничениями:

Помощь в усыновлении

Как правило, помощь в усыновлении на сумму более 15 950 долларов США на ребенка (на 2023 год) приводит к вмененному доходу. Узнайте больше о налоговых последствиях приемных детей для потенциальных родителей.

Иждивенческий уход

Ваша компания может предложить уход за вашими детьми или другими иждивенцами. (Иждивенцы на сумму более 5000 долларов облагаются налогом как вмененный доход. )

)

Групповое срочное страхование жизни

Групповое срочное страхование жизни на сумму более 50000 долларов облагается налогом как вмененный доход.

Помощь в образовании и обучение

Помощь в образовании (когда компании компенсируют сотрудникам оплату за обучение в высших учебных заведениях), превышающая 5 250 долларов США, облагается налогом как вмененный доход.

Прощение долгов

Некоторые работодатели (обычно учреждения здравоохранения) погашают задолженность своих сотрудников по студенческим кредитам.

Счета с гибкими расходами и сберегательные счета для здоровья не классифицируются как вмененный доход.

Как вмененный доход влияет на мою федеральную налоговую декларацию?Если вам интересно, каковы последствия налога на вмененный доход, это зависит от двух вещей: типа пособия и суммы.

Некоторые льготы считаются незначительными. Пособие de minimis — это вознаграждение для сотрудников, которое Служба внутренних доходов (IRS) считает административно непрактичным для отслеживания и которое оценивается менее чем в 100 долларов США. Примеры того, что IRS считает льготами de minimis:

Примеры того, что IRS считает льготами de minimis:

· Закуски или обеды для сотрудников

· Подарки сотрудникам с низкой справедливой рыночной стоимостью

· Одежда или предметы для работодателя,

· Цветы, книги или фрукты, предоставляемые при особых обстоятельствах

· Случайные билеты на спортивные или развлечения

· Случайные вечеринки или пикники для сотрудников

· Личное использование офисного копировального или принтера

Если вы задаетесь вопросом, почему начисленный доход указан в вашей платежной квитанции, на это есть причина. Что касается предметов, не являющихся минимальными, ваш работодатель должен сообщить об этом в вашей форме W-2 вместе с вашей стандартной заработной платой.

Налог рассчитывается на вмененный доход от налогооблагаемых не минимальных выплат. Вы и ваш работодатель будете платить налог FICA, который покрывает взносы в систему социального обеспечения и Medicare, с большинства статей вмененного дохода. Налогооблагаемый вмененный доход группируется вместе с вашим обычным налогооблагаемым доходом, но только в том случае, если пособие соответствует требованиям. Таким образом, соответствующие льготы облагаются налогом по обычным ставкам федерального подоходного налога.

Налогооблагаемый вмененный доход группируется вместе с вашим обычным налогооблагаемым доходом, но только в том случае, если пособие соответствует требованиям. Таким образом, соответствующие льготы облагаются налогом по обычным ставкам федерального подоходного налога.

, если сумма пособия не превышает 1 миллион долларов. В этом случае ставка налога составляет 37%.

В редких случаях ваш работодатель может удержать фиксированную дополнительную ставку заработной платы в размере 22% от суммы пособия.

А если вам интересно, как рассчитать вмененный доход, загляните в свою платежную квитанцию. Существует специальная область, в которой перечислены неденежные доходы.

Проконсультируйтесь со специалистом по подоходному налогу В вопросах, связанных с налогом на вмененный доход, могут быть нюансы, поэтому мы здесь, чтобы поддержать вас. Налоговые специалисты H&R Block могут помочь вам разобраться в любой налоговой ситуации, в том числе в том, как сообщить о вмененном доходе для целей федерального подоходного налога.

Об авторе