Расчет внутренней нормы доходности: Внутренняя норма доходности (ВНД) — что такое и как рассчитать

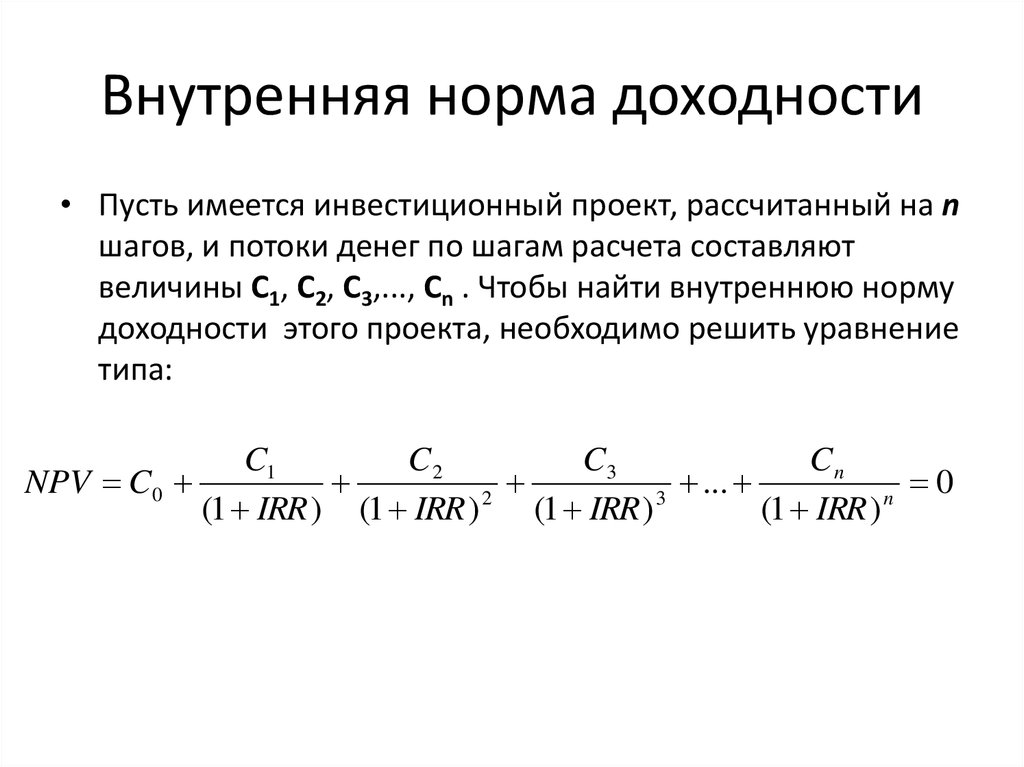

Внутренняя норма доходности (IRR) > Основные показатели оценки инвестиционных проектов > Оценка инвестиционных проектов

Чистая стоимость капитала зависит от коэффициента дисконтирования, от выбора которого существенно зависит значение показателя NPV. Если взять k = 0%, то таким образом мы принимаем, что деньги на начальной и завершающей стадиях имеют равную ценность.

Если коэффициент дисконтирования выбрать большим, то доходы через несколько лет не будут иметь практического веса, из-за дисконтирования их величина будет маленькой. Так, при k = 50% доходы через 4 года обесценятся в 5 раз. Расчет внутренней нормы доходности позволяет избежать неопределенности при выборе коэффициента дисконтирования.

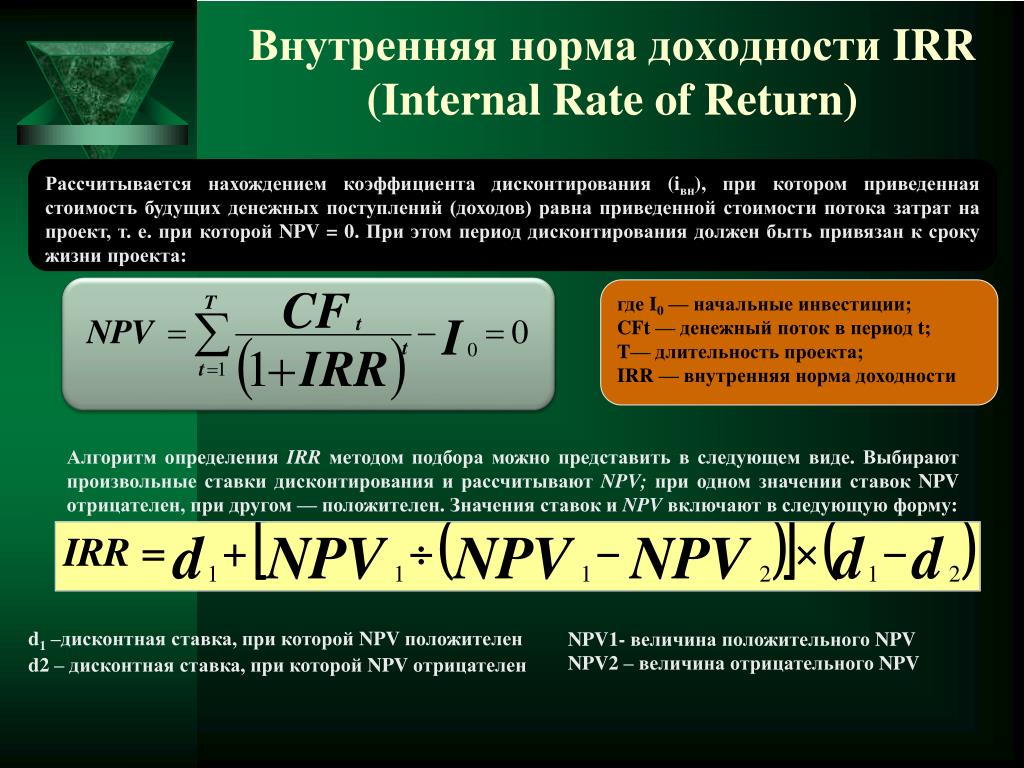

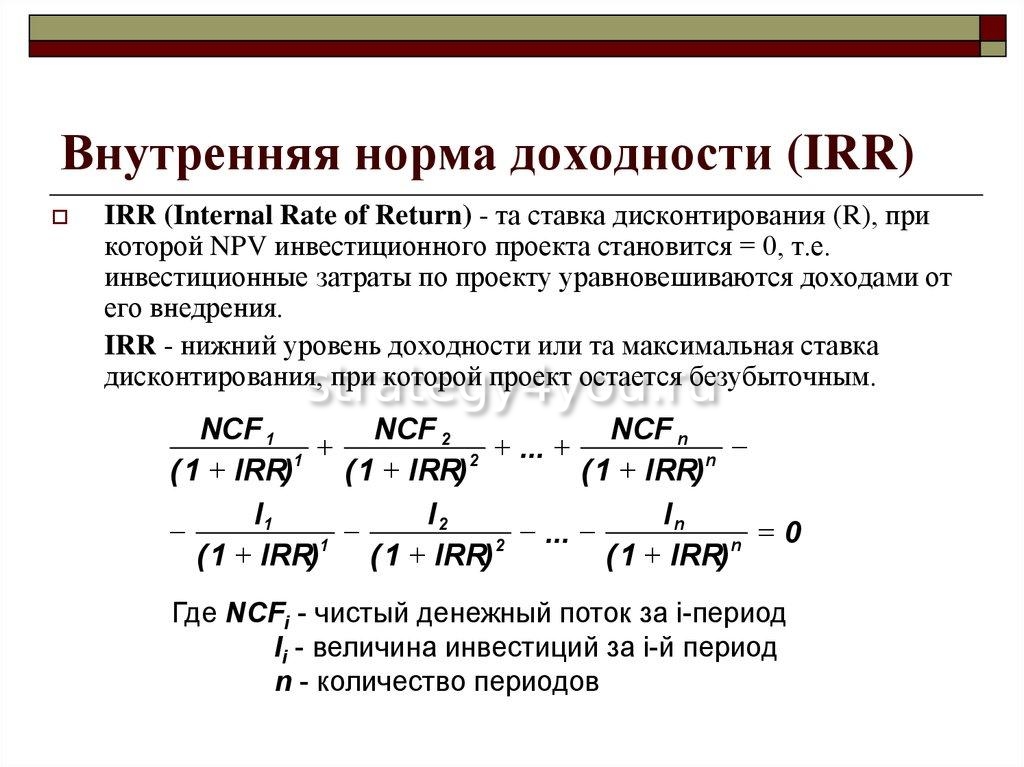

Внутренняя норма доходности (IRR) равна коэффициенту дисконтирования, при котором чистая стоимость капитала (NPV) равна нулю:

IRR — это такое k, при котором NPV(k) = 0.

Качественно можно рассматривать IRR как предельную ставку, кредита, при которой реализация проекта еще выгодна.

Воспользуемся условием ранее описанного примера. В табл. 4.10 приведен пример расчета окупаемости проекта при коэффициенте дисконтирования, равном внутренней ставке доходности.

Таблица 4.10. Расчет окупаемости проекта при внутренней ставке доходности.

|

Показатель |

Год |

||||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

7-й |

|

|

Денежный поток |

-12,00 |

4,00 |

4,00 |

4,00 |

4,00 |

4,00 |

4,00 |

|

Внутренняя норма доходности |

24,3% |

||||||

|

Дисконтированный денежный поток |

-12,00 |

3,22 |

2,59 |

2,08 |

1,68 |

1,35 |

1,08 |

|

Дисконтированный денежный поток |

-12,00 |

-8,78 |

-6,19 |

-4,11 |

-2,43 |

-1,08 |

0,00 |

Если мы правильно определили внутреннюю норму доходности, дисконтированный доход нарастающим итогом в конце проекта всегда будет равным нулю.

Критерии принятия решений.

Если:

- IRR > k, проект следует принять;

- IRR

- IRR = k, решение не определено,

где k – коэффициент дисконтирования.

При использовании IRR в качестве коэффициента дисконтирования предполагается, что денежные поступления реинвестируются по той же ставке доходности. В общем случае это не так, отдельные проекты могут иметь очень высокую доходность.

Для учета этого обстоятельства используют модифицированную внутреннюю норму доходности (MIRR). Для ее расчета предполагается, что получаемые доходы реинвестируются по ставке дисконтирования. Собственно MIRR определяется из уравнения

PVout(k) = PVin(k) / (1 + MIRR)n,

или

Критерии принятия решений.

Если:

- MIRR > k, проект следует принять;

- MIRR

- MIRR = k, решение не определено,

где k – коэффициент дисконтирования.

MIRR всегда находится между IRR и коэффициентом дисконтирования, поэтому критерии принятия решений по обоим показателям совпадают.

Более подробное описание IRR см. здесь: CFA — Внутренняя норма доходности (IRR) и правило внутренней нормы доходности.

Другие материалы о показателе IRR.

Как рассчитать внутреннюю норму доходности проекта инвестиций и не допустить ошибок

Внутренняя норма рентабельности является наиболее важным показателем, на котором акцентирует свое внимание инвестор. Он решает, вкладывать свои финансы в проект или воздержаться. Критерий присутствует во всех бизнес-планах, схемах инвестиционной деятельности. Он – сердце всех документов. Поэтому руководители фирм, создатели инвестиционных программ должны знать, как рассчитать внутреннюю норму доходности (ВНД), и не допустить ошибочных расчетов.

Содержание:

- Что выражает ВНД

- Формула и методика расчета ВНД

- Онлайн-расчет ВНД

- Сроки доходности

- Ставка ВНД

- ВНД инвестиционных проектов

- Чистая ВНД

- ВНД потока

- Ограничения и недостатки показателя ВНД

- Примеры расчета

Что выражает ВНД

Внутренняя норма доходности указывает на размер процентной ставки, при которой чистая проектная рентабельность в ценах в конкретный период равняется нулю. Иначе говоря, с этой ставкой рентабельность от инвестиционного проекта целиком окупает расходы вкладчиков. Прибыли не появляется.

Иначе говоря, с этой ставкой рентабельность от инвестиционного проекта целиком окупает расходы вкладчиков. Прибыли не появляется.

Для вкладчика это значит, что с такой ставкой он целиком окупает собственные вложенные активы без убытков. Но никаких средств не приобретет. Порог доходности является границей. При его пересечении инвестпроект начинает приносить прибыль.

Показатель предельной эффективности капитальных вложений является относительной величиной. То есть самостоятельно он мало на что указывает. Если известно, что ВНД составляет 30%, то этих данных недостаточно, чтобы инвестор принял окончательное решение. Необходимо знать другие значения.

Формула и методика расчета ВНД

Ключевой отличительной чертой исчисления величины ВНД является то, что в практических расчетах с помощью формул ее не определяют. Популярны указанные методы исчисления критерия:

- при помощи построения графика

- при помощи Excel

Для правильного понимания причины, почему так складывается, поговорим о математической сущности показателя. У человека имеется проект по инвестированию денег и определенный начальный капитал.

У человека имеется проект по инвестированию денег и определенный начальный капитал.

Как указывалось выше, процентная норма доходности – ставка, при которой доход от вложений должен равняться начальным расходам на инвестпроект. Но когда установится этот баланс – неизвестно, через год, два или десять лет.

В качестве формулы можно сформировать следующее выражение:

- ИЗ – изначальные затраты

- D1 , 2 ,3 – приведенные деньги от прибыли инвестпроекта в 1, 2, 3 и другие годы

- Ст – ставка, %

Из этого выражения трудно изъять процент ставки. Если перебросить ИЗ вправо с минусом, то получится формула чистой дисконтированной стоимости инвестпроекта. Это второй критерий анализа эффективности программы:

NPV – это чистая стоимость инвестпроекта в настоящих рублях.

Следующей задачей становится подыскать такой размер ставки, когда NPV равняется нулю. Для наглядности подойдет графический способ подборки:

- Рисуется график с осями Х и У.

- По первой выкладывают вероятные показатели процентной ставки, по У – показатели NPV.

- На графическом изображении демонстрируют зависимость NPV от процентной ставки. В том месте, где кривая пересекается с осью Х, стоит конкретная величина ставки. Оно и является внутренней нормой рентабельности.

Сегодня удобнее рассчитать критерий методом финансового моделирования в эксель. Создатель инвестпроекта должен быть осведомленным, как рассчитать ВНД без использования графиков.

Чтобы исчислить норму рентабельности, применяют 2 метода, которые последовательно будут рассмотрены ниже:

- посредством предустановленных функций

- инструментом «Поиск решения»

Для расчета процентной нормы прибыли составляется таблица, в которую включены ежегодные запланированные величины проекта. В ней обязательно отображают цифровые показатели первоначальных вложений и следующие ежегодные финансовые результаты. При таком способе их не сводят к действующим ценам. Для удобства производят расчет ежегодных планируемых доходов, затрат, из которых по окончании сложится финансовый результат проекта.

Для удобства производят расчет ежегодных планируемых доходов, затрат, из которых по окончании сложится финансовый результат проекта.

После формирования таблицы применяют формулу исчисления ВНД. Как правило, инвестпроекты не всегда приносят прибыль. Существует опасность появления разрыва – остановка проекта, банкротство и прочее. В этих случаях берут другую формулу, она обозначается Чиствндох. В них кроме результатов финансовой деятельности указывают временные периоды, в которые появляются те или иные результаты финансовой деятельности предприятия.

Видео урок расчетов в Excel:

Для расчета рассматриваемого показателя с применением «Поиска решений» к таблице планируемых параметров добавляют столбец со значениями дисконтированного финансового ежегодного результата. Потом в пустой ячейке обозначают, что там будет исчисляться чистая стоимость проекта, и заносят туда соответствующую формулу. Там появится норма прибыльности.

Потом в пустой ячейке обозначают, что там будет исчисляться чистая стоимость проекта, и заносят туда соответствующую формулу. Там появится норма прибыльности.

В строчке «Установить целевую ячейку» ссылаются на ячейку, где содержится формула для расчета NPV. Далее указывают, что клетка равняется 0.

В строчке «Изменяя значение ячейки» нужно сделать отсылку на пустую ячейку, где будет рассчитано значение нормы прибыльности. Затем кликают на «Поиск решений» и выискивают такое значение ставки, чтобы NPV был равен нулю.

Онлайн-расчет ВНД

Расчет внутренней нормы доходности можно произвести при помощи бесплатных онлайн-инструментов. Рассмотрим такую возможность на примере калькулятора, расположенного в Интернете. Он позволит рассчитать значение IRR (или ВНД), построить график динамики нормы доходности, увидеть зависимость между NPV и ставками дисконтирования.

Чтобы воспользоваться этим удобным и абсолютно бесплатным онлайн-калькулятором, нужно заполнить поля следующими данными:

- N – число временных периодов

- CFn – денежный поток для конкретного периода времени

- R (%) – ставка дисконтирования за один период времени

Далее нужно нажать на кнопку «Рассчитать». В поле IRR появится результат. Помимо числовых данных, пользователь получает график. Преимущество графического метода состоит в визуализации инвестиционного потенциала.

В поле IRR появится результат. Помимо числовых данных, пользователь получает график. Преимущество графического метода состоит в визуализации инвестиционного потенциала.

Сроки доходности

Показатель периода окупаемости наглядно отражает целесообразность вложений средств в инвестпроект. Ведь чем скорее вернутся вложения, тем быстрее их можно снова инвестировать, причем риск потерять их значительно снизится. Формула срока окупаемости активов представляет собой отношение начальных вложений к среднегодовой доходности. Этим показателем могут воспользоваться сразу несколько инвесторов, участвующих в одном проекте применительно к конкретной ситуации.

Чтобы узнать срок окупаемости, делают следующий расчет:

T = S /q

- S – величина начального капиталовложения

- q – среднегодовой доход от инвестиций

Эта величина показывает вкладчику срок возврата вложенных финансов вплоть до месяца. Величина применяется для выбора инвестпроекта. Вкладчик выбирает проект с меньшим периодом окупаемости.

Вкладчик выбирает проект с меньшим периодом окупаемости.

Ставка ВНД

Это ставка процента, приводящая чистую дисконтированную рентабельность, оставшуюся после вычитания налогов, инвестиций к нулю. А дисконтированную стоимость денежного потока приравнивает к рыночной стоимости финансового инструмента. Иными словами, ставка доходности проекта выражает интенсивность прироста активов в процессе действия инвестпроекта, отнесенную к сумме, которая была в него вложена. Тогда, индивидуальный индекс доходности будет превышать 1.

Этот показатель абсолютный, поэтому в некоторых случаях проекты могут иметь одинаковую чистую текущую стоимость доходов. Для получения корректирования результатов анализа инвестиционного портфеля используют коэффициент Pl. Он выражает эффективность единицы вложений и представляет собой коэффициент рентабельности инвестиций.

ВНД инвестиционных проектов

Положительные стороны каждого инвестпроекта возможно разглядеть путем сравнения показателя внутренней нормы рентабельности с таким же критерием прочих проектов или с базовой основой. Когда перед вкладчиком появляется вопрос, куда именно вложить капитал, отдать предпочтение лучше тому проекту, где финансовая норма рентабельности больше.

Когда перед вкладчиком появляется вопрос, куда именно вложить капитал, отдать предпочтение лучше тому проекту, где финансовая норма рентабельности больше.

Если инвестпроект лишь один, то вкладчику следует равнять внутреннюю норму прибыли по проекту с универсальной базой. Она послужит в качестве направления для проведения анализа. Практически основой для сравнения признана стоимость капитала. Если ее величина ниже ВНД инвестпроекта, то он считается перспективным. Если стоимость активов превышает ВНД, то вкладчику нет смысла вносить в него свой капитал.

Интересное видео о ВНД проектов:

Также вместо этого показателя можно применять процентную ставку по безрисковому вкладу средств. Среди них ставка по банковским вложениям. Такой вклад принесет около 10% в год. Это говорит о том, что проект с показателями нормы прибыльности выше 10% станет для вкладчика заманчивым предложением.

Это говорит о том, что проект с показателями нормы прибыльности выше 10% станет для вкладчика заманчивым предложением.

Чистая ВНД

Финансовая норма прибыли характеризуется двумя показателями:

- Потоки денежных средств – это чистые вложения. В начале открытия инвестпроекта вкладчик осуществляет капиталовложение, не получая никакой прибыли, потому что потоки – отрицательные. Через какое-то время у проекта появляются положительные потоки. И в течение всей реализации никаких изменений не возникает. После завершения проекта денежные средства должны иметь положительное направление. Этот показатель называют изолированным, поскольку воздействие внутренних и внешних факторов не учитывается.

- Чистое перемещение денежных средств – разница между поступлением денег и расходом. Чистая внутренняя норма прибыли рассчитывается так:

NCF = CF+ – CF-

- CF+ – положительный поток

- CF- – отрицательный

ВНД потока

Смешанные потоки денежных средств – чередование отрицательных и положительных величин при поступлении капитала. Здесь применять норму рентабельности невозможно, поскольку числа перестают быть достоверными. Потому разработали модифицированную норму прибыльности.

Здесь применять норму рентабельности невозможно, поскольку числа перестают быть достоверными. Потому разработали модифицированную норму прибыльности.

ВНД – это доход с каждой единицы вложенных средств. Если норма чистой прибыли приравнивается к нулю, то показатель финансовой нормы прибыли равен ставке дисконта, когда сумма полученного дохода равняется сумме издержек. То есть ВНД равняется максимальному проценту по ссудам, идущим на финансирование проектного замысла.

Внутренняя норма возврата средств очень важна при оценке финансовых возможностей проекта по вложению инвестиций. На него обращают внимание инвесторы. Разработчики инвестпроекта должны знать, что рассчитать ВНД можно двумя методами – графическим или аналитическим через Excel. В свою очередь, последний делится на встроенные функции и «Поиск решений». Кроме того, будет полезным сравнение значений проекта с известной стоимостью капитала. Размер рентабельности покажет перспективность проекта только, когда дисконтированная стоимость будет чистой. Организация должна предоставить вкладчику расчет и NPV.

Организация должна предоставить вкладчику расчет и NPV.

Ограничения и недостатки показателя ВНД

Расчет значения ВНД призван максимально помочь с оценкой эффективности инвестиций в проект. Положительная особенность этого параметра говорит о возможности выполнять расчеты сразу несколькими способами – аналитическим, табличным, графическим. Однако использование этого параметра накладывает ряд ограничений на вкладчика:

- формула расчета ВНД не учитывает многие условия, оказывающие влияние на движение инвестиционных средств

- при помощи IRR нельзя определить дисконтированный объем вложений

- если рассчитывать ВНД, опираясь на разные периоды времени или произвольное чередование прибыли/убытков, результаты параметра будут отличаться, что вносит определенную путаницу при принятии решений

- при выборе из нескольких инвестиционных проектов одного только сравнения показателя ВНД недостаточно, так как он позволяет оценить доходность только на начальном этапе, а не за весь инвестиционный период.

Следовательно, проекты, где ВНД одинаковая, могут иметь различную дисконтированную стоимость, от которой зависит размер прибыли

Следовательно, проекты, где ВНД одинаковая, могут иметь различную дисконтированную стоимость, от которой зависит размер прибыли - проект может обладать положительной дисконтированной стоимостью при любых значениях процентной ставки, поэтому он не нуждается в оценке по показателю ВНД

- на практике трудно прогнозировать финансовые потоки заблаговременно

Таким образом, ВНД оперирует ограниченным количеством факторов, определяющих реальную доходность от инвестиций и, как следствие, узкий спектр сценариев инвестирования. Риски, связанные с экономической и политический обстановкой оказывают существенное влияние на финансовую форму проекта. Кроме того, очень важно учитывать большую корреляцию от корректности показателей чистой текущей стоимости.

Примеры расчета

Предлагаем рассмотреть для наглядного восприятия примеры расчета внутренней нормы доходности в программе Excel. Для того чтобы произвести анализ, возьмем два инвестпроекта (ИП) с идентичными входными данными: первоначальными вложениями и суммарным денежным потоком (таблица 1).

тыс. $ | Первоначальные инвестиции | Ожидаемый денежный поток | ||||

ИП 1 | -30 000 | 15 000 | 9 000 | 7 000 | 6 000 | 5 000 |

ИП 2 | -30 000 | 5 000 | 6 000 | 7 000 | 9 000 | 15 000 |

Затем подставим эти значения в уравнение:

Решить эти уравнения можно воспользовавшись функцией «ВСД» все в той же программе Excel. Для этого нужно:

- Отметить ячейку вывода, где будет находиться значение IRR

- Нажать на fx, зайти в категорию «Финансовые», далее поставить «ВСД»

- В поле «Значение» определить область данных для расчета (для ИП 1 от -30000 до 5000 и для ИП 2 – от -30000 до 15000)

Следовательно, внутренняя доходность инвестпроекта 1 больше, чем у инвестпроекта 2 на 6 %.

Подводя итоги, отметим, что показатель ВНД является одним из ключевых в анализе финансовой привлекательности инвестиционной программы и эффективности вложений в нее. Именно на ВНД в первую очередь смотрят все инвесторы. Помимо расчетов, создателям проектов нужно обращать внимание на соответствие этих расчетов с заявленной стоимостью капитала. Не стоит забывать о том, что этот показатель полезен лишь в сцепке с чистой дисконтированной стоимостью, следовательно, вкладчику нужно обратиться и к расчету NPV.

Наверх

Напишите свой вопрос в форму нижеТри основных ловушки анализа дисконтированных денежных потоков

Большинство курсов по финансам поддерживают анализ дисконтированных денежных потоков (DCF) как предпочтительную методологию оценки для всех активов, генерирующих денежные потоки. Теоретически (и на выпускных экзаменах в колледже) этот метод прекрасно работает. На практике, однако, применение DCF при оценке акций может быть затруднено.

Даже если кто-то верит в истину DCF, другие подходы полезны для создания полной картины оценки акций.

Ключевые выводы

- Модель дисконтированных денежных потоков (DCF) представляет собой способ оценки текущей стоимости актива на основе потока будущих денежных потоков.

- Модель основана на концепции временной стоимости денег, согласно которой доллар, уплаченный в будущем, менее ценен, чем доллар сегодня.

- Хотя теоретически это хорошо, часто бывает трудно точно предсказать правильные входные данные для модели.

Основы анализа DCF

Анализ DCF направлен на то, чтобы посредством прогнозов будущих доходов компании установить реальную текущую стоимость компании. Теория DCF утверждает, что стоимость всех активов, генерирующих денежный поток, — от облигаций с фиксированным доходом до акций и всей компании — представляет собой текущую стоимость ожидаемого потока денежных средств при определенной соответствующей ставке дисконтирования.

По сути, DCF представляет собой расчет текущих и будущих доступных денежных средств компании, определяемых как свободный денежный поток, определяемый как операционная прибыль, износ и амортизация, за вычетом капитальных и операционных расходов и налогов. Эти ежегодные прогнозируемые суммы затем дисконтируются с использованием средневзвешенной стоимости капитала компании, чтобы окончательно получить текущую оценку будущего роста компании.

Формула для этого обычно дается примерно так:

9{th} \text{ период}\\ &CF_n = \text{денежный поток в терминальном периоде}\\ &k = \text{ставка дисконтирования}\\ &g = \text{предполагаемый темп роста на неограниченный срок после окончания терминального периода}\ \ &n = \text{количество периодов в модели оценки}\\ \end{выровнено} PV=(1+k)1CF1+(1+k)2CF2+⋯+(k−g)(1+k)n−1CFn, где: PV=текущая стоимостьCFi=денежный поток в i-периодCFn=денежный поток в терминале periodk=ставка дисконтированияg=предполагаемый темп роста на неограниченный срок за пределами терминала periodn=количество периодов в модели оценки Для оценки капитала аналитики чаще всего используют некоторую форму свободного денежного потока для денежных потоков модели оценки.

Обратите внимание, что PV необходимо разделить на текущее количество акций в обращении, чтобы получить оценку каждой акции. Иногда аналитики будут использовать скорректированный свободный денежный поток без учета заемных средств для расчета приведенной стоимости денежных потоков для всех заинтересованных сторон фирмы. Затем они вычитают текущую стоимость требований, имеющих приоритет перед собственным капиталом, чтобы рассчитать значение DCF собственного капитала и получить стоимость собственного капитала.

Эмпирическое правило для инвесторов заключается в том, что считается, что акции имеют хороший потенциал, если значение анализа DCF выше, чем текущая стоимость или цена акций.

Проблемы с DCF

Модели DCF мощные, но у них есть недостатки. Более того, они часто работают лучше для одних секторов, чем для других. Здесь мы рассмотрели некоторые из возможных подводных камней.

Прогнозы операционных денежных потоков

Первым и наиболее важным фактором при расчете стоимости акций по методу DCF является оценка серии прогнозов операционных денежных потоков. Существует ряд неотъемлемых проблем с прогнозированием доходов и денежных потоков, которые могут вызвать проблемы с анализом DCF. Наиболее распространенным является то, что неопределенность прогноза денежных потоков увеличивается с каждым годом в прогнозе, а модели DCF часто используют оценки за пять или даже 10 лет. Внешние годы модели могут быть полными выстрелами в темноте.

Аналитики могут иметь хорошее представление о том, каким будет операционный денежный поток в текущем и следующем году, но помимо этого способность прогнозировать прибыль и денежный поток быстро снижается. Что еще хуже, прогнозы денежных потоков в любом конкретном году, скорее всего, будут основываться в основном на результатах за предыдущие годы. Небольшие ошибочные допущения в первые пару лет модели могут усилить расхождения в прогнозах операционных денежных потоков в последующие годы модели.

Прогноз капитальных затрат

Прогноз свободного денежного потока включает прогнозирование капитальных затрат на каждый модельный год. Опять же, степень неопределенности увеличивается с каждым дополнительным годом в модели. Капитальные затраты могут быть в значительной степени дискреционными; в неурожайный год руководство компании может ограничить планы капиталовложений (верным может быть и обратное). Таким образом, предположения о капитальных затратах обычно довольно рискованны.

Несмотря на то, что существует ряд методов расчета капитальных затрат, таких как использование коэффициентов оборачиваемости основных средств или даже метода процента от выручки, небольшие изменения в предположениях модели могут сильно повлиять на результат расчета DCF.

Ставка дисконтирования и темп роста

Возможно, наиболее спорными предположениями в модели DCF являются предположения о ставке дисконтирования и темпах роста. Существует много способов приблизиться к ставке дисконтирования в модели DCF по акциям. Аналитики могут использовать марковициан R = R f + β(R m — R f ) или, возможно, средневзвешенную стоимость капитала фирмы в качестве ставки дисконтирования в модели DCF.

Аналитики могут использовать марковициан R = R f + β(R m — R f ) или, возможно, средневзвешенную стоимость капитала фирмы в качестве ставки дисконтирования в модели DCF.

Оба подхода носят теоретический характер и могут не сработать в реальных инвестиционных приложениях. Другие инвесторы могут использовать произвольную стандартную пороговую ставку для оценки всех вложений в акции. Таким образом, все инвестиции оцениваются по отношению друг к другу на одинаковой основе. При выборе метода оценки ставки дисконтирования обычно нет надежных (или простых) ответов. Возможно, самая большая проблема с допущениями о темпах роста заключается в том, что они используются в качестве допущений о постоянных темпах роста. Предположение, что что-либо будет сохраняться вечно, является в высшей степени теоретическим.

Многие аналитики утверждают, что все действующие компании развиваются таким образом, что их устойчивые темпы роста в долгосрочной перспективе будут тяготеть к долгосрочным темпам экономического роста. Поэтому обычно предполагается, что долгосрочные темпы роста составляют около 4%, исходя из долгосрочного опыта экономического роста в Соединенных Штатах. Кроме того, темпы роста компании будут меняться, иногда резко, из года в год или даже из десятилетия в десятилетие. Редко темпы роста тяготеют к темпам роста зрелой компании, а затем остаются там навсегда.

Поэтому обычно предполагается, что долгосрочные темпы роста составляют около 4%, исходя из долгосрочного опыта экономического роста в Соединенных Штатах. Кроме того, темпы роста компании будут меняться, иногда резко, из года в год или даже из десятилетия в десятилетие. Редко темпы роста тяготеют к темпам роста зрелой компании, а затем остаются там навсегда.

Из-за характера расчета DCF этот метод чрезвычайно чувствителен к небольшим изменениям ставки дисконтирования и предположения о темпах роста. Например, предположим, что аналитик прогнозирует свободный денежный поток компании X следующим образом:

В этом случае, учитывая стандартную методологию DCF, ставка дисконтирования 12% и темп роста в конце периода 4% дают оценку стоимости одной акции в $12,73. Если изменить только ставку дисконтирования на 10% и оставить все остальные переменные без изменений, значение составит 16,21 доллара. Это изменение на 27% основано на изменении учетной ставки на 200 базисных пунктов.

Изображение Сабрины Цзян © Investopedia 2020Альтернативные методологии

Даже если кто-то считает, что DCF является окончательным и решающим фактором при оценке стоимости инвестиций в акционерный капитал, очень полезно дополнить этот подход подходами целевой цены, основанными на мультипликаторах. Если вы собираетесь прогнозировать доходы и денежные потоки, легко использовать дополнительные подходы. Важно оценить, какие торговые мультипликаторы (цена/прибыль, цена/денежный поток и т. д.) применимы к истории компании и ее сектору. Выбор целевого множественного диапазона становится сложным.

Если вы собираетесь прогнозировать доходы и денежные потоки, легко использовать дополнительные подходы. Важно оценить, какие торговые мультипликаторы (цена/прибыль, цена/денежный поток и т. д.) применимы к истории компании и ее сектору. Выбор целевого множественного диапазона становится сложным.

Хотя это аналогично произвольному выбору ставки дисконтирования, использование скользящей цифры прибыли за два года и соответствующего мультипликатора P/E для расчета целевой цены повлечет за собой гораздо меньше допущений для «оценки» акций, чем в сценарии DCF. Это повышает надежность вывода по сравнению с подходом DCF. Поскольку мы знаем, каков мультипликатор P/E или цена/денежный поток компании после каждой сделки, у нас есть много исторических данных, на основе которых можно оценить будущие множественные возможности. Напротив, ставка дисконтирования модели DCF всегда является теоретической, и у нас нет реальных исторических данных, на которые можно опираться при ее расчете.

Итог

Популярность анализа DCF возросла по мере того, как все больше аналитиков сосредотачиваются на корпоративных денежных потоках как на ключевом факторе, определяющем, способна ли компания сделать что-то для повышения стоимости акций. Это один из немногих инструментов оценки акций, который может предоставить реальную внутреннюю стоимость, с которой можно сравнить текущую цену акций, а не относительную стоимость, сравнивающую одну акцию с другими акциями в том же секторе или с общей производительностью рынка. Аналитики рынка отмечают, что трудно подделать денежный поток.

Это один из немногих инструментов оценки акций, который может предоставить реальную внутреннюю стоимость, с которой можно сравнить текущую цену акций, а не относительную стоимость, сравнивающую одну акцию с другими акциями в том же секторе или с общей производительностью рынка. Аналитики рынка отмечают, что трудно подделать денежный поток.

Хотя большинство инвесторов, вероятно, согласны с тем, что стоимость акций связана с приведенной стоимостью будущего потока свободных денежных средств, подход DCF может быть трудно применить в реальных сценариях. Его потенциальные недостатки связаны с тем, что аналитики могут выбрать множество вариантов значений свободного денежного потока и ставки дисконтирования капитала. Даже при незначительно отличающихся входных данных значения могут сильно различаться.

Таким образом, анализ DCF, возможно, лучше всего рассматривать в диапазоне значений, полученных разными аналитиками с использованием различных исходных данных. Кроме того, поскольку основное внимание в анализе DCF уделяется долгосрочному росту, он не является подходящим инструментом для оценки краткосрочного потенциала прибыли.

Кроме того, инвестору разумно не слишком полагаться на один метод, а не на другой при оценке стоимости акций. Дополнение подхода DCF подходами с множественными целевыми ценами полезно для получения полного понимания стоимости акций.

CAGR и IRR: в чем разница?

ОглавлениеСодержание

Обзор

CAGR

9 рупий0003

Особые соображения

Суть

Рассмотрено Шарлин Райнхарт

Полная биографияШарлин Райнхарт является дипломированным бухгалтером, CFE, председателем комитета общества CPA штата Иллинойс и имеет степень в области бухгалтерского учета и финансов Университета ДеПола.

Узнайте о нашем Совет по финансовому обзору

CAGR и IRR: обзор

Совокупный годовой темп роста (CAGR) измеряет отдачу от инвестиций за определенный период времени. Внутренняя норма доходности (IRR) также измеряет эффективность инвестиций. В то время как CAGR легче рассчитать, IRR может справиться с более сложными ситуациями.

В то время как CAGR легче рассчитать, IRR может справиться с более сложными ситуациями.

Наиболее важное различие между CAGR и IRR заключается в том, что CAGR достаточно прост, чтобы его можно было рассчитать вручную. Напротив, более сложные инвестиции и проекты или те, которые имеют много различных притоков и оттоков денежных средств, лучше всего оценивать с помощью IRR. Чтобы вернуться к IRR, идеально подойдет финансовый калькулятор, Excel или система учета портфеля.

Основные выводы

- Наиболее важное различие между CAGR и IRR заключается в том, что CAGR достаточно прост, чтобы его можно было рассчитать вручную.

- Концепция CAGR относительно проста и требует только трех основных входных данных: начальной стоимости инвестиции, конечной стоимости и периода времени.

- IRR учитывает несколько денежных потоков и периодов, что отражает тот факт, что приток и отток денежных средств часто происходят постоянно, когда речь идет об инвестициях.

(1/n) — 1

(1/n) — 1В приведенном выше случае среднегодовой темп роста – 21,7 %.

CAGR превосходит показатель средней доходности, поскольку он учитывает, как инвестиции усугубляются с течением времени. Однако он ограничен тем, что предполагает сглаженную доходность за измеряемый период времени, принимая во внимание только начальное и конечное значение, когда в действительности инвестиции обычно испытывают краткосрочные взлеты и падения. CAGR также может быть изменен, поскольку переменная для периода времени вводится человеком, который ее вычисляет, и не является частью самого расчета.

CAGR помогает определить доходность инвестиций за определенный период времени. У этого есть свои преимущества, но есть определенные ограничения, о которых инвесторы должны знать.

В ситуациях с несколькими денежными потоками подход IRR обычно считается лучшим, чем CAGR.

IRR

IRR един для инвестиций разных типов, и поэтому IRR можно использовать для ранжирования нескольких потенциальных проектов на относительно равной основе.

IRR также является показателем нормы прибыли (RoR), но он более гибкий, чем CAGR. В то время как CAGR просто использует начальное и конечное значение, IRR учитывает несколько денежных потоков и периодов, что отражает тот факт, что приток и отток денежных средств часто происходят постоянно, когда речь идет об инвестициях.

IRR также является показателем нормы прибыли (RoR), но он более гибкий, чем CAGR. В то время как CAGR просто использует начальное и конечное значение, IRR учитывает несколько денежных потоков и периодов, что отражает тот факт, что приток и отток денежных средств часто происходят постоянно, когда речь идет об инвестициях.IRR также может использоваться в корпоративных финансах, когда проект требует оттока денежных средств авансом, но затем приводит к притоку денежных средств по мере того, как инвестиции окупаются. Рассмотрим следующие инвестиции:

Пример инвестиций Период времени

Денежный поток

0

-1000

1

400

2

500

3

600

4

700

В приведенном выше случае с использованием функции Excel «IRR» ставка составляет 36,4%.

IRR классифицируется как ставка дисконтирования, в которой используется чистая приведенная стоимость (NPV), что делает все денежные потоки равными нулю в анализе дисконтированных денежных потоков (DCF). В большинстве случаев, чем выше IRR, тем лучше вариант для инвестиций. IRR часто используется компаниями, когда им нужно выбрать лучший проект из множества вариантов. Проект, у которого IRR выше стоимости капитала, будет прибыльным.

Особые указания

На самом деле инвестиции подвержены волатильности. Никогда не бывает непрерывного плавного рыночного цикла, который испытывает линейный рост. При ведении бизнеса или ожидании любого вида притока денежных средств для бизнеса или инвестора важно понимать это, чтобы они могли успешно управлять своими денежными средствами.

Например, если компания делает инвестиции, которые обеспечивают 5000 долларов США в месяц, что покрывает их платежи по долгам и оборотный капитал, используя CAGR, они могут ожидать, что каждый месяц в течение срока действия проекта или инвестиций они будут получать непрерывный денежный поток в размере 5000 долларов США.

Об авторе