Расчет wacc по балансу пример: Расчет средневзвешенной стоимости капитала WACC в Excel: пример

WACC формула. Ставка дисконтирования инвестиционного проекта

При анализе инвестиционных проектов методом NPV (чистой приведенной стоимости) нужно знать ставку для дисконтирования денежных потоков. По своей сути ставка дисконтирования в данном случае — это ставка процента, по которой инвестор имеет возможность привлечь финансирование. Как я писала в статье про IRR, если внутренняя норма доходности проекта выше, чем стоимость привлечения финансирования для этого проекта, то инвестор будет «зарабатывать» как это делают банки: привлекать деньги по меньшей ставке процента, а вкладывать их в проект по большей ставке.

Мало знать формулу, надо понимать ее смысл!

В Интернете достаточное количество статей, в которых обсуждаются способы расчета ставки дисконтирования. Большинство из таких публикаций представляют собой набор непонятных формул, причем чаще всего обозначения переменных в таких формулах различаются на разных интернет-ресурсах. При ближайшем рассмотрении все эти формулы являются правильными, вот только разобраться в этом человеку, приступающему к изучению финансов и инвестиционного анализа, не представляется возможным.

В целом создается впечатление, что многие авторы сайтов сами не очень разбираются в предмете, а просто переписывают известные и доступные им учебники. Я постараюсь в данной статье привести не просто формулы расчета ставки дисконтирования, а объяснить, почему ее нужно рассчитывать именно так, а не иначе. Во всяком случае, почему финансовый мир до сих пор делает это именно так. Потому что цель всех публикаций данного сайта — докапываться до сути предмета.

Но начинать изучение вопросов, связанных со ставкой дисконтирования, надо не с этой статьи. Если Вы зашли на эту страницу с поиска яндекса или гугла, советую предварительно прочитать публикации, рассказывающие о методах оценки инвестиционных проектов: NPV (метод чистой приведенной стоимости) и IRR (метод внутренней нормы доходности). Не лишним будет также прочитать и третью статью по теме: сравнение методов NPV и IRR.

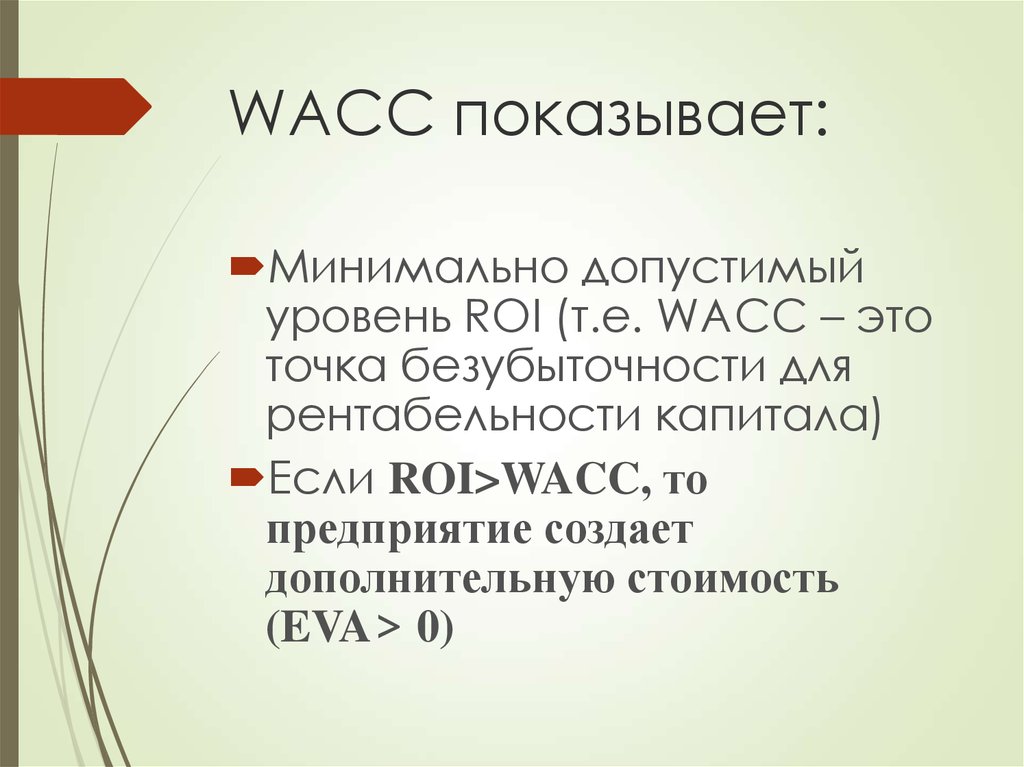

Ставка дисконтирования — это стоимость привлечения финансирования для инвестиционного проекта

Оценка инвестиционной привлекательности проекта методом NPV (чистой приведенной стоимости) предполагает дисконтирование денежных потоков от проекта. При этом ставку дисконтирования надо каким-то образом определить, что является не такой уж простой задачей. По своей сути ставка дисконтирования здесь — это ставка привлечения финансирования/капитала для проекта.

При этом ставку дисконтирования надо каким-то образом определить, что является не такой уж простой задачей. По своей сути ставка дисконтирования здесь — это ставка привлечения финансирования/капитала для проекта.

Это можно показать на простом примере. Допустим, мы взяли кредит в банке под 10% годовых. Чтобы проект был прибыльным, денежные потоки от проекта должны покрывать все расходы, а также выплаты процентов по кредиту. Расходы учитываются в самих потоках денежных средств (притоки минус оттоки), а выплаты процентов будут учтены через дисконтирование. Поэтому мы должны применить к проектным денежным потокам ставку дисконтирования, равную в данном случае проценту по банковскому кредиту, так как источник финансирования в данном случае единственный. Если при дисконтировании денежных потоков от проекта по этой ставке NPV проекта равно нулю, то, значит, денежные потоки достаточны только для того, чтобы заплатить банку. Если NPV будет положительным, то эта положительная сумма будет нашей прибылью после уплаты банковских процентов.

Чисто математически, как мы помним, в методе NPV предполагается, что ставка инвестирования и ставка привлечения финансирования равны друг другу. Таким образом, величина NPV показывает прибыль от проекта в абсолютной сумме денежных средств. В методе IRR рассчитывается внутренняя доходность проекта в процентах, которая при сравнении со процентной ставкой финансирования, показывает прибыль от проекта в процентных пунктах.

Таким образом, чтобы рассчитать ставку дисконтирования для оценки инвестиционного проекта, надо вычислить стоимость финансирования этого проекта. Если у нас есть единственный источник финансирования, то определить ставку дисконтирования проще простого. Если таких источников несколько, то задача несколько усложняется.

Источники финансирования

Существует три источника финансирования инвестиций: можно 1) взять в долг (банк, выпуск облигаций) 2) выпустить акции и 3) использовать внутренние ресурсы (накопленную нераспределенную прибыль). Если инвестор является уже действующей компанией, то для него (инвестора) обычно доступны все три источника привлечения финансовых средств. Если это компания новая, только создающаяся (start-up), то, очевидно, что источник финансирования будет только один — взять в долг у того, кто даст (венчурные фонды). То же самое относится и к обычному человеку, вроде нас с вами: если мы захотим начать собственное дело, единственным источником финансирования для нас может быть только кредит в банке или у друзей.

Если это компания новая, только создающаяся (start-up), то, очевидно, что источник финансирования будет только один — взять в долг у того, кто даст (венчурные фонды). То же самое относится и к обычному человеку, вроде нас с вами: если мы захотим начать собственное дело, единственным источником финансирования для нас может быть только кредит в банке или у друзей.

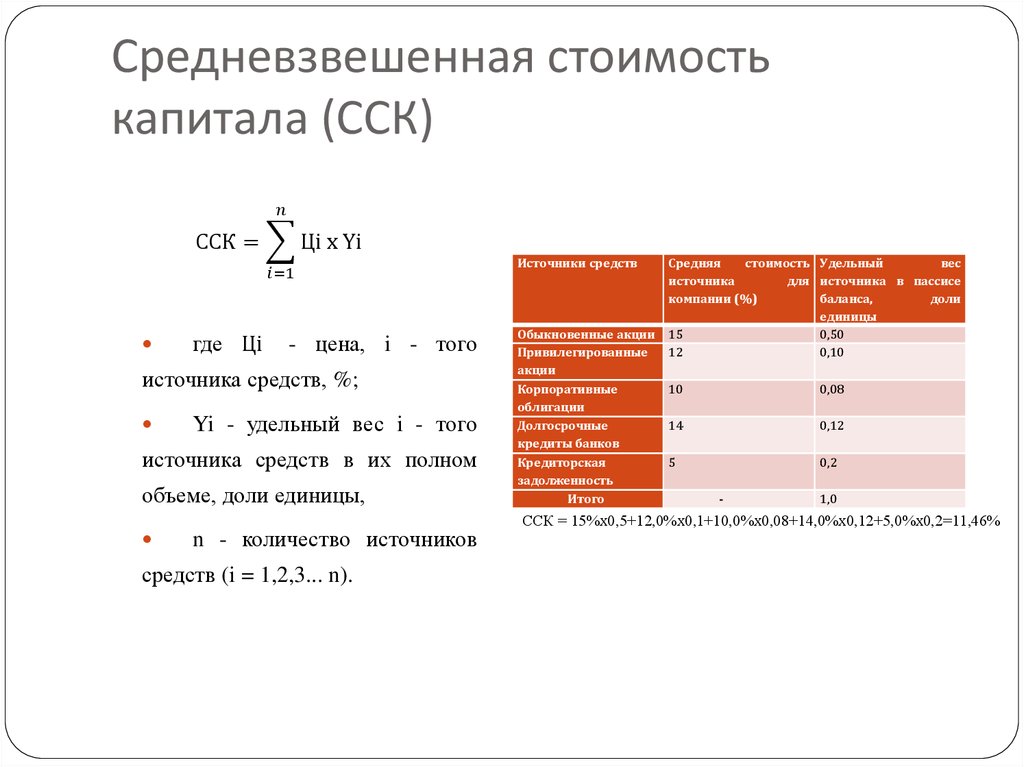

Собственно говоря, чтобы рассчитать стоимость привлечения финансирования (часто говорят, стоимость привлечения капитала), нужно определить стоимость финансирования/капитала из каждого источника (долговой, акционерный и внутренний) и взять средневзвешенную величину.

В большинстве публикаций упоминаются термины «собственный и заёмный капитал». Заемный капитал — это те денежные средства, которые мы берем в долг. Собственный капитал — это привлечение средств через выпуск акций и то, что можно взять внутри компании, т.е. из нераспределенной прибыли. То есть тот капитал, который принадлежит акционерам компании. При этом стоимость внутреннего источника капитала (нераспределенной прибыли) равняется доходности, которую инвесторы требуют от вложений в акции компании, т. е. процентная ставка при финансировании проекта при выпуске новых акций и из внутренних ресурсов будет одинаковой. Почему это так?

е. процентная ставка при финансировании проекта при выпуске новых акций и из внутренних ресурсов будет одинаковой. Почему это так?

Акционерный капитал и нераспределенная прибыль — одна цена

Чистая прибыль — это прибыль от операций компании, которая остается после выплаты налогов и, разумеется, после выплаты процентов по всем долгам. Менеджмент компании может использовать эту прибыль либо для выплаты дивидендов акционерам, либо для реинвестирования в бизнес. Нераспределенная прибыль — это чистая прибыль после выплаты дивидендов, та прибыль, которая осталась в компании для развития. Акционеры могут вложить полученные дивиденды в другие акции, в облигации, в другой бизнес. Поэтому компания должна зарабатывать при инвестировании собственных средств как минимум столько, сколько заработали бы акционеры, вложив свои дивиденды самостоятельно в проекты с аналогичным риском. Иначе (если компания не будет приносить им ожидаемый доход) они продадут акции компании и вложат полученные деньги в другие акции или проекты. Вот почему стоимость собственного капитала, заключенного в нераспределенной прибыли (той прибыли, которая не выплачена в виде дивидендов) равна доходности, которую акционеры ожидают от вложений в акции рассматриваемой компании.

Вот почему стоимость собственного капитала, заключенного в нераспределенной прибыли (той прибыли, которая не выплачена в виде дивидендов) равна доходности, которую акционеры ожидают от вложений в акции рассматриваемой компании.

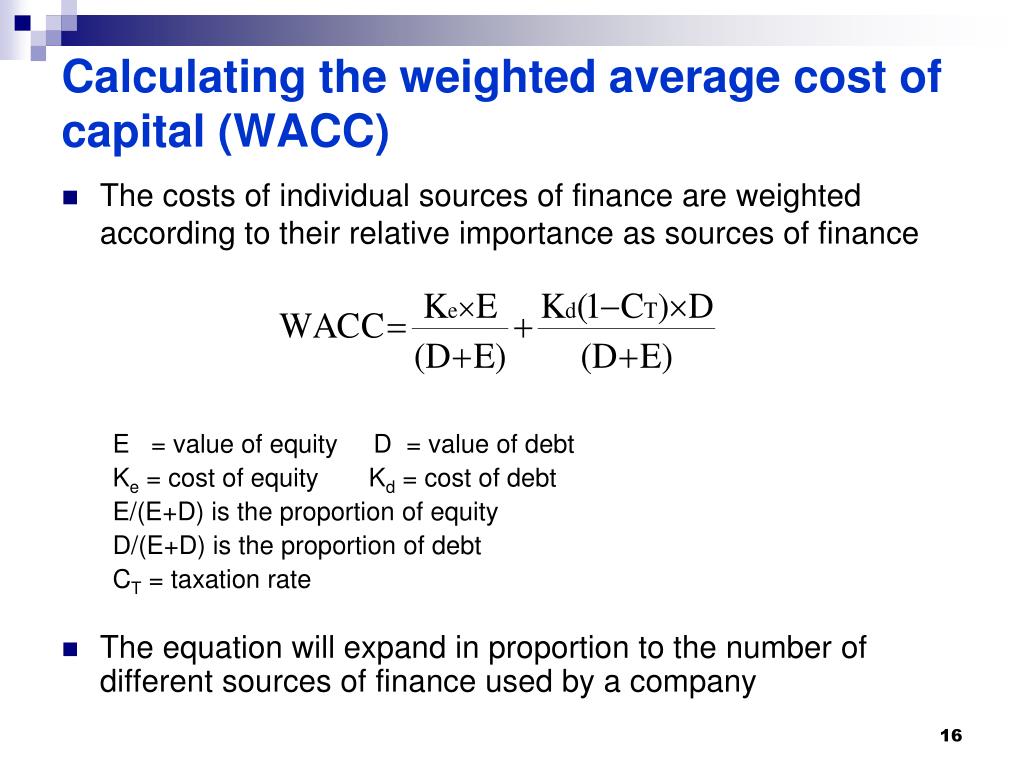

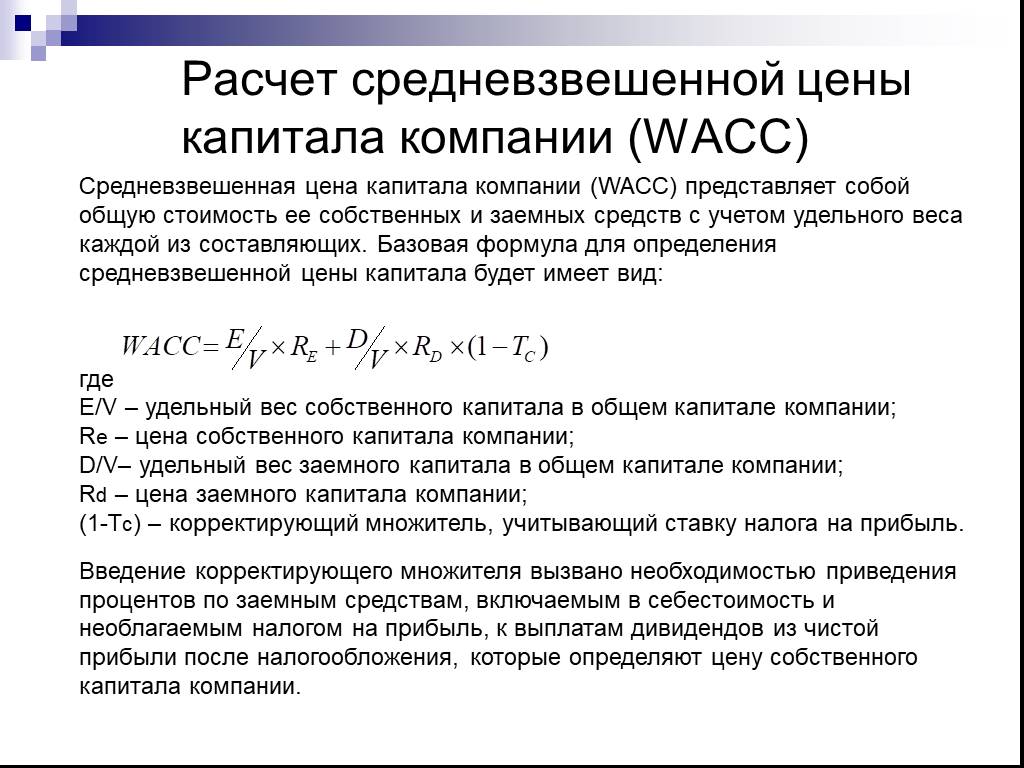

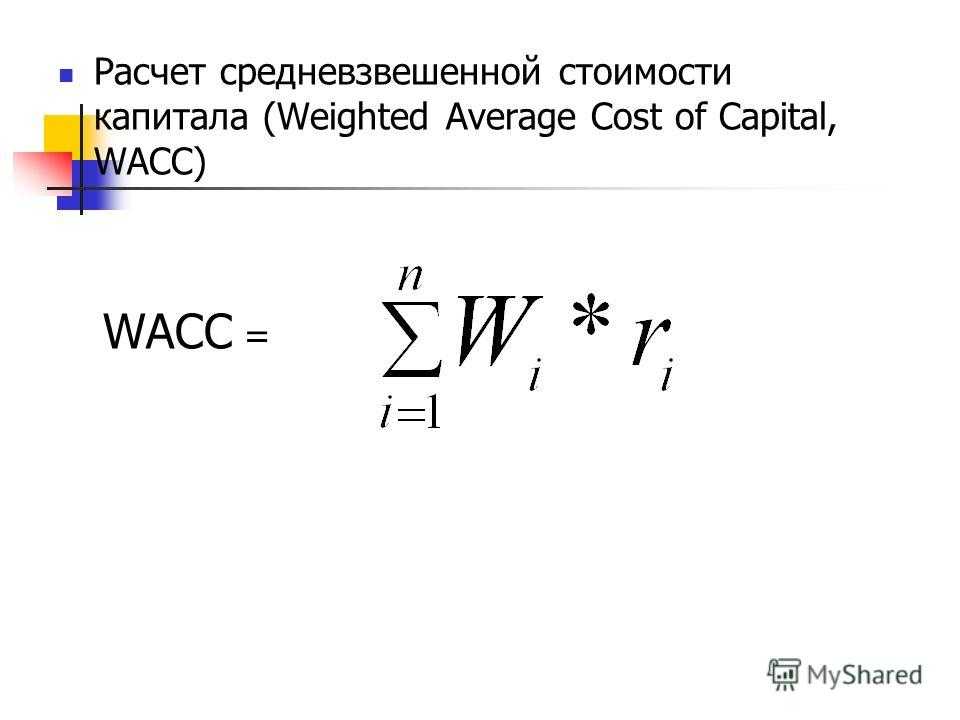

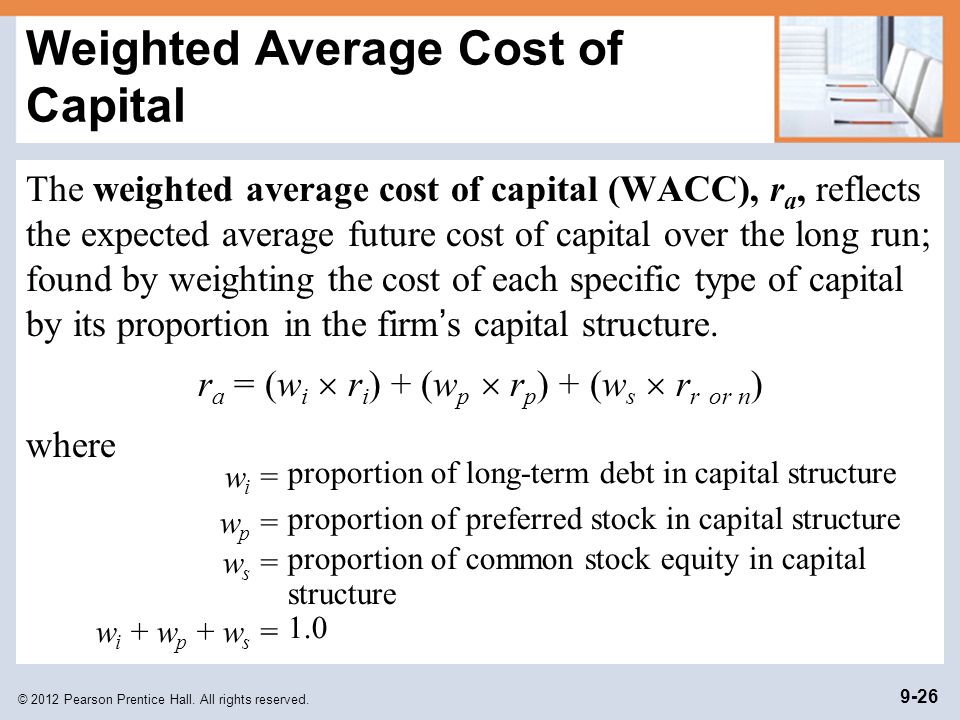

Формула WACC. WACC (Weigthed Average Cost of Capital) — это средневзвешенная стоимость капитала

Стоимость финансирования (ставка дисконтирования) — это средневзвешенная стоимость привлечения финансирования/капитала из разных источников. Простейшая формула для расчета средневзвешенной стоимости капитала может быть записана в таком виде:

WACC = WдRд + WaRa

где Wд и Wa — это целевые веса для долгового (д) и собственного (принадлежащего акционерам) (а) капитала (W от слова weight = вес). Понятно, что Wд + Wa = 1.0.

а Rд и Ra — это соответствующая стоимость капитала (R от слова Rate = ставка процента)

Процентные выплаты по долговым обязательствам являются вычитаемыми из базы по налогу на прибыль. В некоторых статьях про ставку дисконтирования употребляется термин «налоговый щит», что является дословным переводом английского термина tax shield. Если принять во внимание, что проценты по долговым обязательствам уменьшают налогооблагаемую прибыль, то формула WACC примет окончательный вид:

В некоторых статьях про ставку дисконтирования употребляется термин «налоговый щит», что является дословным переводом английского термина tax shield. Если принять во внимание, что проценты по долговым обязательствам уменьшают налогооблагаемую прибыль, то формула WACC примет окончательный вид:

WACC = WдRд *(1-T)+ WaRa

где Т — ставка налога на прибыль, выраженная в долях от единицы

При ставке налога на прибыль в России в размере 20% величина (1-T) равна 1-0,2 = 0,8. Эффект «налогового щита» несколько уменьшает средневзвешенную стоимость капитала.

1. Как рассчитать W в формуле WACC — по рыночной или по балансовой стоимости капитала?

Wд представляет собой долю долгового капитала в общем (долговой+собственный) капитале компании. Соответственно, Wa — это доля собственного капитала в общем капитале. Измеряется в долях от единицы.

- Wд = Долговой/(Долговой+Собственный капитал) — доля заемного капитала в общем капитале компании

- Wa = Собственный/(Долговой+Собственный капитал) — доля собственного капитала в общем капитале компании

Чтобы рассчитать соотношение долгового и собственного капитала можно использовать либо рыночную, либо балансовую стоимость. Стоимость в данном случае означает в денежных единицах (рублях), а не в процентах.

Стоимость в данном случае означает в денежных единицах (рублях), а не в процентах.

Для компаний, акции которых котируются на фондовом рынке, нужно использовать рыночные стоимости долгового и собственного капитала.

- Рыночная стоимость собственного капитала (обыкновенных акций) для публичной компании рассчитывается как рыночная цена акции, умноженная на их количество в обращении.

- Рыночная стоимость заемного капитала в случае облигаций, которые торгуются на финансовом рынке, рассчитывается аналогично стоимости акций в обращении — произведение цены на количество. В случае долговых обязательств, не обращающихся на рынке, нужно рассчитывать амортизированную стоимость такого финансового обязательства (кто изучает МСФО, тот легко это сделает)

- При использовании рыночной стоимости капитала нераспределенная прибыль отдельно не учитывается, поскольку она уже учтена в рыночной стоимости акций

Западные учебники по финансам рекомендуют по возможности использовать величины рыночной стоимости долгового и собственного капитала для расчета WACC. Для компаний, акции которых не торгуются на фондовом рынке, можно взять стоимость капитала из баланса. В этом случае собственный капитал будет включать и резерв нераспределенной прибыли. Само собой более точные значения W в таком случае будут получены при использовании финансовой отчетности по стандартам МСФО.

Для компаний, акции которых не торгуются на фондовом рынке, можно взять стоимость капитала из баланса. В этом случае собственный капитал будет включать и резерв нераспределенной прибыли. Само собой более точные значения W в таком случае будут получены при использовании финансовой отчетности по стандартам МСФО.

2. Как рассчитать R в формуле WACC?

Проще всего определить ставку процента по долговому капиталу. Если она не прописана в договоре (с банком), то известны, по крайней мере, все денежные платежи, связанные с долговым обязательством. В этом случае нужно определить внутреннюю норму доходности, это эффективная процентная ставка по финансовому инструменту. Она же и будет величиной Rд в формуле WACC. Понятно, что если компания привлекает денежные средства с использованием различных долговых инструментов, ставки % по ним могут быть разными. Тогда в расчете WACC надо будет использовать средневзвешенную величину % по всем долговым обязательствам.

Гораздо сложнее оценить стоимость собственного капитала. Для этого существуют несколько методов, самый известный из которых, это метод CAPM (Capital Asset Pricing Model). Эта тема достаточна обширна, поэтому она заслуживает отдельной статьи, которая будет написана в ближайшем будущем.

Для этого существуют несколько методов, самый известный из которых, это метод CAPM (Capital Asset Pricing Model). Эта тема достаточна обширна, поэтому она заслуживает отдельной статьи, которая будет написана в ближайшем будущем.

Всегда ли надо считать WACC компании?

Использование WACC в качестве ставки дисконтирования для любого инвестиционного проекта оправдано только в том случае, если финансирование не является целевым. То есть если компания постоянно привлекает капитал из различных источников и использует его из единого пула для финансирования всех своих проектов.

В теории менеджмент каждой компании понимает, какая структура капитала является оптимальной для максимизации стоимости акций на фондовом рынке. Привлекая финансирование из различных источников, менеджмент старается сохранять эту заданную структуру капитала в любой момент времени. Такая ситуация возможна только в крупных компаниях, да и то в идеальном случае.

В реальной жизни при планировании инвестиционных проектов менеджмент компании, как правило, под каждый новый проект ищет конкретные источники денежных средств. В этом случае в качестве ставки дисконтирования при расчете NPV проекта надо использовать средневзвешенную стоимость финансирования из этих источников. А если это единственный целевой кредит в банке, то денежные потоки от проекта необходимо дисконтировать по % ставке этого кредита.

В этом случае в качестве ставки дисконтирования при расчете NPV проекта надо использовать средневзвешенную стоимость финансирования из этих источников. А если это единственный целевой кредит в банке, то денежные потоки от проекта необходимо дисконтировать по % ставке этого кредита.

На этом повествование о ставке дисконтирования не заканчивается. Остались еще вопросы, связанные с определением стоимости собственного капитала, с учетом влияния инфляции при анализе инвестиционных проектов. В одной из предыдущих статей я привела 7 ситуаций, в которых стандарты МСФО требуют применять дисконтирование. Какую ставку дисконтирования нужно использовать в этих случаях и написано ли что-то в МСФО по этому поводу? На эти вопросы я постараюсь ответить в будущих публикациях на данном ресурсе.

Ставка дисконтирования на 2015 год

Среди поисковых запросов в яндексе и в гугле этот запрос занимает далеко не последнее место. Интересно, что хотят найти люди в Интернете, задавая в поиске эту фразу?

Ставка дисконтирования для анализа инвестиционных проектов должна рассчитываться на индивидуальной основе для каждого инвестора, а, возможно, и для каждого проекта (при условии его целевого финансирования). Надеюсь, что данная статья поможет кому-то хотя бы понять направление, в котором надо действовать при выборе ставки дисконтирования для своих будущих проектов. Конечно, на ее величину влияет общее состояние экономики и уровень процентных ставок в государстве, который прямо зависит от ставки рефинансирования Центробанка. Но никто не скажет вам и не решит за вас, какую ставку дисконтирования вы должны использовать в 2015 году для анализа своих будущих инвестиций. В вопросах денег так же, как и в вопросах любви, лучше разбираться самостоятельно.

Надеюсь, что данная статья поможет кому-то хотя бы понять направление, в котором надо действовать при выборе ставки дисконтирования для своих будущих проектов. Конечно, на ее величину влияет общее состояние экономики и уровень процентных ставок в государстве, который прямо зависит от ставки рефинансирования Центробанка. Но никто не скажет вам и не решит за вас, какую ставку дисконтирования вы должны использовать в 2015 году для анализа своих будущих инвестиций. В вопросах денег так же, как и в вопросах любви, лучше разбираться самостоятельно.

В любом деле успех кроется в серьезной аналитической работе и в грамотном просчете вариантов.

Другие статьи из рубрики «Финансы»:

- Формула аннуитета. Вечная рента. Это надо знать каждому! (не для банкиров)

- Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно.

- Формула расчета NPV инвестиционного проекта. Это просто.

- Внутренняя норма доходности.

Формула расчета IRR инвестиционного проекта

Формула расчета IRR инвестиционного проекта - Сравнение NPV и IRR. Модифицированная внутренняя норма доходности MIRR

Вернуться на главную страницу

Почему важно не использовать бета-версию при расчете WACC – Финансовая энциклопедия

Компании и инвесторы анализируют средневзвешенную стоимость капитала (WACC), чтобы оценить прибыль, которую необходимо получить фирме для выполнения всех своих обязательств по капиталу, включая обязательства кредиторов и акционеров. Бета критически важна для расчетов WACC, поскольку помогает «взвесить» стоимость собственного капитала с учетом риска. WACC рассчитывается как:

WACC = (вес капитала) x (стоимость капитала) + (вес долга) x (стоимость долга).

Однако, поскольку не все обязательства по капиталу связаны с долгом (и, следовательно, с риском дефолта или банкротства ), для сравнения различных обязательств требуется расчет бета-версии, который не учитывает влияние долга. Этот процесс называется «отменой бета-тестирования».

Что такое Levered Beta?

Бета-коэффициент капитала – это волатильность акций компании по сравнению с более широким рынком. Бета, равная 2, теоретически означает, что акции компании в два раза более волатильны, чем рынок в целом. Номер, который отображается на большинстве финансовых сайтов, таких как Yahoo! или Google Finance – это бета-версия с рычагами.

Рыночная бета-версия характеризуется двумя компонентами риска: коммерческим и финансовым. Бизнес-риск включает проблемы, специфичные для компании, а финансовый риск связан с задолженностью или заемным плечом. Если у компании нулевой долг, то бета-коэффициент без рычага и с рычагом равны.

Отмена бета-версии

Расчеты WACC включают в себя бета-коэффициент с рычагом и без него, но это делается на разных этапах расчета. Безрычажная бета показывает волатильность доходности без финансового рычага. Безрычажная бета известна как бета актива, а бета-версия с левериджем известна как бета капитала. Безрычажная бета рассчитывается как:

Безрычажная бета = Левереджная бета / [1 + (1 – Ставка налога) * (Долг / Капитал)]

Безрычажная бета – это, по сути, безрычажная средневзвешенная стоимость. Это то, какой была бы средняя стоимость без использования заемных средств или кредитного плеча. Для учета компаний с разной задолженностью и структурой капитала необходимо отключить бета-тестирование. Затем это число используется для определения стоимости собственного капитала.

Это то, какой была бы средняя стоимость без использования заемных средств или кредитного плеча. Для учета компаний с разной задолженностью и структурой капитала необходимо отключить бета-тестирование. Затем это число используется для определения стоимости собственного капитала.

Чтобы рассчитать безрычажную бета-версию, инвестор должен собрать список сопоставимых бета-версий компании, взять среднее значение и перенастроить его на основе структуры капитала компании, которую он анализирует.

Перенос бета-версии

После обнаружения безрычажной бета-версии WACC затем переводит ее на реальную или идеальную структуру капитала. Идеальная структура капитала играет важную роль при покупке компании, а это означает, что структура капитала изменится. Повторное использование бета-версии выполняется следующим образом:

Рыночная бета = безрычажная бета * [1 + (1 – Ставка налога) * (Долг / Капитал)]

В некотором смысле, в расчетах были разбиты все капитальные обязательства фирмы, а затем они собраны заново, чтобы понять относительное влияние каждой части. Это позволяет компании понять стоимость собственного капитала, показывая, сколько процентов компания должна платить за каждый доллар финансирования. WACC очень полезен при определении возможности будущего увеличения капитала.

Это позволяет компании понять стоимость собственного капитала, показывая, сколько процентов компания должна платить за каждый доллар финансирования. WACC очень полезен при определении возможности будущего увеличения капитала.

Пример неуправляемой бета-версии

Компания ABC пытается определить стоимость собственного капитала. Компания работает в строительном бизнесе, где, исходя из списка сопоставимых фирм, средний коэффициент бета составляет 0,9. У сопоставимых фирм среднее отношение долга к собственному капиталу составляет 0,5. Компания ABC имеет отношение долга к собственному капиталу 0,25 и ставку налога 30%.

Безрычажная бета рассчитывается следующим образом:

0,67 = 0,9 / [1 + (1–0,3) * (0,5)]

Затем, чтобы изменить бета-коэффициент, мы рассчитываем бета-коэффициент, используя указанную выше бета-коэффициент без рычага и соотношение заемных и собственных средств компании:

0,79 = 0,67 * [1 + (1–0,3) * (0,25)]

Теперь компания будет использовать приведенную выше величину бета-коэффициентов с рычагами, а также безрисковую ставку и премию за рыночный риск для расчета стоимости собственного капитала.

Формула WACC Excel: обзор, расчет и пример

Оглавление

Содержание

Расчет WACC в Excel

Пример WACC

Часто задаваемые вопросы по WACC

WACC важен как для инвесторов, так и для компаний

По

Команда Инвестопедии

Полная биография

Участники Investopedia имеют разный опыт работы, и за более чем 20 с лишним лет свой вклад внесли тысячи опытных писателей и редакторов.

Узнайте о нашем редакционная политика

Обновлено 12 апреля 2022 г.

Рассмотрено

Шарлин Райнхарт

Рассмотрено Шарлин Райнхарт

Полная биография

Шарлин Райнхарт — эксперт в области бухгалтерского учета, банковского дела, инвестиций, недвижимости и личных финансов. Она является CPA, CFE, председателем индивидуального налогового комитета Illinois CPA Society и была признана одной из 50 лучших женщин-бухгалтеров по версии Practice Ignition. Она является основателем Wealth Women Daily и автором.

Она является CPA, CFE, председателем индивидуального налогового комитета Illinois CPA Society и была признана одной из 50 лучших женщин-бухгалтеров по версии Practice Ignition. Она является основателем Wealth Women Daily и автором.

Узнайте о нашем Совет по финансовому обзору

Средневзвешенная стоимость капитала (WACC) — это финансовый показатель, который показывает, какова общая стоимость капитала для фирмы. Вместо того, чтобы быть продиктованным руководством компании, WACC определяется внешними участниками рынка и сигнализирует о минимальной прибыли, которую корпорация получит от существующей базы активов. Компании, которые не демонстрируют привлекательный номер WACC, могут потерять свои источники финансирования, которые, вероятно, вложат свой капитал в другое место.

Ключевые выводы

- Средневзвешенная стоимость капитала (WACC) — это финансовый показатель, который показывает, какова общая стоимость капитала для фирмы.

- Стоимость капитала – это процентная ставка, выплачиваемая по средствам, используемым для финансирования операций, плюс стоимость собственного капитала, возвращаемого инвесторам в виде чистой прибыли.

- Компании финансируют свою деятельность либо за счет заемных средств, либо за счет собственного капитала, где каждый источник имеет свою собственную стоимость.

- Компании без привлекательного номера WACC рискуют потерять свои источники финансирования, которые, скорее всего, принесут свои доллары в другом месте.

- WACC — это отраслевая метрика; наиболее полезно сравнивать расчеты между компаниями в одном и том же секторе.

Все компании должны финансировать свою деятельность, и это финансирование осуществляется либо за счет долга, собственного капитала, либо их комбинации. Каждый источник имеет определенную стоимость, связанную с ним. При анализе различных вариантов финансирования расчет WACC предоставляет компании стоимость финансирования, которая затем используется для дисконтирования проекта или бизнеса в модели оценки.

Формула WACC

WACC рассчитывается по следующему уравнению:

WACC: (% Доля капитала * Стоимость капитала) + (% Доля долга * Стоимость долга * (1 — Налоговая ставка))

Доля собственного капитала и доля долга находятся путем деления общих активов компании на каждый соответствующий счет. Поскольку все активы финансируются за счет собственного или заемного капитала, общий капитал плюс общие обязательства должны равняться 100%. Это предполагает, что любые операционные обязательства, такие как кредиторская задолженность, исключены.

Поскольку все активы финансируются за счет собственного или заемного капитала, общий капитал плюс общие обязательства должны равняться 100%. Это предполагает, что любые операционные обязательства, такие как кредиторская задолженность, исключены.

Стоимость собственного капитала — это доход, который инвестор требует за владение акциями компании. Это, если часто распределяется в качестве дивидендов собственности от прибыли компании. Стоимость долга — это преобладающая процентная ставка, взимаемая кредитором. По мере увеличения долга компании ставка, взимаемая кредитором, вероятно, увеличится, поскольку профиль риска компании также увеличится. Проценты, начисляемые на долг, оказывают влияние на налоговый щит, поэтому стоимость долга уменьшается за счет потенциальных налоговых льгот.

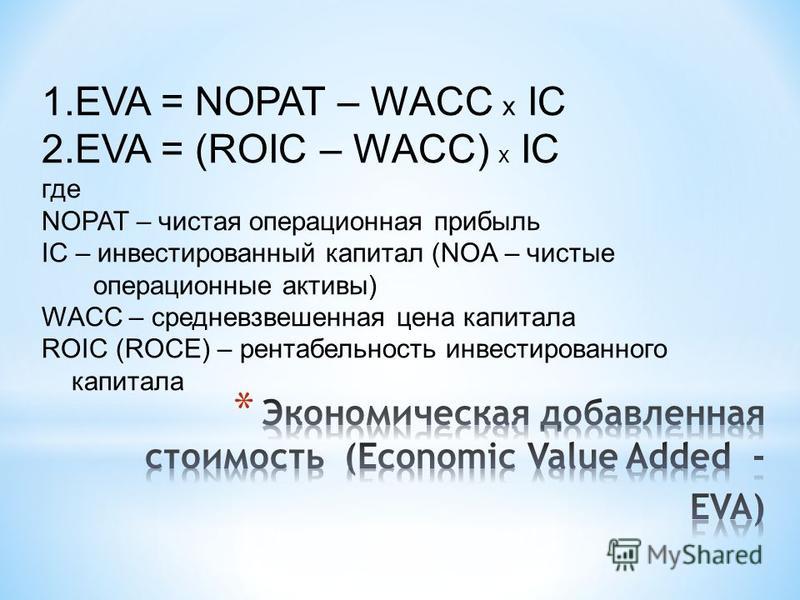

Корпорации полагаются на цифры WACC, чтобы определить, какие проекты стоят внимания. Проекты с прогнозируемой доходностью выше, чем расчеты WACC, являются прибыльными, в то время как проекты с доходностью ниже WACC приносят меньше, чем стоимость финансирования, используемого для запуска проекта.

Расчет WACC в Excel

Вычисление WACC является относительно простым упражнением. Как и в большинстве случаев финансового моделирования, самым сложным аспектом является получение правильных данных для включения в модель.

Получите соответствующую финансовую информацию о компании, для которой вы хотите рассчитать WACC. Вам понадобится балансовый отчет компании, и вам необходимо перенести собственный капитал компании и долг компании в Excel. Вам также потребуется общедоступная информация, а также информация о годовом отчете за предыдущий год.

Определить отношение долга к собственному капиталу. Разделите каждую категорию на сумму двух категорий. Чтобы найти пропорцию собственного капитала, разделите общий собственный капитал на сумму общего собственного капитала и общего дет. В качестве альтернативы разделите общий долг на сумму общего капитала и общего долга, чтобы найти пропорцию долга.

Определить стоимость собственного капитала.

Стоимость собственного капитала определяется путем деления дивидендов компании на акцию на текущую рыночную стоимость акций. Затем, если применимо, добавьте темпы роста дивидендов.

Стоимость собственного капитала определяется путем деления дивидендов компании на акцию на текущую рыночную стоимость акций. Затем, если применимо, добавьте темпы роста дивидендов.Умножьте долю собственного капитала (Шаг 2) на стоимость собственного капитала (Шаг 3). Это пропорциональная стоимость собственного капитала компании.

Определить стоимость долга. Это преобладающая процентная ставка, требуемая кредиторами в обмен на выдачу кредитов. Процентная ставка будет варьироваться от компании к компании из-за различных уровней риска.

Определить налоговую ставку компании. Это можно оценить, просматривая годовые отчеты за предыдущий год или определяя самые последние налоговые таблицы для компаний.

Умножьте долю долга (Шаг 2) на стоимость долга (Шаг 5). Затем умножьте это произведение на (1 — налоговая ставка). Это пропорциональная стоимость долга компании.

Добавьте Шаг 4 и Шаг 7.

Это взвешенная стоимость капитала для всей компании.

Это взвешенная стоимость капитала для всей компании.

Пример WACC

На следующем рисунке показаны данные, необходимые для оценки WACC компании:

Опять же, большая часть этой информации получена из внешних отчетов. Остатки на счетах находятся в балансе компании. Стоимость долга после уплаты налогов может быть получена из информации о долге, содержащейся в документах компании. После настройки рабочей книги Excel вы можете легко рассчитать будущие значения WACC, изменив любую входную переменную.

Высокий WACC против низкого WACC

Каждый WACC может быть высоким или низким в зависимости от отрасли. Некоторые сектора, такие как начинающие технологические компании, зависят от привлечения капитала через акции, в то время как другие сектора, такие как недвижимость, имеют залог для получения более дешевого долга.

Высокие расчеты WACC означают, что компания платит больше за полученное финансирование. Это часто означает, что компания более рискованна, поскольку кредиторы взимают более высокие проценты или инвесторы требуют более высокой прибыли за риск, который они берут на себя. Низкие расчеты WACC означают, что компания может быть более стабильной, устоявшейся или более безопасной: инвесторы и кредиторы взимают с компании меньшую плату за средства.

Низкие расчеты WACC означают, что компания может быть более стабильной, устоявшейся или более безопасной: инвесторы и кредиторы взимают с компании меньшую плату за средства.

Что вам говорит WACC?

WACC показывает смешанные средние затраты компании на внешнее финансирование. Это единая ставка, которая сочетает в себе затраты на привлечение капитала и затраты на привлечение заемного финансирования.

Что означает высокий WACC?

Высокий WACC означает, что компании дороже выпускать дополнительные акции или привлекать средства за счет заемных средств. Более высокие расчеты WACC часто означают, что компания более рискованна для инвестиций, поскольку инвесторы и кредиторы требуют более высокой доходности в обмен на более высокий риск.

Какая формула для WACC?

Формула WACC представляет собой пропорциональную стоимость собственного капитала в сочетании с пропорциональной стоимостью долга (после учета налоговых льгот):

WACC: (% доля собственного капитала * стоимость собственного капитала) + (% доля долга * стоимость долга * (1 — Налоговая ставка))

Определение стоимости собственного капитала, формула и пример

Оглавление

Содержание

Какова стоимость собственного капитала?

Формула стоимости собственного капитала

Что он может вам сказать

Особые соображения

Стоимость собственного капитала и стоимость капитала

По

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 31 августа 2021 г.

Рассмотрено

Джанет Берри-Джонсон

Рассмотрено Джанет Берри-Джонсон

Полная биография

Джанет Берри-Джонсон — дипломированный бухгалтер с 10-летним опытом работы в области бухгалтерского учета. Она пишет о подоходном налоге и бухгалтерском учете малого бизнеса.

Узнайте о нашем Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — исследователь, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в государственном университете Бриджуотер и работала над печатным контентом для владельцев бизнеса, национальных брендов и крупных изданий.

Она имеет степень бакалавра финансов в государственном университете Бриджуотер и работала над печатным контентом для владельцев бизнеса, национальных брендов и крупных изданий.

Узнайте о нашем редакционная политика

Инвестопедия / Нез Риаз

Какова стоимость собственного капитала?

Стоимость собственного капитала — это доход, который требуется компании, чтобы решить, соответствуют ли инвестиции требованиям по доходности капитала. Фирмы часто используют его в качестве порогового значения бюджета капиталовложений для требуемой нормы прибыли. Стоимость акционерного капитала фирмы представляет собой компенсацию, которую рынок требует в обмен на владение активом и принятие на себя риска, связанного с владением. Традиционной формулой стоимости собственного капитала является модель капитализации дивидендов и модель оценки капитальных активов (CAPM).

Ключевые выводы

- Стоимость собственного капитала — это доход, который требуется компании для инвестиций или проекта, или доход, который требуется физическому лицу для инвестиций в акционерный капитал.

- Для расчета стоимости собственного капитала используется либо модель капитализации дивидендов, либо модель CAPM.

- Недостаток модели капитализации дивидендов, несмотря на ее простоту и легкость расчета, заключается в том, что она требует, чтобы компания выплачивала дивиденды.

- Стоимость капитала, обычно рассчитываемая с использованием средневзвешенной стоимости капитала, включает как стоимость собственного капитала, так и стоимость заемных средств.

Стоимость собственного капитала

Формула стоимости собственного капитала

Используя модель капитализации дивидендов, стоимость собственного капитала составляет:

Стоимость капитала знак равно ДПС ЦМВ + ГРД куда: ДПС знак равно дивиденды на акцию, на следующий год ЦМВ знак равно текущая рыночная стоимость акций ГРД знак равно темпы роста дивидендов \begin{align} &\text{Стоимость капитала} = \frac { \text{DPS} }{ \text{CMV} } + \text{GRD} \\ &\textbf{где:} \\ &\text {DPS} = \text{дивиденды на акцию, за следующий год} \\ &\text{CMV} = \text{текущая рыночная стоимость акций} \\ &\text{GRD} = \text{темп роста дивидендов} \\ \конец{выровнено} Стоимость капитала = CMVDPS+GRD, где: DPS = дивиденды на акцию, на следующий год CMV = текущая рыночная стоимость акцийGRD = темпы роста дивидендов

О чем может рассказать стоимость собственного капитала

Стоимость собственного капитала относится к двум отдельным понятиям, в зависимости от вовлеченной стороны. Если вы инвестор, стоимость собственного капитала — это норма прибыли, требуемая от инвестиций в собственный капитал. Если вы компания, стоимость собственного капитала определяет требуемую норму прибыли на конкретный проект или инвестиции.

Компания может привлечь капитал двумя способами: заемным или собственным. Долг дешевле, но компания должна его вернуть. Собственный капитал не нужно погашать, но обычно он стоит дороже, чем заемный капитал, из-за налоговых преимуществ процентных платежей. Поскольку стоимость собственного капитала выше, чем долга, он обычно обеспечивает более высокую норму прибыли.

Особые указания

Модель капитализации дивидендов можно использовать для расчета стоимости собственного капитала, но она требует, чтобы компания выплачивала дивиденды. Расчет основан на будущих дивидендах. Теория, лежащая в основе уравнения, заключается в том, что обязательство компании по выплате дивидендов — это стоимость выплаты акционерам и, следовательно, стоимость акционерного капитала. Это ограниченная модель в интерпретации затрат.

Это ограниченная модель в интерпретации затрат.

Однако модель ценообразования капитальных активов может использоваться для любых акций, даже если компания не выплачивает дивиденды. Тем не менее, теория CAPM более сложна. Теория предполагает, что стоимость собственного капитала основана на волатильности акции и уровне риска по сравнению с общим рынком.

Формула CAPM:

Стоимость собственного капитала = Безрисковая норма прибыли + Бета × (Рыночная норма прибыли — Безрисковая норма прибыли)

В этом уравнении безрисковая ставка — это норма прибыли, выплачиваемая по безрисковым инвестициям, таким как казначейские облигации. Бета — это мера риска, рассчитываемая как регрессия цены акций компании. Чем выше волатильность, тем выше бета и относительный риск по сравнению с общим рынком.

Рыночная норма доходности – это средняя рыночная ставка. Как правило, компания с высоким бета-коэффициентом, то есть компания с высокой степенью риска, будет иметь более высокую стоимость собственного капитала.

Стоимость собственного капитала может означать две разные вещи, в зависимости от того, кто его использует. Инвесторы используют его в качестве эталона для инвестиций в акции, а компании используют его для проектов или связанных с ними инвестиций.

Стоимость собственного капитала и стоимость капитала

Стоимость капитала — это общая стоимость привлечения капитала с учетом как стоимости собственного капитала, так и стоимости долга. Стабильная, хорошо работающая компания, как правило, будет иметь более низкую стоимость капитала. Чтобы рассчитать стоимость капитала, стоимость собственного капитала и стоимость долга должны быть взвешены, а затем сложены. Стоимость капитала обычно рассчитывается с использованием средневзвешенной стоимости капитала.

Сколько стоит собственный капитал?

Стоимость собственного капитала — это доход, который компания должна получить в обмен на данную инвестицию или проект. Например, когда компания решает, брать ли ей новое финансирование, стоимость акционерного капитала определяет прибыль, которую компания должна получить, чтобы оправдать новую инициативу. Компании обычно используют два способа привлечения средств: за счет долга или собственного капитала. Каждый из них имеет различные затраты и нормы прибыли.

Как рассчитать стоимость собственного капитала?

Существует два основных способа расчета стоимости собственного капитала. Модель капитализации дивидендов берет дивиденды на акцию (DPS) за следующий год, деленные на текущую рыночную стоимость (CMV) акции, и добавляет это число к темпу роста дивидендов (GRD), где Стоимость собственного капитала = DPS ÷ CMV + ГРД. И наоборот, модель ценообразования капитальных активов (CAPM) оценивает, справедливо ли оцениваются инвестиции, учитывая их риск и временную стоимость денег по отношению к их ожидаемой доходности. В соответствии с этой моделью стоимость собственного капитала = безрисковая норма прибыли + бета × (рыночная норма прибыли — безрисковая норма прибыли).

Что является примером стоимости собственного капитала?

Предположим, что компания А торгуется на S&P 500 с доходностью 10%.

Об авторе