Расчетная прибыль: Прибыль расчетная — Энциклопедия по экономике

Средняя расчетная прибыль

Средняя расчетная прибыль – показатель, отражающий норму прибыли на инвестиции в течение определенного периода.

Как определяется средняя расчетная прибыль?

Есть несколько факторов, которые должны учитываться при определении средней расчетной прибыли, чтобы этот показатель оказался полезным сразу с нескольких точек зрения.

- Прежде всего в процессе вычисления средней расчетной прибыли необходимо учитывать расходы, связанные с инвестициями.

- После того как балансовая стоимость и амортизация оказываются учтенными, следующий необходимый фактор – общий доход, который принес актив за рассматриваемый период времени. Обязательно следует вычесть все налоги, которые предприниматель выплачивает с дохода. Учет общего дохода за вычетом налогов позволит инвестору точнее спрогнозировать прибыль, которую он получит в рамках инвестиционной стратегии.

- После того как при расчете будет учтен доход минус налог, необходимо разделить это значение на среднюю балансовую стоимость, которая была посчитана ранее.

Для чего нужно считать среднюю расчетную прибыль?

Есть несколько причин, по которым показатель средней расчетной прибыли может быть полезен для инвестора. Благодаря этому показателю инвестор может понять реальную ценность актива, что позволит ему сделать вывод, стоит ли покупать дополнительные единицы или лучше сократить потери и предпочесть вложения в другие объекты. Однако вычисление средней расчетной прибыли всего за один период не даст инвестору никакой ценной информации – отслеживать этот показатель следует в динамике за 3-4 периода.

Знание величины средней расчетной прибыли будет полезным для инвестора, собирающего продать имеющийся актив. Информация о том, что актив прибылен уже в течение нескольких периодов, используется для стимулирования потенциальных покупателей.

Добавление работ и материалов в заказ

Добавить работы и материалы можно только в созданный заказ. Для этого необходимо сделать следующее:

Для этого необходимо сделать следующее:

Шаг 1. Перейдите в заказ

В окне заказа сразу будет открыта вкладка “Работы и материалы”. Сверху по умолчанию указан исполнитель, который был назначен ответственным на вкладке “Информация о заказе”. Это означает, что именно под этим исполнителем будут добавлены работы и запчасти в заказ и именно ему пойдет начисление зарплаты, если оно установлено в диалоговом окне сотрудника.

Вы можете изменить исполнителя на другого сотрудника, при этом ответственным останется тот, который указан на вкладке “Информация о заказе”. То есть в печатных документах будет отображаться только Ответственный исполнитель, а не все исполнители, которые выполняли работы в заказе.

Также в РемОнлайн есть возможность добавить несколько исполнителей работ в один заказ. Для этого на вкладке “Работы и материалы”, перед добавлением работы/запчасти, укажите нужного сотрудника в поле “Исполнитель”.

Шаг 2. Добавьте работы в заказ

Добавление работ в РемОнлайн осуществляется несколькими способами.

Важно: если у вас настроена и подключена интеграция с фискальным устройством, то для каждой добавленной работы будет передан признак “Услуга” или “Работа” в фискальном чеке. Признак зависит от типа услуги, который вы можете установить в окне редактирования.

Создание новой работы, которой нет в Перечне работ и услуг:- в поле “Выполненная работа” напишите название работы и нажмите на кнопку “Добавить как работу” или “Добавить как услугу”;

- укажите необходимую информацию о работе, при необходимости отметьте чекбокс “Сохранить в Перечень услуг” и нажмите на кнопку “Сохранить”.

Нужно сделать следующее:

- в поле “Выполненные работы” нажмите на стрелку, чтобы открыть перечень услуг, и выберите нужную работу / услугу;

- также вы можете воспользоваться поиском от 3-х символов в поле “Выполненные работы”, чтобы быстрее выбрать нужную работу;

- если у работы (услуги) есть штрихкод, то можно отсканировать его в поле “Выполненные работы”.

Рассмотрим, что можно сделать с добавленной работой.

1. Добавить комментарий к конкретной работе, нажав на значок “(…)” под названием.

2. Просмотреть срок гарантии на конкретную работу, наведя курсор на значок Щита. Нажмите на Щит, чтобы изменить срок гарантии.

3. Просмотреть и изменить количество работы, которое может быть не только целым, но и дробным числом.

К примеру, вы проводите нестандартную работу, которая в 1,5 раза объемнее обычной. Для таких случаев можно установить количество — 1,5. Сумма работы при этом пропорционально изменится.

4. В колонке “Цена” указана стоимость работы за одну единицу.

5. В колонке “Сумма” указана общая стоимость работы.

При наведении курсора на цену или сумму можно увидеть себестоимость. В колонке “Цена” отображается себестоимость за единицу работы, в колонке “Сумма” — общая себестоимость работы.

Чтобы отредактировать или удалить добавленную работу, нажмите на значок карандаша или корзины соответственно.

Также, в окне редактирования можно задать скидку на конкретную работу и изменить Исполнителя этой работы.

Шаг 3. Добавить материал/запчасть в заказ

Добавление запчастей в заказ осуществляется несколькими способами.

Важно: если у вас настроена и подключена интеграция с фискальным устройством, то для каждой добавленной запчасти будет передан признак “Товар” в фискальном чеке.

Добавление запчасти со складаНужно сделать следующее:

- нажмите на кнопку “Выбрать со склада”;

- укажите тип цены;

- в открывшемся диалоговом окне введите название, штрихкод, код или артикул товара;

При сканировании штрихкода РемОнлайн проверяет, если такой товар уже есть в таблице, то его количество увеличится на единицу. Таким образом, если просканировать штрихкод товара трижды, в таблице этот товар будет в количестве 3 штуки.

- укажите количество товара (если не используете сканер штрихкода) и нажмите на кнопку “Сохранить”;

- при необходимости добавьте еще товары/запчасти и нажмите на кнопку “Списать”.

Важно: при добавлении запчастей и товаров в заказ этим способом, автоматически происходит списание со склада. Этим способом невозможно добавить товар, которого нет на складе или у него нулевой остаток.

Добавление запчасти, которой нет на складе или у нее нулевой остатокНужно сделать следующее:

- в поле “Выполненная работа” напишите название запчасти и нажмите на кнопку “Добавить как материал”;

- укажите необходимую информацию о запчасти и нажмите на кнопку “Сохранить”;

Важно: информация о добавленной таким способом запчасти будет учитываться только при расчете зарплаты и прибыли по заказу. Это связано с тем, что запчасть не была оприходована на склад, поэтому по ней не может вестись складской учет.

Также как и с работой, добавленную запчасть можно редактировать:

- Добавить комментарий к конкретной запчасти, нажав на значок “(…)” под названием.

- Просмотреть срок гарантии на конкретную запчасть, наведя курсор на значок Щита. Нажмите на Щит, чтобы изменить срок гарантии.

- Просмотреть количество добавленных запчастей. Для товаров со склада, чтобы изменить количество, нужно удалить текущую позицию и добавить заново с корректным количеством. Изменить количество прямо в окне редактирования можно товарам, добавленным через поле “Выполненные работы”, так как они добавлены не со склада.

- В колонке “Цена” указана стоимость запчасти за одну единицу.

- В колонке “Сумма” указана общая стоимость запчастей.

При наведении курсора на цену или сумму можно увидеть себестоимость. В колонке “Цена” отображается средняя себестоимость за единицу запчасти, в колонке “Сумма” — общая себестоимость запчастей.

Чтобы отредактировать или удалить добавленную запчасть, нажмите на значок карандаша или корзины соответственно.

Также, в окне редактирования можно задать скидку на конкретную запчасть и изменить Исполнителя, который добавил ее в заказ.

Шаг 4. Добавьте общую скидку на весь заказ

Для этого нажмите на “Итого скидка” и введите сумму или процент скидки.

Вы можете выбрать “Скидка за счет компании” или “Скидка”. По умолчанию установлено значение, которое вы указали на странице “Настройки > Цены и скидки”.

При добавлении работ и материалов в заказ, у вас есть возможность видеть расчетную прибыль. С помощью этого отображения можно регулировать размер скидки для клиента, чтобы избежать минусовой прибыли по заказу.

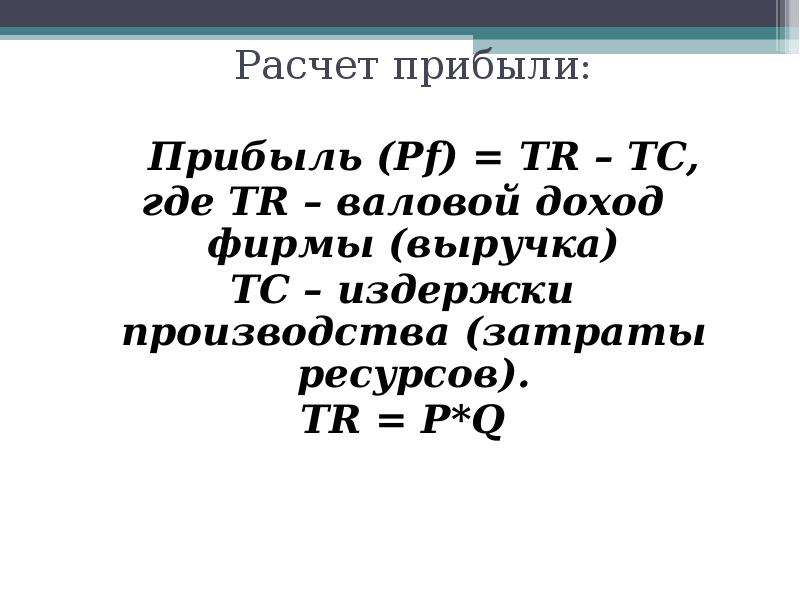

Расчетная прибыль считается по формуле: Сумма заказа — Общая себестоимость работ и запчастей.

Обратите внимание, что расчетная прибыль не учитывает возможные начисления зарплаты сотрудников.

Если скидка от компании указывается в числовом значении, то указанная сумма вычитается из расчетной прибыли.

Если скидка от компании указывается в %, то показатель рассчитывается как: Расчетная прибыль * (100% — Х), где Х — процентное значение скидки.

Если указывается просто скидка (как персональная, а не за счет компании), то она не учитывается в показателе “Расчетная прибыль”.

Отображение расчетной прибыли регулируется правом “Может видеть расчетную прибыль” в настройках роли сотрудников.

Расчетная прибыль не отображается в закрытых заказах, то есть в заказах со статусами из группы “Закрытые успешно” и “Закрытые неуспешно”. После закрытия заказа вы можете сформировать отчет “Прибыль по заказам” и увидеть итоговую прибыль по заказу, с учетом зарплаты сотрудникам.

Шаг 5. Заполните поля “Заметки исполнителя” и “Вердикт / Рекомендации клиенту”

Информацию из этих полей можно отображать в печатных документах или оповещениях для сотрудников и клиентов.

Шаг 6. Нажмите на кнопку “Сохранить”

Готово! Теперь Вы знаете как добавлять работы и запчасти в заказ 👍

А в этой статье вы можете узнать все о закрытии заказа в РемОнлайн.

★ Расчетная прибыль формула | Информация

Пользователи также искали:

чистая прибыль, как рассчитать прибыль формула, расчетная прибыль определяется как, экономика, валовая, как рассчитать, чистая, предприятия, определяется как, расчет прибыли онлайн, прибыль формула экономика, валовая прибыль, как рассчитать прибыль формула, чистая прибыль формула, чистая прибыль, прибыль предприятия формула, расчетная прибыль определяется как, прибыль расчетная, расчетная прибыль, прибыль, формула, прибыли, расчетная, прибыль формула, формуле, формулы, расчетная прибыль формула, формула прибыли, расчетную, расчетные, расчетная формула, расчетной, расчетной формулы,

ФАС России от 18.

07.2018 N ВК/55514/18

07.2018 N ВК/55514/18 ФЕДЕРАЛЬНАЯ АНТИМОНОПОЛЬНАЯ СЛУЖБА

ПИСЬМО

от 18 июля 2018 г. N ВК/55514/18

В целях разъяснения норм действующего законодательства в области государственного регулирования тарифов в сферах теплоснабжения, водоснабжения и водоотведения по учету в регулируемых тарифах расчетной предпринимательской прибыли ФАС России сообщает следующее.

В соответствии с пунктом 2 Основ ценообразования в сфере теплоснабжения, утвержденных постановлением Правительства Российской Федерации от 22.10.2012 N 1075 (далее — Основы ценообразования N 1075), под расчетной предпринимательской прибылью регулируемой организации понимается величина, учитываемая при определении необходимой валовой выручки регулируемой организации при расчете тарифов с применением метода экономически обоснованных расходов (затрат) или метода индексации установленных тарифов на период регулирования (на каждый год долгосрочного периода регулирования в случае установления тарифов с применением метода индексации), остающаяся в распоряжении регулируемой организации и расходуемая по ее усмотрению.

При этом в соответствии с пунктом 2 Основ ценообразования в сфере водоснабжения и водоотведения, утвержденных постановлением Правительства Российской Федерации от 13.05.2013 N 406 (далее — Основы ценообразования N 406), величина расчетной предпринимательской прибыли учитывается только при определении с применением метода экономически обоснованных затрат или метода индексации необходимой валовой выручки гарантирующей организации.

Включение расчетной предпринимательской прибыли в необходимую валовую выручку регулируемой организации в сфере теплоснабжения, гарантирующей организации в сфере водоснабжения и водоотведения при применении метода экономически обоснованных расходов (затрат) и метода индексации установленных тарифов предусмотрено пунктами 32, 71 Основ ценообразования N 1075 и пунктами 38, 74 Основ ценообразования N 406 соответственно.

Особенности определения расчетной предпринимательской прибыли при применении метода экономически обоснованных расходов (затрат) и метода индексации установленных тарифов в сфере теплоснабжения/сфере водоснабжения и водоотведения установлен пунктами 48(1), 48(2) и 74(1) Основ ценообразования N 1075 и пунктами 47(1), 47(2) и 78(1) Основ ценообразования N 406 соответственно.

В соответствии с пунктом 74(1) Основ ценообразования N 1075 и пунктом 78(1) Основ ценообразования N 406 при применении метода индексации установленных тарифов расчетная предпринимательская прибыль регулируемой организации в сфере теплоснабжения/гарантирующей организации в сфере водоснабжения и водоотведения определяется в размере 5 процентов текущих расходов на каждый год долгосрочного периода регулирования (за исключением расходов на топливо, расходов на приобретение тепловой энергии (теплоносителя) и услуг по передаче тепловой энергии (теплоносителя), расходов на выплаты по договорам займа и кредитным договорам, включая возврат сумм основного долга и процентов по ним), и расходов на амортизацию основных средств и нематериальных активов.

В силу пункта 52 Основ ценообразования N 1075 и пунктом 80 Основ ценообразования N 406 орган регулирования ежегодно в течение долгосрочного периода регулирования осуществляет корректировку долгосрочного тарифа, ранее установленного на год, следующий за текущим годом, в соответствии с методическими указаниями с учетом отклонения значений параметров регулирования деятельности регулируемой организации за истекший период регулирования от значений таких параметров, учтенных при расчете долгосрочных тарифов, за исключением долгосрочных параметров регулирования.

При этом порядок корректировки долгосрочного тарифа в сфере теплоснабжения/сфере водоснабжения и водоотведения предусмотрен пунктами 49 — 57 Методических указаний по расчету регулируемых цен (тарифов), утвержденных Приказом ФСТ России от 13.06.2013 N 760-э (далее — Методические указания N 760-э), и пунктами 90 — 95 Методических указаний по расчету регулируемых тарифов в сфере водоснабжения и водоотведения, утвержденных приказом ФСТ России от 27.12.2013 N 1746-э (далее — Методические указания N 1746-э).

Обращаем внимание, что в соответствии с формулой 20 пункта 49 Методических указаний N 760-э при корректировке плановой необходимой валовой выручки на каждый i-й год до конца долгосрочного периода регулирования корректировка планового значения расчетной предпринимательской прибыли не предусмотрена. Корректировка планового значения расчетной предпринимательской прибыли также не предусмотрена Методическими указаниями N 1746-э.

Таким образом, расчетная предпринимательская прибыль включается в состав необходимой валовой выручки регулируемой организации до начала долгосрочного периода регулирования в размере, определенном в соответствии с Основами ценообразования N 1075 и Основами ценообразования N 406, и в течение долгосрочного периода регулирования не корректируется.

Дополнительно обращаем внимание, что компенсация расходов на уплату налога на прибыль в отношении расчетной предпринимательской прибыли осуществляется за счет регулируемой организации, несущей бремя налогоплательщика в соответствии с нормами налогового законодательства Российской Федерации, и не включается в состав расходов, учитываемых при установлении (корректировке) тарифов в сферах теплоснабжения, водоснабжения или водоотведения.

Временно исполняющий

обязанности руководителя

В.Г.КОРОЛЕВ

Отличные результаты Полюса. Прибыль в IV квартале может стать рекордной

Полюс опубликовал операционные результаты за IV квартал и весь 2019 г.

Основные показатели за IV квартал 2019 г.

Общий объем производства золота по сравнению с предыдущим кварталом увеличился на 7%, до 804 тыс. унций. В годовом сопоставлении производство золота Доре и общее производство золота увеличились на 22% и 26% соответственно.

Объем добычи руды составил 19 011 тыс. т, что на 9% больше показателя предыдущего квартала. В годовом сопоставлении вследствие активизации горных работ на Наталке и Вернинском объем добычи увеличился на 58%.

Объем переработки руды составил 11 527 тыс. т и в целом соответствует показателю предыдущего квартала. В годовом сопоставлении объем переработки руды вырос на 24% главным образом благодаря выходу Наталкинской ЗИФ на проектную мощность.

Коэффициент извлечения в квартальном сопоставлении вырос на 1,1 п.п. и составил 83,2%.

Расчетная выручка от продаж золота составила $1 277 млн, увеличившись по сравнению с предыдущим кварталом на 20% при расчетной средневзвешенной цене реализации золота $1 482 за унцию, что соответствует уровню III квартала 2019 г.

Расчетный чистый долг оценивается в $3 285 млн на 31 декабря 2019 года против $3 317 млн на конец предыдущего квартала.

Основные показатели за 2019 г.

Общий объем производства золота в годовом сопоставлении вырос на 16%, до 2 841 тыс. унций, против 2 440 тыс. унций за 2018 г. Это на 1,5% превышает официальный прогноз компании на 2019 г. — 2 800 тыс. унций.

унций, против 2 440 тыс. унций за 2018 г. Это на 1,5% превышает официальный прогноз компании на 2019 г. — 2 800 тыс. унций.

Объем производства золота доре составил 2 847 тыс. унций, что на 16% выше показателя предыдущего года.

Объем добычи руды увеличился в годовом сопоставлении на 54% и составил 66 095 тыс. т, что обусловлено активизацией горных работ на Наталке, Благодатном и Олимпиаде.

Объем переработки руды увеличился в годовом сопоставлении на 16% и составил 44 078 тыс. т. Увеличение связано с производственными результатами, достигнутыми на Наталкинской ЗИФ по завершении выхода на проектную мощность в декабре 2018 г, и реализацией проектов по расширению мощностей на основных активах.

Коэффициент извлечения составил 82,3%, вырос на 1,5 п.п. по сравнению с 2018 г.

Расчетная выручка от продаж золота в сопоставлении с прошлым годом увеличилась на 38% и достигла $3 965 млн при расчетной средневзвешенной цене реализации золота $1 403 за унцию ($1 265 за унцию по итогам 2018 г. ).

).

Павел Грачев, генеральный директор Полюса:

По итогам 2019 г. Полюс продемонстрировал сильные результаты и превысил план производства шестой год подряд. За первый год работы после выхода на проектную мощность Наталка обеспечила 405 тыс. унций золота. Этот фактор имел ключевое значение для общего объема производства — выпуск золота увеличился на 16% г/г, составив 2 841 тыс. унций. Полюс продолжает изучать новые возможности для развития действующих активов.

Недавно мы утвердили план по дальнейшему увеличению производительности на Вернинской ЗИФ — до 3,5 млн т в год. Мы ожидаем, что эта инициатива обеспечит дополнительно около 40 тысяч унций уже в 2021 г. Мы также оцениваем другие возможности для действующих активов и представим подробную информацию в 2020 году после завершения Feasibility Studies. Работы Сухому Логу, одному из крупнейших в мире новых проектов по золотодобыче, ведутся в соответствии с графиком. Полюс завершил комплексную программу разведочного бурения и проводит Pre-Feasibility Study. Его ключевые итоги, а также первая оценка запасов Сухого Лога, ожидаются в 2020 г.

Его ключевые итоги, а также первая оценка запасов Сухого Лога, ожидаются в 2020 г.

Что касается ESG, Полюс присоединился к Глобальному договору ООН, вновь подтвердив свою приверженность устойчивому развитию и социальной ответственности. Рад сказать, что наши успехи были отмечены включением в индекс MSCI Emerging Markets ESG Leaders, а также позволили улучшить рейтинги компании в области устойчивого развития, в том числе SAM и Sustainalytics. Впервые Полюс стал лидером рейтинга экологической прозрачности Всемирного фонда дикой природы (WWF) среди горно-металлургических компаний.

На 2020 г. мы сохраняем наш прогноз по объему производства на уровне примерно 2,8 млн унций золота».

Комментарий Пучкарёва Дмитрия, БКС Брокер:

«Полюс опубликовал сильные операционные результаты, годовой производственный прогноз был превышен на 1,5%. Производство золото в годовом сопоставлении было увеличено на большинстве производственных активов компании. Особенно выделяются результаты Наталки, увеличившей выпуск золота в 5 раз относительно IV квартала 2018 г. Выход ГОКа на проектную мощность обеспечил заметный рост объемов производства.

Особенно выделяются результаты Наталки, увеличившей выпуск золота в 5 раз относительно IV квартала 2018 г. Выход ГОКа на проектную мощность обеспечил заметный рост объемов производства.

Финансовые результаты компании также обещают порадовать инвесторов. Расчетная выручка по итогам IV квартала увеличилась на 67% г/г как за счет увеличения объемов реализации, так и за счет роста цен на золото. Полюс, как один из самых маржинальных представителей отрасли, может по итогам квартала продемонстрировать отличную динамику EBITDA, что увеличит дивидендную базу».

БКС Брокер

Расчётная цена | Аналитика консалтинговой группы JBI Group

По состоянию на 18.03.2011г.

Приказ ФСФР России от 09.11.2010 N 10-65/пз-н, который уже вступил в силу с 01.01.2011 года, утвердил Порядок определения расчетной цены ценных бумаг, не обращающихся на организованном рынке ценных бумаг (далее — Порядок). Указанный порядок разработан в целях реализации положений главы 25 Налогового кодекса Российской Федерации «Налог на прибыль организаций».

Порядок установил способы определения расчетной цены ценных бумаг, не являющихся обращающимися на организованном рынке ценных бумаг (далее — необращающиеся ценные бумаги), а также определил пределы колебаний цены на ценные бумаги.

Положения Порядка по определению расчётной цены касаются таких видов ценных бумаг как обыкновенные и привилегированные акции акционерного общества, обыкновенные акции страховой организации, кредитной организации, акционерного инвестиционного фонда, дисконтного векселя, российской депозитарной расписки, ценной бумаги иностранного эмитента, удостоверяющей права в отношении эмиссионных ценных бумаг российских эмитентов.

Расчетная цена необращающейся ценной бумаги теперь может быть определена:

- исходя их цен продажи таких бумаг на неорганизованном рынке;

- расчётным путём, исходя из финансовых показателей эмитента или доходности бумаги;

- как оценочная стоимость ценной бумаги, определенная оценщиком.

Способы определения расчетной цены необращающихся ценных бумаг, предусмотренные Порядком, а также условия их применения налогоплательщик закрепляет в учетной политике.

От способа оценки зависит, будет ли продавец платить дополнительный налог с прибыли или нет.

Рассматриваемый Порядок определения расчетной цены ценных бумаг, не обращающихся на организованном рынке ценных бумаг, касается организаций, являющихся налогоплательщиками налога на прибыль организаций.

В отношении физических лиц, осуществляющих сделки с ценными бумагами в настоящее время подобного требования по определению расчётной цены ценных бумаг не существует.

Для чего используется расчётная цена ценной бумаги?

Расчётная цена используется при реализации ценных бумаг, не обращающихся на организованном рынке (сделки купли-продажи ценных бумаг). Пунктом 6 статьи 280 НК РФ предусматривается, что фактическая цена сделки принимается для целей налогообложения, если эта цена находится в интервале между минимальной и максимальной ценами, определенными исходя из расчетной цены ценной бумаги и предельного отклонения цен установленного в размере 20 процентов в сторону повышения или понижения от расчетной цены ценной бумаги.

Так, при реализации ценных бумаг по стоимости, превышающей максимальную (расчётную цену плюс 20 %), доход от продажи рассчитывается исходя из фактической выручки (письмо Минфина России от 01.06.10 «03-03-06/1/357).

А при реализации ценных бумаг по стоимости ниже минимальной (расчётная цена минус 20 %) доход от продажи рассчитывается по этой минимальной цене письмо Минфина России от 25.05.10 № 03-03-05/107, от 05.05.10 3 03-03-06/2/84).

Покупатель налогооблагаемую прибыль может уменьшить на фактические расходы, но не выше максимальной расчётной цены. А если бумага приобретена по цене, ниже минимальной расчётной, то для целей налогообложения принимается фактическая цена сделки.

Можно ли прибыль от операций с ценными бумагами уменьшить на сумму убытка от основной деятельности?

Налоговый кодекс не содержит нормы, запрещающей уменьшить доход от операций с ценными бумагами на сумму убытка от основной деятельности. В статье 280 НК РФ есть лишь требование отдельно определить базу по операциям с ценными бумагами.

По данному вопросу есть две точки зрения. Официальная позиция заключается в том, что НК РФ не запрещает уменьшить доход от операций с ценными бумагами на убыток от основной деятельности. (письмо Минфина РФ от 13.11.2010 г № 03-03-06/2/192) В то же время доход от основной деятельности не может быть уменьшен на сумму убытка, полученного от операций с ценными бумагами.

Такой подход нашёл отражение в судебной практике, однако есть примеры судебных решений, в которых высказывается противоположная позиция.

Наталья Чередниченко, руководитель корпоративной практики

Елена Багрова, юрист

Автоматические напоминания, расчетная прибыль — РемОнлайн Обновления – РемОнлайн

Мы постоянно работаем над улучшением и расширением возможностей РемОнлайн и сегодня хотим представить вам новые результаты этой работы:

- напоминания клиентам о предстоящей записи;

- расчетная прибыль в заказах, продажах и счетах;

- интеграция РемОнлайн с онлайн-коннектором ApiX-Drive;

- доступ к звонкам в заказах и клиентах.

Полный список огласили, теперь давайте поговорим о каждом пункте подробнее 👇

Напоминания клиентам о предстоящей записи

Вести предварительную запись важно, но какой в этом толк, если клиенты о ней забывают? Чтобы подобное не случалось, теперь в РемОнлайн на странице «Настройки > Оповещения» можно настроить автоматические напоминания клиентам о предстоящих событиях. Используйте эту возможность, чтобы напоминать им о предстоящем визите курьера или мастера, запланированной записи на СТО.

Напоминания работают с привязкой к полю «Запись клиента» в заказе, а в шаблоне напоминания можно использовать переменные #ДАТА-ЗАКАЗ-ЗАПЛАНИРОВАН-НА, #ДАТА-ЗАКАЗ-ДЛИТЕЛЬНОСТЬ и #ЗАКАЗ-РЕСУРС. Вы можете настраивать отправку напоминаний за оптимальное для вас количество минут, часов и дней. А отправленные напоминания, как и оповещения, отображаются в Ленте событий заказа.

Также мы добавили событие «Время записи изменилось» в настройках оповещений. Как и напоминания, оно работает с привязкой к полю «Запись клиента» в заказе.

Как и напоминания, оно работает с привязкой к полю «Запись клиента» в заказе.

Пошаговую инструкцию по настройке автоматических напоминаний клиентам вы найдете в нашей Базе знаний.

Расчетная прибыль в заказах, продажах и счетах

Скидки – это сильный инструмент для удержания и поощрения клиентов. В то же время важно не перегибать с ними, чтобы компания не работала в убыток. Поэтому, чтобы вам было проще принимать решение о единичной скидке для клиента, в заказах, продажах и счетах появился показатель «Расчетная прибыль».

Этот показатель рассчитывается по формуле (Сумма заказа) – (Себестоимость товаров и услуг). Скидка вычитается только в том случае, если сделана за счет компании.

Логично, что знать расчетную прибыль должен не каждый, поэтому на странице «Настройки > Сотрудники» мы добавили новое право «Может видеть расчетную прибыль» в группе «Общие».

Интеграция с ApiX-Drive

ApiX-Drive – онлайн-коннектор, который позволяет связать РемОнайн с целым рядом самых разнообразных сервисов и систем. Сервис предлагает уже более 130 готовых интеграций, настройка которых интуитивно понятна и не требует дополнительных знаний.

Сервис предлагает уже более 130 готовых интеграций, настройка которых интуитивно понятна и не требует дополнительных знаний.

При помощи этого сервиса, вы сможете выгружать из РемОнлайн новые заказы, продажи, счета или клиентов, в другие системы. Также можно сделать так, чтобы заказы или клиенты из ваших приложений автоматически отправлялись в РемОнлайн. ApiX-Drive предлагает вам тестовый период на 14 дней и бесплатный тариф «Тест Драйв», который доступен на постоянной основе.

Инструкцию по подключению РемОнлайн к ApiX-Drive вы найдете здесь.

Доступ к звонкам через заказы и клиентов

Право «Звонки» в настройках возможностей сотрудника ограничивает доступ к одноименной странице в главном меню. При этом сотрудник может видеть звонки в заказе или карточке клиента. Если вы хотите полностью ограничить доступ к звонкам, воспользуйтесь новым правом «Может видеть звонки» в группах «Заказы» и «Клиенты».

Также в этом обновлении мы исправили ряд ошибок и неудобств в работе РемОнлайн, в том числе проблемы с фиксацией и прослушиванием звонков из Binotel.

Как оценить ожидаемую прибыль

Статьи по теме

Когда вы запускаете новый продукт или пытаетесь установить бюджет на следующий год, ожидаемая прибыль является важным числом для оценки. Невозможно предсказать эту цифру с максимальной точностью, потому что ваши продажи или количество клиентов меняются в зависимости от изменений в экономике и потребностей клиентов. Тем не менее, вы можете использовать предыдущие цифры и прогнозы, а также реальные затраты на ведение бизнеса, чтобы определить предполагаемую ожидаемую прибыль.

Продукт

Шаг 1

Рассчитайте стоимость производства продукта. Добавьте сюда все расходы, понесенные во время производства, такие как дизайн, производство, упаковка и распространение. Это считается вашей стоимостью проданных товаров.

Step 2

Добавьте процент накладных расходов вашей компании. Найдите свои итоги за период времени, который вы оцениваете, например один месяц, исходя из таких расходов, как аренда, коммунальные услуги и страхование. Определите, какой процент продаж будет у нового продукта.Например, если вы в настоящее время предлагаете три продукта и рассчитываете прибыль от нового четвертого продукта, вы, вероятно, хотите, чтобы ваш продукт составлял 1/4 ваших продаж. Возьмите сумму общих накладных расходов и разделите ее на 1/4 или 0,25.

Определите, какой процент продаж будет у нового продукта.Например, если вы в настоящее время предлагаете три продукта и рассчитываете прибыль от нового четвертого продукта, вы, вероятно, хотите, чтобы ваш продукт составлял 1/4 ваших продаж. Возьмите сумму общих накладных расходов и разделите ее на 1/4 или 0,25.

Шаг 3

Добавьте сумму накладных расходов, примененных к вашему новому продукту, к вашей стоимости товаров, проданных для этого продукта. Это дает вам общую стоимость вашего нового продукта.

Step 4

Возьмите продажную цену продукта и умножьте ее на количество продуктов, которые вы планируете продать в данный период времени.Например, если вы продаете продукт по 10 долларов за штуку и у вас есть 100 долларов на продажу в месяц, это будет 1000 долларов валового дохода. Основывайте предполагаемый объем продаж на успехе предыдущих выпусков продуктов или на маркетинговых исследованиях и фокус-группах.

Шаг 5

Вычтите общие затраты из валового дохода, чтобы определить ожидаемую прибыль. Если ваша стоимость проданных товаров составляет 200 долларов за 100 штук, а ваши общие расходы, примененные к этому продукту, составляют 400 долларов в месяц, то общая стоимость вашего товара для вас составляет 600 долларов.Вычтите это из ожидаемых продаж, 1000 долларов, и получите ожидаемую прибыль в 400 долларов.

Если ваша стоимость проданных товаров составляет 200 долларов за 100 штук, а ваши общие расходы, примененные к этому продукту, составляют 400 долларов в месяц, то общая стоимость вашего товара для вас составляет 600 долларов.Вычтите это из ожидаемых продаж, 1000 долларов, и получите ожидаемую прибыль в 400 долларов.

Сервис

Шаг 1

Определите накладные расходы вашей компании, включая рабочую силу, коммунальные услуги, ипотеку и товарно-материальные запасы, если применимо. Используйте расходы за предыдущий период времени, например, за последний месяц или за последний год, чтобы оценить свои расходы на предстоящий период времени, например следующий месяц или год.

Step 2

Оцените, сколько клиентов будут использовать ваши услуги в следующем месяце или году, исходя из количества клиентов, которые вы обслуживали в прошлом месяце или году.Если число постоянно растет или уменьшается каждый месяц, добавляйте или вычитайте клиентов по мере необходимости из предстоящего периода.

Step 3

Рассчитайте среднюю сумму дохода с каждого клиента. Например, сложите весь доход от услуг за предыдущий месяц. Разделите это число на количество клиентов. Если вы бухгалтер, который в прошлом месяце принес доход в 10 000 долларов и обслужил 50 клиентов, ваши клиенты платят в среднем по 200 долларов каждый.

Step 4

Возьмите количество клиентов, которых вы планируете обслуживать в течение следующего периода, и умножьте это число на средний доход на одного клиента.Например, если вы обычно добавляете пять клиентов в месяц и обслуживаете 50 в прошлом месяце, умножьте 55 клиентов на средние расходы в 200 долларов. Это дает вам примерный валовой доход в размере 11 000 долларов в следующем месяце.

Шаг 5

Вычтите ваши общие расходы из валового дохода. Если ваши общие расходы составляют 7500 долларов в месяц и вы ожидаете получить 11000 долларов, ваша предполагаемая ожидаемая прибыль за этот месяц составит 3500 долларов.

Ссылки

Ресурсы

Советы

- Если ваш бизнес следует циклу, например, бухгалтер, который более загружен в налоговое время, используйте тот же месяц предыдущего года, чтобы помочь вам оценить прибыль, а не последний месяц.

Например, используйте февраль прошлого года, чтобы оценить прибыль за февраль этого года, а не использовать числа за январь этого года.

Например, используйте февраль прошлого года, чтобы оценить прибыль за февраль этого года, а не использовать числа за январь этого года.

Писатель Биография

Шала Манро, базирующаяся за пределами Атланты, штат Джорджия, пишет и редактирует копии с 1995 года. Начав свою карьеру в таких газетах, как «Marietta Daily Journal» и «Atlanta Business Chronicle», она в последнее время работала. в коммуникациях и управлении для нескольких некоммерческих организаций до покупки цветочного магазина в 2006 году.Она получила степень бакалавра коммуникаций в Университете штата Джексонвилл.

Кредит изображения

Jupiterimages / Comstock / Getty Images

Оценка прибыли | Бухгалтерское образование

Оценка прибыли означает расчет будущей прибыли от ожидаемой продажи. Это также называется прогнозированием прибыли. Эта оценка прибыли сделана на основе прошлых данных бухгалтерского учета. При оценке прибыли мы рассматриваем риск как один из важных факторов. Таким образом, мы также корректируем весь риск непредвиденных убытков для расчета правильной оценки прибыли.Для оценки прибыли мы должны оценить себестоимость проданных товаров, объем продаж и валовую прибыль, а также фиксированные и переменные затраты. Все это станет факторами оценки прибыли.

Таким образом, мы также корректируем весь риск непредвиденных убытков для расчета правильной оценки прибыли.Для оценки прибыли мы должны оценить себестоимость проданных товаров, объем продаж и валовую прибыль, а также фиксированные и переменные затраты. Все это станет факторами оценки прибыли.| Таблица факторов оценки прибыли |

Задача оценки прибыли

Компания поставила комплекты инструментов для поиска разнорабочего. Набор инструментов состоит из стандартного пластикового ящика, в котором находится доступное количество инструментов в зависимости от ленты инструмента, рынка и требований оптовика.

фирма вывела функцию прибыли, которая показывает, что их прибыль зависит как от количества поставляемых комплектов инструментов, так и от количества инструментов в каждом комплекте.

функция прибыли:

P = 8k-0,0001k (2) +0.05кТ-77,5Т (2) -10 000. где Р = прибыль, К = Нет. комплектов, T = № инструмента в каждом комплекте, (2) = квадрат. как рассчитать ориентировочную прибыль ?.

Решение задачи оценки прибыли

Уважаемый, ваша компания рассчитала прибыль, используя следующую простую формулу дохода

Функция прибыли = общий доход от комплекта — переменная стоимость комплекта + общий доход от инструмента в комплекте — переменная стоимость инструмента в комплекте. 10000 в формуле может быть фиксированной стоимостью.

Уважаемый, я думаю, что в вопросе отсутствует какая-то цифра.Если у вас есть данные об ожидаемых продажах комплектов и инструментов, мы можем рассчитать предполагаемую прибыль, умножив ее на предоставленные данные.

Связано: Максимизация прибыли

расчетная прибыль в предложении

Эти примеры взяты из корпусов и из источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Cambridge Dictionary, Cambridge University Press или его лицензиаров.

Любые мнения в примерах не отражают мнение редакторов Cambridge Dictionary, Cambridge University Press или его лицензиаров.

Предполагаемая прибыль для безболезненной системы составляет 72 086 долларов.

Относительно большое количество домов, работающих на уровне, близком к своему собственному или ниже его.

Это утверждение основывается на значениях, полученных из оценочных параметров прибыли , которые являются экономически значимыми и статистически значимыми.

Функции оценочной прибыли имеют некоторое сходство с функциями доходности-воды, за исключением случаев, когда вода не является ограничивающим фактором, тогда прибыль остается постоянной даже при увеличении количества воды.

Оценка прибыли за текущий год, 1963–64, оценивается в 30 миллионов фунтов стерлингов.

Затем они представляли оценочную прибыль и отчет об убытках, и, сделав все это, приходили в структуру капитала.

Во-первых, какова расчетная прибыль на счетах доходов от жилья в этой стране, когда так называемая система справедливой арендной платы полностью вступит в действие?

Оценка прибыли за 1985–86 финансовый год составляет 2 262 000 фунтов стерлингов.

В 1927–28 годах телеграфы показали предполагаемый убыток в размере 1 023 000 фунтов стерлингов, телефоны — — оценочную прибыль в размере фунтов стерлингов в 4 201 000 фунтов стерлингов, или совокупную прибыль в размере 3 178 000 фунтов стерлингов.

Если взять обе сделки вместе, прибыль с одной стороны составляет 11 000 000 фунтов стерлингов, а убыток с другой стороны — 9 000 000 фунтов стерлингов, то результат оценивается , прибыль в целом составила 2 400 000 фунтов стерлингов.

Он переместился с оценочной прибыли в 28 миллионов фунтов стерлингов к убыткам в 58 миллионов фунтов стерлингов.

Другими словами, оценочная прибыль составляет порядка 259 000 фунтов стерлингов.

Для каждого теплохода прибыль составила 2 620 фунтов стерлингов в 1958 году, а за 1959–1960 годы — оценочной прибыли фунтов стерлингов в размере 1 267 фунтов стерлингов.

Предполагаемая прибыль от контролируемого сбыта хлопка составляет не менее 2 400 000 фунтов стерлингов за урожайные годы 1942–43 и 1943–44.

Предполагаемая прибыль от пассажирских автомобильных перевозок составила около 2¾ миллионов фунтов стерлингов до налогообложения в последние годовые отчетные периоды, по которым имеются счета различных предприятий.

В 1961–62 годах он вырос до 88 000 фунтов стерлингов, а оценочная прибыль за 1962–63 годы составила более 90 000 фунтов стерлингов, в результате чего налоговые обязательства составили более 34 000 фунтов стерлингов.

оценочная прибыль четырех железных дорог в объединении составляет 833 000 фунтов стерлингов в год, а на автобусах, если вы добавите их, вы получите убыток в размере 177 000 фунтов стерлингов в год.

Это не было большим успехом, но к 1971 году принесло оценочной прибыли из 51 762.

ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.

В итоге он принес оценочной прибыли из 2 500 000 во время своего первоначального театрального выпуска.

ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.Эти примеры взяты из корпусов и из источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Cambridge Dictionary, Cambridge University Press или его лицензиаров.

Расчетная маржа прибыли в% и рентабельность инвестиций — BQool Support

Существует два распространенных способа оценки прибыльности в деловом мире: один — учитывать размер прибыли, а другой — рассчитывать рентабельность инвестиций. % Прибыли рассчитывается путем разбивки цены товара на затраты и прибыль, тогда как ROI фокусируется на инвестиционной стоимости продукта.

% Прибыли рассчитывается путем разбивки цены товара на затраты и прибыль, тогда как ROI фокусируется на инвестиционной стоимости продукта.

- Прибыль в% рассчитывается на основе цены предложения (мин. Или макс.)

Наша текущая формула: Прибыль% = Прибыль (цена предложения — общая стоимость) / Цена продажи

Пример: вы купили предмет за 45 долларов, а он был продан за 100 долларов.С учетом стоимости продукта (45 долларов США), предполагаемой комиссии FBA в размере 10 долларов США и 15% комиссии за реферал Amazon (15 долларов США) ваша чистая прибыль составит 30% , что рассчитывается из расчета 30 долларов США / 100 долларов США.

Теперь, если вы смогли продать продукт по 500 долларов, ваш процент прибыли будет НЕ будет 150% (30% x 5). Поскольку комиссия Amazon (%) основана на цене продажи, чем выше цена, тем больше комиссия, которую вы должны заплатить Amazon. Таким образом, ваша новая стоимость теперь составляет 130 долларов (стоимость продукта 45 долларов + комиссия FBA в размере 10 долларов США + комиссия 75 долларов).Новый процент прибыли теперь составляет 74% ((500–130 долларов США) / 500 долларов США).

Таким образом, ваша новая стоимость теперь составляет 130 долларов (стоимость продукта 45 долларов + комиссия FBA в размере 10 долларов США + комиссия 75 долларов).Новый процент прибыли теперь составляет 74% ((500–130 долларов США) / 500 долларов США).

- Рентабельность инвестиций (ROI) или наценка основаны на общей стоимости (стоимость покупки + обработка / доставка + комиссия FBA)

Если вы хотите установить минимальную или максимальную цену на основе процента от вашей фактической стоимости, вам нужно рассчитать ROI, или, другими словами, процент наценки или возврат стоимости проданных товаров (COGS).

Формула : Наценка% = (Цена предложения — Затраты) / Стоимость

Пример. Вы купили товар за 45 долларов и решили установить цену на него в 100 долларов.Если вы не учитываете все остальные затраты, возврат на 45 долларов составляет 122,2% (55 долларов / 45 долларов = наценка). На самом деле есть и другие сборы, которые следует учитывать. Если мы предположим, что другие сборы (такие как сборы за обработку / доставку и сборы FBA) составляют около 10 долларов, ваша общая стоимость составит 55 долларов до комиссии Amazon. С комиссией Amazon в размере 15% фактическая общая стоимость составляет 70 доллар (55 + 15 долларов). Окончательная доходность листинга в 70 долларов при цене предложения 100 долларов составляет 42,9% ((100-70 долларов) / 70 долларов). Теперь, если продукт можно было продать за 500 долларов, ваша наценка или возврат составит 284 доллара.6% от стоимости 130 долларов ((500 — 130 долларов) / 130 долларов).

Если мы предположим, что другие сборы (такие как сборы за обработку / доставку и сборы FBA) составляют около 10 долларов, ваша общая стоимость составит 55 долларов до комиссии Amazon. С комиссией Amazon в размере 15% фактическая общая стоимость составляет 70 доллар (55 + 15 долларов). Окончательная доходность листинга в 70 долларов при цене предложения 100 долларов составляет 42,9% ((100-70 долларов) / 70 долларов). Теперь, если продукт можно было продать за 500 долларов, ваша наценка или возврат составит 284 доллара.6% от стоимости 130 долларов ((500 — 130 долларов) / 130 долларов).

Итого

В обоих примерах продукт был продан по 100 долларов и куплен по 45 долларов с конечной выплатой 30 долларов. Однако, исходя из разных моделей прибыли, процент прибыли будет рассчитываться по-разному. В примере с 500 долларами, когда вы смотрите на% прибыли, 74% — это прибыль, а 26% — это затраты. Наценка% показывает, что этот товар может вернуть 284% от того, за что вы заплатили.

Наш новый калькулятор прибыли использует % прибыли на основе минимальной или максимальной цены.

Это не процент наценки или рентабельность инвестиций в инвентаризацию. Наш Bulk Action в настоящее время поддерживает использование стоимости в качестве основы для установки минимального и максимального значений.

Мы стараемся использовать отзывы наших клиентов, чтобы отображать и вычислять наиболее точные числа. Пожалуйста, дайте нам знать, если у вас есть какие-либо советы, мысли или идеи по улучшению нового калькулятора прибыли.

Вот статья в Investopedia, которая объясняет разницу между маржой прибыли и наценкой как «рассказывающую разные стороны одной и той же истории».”

(http://www.investopedia.com/ask/answers/102714/whats-difference-between-profit-margin-and-markup.asp)

Что такое EBITDA — формула, расчет и сценарии использования

Что такое прибыль до уплаты процентов, налогов, износа и амортизации — EBITDA?

EBITDA, или прибыль до вычета процентов, налогов, износа и амортизации, является показателем общих финансовых показателей компании и в некоторых случаях используется в качестве альтернативы чистой прибыли. EBITDA, однако, может вводить в заблуждение, поскольку не учитывает стоимость капитальных вложений, таких как основные средства.

EBITDA, однако, может вводить в заблуждение, поскольку не учитывает стоимость капитальных вложений, таких как основные средства.

Эта метрика также исключает расходы, связанные с долгом, за счет добавления процентов и налогов к прибыли. Тем не менее, это более точный показатель эффективности компании, поскольку он может показать прибыль без учета бухгалтерских и финансовых вычетов.

Проще говоря, EBITDA — это показатель рентабельности. Хотя закон не требует от компаний раскрывать свою EBITDA, согласно U.S. общепринятые принципы бухгалтерского учета (GAAP), его можно разработать и отчитаться, используя информацию, содержащуюся в финансовой отчетности компании.

Данные о доходах, налогах и процентах находятся в отчете о прибылях и убытках, тогда как показатели износа и амортизации обычно находятся в примечаниях к операционной прибыли или в отчете о движении денежных средств. Обычный способ расчета EBITDA — начать с операционной прибыли, также называемой прибылью до уплаты процентов и налогов (EBIT), а затем добавить обратно износ и амортизацию.

Формула и расчет EBITDA

EBITDA рассчитывается простым способом, с информацией, которую легко найти в отчете о прибылях и убытках и балансе компании.

Взаимодействие с другими людьми EBITDA знак равно Чистый доход + Интерес + Налоги + D + А куда: D знак равно Амортизация А знак равно Амортизация \ begin {align} & \ textit {EBITDA} = \ text {Чистая прибыль} + \ text {Процент} + \ text {Налоги} + \ text {D} + \ text {A} \\ & \ textbf {где: } \\ & \ text {D} = \ text {Амортизация} \\ & \ text {A} = \ text {Амортизация} \\ \ end {выровнено} EBITDA = Чистая прибыль + Проценты + Налоги + D + A, где: D = Амортизация A = Амортизация

Взаимодействие с другими людьми EBITDA знак равно Операционный доход + DE + AE куда: DE знак равно Расходы на амортизацию AE знак равно Амортизационные расходы \ begin {align} & \ textit {EBITDA} = \ text {Операционная прибыль} + \ text {DE} + \ text {AE} \\ & \ textbf {где:} \\ & \ text {DE} = \ text {Расходы на амортизацию} \\ & \ text {AE} = \ text {Расходы на амортизацию} \\ \ end {выровнены} EBITDA = операционная прибыль + DE + A, где: DE = амортизационные расходы AE = амортизационные расходы

Ключевые выводы

- EBITDA — широко используемый показатель корпоративной прибыльности

- EBITDA можно использовать для сравнения компаний друг с другом и со средними показателями по отрасли.

- Кроме того, EBITDA является хорошим показателем динамики основной прибыли, поскольку устраняет некоторые посторонние факторы и позволяет проводить больше сравнений «яблок с яблоками». Показатель

- EBITDA можно использовать как ярлык для оценки денежного потока, доступного для погашения долга по долгосрочным активам.

EBITDA и выкуп заемных средств

EBITDA впервые стала заметной в середине 1980-х годов, когда инвесторы, выкупившие долю заемных средств, изучили проблемные компании, которые нуждались в финансовой реструктуризации.Они использовали EBITDA, чтобы быстро рассчитать, смогут ли эти компании выплатить проценты по этим финансируемым сделкам.

Банкиры, занимающиеся выкупом заемных средств, продвигали EBITDA как инструмент, позволяющий определить, сможет ли компания обслуживать свой долг в ближайшем будущем, скажем, в течение года или двух. Если посмотреть на коэффициент покрытия EBITDA компании (по крайней мере, теоретически), то инвесторы смогут понять, сможет ли компания выплатить более высокие процентные платежи, с которыми она столкнется после реструктуризации. Например, банкиры могут утверждать, что компания с EBITDA 5 миллионов долларов и процентными ставками 2 доллара.5 миллионов имели покрытие процентов по два — более чем достаточно для выплаты долга.

Например, банкиры могут утверждать, что компания с EBITDA 5 миллионов долларов и процентными ставками 2 доллара.5 миллионов имели покрытие процентов по два — более чем достаточно для выплаты долга.

EBITDA была популярным показателем в 1980-х годах для измерения способности компании обслуживать долг, использованный при выкупе с использованием заемных средств (LBO). Уместно использовать ограниченный показатель прибыли до того, как компания будет полностью задействована в LBO. EBITDA получила дальнейшее распространение во время пузыря «доткомов», когда у компаний были очень дорогие активы и долговая нагрузка, которые скрывали то, что аналитики и менеджеры считали законными показателями роста.

По EBITDA

С тех пор использование EBITDA распространилось на широкий круг предприятий. Его сторонники утверждают, что EBITDA позволяет более четко отразить операции за счет исключения расходов, которые могут скрыть реальные результаты деятельности компании.

EBITDA — это, по сути, чистая прибыль (или прибыль) с добавленными процентами, налогами, износом и амортизацией. EBITDA может использоваться для анализа и сравнения прибыльности компаний и отраслей, поскольку исключает влияние финансовых и капитальных затрат.EBITDA часто используется в оценочных коэффициентах, и ее можно сравнить со стоимостью и выручкой предприятия.

EBITDA может использоваться для анализа и сравнения прибыльности компаний и отраслей, поскольку исключает влияние финансовых и капитальных затрат.EBITDA часто используется в оценочных коэффициентах, и ее можно сравнить со стоимостью и выручкой предприятия.

Процентные расходы и (в меньшей степени) процентный доход добавляются обратно к чистой прибыли, что нейтрализует стоимость долга, а также влияние процентных выплат на налоги. Налог на прибыль также добавляется к чистой прибыли, что не всегда увеличивает EBITDA, если компания имеет чистый убыток. Компании, как правило, обращают внимание на показатели EBITDA, когда у них не очень впечатляющая (или даже положительная) чистая прибыль.Это не всегда явный признак злонамеренного рыночного обмана, но иногда его можно использовать, чтобы отвлечь инвесторов от отсутствия реальной прибыли.

Компании используют амортизационные счета для расчета стоимости основных средств или капитальных вложений. Амортизация часто используется для покрытия затрат на разработку программного обеспечения или другой интеллектуальной собственности. Это одна из причин, по которой технологические и исследовательские компании на ранних стадиях используют показатель EBITDA при общении с инвесторами и аналитиками.

Это одна из причин, по которой технологические и исследовательские компании на ранних стадиях используют показатель EBITDA при общении с инвесторами и аналитиками.

Управленческие команды будут утверждать, что использование EBITDA дает лучшее представление о тенденциях роста прибыли, если исключить счета расходов, связанные с капиталом. Хотя использование EBITDA в качестве показателя роста не обязательно вводит в заблуждение, иногда оно может затмить фактические финансовые результаты и риски компании.

Недостатки EBITDA

EBITDA не подпадает под общепринятые принципы бухгалтерского учета (GAAP) как показатель финансовых результатов.Поскольку EBITDA не является показателем GAAP, его расчет может варьироваться от одной компании к другой. Компании нередко делают упор на EBITDA, а не на чистую прибыль, потому что это более гибко и может отвлекать от других проблемных областей в финансовой отчетности.

Важный сигнал тревоги для инвесторов — это когда компания начинает показывать EBITDA на видном месте, хотя раньше этого не делалось. Это может произойти, когда компании берут большие займы или испытывают рост капитальных затрат и затрат на разработку.В этом случае EBITDA может отвлекать инвесторов и вводить в заблуждение.

Это может произойти, когда компании берут большие займы или испытывают рост капитальных затрат и затрат на разработку.В этом случае EBITDA может отвлекать инвесторов и вводить в заблуждение.

Не учитывает стоимость активов

Распространенное заблуждение состоит в том, что EBITDA представляет собой денежную прибыль. Однако, в отличие от свободного денежного потока, EBITDA не учитывает стоимость активов. Одним из наиболее распространенных критических замечаний по EBITDA является то, что он предполагает, что прибыльность является функцией только продаж и операций — почти как если бы активы и финансирование, необходимые компании для выживания, были подарком.

Игнорирует оборотный капитал

EBITDA также не включает денежные средства, необходимые для пополнения оборотного капитала и замены старого оборудования.Например, компания может продавать продукт с целью получения прибыли, но что она использовала для приобретения запасов, необходимых для заполнения своих каналов продаж? В случае компании-разработчика программного обеспечения EBITDA не признает расходы на разработку текущих версий программного обеспечения или будущих продуктов.

Различные начальные точки

Хотя вычитание процентных платежей, налоговых сборов, износа и амортизации из прибыли может показаться достаточно простым, разные компании используют разные показатели прибыли в качестве отправной точки для EBITDA.Другими словами, EBITDA подвержена влиянию игр по учету прибыли, которые можно найти в отчете о прибылях и убытках. Даже с учетом искажений, возникающих в результате процентов, налогообложения, износа и амортизации, показатель прибыли в EBITDA все равно остается ненадежным.

Затмевает оценку компании

Хуже всего то, что EBITDA может сделать компанию менее дорогой, чем она есть на самом деле. Когда аналитики смотрят на мультипликаторы EBITDA цены акций, а не на чистую прибыль, они получают более низкие мультипликаторы.

Рассмотрим исторический пример оператора беспроводной связи Sprint Nextel. 1 апреля 2006 г. акции торговались в 7,3 раза выше прогнозируемой EBITDA. Это может показаться низким коэффициентом, но это не означает, что компания выгодна. В сравнении с прогнозируемой операционной прибылью, Sprint Nextel торговался в 20 раз выше. Чистая прибыль компании превысила предполагаемую прибыль в 48 раз. При оценке стоимости компании инвесторам необходимо учитывать другие ценовые мультипликаторы, помимо EBITDA.

В сравнении с прогнозируемой операционной прибылью, Sprint Nextel торговался в 20 раз выше. Чистая прибыль компании превысила предполагаемую прибыль в 48 раз. При оценке стоимости компании инвесторам необходимо учитывать другие ценовые мультипликаторы, помимо EBITDA.

Ограничения EBITDA

Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) добавляет амортизационные расходы обратно в операционную прибыль компании.Аналитики обычно полагаются на EBITDA для оценки способности компании получать прибыль только от продаж и для сравнения аналогичных компаний с разной структурой капитала. EBITDA не является показателем GAAP и иногда может использоваться намеренно, чтобы скрыть реальные показатели прибыли компании.

Из-за этих проблем показатель EBITDA более заметен для компаний, находящихся на стадии разработки, или компаний с большой долговой нагрузкой и дорогими активами.

Иногда плохая репутация измерителя в основном является результатом передержки и неправильного использования. Точно так же, как лопата эффективна для рытья ям, она не лучший инструмент для закручивания винтов или накачивания шин. Таким образом, EBITDA не следует использовать в качестве универсального автономного инструмента для оценки корпоративной прибыльности. Это особенно актуально, если учесть, что расчеты EBITDA не соответствуют общепринятым принципам бухгалтерского учета (GAAP).

Точно так же, как лопата эффективна для рытья ям, она не лучший инструмент для закручивания винтов или накачивания шин. Таким образом, EBITDA не следует использовать в качестве универсального автономного инструмента для оценки корпоративной прибыльности. Это особенно актуально, если учесть, что расчеты EBITDA не соответствуют общепринятым принципам бухгалтерского учета (GAAP).

Как и любой другой показатель, EBITDA — это всего лишь единичный показатель. Чтобы получить полную картину состояния здоровья любой фирмы, необходимо принять во внимание множество мер.Если бы идентификация великих компаний была такой же простой, как проверка единственного числа, каждый проверял бы это число, и профессиональные аналитики прекратили бы свое существование.

EBITDA по сравнению с EBT и EBIT

EBIT ( e доход, b до i процентов и t осей) — это чистая прибыль компании до вычета расходов по налогу на прибыль и процентных расходов. EBIT используется для анализа эффективности основной деятельности компании без налоговых расходов и затрат на структуру капитала, влияющих на прибыль.Для расчета EBIT используется следующая формула:

EBIT используется для анализа эффективности основной деятельности компании без налоговых расходов и затрат на структуру капитала, влияющих на прибыль.Для расчета EBIT используется следующая формула:

Взаимодействие с другими людьми EBIT знак равно Чистый доход + Расходы в процентах + Налоговые расходы \ textit {EBIT} = \ text {Чистый доход} + \ text {Процентные расходы} + \ text {Налоговые расходы} EBIT = чистая прибыль + процентные расходы + налоговые расходы

Поскольку чистая прибыль включает вычеты процентных расходов и налоговых расходов, их необходимо добавить обратно в чистую прибыль для расчета EBIT. EBIT часто называют операционной прибылью, поскольку они не включают в свои расчеты налоги и процентные расходы.Однако бывают случаи, когда операционная прибыль может отличаться от EBIT.

Прибыль до налогообложения (EBT) отражает, какая часть операционной прибыли была получена до учета налогов, в то время как EBIT не включает налоги и процентные платежи. EBT рассчитывается путем вычитания чистой прибыли и добавления налогов для расчета прибыли компании.

EBT рассчитывается путем вычитания чистой прибыли и добавления налогов для расчета прибыли компании.

Удалив налоговые обязательства, инвесторы могут использовать EBT для оценки операционных показателей фирмы после исключения переменной, находящейся вне ее контроля.В Соединенных Штатах это наиболее полезно для сравнения компаний, у которых могут быть разные налоги штата или федеральные налоги. EBT и EBIT похожи друг на друга и представляют собой вариации EBITDA.

Поскольку амортизация не отражается в EBITDA, это может привести к искажению прибыли компаний со значительным объемом основных средств и, как следствие, к значительным расходам на амортизацию. Чем больше амортизационные отчисления, тем больше увеличится EBITDA.

EBITDA и операционный денежный поток

Операционный денежный поток — лучший показатель того, сколько денежных средств генерирует компания, поскольку он добавляет неденежные расходы (амортизация и амортизация) обратно к чистой прибыли и включает изменения в оборотном капитале, которые также используют или обеспечивают денежные средства (например, изменения в дебиторской задолженности. , кредиторская задолженность и товарно-материальные запасы).

, кредиторская задолженность и товарно-материальные запасы).

Эти факторы оборотного капитала являются ключом к определению того, сколько денежных средств генерирует компания. Если инвесторы не включат изменения в оборотный капитал в свой анализ и будут полагаться исключительно на EBITDA, они упустят подсказки, указывающие на то, что компания борется с денежным потоком, потому что она не взыскивает свою дебиторскую задолженность.

Пример использования EBITDA

Розничная компания получает доход в размере 100 миллионов долларов США, производственные затраты составляют 40 миллионов долларов США, а операционные расходы — 20 миллионов долларов США.Расходы на износ и амортизацию составляют 10 миллионов долларов, при этом операционная прибыль составляет 30 миллионов долларов. Расходы по процентам составляют 5 миллионов долларов, что равняется прибыли до налогообложения в размере 25 миллионов долларов. При ставке налога 20% чистая прибыль составляет 20 миллионов долларов после вычета налогов в размере 5 миллионов долларов из прибыли до налогообложения. Если износ, амортизация, проценты и налоги добавлены к чистой прибыли, EBITDA составит 40 миллионов долларов.

Если износ, амортизация, проценты и налоги добавлены к чистой прибыли, EBITDA составит 40 миллионов долларов.

| Чистая прибыль | 20 000 000 долл. США |

| Амортизация | + 10 000 000 долл. США |

| Процентные расходы | + 5 000 000 долл. США |

| Налоги | + 5 000 000 долл. США |

| EBITDA | 40 000 000 долл. США |

Многие инвесторы используют EBITDA для сравнения компаний с разной структурой капитала или налоговыми юрисдикциями.Предполагая, что обе компании являются прибыльными на основе EBITDA, подобное сравнение могло бы помочь инвесторам определить компанию, которая растет быстрее с точки зрения продаж продукции.

Например, представьте две компании с разной структурой капитала, но схожим бизнесом. Текущая EBITDA компании A составляет 20 000 000 долларов США, а EBITDA компании B — 17 500 000 долларов США. Аналитик оценивает обе фирмы, чтобы определить, какая из них имеет наиболее привлекательную стоимость.

Текущая EBITDA компании A составляет 20 000 000 долларов США, а EBITDA компании B — 17 500 000 долларов США. Аналитик оценивает обе фирмы, чтобы определить, какая из них имеет наиболее привлекательную стоимость.

Из представленной информации имеет смысл предположить, что компания A должна торговать с более высокой общей стоимостью, чем компания B.Однако, как только операционные расходы на износ и амортизацию добавляются вместе с процентными расходами и налогами, отношения между двумя компаниями становятся более ясными.

| Компания A | Компания B | |

| EBITDA | 20 000 000 долл. США | 17 500 000 долл. США |

| Амортизация | –2 000 000 долл. США | 2 500 000 долл. США |

| Процентные расходы | –8 000 000 долл. США США | –5 000 000 долл. США |

| Налоги | –2 000 000 долл. США | –2 000 000 долл. США |

| Чистая прибыль | 8 000 000 долл. США | 8 000 000 долл. США |

В этом примере обе компании имеют одинаковую чистую прибыль в основном потому, что компания B имеет меньший счет процентных расходов.Есть несколько возможных выводов, которые могут помочь аналитику глубже понять истинную ценность этих двух компаний:

- Возможно ли, что компания B сможет заимствовать больше и увеличить как EBITDA, так и чистую прибыль? Если компания недостаточно использует свои возможности заимствования, это может быть источником потенциального роста и стоимости.

- Если обе компании имеют одинаковую сумму долга, возможно, компания А имеет более низкий кредитный рейтинг и должна платить более высокую процентную ставку. Это может указывать на дополнительный риск по сравнению с компанией B и более низкое значение.

- Исходя из суммы износа и амортизации, компания B генерирует меньше EBITDA с большим количеством активов, чем компания A. Это может указывать на неэффективную управленческую команду и проблему для оценки компании B.

Часто задаваемые вопросы

Как рассчитать EBITDA?

Вы можете рассчитать EBITDA, используя информацию из отчета о прибылях и убытках, отчета о движении денежных средств и баланса. Формула выглядит следующим образом:

EBITDA = Чистая прибыль + Проценты + Налоги + Амортизация + Амортизация

Что такое хороший показатель EBITDA?

EBITDA — это показатель финансовых показателей и прибыльности компании, поэтому относительно высокая EBITDA явно лучше, чем более низкая EBITDA.Компании разного размера в разных секторах и отраслях сильно различаются по своим финансовым показателям. Следовательно, лучший способ определить, является ли EBITDA компании «хорошей», — это сравнить ее показатели с аналогичными показателями — компаниями аналогичного размера в той же отрасли и секторе.

Что такое амортизация EBITDA?

Что касается EBITDA, амортизация — это метод учета, используемый для периодического снижения балансовой стоимости нематериальных активов в течение определенного периода времени.Амортизация отражается в финансовой отчетности компании. Примеры нематериальных активов включают интеллектуальную собственность, такую как патенты или товарные знаки, или деловую репутацию, полученную в результате прошлых приобретений.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Калькулятор прибыли| Определение | Формула

Что такое прибыль? Определение прибыли

Чтобы ответить, что такое прибыль, мы должны немного вернуться назад.Вместо того, чтобы давать определение прибыли, давайте сделаем это более естественным образом — у вас есть товар, который вы хотите продать. Неважно, продаете ли вы домашнюю косметику или просто перепродаете старую одежду — производство предметов или их приобретение всегда стоит по цене . Для простоты предположим, что каждый товар, который вы продаете, имеет одинаковую стоимость продукта, независимо от того, сколько вы продаете. Обычно это касается малых предприятий или частных лиц.

Неважно, продаете ли вы домашнюю косметику или просто перепродаете старую одежду — производство предметов или их приобретение всегда стоит по цене . Для простоты предположим, что каждый товар, который вы продаете, имеет одинаковую стоимость продукта, независимо от того, сколько вы продаете. Обычно это касается малых предприятий или частных лиц.

Имейте в виду, что когда речь идет о больших производственных линиях, все будет по-другому.Например, автомобильные компании, как правило, получают экономии от масштаба — чем больше автомобилей они производят, тем дешевле становится производство каждой из них. Это означает, что предельная стоимость объектов , стоимость, добавленная за счет создания дополнительной единицы, уменьшается. Изменение цены зависит от реального уровня производства.

У каждого предмета, который вы хотите продать, есть распродажа по цене . Когда вы продаете предмет, эта цена становится вашим доходом или доходом . Другими словами, выручка — это деньги, полученные от продажи вещей.Чем больше товаров вы продадите, тем выше будет ваш доход.

Другими словами, выручка — это деньги, полученные от продажи вещей.Чем больше товаров вы продадите, тем выше будет ваш доход.

Прибыль — это разница между ценой и стоимостью, если говорить об одной позиции. При работе с большими объемами товаров общая прибыль — это разница между выручкой и общими затратами. Вообще говоря, прибыль является стимулом для большинства деловых операций. Одна сторона хочет купить товар или услугу, а другая хочет продать их с прибылью.

Чтобы подвести итог и понять, что такое прибыль:

- сначала запомните, что стоимость это деньги потрачено ,

- , затем доход — деньги заработано ,

- и, наконец, прибыль — это деньги , полученные .

Подготовка отчета о прибылях и убытках

Даже если вам не нужны деньги для запуска вашего малого бизнеса от банка или другого кредитора, вам понадобится несколько финансовых отчетов, которые помогут вам принять некоторые решения. Самый важный финансовый отчет, который необходим любому бизнесу, — это отчет о прибылях и убытках (называемый «прибылями и убытками»). Иногда это называется справкой о доходах.

Самый важный финансовый отчет, который необходим любому бизнесу, — это отчет о прибылях и убытках (называемый «прибылями и убытками»). Иногда это называется справкой о доходах.

В этом отчете показаны доходы и расходы бизнеса, а также итоговая прибыль или убыток за определенный период времени (месяц, квартал или год).Взаимодействие с другими людьми

Когда мне нужно составлять отчет о прибылях и убытках?

Периодические прибыли и убытки. Каждой компании необходимо периодически составлять и проверять отчет о прибылях и убытках — не реже одного раза в квартал. Просмотр отчета о прибылях и убытках помогает бизнесу принимать решения и готовить налоговую декларацию. Ваша налоговая декларация о бизнесе будет использовать информацию из прибылей и убытков в качестве основы для расчета чистой прибыли, чтобы определить подоходный налог, который должен платить ваш бизнес.Взаимодействие с другими людьми

Pro Forma P&L. Новый бизнес должен создать отчет о прибылях и убытках при запуске. Это заявление создано для проформы, то есть на будущее. Вашему бизнесу также потребуется проформа прибылей и убытков при подаче заявки на финансирование любого нового бизнес-проекта.

Это заявление создано для проформы, то есть на будущее. Вашему бизнесу также потребуется проформа прибылей и убытков при подаче заявки на финансирование любого нового бизнес-проекта.

Какая информация мне нужна для составления этого заявления?

Большая часть информации для этого отчета берется из вашего ежемесячного бюджета на первый год (отчет о движении денежных средств) и из расчетных расчетов амортизации, проведенных вашим налоговым консультантом.В частности, вам понадобятся:

- Список транзакций, включающий все транзакции по вашему текущему счету и все покупки, сделанные с использованием вашей кредитной карты.

- Включите любые операции с мелкой наличностью или другие операции с наличностью, по которым у вас есть квитанции.

- Для получения дохода вам понадобится список всех источников дохода — чеки, платежи по кредитным картам и т. Д. Вы должны найти их в своей банковской выписке.

- Вам также понадобится информация о любых скидках на распродажу, например о скидках или возвратах.

Если вы используете программное обеспечение для бухгалтерского учета, отчет о прибылях и убытках должен быть включен в стандартные отчеты. Даже если у вас есть этот отчет в вашей системе, вы все равно должны знать, какая информация требуется для его подготовки.

Добавление денежных операций в вашу прибыль

Не забудьте добавить кассовые операции, как доходы, так и расходы. Даже если у вас есть программное обеспечение для бухгалтерского учета, вам все равно, возможно, придется вводить операции с наличными деньгами вручную, в том числе наличными для получения наличных денег и доходов.Если вы принимаете наличные от клиентов, используйте форму для расчетов с наличными (можно получить в канцелярских компаниях) или простой счет-фактуру.

При оплате наличными сохраните квитанцию. Эти квитанции особенно важны для деловых поездок и деловых обедов.

Подготовка проформы (Отчет о предполагаемых прибылях и убытках

Если вы начинаете бизнес, у вас еще нет информации, чтобы подготовить реальный отчет о прибылях и убытках, поэтому вам придется угадывать. Предварительный отчет обычно готовится на каждый месяц первого года деятельности, но ваш кредитор может потребовать от вас добавить больше месяцев или лет к прогнозу, чтобы показать точку безубыточности, когда ваш бизнес генерирует положительный денежный поток на постоянном уровне. основание.Взаимодействие с другими людьми

Предварительный отчет обычно готовится на каждый месяц первого года деятельности, но ваш кредитор может потребовать от вас добавить больше месяцев или лет к прогнозу, чтобы показать точку безубыточности, когда ваш бизнес генерирует положительный денежный поток на постоянном уровне. основание.Взаимодействие с другими людьми

1. Перечислите все возможные расходы, переоценив, чтобы вас не удивить. Не забудьте добавить категорию «разное» и сумму.

2. Оцените продажи за каждый месяц. Недооценка продаж как по срокам, так и по объему.

3. Разница между расходами и продажами обычно бывает отрицательной в течение некоторого периода времени. Отрицательные суммы должны накапливаться, чтобы дать вам представление о том, сколько вам нужно будет занять, чтобы начать свой бизнес.

| Образец отчета о прибылях и убытках компании / за год, закончившийся 31.12.2019 | ||

|---|---|---|

| ДОХОД | % от общего дохода | |

| Продажи продукции | 43 000 долл. США США | 95% |

| Прочие доходы | 2 500 | 5% |

| Общий доход | 45 500 долл. США | |

| РАСХОДЫ | ||

| Реклама | $ 800 | 3% |

| Банковские сборы | 42 | .1% |

| Офисные расходы | 4 502 | 18% |

| Гонорары специалистов | 5 400 | 22% |

| Разное | 4 220 | 17% |

| Путешествия, питание | 895 | 4% |

| Налоги | 8 900 | 36% |

| Итого расходы | 24 759 долл. США | 54% |

| ЧИСТЫЙ ДОХОД | $ 20 741 | 46% |

| ЧИСТЫЙ ДОХОД | $ 20 741 | |

- Перечислите различные типы дохода отдельно, чтобы вы могли видеть каждый в процентах от общего дохода.

- Включение процентов помогает анализировать прибыль и убытки с течением времени.

- Перечислите расходы в алфавитном порядке в том же порядке, что и налоговая декларация предприятия, чтобы упростить перенос информации в вашу налоговую декларацию.

Подготовка периодического отчета о прибылях и убытках

Процесс подготовки и необходимая информация одинаковы, независимо от того, готовите ли вы заявление при запуске или используете его для налоговой подготовки или бизнес-анализа. Для каждой строки у вас будет квартальная сумма, а затем итоговая сумма за год.

- Во-первых, покажите чистую прибыль вашего бизнеса (обычно называемую «Продажи») за каждый квартал года. Вы можете разбить доход на подразделы, чтобы показать доход из разных источников, если хотите.

- Затем распишите свои бизнес-расходы на каждый квартал. Отобразите каждый расход как процент от продаж. Все расходы должны составлять 100% от продаж.

- Затем покажите разницу между продажами и расходами как прибыль.

Об авторе