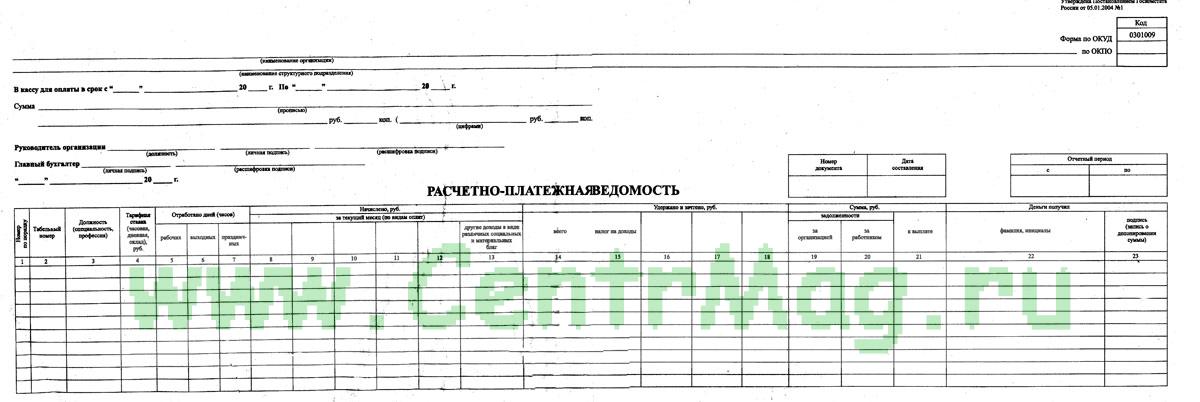

Расчетно платежная ведомость т 49: Расчетно-платежная ведомость по форме № Т-49

для расчета и выплаты зарплаты [документооборот]

Формы первичной учетной документации по учету труда и его оплаты обязательны для применения юридическими лицами всех

форм собственности, за исключением бюджетных организаций.

Постановлением Госкомстата России от 06.04.01 № 26 утверждены новые унифицированные формы первичной учетной документации по учету труда и его оплаты. С их введением признаны утратившими силу формы, утвержденные ранее постановлением Госкомстата России от 30.10.97 №71а.

Среди новых форм, утвержденных постановлением — расчетно-платежная ведомость (форма № Т-49), расчетная ведомость (форма № Т-51), платежная ведомость (форма № Т-53).

Применение…

Формы применяются для начисления заработной платы, отражения удержаний из нее, расчета сумм к выдаче работникам, а также содержат подпись работника, удостоверяющую факт получения заработной платы. Кроме того, они могут быть использованы для отражения сумм, начисленных по больничным листкам, отпускных, командировочных расходов, депонированных сумм заработной платы и других выплат, носящих регулярный характер.

Если организация использует расчетно-платежную ведомость (форма № Т-49), совмещающую в себе расчет заработной платы и подпись работника в ее получении, то она не использует расчетную (№ Т-51) и платежную ведомость (№ Т-53).

По сравнению с формами данных документов, применявшимися ранее, их заполнение упростилось. В новых формах расчеты нарастающим итогом с начала года не ведутся, не приводятся данные о пособиях по временной нетрудоспособности, льготах по налогу на доходы.

Расчетно-платежную ведомость используют малые и средние предприятия, где число работников не велико и где предпочитают не вести лицевые счета в дополнение к этим ведомостям, считая, что все необходимые сведения содержатся и в налоговой карточке. На крупных предприятиях для расчета заработной платы используются расчетные ведомости, а для выплаты — платежные ведомости. Однако на данных предприятиях, где зарплата может начисляться по 20 основаниям, только в лицевом счете работника отражаются все ее виды. И зачастую лицевой счет является формой, где наиболее полно отражена информация, позволяющая осуществить выборку заработной платы для начисления пенсии или подготовить справку в фонд занятости для назначения пособия по безработице. Кроме того, лицевые счета хранятся 75 лет, и служат зачастую единственным основанием для выдачи архивных справок о полученной работниками заработной плате.

И зачастую лицевой счет является формой, где наиболее полно отражена информация, позволяющая осуществить выборку заработной платы для начисления пенсии или подготовить справку в фонд занятости для назначения пособия по безработице. Кроме того, лицевые счета хранятся 75 лет, и служат зачастую единственным основанием для выдачи архивных справок о полученной работниками заработной плате.

…и заполнение

Расчетно-платежная ведомость объединяет в себе две утвержденные формы -расчетную и платежную ведомости. Рассмотрим на примере порядок ее заполнения.

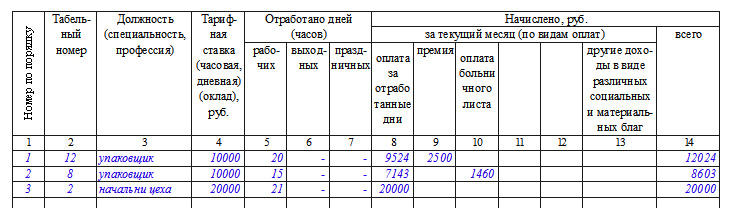

Пример. В ООО «Лира» начислена заработная плата сотрудникам за май 2001 г. — см. пример заполнения ведомости (в формате RTF).

Ведомость составляется в бухгалтерии в одном экземпляре. Основание для ее заполнения — первичные документы по учету кадров, выработки, фактически отработанного времени и др.

Из личной карточки работника (форма № Т-2) в графы 21, 2 — 4 расчетно-платежной ведомости переносятся данные о фамилии и инициалах, табельном номере работников списочного состава, профессии рабочих или должности служащих и работников аппарата управления, размере тарифной ставки или должностного оклада конкретного работника.![]() Эти же данные содержатся и в лицевом счете работника.

Эти же данные содержатся и в лицевом счете работника.

Из табеля учета использования рабочего времени и расчета заработной платы переносятся данные:

— в графу 5 ведомости о количестве отработанных рабочих дней (из форм № Т-12 графа 37 или № Т-13 графа 5) или часов (из форм № Т-12 графа 38 минус графа 41 или № Т-13 графа 6),

— в графу 6 ведомости (из форм № Т-12 графа 41) об отработанных выходных и праздничных днях, которые оплачиваются по двойному тарифу.

Из лицевого счета переносятся данные о начислениях за текущий месяц:

— по видам оплат в графы 7 — 11 ведомости (данные из граф 29-33 и 35-37 формы № Т-54 либо из второй страницы формы № Т-54а). Это могут быть оплаты из: фонда оплаты труда, чистой прибыли организации, компенсация морального вреда по решению суда, единовременные поощрения, материальная помощь, возмещение командировочных расходов сверх установленных норм, компенсационные выплаты при увольнении и др.

— в графу 12 ведомости данные о стоимости распределенных материальных и социальных благ (из формы № Т- 54 графы 34 либо второй страницы формы № Т-54а). Это может быть оплата из средств предприятия за работника товаров (работ, услуг), питания, лечения, отдыха, обучения, стоимости пребывания детей в дошкольных учреждениях, стоимость подарков. К этим выплатам также относятся материальная выгода от приобретения товаров (работ, услуг) у физического лица по договору гражданско-правового характера и материальная выгода, полученная работником от приобретения ценных бумаг, товаров (работ, услуг) и др.

Это может быть оплата из средств предприятия за работника товаров (работ, услуг), питания, лечения, отдыха, обучения, стоимости пребывания детей в дошкольных учреждениях, стоимость подарков. К этим выплатам также относятся материальная выгода от приобретения товаров (работ, услуг) у физического лица по договору гражданско-правового характера и материальная выгода, полученная работником от приобретения ценных бумаг, товаров (работ, услуг) и др.

Затем в графе 13 ведомости отражаются итоговые суммы начислений за текущий месяц.

В форме также отражаются произведенные удержания — налог на доходы, сумма выданного аванса за первую половину месяца, удержания по исполнительным листам, по инициативе администрации (например, сумма недостач, задолженности по авансовому отчету и командировке) или по заявлению работника. Сумма налога на доходы сверяется с данными расчета по налоговой карточке формы 1-НДФЛ, поскольку только в ней содержатся все необходимые сведения для правильного расчета данного налога с учетом всех льгот, вычетов и сумм полученного дохода нарастающим итогом с начала года.

Затем в графе 20 отражается сумма к выплате, для чего из суммы в графе 13 вычитается сумма удержаний (графы 14 -17).

Положительная разница заносится в графу 18, отрицательная — в графу 19.

Графы 20-22 ведомости, содержащие сумму к выдаче, фамилию и подпись работника, расположены в конце формы для

наглядности и удобства чтения работником при получении денег.

По всем графам, в которых отражены суммы начислений и удержаний, а так же графам 18-20 подводятся итоги, полученные суммы записываются в строку «Итого». Эта сумма вписывается бухгалтером от руки в конце ведомости после последней фамилии.

При подведении итогов бухгалтер, составивший ведомость, делает на первом листе в графе «Сумма» запись об общей сумме, подлежащей выплате по данной ведомости (берется из итоговой строки по графе 20) и сроках произведения выплат. После этого ведомость подписывает главный бухгалтер и руководитель организации (или иные лица, уполномоченные давать разрешение на выплату денежных средств из кассы), при подписании проставляется дата.

Подписанная ведомость передается в кассу организации для выплаты работникам заработной платы. При получении денег каждый работник расписывается в графе 22.

По истечении срока, установленного в ведомости для выплаты денежных средств, ведомость закрывается. Напротив фамилии сотрудников, не получивших деньги по ведомости, кассир ставит отметку «Депонировано» в графе 22. В конце ведомости делается запись о фактически выданных и депонированных суммах.

После этого кассир, производивший выплату, составляет на сумму выданной заработной платы расходный кассовый ордер (форма № КО-2). Дата и номер этого расходного ордера проставляются в ведомости.

Подписанная кассиром ведомость вместе с расходным кассовым ордером прилагаются к отчету кассира за день последнего срока выплаты по ведомости и сдаются в бухгалтерию. Бухгалтер проверяет правильность оформления ведомости, пересчитывает данные о выданных и невыданных суммах, сверяет с отчетом кассира. Если расхождений не обнаружено, бухгалтер подписывает форму, проставляет расшифровку своей подписи, указывает дату проверки, которая, как правило, должна совпадать с датой представления отчета кассиром.

Депонированные суммы заносятся в реестр депонентов.

Если заработная плата выдается по Платежным ведомостям (форма № Т-53), то такие платежные ведомости регистрируются в журнале регистрации (форма № Т-53а), которая ведется работниками бухгалтерии.

Фомичева Л. П.,

ОАО «Русский Алюминий Менеджмент»,

Лучший бухгалтер России 2000

E-mail: [email protected] , [email protected]

Опубликовано в «Учет. Налоги. Право.» № 20/2001

Расчетно-платежная ведомость (форма № Т-49), Расчетная ведомость (форма № Т-51), Платежная ведомость (форма № Т-53)

Толкование

- Расчетно-платежная ведомость (форма № Т-49), Расчетная ведомость (форма № Т-51), Платежная ведомость (форма № Т-53)

68. Расчетно-платежная ведомость (форма № Т-49), Расчетная ведомость (форма № Т-51), Платежная ведомость (форма № Т-53) применяются для расчета и выплаты заработной платы работникам организации.

При применении расчетно-платежной ведомости по форме № Т-49 другие расчетные и платежные документы по формам № Т-51 и Т-53 не составляются.

На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

Ведомости составляются в одном экземпляре в бухгалтерии.

Начисление заработной платы

В графах «Начислено» проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

На титульном листе расчетно-платежной ведомости (форма № Т-49) и платежной ведомости (форма № Т-53) указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В расчетно-платежной ведомости (форма № Т-49) и платежной ведомости (форма № Т-53) по истечении срока выплаты против фамилий работников, не получивших заработную плату, соответственно в графах 23 и 5 делается отметка «Депонировано». При необходимости в графе «Примечание» формы № Т-53 указывается номер предъявленного документа.

В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма № КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

Источник: Методические рекомендации по бухгалтерскому учету затрат труда и его оплаты в сельскохозяйственных организациях

Словарь-справочник терминов нормативно-технической документации. academic.ru. 2015.

Игры ⚽ Поможем написать курсовую

- Расчетно-аналитический метод нормирования

- Расчетно-пояснительная записка

Полезное

Статья 810 — Расчетный платеж

Пункт 810 — Расчетная оплата

- Домашняя страница

- /

- Система CSU

- /

- Администрация

- /

- Общесистемная служба управления персоналом

- /

- Система управления информацией о персонале и заработной плате

- /

- Статья 810 — Плата за расчеты

- Система управления информацией о персонале и заработной плате

- Общесистемная служба управления персоналом

- Администрация

- Система CSU

(Статья G PPT)

В этом пункте указывается сумма расчетной заработной платы за учебный год, 10-месячный учебный год, 8/12, 10/12 или 11/12, которую сотрудник имеет право получать при увольнении, отпуске отсутствия или при переводе на 12-месячную должность.

Учебный год, планы оплаты на 8/12, 10/12 и 11/12 состоят из периодов работы, за которыми следуют периоды отдыха. В соответствии с этими планами часть заработной платы этих сотрудников резервируется для выплаты заработной платы и пособий в течение некоторых или всех нерабочих периодов. В результате определенных действий персонала (например, позднее назначение на работу, изменение графика в середине года и т. д.) зарезервированная заработная плата должна быть скорректирована. Обычно это делается в нерабочие периоды, такие как январь, июнь, июль и август.

Дополнительная информация о расчетах на конец года представлена в Руководстве по расчету заработной платы SCO, раздел F. См. также пункт 810 Исправления.

Пример: | 810 350,00 |

Аудит системы: | 9564-01B ЗАПИСЬ НА РАСЧЕТНУЮ ОПЛАТУ ЗАПРЕЩЕНА. Расчетная оплата не может быть введена, если сотрудник не учится в классе учебного года, альтернативный диапазон не 8 или 9, или код класса НЕ 2371, 2374, 2377, 2380, 2383, 2463, 2913, 2919 или 2926. 9564-02B ЗАПИСЬ НА РАСЧЕТНУЮ ОПЛАТУ ЗАПРЕЩЕНА. НЕ ДО 12 МЕСЯЦЕВ. Если транзакция A60, платеж по расчету не должен вводиться, если код подробной транзакции не равен 36. |

Аудит |

Расчеты на конец года предназначены для сотрудников, которые НЕ увольняются, но должны иметь корректировку заработной платы. Расчет/корректировка на конец года должны быть задокументированы в STD. 671 Разные действия по расчету заработной платы/отпуску и вводятся с помощью процесса ввода расчета заработной платы (PIP), поэтому платеж будет закодирован как расчетная оплата. Инструкции по вводу ключей см. в разделе F012 SCO PPM. Хотя корректировки на конец года могут быть представлены в июле и августе, предпочтительнее подавать запрос на корректировку в августе каждого года. Чтобы учесть право на покрытие льгот для соответствующих требованиям сотрудников в семестровых кампусах, которые имеют схему 4-6-2 академического года, корректировки на конец года могут быть обработаны для осеннего остатка за два месяца (июль и август).

Окончательные расчеты предназначены для увольнения сотрудников, которым требуется корректировка заработанной годовой заработной платы, и для сотрудников, которые переходят на план оплаты, отличный от AY, 8/12, 10/12 или 11/12. В этом случае окончательный расчетный платеж должен быть запрошен в позиции 810 транзакции PIMS. (Для увольнения или перевода в середине месяца укажите все причитающиеся суммы в пункте 810.). Обратитесь к разделу ниже для условий, которые требуют, чтобы документы были обработаны аудитами CSU. Если транзакция PIMS вводится после выдачи платежа PIP, см. Ретроактивное разделение в этом разделе.

При разделении сотрудников, работающих в течение учебного года, 8/12, 10/12 или 11/12, немедленная выплата «X» только при запросе досрочного расчета до прекращения основного платежа, и дата вступления в силу приходится на текущий период выплаты .

(Описание «серого периода» см. в пункте 210.)

Если увольнение обрабатывается задним числом и дата вступления в силу приходится на месяц, в котором был произведен платеж PIP, отправьте PPT в CSU Audits для обработки: Если разделение было введено без заполнения элемента 810, обработайте S_C в кампусе, чтобы ввести платеж PIP в элементе 810. Если требуется больше денег, введите общую сумму к оплате. |

Подробнее: |

|

Пункт 810 должен отражать все платежи, причитающиеся за текущий платежный период, включая время, указанное в Пункте 606. Будет выдан один ордер. ПРИМЕЧАНИЕ. Если в пункте 606 указано «НЕТ», необходимо выполнить немедленную оплату (пункт 615), иначе ордер не будет выдан. НЕ ЗАПОЛНЯЙТЕ пункт 615, если:

Пункт 810 должен отражать все платежи, причитающиеся за текущий платежный период, включая время, указанное в Пункте 606. Будет выдан один ордер. ПРИМЕЧАНИЕ. Если в пункте 606 указано «НЕТ», необходимо выполнить немедленную оплату (пункт 615), иначе ордер не будет выдан. НЕ ЗАПОЛНЯЙТЕ пункт 615, если: Запросите в пункте 810 только те деньги, которые еще причитаются работнику. Не отправляйте до окончания срока, иначе может произойти переплата. Если кампус ввел ошибку до отключения и является NDI или транзакцией отпуска без оплаты, отправьте S__C минус основные деньги, строка H = Серый период, введенный в кампусе, полученный (месяц) Master.

Запросите в пункте 810 только те деньги, которые еще причитаются работнику. Не отправляйте до окончания срока, иначе может произойти переплата. Если кампус ввел ошибку до отключения и является NDI или транзакцией отпуска без оплаты, отправьте S__C минус основные деньги, строка H = Серый период, введенный в кампусе, полученный (месяц) Master. Прикрепите сообщения к транзакции PIMS (или напишите сообщение # в строке H).

Прикрепите сообщения к транзакции PIMS (или напишите сообщение # в строке H). Информацию о вычетах и расчетных выплатах см. в инструкциях по аудиту, пункт 210.

Информацию о вычетах и расчетных выплатах см. в инструкциях по аудиту, пункт 210. Нулевая сумма не будет отображаться на экранах PIMS.

Нулевая сумма не будет отображаться на экранах PIMS.

Последнее обновление: 23 июля 2009 г.

Облагаются ли налогом расчеты за дискриминацию? | Адвокаты по трудоустройству штата Нью-Джерси

Последнее обновление: 13 марта 2018 г.

Итак, вы наконец-то урегулировали свой трудовой спор — какое облегчение! Теперь вам не нужно беспокоиться о силе вашего дела, темпах его рассмотрения или о том, разрешится ли оно без суда.

Вы делаете , к сожалению, должны заботиться о налоговых последствиях вашего урегулирования. Читайте дальше, чтобы узнать, что облагается налогом, а что нет, чтобы лучше подготовиться к налоговому сезону.

Урегулирование дискриминации при приеме на работу Налоговый режим Заявление о возмещении убытков в иске о прекращении трудовых отношений и, следовательно, любое урегулирование такого иска обычно состоят из двух компонентов: (1) компенсация экономических потерь, таких как задолженность по заработной плате, и (2) ) возмещение вреда эмоционального дистресса. Оба считаются налогооблагаемым «доходом» IRS.

Оба считаются налогооблагаемым «доходом» IRS.

Как правило, адвокат ведет переговоры и в конечном итоге соглашается на «распределение» в соглашении об урегулировании между компенсацией экономических потерь и морального вреда. Это может варьироваться в каждом конкретном случае. Если сотрудник потерял очень мало денег, но испытал сильный эмоциональный стресс, то распределение может быть взвешено в пользу эмоционального стресса. Если у работника была существенная потеря заработной платы, но он никогда не страдал от большого эмоционального вреда, то это можно взвесить по-другому. Для IRS важно, чтобы согласованное распределение было разумным и отражало фактические претензии и факты, заявленные в судебном процессе.

- Выплата возмещения убытков в виде чека из фонда заработной платы: Та часть доходов от урегулирования, которая распределяется на потерянную заработную плату, обычно выплачивается в виде чека из фонда заработной платы с соответствующими удержаниями.

Работодатель сообщает об этой проверке в IRS через форму W-2.

Работодатель сообщает об этой проверке в IRS через форму W-2. - Выплата компенсации морального стресса в виде единовременного чека в пользу истца: Другая часть выручки по урегулированию, которая распределяется на компенсацию «эмоционального стресса», выплачивается просто в виде единовременного чека без каких-либо вычетов и должна быть сообщили в IRS через 1099 форма.

См. также: Урегулирование иска о дискриминации: на какую сумму я могу подать в суд на своего работодателя?

Физический вред и налоги по расчетам В соответствии со статьей 104(а)(2) Налогового кодекса не подлежат налогообложению только расчетные фонды, компенсирующие истцу ущерб, причиненный физическими травмами или физическими болезнями. доход. Согласно меморандуму и руководящим принципам IRS, это исключение распространяется только на «наблюдаемые» телесные повреждения, которые можно задокументировать, т. е. порезы, синяки, сломанные конечности и тому подобное.

е. порезы, синяки, сломанные конечности и тому подобное.

На практике истцы в трудовых спорах очень редко имеют право на это освобождение. Например, работник, подавший в суд на своего работодателя за расовую дискриминацию со стороны коллег, не может претендовать на освобождение от ответственности за стресс, унижение и душевные страдания, которые он перенес, подвергаясь расистским насмешкам. Единственный способ, которым он мог бы безопасно претендовать на освобождение, — это доказать физический вред в результате дискриминации, такой как синяк под глазом в результате нападения на расовой почве.

Есть, однако, небольшой плюс. Если эмоциональный ущерб работника привел к медицинским расходам, таким как посещения психиатра и рецептурные лекарства, эти медицинские расходы подлежат вычету.

Как и в случае эмоционального ущерба, часть суммы, предназначенная для выплаты штрафных санкций, подлежит налогообложению и освобождается только от налога на заработную плату.

Компенсация гонораров адвокатов обычно составляет , а не облагается налогом. Часть суммы, предназначенная для оплаты услуг адвоката, рассматривается как налоговый вычет «над чертой» при расчете скорректированного валового дохода работника. Часто адвокату будет выдана отдельная форма 1099, и адвокат будет нести ответственность за уплату налогов на оплату услуг адвоката.

Вышеизложенное предназначено исключительно как общий обзор налогооблагаемого урегулирования трудовых споров. Налоговые вопросы, связанные с любым юридическим урегулированием , многочисленны и сложны, и их следует подробно обсудить с вашим адвокатом и бухгалтером.

У вас есть дополнительные вопросы о налоговых последствиях урегулирования трудового спора ? Свяжитесь с нами через Интернет или позвоните в наш офис сегодня, чтобы получить бесплатную консультацию. Области нашей практики включают расовую и этническую дискриминацию, дискриминацию и домогательства по признаку пола, а также дискриминацию по возрасту.

Об авторе