Расчетные счета в банках: Что значит расчетный счет в банке. Как выглядит и работает расчетный счет

Открыть расчётный счёт. Расчётно-кассовое обслуживание (РКО) в банке — СберБизнес — СберБанк

Бесплатное открытие

без посещения офиса банка

Бесплатное обслуживание

если нет входящих и исходящих операций по счёту

Экономия для бизнеса

сервисы от партнёров банка за 0 ₽

Пакет услуг «Только для ИП» — 1 ₽ в первый месяц

Переводы на карты физлиц и личный счёт — 500 000 ₽ каждый месяц без комиссии

Подробнее

Длинный платёжный день

С 01:00 до 00:00 по московскому времени — на счета клиентов СберБизнеса. С 01:00 до 19:30 по московскому времени — на счета других банков

Консультация по вопросам 115-ФЗ

Расскажем о рисках блокировки и поможем разобраться, если операции по счёту оказались ограничены.

Частые вопросы

С полным списком документов для открытия расчётного счёта в СберБизнесе можно ознакомиться по ссылке.

Да, есть два способа:

1. Зарезервировать счёт на сайте и выбрать способ открытия счёта «вне офиса банка». Не позднее следующего рабочего дня с вами свяжется сотрудник банка, чтобы договориться о времени и месте встречи для оформления документов на открытие счёта. Список городов, в которых доступна эта услуга, можно посмотреть по ссылке.

2. У индивидуальных предпринимателей есть возможность открыть счёт онлайн. Подробнее об услуге — по ссылке.

Вы можете встретиться с клиентским менеджером в общественном месте — кафе, коворкинге, офисе, торговом центре и т. д. — в городах, где доступна эта услуга. Список городов можно посмотреть по ссылке.

Информация о подключённых услугах и тарифах есть в личном кабинете СберБизнес. Перейдите в Управление тарифами и в появившемся списке счетов нажмите на тот, о котором хотите узнать подробнее.

Откроется детальная форма просмотра выбранного счёта. Там можно посмотреть подробнее о подключённых пакетах в блоке Пакет услуг. Если в нём появится надпись: «Не подключено», значит, у вас нет подключённых пакетов услуг. Для подключения нажмите кнопку Подключить, затем следуйте инструкции.

Откроется детальная форма просмотра выбранного счёта. Там можно посмотреть подробнее о подключённых пакетах в блоке Пакет услуг. Если в нём появится надпись: «Не подключено», значит, у вас нет подключённых пакетов услуг. Для подключения нажмите кнопку Подключить, затем следуйте инструкции.В интернет-банке СберБизнес зайдите в раздел «Управление тарифами», далее воспользуйтесь инструкцией «Как подключить пакет услуг».

Если у вас уже подключён пакет услуг и вы хотите его сменить, воспользуйтесь инструкцией «Как изменить пакет услуг».

Дополнительно к пакетам услуг вы можете подключить опцию. Подключение опций доступно ко всем пакетам услуг, кроме пакета «Лёгкий старт», за исключением опции «ВЭД рубли», подключение которой доступно ко всем расчётным рублёвым счетам вне зависимости от наличия пакетов услуг.

Чтобы подключить опцию, войдите в СберБизнес и перейдите в Управление тарифами. В появившемся списке счетов выберите тот, по которому хотите подключить опцию, и нажмите на него.

Откроется детальная форма просмотра выбранного счёта. В блоке Опции нажмите кнопку Подключить, далее следуйте шагам.

Откроется детальная форма просмотра выбранного счёта. В блоке Опции нажмите кнопку Подключить, далее следуйте шагам.Прочитайте подробную инструкцию о том, как подключить опцию в СберБизнес.

Со следующего дня после оплаты. Если вы открыли новый расчётный счёт, подключили к нему пакет услуг и оплатили его, то пакет услуг начнёт действовать в этот же день.

Автоматически, в день окончания действия ранее оплаченного периода, если на вашем расчётном счёте достаточно денег для оплаты этого пакета услуг. Если на счёте недостаточно средств, система автоматически переведёт обслуживание расчётного счета на стандартные тарифные условия. Пакет услуг начнёт действовать снова, когда на счёте появится необходимая сумма для оплаты — она спишется автоматически.

У вас должен быть открыт расчётный счёт в СберБизнесе и подключён платный пакет услуг — любой, кроме «Лёгкого старта». Пакетная опция «ВЭД рубли» подключается к любому пакету услуг или к стандартному тарифу.

Вы можете подключить любое количество опций, но не можете подключить две одинаковые опции к одному расчётному счёту.

Опция не продлевается, если у вас не оплачен пакет услуг.

Если вы перейдёте с одного пакета услуг на другой, опции не отключатся и будут действовать с новым пакетом услуг.

Прежде чем пользоваться сервисами, надо их активировать. Зайдите в интернет-банк СберБизнес, в раздел «Все продукты и услуги». Откройте вкладку «Включено в ваш пакет услуг». Выберите нужный сервис (Юрист для бизнеса, Документооборот, Бухгалтерия для ИП или Работа.ру), кликните по нему и нажмите «Начать пользоваться». С этого момента можете пользоваться сервисами, когда удобно.

Можно ли бизнесу иметь несколько счетов в разных банках?

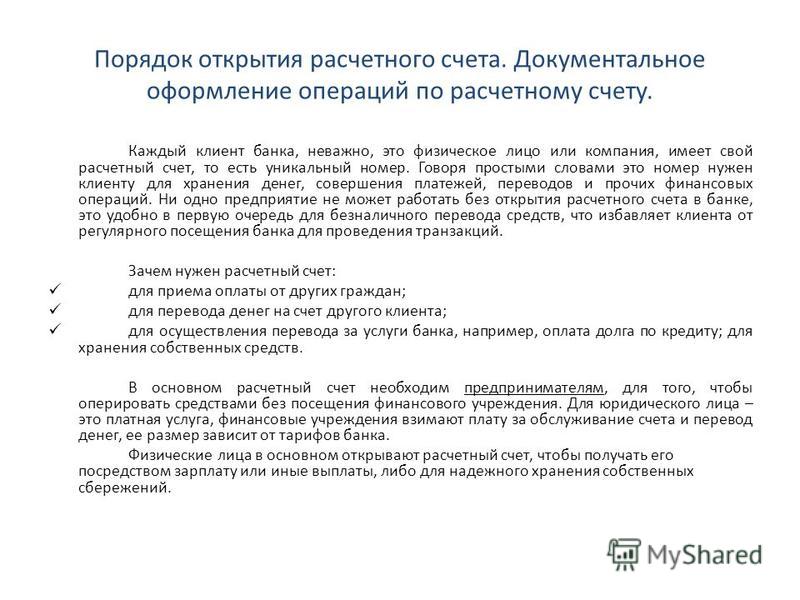

То, что расчетный счет – это первая необходимость при открытии бизнеса, не вызывает дополнительных вопросов. А можно ли одной компании открыть несколько счетов, да еще и в разных банках или разных регионах? Допустим, ООО уже имеет расчетный счет в госбанке, но хочет открыть два дополнительных – в коммерческих, чтобы подстраховать свой бизнес и создать комфортные условия для более оперативной работы. Закон говорит, что можно. Каким образом при этом вести учет — разбираем в материале.

Что говорит закон

Закон настаивает на том, что юридические лица должны заводить расчетные счета. С их помощью можно не только взаимодействовать с клиентами, партнерами, поставщиками, но и осуществлять обязательные платежи в государственную казну. К слову, действующее законодательство разрешает ИП обходится без расчетного счета, но он обязательно понадобится при расширении границ бизнеса.

Счет компании и все операции по нему – это источник информации о вашем бизнесе для ИФНС. Налоговый кодекс никак не ограничивает предпринимателей в количестве расчетных счетов – хоть один, хоть сто. Аналогична ситуация с количеством банков, где владелец компании может открывать счета. То есть если бизнес требует иметь три счета в одном банке и по одному – в трех других кредитных организациях, то можно действовать смело – ограничений нет. То же самое касается и географии – пользоваться разными счетами можно в совершенно разных регионах.

Открытие счета в новом банке абсолютно не влияет на текущий счет – закрывать его нет необходимости, разве что вам кажется это целесообразным. Операции по своим счетам также можно вести одновременно – это вполне удобно, и закон не запрещает. Самое главное – грамотный учет и вовремя оплаченные налоги и взносы.

Кстати, согласно 52-му ФЗ от 2 апреля 2014 года, обязанность уведомлять налоговую инспекцию, фонд социального страхования и пенсионный фонд об открытии или закрытии счета снята с предпринимателей.

Кому нужно несколько счетов?

Ситуации в бизнесе бывают разные, например, при открытии своего дела, предприниматель хотел доверить деньги исключительно госбанку. А через год выбрал наиболее низкий тариф – уже в коммерческом банке. Иногда к открытию дополнительного счета подталкивают поставщики: для совершения крупных сделок партнерам проще иметь счета в одном банке – в том, с которым привычно работает потенциальный партнер. Несколько счетов могут помочь в расчетах:

- Если в бизнесе задействованы разные системы обложения, например, ОСНО и ЕНВД.

Проще разделить учет по нескольким счетам. Так можно облегчить процесс сдачи отчетов и не допустить путаницы.

Проще разделить учет по нескольким счетам. Так можно облегчить процесс сдачи отчетов и не допустить путаницы. - Если у компании несколько филиалов, например, торговых точек. Чтобы разделить прибыль и расходы, можно для каждой точки открыть свой счет. Так и зарплату платить будет удобнее.

- Если фирма ищет выгоду. В одном банке выгоднее обслуживать счет, в другом, допустим, есть процент на остаток и выгоднее хранить деньги, в третьем — производить валютные операции, а где-то просто дешевле платежные поручения.

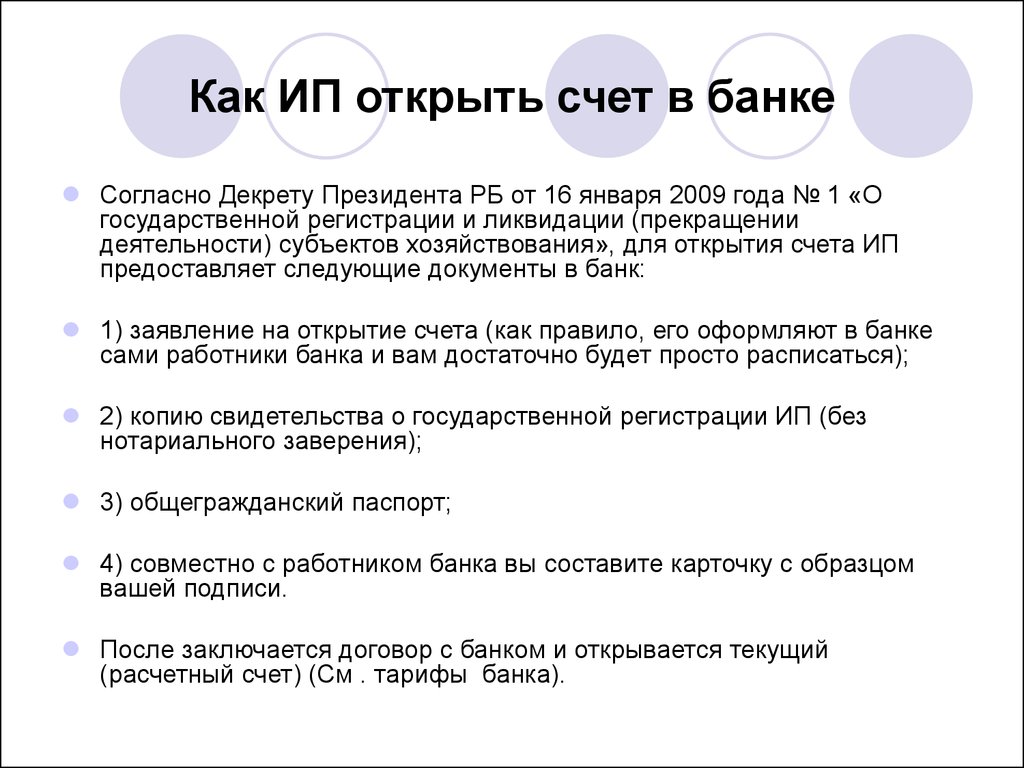

- Оригинал или заверенная копия свидетельства о регистрации ИП;

- Документ, подтверждающий, что вы состоите на налоговом учете;

- Оригиналы или нотариально заверенные копии паспортов тех, кто присутствовал при открытии счета;

- Расписка, подтверждающая различие между адресом прописки и фактическим местом проживания, если это имеет место;

- Заявление на открытие счета.

А вот в случае, если один из счетов был заблокирован налоговой, существование нескольких, увы, не поможет: спокойно пользоваться другими счетами не получится. Закон никак не ограничивает госструктуры в наложении ареста не счета. Платить налоги все равно придется.

Как вести учет

Доходы и расходы компании нужно учитывать по каждому из счетов. Внутренняя отчетность фирмы, как правило, выстраивается таким образом, чтобы было наглядно, с какого счета деньги поступили и на какой ушли. Почему это важно? Здесь дело не только в документарном порядке компании, но и в отчетности перед налоговой.

Современные инструменты для бизнеса позволяют осуществлять контроль просто и понятно. Например, при подключении интернет-бухгалтерии можно ввести в систему данные обо всех имеющихся расчетных счетах в каких угодно банках. Программа автоматически обрабатывает всю информацию, формирует отчетность. Таким образом, вся бухгалтерия фирмы будет, как на ладони.

Если придёт проверка

В случае, если налоговая решит проверить вашу компанию, сам факт существования нескольких расчетных счетов их не смутит. Но ведение учета по всем счетам должно осуществляться одинаково грамотно. Не надейтесь на то, что налоговый инспектор проверит только один из счетов, который, например, был открыт первым. Это не так. Любые доходы или расходы обязательно должны быть документально подтверждены. При отсутствии нужных документов компанию ждет штраф.

Советуем четко разграничить операции для разных счетов — пользуйтесь специальными сервисами учета.

Что нужно для открытия не первого счета

Вы можете открыть счет через сайт либо в отделении банка. Через интернет открыть расчетный счет быстрей и удобней: нужно пройти простую регистрацию на сайте – ответить на несколько вопросов, после чего сотрудники банка назначат дату для оформления документов.

Пакет документов, который нужно предоставить для открытия счета, зависит от организационной формы компании, также имеют значение выбранный тариф и внутренняя политика банка. Примерный список такой:

При открытии второго, третьего и любого другого счета, понадобится вновь собрать весь пакет документов по вашему бизнесу.

FDIC: Страхование вкладов

Ресурсы

Изменение правила об отзывном и безотзывном доверительном управлении Вступает в силу 1 апреля 2024 г.

Изменение правила обслуживания ипотечных счетов Вступает в силу 1 апреля 2024 г.

Все правила, обсуждаемые в этом разделе, действительны до 31 марта 2024 г. 21 января 2022 г. FDIC утвердила изменения в правилах страхования вкладов для счетов с отзывным трастом (включая официальные трасты, POD/ITF), безотзывный траст счета и счета обслуживания ипотеки. FDIC ожидает, что для большинства трастовых вкладчиков (имеющих менее 1 250 000 долларов) уровень покрытия останется неизменным. Однако новое правило может сократить покрытие для тех вкладчиков, которые разместили более 1 250 000 долларов США на каждого владельца в доверительные депозиты в одном застрахованном учреждении.

Вопросы?

Вы можете отправить запрос, используя Центр информации и поддержки FDIC.

Для слабослышащих звоните по телефону (800) 877-8339.

Страхование вкладов — одно из существенных преимуществ наличия счета в банке, застрахованном FDIC, — это то, как FDIC защищает ваши деньги в маловероятном случае банкротства банка. Стандартная страховая сумма составляет 250 000 долларов США на вкладчика, на застрахованный банк, для каждой категории владения счетом. И вам не нужно покупать страховку депозита. Если вы открываете депозитный счет в банке, застрахованном FDIC, вы автоматически застрахованы. Ознакомьтесь с ресурсами на этой странице, чтобы узнать больше о страховании депозитов.

Застрахованы ли мои вклады?

Воспользуйтесь приведенными ниже инструментами, чтобы дважды проверить, застрахованы ли ваши счета и банк FDIC, и узнать, сколько у вас страхового покрытия.

- Ваш банк застрахован? Инструмент BankFind может помочь вам узнать, застраховано ли ваше банковское учреждение.

- Закрыты ли ваши счета? Не все счета, продукты и инвестиции покрываются страховкой FDIC. Узнайте, что входит в страховку, а что нет.

- Какая часть ваших вкладов застрахована? Используйте электронный оценщик страхования депозитов (EDIE), чтобы узнать.

Ответы на дополнительные вопросы о страховании вкладов

Что произойдет, если мой банк рухнет? Как получить страховку вклада? Какие аккаунты не покрываются? Что делать, если мои депозиты превышают лимит покрытия? FDIC предоставляет ряд ресурсов для ответов на эти и другие вопросы.

- Часто задаваемые вопросы о страховании вкладов

- Брошюры и видеоролики о страховании вкладов

Информация для банкиров

- Вебинары по страхованию вкладов для банкиров. Охватывает основы страхования депозитов, расширенные темы страхования и страховое покрытие для конкретных продуктов, таких как отзывные трастовые счета.

- Руководство банковского служащего по страхованию вкладов. Помогает банковским служащим предоставлять точную информацию о страховом покрытии FDIC своим вкладчикам.

Ищете больше? Свяжитесь с FDIC.

- 1-877-ASK-FDIC. Позвоните нам, чтобы определить страховое покрытие вашего вклада или задать любые другие конкретные вопросы по страхованию вкладов.

- Центр информации и поддержки FDIC. Отправить запрос или жалобу, проверить статус жалобы или запроса или безопасно обмениваться документами с FDIC.

Хороши ли совместные банковские счета для вашего брака?

Когда люди решают вступить в брак или заключить партнерские отношения, им часто приходится принимать множество решений, в том числе о том, как распорядиться своими финансами. В то время как традиционно молодожены объединяли свои деньги на общих счетах, в наши дни все больше пар, особенно миллениалов, предпочитают вести отдельные счета, сохраняя контроль над своими собственными деньгами.

Разделение финансовых договоренностей кажется хорошей идеей по многим причинам. Во-первых, пары часто ссорятся из-за финансов, и разделение их может уменьшить подобные конфликты. В отношениях может быть дисбаланс власти, который был бы менее проблематичным, если бы оба члена пары также вели свои собственные учетные записи. Наличие отдельных учетных записей может сделать разделение, если это необходимо, менее сложным, чем это должно быть.

Но, согласно новому исследованию, у этого есть потенциальная обратная сторона: люди, которые держат свои финансовые ресурсы раздельно, менее довольны своими отношениями, чем пары, которые этого не делают, и их отношения менее склонны к выживанию.

Обмен деньгами приводит к разговорам

Реклама ИксПознакомьтесь с набором инструментов «Большое добро»

Из GGSC на вашу книжную полку: 30 научно обоснованных инструментов для хорошего самочувствия.

В исследовании 2022 года исследователи опросили более 1000 взрослых, состоящих в браке, на предмет их удовлетворенности отношениями и того, как они распоряжаются своими финансовыми ресурсами — были ли их деньги объединены, частично объединены (где некоторые счета были разделены) или полностью разделены.

Они также изучили данные Британского когортного исследования — лонгитюдного исследования детей, родившихся в Великобритании в течение одной недели в 1970 году. Среди этих участников исследователи смогли увидеть, как объединение ресурсов повлияло на счастье в отношениях в определенный момент времени (2000 год). и предсказывало ли это развод в последующие годы.

В обеих группах участников те, кто объединил свои ресурсы, были значительно счастливее в своих отношениях, чем те, кто вообще не объединял ресурсы или объединял их только частично, а те, кто вообще не объединял их, были наименее довольны связка. В британском когортном исследовании объединение ресурсов также снизило вероятность того, что пара распадется.

«Много говорят о финансовой независимости и о том, как тратить деньги так, как вы хотите, — говорит ведущий исследователь Эмили Гарбински из Корнельского университета. «Но когда мы смотрим на эти тысячи людей, в среднем мы видим, что объединение ресурсов имеет значение для удовлетворения отношений, особенно для людей с низким доходом».

С чего бы это? Гарбински считает, что, когда вы объединяете свои финансы, это позволяет вам иметь большую прозрачность в ваших отношениях с точки зрения того, сколько денег у вас есть и как они тратятся. Таким образом, говорит она, совместное использование ресурсов может привести к конфликту, но также может стать поводом для разговоров.

«Ощущение, что мы в одной команде — как будто мы вместе ставим финансовые цели и обсуждаем разные вещи — всему этому способствует тот факт, что мы объединяем наши финансы вместе», — говорит она. «Сила финансовых разговоров — это то, что действительно важно и, вероятно, является ключевым фактором, почему мы наблюдаем эти продольные эффекты».

Общие цели означают больше счастья

Конечно, всегда возможно, что люди, которые беспокоились о своем партнере с самого начала брака, также решили хранить деньги отдельно. Первоначальная неудовлетворенность отношениями может затем привести к более позднему разрыву, и объединение денег может не быть реальным основополагающим фактором.

Для этого Гарбински и ее коллеги провели эксперимент. Они набирали людей, у которых были серьезные отношения, которые шли на футбольный матч в колледже, и предлагали им полиэтиленовый пакет, полный пятицентовиков (предположительно, чтобы купить памятную кружку). Некоторым участникам случайным образом было предложено написать свое имя на сумке, в то время как некоторым было предложено написать на сумке свои и имя своего партнера (независимо от того, присутствовал ли партнер с ними или нет). Затем они ответили на вопросы об удовлетворенности их отношениями.

Несмотря на это относительно незначительное сообщение, те, кто отметил свою сумку обоими именами, оценили свои отношения выше, чем те, у кого было только одно имя. Это было верно независимо от того, был ли партнер участника с ними в то время.

«На самом деле мы были очень удивлены, что смогли обнаружить этот эффект с помощью относительно простой задачи», — говорит Гарбински. «Просто мысли об этой неожиданной наличности как о «наших деньгах», а не только о «моих деньгах», вызвали эти убеждения более высокого порядка об их отношениях».

С чего бы это? Гарбински предполагает, что объединение денег может быть связано с ощущением общих целей. Когда они опросили новую группу женатых участников онлайн и спросили их, в какой степени они разделяют финансовые цели со своими партнерами, а также об их удовлетворенности отношениями и о том, как они управляют своими финансами, они обнаружили, что степень общих целей, по-видимому, объясняет, почему объединение ресурсов привело к большему счастью.

Что первично, делиться или счастье?

Тем не менее, без проведения рандомизированного контролируемого исследования трудно точно знать, что к чему приводит. К счастью, Дженни Олсон из Университета Индианы и ее коллеги сделали именно это.

Подробнее о романтических отношениях

Узнайте, как любовь растет в вашем теле.

Выясните, не слишком ли вы жертвуете в своих отношениях.

Узнайте, как не допустить, чтобы ненадежная привязанность разрушила вашу личную жизнь.

Насколько прочны ваши отношения? Пройди нашу викторину о сострадательной любви и викторине о доверии к нашим отношениям!

В своем только что опубликованном исследовании Олсон набрала помолвленных пар и молодоженов (только гетеросексуальных) и попросила их принять участие в эксперименте, касающемся их финансов. Все пары начали эксперимент с раздельным финансированием; затем исследователи случайным образом поручили некоторым парам изменить курс, объединив все свои финансы вместе (предоставив им на это месяц), в то время как другим сказали либо хранить свои финансы отдельно, либо управлять своими финансами по своему усмотрению.

Затем участники были опрошены шесть раз в течение двух лет, чтобы узнать, насколько они довольны своими отношениями и насколько они чувствуют себя в гармонии со своими финансами (например, удовлетворены ли они суммой денег, которую они или их партнер экономили, а не тратили, и сколько конфликтов было между ними вокруг финансов).

Опять же, те пары, которые объединили свои финансовые счета, были значительно счастливее тех, кто держался отдельно или делал все, что хотел. Те, кто делил финансы, обнаружили, что их семейная удовлетворенность сохранялась, а не снижалась в течение первых двух лет (типичная картина для молодоженов).

Это важная и знаковая находка, говорит Олсон.

«Теперь мы можем понять, делает ли объединение ваших учетных записей счастливым вас или же счастливые люди объединяют свои учетные записи», — говорит она. «Наше исследование действительно предлагает первое экспериментальное доказательство того, что слияние учетных записей полезно для брака».

Олсон также указывает на тот факт, что это преимущество не просто момент времени — другими словами, вы счастливы только тогда, когда впервые объединяете свои деньги — но тенденция, которая сохраняется в течение первых двух лет брака. Как и Гарбински, она считает, что это могло быть связано с большей финансовой гармонией, которая также увеличилась для тех, кто объединил свои деньги.

«Для людей, находящихся в состоянии совместного счета, мы наблюдаем существенное увеличение финансовой гармонии с течением времени, что может объяснить их траекторию. Таким образом, они чувствуют себя лучше в значительной степени потому, что чувствуют себя лучше в своих финансах», — говорит она.

Чтобы увидеть, как объединение финансов влияет на пары в еще более долгосрочной перспективе, Олсон также опросила большую группу супружеских пар (состоящих в браке в среднем 15 лет) об их финансовом положении и о том, как это повлияло на определенную динамику отношений. Хотя это и не был эксперимент, исследование показало, что пары, объединяющие финансы, также испытывали большую финансовую гармонию и более четкое согласование своих финансовых целей, а также более сильное чувство «общих норм» — то есть готовность делать что-то друг для друга, не ожидая, взаимность.

«Мы видим ступенчатый паттерн во множестве различных переменных, так что пары более общительны, когда у них есть совместные учетные записи, по сравнению с частичным слиянием или отдельными учетными записями — предположительно потому, что это сигнализирует о том, что они в одной команде, » она говорит.

Не так быстро!

В целом эти результаты показывают, что пары, молодые и пожилые, могут извлечь выгоду из объединения своих финансов. Тем не менее, ни Олсон, ни Гарбински не предлагают всем бежать и быстро менять свои банковские счета.

Вполне возможно, что при принятии этих решений в первую очередь необходимо учитывать другие факторы, и объединение учетных записей не приведет к большему счастью для всех пар. Например, некоторые члены пары, возможно, испытали финансовые трудности после предыдущих неудачных отношений и поэтому чувствуют необходимость защитить себя в финансовом отношении, ведя отдельные счета. Или могут быть другие усложняющие вопросы, например, один партнер владеет собственным бизнесом и должен хранить деньги отдельно для целей бухгалтерского учета. Также важно не преждевременно объединить финансы; парам следует подождать, пока обе стороны действительно не поверят друг другу и не будут уверены в своих общих целях.

Хотя объединение ресурсов не может быть панацеей или не рекомендуется для всех, они говорят, что люди могут, по крайней мере, захотеть рассмотреть это как вариант, прежде чем предполагать, что отдельные финансы всегда являются лучшим выбором.

Об авторе