АО «АБ «РОССИЯ» осуществляет открытие и ведение расчетных, специальных и иных счетов клиентам.

Открытие счета в рублях осуществляется банком в минимальные сроки, при условии предоставления требуемого,

согласно действующему законодательству РФ, пакета документов.

Мы ценим Ваше время и предлагаем обслуживание через систему дистанционного банковского обслуживания «Клиент-Банк».

Система «Клиент-Банк» позволяет совершать банковские операции, не выходя из дома или офиса и

управлять счетами Вашей компании в онлайн-режиме через интернет 24 часа в сутки.

Для того, чтобы открыть счет в АО «АБ «РОССИЯ», необходимо ознакомиться с перечнем документов для открытия и

ведения счета, с Тарифами на расчетно-кассовое обслуживание и обратиться в ближайшее отделение Банка,

обслуживающее юридических лиц с полным комплектом документов.

Опытный, внимательный персонал окажет Вам услуги в изготовлении копий документов, необходимых для открытия счета,

в оформлении карточки с образцами подписей и оттиска печати, а также иную консультационную помощь.

Перечень документов и сведений, которые необходимо предоставить для открытия счета

Договоры и бланки для открытия счета

Договор и бланки для открытия специального банковского счета участника закупок

Договоры и бланки для открытия первого счета

Договор банковского счета эскроу для расчетов по договорам участия в долевом строительстве для корпоративных клиентов

Договоры и бланки для открытия 2-го и последующих счетов

Анкеты по ПОД/ФТ

Сведения для целей CRS

Документы для подключения Системы ДБО «Клиент-Банк»

Договоры и бланки для ведения и закрытия счета

Бланки документов на переоформление счета при реорганизации, при переходе на обслуживание по Договору в форме Договора присоединения

Дополнительные соглашения к договору и иные заявления для ведения счета

Анкеты по ПОД/ФТ

Сведения для целей CRS

Документы для подключения Системы ДБО «Клиент-Банк»

Порядок осуществления переводов денежных средств в валюте РФ по счетам юридических лиц, индивидуальных предпринимателей и физических лиц, занимающихся в установленном законодательством РФ порядке частной практикой, в АО «АБ «РОССИЯ»

Условия предоставления и реализации услуги по зачислению денежных средств от физических лиц на расчетный счет юридического лица, осуществляющего реализацию природного газа населению

Бланки Заявлений на закрытие счета

Договор расчетного счета застройщика

Федеральным законом от 30. 12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных

объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» установлено

требование об открытии Застройщиком расчетного счета в уполномоченном банке для расчетов при реализации объектов

долевого строительства.

АО «АБ «РОССИЯ» является уполномоченным банком, созданным в соответствии с законодательством Российской

Федерации и включенным Банком России в перечень банков, соответствующих критериям, установленным Правительством

Российской Федерации.

Документы для сопровождения расчетного счета застройщика

Перечень документов, необходимых для проведения операций по расчетному счету застройщика, утвержден

Постановлением Правительства РФ от 01.08.2018 № 897.

Архив

Для получения более подробной информации Вы можете связаться с нами одним из способов:

Обратиться в ближайшее отделение АО «АБ «РОССИЯ»

в вашем городе

Позвонить по телефону горячей линии 8 800 100 11 11 (круглосуточно, звонок бесплатный).

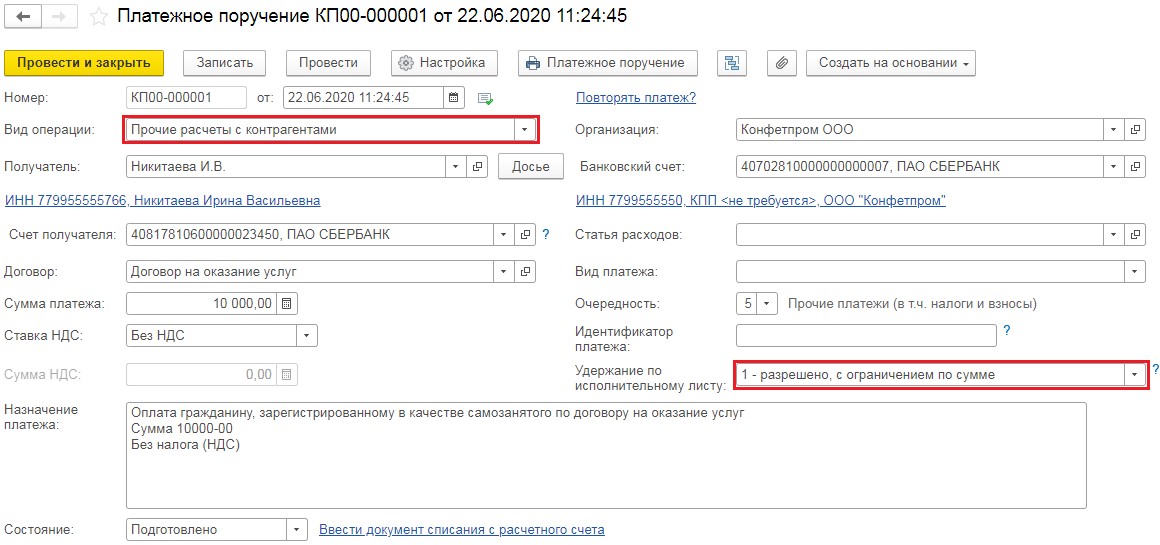

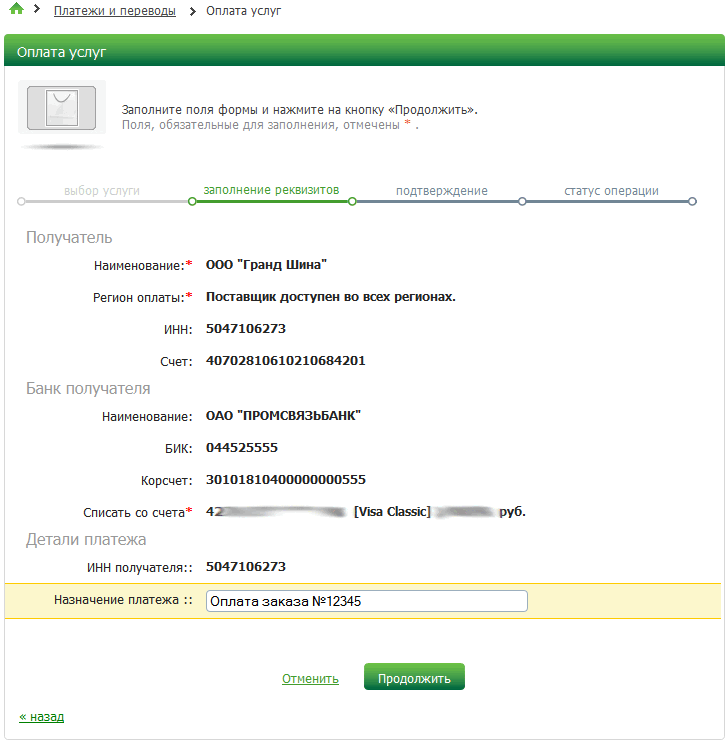

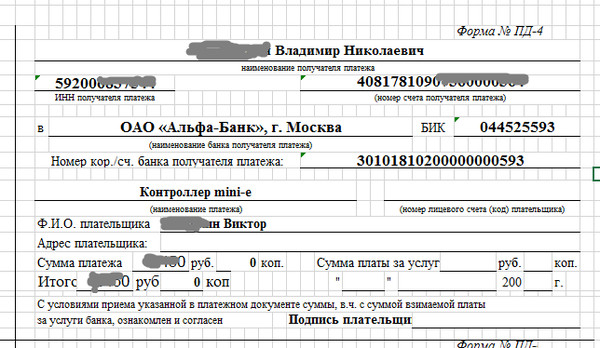

Перевод с расчетного счета ИП и ООО на карту физического лица

В статье разберемся, как выполнить перевод с расчетного счета ИП и ООО в пользу физического лица. Рассмотрим, какое назначение платежа надо указывать и в каких случаях получатель средств будет платить налог. Мы подготовили для вас таблицу с самыми низкими комиссиями банков за перевод и собрали тарифы Сбербанка.

Может ли ООО перевести деньги на счет физического лица?

Юр. лица могут переводить средства на счет физ. лиц, например, на банковскую карточку директора или другого сотрудника, но такие перечисления имеют нюансы в плане налогообложения.

Поэтому в поле платежки «Назначение транзакции» необходимо выбрать один из четырех возможных вариантов:

Перечисление зарплаты.

Перечисление подотчетных средств.

Предоставление займа.

Оплата продукции и услуг.

Другие причины перевода могут послужить основанием для выплаты дополнительных налоговых отчислений.

Также прочитайте: Как снять деньги с расчетного счета ООО: основания, способы и порядок

Как ИП перевести средства на свою карту

ИП может переводить средства с р/с на собственные дебетовые карты, т. е. на счет физ. лица практически без ограничений. При этом не требуется предоставлять какую-либо отчетность в ФНС.

Согласно законам, прибыль, полученную от коммерческой деятельности, предприниматель может использовать по своему усмотрению. Только в назначении перевода нужно указать, что это перевод на личные расходы.

Удобнее всего выполнять платеж с помощью онлайн-сервиса банка или мобильного приложения. Порядок действий будет следующим:

В меню выберите опцию «Перевести средства» и введите необходимую сумму.

Укажите номер р/с, с которого будут переводиться деньги, а также номер счета и Ф.И.О. получателя.

Подтвердите совершение операции.

Далее вам остается проверить поступление средств на счет физ. лица.

Как ИП сделать перевод другому лицу

Порядок такого перевода не сильно отличается от рассмотренного нами выше. Основное различие будет в назначении платежа (здесь уже не подойдет формулировка о личных расходах).

Для перечисления средств нужно составить платежное поручение, указать данные получателя и цель перевода, которую нужно подтвердить документально. В назначении платежа может быть указана выплата з/п, хозяйственные нужды и т. д.

Нужно ли получателю денег оплачивать налог

Любые перечисления на банковскую карту ФНС расценивает как доход, а значит, при несоблюдении требований закона придется уплатить налог. Если физ. лицо является наемным работником ИП, то никаких налогов платить не придется. А вот если третье лицо не имеет отношения к предпринимателю, то могут возникнуть вопросы со стороны налоговой. В таком случае нужно иметь весомое документальное подтверждение необходимости перевода.

Что еще нужно знать о переводах на счета физ. лиц?

Многие банки взимают комиссию за перечисление денег на карточные счета физ. лиц. Часто она зависит от суммы перевода. А также могут быть установлены ограничения на сумму дневных и месячных платежей. Если превысить такой лимит, то к основной комиссии будет добавлена дополнительная.

Банки с низкими комиссиями за перевод с расчетного счета на карту

Мы собрали для вас банки с самыми низкими тарифами за перевод на счета физ. лиц:

Наименование банка

Комиссия

Точка

от 150 тыс. р. до 10 млн р. в месяц бесплатно, далее от 2 до 3%

Модульбанк

от 300 тыс. р. до 500 тыс. р. в месяц бесплатно, далее от 1 до 5% (по тарифу «Ничего лишнего» сумма бесплатных платежей в месяц не ограничена)

Веста Банк

до 500 тыс. р. — 0 р., далее 5% от суммы

Тинькофф Банк

до 500 тыс. р. без комиссий на свою дебетовую карту в Тинькофф Банке

от 1 до 15% + от 59 до 99 р. (безлимит — 2990 р. и 4990 р. в месяц)

Также прочитайте: В каком банке открыть расчетный счет для ИП и ООО — тарифы лучших банков

Всё о переводах на карты физических лиц в Сбербанке

Разберем в таблице тарифы на переводы физ. лицам в Сбербанке в зависимости от тарифов:

Пакет услуг

Комиссия для ООО

Комиссия для ИП

Легкий старт

от 0,5%

до 150 тыс. р. — 0, далее от 1%

Удачный сезон

от 0,5%

до 150 тыс. р. — 0, далее от 1%

Хорошая выручка

от 0,5%

до 150 тыс. р. — 0, далее от 1%

Активные расчеты

от 0,5%

до 150 тыс. р. — 0, далее от 1%

Большие возможности

до 300 тыс. р. — 0, далее от 1,7%

до 300 тыс. р. — 0, далее от 1,7%

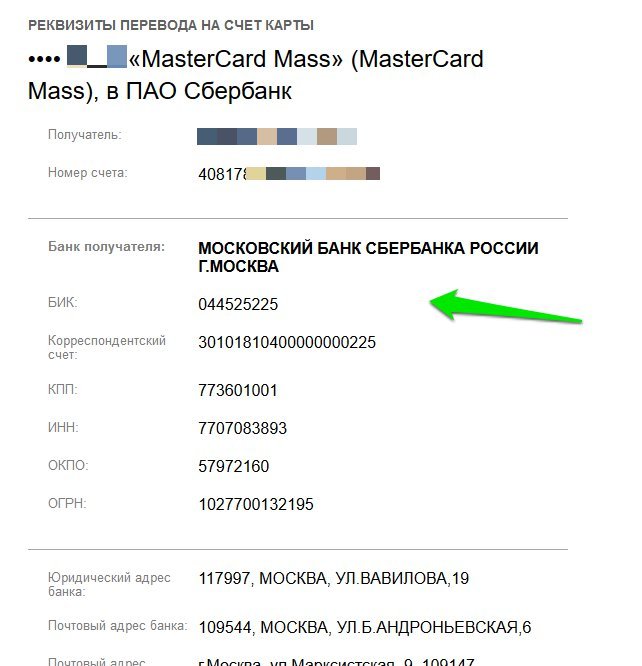

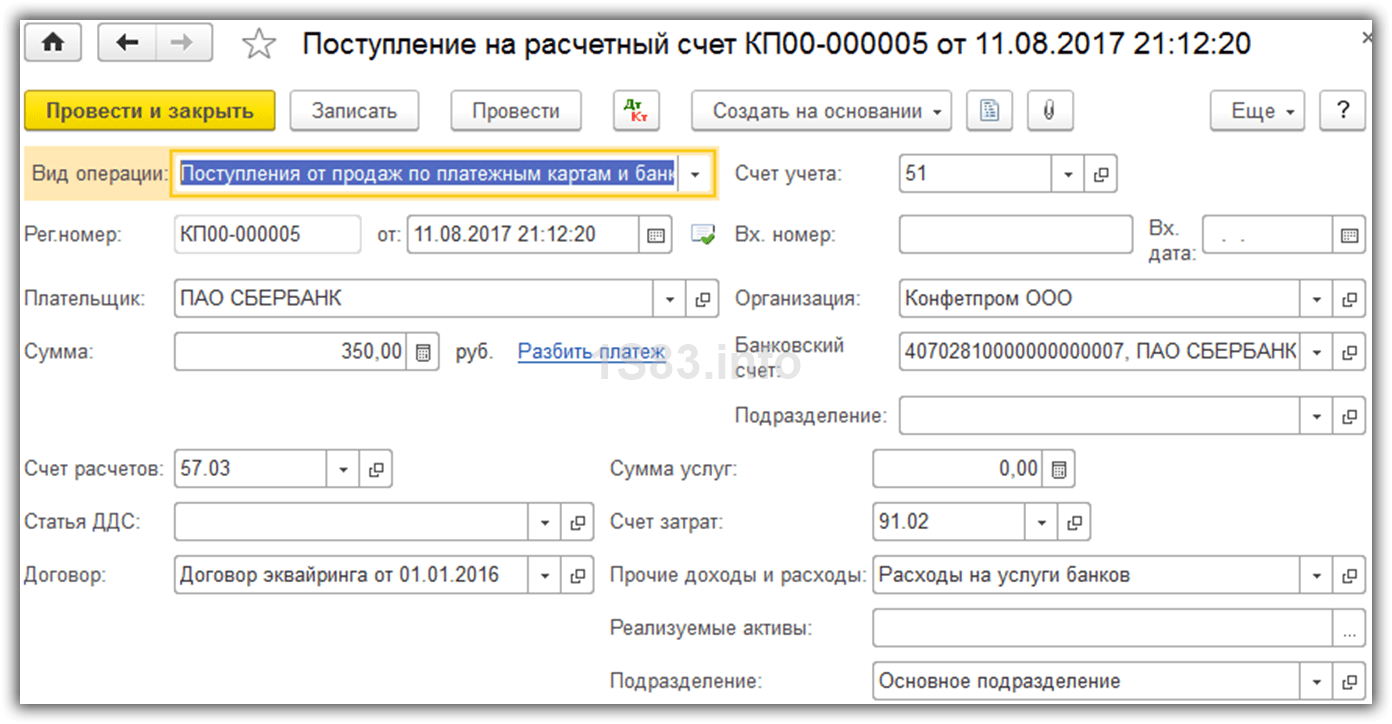

Сделать перевод можно через Сбербанк Бизнес Онлайн. После авторизации в системе выполните такие действия:

В меню выберите опцию «Формирование поручения» и способ выполнения транзакции.

Введите сумму и счет, с которого будут сниматься деньги.

Введите номер БИК, после чего система отобразит корреспондентский счет.

Напишите номер карты и Ф.И.О. получателя.

Напишите назначение транзакции.

Подтвердите транзакцию.

Если переводить деньги через мобильный сервис Сбербанка, то порядок действий будет более простым. При этом выполнение платежного поручения, как правило, занимает 1 рабочий день.

РКО для бизнеса, открыть расчетный счет для бизнеса

Описание

Пакет услуг для преодоления кризиса

Пакет услуг для преодоления кризиса

Тариф для пострадавшего бизнеса, который хочет сэкономить

Тариф для компаний, которые работают и стремятся к выгоде

Тариф для крупных компаний с большим количеством платежей

Открытие счета

бесплатно

бесплатно

бесплатно

бесплатно

бесплатно

Обслуживание в месяц

0 ₽

0 ₽

350 ₽

550 ₽

10 000 ₽

Заплатить контрагенту внутри банка

бесплатно

бесплатно

бесплатно

бесплатно

бесплатно

Заплатить контрагенту в другой банк

0 ₽

199 ₽ с 6-го платежа

199 ₽

0 ₽

199 ₽ с 4-го платежа

199 ₽

28 ₽

23 ₽

0 ₽

Перевести на счет частным лицам

0%

до 200 000 ₽ — 0%

от 200 000 до 300 000 ₽ — 1%

от 300 000 до 1 500 000 ₽ — 1. 7%

от 1 500 000 до 5 000 000 ₽ — 3.5%

свыше 5 000 000 ₽ — 8%

до 200 000 ₽ в месяц

0%

до 150 000 ₽ — 0%

от 150 000 до 300 000 ₽ — 1%

от 300 000 до 1 500 000 ₽ — 1.7%

от 1 500 000 до 5 000 000 ₽ — 3.5%

свыше 5 000 000 ₽ — 8%

до 150 000 ₽ в месяц

0.95 %

до 500 000 ₽ — 0.95 %

от 500 000.01 до 2 000 000 ₽ — 3%

свыше 2 000 000.01 ₽ — 5%

до 500 000 ₽ в месяц

0.95 %

до 500 000 ₽ — 0.95 %

от 500 000.01 до 1 000 000.00 ₽ — 1.5%

от 1 000 000.01 до 2 000 000.00 ₽ — 2%

от 2 000 000.01 до 3 000 000.00 ₽ — 3%

от 3 000 000.01 до 5 000 000.00 ₽ — 4%

свыше 5 000 000 ₽ — 5%

до 500 000 ₽ в месяц

0.95 %

до 500 000 ₽ — 0.95 %

от 500 000.01 до 1 000 000.00 ₽ — 1.5%

от 1 000 000.01 до 2 000 000.00 ₽ — 2%

от 2 000 000.01 до 3 000 000.00 ₽ — 3%

от 3 000 000.01 до 5 000 000.00 ₽ — 4%

свыше 5 000 000.01 ₽ — 5%

до 500 000 ₽ в месяц

Снять наличные

5%

5%

0.95 %

до 500 000 ₽ — 0.95 %

от 500 000.01 до 2 000 000 ₽ — 3%

свыше 2 000 000. 01 ₽ — 5%

до 500 000 ₽ в месяц

0.95 %

до 500 000 ₽ — 0.95 %

от 500 000.01 до 1 000 000.00 ₽ — 1.5%

от 1 000 000.01 до 2 000 000.00 ₽ — 2%

от 2 000 000.01 до 3 000 000.00 ₽ — 3%

от 3 000 000.01 до 5 000 000.00 ₽ — 4%

свыше 5 000 000 ₽ — 5%

до 500 000 ₽ в месяц

0.95 %

до 500 000 ₽ — 0.95 %

от 500 000.01 до 1 000 000.00 ₽ — 1.5%

от 1 000 000.01 до 2 000 000.00 ₽ — 2%

от 2 000 000.01 до 3 000 000.00 ₽ — 3%

от 3 000 000.01 до 5 000 000.00 ₽ — 4%

свыше 5 000 000.01 ₽ — 5%

до 500 000 ₽ в месяц

Внести наличные на счет

0.09 %

минимум 50 ₽

0.09 %

минимум 50 ₽

0.09 %

минимум 50 ₽

0.09 %

минимум 50 ₽

0.09 %

минимум 50 ₽

Внести наличные на счет через кассу банка

0.3 %

не менее 50 ₽

0.3 %

не менее 50 ₽

0.1 %

не менее 50 ₽

от 0.07 %

до 100 000 ₽ — 0.1 % (не менее 50 ₽)

от 100 000.01 до 200 000 ₽ — 0. К началу

страницы

Банки открывают счета организациям, индивидуальным предпринимателям и предоставляют им право использовать корпоративные электронные средства платежа для переводов электронных денежных средств только при предъявлении свидетельства о постановке на учет в налоговом органе.

Банк сообщает в налоговый орган по месту своего нахождения информацию об открытии или о закрытии счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита) организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, о предоставлении права или прекращении права организации, индивидуального предпринимателя использовать корпоративные электронные средства платежа для переводов электронных денежных средств, а также об изменении реквизитов корпоративного электронного средства платежа в электронной форме в течение трех дней со дня соответствующего события.

Порядок сообщения банком указанных сведений устанавливается Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Формы и форматы сообщений устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В Минюсте России 03.07.2020 зарегистрирован приказ ФНС России от 28.05.2020 № ЕД-7-14/354@ «Об утверждении форм и формата сообщений банка налоговому органу, предусмотренных пунктом 11статьи 86 Налогового кодекса Российской Федерации, в электронной форме» (регистрационный номер 58831). Документ опубликован на официальном интернет-портале правовой информации http://www.pravo.gov.ru, 06.07.2020.

Приказ учитывает изменения, внесенные Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» в пункт 11 статьи 86 Налогового кодекса Российской Федерации в части установления для банков обязанностей по сообщению в налоговый орган по месту своего нахождения о предоставлении права или прекращении права физического лица использовать персонифицированные электронные средства платежа для переводов электронных денежных средств, о предоставлении права или прекращении права физического лица, в отношении которого в соответствии с законодательством Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма проведена упрощенная идентификация, использовать неперсонифицированные электронные средства платежа для переводов электронных денежных средств, а также об изменении реквизитов таких электронных средств платежа.

Дата вступления в силу приказа – 06.01.2021.

Счета за пределами территории РФ

В соответствии с ч. 2 ст. 12 и ч. 10 ст. 28 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» резиденты обязаны уведомлять налоговые органы об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось.

Переводы юридическими лицами — резидентами средств на свои счета (во вклады), открытые в банках за пределами территории Российской Федерации, со своих счетов (с вкладов) в уполномоченных банках осуществляются при предъявлении уполномоченному банку при первом переводе уведомления налогового органа по месту учета юридического лица — резидента об открытии счета (вклада) с отметкой о принятии указанного уведомления, за исключением операций, требуемых в соответствии с законодательством иностранного государства и связанных с условиями открытия указанных счетов (вкладов).

Порядок уведомления о счетах (ЮЛ, ИП, ФЛ)

Резидент уведомляет налоговый орган по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Форма уведомления и форматы утверждены Приказом ФНС России от 24.04.2020 № ЕД-7-14/272@ «Об утверждении форм, форматов уведомлений об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, и способа их представления резидентом налоговому органу, формы уведомления о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось» (Зарегистрирован в Минюсте России 04. К началу

страницы

Пунктом 8

статьи 69 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном

производстве» (далее – Закон № 229-ФЗ) предусмотрено, что если сведений о наличии у должника имущества

не имеется, то судебный пристав-исполнитель запрашивает эти сведения у

налоговых органов, иных органов и организаций, исходя из размера задолженности,

определяемого в соответствии с частью 2 указанной статьи. Взыскатель при

наличии у него исполнительного листа с неистекшим сроком предъявления к

исполнению вправе обратиться в налоговый орган с заявлением о представлении

этих сведений.

Обратиться за получением указанных сведений взыскатель может в любой территориальный налоговый орган, в том числе в ИФНС России (либо УФНС России) по месту своего нахождения.

Перейти

Информация о налоговых органах размещена на настоящем сайте ФНС России, электронный сервис Адреса и

платежные реквизиты вашей инспекции

При обращении в налоговый орган

с запросом о получении информации о счетах должника для подтверждения своих

прав на получение указанной информации необходимо

одновременно предъявить подлинник или заверенную в установленном

законодательством Российской Федерации порядке (нотариусом или судом,

выдавшем взыскателю исполнительный лист)

копию исполнительного листа с неистекшим сроком предъявления к исполнению.

В случае представления в налоговый орган копии исполнительного листа, заверенной уполномоченным должностным лицом организации, являющейся взыскателем, одновременно предъявляется подлинник исполнительного листа.

Надлежаще оформленный запрос

может быть направлен по почте (при необходимости получения подтверждения о

получении адресатом – заказным письмом с уведомлением), либо предъявлен в

налоговый орган лично (через уполномоченного представителя – по доверенности).

При предъявлении взыскателем лично в налоговый орган подлинника

исполнительного лица налоговый орган после документального фиксирования факта

его наличия возвращает подлинник исполнительного листа взыскателю. К началу

страницы

Заявителю — гражданину (физическому лицу), организации сведения о его (ее) банковских счетах могут быть предоставлены налоговыми органами на основании положений Федерального закона от 27.07.2006 № 149-ФЗ «Об информатизации, информационных технологиях и о защите информации» (далее – Закон № 149-ФЗ).

В соответствии с пунктами 2 и 3 статьи 8 Закона № 149-ФЗ:

гражданин (физическое лицо) имеет право на получение от государственных органов, органов местного самоуправления, их должностных лиц в порядке, установленном законодательством Российской Федерации, информации, непосредственно затрагивающей его права и свободы;

организация имеет право на получение от государственных органов, органов местного самоуправления информации, непосредственно касающейся прав и обязанностей этой организации, а также информации, необходимой в связи с взаимодействием с указанными органами при осуществлении этой организацией своей уставной деятельности.

При этом статьей 6 Федерального Закона № 149-ФЗ установлено, что обладатель информации, в данном случае Федеральная налоговая служба, которая осуществляет полномочия обладателя информации от имени Российской Федерации, вправе разрешать или ограничивать доступ к информации, определять порядок и условия такого доступа, а также при осуществлении своих прав обязана соблюдать права и законные интересы иных лиц, ограничивать доступ к информации, если такая обязанность установлена федеральными законами.

В силу положений статьи 84 и статьи 102 Налогового кодекса Российской Федерации сведения о налогоплательщике с момента постановки на учет в налоговом органе являются налоговой тайной, которая не подлежит разглашению налоговыми органами, их должностными лицами, за исключением случаев, предусмотренных федеральным законом.

Порядок доступа к конфиденциальной информации налоговых органов (далее – Порядок) утвержден приказом МНС России от 03.03.2003 № БГ-3-28/96 «Об утверждении порядка доступа к конфиденциальной информации налоговых органов» (зарегистрирован в Минюсте России 26. 03.2003, регистрационный

№ 4334) (далее – приказ № БГ-3-28/96).

В соответствии с пунктом 11 Порядка запрос о предоставлении конфиденциальной информации (далее — запрос) оформляется и направляется в письменном виде на бланках установленной формы фельдсвязью, почтовыми отправлениями, курьерами, нарочными или в электронном виде по телекоммуникационным каналам связи с реквизитами, позволяющими идентифицировать факт обращения пользователя в налоговый орган. Подпись должностного лица, имеющего право направлять запросы в налоговые органы, подтверждается печатью канцелярии пользователя.

При направлении запросов по телекоммуникационным каналам связи подпись заявителя подтверждается электронной цифровой подписью.

Гражданин для получения сведений о своих банковских счетах вправе лично обратиться с запросом, составленным в произвольной форме, предъявив документ, удостоверяющий личность; подать заявление, через сервис «Личный кабинет налогоплательщика для физических лиц» (раздел: «обращение в свободной форме») или направить запрос по телекоммуникационным каналам связи, подписанный своей усиленной квалифицированной электронной подписью, отвечающей требованиям Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Запросы, по форме и содержанию не отвечающие требованиям Порядка, исполнению не подлежат.

Обратиться за получением сведений о своих банковских счетах заявитель может в любой территориальный налоговый орган, в том числе по месту своего нахождения (жительства (пребывания)).

При обращении с запросом заявителю необходимо принять во внимание тот факт, что сведения о счетах (вкладах) физических лиц представляются банками в налоговые органы в соответствии с пунктом 1 статьи 86 Налогового кодекса Российской Федерации (в редакции Федерального закона от 28.06.2013 № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям») с 1 июля 2014 года. Информацией о ранее открытых физическими лицами счетах в банках (если такие счета не закрывались либо по ним не было изменений) налоговые органы не располагают. Также налоговые органы не располагают информацией о движении денежных средств по счетам. Такую информацию заявитель может запросить у банка, в котором открыт счет.

Расчетно-кассовое обслуживание в банке физических и юридических лиц, очень быстрое РКО в Москве

Подтверждаю своё согласие на обработку Банком моих персональных данных

Настоящим я даю свое согласие ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», место нахождения: 107045, г. Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка.

Целью обработки персональных данных является:

— принятие Банком решения о предоставлении организации, представителем которой я являюсь, любых банковских услуг;

— заключение между Банком и организацией, представителем которой я являюсь любых договоров и их дальнейшего исполнения;

— формирования Банком клиентской базы,

— предоставления мне, как представителю организации, информации об оказываемых Банком услугах;

— маркетинг и реклама, в том числе создание и рассылка целевых рекламных рассылок;

— осуществление технического управления интернет-сервисами Банка, а также для проведения анализа функционирования и улучшения работы интернет-сервисов Банка

— проведение статистических и иных исследований.

Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей.

Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ.

Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

Текущие (расчетные) банковские счета ONLINE для физлиц

ОАО «Банк БелВЭБ» предлагает своим клиентам – физическим лицам услугу – «Открытие текущего счета с использованием услуги «Интернет-Банк» с возможностью выпуска к нему виртуальной международной платежной карточки MasterCard Standard;

Клиентам банка доступна возможность:

открытия текущего счета с оформлением к нему виртуальной международной платежной карточки MasterCard Standard;

открытия текущего счета без оформления карточки;

выпуска виртуальной международной платежной карточки MasterCard Standard к текущему счету.

Открытие текущего счета с возможностью оформления к нему виртуальной международной платежной карточки MasterCard Standard позволяет клиентам осуществить дистанционное получения комплекса услуг, предоставляемого услугой «Интернет-Банк».

Владельцы банковской платежной карточки Банка посредством услуги «Интернет-Банк» могут открыть счет и оформить виртуальную карточку самостоятельно в белорусских рублях, долларах США и евро и управлять своими денежными средствами на счетах и во вкладах (депозитах) без посещения офиса банка.

Правила текущего (расчетного) банковского счета физического лица, открытого с использованием системы дистанционного банковского обслуживания

Процентная ставка по текущим (расчетным) счетам:

в белорусских рублях — 0,01% годовых

в иностранной валюте — 0,001% годовых

Минимальная сумма первоначального взноса на счет:

отсутствует

Порядок начисления и выплаты процентов:

проценты начисляются ежемесячно и выплачиваются путем зачисления суммы начисленных процентов на текущий (расчетный) счет

Предоставление права пользования банковской платежной карточкой в течение года

Не предусматривается взимание платы за предоставление права пользования в течение года виртуальной личной дебетовой платежной карточкой банка MasterCard Standard.

Минимальная сумма счета (сумма не является доступной при осуществлении операций с использованием карточки)

Не предусматривается

Блокировка карточки

В размере фактических расходов банка

Записаться на обслуживание

Текущий счет SBI — соответствие критериям и необходимые документы

Государственный банк Индии (SBI) — крупнейшая государственная банковская компания Индии. Этот банк сыграл жизненно важную роль в создании регулируемого банковского сектора в Индии, поскольку он предлагает обширную сеть банковских продуктов и услуг для текущих счетов как для физических лиц, так и для предприятий.

Текущий счет — это тип депозитного счета до востребования, который обеспечивает неограниченное количество транзакций в зависимости от баланса, поддерживаемого на счете.Текущий счет могут открыть предприниматели и профессионалы, которые регулярно занимаются крупными сделками. В этой статье мы подробно рассмотрим типы текущих счетов SBI, которые могут быть открыты физическими лицами.

Особенности и преимущества — Текущий счет в банке SBI

Ниже приведены некоторые из основных характеристик и преимуществ открытия текущего счета в Государственном банке Индии (SBI).

Текущий счет SBI предлагает услугу интернет-банкинга премиум-класса с бесплатным страхованием от несчастных случаев.

Первоначально может поддерживаться низкий минимальный средний баланс.

Он также предлагает овердрафт на основе кредитной истории.

Операции с банкоматами бесплатны в течение первого года и ежегодно взимаются за последующие годы.

Проценты на суммы вклада проценты не начисляются.

На основании кредитной истории возможен овердрафт.

Текущие счета не начисляют проценты на остаток на текущих счетах в банке.

Счет можно перевести в любое другое отделение, и за это же можно получать ежемесячные отчеты.

Муниципальные чековые книжки выдаются при открытии счета, также доступна возможность номинации.

Критерии соответствия — Текущий счет SBI

В целом, указанные ниже субъекты хозяйствования могут открыть текущий счет SBI:

Необходимые документы

Ниже перечислены документы KYC, которые необходимо предоставить во время открытие текущего счета в SBI.

Документы KYC — Физические лица

Подтверждение компании, в которой вы работаете.

Подтверждение личности: карта PAN, карта Aadhar, водительские права, удостоверение личности избирателя и т. Д.

Подтверждение адреса: карта Aadhar, Действующий паспорт, счет за коммунальные услуги, счет по налогу на имущество и т. Д.

Печать компании.

Две цветные фотографии паспортного размера

KYC Documents — Non-Physical

Hindu Undivided Family (HUF)

Декларация карты.

Подтверждение идентификации / адреса Karta.

Обязательное совместное письмо индуистской семьи, подписанное всеми взрослыми партнерами.

Личность взрослых партнеров.

Индивидуальное предприятие

Подтверждение личности (карта PAN, карта Aadhar и т. Д.) Владельца.

Подтверждение адреса (действующий паспорт, счет за коммунальные услуги, счет по налогу на имущество и т. Д.) Собственника.

Свидетельство о регистрации, выданное Регистратором ТОО (в случае зарегистрированного концерна).

Сертификат / лицензия, выданная муниципальными властями в соответствии с Законом о магазинах и учреждениях.

Налог с продаж и подоходный налог на имя ИП.

Сертификат CST / НДС

Сертификат / регистрационный документ, выданный налоговыми органами / налоговыми органами / профессиональными налоговыми органами.

Партнерские фирмы

Свидетельство о регистрации

Партнерский договор

Список бенефициарных владельцев, владеющих более 15% в фирме.

Подтверждение адреса и удостоверения личности

Доверенность (POA)

Частная / открытая компания с ограниченной ответственностью

Список бенефициарных владельцев, владеющих 25% долей или капитала.

Подтверждение адреса и удостоверение личности

Свидетельство о регистрации

Меморандум и Устав

Доверенность (POA)

Доверительный фонд, общество, некорпоративная ассоциация и клуб

Свидетельство о регистрации

Доверенность

Подтверждение адреса и удостоверения личности (попечители, исполнители, администраторы и т. Д.)

Доверенность (POA)

Список бенефициарных владельцев

После того, как все упомянутые выше документы будут подтверждены и действительны, вы можете открыть текущий счет в SBI.

Продукты текущего счета банка SBI

Государственный банк Индии (SBI) предлагает различные типы продуктов текущего счета в зависимости от профиля предпринимателей, которые могут удовлетворить потребности различных предприятий.

Предприниматели или коммерческие организации могут выбрать продукт из приведенного ниже списка, который соответствует их бизнес-требованиям.В приведенном ниже списке представлены варианты текущего счета SBI.

Обычный текущий счет

Текущий счет Power Gain

Текущий счет Power Pack

Текущий счет Power PoS

Текущий счет Surbhi

Текущий счет Power Jyoti

Текущий счет Power Jyoti Pul

S.No.

Текущий счет SBI

Минимальный среднемесячный остаток на текущем счете SBI (MAB)

Плата за обслуживание

Требование о депозите наличными

Домашний филиал

Внешний филиал

1.

Обычный текущий счет

Rs. 10,000 в месяц

Несельское население — рупий. 5000 сельских — рупий. 2,500

Бесплатный депозит наличными до 25000 рупий / — в день обслуживания MAB.

Без ограничений (бесплатно)

Бесплатно до рупий. 50 000.

2.

Текущий счет прироста мощности

рупий. 2,00,000 / —

рупий. 500 / — + GST в месяц

Бесплатный депозит наличными до 15,00,000 рупий / — за месяц обслуживания MAB

Без ограничений (бесплатно)

1,00,000 рупий / — в день

3.

Power Pack

Расчетный счет

Rs. 5,00,000 в месяц

рупий. 2500 / — + GST в месяц

Бесплатный депозит наличными до 60,00,000 рупий / — в месяц обслуживания MAB

Без ограничений (бесплатно)

До рупий. 50,000 бесплатно.

4.

Текущий счет Power PoS

рупий. 5000 в месяц

рупий. 500 / — + GST в месяц

Бесплатный депозит наличными До 25000 рупий / — в день обслуживания MAB

Без ограничений (бесплатно)

Бесплатно до рупий.50 000.

5.

Текущий счет Surbhi

рупий. 10,000 / — в месяц

500 рупий / — + GST в месяц

Бесплатный депозит наличными до 25000 рупий / — в день обслуживания MAB

Бесплатно до рупий. 50 000.

6.

Текущий счет Power Jyoti

рупий. 50,000 / — в месяц

рупий. 1000 / — + GST

рупий. 60 / — + GST за транзакцию.

рупий. 60 / — + GST за транзакцию.

рупий. 60 / — + GST за транзакцию.

7.

Текущий счет Power Jyoti Pul

Rs. 50,000 / — в месяц

рупий. 1000 / — + GST

рупий. 60 / — + GST за транзакцию.

рупий. 60 / — + GST за транзакцию.

рупий. 60 / — + GST за транзакцию.

Обычный текущий счет

Этот текущий счет подходит для предпринимателей или торговцев, которые имеют дело с малым бизнесом, и могут открыть этот текущий счет в SBI вместе с основными услугами по номинальной стоимости.

Количество выездов для проверки в нескольких городах — первые 50 выездов для проверки в нескольких городах в течение финансового года предоставляются бесплатно.

Расходы по дебетовой карте — Бесплатный банкомат / дебетовая карта в течение первого года.

Общее количество транзакций НЕФТЬ (через Интернет-банкинг / мобильный банкинг) — Сумма транзакции до рупий. 10000 будет стоить рупий. 1 / -.

Количество общих транзакций НЕФТЬ (в филиале) — Сумма транзакции до рупий. 10000 будет стоить рупий. 2.50 / — + GST.

транзакций RTGS (через Интернет-банкинг / мобильный банкинг) — от рупий.2 Lacs в Rs. 5 Lacs: 5 рупий, включая налог на товары и услуги.

транзакций RTGS (в филиале) — от рупий. 2 Lacs в Rs. 5 Lacs: рупий. 25, включая GST.

Сборы по требованию — до рупий. 5000: рупий. 25 / — включает GST.

Текущий счет Power Gain

Этот текущий счет подходит Премиум-бизнесменам, профессионалам, трейдерам и т. Д .; тем, кто стремится расширить и диверсифицировать свои операции и занимается оптовыми операциями с наличными.

Количество выездов за границу — 200 бесплатных выездов за границу в месяц.

Расходы по дебетовой карте Business — дебетовые карты Free Pride Business на первый год.

Общее количество транзакций НЕФТЬ (через Интернет-банкинг / мобильный банкинг) — Сумма транзакции до рупий. 10000 будет стоить рупий. 1 / -.

Количество общих транзакций НЕФТЬ (в филиале) — Сумма транзакции до рупий. 10000 будет стоить рупий. 2.50 / — + GST.

транзакций RTGS (через Интернет-банкинг / мобильный банкинг) — от рупий. 2 Lacs в Rs. 5 Lacs: 5 рупий, включая налог на товары и услуги.

транзакций RTGS (в филиале) — от рупий.2 Lacs в Rs. 5 Lacs: рупий. 25, включая GST.

Сборы по требованию — до рупий. 5000: рупий. 25 / — включает GST.

Текущий счет Power Pack

Этот счет больше подходит для элитных бизнесменов, высокопрофессиональных организаций, крупных трейдеров и т. Д., Работающих по всей стране и которые имеют дело с крупными денежными транзакциями и обрабатывают огромное количество платежей и операций по сбору.

Количество выездов за границу — 1000 бесплатных выездов за границу в месяц.

Сборы с дебетовой карты Business — дебетовые карты Free Pride Business с лимитом снятия рупий. 2,00,000 в день.

Бесплатные платежи и сборы по операциям RTGS и НЕФТЬ.

Сборы по требованию — до рупий. 5000: рупий. 25 / — включает GST.

Текущий счет Power PoS

Текущий счет Power PoS является уникальным счетом в основном для клиентов, пользующихся функцией PoS. Клиенты могут открыть этот счет с нулевым балансом.

A Количество выездных чеков в нескольких городах — первые 50 выездных чеков в нескольких городах в течение финансового года бесплатно (дополнительно 50% от обычных тарифов по чекам).

Общее количество транзакций НЕФТЬ (через Интернет-банкинг / мобильный банкинг) — Сумма транзакции до рупий. 10000 будет стоить рупий. 1 / -.

Количество общих транзакций НЕФТЬ (в филиале) — Сумма транзакции до рупий. 10000 будет стоить рупий. 2.50 / — + GST.

транзакций RTGS (через Интернет-банкинг / мобильный банкинг) — от рупий.2 Lacs в Rs. 5 Lacs: 5 рупий, включая налог на товары и услуги.

транзакций RTGS (в филиале) — от рупий. 2 Lacs в Rs. 5 Lacs: рупий. 25, включая GST.

Сборы по требованию — до рупий. 5000: рупий. 25 / — включает GST.

Текущий счет Surbhi

Этот Текущий счет Surbhi обеспечивает развертку схемы и отменяет возможность проверки как дополнительную услугу для корпораций / учреждений / трастов.

A Количество выездных проверок в нескольких городах — Первые 50 выездных проверок в нескольких городах в течение финансового года предоставляются бесплатно.

Платежи по дебетовой карте для бизнеса — Бесплатный банкомат / дебетовая карта в течение первого года.

Общее количество транзакций НЕФТЬ (через Интернет-банкинг / мобильный банкинг) — Сумма транзакции до рупий. 10000 будет стоить рупий. 1 / -.

Количество общих транзакций НЕФТЬ (в филиале) — Сумма транзакции до рупий. 10000 будет стоить рупий. 2.50 / — + GST.

транзакций RTGS (через Интернет-банкинг / мобильный банкинг) — от рупий. 2 Lacs в Rs. 5 Lacs: 5 рупий, включая налог на товары и услуги.

транзакций RTGS (в филиале) — от рупий.2 Lacs в Rs. 5 Lacs: рупий. 25, включая GST.

Сборы по требованию — до рупий. 5000: рупий. 25 / — включает GST.

Текущий счет Power Jyoti

Этот счет открыт учреждениями, фирмами, образовательными учреждениями, государственными органами и т. Д. В основном для сбора средств или сборов / штрафов во всех филиалах SBI вместе с генерацией MIS.

Нет чековой книжки.

Организации получают доступ к ИСУ в желаемой форме.

Он предлагает с низкой комиссией за транзакцию в размере рупий. 60 / — + GST за транзакцию.

Текущий счет Power Jyoti Pul (предварительно загруженный)

Текущий счет Power Jyoti Pul (предварительно загруженный) может быть открыт любым учреждением для сбора средств от различных отправителей. Это очень предпочтительно для государственных органов, таких как университеты, колледжи и школы.

Нет чековой книжки.

Он предлагает с низкой комиссией за транзакцию в размере рупий. 60 / — включая GST за транзакцию.

Плата за НЕОБСЛУЖИВАНИЕ МАБ будет стоить рупий. 1000 / — с учетом НДС.

Порядок подачи заявления

Чтобы открыть текущий счет в SBI онлайн, заявитель может подать заявку, посетив ближайший филиал или заполнив форму на его официальном сайте. Заявитель должен будет заполнить онлайн-форму с соответствующими данными. В последнем случае служащий банка может связаться с заявителем, чтобы продолжить процесс.

Текущий счет: определение и 4 компонента

Текущий счет — это торговый баланс страны плюс чистая прибыль и прямые платежи.Торговый баланс — это импорт и экспорт товаров и услуг страны. Текущий счет также измеряет международные переводы капитала.

Текущий счет остается в балансе, когда у жителей страны достаточно средств для оплаты всех покупок в стране. Жители включают людей, предприятия и правительство. Фонды включают доход и сбережения. Покупки включают в себя все потребительские расходы, а также расходы на развитие бизнеса и государственную инфраструктуру.

Цель большинства стран — накопить деньги, экспортируя больше товаров и услуг, чем импортируя.Это называется положительным сальдо торгового баланса. Это означает, что страна будет получать больше доходов, чем тратит. Дефицит возникает, когда правительство страны, предприятия и частные лица экспортируют меньше товаров и услуг, чем импортируют. Они получают от иностранцев меньше капитала, чем отправляют.

Текущий счет является частью платежного баланса страны. Две другие части — это счета движения капитала и финансовые счета.

Ключевые выводы

Текущий счет страны — это импорт, экспорт, чистая прибыль, доход от активов и прямые трансферты.

Положительный текущий счет означает, что нация зарабатывает больше, чем тратит.

Отрицательный счет означает, что он тратит больше, чем зарабатывает.

Торговый баланс (экспорт минус импорт) является крупнейшим компонентом профицита или дефицита текущего счета.

Страны с отрицательными текущими счетами могут сигнализировать о проблеме платежеспособности. Со второй половины 1991 года текущий счет США был отрицательным.

Четыре компонента текущего счета

Текущий счет можно разделить на четыре компонента: торговля, чистый доход, прямые переводы капитала и доход от активов.Взаимодействие с другими людьми

1. Торговля: Торговля товарами и услугами является крупнейшим компонентом текущего счета. Одного торгового дефицита может быть достаточно, чтобы создать дефицит текущего счета. Дефицит товаров и услуг часто бывает достаточно большим, чтобы компенсировать любое излишек чистой прибыли, прямых переводов и доходов от активов.

2. Чистый доход: Это доход, полученный резидентами страны, за вычетом дохода, выплаченного иностранцам. Жители страны получают доход из двух источников.Первый зарабатывается на иностранных активах, принадлежащих резидентам страны и предприятиям. Сюда входят проценты и дивиденды по инвестициям за рубежом. Второй источник — это доход, получаемый резидентами страны, работающими за границей.

Аналогичный доход выплачивается иностранцам. Первая категория — это выплаты процентов и дивидендов иностранцам, владеющим активами в стране. Второй — заработная плата иностранцев, работающих в стране.

Если доход, полученный отдельными лицами, предприятиями и правительством страны от иностранцев, превышает выплачиваемый доход, то чистый доход положительный.Если меньше, значит, это способствует дефициту.

3. Прямые переводы: Сюда входят денежные переводы работников в их родную страну. Например, Мексика получила 36 миллиардов долларов из-за границы в 2019 году. Хотя точных цифр нет, вероятно, большинство из них — иммигранты, проживающие в Соединенных Штатах. В ходе предвыборной кампании в 2016 году тогдашний кандидат Дональд Трамп пригрозил прекратить эти выплаты, если Мексика не заплатит за пограничную стену, которую он хотел построить, но эта угроза не материализовалась во время его пребывания у власти.Взаимодействие с другими людьми

Прямые переводы также включают прямую иностранную помощь правительства. Третий прямой перевод — это прямые иностранные инвестиции. Это когда жители или предприятия страны инвестируют в зарубежные предприятия. Чтобы считаться ПИИ, они должны составлять более 10% капитала иностранной компании.

Четвертый прямой перевод — это банковские кредиты иностранцам.

4. Доход от активов: Он состоит из увеличения или уменьшения активов, таких как банковские депозиты, резервы центрального банка и правительства, ценные бумаги и недвижимость. Например, если активы страны работают хорошо, доход от активов будет высоким. К ним относятся:

Обязательства страны перед иностранцами, такие как депозиты иностранных резидентов в банках страны.

Ссуды, предоставленные иностранными банками за рубежом отечественным банкам.

Покупка частными иностранцами государственных облигаций страны, таких как ценные бумаги Казначейства США.

Продажа ценных бумаг, таких как акции и облигации, национальными предприятиями иностранцам.

Прямые иностранные инвестиции, такие как реинвестированные доходы, акции и долги.

Прочая задолженность перед иностранцами.

Активы, подобные описанным, принадлежат иностранным правительствам.

Нетто-отгрузки валюты страны правительствам иностранных государств.

Опять же, обратное приведет к увеличению дохода от активов и уменьшит дефицит. В частности, сюда входят:

Депозиты в иностранных банках.

Банковские кредиты иностранцам.

Продажа ценных бумаг за рубежом.

Прямые инвестиции, сделанные в зарубежных странах.

Долги иностранцев перед резидентами страны и предприятиями.

Иностранные активы, принадлежащие правительству страны.

Официальные резервные активы страны в иностранной валюте.

Как текущий счет является частью платежного баланса

Расчетный счет

Дефицит текущего счета

Дефицит текущего счета США

Торговый баланс

Импорт и экспорт

U.S. Сводка по импорту и экспорту

Импорт в США

Импорт в США по годам для пяти ведущих стран

Экспорт в США

Что такое торговый дефицит?

Торговый дефицит США

Дефицит торгового баланса США по странам

Дефицит торгового баланса США с Китаем

Счет операций с капиталом

Финансовый счет

Типы банковских счетов для малого бизнеса

Во-первых, давайте рассмотрим три основные категории.

В этих категориях вы найдете основные типы банковских счетов.

доступны, такие как чек / чековый счет, также известный как текущий счет, сберегательный счет и

несколько других, о которых мы поговорим дальше по странице.

Категория 1 — Персональные

Категория 2 — Бизнес

Категория 3 — Интернет

Личный банковский счет отлично подходит для индивидуальных предпринимателей

Это не означает смешивание личных и деловых расходов. Это означает хранение двух отдельных личных счетов (настоятельно рекомендуется).

Один будет использоваться только для их единственного торгового бизнеса, чтобы регистрировать его доходы и расходы, а другой — для их личных доходов и расходов, таких как продукты питания и ипотека.

Физическое лицо может открыть несколько личных банковских счетов на свое имя в одном и том же банке — нет необходимости открывать разные банки, если не требуется — и не обязательно указывать название компании, но если владелец хочет, чтобы название компании отображалось на чеке / чековая книжка это можно согласовать с банком. Это может выглядеть так: —

Джон Смит торгует как Mr Fix It

Банковские сборы за личные счета могут быть намного меньше по сравнению с корпоративными счетами, и даже могут быть снижены до нуля при использовании онлайн-банкинга. , как объяснено ниже.

Единственная проблема с таким количеством счетов на одно имя в одном и том же банке — наличие в кошельке нескольких похожих банковских карт, из которых можно выбирать при совершении покупок … при совершении покупок нужно смотреть внимательно !!

Бизнес-счета могут использоваться индивидуальными предпринимателями, товариществами и зарегистрированными компаниями

Возможности овердрафта на этих типах банковских счетов могут быть согласованы с банком, когда есть дополнительные счета, которые нужно оплатить, а деньги ограничены.

Эти учетные записи отлично подходят, когда несколько человек должны подписывать чеки или им нужен доступ, особенно в случае онлайн-банкинга.

Банки часто предлагают малым предприятиям стимулы для открытия такого типа счетов, предлагая сниженные или нулевые комиссии в течение длительного времени или другие небольшие бонусы.

Кредитные карты для бизнеса могут быть выданы избранным сотрудникам с ограниченными лимитами расходов.

Я не мог представить себе бизнес без интернет-банкинга

Это безопасно и надежно, все различные учетные записи, принадлежащие физическому или юридическому лицу, можно просматривать на одной странице.

С корпоративными учетными записями разные сотрудники могут иметь доступ со своими собственными данными для входа и иметь разные уровни полномочий / доступа для просмотра ко всем учетным записям.Когда необходимо произвести оплату счетов, с помощью программного обеспечения для бухгалтерского учета может быть сформирована электронная партия и загружена на бизнес-счет для одной массовой выплаты. Банки могут предоставить небольшое электронное устройство для создания уникальных пин-кодов, которые необходимо ввести в счет перед обработкой платежей; хорошая мера безопасности.

И, конечно же, для людей в дороге мобильный банкинг — доступен для мобильных телефонов, планшетов и т. Д.

Есть несколько способов снизить комиссию банка с помощью интернет-банкинга и на личных счетах без комиссии: —

остановка бумажных выписок — легко выбрать временные рамки и распечатать транзакции за это время ; некоторые банки предоставляют онлайн-выписки, просто нажмите и загрузите,

оплачивают все счета онлайн прямым кредитом вместо чеков, и

поощряют клиентов платить прямым кредитом, потому что чеки / депозиты наличными требуют комиссии, когда они должны быть обработаны участником сотрудников в банке.

Банковский бизнес-отдел обычно также предоставляет малым предприятиям массу информации, которая помогает им правильно настроиться и работать.

Я также не мог представить себе ведение домашнего банковского обслуживания и бюджета без онлайн-банкинга, где я могу просматривать наши ежедневные транзакционные счета, сберегательные счета, счета кредитных карт и счета жилищного кредита — все в одном месте. Вы можете быстро войти в систему и при необходимости переводить средства с одного счета на другой.

Давайте подробнее рассмотрим различные типы банковских счетов

Чековые счета — это ежедневные транзакционные или рабочие счета для физических и юридических лиц, для которых доступны чековые книжки.Эти счета не предназначены для начисления процентов из-за постоянного движения средств туда и обратно.

Сберегательные счета — лучшее место для хранения дополнительных средств и получения процентов, движение средств на котором должно быть сведено к минимуму. Снятие средств может вызвать высокие банковские сборы — стимул оставить деньги там, чтобы заработать проценты.

Срочные депозиты — отличный способ заработать высокие проценты в течение определенного периода времени (6 месяцев или более), в течение которого деньги заблокированы и не могут быть сняты.Обычно минимальный депозит для этого срочного вложения составляет, например, пять тысяч.

Call Accounts — аналогично срочным депозитам для этих счетов может потребоваться минимальный депозит и минимальный баланс, поддерживаемый для получения процентов, но с большей гибкостью для снятия средств при необходимости.

Текущие счета доверительного управления — используются солиситорами для получения средств от клиентов, которые будут выделены на оплату жилищных или внутренних расчетов, определенные расходы, связанные с судебными делами, переведены на счета до востребования для получения процентов или переведены на бизнес-счет солиситора для оплата сборов.Этот тип доверительного счета аналогичен счету для ежедневных транзакций и не приносит процентов.

Клиентские средства — используются солиситорами для хранения средств, уплаченных клиентами и которые не выплачиваются немедленно для каких-либо расчетов или затрат. Денежные средства переводятся на счета до востребования на имя клиента для получения процентов до тех пор, пока они не потребуются.

Счета в иностранной валюте — эти типы банковских счетов отлично подходят для импортеров и экспортеров, которые платят или получают средства в другой валюте; проценты могут быть получены, но может потребоваться минимальный баланс.

Итак, как следует настроить эти типы банковских счетов для использования в бухгалтерском учете?

Лучший вариант для малого бизнеса — иметь: —

Один ежедневный счет для транзакций для всех доходов и расходов

Один сберегательный счет для зачисления средств на налоги и

Кредитную карту (необязательно)

Крупные предприятия, у которых есть разные бухгалтерские отделы, такие как отдел заработной платы, отдел кредиторской и дебиторской задолженности и т. Д.может выделить по одному банковскому счету для каждого отдела с одним финансовым контролером, контролирующим их все, который следит за тем, чтобы на каждом счете было достаточно средств.

Однако мы сосредоточены здесь на малом бизнесе, поэтому мы поговорим об этом более подробно.

Личный банковский счет — Для этих типов банковских счетов доступен только один логин, что означает, что владелец бизнеса и его сотрудники должны использовать одни и те же логин и пароль. Это делает их уязвимыми для неправильного использования, если владелец бизнеса не будет полностью доверять своему сотруднику.Вот почему эти типы банковских счетов лучше всего подходят для бизнеса одного человека, когда этот человек является владельцем!

Если владелец бизнеса хочет, чтобы на его сотрудника была возложена определенная ответственность за внесение платежей, настоятельно рекомендуется открыть счет в коммерческом банке.

Business Bank Account — разным сотрудникам могут быть предоставлены собственные логины. Бухгалтеру предприятия может быть предоставлен доступ для просмотра и загрузки банковских выписок и списков транзакций, а также для загрузки платежей по счетам, но без возможности авторизации платежей.

Должно быть только одно лицо, наделенное полномочиями утверждать платежи, например, владелец бизнеса, и утверждение должно быть дано только после того, как платежи будут тщательно проверены.

Заработная плата может выплачиваться с одного и того же счета. Большинство программ для расчета заработной платы могут создавать электронный файл для быстрой загрузки в банк, чтобы производить выплаты сотрудникам за один шаг.

С помощью онлайн-банкинга легко распечатывать список транзакций каждый день и вводить информацию в бухгалтерское программное обеспечение: —

Чтобы поддерживать кассовую книгу и выверку банковских счетов в актуальном состоянии.

Для эффективного управления дебиторской задолженностью, чтобы бухгалтер мог сразу же звонить клиентам, если их обещанные платежи не отображаются на счете.

Также можно загрузить список ежедневных транзакций в электронном файле, чтобы импортировать банковскую информацию в бухгалтерское программное обеспечение — большинство банков могут предоставить эту возможность.

Фактически, в Интернете есть новые бухгалтерские программы, которые можно напрямую связать с вашим банковским счетом и которые могут автоматически обновлять вашу кассовую книгу каждую ночь; все, что вам остается сделать утром, — это войти в свою бухгалтерскую программу и согласовать каждую транзакцию.

Существует много разных типов банковских счетов и множество разных банков, и потребуется немного времени, чтобы изучить каждый из них и выяснить, что вам удобно, а что лучше для вашего бизнеса.

личных чековых и сберегательных счетов для жителей Миннесоты

Доходность крупных инвестиций (CDARS)

CDARS® — это безопасный и умный инвестиционный инструмент, если вы хотите защитить крупные вложения.Вы получаете доходность на уровне CD, которая может быть лучше доходности казначейства и фондов денежного рынка.

CDARS обеспечивает доступ к многомиллионному страхованию FDIC. Вот почему тысячи институциональных инвесторов, предпринимателей, некоммерческих организаций и государственных фондов / правительств, заботящихся о безопасности, выбирают CDARS. Это самый простой способ получить многомиллионную страховку FDIC через наш банк. (Действуют ограничения.)

С CDARS у вас есть:

Простота работы через единые доверительные отношения, получение одной процентной ставки за погашение и получение консолидированной отчетности.

Возможность отказаться от постоянного отслеживания залогового обеспечения, если вы привыкли это делать.

Сила ежедневного начисления сложных процентов.

Конечный срок погашения (в отличие от ценных бумаг с аукционной ставкой или некоторых ценных бумаг с регулируемой ставкой).

Посетите место

Подробнее о CDARS

CDARS CD считаются банковскими депозитами. Они не имеют права на участие в депозитарных трастовых компаниях (DTC), и в настоящее время вторичного рынка не существует. Досрочный вывод средств возможен, но требует уплаты существенного штрафа.

Вам следует сравнить текущие цены и характеристики компакт-дисков (включая компакт-диски, размещенные через службу CDARS) с другими инвестиционными альтернативами. Прошлые результаты могут не отражать будущие результаты или успех.

Применяются недельные и общие ограничения. Если на вкладчика распространяются ограничения в отношении размещения средств в депозитных учреждениях, вкладчик несет ответственность за определение того, удовлетворяет ли размещение средств вкладчика через CDARS или конкретную транзакцию CDARS этим ограничениям.Денежные средства могут быть представлены к размещению только после того, как вкладчик заключит договор о размещении депозита CDARS с нашим банком. В соглашении содержится важная информация и условия относительно размещения средств нашим банком через CDARS.

Как открыть оффшорный банковский счет 2021 [Полное руководство]

[ОБНОВЛЕНО в 2020 году] Почему счета в иностранных банках обеспечивают лучшую банковскую альтернативу

Содержание:

Что такое оффшорный банковский счет?

Оффшорный банковский счет относится к использованию банковских услуг в иностранной юрисдикции; если физическое лицо проживает за пределами юрисдикции, в которой расположен банк. Если вы являетесь гражданином Великобритании и, например, имеете банк в США, вы пользуетесь оффшорными банковскими услугами. Термин оффшор на самом деле просто используется для разделения местных и иностранных банков.

Многие банковские и финансовые услуги, предоставляемые учреждениями, расположенными в оффшорной среде, отличаются от местных внутренних услуг в первую очередь из-за банковских законов юрисдикции, которые допускают более широкое использование услуг с меньшим количеством правил.

Оффшорные банки регулируются законами, определенными специально для каждой юрисдикции, и существуют в соответствии с их правилами.Каждое банковское учреждение действует на основании банковской лицензии, регулируемой данным конкретным государственным или государственным органом. Чтобы существовать как банковское учреждение, оно также должно соответствовать международным банковским стандартам и правилам, которые должны соблюдаться регулярно, чтобы продолжить работу с банками-корреспондентами.

Оффшорный банк во многом работает как традиционный банк. Физическое или юридическое лицо может открыть оффшорный счет в иностранном банке за пределами страны своего проживания и иметь доступ к тем же услугам, как депозиты, платежи, снятие средств и онлайн-транзакции.Однако отличия заключаются в том, что оффшорные счета имеют ряд преимуществ, связанных с их нахождением в международных оффшорных юрисдикциях.

Зачем открывать оффшорный счет?

Оффшорный банкинг в иностранной юрисдикции не так далек и экзотичен, как звучит из названия. По некоторым оценкам, около 3 миллионов человек в Соединенных Штатах имеют счета в зарубежных офшорных банках. Так что это определенно завоевывает популярность, но это всего лишь 1% населения, так что он все еще не загорелся.

Многие видят ценность в наличии резервного плана, плана Б на случай, если что-то пойдет не так, но каким-то образом использование альтернативного банковского аппарата все еще не рассматривается как решение завтрашнего вопроса «что, если». Глобальный оффшорный банкинг дает возможность обеспечить ваше будущее. Вы становитесь более автономными в своей способности существовать вне рамок какой-либо одной системы; и

в случае краха этой экономической системы (Венесуэла)

, если ваши внутренние активы будут заморожены (Кипр)

или если вам предъявят иск (1 из каждых 2 американцев)

у вас уже будет резервный план для офшоров.

Наличие оффшорного банковского счета — это не то, о чем говорится в заголовке. Речь идет не об уклонении от уплаты налогов, тайных тайниках с наличными или сомнительных сделках, а о поездке в страну, которая является экономически здоровой, политически стабильной, с полностью функциональной банковской средой, где вы можете воспользоваться преимуществами создания нескольких финансовых организаций. безопасные структуры активов.

Оффшорный банкинг не обязательно означает посещение традиционных налоговых гаваней, таких как Багамы, Каймановы острова или Вануату, хотя там все еще есть возможности, он также распространяется на финансовые центры в современных «оншорных» средах, таких как Гонконг. , ОАЭ, Лихтенштейн, Сингапур и Грузия.

Простой факт заключается в том, что во многих иностранных юрисдикциях есть более безопасные, более надежные с финансовой точки зрения банки, которые существуют в стране с более устойчивыми экономическими перспективами. Банковские системы на Западе ужасны по ряду причин. Если мы возьмем, к примеру, США, они страдают от крайне болезненной системы, контролируемой федеральным правительством, имеющим самый высокий долг в истории, который в настоящее время составляет примерно 20 триллионов долларов.

Федеральная резервная система неплатежеспособна и поддерживает систему, которая позволяет местным банкам применять опасные банковские методы, оставляя их, как финансовые кризисы 2008 года, чрезмерно подверженными гораздо большим обязательствам, чем безопасные, и небольшими резервами капитала для погашения депозитов.

Если экономика изменится, и люди начнут снимать свои деньги, все, что потребуется, — это доля вкладчиков, примерно 3-5%, и у многих банков не будет достаточно капитала, если их инвестиции не смогут покрыть спрос на снятие средств со стороны клиентов. создание идеального шторма (вспомните кризис 2008 года). После такого шока это может стать сигналом к поиску более платежеспособной банковской альтернативы.

Хрупкость традиционной банковской системы

Финансовый кризис 2008 года показал, насколько хрупка на самом деле традиционная банковская система.Только в США обанкротилось более 500 банков. Многие обычные люди потеряли свои сбережения, инвестиции, пенсию и ипотечных кредитов. Только в США более 10 миллионов человек потеряли свои дома.

В Европе во время глобального банковского кризиса дела шли не намного лучше, чем в Соединенных Штатах, так как Кипр, Греция, Венгрия — все имели серьезные банковские сбои, и правительства в конечном итоге забирали у своих граждан большие объемы наличных денег!

Вкладчики, облагаемые государственным налогом Кипра,

Греция ввела строгий контроль за движением капитала; и

Венгрия почти прекратила выплату частных пенсий.

Если у банка низкие денежные резервы и он участвует в рискованных инвестициях, все, что требуется, — это толчок в экономике, чтобы эти инвестиции резко упали, и банк не смог покрыть депозиты. Это часть того, что произошло с ипотечными кредитами на субстандартную недвижимость в Соединенных Штатах. Банки не могли покрыть свои убытки, потому что они ссужали деньги людям, которые не могли себе этого позволить, а когда отдельные лица не выполняли свои платежи, банки оказывались чрезмерно перегруженными.

Вам нужен иностранный счет?

Наличие оффшорных банковских счетов — идеальная стратегия диверсификации, которая дает вам столь необходимый доступ к зарубежным банковским структурам, которые в большей степени соответствуют безопасной и надежной финансовой практике. Слишком много можно потерять, если все ваши средства будут храниться в банках, которые занимаются опасной финансовой практикой — поскольку они играют ВАШИМИ ДЕНЬГАМИ!

Оффшорный банкинг предлагает множество возможностей, которые предлагают страховку от халатности безответственной системы. Вот 8 преимуществ, объясняющих, почему вам нужен оффшорный банковский счет.

Иностранные банки имеют более высокую ликвидность

Не складывайте все яйца в одну корзину, разнообразьте свое богатство

Более стабильные банковские системы в иностранных юрисдикциях

Повышение процентных ставок в оффшорном банке

Зарубежные юрисдикции и банковские системы предлагают гораздо более высокие процентные ставки, чем типичные банки США или Великобритании.Даже у многих банков по всему миру ужасные процентные ставки, например, в Германии и Японии есть отрицательные процентные ставки, и эти ставки были у них в течение многих лет, в то время как банки в Индии могут иметь более 6-7% с фиксированными депозитами до 18% и в Грузии. имеет ставку 6% со срочными депозитами под 14%

Повышение доходности глобальных инвестиционных фондов

Держите несколько валют

Защита активов от недобросовестных судебных исков

Более высокий уровень банковской конфиденциальности

Не допускайте, чтобы ваше имя и данные были легко связаны с вашими активами, используя настройку оффшорной компании для ведения учетной записи.Хотя в наше время не существует такой вещи, как абсолютная секретность, есть меры, которые можно эффективно принять, чтобы сделать ваши активы более конфиденциальными и менее открытыми для всеобщего обозрения

Глобальные банковские правила: некоторые соображения

Следует учитывать, насколько важна банковская тайна над другими факторами для вашего типа бизнеса. Это может зависеть от вашей страны проживания и от того, какие соглашения об обмене информацией у нее могут быть.

По состоянию на 2014 год Закон США о соблюдении налогового законодательства по иностранным счетам (FATCA) очень затрудняет получение гражданами или резидентами США банковской тайны любого типа. Это связано с тем, что обязательства Соединенных Штатов по отчетности вынуждают иностранные банки отправлять налоговую информацию в отношении любых активов, принадлежащих гражданину США. Если они откажутся, они рискуют потерять свои банковские связи с американскими банками-корреспондентами, оказаться в черном списке и по сути отрезаны от всего американского капитала.

U.Граждане С. уже несколько лет обязаны сообщать через FBAR о своем владении любым иностранным счетом с депозитами на сумму более 10 000 долларов США. Единственное, что изменилось, — это то, что теперь правительство Соединенных Штатов значительно усложнило частным лицам и их банкам-корреспондентам возможность не сообщать свои зарубежные счета.

Для многих других стран (106 по состоянию на 2019 год) существуют другие законодательные акты, разработанные ОЭСР, известные как Общий стандарт отчетности (CRS), которые были широко приняты в попытке стимулировать автоматический обмен налоговой информацией.Эти новые законодательные акты изменили конфиденциальность глобальной банковской системы, в результате чего мы не можем рекомендовать их никому, кто сейчас пытается скрыть деньги от правительства.

Банковский офшор — это не сокрытие, а глобальная налоговая реструктуризация. Этот закон, наряду с угрозой исключения из глобальной банковской системы, в результате сделал глобальную банковскую систему намного более прозрачной. Это не означает, что приватности не существует. Определенно есть.Он просто не будет доступен для всех и должен быть тщательно структурирован, так как он будет зависеть от людей »:

Гражданство

Налоговая резиденция

Характер их деятельности; и

Оффшорная юрисдикция

Различия между оншорным и оффшорным банковским обслуживанием

Несмотря на всю распространенную дезинформацию об офшорных банковских услугах, они действуют как любые другие традиционные внутренние текущие или сберегательные счета. Хотя мы предполагали, что местные банки безопаснее и безопаснее, потому что они существуют в ближайшем будущем, в действительности ваши активы могут подвергаться ненужному риску.

То, что вы можете пройти по улице и снять деньги в своем домашнем отделении, не означает, что ваши активы в целости и сохранности. Банковские счета записываются в цифровом виде на глобальных серверах по всему миру. Это касается вашего небольшого городского банка и ваших крупных международных коммерческих банков. Оба типа банков хранят активы на одних и тех же глобальных серверах и на самом деле заботятся об очень небольшом количестве наличных денег.

Фактически, иностранные банки с большей вероятностью будут иметь ваши наличные в наличии, чем ваш местный банк из-за более строгих требований к резервированию, тогда как ваш местный соседский банк, скорее всего, хранит ваши деньги в другом месте. Тогда вы можете спросить, а почему же тогда большинство людей обслуживают местные банки? Ответ заключается в том, что, вообще говоря, большинство людей не знают, что есть другая альтернатива.

Открыть оффшорный банковский счет проще, чем когда-либо. Благодаря быстрому цифровому доступу к информации вы можете открыть оффшорный банковский счет онлайн с минимальным количеством документов, не вставая с дивана.

Хотя это может быть намного проще, чем когда-либо прежде, в среде становится труднее ориентироваться из-за всех происходящих изменений. Глобальные банковские законы ужесточаются и постоянно развиваются с появлением множества новых правил, плюс оффшорные банки более не решаются принимать клиентов, у которых есть определенные подставные компании или компании, созданные в несоответствующих юрисдикциях, опасаясь внесения в черный список ОЭСР, тарифов США или запугивания глобальная банковская система банками-корреспондентами.

Не то чтобы это сильно меняло положение вещей для большинства людей как таковое. На самом деле это означает, что люди должны обратиться за профессиональным советом к офшорному налоговому специалисту или консультанту и провести тщательное исследование, чтобы убедиться, что вы все делаете правильно.

Что искать?

Есть много вещей, на которые можно обратить внимание при открытии оффшорного банковского счета. Одна из самых важных вещей, на которую следует обратить внимание при выборе иностранной страны для банка, — это экономическая и политическая стабильность.Найти безопасную и стабильную страну так же важно, как и сам банк. Что хорошего в надежном банке в паршивой нестабильной стране?

На самом деле, самая причина, по которой вы, возможно, захотите уйти в офшор, в первую очередь, состоит в том, чтобы найти финансовую безопасность, и поэтому обязательно проявите должную осмотрительность, прежде чем выбрать место назначения. Некоторые другие вещи, которые стоит изучить перед тем, как отправиться в офшор:

Сумма задолженности банка

Количество производных рисков

Долг управляющих институтов и центральных банков, а также основного спонсора — правительства.

Насколько ликвиден банк (сколько у него наличных денег)

Платежеспособность (на сколько процентов могут упасть активы банка, но при этом их активы будут больше, чем их обязательства)

Корпоративная культура (вспомните скандальную Wells Fargo.)

Все это должно дать довольно четкое представление о природе системы, которая регулирует банковскую политику. В поисках лучшей оффшорной банковской юрисдикции вы должны задать себе несколько важных вопросов, чтобы найти подходящее решение для вашей конкретной уникальной ситуации:

Каковы мои мотивы в первую очередь для открытия оффшорного банковского счета?

Сколько валют?

Нужно ли знать какие-либо налоговые законы? (… подумайте CRS, DTT, TIEA, FATCA)

Можно ли снизить мировое налогообложение путем банковского обслуживания в определенной стране?

Ответьте на любой из этих вопросов, и вы начнете находить подходящую юрисдикцию и банковскую ситуацию, которые будут соответствовать вашим потребностям.

Лучшие банковские юрисдикции

Несмотря на то, что в мире существует бесчисленное множество банков, многие из которых предлагают открытие счетов для нерезидентов, есть несколько избранных, которые пользуются популярностью.Мы выбрали 5 лучших оффшорных банковских стран в зависимости от их популярности, стоимости, простоты открытия счета и общих оффшорных финансовых услуг.

1. Каймановы острова — лучшие офшорные инвестиционные счета

2. Сингапур — лучшие счета с высокой чистой стоимостью

3. Невис — Лучшая защита активов

4. Белиз — страна, в которой проще всего открыть счет

5. Панама — наиболее полный банковский счет

Лучшие оффшорные страны, в которых можно открывать счет удаленно Оффшорные страны и банки, которые разрешают открытие банковского онлайн-счета без личного посещения Требования

Нынешняя изоляция многих стран, а также всей индустрии туризма в мире значительно усложнила открытие оффшорного банковского счета.В результате мы в настоящее время рекомендуем следующие юрисдикции, поскольку в них нет требований к личному открытию счета. Эти пять стран разрешают открытие счета, которое может быть сделано полностью онлайн. 100% включают:

Сент-Люсия

Доминика

Острова Кука

Пуэрто-Рико

Белиз

Самые простые страны для открытия банковского счета

Ищете самое простое место для открытия банковского счета? Эти страны популярны, потому что им требуется только базовая документация, без необходимости в представлении банка или рекомендательном письме, они предлагают несколько вариантов валюты, дешевы, могут быть открыты быстро, имеют минимальный баланс и весь процесс может быть выполнен полностью онлайн.

Белиз

Сент-Люсия

Сент-Винсент

Мы открываем много счетов в этих юрисдикциях, потому что они надежны, не требуют личных посещений, имеют долгую историю офшорных услуг, предлагают привлекательные финансовые услуги и имеют потенциальные возможности для инвестиций.

Существует множество различных типов оффшорных счетов. Для ясности мы будем проводить различие только между двумя разными типами оффшорных банковских счетов, которые обычно работают по-разному.

Коммерческие или коммерческие банковские счета

Тип 1: Это обычные текущие или сберегательные счета для стандартного коммерческого или личного использования.

Обычно они используются для бизнес-операций, связанных с постоянным притоком и оттоком активов. Их можно запустить с минимальным балансом от нескольких сотен до нескольких тысяч долларов.

Они разработаны для тех, кому необходимо безопасное место для размещения активов и получения платежей, транзакций, комиссионных или дивидендных выплат. Варианты инвестирования обычно ограничены небольшим количеством индивидуальных банковских услуг или управлением инвестиционным портфелем или совсем без них. Однако некоторые банки предлагают собственные брокерские услуги, а также другие варианты инвестирования.

Пакеты типа 1: Обычно он поставляется с нашими оффшорными корпоративными пакетами, будь то пакет для компании, фонда или комбинированные пакеты IBC и фонда, они обычно могут включать оффшорный счет типа 1 и оффшорную дебетовую карту. Наши учетные записи начального уровня с этими пакетами являются подходящим вариантом начального уровня для клиентов со всего мира. Они предоставляют:

Комплексное обслуживание в Интернете

Дебетовые карты

Чековые и сберегательные счета с выплатой более высоких процентов

Многие клиенты нуждаются в корпорациях из ЕС из-за требований, предъявляемых к процессинговым компаниям торговых кредитных карт ЕС, или по маркетинговым причинам.В этом случае мы обычно рекомендуем Кипр или Великобританию (LLP) в качестве безналоговых вариантов регистрации вместе со счетом в юрисдикции ЕС.

Частные банковские счета

Тип 2: Частные банковские счета, специализирующиеся на частных инвестиционных банковских услугах, требуют более высокого минимального открытия.

Как правило, активы передаются редко и не требуют большого объема транзакций, хотя частный счет может быть связан с коммерческим счетом. В большинстве случаев они требуют начального баланса от 100 000 долларов США до 1 миллиона долларов США.Они предоставляют более персонализированные услуги и управление инвестиционным портфелем. С более широким разнообразием вариантов инвестирования, помимо простых срочных вкладов, и во многих случаях инвестиционными продуктами «внутри компании».

Тип 2 Упаковки: Это идеальный вариант для тех, у кого есть гнездовое яйцо, которое они хотят сохранить самым безопасным, конфиденциальным и консервативным способом в течение длительного времени. Это не лучший выбор, когда средства необходимо переводить и выводить на постоянной основе.

Услуги Private Banking традиционно представлены в Швейцарии, а также в Андорре, Лихтенштейне, Австрии, а также в Сингапуре и Панаме.Эти типы банков обычно требуют личного посещения, хотя, если депозит достаточно большой, они придут и навестят вас.