Расчетный счет физического лица: Можно ли физическому лицу открыть расчетный счет в банке

в чем разница, для чего они используются

Читатель Антон спрашивает: «Слышал, что бывает лицевой и расчетный счет. Какая между ними разница? Для бизнеса лучше открыть и лицевой, и расчетный счет? Или нужен какой-то один?»

Чем расчетный счет отличается от лицевого

Лицевой счет и расчетный счет — разные понятия. Разберем ниже самые частые вопросы, которые возникают у предпринимателей и компаний.

Почему нельзя путать счета. На расчетный можно получить деньги от клиентов, с него же расплачиваться с поставщиками за сырье. А лицевой счет можно использовать только для хранения денег, перечисления зарплат и получения кредитов.

Объясняем в таблице, в чем заключается разница между расчетным и лицевым счетом.

| Расчетный счет | Лицевой счет | |

|---|---|---|

| Кто пользуется | Предприниматели и компании | Предприниматели, компании и физические лица |

| Для чего нужен | Ведение бизнеса: получать, тратить и хранить деньги | Бизнесу: хранить деньги, получать кредит и перечислять зарплаты Физлицами: хранить деньги, платить за ЖКХ, интернет и связь Государству: следить за тратами бюджетных учреждений |

| Как открыть счет | Компания или ИП оставляет в банке заявку на открытие, и банк открывает им расчетный счет | Все зависит от типа лицевого счета. Если компания обратится в банк за депозитом, ей для этого открывают лицевой счет Если компания обратится в банк за депозитом, ей для этого открывают лицевой счет |

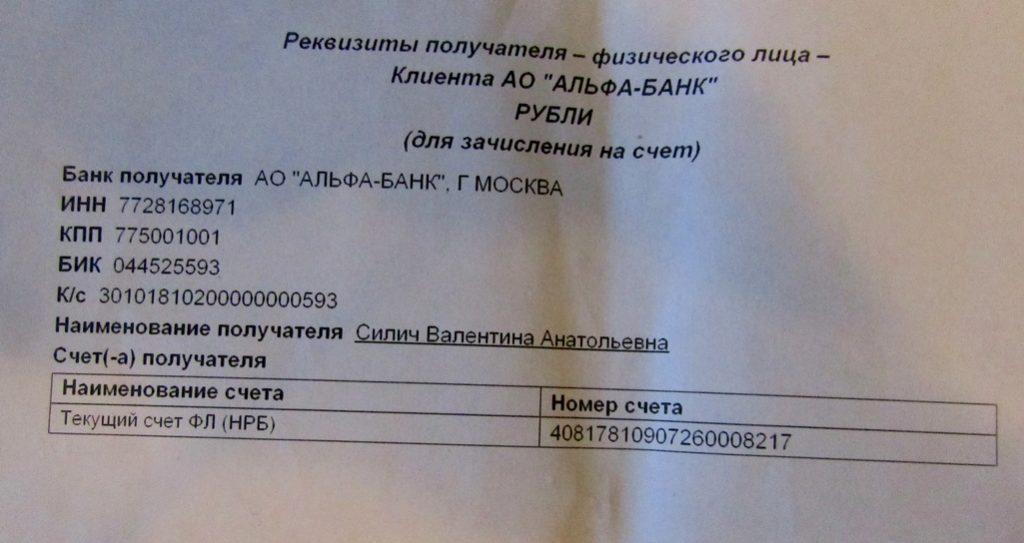

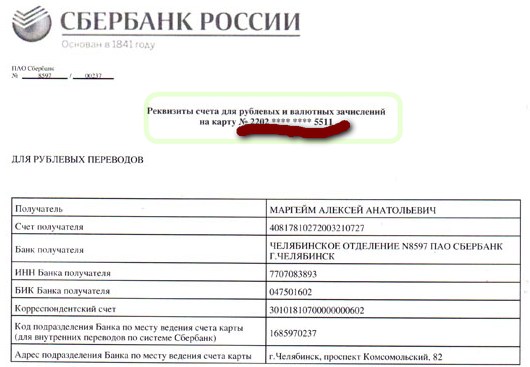

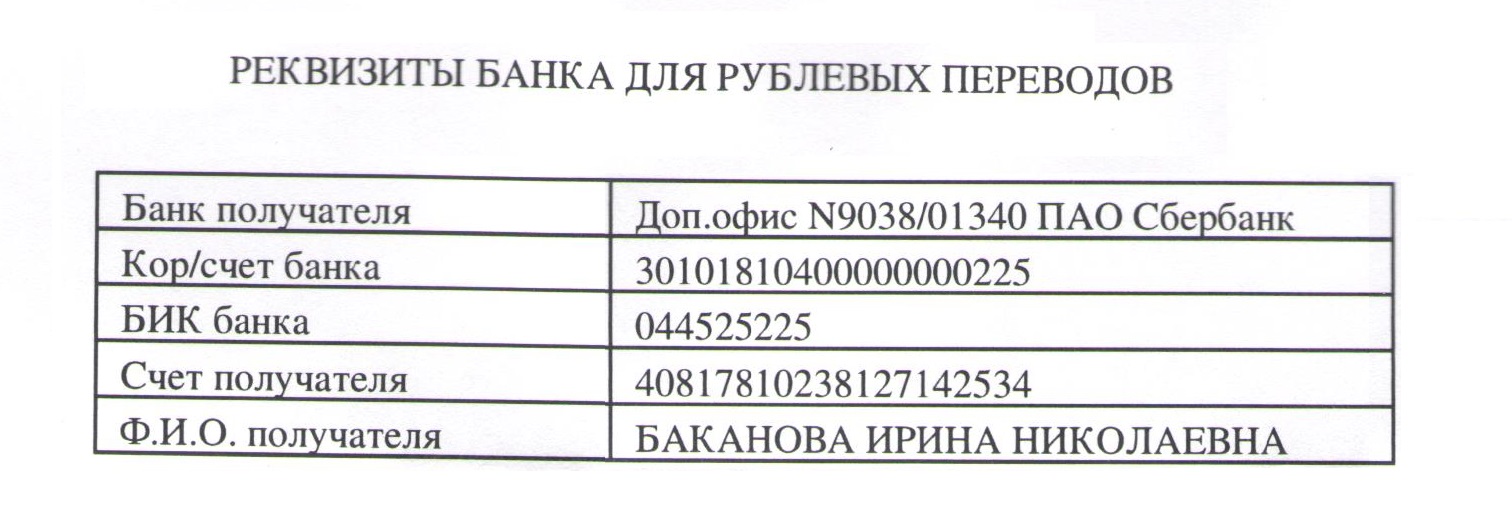

Что такое счет получателя, он расчетный или лицевой. Счет получателя — это 20 цифр, на которые поступают деньги, когда их переводят в банк. Расчетный это счет или лицевой, зависит от того, кто ваш получатель. Если это человек без статуса ИП, у него лицевой счет. Если ИП или компания — расчетный.

Где просмотреть номера расчетного и лицевого счетов. Есть несколько способов, как выяснить номер расчетного или лицевого счета.

- Найти в мобильном приложении банка.

- Посмотреть в личном кабинете на сайте банка.

- Посмотреть в справке, которую выдавали во время открытия счета.

- Запросить в офисе банка лично.

Если решите узнать счет в офисе банка, не забудьте взять паспорт.

Дальше рассказываем подробнее про каждый счет.

Предложение ТинькоффРасчетный счет в Тинькофф

- До 4 месяцев бесплатного обслуживания

- До 500 000 ₽ на сервисы партнеров

- Бесплатная онлайн-бухгалтерия

Что такое расчетный счет

Расчетный счет — это банковский счет для компаний и ИП. На расчетный счет приходят доходы: деньги от партнеров и клиентов. А еще — другие поступления, например авансы или займы, которые вам вернули.

На расчетный счет приходят доходы: деньги от партнеров и клиентов. А еще — другие поступления, например авансы или займы, которые вам вернули.

С этого же счета можно тратить деньги бизнеса: оплачивать поставки товара, аренду офиса, работу сотрудников и налоги. Получается, что большинство денежных потоков бизнеса проходят через расчетный счет.

К расчетному счету можно подключить разные сервисы. Например, торговый эквайринг, чтобы принимать оплату картами в магазине, или бизнес-карту, чтобы ИП мог расплачиваться прямо с расчетного счета где угодно. Условия по подключению дополнительных опций у каждого банка свои.

Как выбрать банк для расчетного счета

Как открыть расчетный счет

Кто может открыть расчетный счет. Его могут открыть все, кто ведет бизнес: индивидуальные предприниматели и компании разных форм собственности. Еще расчетный счет могут открыть НКО — некоммерческие организации, чтобы принимать на него пожертвования и оплачивать текущие расходы.

Открыть расчетный счет не смогут физлица и самозанятые без статуса ИП.

Какие документы нужны для открытия расчетного счета. Набор документов зависит от того, кто открывает счет, и от конкретного банка. Обычно нужны такие документы.

Документы для ИП:

- Паспорт.

- ИНН.

- Лист записи в ЕГРИП — госреестре предпринимателей. Форма — Р60009.

Документы для ООО:

- Решение об учреждении ООО.

- Паспорт директора.

- Решение о назначении директора.

- Устав компании.

- Новые компании дают лист записи в ЕГРЮЛ — едином госреестре юрлиц. Форма — Р50007. Старые компании — выписку из ЕГРЮЛ.

За точным списком обращайтесь в банк, где хотите открыть расчетный счет. Например, в Тинькофф Бизнесе для ИП нужен только паспорт, а для ООО — паспорт директора, решение о его назначении и устав.

Расчетный счет для бизнеса Тинькофф

Порядок открытия расчетного счета зависит от конкретного банка.

Если открываете расчетный счет в банках, которые ориентируются на офлайн-обслуживание, придется посетить офис. Нужно прийти в отделение банка с пакетом документов и написать заявление, менеджер оформит документы и откроет расчетный счет.

Если открываете расчетный счет онлайн, процедура открытия проще. Нужно заполнить заявку на сайте, а затем передать представителю банка документы в любом удобном для вас месте — он приедет сам в назначенное время.

Как открыть расчетный счет в банке

Что такое лицевой счет

Понятие «лицевой счет» более широкое — обычно это цифры, которые обозначают внутренний номер пользователя в какой-то системе.

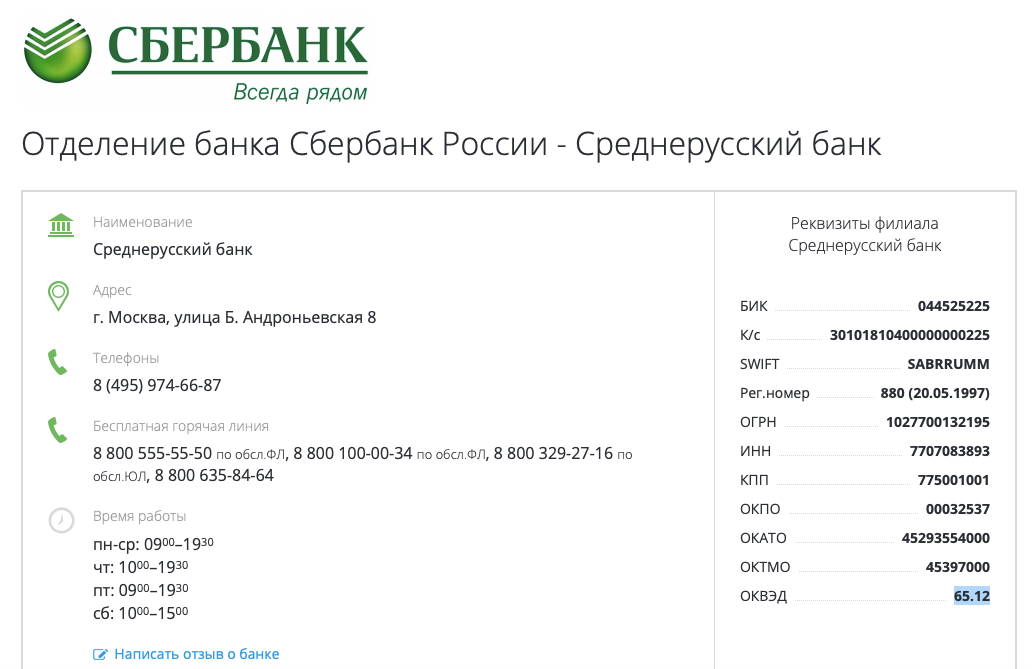

На иллюстрации лицевой и расчетный счета. Все цифры вместе — это расчетный счет. Последние семь цифр — внутренний номер клиента в банке, а не отдельный счетЕсли вы придете в банк и просто попросите открыть такой счет, скорее всего, сотрудники не поймут, что вы имеете в виду. В разных сферах под лицевым счетом понимают разное, рассмотрим на примерах.

Примеры лицевых счетов в госсфере. В Социальном фонде России есть индивидуальные лицевые счета. На них начисляется пенсия. СНИЛС — это номер этого счета.

ЕЛС — единый лицевой счет. Его используют в системе ГИС ЖКХ, чтобы оплачивать коммунальные услуги.

Еще подобные счета используют на таможне. Импортеры или таможенные брокеры кладут деньги на лицевой счет таможни, чтобы уплатить пошлины, НДС, акцизы с ввезенных товаров и сборы. Такой счет позволяет ускорить процесс для всех, кто перевозит товар через таможню: не надо формировать платежку каждый раз.

Лицевые счета есть у школ, больниц и других бюджетных учреждений. Федеральное казначейство открывает их для всех, кому поступают бюджетные деньги, чтобы отслеживать, кто и куда отправляет платежи.

Примеры лицевых счетов в телекоммуникациях. Сотовый оператор открывает лицевой счет клиенту, чтобы тот мог перечислять туда деньги и платить за связь и интернет.

Интернет-провайдер открывает лицевой счет, чтобы клиент мог перечислять деньги и платить за интернет и аренду роутера.

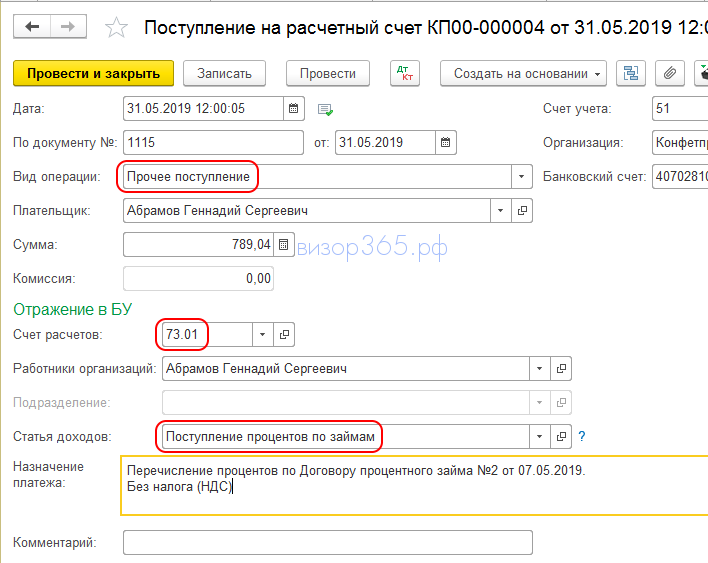

Примеры лицевых счетов в бухгалтерии. В компаниях иногда ведут лицевой счет для каждого сотрудника — в трудовом праве это называется форма Т-54. В него вписывают все о зарплате сотрудника: например, сколько часов отработал и сколько получит за это.

Примеры лицевых счетов в банках. В банке лицевым счетом обычно называют последние семь цифр расчетного счета.

Когда в банке дают кредит для бизнеса или физлиц, открывают лицевой счет, на который перечисляют деньги.

Компания оформляет в банке зарплатный проект, и банк открывает лицевые счета каждому работнику, чтобы они могли получить на них зарплаты.

Лицевым счетом иногда называют депозитный счет — отдельный счет для бизнеса или физлица. На нем можно хранить деньги и получать за это проценты.

Как открыть лицевой счет

Порядок открытия лицевого счета зависит от того, для чего он нужен. Давайте разберем два примера.

Лицевой счет для сим-карты может открыть любой человек с паспортом.

Отдельно оформлять счет не нужно: после покупки сим-карты мобильный оператор откроет лицевой счет автоматически.

Депозит в банке может открыть физлицо, ИП или компания. Физлицу для этого нужно обратиться в банк, заполнить заявку и показать паспорт. Бизнесу тоже нужно обратиться в банк, но перед этим надо открыть расчетный счет в банке, где он планирует открыть депозит.

Набор документов при открытии лицевого счета в каждом случае тоже будет разный.

Использование лицевого счета ИП в коммерческих целях

Принимать на личный счет оплату от клиентов нельзя, это запрещает Центробанк. Исключение — самозанятые без статуса ИП, им так можно. У предпринимателей, которые для работы пользуются лицевым счетом, могут возникнуть проблемы.

Может ли ИП использовать личный счет для работы

Проблемы с банками. Банк, в котором у предпринимателя открыт лицевой счет, приостановит операцию или вовсе заблокирует счет, если узнает, что он используется для работы. Отклонить операцию может и банк контрагента, если при перечислении денег контрагент оставит пометки, которые указывают на коммерческую деятельность — например, «перевод за отгрузку товара», «перевод ИП Иванову».

Отклонить операцию может и банк контрагента, если при перечислении денег контрагент оставит пометки, которые указывают на коммерческую деятельность — например, «перевод за отгрузку товара», «перевод ИП Иванову».

Проблемы с клиентами.

Сложности могут возникнуть с поставщиками и партнерами. Многие отказываются сотрудничать с предпринимателями, у которых нет расчетного счета.В теории бизнес может не открывать расчетный счет и работать с наличкой. Однако здесь тоже есть ограничения: на один договор может приходиться не более 100 000 ₽. Чтобы провести 101 000 ₽, нужно заключить два договора. Не каждый контрагент согласится на такую волокиту.

Так что на практике работать без расчетного счета крайне сложно, поэтому для ведения полноценного бизнеса расчетный счет нужен.

Предложение ТинькоффРасчетный счет в Тинькофф

- До 4 месяцев бесплатного обслуживания

- До 500 000 ₽ на сервисы партнеров

- Бесплатная онлайн-бухгалтерия

Как узнать лицевой счет онлайн — Статья от экспертов КБ Локо-Банк

Очень просто – зайдите в личный кабинет на сайте или в мобильном приложении Локо-Банка и кликните по номеру карты на экране: система выдаст вам все реквизиты в онлайн режиме, включая лицевой счет.

Многие путают расчетный и лицевой счета. И, хотя онлайн вы можете узнать любые реквизиты, обратите внимание, что это совершенно разные типы счетов с разными функциями. При этом у предпринимателя или руководителя бизнеса могут быть оформлены и тот, и другой.

Расчетный счет – это 16-значный банковский идентификатор юридического лица или индивидуального предпринимателя. Он используется для финансовой деятельности организаций – например, расчетов с контрагентами, выплаты заработной платы, оплаты аренды офиса, услуг интернета и связи, закупки канцтоваров и других организационных затрат. На расчетный счет компании поступают платежи от ее клиентов.

Как вы уже поняли, без него невозможно вести финансовую деятельность, поэтому открыть расчетный счет необходимо как можно быстрее после получения свидетельства о регистрации. В частности, это важно для того, чтобы вовремя выполнять все платежи в пользу государства, включая налоги, и не столкнуться со штрафами от проверяющих организаций.

Поэтому команда Локо-Банка позаботилась о предпринимателях и упростила процедуру открытия расчетного счета. Достаточно указать на сайте банка свой ИНН и номер телефона, чтобы с вами связался наш сотрудник и зарезервировал номер расчетного счета, который уже можно использовать. Приходить в отделение банка необязательно – отправьте нам скан-копии всех необходимых документов, и после их проверки наш сотрудник сам приедет к вам в удобное время, чтобы получить вашу подпись в договоре счета. Из документов вам потребуются удостоверения личности, полные и подробные сведения о деятельности компании (например, Устав), образцы подписей и оттисков печати, заполненный опросный лист и заявление о присоединении к Правилам открытия и обслуживания банковского счета.

Лицевой счет – это 20-значный идентификатор физического лица-клиента банка. Он используется для зачисления заработной платы и финансовых льгот, контроля налоговой и кредитной дисциплины, оплаты счетов ЖКХ, товаров и услуг с помощью торгового и интернет-эквайринга. Другими словами, лицевые счета созданы для таких финансовых операций, где главным субъектом выступает человек, а не организация. Именно поэтому нельзя использовать лицевой счет для онлайн-бизнеса. Однако некоторые предприниматели оформляют кредиты онлайн на лицевые счета и используют их на не связанные с контрагентами нужды.

Другими словами, лицевые счета созданы для таких финансовых операций, где главным субъектом выступает человек, а не организация. Именно поэтому нельзя использовать лицевой счет для онлайн-бизнеса. Однако некоторые предприниматели оформляют кредиты онлайн на лицевые счета и используют их на не связанные с контрагентами нужды.

Соответственно, к лицевым счетам привязываются дебетовые, кредитные и зарплатные банковские карты. Обратите внимание, что, оформив расчетный счет, вы можете подключиться к зарплатному проекту Локо-Банка. Мы предоставляем вашим сотрудникам множество преимуществ – например, кредиты по льготной процентной ставке. А для вас мы предусмотрели удобное дистанционное обслуживание и быстрый электронный документооборот.

Определение сальдо текущего счета: формула, компоненты и использование

Что такое сальдо текущего счета?

Баланс счета текущих операций (CAB) является частью отчета о финансовых притоках и оттоках страны. Это часть платежного баланса, отчет обо всех сделках между одной страной и другой.

Изучение баланса счета текущих операций платежного баланса страны может дать хорошее представление о ее экономической деятельности. Он включает деятельность в промышленности страны, рынок капитала, услуги и деньги, поступающие в страну от других правительств или в виде денежных переводов.

Ключевые выводы

- Текущий счет платежного баланса включает ключевую деятельность страны, такую как рынки капитала и услуги.

- Сальдо счета текущих операций теоретически должно быть равно нулю, что невозможно, поэтому в действительности он покажет, находится ли страна в профиците или дефиците.

- Профицит указывает на экономику, которая является нетто-кредитором для остального мира. Дефицит отражает правительство и экономику, которые являются чистыми должниками перед остальным миром.

- Четырьмя основными компонентами текущего счета являются товары, услуги, доход и текущие трансферты.

Дефицит счета текущих операций

Понимание сальдо счета текущих операций

Расчет баланса текущего счета страны покажет, есть ли у нее дефицит или профицит. Если есть дефицит, значит ли это, что экономика слаба? Означает ли профицит автоматически, что экономика сильна? Не обязательно.

При анализе счета текущих операций платежного баланса страны важно учитывать все задействованные факторы. Рассматривая текущий счет страны, важно понимать четыре основных компонента, влияющих на него: товары, услуги, доход и текущие трансферты.

Компоненты баланса текущего счета

Товары

Они являются движимыми и физическими по своему характеру, и для того, чтобы операция была зарегистрирована в разделе «товары», переход права собственности от или к резиденту (местной страны) к или от нерезидента (в иностранном государстве) должен происходит. К движимым товарам относятся обычные товары, товары, используемые для обработки других товаров, и немонетарное золото. Экспорт отмечается как кредит (деньги приходят), а импорт отмечается как дебет (деньги расходуются).

Экспорт отмечается как кредит (деньги приходят), а импорт отмечается как дебет (деньги расходуются).

Услуги

Эти транзакции являются результатом нематериального действия, такого как транспортировка, деловые услуги, туризм, роялти или лицензирование. Если деньги выплачиваются за услугу, это отражается как импорт (дебет). Если деньги получены, они учитываются как экспорт (кредит).

Доход

Доход — это деньги, поступающие (кредит) или выходящие (дебет) из страны в виде заработной платы, портфельных инвестиций (например, в форме дивидендов), прямых инвестиций или любых других видов инвестиций. Вместе товары, услуги и доход обеспечивают экономику топливом для функционирования. Это означает, что элементы этих категорий представляют собой фактические ресурсы, которые перемещаются в страну и из страны для экономического производства.

Текущие переводы

Текущие переводы являются односторонними переводами, взамен которых ничего не получено. К ним относятся денежные переводы рабочих, пожертвования, помощь и гранты, официальная помощь и пенсии. В силу своего характера текущие трансферты не считаются реальными ресурсами, влияющими на экономическое производство.

К ним относятся денежные переводы рабочих, пожертвования, помощь и гранты, официальная помощь и пенсии. В силу своего характера текущие трансферты не считаются реальными ресурсами, влияющими на экономическое производство.

Формула баланса текущих операций

Математическое уравнение, которое позволяет нам определить баланс текущего счета, говорит нам, является ли текущий счет дефицитным или профицитным (больше кредита или дебета). Это поможет понять, где могут возникнуть любые несоответствия и как можно реструктурировать ресурсы, чтобы обеспечить более эффективное функционирование экономики.

С А Б «=» ( Икс − М ) + ( Н Д + Н С Т ) где: Икс «=» Экспорт товаров и услуг М «=» Импорт товаров и услуг Н Д «=» Чистый доход за границей Н С Т «=» Чистые текущие переводы \begin{align} &CAB= (X-M)+(NY+NCT)\\ &\textbf{где:}\\ &X = \text{Экспорт товаров и услуг}\\ &M = \text{Импорт товаров и услуг }\\ &NY = \text{Чистый доход за границей}\\ &NCT = \text{Чистые текущие трансферты} \end{aligned} CAB=(X−M)+(NY+NCT), где:X=Экспорт товаров и услугM=Импорт товаров и услугNY=Чистый доход за границейNCT=Чистые текущие трансферты

О чем говорит баланс текущего счета?

Теоретически CAB должен быть равен нулю, но в реальных условиях это маловероятно. Если текущий счет имеет профицит или дефицит, он информирует правительство и состояние рассматриваемой экономики как самостоятельно, так и по сравнению с другими мировыми рынками.

Если текущий счет имеет профицит или дефицит, он информирует правительство и состояние рассматриваемой экономики как самостоятельно, так и по сравнению с другими мировыми рынками.

Профицит указывает на экономику, которая является нетто-кредитором для остального мира. Это означает, что страна, вероятно, предоставляет изобилие ресурсов другим экономикам, а взамен ей должны деньги. Предоставляя эти ресурсы за границу, страна с профицитом CAB дает другим странам возможность повысить свою производительность при дефиците. Это называется финансированием дефицита.

Дефицит баланса текущих операций отражает состояние правительства и экономики, которые являются чистыми должниками перед остальным миром. Он инвестирует больше, чем сберегает, и использует ресурсы других стран для удовлетворения своих внутренних потребностей в потреблении и инвестициях.

Например, экономика решает, что ей нужно инвестировать в будущее, чтобы получать инвестиционный доход в долгосрочной перспективе. Вместо сбережений он направляет деньги за границу в инвестиционный проект. Это будет отмечено как дебет в финансовом счете платежного баланса за этот период, но, когда будут получены будущие доходы, они будут введены как инвестиционный доход (кредит) в текущем счете в разделе доходов.

Вместо сбережений он направляет деньги за границу в инвестиционный проект. Это будет отмечено как дебет в финансовом счете платежного баланса за этот период, но, когда будут получены будущие доходы, они будут введены как инвестиционный доход (кредит) в текущем счете в разделе доходов.

Дефицит счета текущих операций обычно сопровождается истощением активов в иностранной валюте, поскольку эти резервы будут использоваться для инвестиций за границей. Дефицит может также означать увеличение иностранных инвестиций на местном рынке, и в этом случае местная экономика будет обязана выплачивать доход от инвестиций в иностранную экономику в будущем.

Анализ текущего баланса счета

Важно понимать, откуда берется дефицит или профицит баланса текущих операций. Анализируя его, обязательно изучите, что подпитывает дополнительный кредит или дебет и что делается для противодействия эффектам.

В зависимости от стадии экономического роста страны, ее целей и, конечно же, реализации ее экономической программы, состояние счета текущих операций зависит от характеристик рассматриваемой страны. Например, профицит, финансируемый за счет пожертвований, может быть не самым разумным способом ведения экономики.

Например, профицит, финансируемый за счет пожертвований, может быть не самым разумным способом ведения экономики.

Комбинированный дефицит между экспортом и импортом товаров и услуг, также известный как дефицит торгового баланса (СЭП), может означать, что страна импортирует больше, чтобы повысить свою производительность и, в конечном итоге, увеличить объем экспорта. Это, в свою очередь, может в конечном итоге финансировать и уменьшить дефицит.

Дефицит также может быть связан с ростом инвестиций из-за рубежа и увеличением обязательств местной экономики по выплате инвестиционного дохода (дебет по доходу в текущем счете). Инвестиции из-за рубежа обычно оказывают положительное влияние на местную экономику, поскольку при разумном использовании они обеспечивают увеличение рыночной стоимости и производства для этой экономики в будущем. Это может позволить местной экономике в конечном итоге увеличить экспорт и снова ликвидировать дефицит.

Таким образом, дефицит не обязательно плох для экономики; особенно для экономики, находящейся на стадии развития или реформ. Иногда экономике приходится тратить деньги, чтобы зарабатывать деньги, поэтому она намеренно создает дефицит. Однако экономика должна быть готова финансировать этот дефицит за счет сочетания средств, которые помогут уменьшить внешние обязательства и увеличить кредиты из-за рубежа.

Иногда экономике приходится тратить деньги, чтобы зарабатывать деньги, поэтому она намеренно создает дефицит. Однако экономика должна быть готова финансировать этот дефицит за счет сочетания средств, которые помогут уменьшить внешние обязательства и увеличить кредиты из-за рубежа.

Например, дефицит счета текущих операций, финансируемый за счет краткосрочных портфельных инвестиций или займов, вероятно, более рискован. Это связано с тем, что внезапный сбой на развивающемся рынке капитала или неожиданное прекращение помощи иностранного правительства, возможно, из-за политической напряженности, приведет к немедленному прекращению кредита по текущему счету.

Что такое 3 платежного баланса?

Основными категориями платежного баланса являются текущий счет, счет операций с капиталом и финансовый счет.

Как рассчитывается текущий баланс счета?

Текущий счет рассчитывается путем нахождения торгового баланса и прибавления его к чистой прибыли от широких и чистых трансфертных платежей.

В чем разница между текущим счетом и платежным балансом?

Текущий счет представляет собой сумму чистого дохода из-за границы, чистых текущих трансфертов и торгового баланса. Платежный баланс включает текущий счет и счет операций с капиталом.

Текущий счет против сберегательного счета – Forbes Advisor INDIA

Редакционное примечание: Forbes Advisor может получать комиссию с продаж, сделанных по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Банковское дело бывает разных форм и размеров. Хотя вы можете быть знакомы с наличными, кредитными картами, чековыми книжками и даже биткойнами, наиболее распространенными формами банковских операций являются текущие счета и сберегательные счета. Люди используют эти два типа учетных записей каждый день, но важно понимать, как они работают, чтобы вы могли принимать наилучшие финансовые решения для себя.

Чтобы помочь вам правильно понять разницу между текущими и сберегательными счетами, давайте рассмотрим некоторые основные сведения о каждом типе счета.

Что такое текущий счет?

Текущие счета — это повседневная необходимость для большинства людей. На них вы храните свои деньги для оплаты счетов, а также любые свободные деньги на расходы. Если друг хочет перевести деньги на ваш счет или наоборот, он, скорее всего, попросит ваши банковские реквизиты банковским переводом — это может быть онлайн-банкинг или по телефону.

На ваш текущий счет также поступают любые доходы, такие как ваша зарплата, когда они попадают на ваш банковский счет. Большинство людей так или иначе управляют своим текущим счетом каждый божий день; будь то снятие наличных в банкомате (банкомате), использование дебетовой карты в магазине или ресторане или просто проверка баланса в Интернете .

Что такое сберегательный счет?

Сберегательные счета часто предлагают гораздо более выгодные процентные ставки, чем текущие счета, потому что банки хотят, чтобы клиенты оставляли свои деньги на своих сбережениях, а не тратили их каждый день.

Несмотря на то, что это более выгодно для клиентов, краткосрочные процентные ставки могут быть довольно низкими в зависимости от экономики, поэтому, если у вас есть лишние деньги, подумайте, может ли инвестирование лучше подойти для вашей ситуации, чем хранить их в долгий ящик. -срок на сберегательном счете.

Теперь давайте рассмотрим ключевые различия между текущим счетом и сберегательным счетом

Текущие счета против сберегательных счетов

Оба типа счетов выгодны для всех людей или даже групп, но именно в разрешенных процессах со счетом и конкретными суммами, которые могут быть транзакционными, которые отличают их.

Пригодность

Текущие счета лучше всего подходят для трейдеров и бизнесменов, у которых каждый день происходит множество транзакций, когда они получают или предоставляют товары/продукты/услуги своим покупателям/клиентам.

Текущие счета побуждают вас вкладывать большие суммы денег.

Текущие счета предназначены для поощрения клиентов к вложению крупных сумм денег. Клиент должен будет поддерживать минимальный баланс на своем счете, но взамен он может вносить неограниченные суммы денег.

Клиент должен будет поддерживать минимальный баланс на своем счете, но взамен он может вносить неограниченные суммы денег.

Количество снятий со своего текущего счета клиентом не ограничено. Вы можете подать заявку на получение чековой книжки или дебетовой карты, а также подать заявку на овердрафт в своем банке, если вы хотите снять более крупные суммы, чем те, которые уже есть на вашем счете.

Сберегательные счета лучше всего подходят для людей, которые имеют регулярный ежемесячный доход и хотят откладывать часть его.

Сберегательные счета лучше всего подходят для людей, которые имеют регулярный ежемесячный доход и хотят откладывать часть его. Чтобы иметь возможность откладывать, вам нужно быть дисциплинированным в отношении сбережений, не снимать деньги слишком часто и иметь дисциплинированную структуру расходов — другими словами, тратить меньше, чем зарабатываете. Если это то, что вас интересует, то сберегательный счет может иметь смысл для вас или вашей семьи.

Это также означает, что сберегательный счет является хорошим выбором для людей, которые хотят достичь краткосрочной финансовой цели и иметь возможность накопить на крупную покупку или инвестиции.

Долгосрочные финансовые цели лучше достигаются с помощью других вариантов финансирования, а не только сберегательного счета.

Открытие счета

Открытие любого счета потребует одинаковых требований.

Открытие любого типа счета займет гораздо меньше времени, чем чтение этой статьи! Вам понадобится какое-либо удостоверение личности, например паспорт или свидетельство о рождении, а также подтверждение адреса, например выписка из банка из другого финансового учреждения.

Несмотря на то, что в зависимости от уровня премиальности учетной записи, вам могут быть предъявлены дополнительные требования для открытия учетной записи.

Сегодня есть банки, в которых через мобильное приложение можно открыть счет, причем как сберегательный, так и текущий.

Снятие средств

Владелец текущего счета может снимать деньги любое количество раз в день.

Это самая большая разница между текущими и сберегательными счетами. Снимать деньги со сберегательного счета человек может только три-четыре раза в месяц. Снятие средств, превышающее это, может повлечь за собой штрафы или может потребовать дальнейшего согласования с банком или даже пройти безрецептурный процесс для снятия денег.

Это потому, что текущие счета предназначены для транзакций, а не для сбережений.

Процентные ставки

Процентная ставка по текущему счету ниже, чем по сберегательному счету.

Процентная ставка по текущему счету будет ниже, чем по сберегательному счету. Могут быть некоторые текущие счета, которые предлагают более высокую процентную ставку, но они немногочисленны и далеко друг от друга.

Причина этого в том, что процентные ставки по сберегательным счетам обычно выше. Это связано с количеством транзакций, а это означает, что банк дольше удерживает ваши деньги из-за меньшего количества снятий или транзакций.

Однако некоторые банки начали предлагать нулевую или близкую к нулю процентную ставку на деньги на вашем сберегательном счете в обмен на бесплатное банковское обслуживание, поэтому не всегда вы заработаете больше со своего сберегательного счета. чем ваша текущая учетная запись.

Обе учетные записи подходят для всех, но не для каждой работы или образа жизни.

Учитывая характер количества возможных операций снятия и внесения средств между сберегательным и текущим счетами, следует, что определенные профессии лучше всего подходят для каждого из них. Текущий счет лучше всего подойдет владельцам бизнеса, предпринимателям или форекс-трейдерам, которые регулярно совершают сделки в течение дня.

Сберегательный счет, как уже упоминалось, лучше всего подходит для обычного работника, который рассчитывает на месячную или даже еженедельную зарплату, чтобы экономить и планировать свои расходы на проживание. Но и для более молодых людей родители обычно открывали своим детям сберегательный счет в молодом возрасте, куда они вносили суммы, которые пошли бы на их будущее.

В частности, учетная запись для экономии времени будет отличным вариантом для родителей, которые экономят на своих детях. Этот тип сберегательного счета имеет установленные сроки, в течение которых деньги со счета могут быть сняты.

Минимальный баланс

Минимальный баланс является основным требованием, которое должно соблюдаться и поддерживаться как для владельцев сберегательных, так и для текущих счетов

Оба счета обычно имеют минимальный или поддерживающий баланс, который необходимо поддерживать ежемесячно или ежегодно. Минимальный или поддерживающий баланс текущего счета обычно выше, чем сберегательный счет.

В Индии самый низкий минимальный баланс для сберегательного счета может начинаться с 250 до 500 индийских рупий, хотя есть варианты с нулевым поддержанием баланса, эти счета обычно имеют низкую годовую плату за счет.

Это ключевое различие, по сути, является поворотной точкой обоих счетов, поддержание баланса является препятствием, которое должен преодолеть каждый, кто хочет открыть счет.

Само собой разумеется, что для открытия сберегательного счета у вас уже должны быть реальные сбережения, которые вы хотели бы внести в банк. В то время как для текущего счета более низкий уровень поддержания баланса предназначен для привлечения большего числа клиентов, которым нужно место для упорядоченного и безопасного выполнения своих регулярных транзакций.

Как выбрать между текущим счетом и сберегательным счетом

Вы должны решить, какой из них подходит вам, исходя из ваших потребностей и предпочтений. Текущий счет или сберегательный счет? Это сложный вопрос, но в конечном итоге вы должны решить, какой из них подходит вам, исходя из ваших потребностей и предпочтений.

Подумайте, есть ли у вас регулярный ежемесячный доход, который вы хотите положить на счет и получать с него проценты. В этом случае вам больше подойдет сберегательный счет.

Пока ваши деньги остаются на сберегательном счете, они со временем будут расти за счет сложных процентов. Вложение денег в высокодоходный сберегательный счет означает, что ваши деньги будут расти гораздо быстрее. Снятие любой суммы денег до конца каждого месяца будет означать, что проценты на снятую сумму не начисляются.

Вложение денег в высокодоходный сберегательный счет означает, что ваши деньги будут расти гораздо быстрее. Снятие любой суммы денег до конца каждого месяца будет означать, что проценты на снятую сумму не начисляются.

Если у вас есть крупная сумма денег для депозита, то выбор текущего счета может быть лучше, потому что они обычно не предлагают никаких процентных ставок по сделанным депозитам.

Но если вы планируете часто снимать средства со своего банковского счета ежемесячно, то текущий банковский счет может быть более полезным, особенно если вам нужен доступ к дополнительным услугам, таким как чековые книжки, средства овердрафта и т. д.

Поэтому сначала оцените ваши потребности и возможности, прежде чем открывать счет, и обратите внимание на эти полезные напоминания, прежде чем хранить их ради своих денег и будущих операций с банком.

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей.

Об авторе