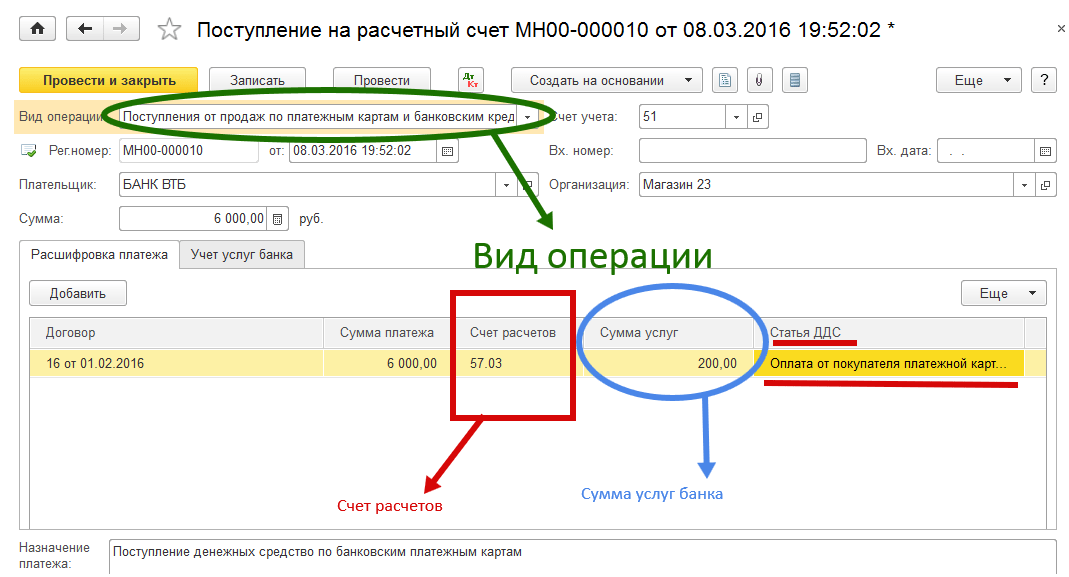

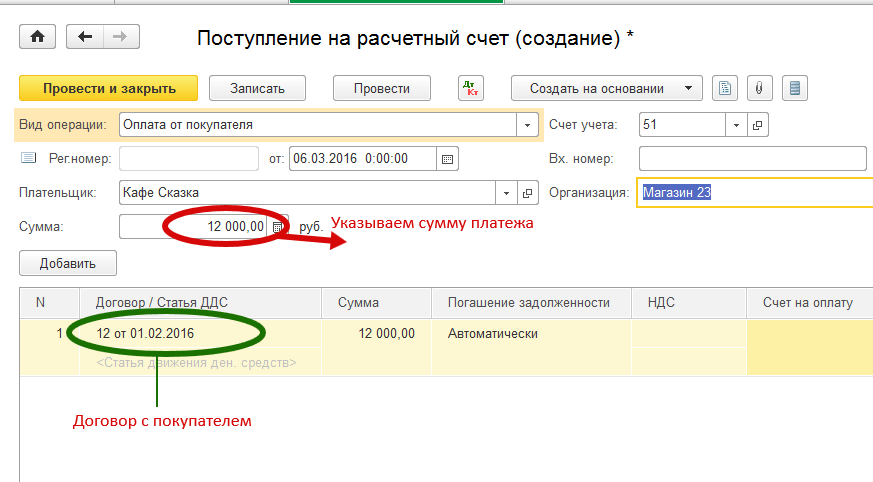

Расчетный счет в банке это: Чем отличается расчетный счет от корреспондентского

Расчетный счет — что это такое, для чего он нужен организации и ИП

Коротко о главном:В статье мы простыми словами расскажем, что такое расчетный счет и зачем он нужен юридическим лицам и ИП. Также дадим краткую инструкцию по открытию счета в банке.

Что такое расчетный счет простыми словами

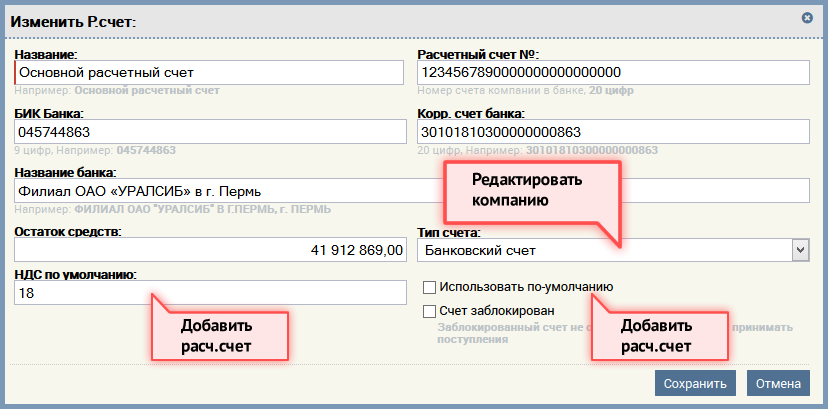

Расчетный счет — это счет, который открывается в банке только для ИП и юридических лиц.

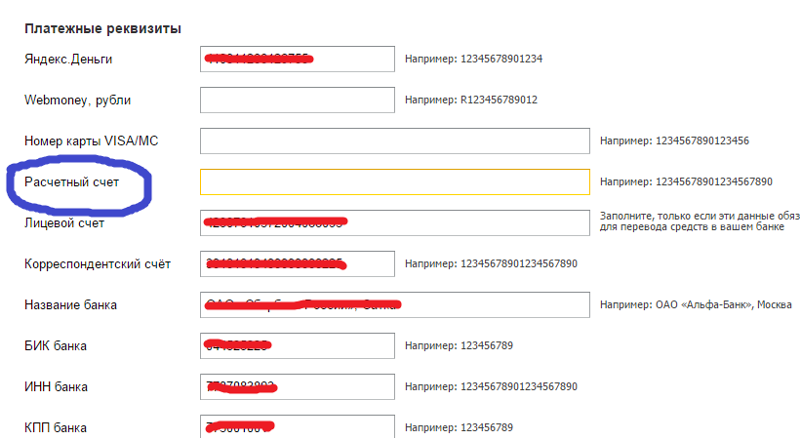

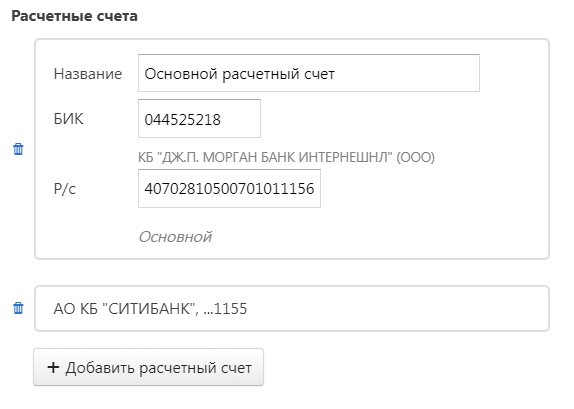

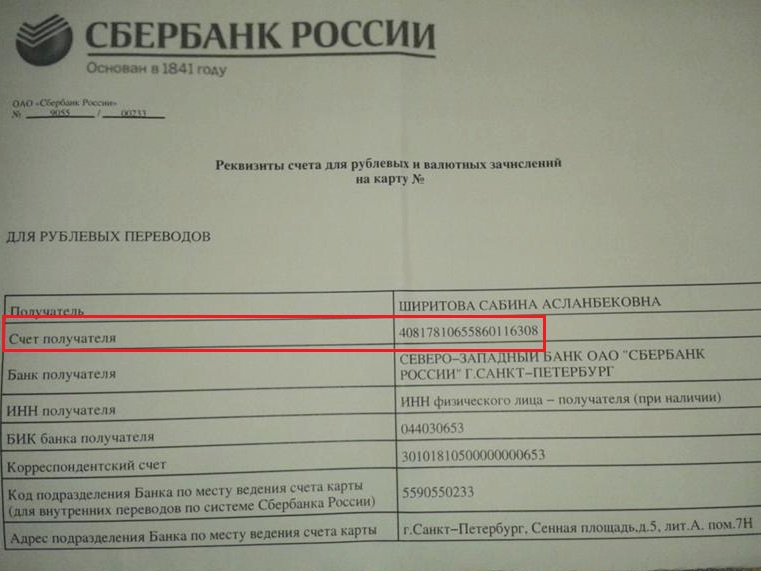

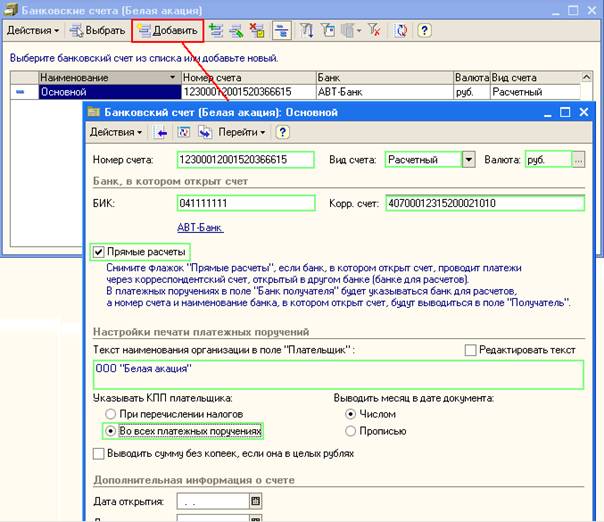

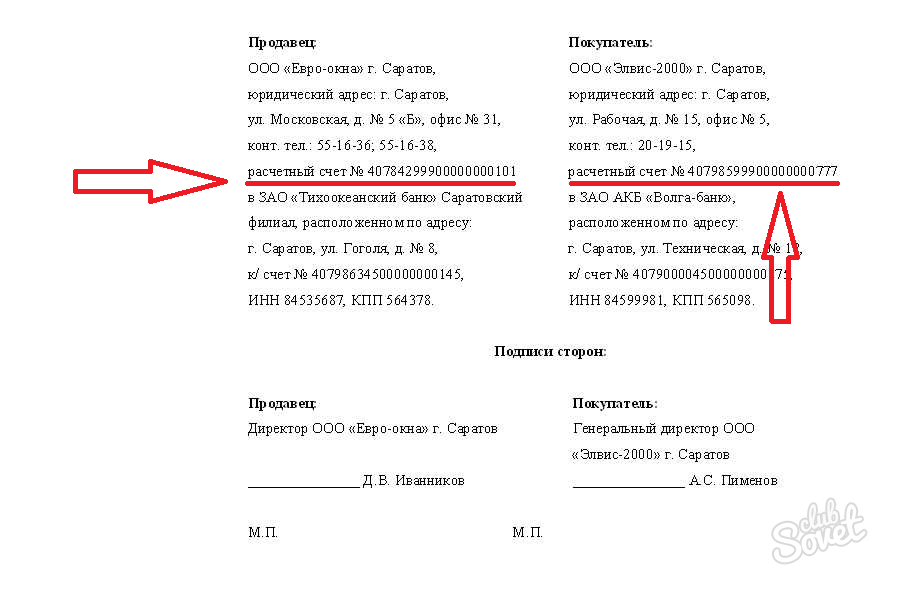

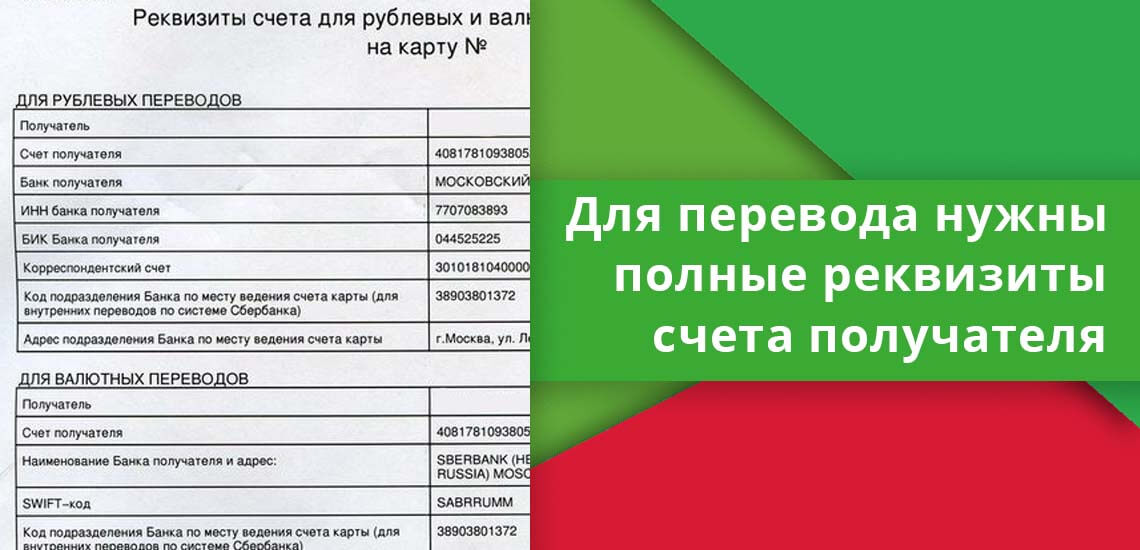

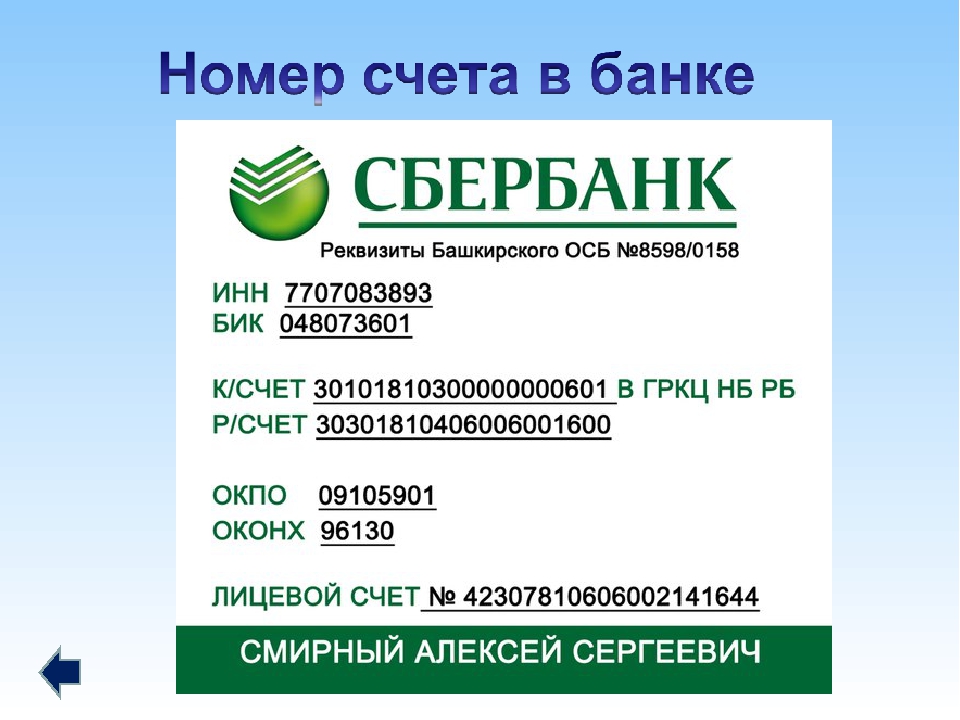

Он состоит из 20 цифр и может начинаться на 40802, 40702 и пр. В отличие от лицевого счета физ.лица, который используется в личных целях (хранение денежных средств, получение заплаты, оплата товаров и услуг, исполнение кредитных обязательств и пр.), расчетный счет предназначен для ведения коммерческой деятельности организации. В рамках одного юридического лица или ИП вы можете открыть несколько счетов в банке, которые будут отличаться валютой и целью использования. Например, отдельный специальный счет открывается для участия в тендерах по госзакупкам.

Рекомендуем прочитать: Рейтинг банков для малого бизнеса с выгодным РКО для ИП и ООО.

Для чего нужен расчетный счет ИП и ООО

Расчетные счета открываются для взаиморасчетов с контрагентами. С его помощью предприятия и ИП могут производить оплату выставленных контрагентами счетов (например, за аренду помещения, поставку товаров, оказание услуг и пр.), а также получать деньги от своих партнеров и клиентов. Открыв валютный счет, можно сотрудничать с зарубежными контрагентами. Через банковский расчетный счет осуществляются платежи в бюджет и фонды, а также производится выплата зарплаты сотрудникам фирмы на банковские карты.

Открытие расчетного счета в банке позволит вам работать с эквайрингом и принимать оплату от своих клиентов банковскими картами через терминалы.

Некоторые банки на более дорогих тарифах предлагают дополнительные интересные условия обслуживания для руководителя ООО или предпринимателя.

Рекомендуем прочитать: Рейтинг банков с бесплатным РКО и расчетным счетом для ИП и ООО.

Кроме того, расчетный счет используется как надежный инструмент для хранения денег. Банки гарантируют безопасность, а некоторые начисляют процент на остаток по счету и ежемесячно производят по нему зачисления.

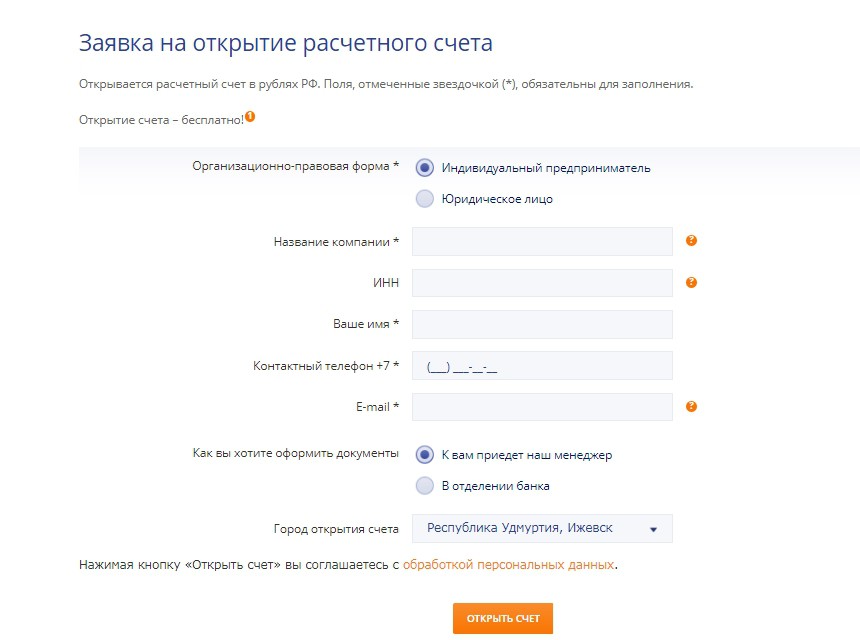

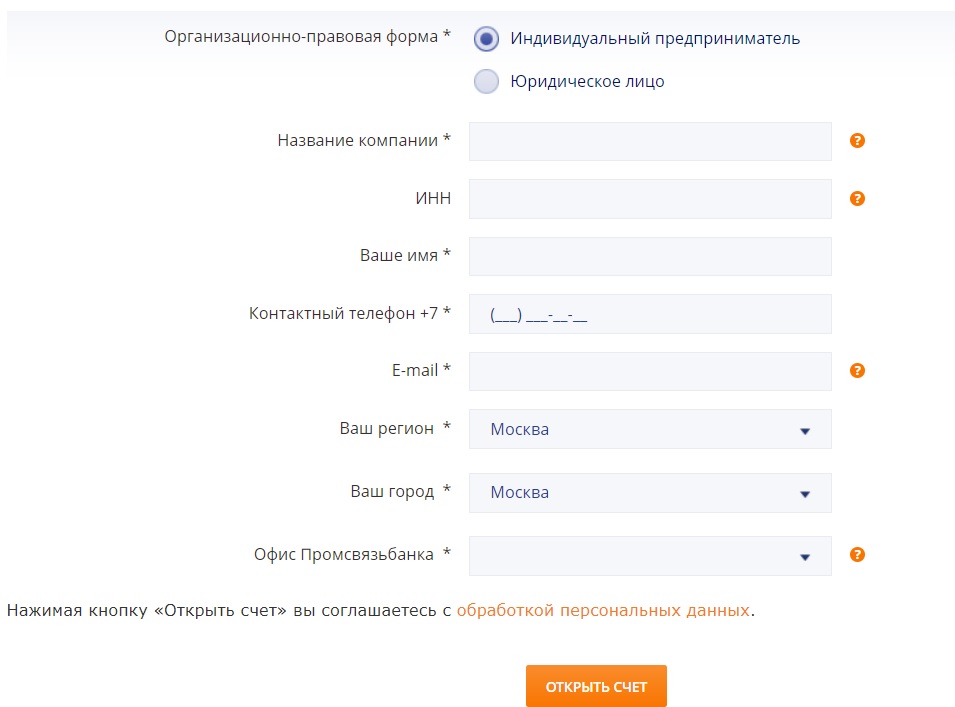

Как открыть расчетный счет в банке

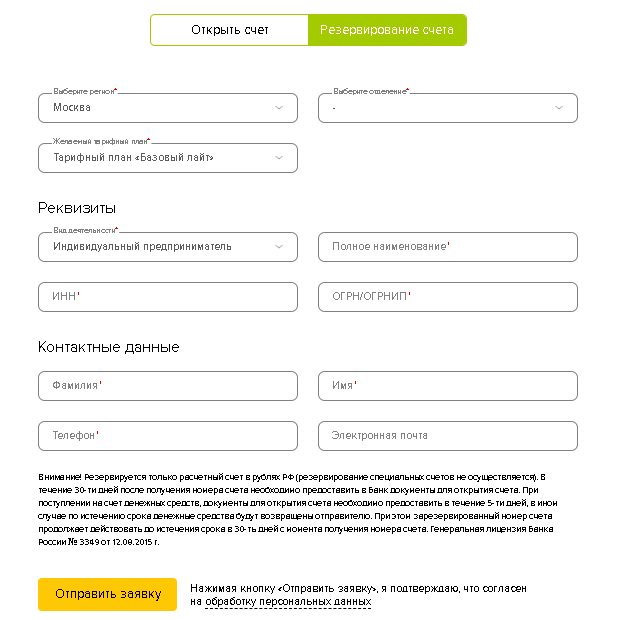

Шаг 1. Выберите банк и тариф на странице подбора расчетного счета для ИП и ООО.

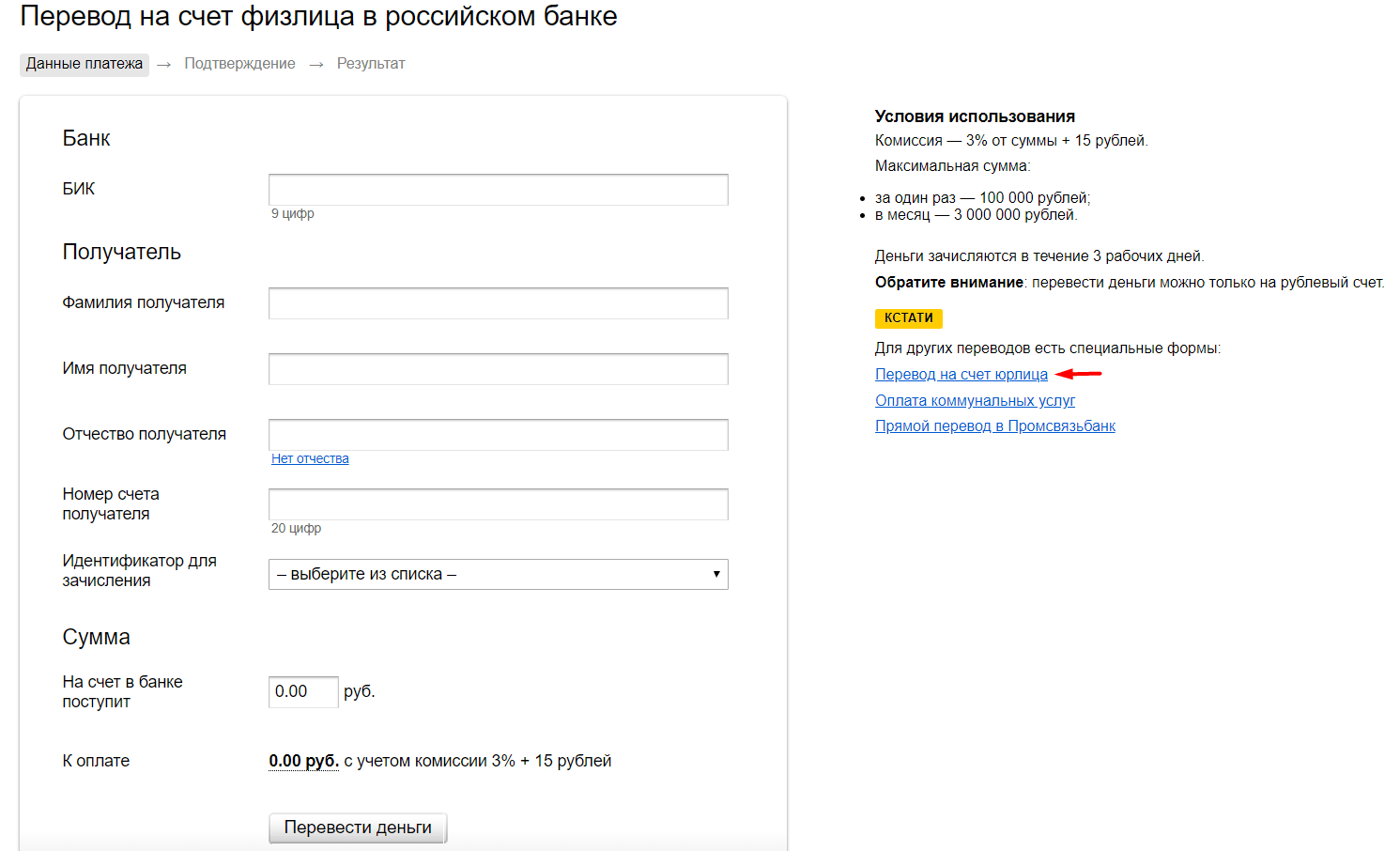

Шаг 2. Далее нужно подать онлайн-заявку на открытие счета. Это позволяет вам существенно сэкономить время на посещении офиса. В короткое время банк зарезервирует для вас номер расчетного счета и вышлет реквизиты на электронную почту. После этого вы уже можете принимать платежи от партнеров и покупателей. А полноценно пользоваться счетом можно после подписания договора с банком при встрече с менеджером.

В короткое время банк зарезервирует для вас номер расчетного счета и вышлет реквизиты на электронную почту. После этого вы уже можете принимать платежи от партнеров и покупателей. А полноценно пользоваться счетом можно после подписания договора с банком при встрече с менеджером.

что это + в чем отличие

В статье разберемся, что такое корреспондентский и расчетный счет, а также чем они отличаются. Мы подготовили для вас сравнительную таблицу, расшифровку номеров, определение лицевого счета и его назначение.

Что такое расчетный счет

Расчетный счет оформляется для субъектов коммерческой деятельности и используется для совершения операций, направленных на получение прибыли. На таких счетах, как правило, хранятся все деньги, которыми располагает организация или ИП.

Основное назначение счета:

- выполнение безналичных транзакций;

- выплата зарплаты сотрудникам;

- оплата налогов, госпошлин, страховых взносов и т.

д.

д.

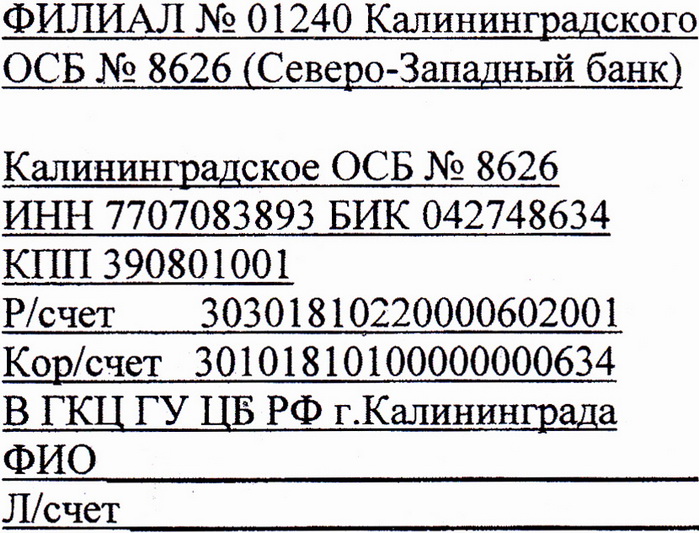

Расчетный счет состоит 20 чисел. Например, в счете 12452840566667000777 цифры 124 означают счет 1 порядка, 52 — счет 2 порядка, 840 — валюта, в которой хранятся деньги, 5 — проверочный код, 6666 — код отделения, 000777 — номер счета.

Также прочитайте: В каком банке открыть расчетный счет для ИП и ООО — тарифы лучших банков.

Что такое корреспондентский счет

Корреспондентский счет — это счет, используемый для взаиморасчетов между банками. То есть такой счет может быть открыт только банку, а не ИП или ООО. Если вы переводите деньги со своего счета на счет, созданный в другом банке, то для успешного выполнения транзакции нужны сведения о корр. счете данного финансового учреждения.

Существуют следующие виды корр. счетов:

- Ностро — открывается одним финучреждением (А) в другом (Б).

- Лоро — формируется в одном банке (Б) для другого (А).

- Востро — создается банком для международных финансовых учреждений.

Межбанковские операции по корр. счетам осуществляются следующими способами:

- В обоих банках на ранее оговоренных условиях или в одном из банков, который является более крупным.

- На базе счетов, открытых фин. учреждениями в третьем банке. Например, выполнение транзакций с помощью Центробанка.

- Посредством использования клиринговых центров, где их участники осуществляют зачет взаимных договоренностей.

Корр. счет формируется из 20 чисел, каждое из которых имеет определенное значение. Например, в счете 30155840677777777022 цифры 301 означают номер счета 1 порядка, 55 — номер счета 2 порядка, 840 — код валюты, 6 — проверочный код, 77777777 — код счета в банке, 022 — БИК.

Снятие средств с корр. счета возможно только с согласия финансового учреждения, открывшего его.

В чем отличие расчетного счета от корреспондентского

Отличия расчетного счета от корреспондентского можно узнать из таблицы, которую мы подготовили для вас:

| Условие | Расчетный | Корреспондентский |

| Получатель счета | владелец бизнеса | банк |

| Способ управления | осуществляет лицо, его открывшее | управление осуществляют:

|

| Обозначение | указывается номер счета в конкретном банке | всегда начинается с цифр 301 |

| Распоряжение средствами | можно распоряжаться самостоятельно | С согласия финучреждения, открывшего счет |

| Получение кредита на счет | возможно | не выдается |

Как видно из таблицы, основная разница между счетами заключается в методах управления, а также возможностях распоряжения деньгами.

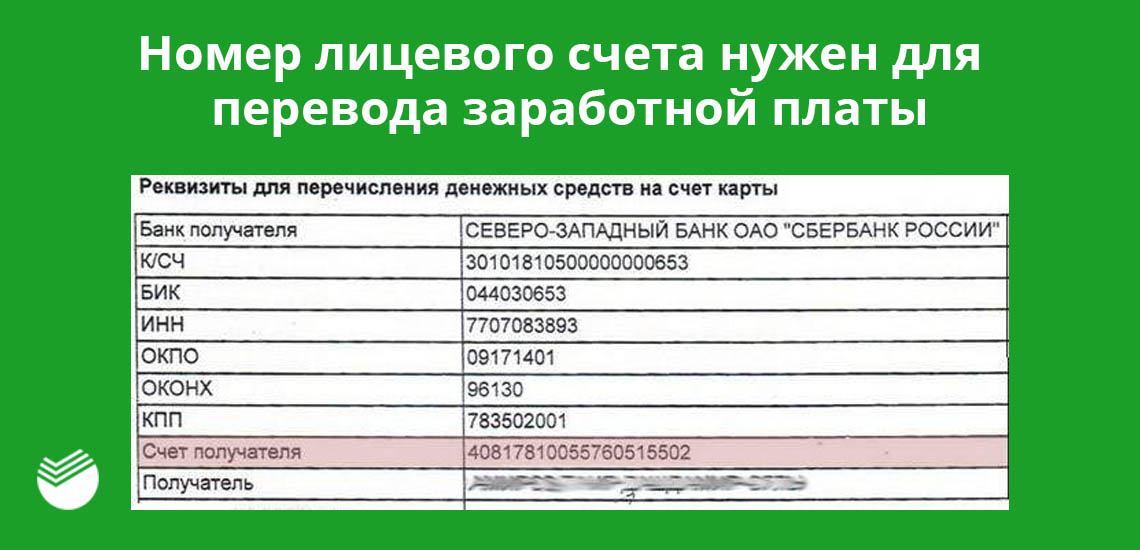

Лицевой счет — это расчетный или корреспондентский

Лицевой счет — это форма учета кредитных и повседневных операций физических и юр. лиц. Подобные записи могут заводиться не только для любого клиента, но и по каждому виду операций.

Лицевой счет не является расчетным или корреспондентским, поскольку не предназначен для предпринимательской деятельности и используется только в частных целях его владельца, например, для хранения сбережений и получения процентов, оплаты коммунальных услуг, покупок и т.

Что делать предпринимателю, чтобы банк не закрыл счет

Если вы — предприниматель, то, открывая для своего бизнеса банковский расчетный счет, можете полностью им распоряжаться. Однако бывают исключения, которые необходимо учитывать для ведения эффективного и прибыльного бизнеса.

Во-первых, счет может быть арестован по инициативе налоговой инспекции. Без оснований налоговая это не делает. Поэтому в таких ситуациях следует просто урегулировать свои отношения с ней, и после этого блокировка снимется.

Во-вторых, счет может закрыть и сам банк. Делает он это тоже не просто так, а имея основания и следуя законам РФ и распоряжениям ЦБ.

Прежде всего, в своей работе банк руководствуется федеральными законами, в том числе ст.7 115-ФЗ «О противодействии легализации доходов, полученных преступным путем и финансированию терроризма». На основании именно этого закона банки следят за расчетными счетами компаний, и вашим предпринимательским расчетным счетом, в том числе.

Стоит понимать, что первая проверка клиента происходит на стадии открытия счета. В каждом банке есть отказы, так как не все потенциальные клиенты проходят эту проверку. Однако иногда недобросовестные предприниматели становятся клиентами банков, поэтому банк всегда проверяет вашу деятельность и следит за соответствием ее требованиям закона.

Здесь нет никаких предубеждений, предвзятости или, наоборот, исключений. Все действия банка прописаны в 115-ФЗ и направлены на борьбу с отмыванием денег. В реальности это сводится к тому, что банк проверяет каждый перевод и каждое денежное поступление на счет юридического лица и индивидуального предпринимателя.

Если у сотрудника банка никаких подозрений не возникает, то вы даже и не заметите эту сторону банковской деятельности. А вот если подозрения появляются, то банк обязан применить к вам соответствующие меры — отказ в денежных переводах, блокирование ваших платежей и даже расторжение договора с вами в одностороннем порядке. Если банк не предпримет к подозрительным клиентам мер, которые требует закон, то может лишиться лицензии.

Но! Банк не подозревает вас в незаконной деятельности, молча, и не закрывает ваш счет моментально. Вы всегда можете вести с ним конструктивный диалог и иметь возможность подтвердить свою безукоризненность и непричастность к откатам, взяткам и мошенническим схемам по выводу наличных денежных средств.

Прежде всего, определяя честность вашего бизнеса, банк будет запрашивать у вас определенные документы. И в этом случае сотрудничество с банком и своевременная подача запрошенных документов в интересах вашего бизнеса. Поэтому не стоит проявлять свои эмоции или, наоборот, не отвечать на звонки банковских сотрудников.

Помните, если вы отказываетесь подтвердить источник денег, поступающих к вам на расчетный счет, то банк всегда расценит такое поведение, как доказательство того, что вам есть что скрывать. В такой ситуации к вам будут применяться соответствующие действия. Сперва вы лишитесь возможности удаленного перевода денег, потом, если вы так и не развеете сомнения банка, вам закроют расчетный счет. Конечно, можно думать, что в России банков много, не в этом, так в другом вас примут с распростертыми объятиями. Однако правда жизни такова, что клиенту с такой историей мало кто обрадуется. Открыть расчетный счет для своей предпринимательской деятельности в другом банке вам будет очень сложно.

Сперва вы лишитесь возможности удаленного перевода денег, потом, если вы так и не развеете сомнения банка, вам закроют расчетный счет. Конечно, можно думать, что в России банков много, не в этом, так в другом вас примут с распростертыми объятиями. Однако правда жизни такова, что клиенту с такой историей мало кто обрадуется. Открыть расчетный счет для своей предпринимательской деятельности в другом банке вам будет очень сложно.

Необходимо понимать, банк не намерен мешать вашему бизнесу, но он работает в рамках закона и просто пытается проверить вашу честность.

Говоря о вашей честности как предпринимателя, банк, естественно, имеет свои критерии оценки этого параметра.

Прежде всего, честный клиент платит налоги. И здесь учитывается не только факт регулярных налоговых платежей, но и их размер. ЦБ считает, что честные индивидуальные предприниматели и компании выплачивают налог в размере 0,9% от оборота или даже выше. Если ваши налоговые отчисления меньше, то банк будет вас проверять.

Подтвердите свою честность, покажите свои налоговые отчисления полностью. Дело в том, что вы, как предприниматель, можете иметь несколько расчетных счетов в разных банках, и платить свои налоги частями с разных счетов или, наоборот, лишь с одного счета. Банк же, чаще всего, не знает о ваших других счетах, поэтому и начинает сомневаться в вашей честности.

В такой ситуации все же лучше с каждого своего расчетного счета платить налог, рассчитанный из поступлений именно на этот счет. Банк будет видеть, что налоговые платежи уходят, и не будет беспокоиться сам и беспокоить вас.

Важно помнить и про налоговую нагрузку отрасли, в которой вы работаете. Если ваши налоговые отчисления ниже этой нагрузки, то вами заинтересуется не только банк, но и налоговая инспекция, которая начнет свою проверку вашего бизнеса. Ведя бизнес, стоит также понимать, что минимальная планка налоговой нагрузки будет расти. Как говорится, это бизнес и ничего личного.

Во-вторых, снимать наличные со своего расчетного счета надо мало и редко. В обратном случае ЦБ рекомендует банкам проверять таких клиентов. Месячный лимит на снятие наличных вами с вашего предпринимательского расчетного счета, после которого вас начнут проверять, устанавливается каждым банком самостоятельно. Но следует понимать, что это сумма всегда есть.

В обратном случае ЦБ рекомендует банкам проверять таких клиентов. Месячный лимит на снятие наличных вами с вашего предпринимательского расчетного счета, после которого вас начнут проверять, устанавливается каждым банком самостоятельно. Но следует понимать, что это сумма всегда есть.

Безусловно, банк не подходит к своим клиентам с одним шаблоном. Если, например, вы как ИП оказываете услуги по программированию, имеете на аутсорсе бухгалтера и своевременно платите налоги, то к вам у банка вопросов не будет. Но если, например, вы торгуете на рынке, то банк понимает, что свой товар вы где-то покупаете, как-то доставляете и, скорее всего, у вас должны быть сотрудники, труд которых вы должны оплачивать. Если банк не видит этих расходов с вашего расчетного счета, то у него вполне обоснованно возникают подозрения, что ваша компания фиктивная и создана лишь для того, чтобы незаконно выводить деньги. И даже если это не так, а вы всем просто платите наличными, то для банка вы все равно подозрительны, и он будет вас проверять.

Чтобы не попадать под проверку на этом основании:

1. Оплачивайте свои расходы через банк — через счет или по карте. Если система налогообложения требует отчета за расходы на бизнес, то за расходы по карте придется отчитываться. Это несложно, надо лишь сохранять чеки и квитанции, которые потом включаются в годовой отчет.

2. Платите зарплату своим сотрудникам безналично через банковские зарплатные проекты. Это не только снижает ваши риски по закрытию счета, но и удобно само по себе.

3. Если у вас есть наличные бизнес расходы, то сохраняйте подтверждающие эту оплату документы: чеки, товарные накладные, договора. Сами по себе эти документы не гарантируют вам отсутствие банковских проверок, но они однозначно ускорят ее. Кроме того, эти документы необходимы для бухгалтерской отчетности.

В-третьих, заполняйте платежки подробно и правильно. Если банк не поймет, за что вы переводите деньги, то вам могут отказать в переводе и начать вас проверять. Ваша формулировка о назначении платежа поясняет банку, легальна или нет ваша сделка. Именно поэтому стоит описывать услугу подробно: указывать номер и дату договора, название услуги или продукта.

Ваша формулировка о назначении платежа поясняет банку, легальна или нет ваша сделка. Именно поэтому стоит описывать услугу подробно: указывать номер и дату договора, название услуги или продукта.

Так, формулировка «оплата по договору» для банка подозрительна. А вот формулировка «оплата за поставку картофеля по договору №31 от 27.07.2018» банку понятна. Итак, назначение платежа писать следует подробно. Платежка не тот документ, когда ценится краткость.

В-четвертых, вы должны работать по выбранным кодам ОКВЭД. Когда вы регистрировались как ИП или регистрировали свою компанию, то выбирали коды ОКВЭД, и делали вы это не просто так. Деньги, приходящие к вам на счет, должны приходить именно за эту указанную деятельность. Если деньги приходят за что-то иное, то банк будет вас проверять.

Безусловно, за время ведения бизнеса, вы могли расширить направления своей деятельности. В этом нет ничего плохого, но вам необходимо добавить новые коды ОКВЭД. Для этого надо обратиться в налоговую, а после сообщить о новых кодах банку.

Но не стоит добавлять лишние коды. Если у вас много разрешенных видов деятельности, никак не связанных между собой, то для банка это тоже подозрительно. Например, если согласно кодам ваша деятельность связана со строительством, проведением корпоративных мероприятий и пошивом одежды, то банк засомневается в легальности бизнеса. Как минимум, он попросит обосновать, как вы собираетесь всем этим один заниматься.

В-пятых, остерегайтесь партнеров однодневок. По мнению ЦБ однодневки могут работать нечестно. А раз ЦБ так считает, то и банк считает также.

Безусловно, вы можете и не знать, что ваш партнер ненадежный, так как у вас нет финансовой возможности содержать свою службу безопасности. Но проверять партнеров все-таки надо, и это ваша задача.

Для этого стоит изучать отчеты налоговой и таких сервисов как «Мое дело. Бюро», «Справка», «Контур-фокус», «СПАРК». Из этих отчетов можно узнать информацию о финансовых показателях партнерской компании, дате и месте ее регистрации, уставном капитале, владельцах, бенефициарах и судебных рисках. Гарантии, что ваш партнер надежный, никакой отчет не даст, но если рейтинг у него низкий, следует подумать, а стоит ли с ним работать.

Гарантии, что ваш партнер надежный, никакой отчет не даст, но если рейтинг у него низкий, следует подумать, а стоит ли с ним работать.

Можно, конечно, и самим наводить справки о своих партнерах. В любом случае вас должно насторожить, если у компании массовый адрес. Узнать о таких адресах можно на сайте налоговой. И подозрения должны родиться, если в официальной компании работает один сотрудник.

Одним словом, будьте честны с банком, помните, что каждая ваша платежка проверяется. А если у вас есть сомнения, на что банк имеет право, а в каких ситуациях он превышает свои полномочия, читайте 115-ФЗ.

Блокировка счета, как ее снять

Наталья решила открыть магазин специй. Она попыталась отправить деньги индийскому партнеру, но банк не провел операцию и заблокировал карту Натальи. Рассказываем, почему банк может отказаться выполнять транзакцию, заблокировать дистанционный доступ к счету и сам счет и как действовать в такой ситуации.

Блокировка счета, когда клиенты полностью теряют доступ к своим деньгам, — это крайняя мера. Банки используют ее только в отношении террористов и экстремистов.

Банки используют ее только в отношении террористов и экстремистов.

Но предприниматели могут оказаться в более распространенной ситуации, когда банк останавливает все платежи за исключением обязательных — например, погашения налогов. Как только долг, из-за которого заблокировали переводы, будет закрыт, вам снова станут доступны любые транзакции.

Также банк может ограничить дистанционное банковское обслуживание (ДБО). При этом сам счет продолжает работать и клиент может распоряжаться своими деньгами. Правда, сделать платеж или перевод получится только в офисе банка.

В каких случаях банки могут отказаться проводить операции и отключить ДБО?

Банки конкурируют между собой за клиентов. В их интересах обслуживать предпринимателей максимально оперативно и не создавать проблем для их бизнеса. Но в некоторых случаях финансовые организации обязаны приостанавливать транзакции, отказывать в проведении операции или ограничивать дистанционный доступ к счету. Разберемся, в каких случаях это происходит.

Разберемся, в каких случаях это происходит.

1. Защита от мошенников

У каждого банка есть критерии подозрительных операций. Например, перевод на необычно большую сумму (по меркам вашего бизнеса) или необычному контрагенту (например, иностранной компании) может оказаться кибермошенничеством. В этом случае банк приостанавливает операцию на срок до 48 часов и связывается с владельцем счета, чтобы подтвердить или отменить платеж. Если перевод проходит по карте, ее тоже временно заблокируют.

Что делать? Если платеж проводите вы, а не мошенники, можно ничего не делать. Через 48 часов карта автоматически разблокируется, а операция пройдет. Но лучше сразу связаться с банком, уточнить причину остановки операции и подтвердить транзакцию. Более подробно о том, как банки защищают клиентов от киберворов, можно прочитать в материале «Моя карта заблокирована. Что делать?».

2. Неуплата налогов

Это частая причина, по которой предприниматели сталкиваются с временной блокировкой счета. По распоряжению налоговой инспекции банк может приостановить все операции по всем счетам.

По распоряжению налоговой инспекции банк может приостановить все операции по всем счетам.

Обычно причины таких действий кроются в том, что вы вовремя не подали налоговую декларацию или не уплатили налоги. В любом случае налоговая инспекция обязана заранее сообщить вам, почему она собирается приостановить операции по вашим счетам. Решение вручают лично под расписку или присылают в личный кабинет на сайте ФНС России.

Что делать? Если вы не получали решения налогового инспектора, а банк говорит, что действовал по распоряжению ФНС, то в первую очередь нужно выяснить в налоговой причину блокировки счета. Затем стоит как можно быстрее устранить нарушение: подать декларацию, заплатить налоги. Налоговые платежи можно делать даже с замороженного счета. После этого подайте в ФНС документы, которые подтверждают, что нарушение устранено.

В течение одного-двух дней налоговая отменит решение о приостановке операций и сообщит об этом в банк. Банк немедленно откроет вам полный доступ к счету.

Банк немедленно откроет вам полный доступ к счету.

3. Подозрение в отмывании преступных доходов

По закону № 115-ФЗ (его обычно называют законом о ПОД/ФТ) банки обязаны противостоять отмыванию нелегальных доходов и финансированию терроризма. Если банк увидит признаки возможного нарушения закона, он не будет проводить операцию и потребует у клиента объяснений.

Наталья столкнулась именно с такой ситуацией. Банк увидел перевод на крупную сумму за рубеж, а в платежке не было указано, кому, за что и по каким документам проходит платеж. По критериям банка такая операция попадает в категорию сомнительных — возможно, нарушающих закон о ПОД/ФТ.

Банки часто отказывают в проведении операции, если клиент снимает крупные суммы со счетов сразу после их зачисления. Или если транзакция выбивается из ряда обычных сделок клиента, а назначение платежа не соответствует деятельности компании.

Банк также может ограничить доступ к удаленному личному кабинету и мобильному приложению. Вы сможете просматривать информацию по счету, но потеряете возможность проводить операции дистанционно. Кроме того, банк может заблокировать корпоративную карту, которая привязана к вашему расчетному счету.

Что делать? Самое важное правило — быть готовым к открытому диалогу. Если банк запрашивает у вас дополнительную информацию и документы, которые подтверждают экономический смысл и законность транзакции, постарайтесь их предоставить.

Банк назначит срок, в течение которого вы должны предоставить данные. Он имеет право пригласить вас на встречу. Либо сотрудник банка может приехать к вам в офис или на предприятие.

Затем банк анализирует полученную информацию. Если ситуация прояснится и у банка больше не будет оснований подозревать вас в недобросовестности, деньги переведут получателю.

В противном случае банк не только не проведет операцию, но и может ограничить дистанционное обслуживание. А если в течение года банк дважды откажет в проведении операции, то он имеет право вообще перестать вас обслуживать и расторгнуть договор банковского счета.

А если в течение года банк дважды откажет в проведении операции, то он имеет право вообще перестать вас обслуживать и расторгнуть договор банковского счета.

Информацию об отказе в проведении операции или закрытии счета банк передаст в Федеральную службу по финансовому мониторингу (Росфинмониторинг). Там собирают сведения от всех финансовых организаций и формируют единую базу данных о случаях отказа людям и компаниям, которые предположительно нарушают закон о ПОД/ФТ. Эту базу в обиходе еще называют «черным списком» или «списком отказников».

Затем Банк России рассылает информацию об отказах по всем банкам и финансовым организациям.

Это не значит, что человек или компания, которые попали в этот список, получат «черную метку» и им везде будут автоматически отказывать. Но финансовые организации точно обратят на такого клиента более пристальное внимание: могут возникнуть дополнительные вопросы по поводу экономического смысла его операций. В самом крайнем случае это может привести к отказу в обслуживании.

В самом крайнем случае это может привести к отказу в обслуживании.

Банк не просил никаких разъяснений, но операция не проведена. Что делать?

Бывает, что банк не предупреждает клиента о своих подозрениях — он сразу отказывается проводить операцию и передает информацию в Росфинмониторинг.

В таком случае направьте в банк запрос с просьбой разъяснить причины отказа в проведении операции. Банк должен ответить на ваш запрос.

Если выяснится, что вас подозревают в нарушении закона о ПОД/ФТ и банк не запрашивал у вас никаких разъяснений по поводу операции, пишите заявление об отсутствии оснований для отказа. К заявлению лучше сразу приложить документы, которые подтверждают экономический смысл операции. После этого банк либо пересмотрит свое решение, либо запросит дополнительную информацию.

Когда вы ее предоставите, возможны два варианта развития событий:

1. Банк удостоверится в том, что операция не нарушает закон о ПОД/ФТ.

Банк удостоверится в том, что операция не нарушает закон о ПОД/ФТ.

Он проведет транзакцию, отправит новые данные в Росфинмониторинг, и тот удалит информацию о вас из «списка отказников».

2. Ваши обоснования не убедят банк.

Банк направит вам ответ о невозможности пересмотреть решение об отказе.

Банк обязан рассмотреть дополнительные документы и другую информацию, которую вы предоставите, и дать ответ в срок до 10 рабочих дней. Если ваши аргументы убедят банк пересмотреть решение, он сообщит об этом в Росфинмониторинг в течение дня.

Если же отказ останется в силе, вы можете обратиться за помощью в межведомственную комиссию (МВК) при Банке России, которая рассматривает спорные случаи.

Как выйти из «черного списка» с помощью МВК?

На сайте регулятора можно посмотреть порядок подачи документов, список необходимых бумаг и сроки рассмотрения заявления.

Заявление в межведомственную комиссию можно подать через интернет-приемную Банка России. К нему нужно приложить ответ банка о невозможности пересмотреть решение об отказе и те же документы, которые вы отправляли в банк.

Например, это мог быть договор с контрагентом, которому вы хотели перевести деньги, вместе со всеми приложениями и дополнительными соглашениями. Или аналогичные договоры с другими партнерами, описание своей бизнес-модели и схемы работы.

Комиссия рассматривает обращение в течение 20 рабочих дней.

Если выяснится, что банк отказал вам неправомерно, то МВК примет решение в вашу пользу и сообщит об этом банку. Он должен в течение одного дня оповестить об этом Росфинмониторинг. Тот исключит информацию о вашем отказе из своей базы данных и передаст обновленный список отказов в Банк России. Регулятор разошлет его по всем банкам и финансовым организациям.

Одновременно вы получите сообщение о решении комиссии. Если МВК приняла вашу сторону, вы можете заново обратиться в банк и потребовать провести операцию либо открыть счет. Банк обязан выполнить ваше поручение.

Если МВК приняла вашу сторону, вы можете заново обратиться в банк и потребовать провести операцию либо открыть счет. Банк обязан выполнить ваше поручение.

Но если банк обнаружит новые признаки того, что вы нарушили закон о ПОД/ФТ, он может отказать вам повторно. И вам придется заново подавать обращение сначала в банк, а если он не пересмотрит свое решение — в МВК.

Если же комиссия решит, что банк был прав, постарайтесь найти новые подтверждения экономического смысла вашей операции. С этими дополнительными документами вы можете снова обратиться в банк или обжаловать действия банка в суде. Повторно обратиться в МВК по одному и тому же отказу нельзя.

В каких еще случаях можно обращаться в межведомственную комиссию?

В межведомственную комиссию можно обратиться, когда банк отказывается открывать счет или вклад новому клиенту на основании закона о ПОД/ФТ. В таких случаях банки также передают информацию в Росфинмониторинг, и данные попадают в единый список отказов.

А вот если банк ограничил вам дистанционный доступ к счету, но не отказывается обслуживать вас в офисе, комиссия такие случаи не рассматривает.

Сразу несколько банков отказались открывать мне счет. Можно ли решить проблему с помощью МВК?

МВК рассматривает только случаи отказа по ПОД/ФТ. Поэтому сначала нужно выяснить, есть ли данные о вас в Росфинмониторинге. А если есть, какой именно банк их прислал.

Чтобы это узнать, направьте в Банк России заявление с просьбой сообщить вам такую информацию. Проще всего подать запрос через интернет-приемную, но можно отправить и обычное письмо на официальный адрес Банка России.

Если банки отказывают вам как частному лицу или индивидуальному предпринимателю, приложите к заявлению копию или скан паспорта.

Если отказывают компании, укажите ее название, ИНН, дату и место государственной регистрации. Заявление нужно оформить на фирменном бланке (если он есть), а подписать его должен руководитель организации или другое уполномоченное лицо. В дополнение к копии паспорта этого человека потребуются документы, которые подтверждают его полномочия. Если подаете заявление онлайн, приложите сканы всех этих бумаг.

Заявление нужно оформить на фирменном бланке (если он есть), а подписать его должен руководитель организации или другое уполномоченное лицо. В дополнение к копии паспорта этого человека потребуются документы, которые подтверждают его полномочия. Если подаете заявление онлайн, приложите сканы всех этих бумаг.

Как избежать отказов банков и попадания в «черный список»?

Чтобы не вызвать подозрения у банков и снизить риск отказов, стоит соблюдать несколько простых рекомендаций:

-

Оперативно сообщайте банку обо всех изменениях. Например, если сменились ОКВЭД, учредители, директор, адрес фактического ведения бизнеса. Кроме того, если вы решили сменить юридический статус с ИП на самозанятого, не забудьте сразу сообщить об этом банку.

-

Не дробите свой бизнес на много разных фирм и ИП. Некоторые предприниматели считают, что удобнее и выгоднее распределить функции между разными юрлицами: за одной компанией закреплен штат, другая делает закупки, третья держит контракты, четвертая что-то продает и так далее.

Для налоговой дробление бизнеса — это сигнал о том, что предприниматель хочет искусственно занизить размер налоговой базы, а также намек на возможные налоговые преступления. А налоговые нарушения — один из признаков возможного нарушения закона о ПОД/ФТ.

Для налоговой дробление бизнеса — это сигнал о том, что предприниматель хочет искусственно занизить размер налоговой базы, а также намек на возможные налоговые преступления. А налоговые нарушения — один из признаков возможного нарушения закона о ПОД/ФТ.

-

Раскрывайте полную информацию. Платежные документы нужно заполнять предельно подробно. Обязательно указывайте назначение платежа — не просто «по счету/договору №…», а конкретно: за какие виды товаров, работ или услуг, по какому договору вы проводите расчеты, есть НДС или нет. И попросите об этом же своих контрагентов.

-

Все услуги и налоги, связанные с бизнесом, оплачивайте с расчетного счета. Это покажет, что компания — не однодневка и не подставное юрлицо, а реально действующая организация с прозрачным бизнесом. Не стоит расплачиваться с контрагентами с помощью личных карт, привязанных к вашим частным счетам. Иначе вас могу заподозрить в том, что вы пытаетесь скрыть часть операций от контроля.

Больше советов о том, как не попасть под действие закона о ПОД/ФТ, можно найти в рекомендациях для предпринимателей.

РКО для бизнеса, открыть расчетный счет для бизнеса

Дополнительные услуги и условия

Услуга самоинкассации- Самоинкассация — возможность сдавать деньги в любое время — вне зависимости от времени работы офисов банка.

-

Внесение наличных производится только в рублях и возможно по следующим операциям:

1. Поступление от продажи товаров.

2. Поступление от реализации платных услуг.

3. Поступление на счета индивидуальных предпринимателей. - Если вы уже имеете расчетный счет в банке «Хлынов», то для подключения к услуге достаточно заключить дополнительное соглашение и утвердить список сотрудников на предоставление услуги, а затем получить штрих-код и код идентификации сотрудника.

- Для внесения наличных на расчетный счет с помощью услуги самоинкассации вы можете воспользоваться штрих-кодом,который необходимо поднести к устройству для считывания, либо набрать расчетный счет вручную:

1. Нажимаете кнопку «Услуги банков» главного меню терминала.

Нажимаете кнопку «Услуги банков» главного меню терминала.

2. Выбираете услугу «Внесение наличных средств ЮЛ/ИП».

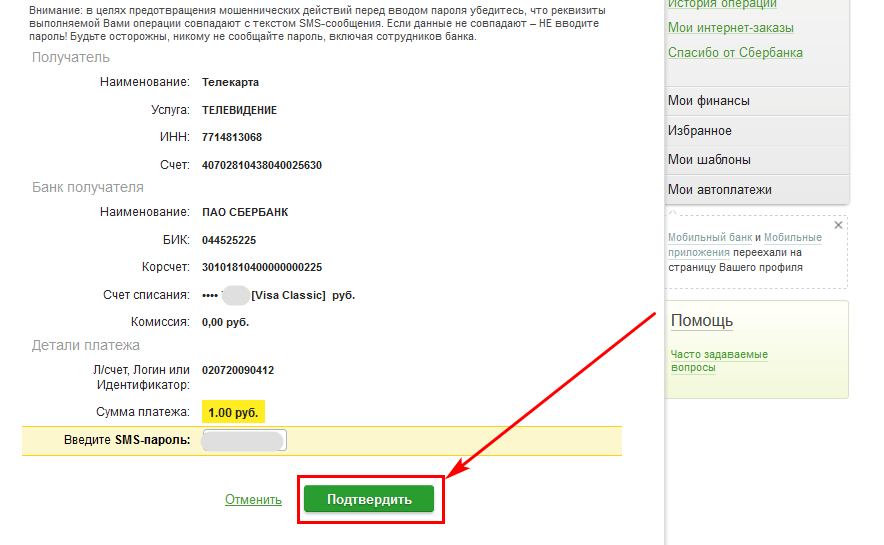

3. Сканируйте штрих-код или введите расчетный счет (20 цифр).

4. Вводите код идентификации.

5. Выбираете источник поступления средств:

02 — Поступления от продажи товаров

11 — Поступления от реализации платных услуг (выполненных работ)

19 — Поступления на счета индивидуальных предпринимателей.

6. Убедитесь в правильности введенной информации.

7. Вносите денежные средства.

8. Нажмите кнопку «Оплатить».

9. Получите чек о совершении операции.

Неснижаемый остаток

- Неснижаемый остаток — это согласованная между Банком и Клиентом сумма денежных средств на расчетном счете Клиента, на которую Банк начисляет проценты, если Клиент поддерживает эту сумму на счете. Неснижаемый остаток денежных средств определяется как входящий остаток, то есть остаток на счете на начало каждого календарного дня в течение установленного периода времени.

При несоблюдении условий поддержания ежедневного остатка в учетном периоде проценты не выплачиваются.

При несоблюдении условий поддержания ежедневного остатка в учетном периоде проценты не выплачиваются. - Преимущества услуги:

1. Возможность получения дополнительного дохода без перечисления денежных средств с расчетного счета.

2. Не требуется открытие отдельного депозитного счета и предоставление каких-либо дополнительных документов.

3. Денежные средства доступны в любой момент и могут быть востребованы без предварительного уведомления. - Основные параметры услуги:

- Минимальная сумма неснижаемого остатка – 500 000 ₽.

- Максимальная сумма неснижаемого остатка – нет.

- Валюта – ₽.

- Срок размещения – 365 дней, с возможностью автоматической пролонгации до момента прекращения оказания данной услуги по инициативе Банка.

- Процентная ставка – устанавливается в зависимости от суммы неснижаемого остатка на расчетном счете.

- Начисление и выплата процентов – ежемесячно.

- Для оформления услуги необходимо:

1. Наличие действующего расчетного счета в банке «Хлынов».

2. Подписать Дополнительное соглашение к договору банковского счета на предоставление услуги неснижаемого остатка.

3. Обеспечить наличие неснижаемого остатка на расчетном счете в пределах оговоренной Дополнительным соглашением суммы.

| Валюта | Сумма неснижаемого остатка | 365 дней * |

|---|---|---|

| Рубли | от 500 000 ₽ | 1,10 % |

| от 500 001 до 1 000 000 ₽ | 1,60 % | |

| от 1 000 001 до 3 000 000 ₽ | 2,10 % | |

| от 3 000 001 до 5 000 000 ₽ | 2,40 % | |

| свыше 5 000 000 ₽ | 2,70 % |

В связи с принятием Банком России решения о снижении ключевой ставки с 27. 07.2020 до размера 4,25% годовых АО КБ «Хлынов» прекращает предоставление услуги по начислению процентов на сумму неснижаемого остатка на расчётном счёте по ставке 4% годовых.

07.2020 до размера 4,25% годовых АО КБ «Хлынов» прекращает предоставление услуги по начислению процентов на сумму неснижаемого остатка на расчётном счёте по ставке 4% годовых.

В связи с указанным, АО КБ «Хлынов» уведомляет о расторжении дополнительных соглашений к договорам банковского счёта, предусматривающих начисление процентов на сумму неснижаемого остатка на расчётном счёте по ставке 4% годовых.

* Дополнительное соглашение оформляется сроком на 1 год. Расчетным периодом для начисления процентов на Неснижаемый остаток является календарный месяц. Выплата процентов происходит в последний календарный день месяца путем зачисления на расчетный счет.

Кредитный счет в банке — порядок зачисления займов

Кредитный счет в банке — это финансовый инструмент, правовая природа которого хотя и достаточно подробно раскрыта в специальном законодательстве, подзаконных актах и локальной документации, тем не менее вызывает немало споров, связанных с его открытием, обслуживанием и учетом в бухгалтерии. Ниже мы рассмотрим наиболее распространенные проблемы.

Ниже мы рассмотрим наиболее распространенные проблемы.

Что такое кредитный счет в банке

Банк открывает своему клиенту (как гражданину, так и юрлицу) кредитный счет в целях обеспечения технической возможности как выдать кредит, так и получить обратно заемные средства от клиента. Последний по мере возврата будет вносить их на такой отдельный счет.

Предназначение кредитного счета в банке — это отражение в балансе самого банка транзакций, направленных на образование и погашение ссудной задолженности в соответствии с положениями кредитных договоров (см. вопрос 1 из информационного письма Центробанка РФ от 29.08.2003 № 4).

Другое распространенное название такого счета — ссудный счет.

Учитывая форму выдачи кредита и способ управления счетом, можно выделить следующие виды кредитных банковских счетов:

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

- Простой. На нем размещается сумма, выданная разово в качестве кредита, и на него же вносятся средства для погашения этого кредита.

- Кредитная линия — кредит на банковский счет перечисляется частями в пределах установленного лимита по мере необходимости.

- Овердрафт. К счету клиента (текущему или расчетному) привязывается специальный денежный резерв, которым такой клиент может воспользоваться в ситуациях, когда для произведения транзакции по счету собственных средств не хватает.

Зачислена на расчетный счет краткосрочная ссуда (кредит) банка

Краткосрочными считаются ссуды/займы и кредиты, выдаваемые на срок до 12 месяцев.

Краткосрочные ссуды, как правило, используются клиентами для финансирования текущих потребностей. Таким образом, взятые на краткий срок займы/кредиты служат для покрытия дополнительной потребности в оборотных средствах.

Учет краткосрочных ссуд в организации производится на счете 66 «Расчеты по краткосрочным кредитам и займам», субсчетах 01 «Краткосрочные кредиты» и 02 «Проценты по краткосрочным кредитам» (см., например, приказ Минсельхоза РФ от 13.06.2001 № 654 и т. д.) или иных соответствующих субсчетах.

При этом если производится перечисление краткосрочной ссуды на расчетный счет организации, то счет 66 является кредитным, а корреспондирующий в соответствующей бухгалтерской проводке 51 «Расчетные счета» — дебетовым.

Если же, наоборот, с расчетного счета производится погашение краткосрочной ссуды, полученной от банка, то кредитным будет счет 51, а дебетовым — 66.

Долгосрочные займы на счет в банке

: счета по долгосрочному кредитованиюДолгосрочными считаются займы и кредиты, выдаваемые на срок свыше одного года. Такие средства в бухгалтерии организации учитываются на отдельном счете 67 «Расчеты по долгосрочным кредитам и займам».

При перечислении средств долгосрочного займа на расчетный счет юрлица / индивидуального предпринимателя счетом кредита является как раз счет 67, а дебета — 51.

При этом причитающиеся к уплате проценты по кредитам (справедливо также и в отношении краткосрочных кредитов) отражаются на счете 91 «Прочие расходы» (см. п. 7 положения по бухучету…, утв. приказом Минфина России от 06.10.2008 № 107н), который при этом является дебетовым, а по кредиту отражается счет 67.

Произведение оплаты процентов осуществляется при корреспондировании счетов 51 и 67 (первый является кредитовым, а второй — дебетовым).

Ссудный счет в банке икредитная карта: какой счет используется

Кредитная карта — это банковский продукт, позволяющий мобильно использовать выделенные физлицу или организации (в этом случае карта называется корпоративной) кредитные средства банка. Расходование средств и в последующем погашение долга производятся по ссудному (кредитному) счету.

Карта при этом выступает не более чем физическим носителем, позволяющим ее владельцу использовать ссудный счет вне офиса кредитной организации или без специальных сервисов (например, интернет-банка) и при наличии специальных устройств, позволяющих считывать код с пластика (банкоматов, платежных терминалов, POS-терминалов и т. д.).

д.).

Взимание комиссии за открытие и ведение ссудного счета для физлиц незаконно (определение ВС Республики Башкортостан от 13.12.2016 по делу № 33-24213/2016). При этом на вполне законных основаниях банк может взимать согласованные в договоре комиссии за выпуск карты, ее обслуживание и специальные сервисы (мобильные банки, возможность осуществления бесконтактных платежей и т. д.).

Итак, кредитный (ссудный) счет открывается в целях обеспечения технической возможности банку выдать кредит и осуществить его погашение заемщиком.

В бухгалтерском учете кредиты и займы отображаются таким образом:

- краткосрочные кредиты банка — счет66;

- долгосрочные кредиты банка — счет 67.

Что такое текущий счет?

Текущие счета — это финансовые счета, которые используются для ежедневного внесения и снятия наличных. Вы можете получить доступ к своим деньгам с помощью дебетовой карты, через онлайн-переводы или выписав чеки.

Вот более подробный обзор текущих счетов и несколько советов по выбору подходящей учетной записи.

Для чего используется текущий счет?

Текущие счета — это удобное универсальное место для хранения денег в краткосрочной и среднесрочной перспективе.Ваш работодатель может напрямую вносить туда ваши чеки, вы можете связать их с платежными приложениями, такими как Venmo и PayPal, вы можете оплачивать счета через них и многое другое. Проверка счетов — это строительный элемент управления вашими деньгами, и они значительно упрощают любые финансовые задачи.

В чем разница между сберегательным и текущим счетами?

На текущих счетах нет ограничений на частоту снятия денег. В отличие от сберегательных счетов и депозитных сертификатов, текущие счета не накладывают много ограничений на то, как часто вы можете получать доступ к своим деньгам посредством покупок, снятия средств с дебетовых карт или переводов.

Обычно они идут с личными чеками и дебетовой картой или картой банкомата. Вы, вероятно, будете использовать дебетовую карту или карту банкомата для доступа к деньгам на вашем счете чаще, чем чеки.

Вы, вероятно, будете использовать дебетовую карту или карту банкомата для доступа к деньгам на вашем счете чаще, чем чеки.

Они обычно имеют более низкие процентные ставки, чем сберегательные счета. Сберегательные счета или счета денежного рынка обычно имеют более высокие ставки, но имеют больше ограничений на то, сколько раз вы можете получить к ним доступ в месяц — согласно федеральному закону ограничение составляет шесть. Тем не менее, у некоторых провайдеров действительно есть текущие счета с высокими процентными ставками, обычно это финансовые учреждения, работающие только в режиме онлайн.

Общие комиссии, связанные с текущими счетами

Комиссии могут оставить ненужную вмятину в вашем кармане. Вот некоторые из них, о которых следует знать:

Ежемесячная плата за обслуживание. Некоторые текущие счета, особенно в крупных национальных банках, взимают плату за обслуживание до 15 долларов в месяц. Некоторые провайдеры отказываются от комиссии, если вы соответствуете определенным критериям, таким как поддержание минимального баланса или настройка прямого депозита.

Прочтите мелкий шрифт, прежде чем открывать счет.

Комиссия за овердрафт. Они взимаются, когда вы тратите больше, чем есть на вашем счете, и выбираете функцию, называемую защитой от овердрафта. Эти сборы могут быть дорогими; средняя комиссия за овердрафт в крупных банках составляет около 35 долларов. Хотите узнать больше? Эта история объясняет основы комиссии за овердрафт.

Если вы хотите максимально избежать комиссий, многие учреждения, работающие только в режиме онлайн, а также некоторые кредитные союзы и региональные банки предлагают бесплатные текущие счета и разумные комиссии за овердрафт.

Вот выборка текущих счетов без ежемесячной платы.

Вот как выбрать текущий счет

Вот некоторые особенности, которые следует учитывать, прежде чем открывать новый текущий счет.

Ищите низкие комиссии или отсутствие комиссии и низкий или нулевой минимальный баланс. Лучшие текущие счета не взимают комиссию и не требуют высоких минимальных остатков.

Проверьте наличие широкой сети банкоматов. Если вы предполагаете, что вам нужно будет вносить и снимать наличные, вам следует поискать счет в учреждении, в котором есть сеть банкоматов, к которым вы можете получить доступ.

Посмотрите, есть ли на счете процентная ставка. Большинство текущих счетов имеют низкий процент или вообще не имеют интереса, но вы можете найти счет, который предлагает приличную ставку.

Следите за бонусами за регистрацию. Некоторые провайдеры дадут вам деньги за открытие у них счета — вот лучшие бонусы в этом месяце. Не следует выбирать аккаунт исключительно на основании рекламной акции, но это может помочь вам выбрать один из двух сопоставимых вариантов.

Рассмотрите также кредитные союзы, онлайн-банки и небанковских поставщиков финансовых услуг.Эти учреждения могут иметь определенные преимущества, которых нет у традиционных обычных банков. Онлайн-провайдеры, как правило, предлагают низкие комиссии или их отсутствие, высокие процентные ставки и удобные возможности мобильного банкинга.

Кредитные союзы часто имеют надежное обслуживание клиентов и более высокие процентные ставки, чем традиционные банки.

Кредитные союзы часто имеют надежное обслуживание клиентов и более высокие процентные ставки, чем традиционные банки.

Существует несколько различных типов текущих счетов.

Как открыть и настроить текущий счет

После того, как вы выбрали новую учетную запись, для ее открытия, в основном, необходимо выполнить правильные шаги и иметь под рукой несколько важных документов.

Теперь вы готовы начать пользоваться всеми преимуществами учетной записи. Это может включать в себя подписку на прямой депозит и онлайн-платежи, а также планирование автоматических переводов на свой сберегательный счет, чтобы подкрепить свое гнездо. Эти и другие функции сделают вас счастливыми, что вы нашли место для парковки и потратите свои деньги.

Лучшие сберегательные счета на февраль 2021 года

Онлайн-банки, как правило, предлагают более высокие ставки, чем обычные банки. Они могут это сделать, потому что обычно у них меньше накладных расходов. Онлайн-банкам также нужен способ привлечь ваши деньги, поэтому они, как правило, предлагают более высокую доходность, чем банки с отделениями.

Онлайн-банкам также нужен способ привлечь ваши деньги, поэтому они, как правило, предлагают более высокую доходность, чем банки с отделениями.

Банковские операции в онлайн-банке, который является членом Федеральной корпорации по страхованию вкладов (FDIC), может быть отличным способом заработать более высокую ставку и обеспечить защиту ваших денег. Просто убедитесь, что вы соблюдаете ограничения и правила FDIC.

Лучшие сберегательные счета и ставки на февраль 2021 года

Вот выборка Bankrate для лучших ставок сберегательных счетов в ведущих онлайн-банках:

- Лучшая общая ставка: Comenity Direct — 0.60% годовых

- Высокая скорость: Vio Bank — 0,57% APY

- Высокая скорость: Synchrony Bank — 0,55% APY

- High Rate: Popular Direct — 0,55% APY

- Высокая ставка: Ally Bank — 0,50% годовых

- Высокая ставка: American Express National Bank — 0,50% годовых

- Высокая ставка: Citibank — 0,50% годовых

- Высокая ставка: Маркус от Goldman Sachs — 0,50% годовых

- Высокая скорость: Откройте для себя банк — 0.

45% годовых

- Высокая ставка: CIT Bank — до 0,45% APY

- Высокая ставка: Barclays Bank — 0,40% годовых

- Высокая ставка: Capital One — 0,40% годовых

- Высокая скорость: Доступ граждан — 0,40% годовых

- Высокая скорость: PurePoint Financial — 0,40% годовых

Примечание. Годовая процентная доходность (APY) приведена по состоянию на 29 января 2020 года. Редакционная группа Bankrate регулярно обновляет эту информацию, как правило, раз в две недели.APY могли измениться с момента последнего обновления. Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

Bankrate. Руководство по выбору правильной нормы сбережений

Почему вы можете доверять Bankrate

Bankrate имеет более чем четырехлетний опыт работы в финансовой публикации, поэтому вы знаете, что получаете информацию, которой можно доверять. Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate.Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate.Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Методология создания лучших сберегательных счетов Bankrate

В Bankrate мы стремимся помочь вам принимать более разумные финансовые решения. Мы соблюдаем строгие правила, чтобы рекламодатели не влияли на наши редакционные материалы. Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности.

Редакционная группа Bankrate регулярно опрашивает около 70 широко доступных финансовых учреждений, включая крупнейшие банки и кредитные союзы, а также ряд популярных онлайн-банков.

Чтобы найти лучшие сберегательные счета, наша редакционная группа анализирует различные факторы, такие как: годовая процентная доходность (APY), требования к минимальному балансу и широкая доступность. Все перечисленные ниже счета застрахованы FDIC в банках или Национальным фондом страхования долей кредитных союзов в кредитных союзах NCUA.

Все перечисленные ниже счета застрахованы FDIC в банках или Национальным фондом страхования долей кредитных союзов в кредитных союзах NCUA.

Выбирая для себя лучший сберегательный счет, обращайте внимание на максимальную доходность, учитывая при этом начальные ставки, минимальный баланс и доступность ваших денег и информации о счете.

Выбор банковской ставки: Лучшие сберегательные онлайн-счета в феврале 2021 года

Лучшие широко доступные онлайн-сберегательные счета с максимальной высокой доходностью:

1. Лучшая общая ставка: Comenity Direct — 0,60% годовых, минимум 100 долларов США для открытия счета (без банкомата доступ)

Обзор: Comenity Direct была создана в 2018 году и запустила свой высокодоходный сберегательный счет в апреле 2019 года.Comenity Direct — это бренд Comenity Capital Bank. Comenity Bank наиболее известен своими программами кобрендовых, частных торговых марок и корпоративных кредитных карт. Comenity Bank и Comenity Capital Bank сотрудничают с более чем 160 розничными торговцами по всему миру по этим кредитным картам.

Льготы: Comenity Direct имеет один из самых высоких доступных APY. У Comenity Direct также есть представители службы поддержки клиентов, доступные по телефону с понедельника по пятницу с 7:00 до 23:00. Центральная. В выходные и праздничные дни телефон работает с 9 часов утра.м. до 17:00 Центральная. Comenity Direct также имеет мобильное приложение Comenity Direct. Это позволяет вам делать депозиты и снимать средства. Приложение, доступное для iOS и Android, также позволяет вам связаться со службой поддержки и проверить свой баланс.

На что обратить внимание: В аккаунте нет банкоматной или дебетовой карты для доступа через банкомат. Но вы можете инициировать бесплатные переводы ACH.

2. Высокая ставка: Vio Bank — 0,57% годовых, минимальный баланс 100 долларов для открытия (без доступа к банкомату)

Обзор: Vio Bank, основанный в 2018 году, является национальным онлайн-подразделением MidFirst Bank. По данным FDIC, MidFirst Bank был застрахован FDIC с 1934 года и был основан в 1911 году. Vio Bank предлагает как высокодоходный сберегательный счет в Интернете, так и компакт-диски.

По данным FDIC, MidFirst Bank был застрахован FDIC с 1934 года и был основан в 1911 году. Vio Bank предлагает как высокодоходный сберегательный счет в Интернете, так и компакт-диски.

Льготы: Сберегательный счет High Yield Online Vio Bank имеет одну из самых высоких доходностей, и все остатки получают эту APY. У него также есть низкие минимальные требования в 100 долларов для открытия счета. На счету отсутствует абонентская плата. Плата за входящие внутренние и международные банковские переводы не взимается. Также нет комиссии за исходящие или входящие внешние переводы.Но стоимость отправки банковского перевода внутри страны составляет 30 долларов.

На что обращать внимание: С вас будет ежемесячно взиматься 5 долларов США за выбор получения бумажных выписок по вашему счету. После того, как вы сделаете шесть снятий в течение месячного цикла выписки, с вас будет взиматься комиссия в размере 10 долларов за каждое снятие после этого.

3.

Высокая ставка: Synchrony Bank — 0,55% APY, минимальный баланс не требуется для APY (доступ к банкомату)

Высокая ставка: Synchrony Bank — 0,55% APY, минимальный баланс не требуется для APY (доступ к банкомату) Обзор: Synchrony Bank предоставляет ряд депозитарных продуктов для потребителей.Это включает в себя сберегательный счет, счет денежного рынка и несколько компакт-дисков. Как онлайн-банк, он имеет ограниченные накладные расходы, что означает, что он может вернуть эти сбережения клиентам в виде более высоких ставок. Действительно, его сберегательный счет и другие депозитарные продукты неизменно входят в число наиболее высокооплачиваемых счетов. У Synchrony также есть высококлассный отдел обслуживания клиентов, доступный через онлайн-чат или по телефону семь дней в неделю. И клиенты получают множество льгот, включая бесплатное разрешение кражи личных данных и скидки на поездки и отдых.Вы даже получите специальный номер службы поддержки как «алмазный» клиент. Это в дополнение к доступу к вебинарам, трем бесплатным банковским переводам за цикл выписки и неограниченным возмещениям через банкоматы.

Льготы: Клиенты получают множество льгот, включая бесплатное разрешение кражи личных данных, а также скидки на поездки и отдых. Вы даже получите специальный номер службы поддержки как «алмазный» клиент. У вас также есть три бесплатных банковских перевода за цикл выписки и неограниченное количество возмещений через банкомат.

На что обратить внимание: Synchrony Bank не предлагает текущий счет. Это не банк с полным спектром услуг. Итак, если вы ищете ликвидность, вы можете спрятать свои деньги в другом месте.

4. Высокая ставка: Popular Direct — 0,55% APY, минимальный баланс $ 5 000, необходимый для APY (без доступа к банкомату)

Обзор: Через Popular Bank открывается счет Popular Direct Ultimate Savings. Popular Bank — это банк, застрахованный FDIC, который был основан в 1999 году, согласно данным FDIC.

Льготы: Popular Direct предлагает очень конкурентоспособную APY на своем счете Popular Direct Ultimate Savings, который дебютировал в июле 2019 года. Вы можете внести чек на свой счет Popular Direct Plus Savings с помощью мобильного устройства.

Вы можете внести чек на свой счет Popular Direct Plus Savings с помощью мобильного устройства.

На что обращать внимание: Popular Direct имеет более высокие требования к минимальному балансу, чем некоторые другие банки. Но есть также банки, у которых требования к депозитам выше. Банкоматные карты недоступны для сберегательного счета Popular Direct, но вы можете сделать внешний перевод через ACH.

Есть некоторые сборы, о которых следует знать. Если вы закроете свой аккаунт в течение первых 180 дней, взимается комиссия в размере 25 долларов. Кроме того, если ваш баланс опускается ниже 500 долларов в любой день цикла выписки, взимается комиссия в размере 4 долларов.

5. Высокая ставка: Ally Bank — 0,50% годовых, нет необходимости в минимальном балансе для APY и бесплатный текущий счет (без доступа к банкомату)

Обзор: Ally Bank начал свою деятельность в 2004 году, его штаб-квартира находится в Сэнди, штат Юта. . В 2009 году GMAC Bank был преобразован в Ally Bank.Согласно его годовому отчету за 2019 год, Ally Bank превысил 1 миллион клиентских счетов Ally Bank в 2012 году и имел около 2 миллионов клиентов.

. В 2009 году GMAC Bank был преобразован в Ally Bank.Согласно его годовому отчету за 2019 год, Ally Bank превысил 1 миллион клиентских счетов Ally Bank в 2012 году и имел около 2 миллионов клиентов.

Привилегии: Вы можете вносить чеки удаленно с помощью Ally eCheck Deposit. На сберегательном онлайн-счете также не взимается ежемесячная плата за обслуживание. В Ally Bank также работает круглосуточная служба поддержки клиентов в режиме реального времени.

На что обращать внимание: Как и во многих интернет-банках, вы не сможете вносить наличные на этот счет. Если у вас есть только сберегательный счет в Интернете, вы не сможете получить банкомат или дебетовую карту.Вы можете вносить только 50 000 долларов в день и до 250 000 долларов каждые 30 календарных дней с помощью eCheck Deposit.

6. Высокая ставка: American Express National Bank — 0,50% годовых, минимальный баланс для APY не требуется (нет доступа к банкомату)

Обзор: American Express наиболее известна своими кредитными картами. Но он также предлагает конкурентоспособный сберегательный счет. Счет также не требует комиссии и позволяет связать ваш внешний банковский счет. Компания также предлагает различные компакт-диски.

Но он также предлагает конкурентоспособный сберегательный счет. Счет также не требует комиссии и позволяет связать ваш внешний банковский счет. Компания также предлагает различные компакт-диски.

Льготы: Онлайн-сберегательный счет с высокой доходностью от American Express обеспечивает конкурентоспособную ставку.Он не взимает никаких ежемесячных сборов и не требует минимального баланса. Возможность связать текущие банковские счета предлагает простое решение, если у вас есть внешние счета, которые вы хотели бы просматривать на одной платформе.

На что обращать внимание: American Express не имеет текущего счета, поэтому вам нужно будет открыть банк в другом месте, чтобы получить его. Как и другие онлайн-банки, American Express не имеет отделений. И нет возможности мобильного чека — American Express резервирует мобильные приложения для своих клиентов кредитных карт.

7. Высокая ставка: Citibank — 0,50% годовых, минимальный баланс не требуется для APY (доступ к банкоматам)

Обзор: Citibank, подразделение Citigroup, занимающееся розничным банковским обслуживанием, запустило высокодоходный сберегательный счет под названием Citi Accelerate в 2019 году. Платежи по счету намного превышают средний показатель по стране, а также превышают многие нормы сбережений, предлагаемые некоторыми из крупнейших банков страны. Нет требований к минимальному балансу для получения APY и минимума для открытия счета. Но APY доступен только на некоторых рынках.

Платежи по счету намного превышают средний показатель по стране, а также превышают многие нормы сбережений, предлагаемые некоторыми из крупнейших банков страны. Нет требований к минимальному балансу для получения APY и минимума для открытия счета. Но APY доступен только на некоторых рынках.

Льготы: Если вы уже являетесь клиентом Citi или ищете счет в банке, который имеет большое национальное присутствие, этот высокодоходный сберегательный счет, возможно, стоит рассмотреть. APY — одна из самых высоких ставок, которые вы найдете в большом банке, а минимальный баланс в размере 0 долларов, необходимый для получения APY, позволяет любому легко начать экономить.

На что обращать внимание: За счет взимается ежемесячная плата за обслуживание в размере 4,50 долларов США, если вы открываете счет Citi Accelerate Savings в пакете Basic или Access.Если вы выберете один из этих пакетов, от комиссии можно будет отказаться, сохранив среднемесячный баланс не менее 500 долларов.

8. Высокая ставка: Marcus by Goldman Sachs — 0,50% годовых, нет минимального остатка для заработка APY (нет доступа к банкоматам)

Обзор: Известная инвестиционная компания Goldman Sachs открыла Маркуса в качестве своего потребителя банковское дело. Маркус заработал репутацию конкурентоспособного APY. Кроме того, у Маркуса простой процесс открытия счета, а также простой перевод денег на счета в других банках.

Вариант сберегательного счета от Маркуса не требует минимального депозита для открытия, минимум $ 0 для получения APY, и Маркус предоставляет потребителям больше, чем просто сберегательные продукты. У него также есть ряд вариантов индивидуальных ссуд, от консолидации долга до ремонта дома.

Льготы: Наряду с высокой процентной ставкой продукт для сберегательного счета от Marcus предлагает простые в выполнении требования и преимущества онлайн-банка. Вы можете получить доступ к своей учетной записи в любое время, и вы не будете платить комиссию за транзакции. Контактный центр Маркуса открыт семь дней в неделю.

Контактный центр Маркуса открыт семь дней в неделю.

На сберегательном счете Маркуса нет минимальной суммы депозита, поэтому любой может открыть этот счет. У Marcus by Goldman Sachs теперь есть приложение, доступное для iOS и Google Play, в котором вы можете запланировать периодические депозиты на свой счет.

На что обращать внимание: У Маркуса нет филиалов. В Marcus также нет опции текущего счета, что ограничивает ваши возможности ликвидности.

9. Высокая ставка: Discover Bank — 0.45% APY, минимальный баланс не требуется для APY (без доступа к банкомату)

Обзор: Discover Bank предлагает депозитные продукты онлайн с 2007 года. Discover наиболее известен своими кредитными картами. Но он также предлагает сберегательный счет, счет денежного рынка, текущий счет и компакт-диски.

Сберегательный счет Discover Online не самый прибыльный. Но он предлагает очень конкурентоспособную APY, не имеет минимального начального депозита и ежемесячной платы.

Льготы: Discover Bank — хороший вариант для интернет-банка, который предлагает самые популярные типы депозитных продуктов.

Немногие онлайн-банки предлагают чеки, счета денежного рынка, сбережения и компакт-диски. Но Discover Bank предлагает все четыре и конкурентоспособные продукты в каждой категории. Он также предлагает конкурентоспособную доходность на своем сберегательном счете. Discover Bank может быть для вас, если вы хотите, чтобы ваши чеки и сбережения были в одном онлайн-банке.

На что обращать внимание: Сберегательный онлайн-счет Discover Bank имеет постоянную APY. Но есть и более высокодоходные аккаунты.

10.Высокая ставка: CIT Bank — до 0,45% годовых, минимальный остаток в размере 25 000 долларов США или депозит в размере 100 долларов США в месяц для получения APY (без доступа к банкоматам)

Обзор: CIT Bank является общенациональным прямым банком и является подразделением CIT Bank , NA CIT Bank, NA является дочерней компанией CIT Group Inc. , финансовой холдинговой компании, основанной в 1908 году.

, финансовой холдинговой компании, основанной в 1908 году.

Преимущества: CIT предлагает конкурентоспособную доходность на своих счетах и имеет несколько вариантов для вкладчиков. Строитель сбережений — если вы открываете его, имея не менее 100 долларов и продолжаете вносить не менее 100 долларов ежемесячных депозитов, — зарабатывает конкурентоспособную APY.

На что обращать внимание: Есть два способа заработать верхний APY. Вам необходимо либо поддерживать баланс в размере 25 000 долларов США, либо вы можете открыть счет на сумму не менее 100 долларов США и делать депозиты на сумму не менее 100 долларов США каждый месяц. Вы получите гораздо более низкую переменную ставку, если ваш баланс станет ниже 25 000 долларов или если вы не сделаете ежемесячный депозит на сумму не менее 100 долларов.

Вы заработаете APY, если откроете счет 15-го числа месяца и не внесете соответствующий депозит в размере 100 долларов после открытия счета. Ваш фактический APY может быть выше или ниже, в зависимости от дня месяца, в который вы открываете свой счет.

Ваш фактический APY может быть выше или ниже, в зависимости от дня месяца, в который вы открываете свой счет.

11. Высокая ставка: Barclays Bank — 0,40% годовых, для APY не требуется минимальный баланс (нет доступа к банкоматам)

Обзор: Barclays часто известен своими кредитными картами, но также предлагает стабильно высокую доходность на свои сберегательные продукты. Продукты Barclays доступны только в Интернете в США. Barclays предлагает конкурентоспособную и высокую доходность на своем сберегательном счете.

Привилегии: Среди преимуществ онлайн-сберегательного счета в Barclays вы найдете очень конкурентоспособную процентную ставку, отсутствие минимума для открытия, круглосуточный доступ к средствам, онлайн-переводы в другие банки и из них, а также прямой депозит.Кроме того, у Barclays есть мобильное сберегательное приложение, которое также позволяет вносить / переводить средства.

На что обращать внимание: Если вы ищете банковское учреждение с полным спектром услуг, Barclays — не лучший вариант. Банк не предлагает вариант текущего счета, сеть банкоматов или отделения. Он лучше всего подходит для тех, кто любит онлайн-банкинг и хочет, чтобы его варианты сбережений были в другом учреждении.

Банк не предлагает вариант текущего счета, сеть банкоматов или отделения. Он лучше всего подходит для тех, кто любит онлайн-банкинг и хочет, чтобы его варианты сбережений были в другом учреждении.

12. Высокая ставка: Capital One — 0,40% годовых, минимальный баланс для APY не требуется.

Обзор: Помимо кредитных карт, Capital One также предлагает ряд банковских и кредитных продуктов.Помимо учетной записи 360 Performance Savings, которая дебютировала в сентябре 2019 года, Capital One также предлагает компакт-диски, сберегательный IRA и текущий счет.

Льготы: Счет 360 Performance Savings в Capital One не имеет ежемесячной платы и не требует минимального остатка при открытии счета. Кроме того, вам не нужно поддерживать минимум в этой учетной записи, и все балансы зарабатывают одинаковую APY.

На что обращать внимание: В онлайн-банках есть счета с более высокой доходностью сберегательных счетов.

13. Высокая ставка: доступ для граждан — 0,40% годовых, минимальный остаток в размере 5 000 долларов в год для получения годовых (без доступа к банкоматам)

Обзор: Citizens Access — это онлайн-подразделение банка Citizens Bank. Он предлагает высокодоходный онлайн-сберегательный счет и компакт-диски со сроками от шести месяцев до пяти лет. Со сберегательного онлайн-счета комиссия за обслуживание не взимается.

Льготы: Citizens Access имеет конкурентоспособную доходность сберегательного счета, которая находится в верхней части доступных предложений от Bankrate.Кроме того, нет никакой платы за регистрацию или ежемесячной платы.

На что обращать внимание: Существует минимальный баланс в размере 5 000 долларов США для получения высокого APY. В Citizens Access нет мобильного приложения, но вы можете внести чек, войдя в свою учетную запись на телефоне. Кроме того, балансы менее 5000 долларов приносят только 0,25 процента годовых.

14. Высокая ставка: PurePoint Financial — 0,40% годовых, минимальный остаток в размере 10 000 долларов США для получения годовых (без доступа к банкоматам)

Обзор: PurePoint является подразделением MUFG Union Bank, N.А. PurePoint Financial неизменно входит в топ самых популярных сберегательных счетов APY. Счет онлайн-сбережений не предназначен для тех, кто только начинает сберегать, поскольку он требует более высокого минимального остатка по сравнению с другими сберегательными счетами.

Льготы: Сберегательный счет PurePoint Online не имеет ежемесячной платы за обслуживание. С этого счета ежемесячно выплачиваются проценты. Сберегательный счет PurePoint предлагает одну из самых конкурентоспособных экономичных APY.

На что обращать внимание: Если ваш баланс опустится ниже 10 000 долларов, баланс будет в пределах 0 долларов.01 и 9 999,99 долларов приносят только 0,10% годовых. Банкоматные карты недоступны для сберегательного счета PurePoint. PurePoint не имеет мобильного приложения. Но у него есть мобильный банкинг через веб-браузер вашего телефона, который поддерживает возможность мобильного чекового депозита.

PurePoint не имеет мобильного приложения. Но у него есть мобильный банкинг через веб-браузер вашего телефона, который поддерживает возможность мобильного чекового депозита.

Как найти лучший сберегательный счет

Еще до того, как вы посмотрите на APY, предлагаемую на сберегательном счете, убедитесь, что у вас достаточно денег для открытия счета и вы можете поддерживать требование минимального остатка (если таковой имеется).Также проверьте, взимает ли банк комиссию за счет. Даже если это высокодоходный счет, ежемесячная плата за обслуживание может привести к потере процентных доходов или даже части основной суммы долга.

Хорошие новости? Легко найти учетную запись, которая поможет вам зарабатывать высокий процент APY без больших комиссионных. Вот еще несколько пунктов, на которые стоит обратить внимание на следующем высокодоходном сберегательном счете:

- Высокий APY: Стремитесь к лучшему APY, который принесет наибольшую выплату по вашим сбережениям.

Но если этот счет вам не подходит, стоит подумать о множестве конкурентоспособных доходов в других банках. Обычно лучшие ставки предлагают онлайн-банки, у которых накладные расходы ниже, чем у обычных банков.

Но если этот счет вам не подходит, стоит подумать о множестве конкурентоспособных доходов в других банках. Обычно лучшие ставки предлагают онлайн-банки, у которых накладные расходы ниже, чем у обычных банков. - Низкие комиссии: Найдите счет, который не взимает комиссию. Или, если он взимает комиссию, убедитесь, что вы сможете выполнить требования, чтобы избежать их уплаты и отказа от них.

- Легкое снятие и депозит: Сберегательный счет предназначен для приумножения ваших денег.Но ваши деньги должны быть доступны тогда, когда они вам нужны. Банки позволят вам получить доступ к своим сбережениям разными способами. Например, некоторые банки предлагают Zelle, который позволяет отправлять деньги знакомым через приложение. Некоторые банки предоставляют карты банкоматов для доступа к вашим деньгам.

- FDIC застрахован: Ваши деньги должны находиться на счете, застрахованном FDIC. Всегда проверяйте, что ваш банк застрахован FDIC и подтверждаете, что вы находитесь в рамках страховых лимитов и правил FDIC.

- Бонус банковского счета: Некоторые банки предлагают новым клиентам денежный бонус, если они открывают новый счет.Эти предложения могут потребовать от вас пополнения счета «новыми деньгами», что означает, что деньги поступают извне.

Важная терминология онлайн-сберегательных счетов

- Сложные проценты: Метод расчета процентов, при котором проценты, полученные с течением времени, добавляются к основной сумме. Компаундирование обычно выполняется ежедневно или ежемесячно. Чем чаще начисляется компаунд, тем быстрее будут расти ваши сбережения.

- Проценты: Деньги, которые вы зарабатываете за хранение своих средств в банке.

- Процентная ставка: Число, которое не учитывает эффекты начисления сложных процентов.

- Годовая процентная доходность (APY): Учитывает эффекты начисления сложных процентов в течение года. Лучший способ сравнить доходность — использовать это число, а не сравнивать процентные ставки.

Чем выше APY, тем больший доход вы получите от своих денег.

Чем выше APY, тем больший доход вы получите от своих денег. - Минимальный баланс: Сумма, которую вы должны хранить на сберегательном счете, чтобы избежать ежемесячной платы за обслуживание.

- Счет денежного рынка: Тип сберегательного счета, который может предлагать банкоматную карту для снятия наличных в банкомате и / или чеков. Вот дополнительная информация о лучших счетах денежного рынка

Что такое сберегательный счет?

Сберегательный счет — это тип финансового счета, который открыт как в банках, так и в кредитных союзах. По этим застрахованным на федеральном уровне счетам обычно выплачиваются проценты, но часто по более низким ставкам, чем по другим процентным финансовым продуктам, застрахованным государством, например депозитным сертификатам (CD).

В обмен на более низкие ставки сберегательные счета предлагают большую ликвидность, позволяя осуществлять до шести типов снятия или перевода средств за цикл выписки (и, возможно, больше). Это делает сберегательные счета идеальными для хранения денег, которые вам могут понадобиться в случае непредвиденных расходов.

Это делает сберегательные счета идеальными для хранения денег, которые вам могут понадобиться в случае непредвиденных расходов.

Сберегательные счета могут сыграть решающую роль в вашем финансовом здоровье. В отличие от компакт-диска, который заставляет вас заблокировать свои деньги на определенный период времени, для сберегательного счета нет установленного срока погашения.Так что это хорошее место, чтобы припарковать свой запасной фонд.

Безопасность — и сохранение вашей основной суммы — вот главное в игре с этими сберегательными продуктами. Сберегательные счета застрахованы на сумму не менее 250 000 долларов в банках FDIC и кредитными союзами NCUA, которые управляют Национальным фондом страхования акций кредитных союзов (NCUSIF).

Какие бывают типы сберегательных счетов?

Вообще говоря, существует только один тип сберегательного счета. Некоторые сберегательные счета можно назвать высокодоходными сберегательными счетами; однако это не обязательно означает, что они предлагают более высокий APY. Счета денежного рынка также подпадают под официальное определение сберегательных депозитных счетов.

Счета денежного рынка также подпадают под официальное определение сберегательных депозитных счетов.

Некоторые банки могут также предлагать специальные сберегательные счета для детей. В других учреждениях может быть один счет для всех, но можно разрешить присвоение этому счету титула, чтобы он мог быть депозитным сберегательным счетом.

Вот несколько возможных вариантов присвоения титула владельцу (-ам) сберегательного счета. Некоторые банки не допускают все эти типы. Возможные варианты присвоения прав включают:

- Индивидуальный счет: Учетная запись, принадлежащая одному человеку.Больше никому не разрешен доступ к этой учетной записи. (Исключение может быть, если кто-то имеет доверенность на владельца индивидуального счета.)

- Совместный счет с правом выживания: Если у двух человек есть совместный сберегательный счет — без других бенефициаров на счете — и один из совладельцев умирает, счет выплачивается держателю живого счета.

- К оплате в случае смерти (POD): Если на индивидуальном сберегательном счете указан один или несколько бенефициаров и владелец счета скончался, эти бенефициары получат остаток на счете.Требуются соответствующие доказательства, как правило, свидетельство о смерти. Получатель совместной учетной записи, обозначенной как POD, не получит права на эту учетную запись до тех пор, пока последний владелец учетной записи не умрет.

- Закон о единообразных переводах несовершеннолетним / Закон о единообразных подарках несовершеннолетним (UTMA / UGMA): Как правило, на этих типах счетов будет один хранитель и один несовершеннолетний. Опекун управляет счетом несовершеннолетнего, пока ребенок не достигнет возраста 18 или 21 года, в зависимости от штата. Доступность UTMA / UGMA будет зависеть от состояния.

Не все сберегательные счета созданы равными. Если вы обратите пристальное внимание на доходность и комиссию, связанную с разными счетами, вы заметите, что многие онлайн-банки платят более высокую доходность, чем, например, их обычные аналоги.

При выборе сберегательного счета учитывайте APY, минимальные требования к депозиту и свои финансовые цели. Лучшие сберегательные счета обеспечат конкурентоспособную APY, но также предоставят вам гибкость для безопасного снятия или перевода денег в каждый период выписки.

Как работают сберегательные счета?

Сберегательные счета — это ликвидные банковские счета, которые обычно предлагают более высокую процентную ставку, чем текущие счета. Сберегательные счета называются ликвидными, потому что они позволяют получить доступ к своим деньгам в любое время. Эта функция отделяет сберегательные счета от депозитных сертификатов. Компакт-диск требует, чтобы вы хранили в нем свои сбережения в течение определенного срока, например, один год или пять лет, и обычно взимает с вас штраф за досрочное снятие, если вы забираете свои деньги раньше.

Имейте в виду, что, хотя можно снимать наличные со сберегательного счета, это уменьшает сумму получаемых вами процентов. Чем дольше вы сможете не касаться своих сбережений, тем больше будет работать сила сложных процентов в вашу пользу. Сложные проценты — или получение процентов по процентам — позволяет даже небольшим вкладам со временем увеличивать суммы.

Сложные проценты — или получение процентов по процентам — позволяет даже небольшим вкладам со временем увеличивать суммы.

Эта функция делает очень важным сравнение APY при выборе сберегательного счета (потому что APY включают сложные проценты, которые вы зарабатываете в течение года).APY — лучший способ сравнить, сколько процентов вы зарабатываете или могли бы заработать.

Вы можете использовать наш калькулятор сложных процентов, чтобы рассчитать свой потенциальный доход на сберегательном счете.

Онлайн-сберегательные счета по сравнению с традиционными сберегательными счетами

Одно большое различие между онлайн-сберегательными счетами и традиционными сберегательными счетами — это предлагаемая APY. Онлайн-банки обычно предлагают гораздо более конкурентоспособный доход. Обычные банки, как правило, предлагают что-то близкое к среднему по стране, которое в настоящее время составляет 0.07 процентов APY, или они предлагают что-то, что почти ничего — 0,01 процента APY.

Еще одно отличие — физический доступ к филиалу. Онлайн-банки предлагают сберегательные счета, которые дают клиентам возможность совершать операции из любого места в любое время. Но у этих интернет-учреждений обычно нет отделений, поэтому вы не можете посетить их лично.