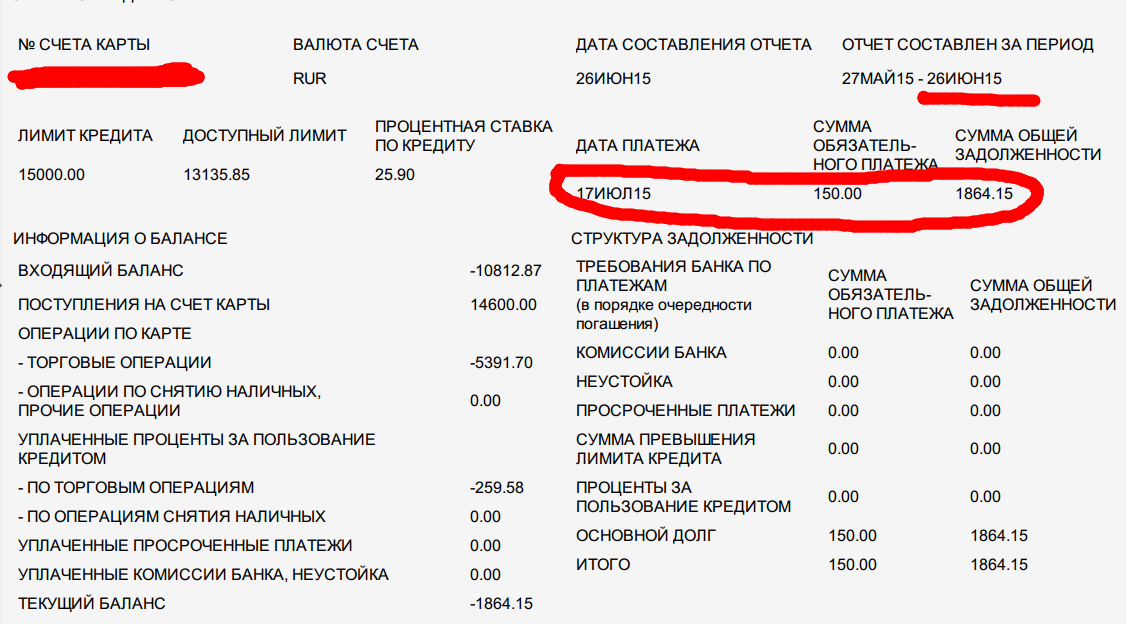

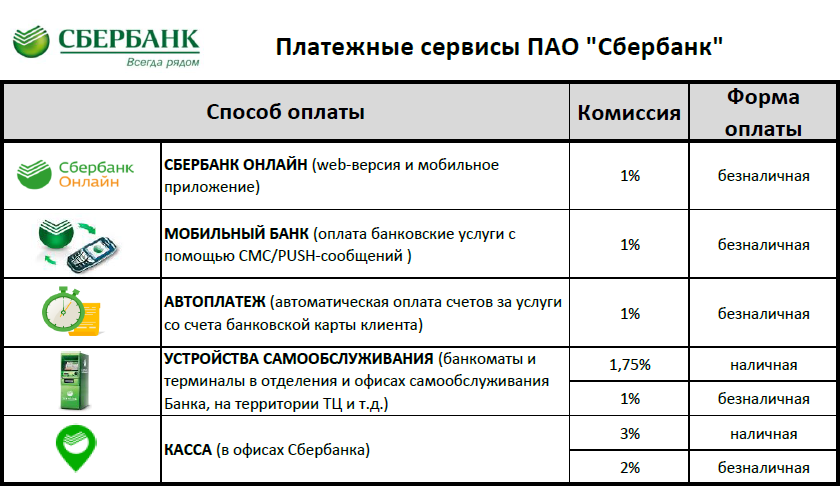

Расчетный вклад это: Как работает вклад в банке – Экспобанк

Расчетный вклад — 2021 портал делового мира koordynator.info

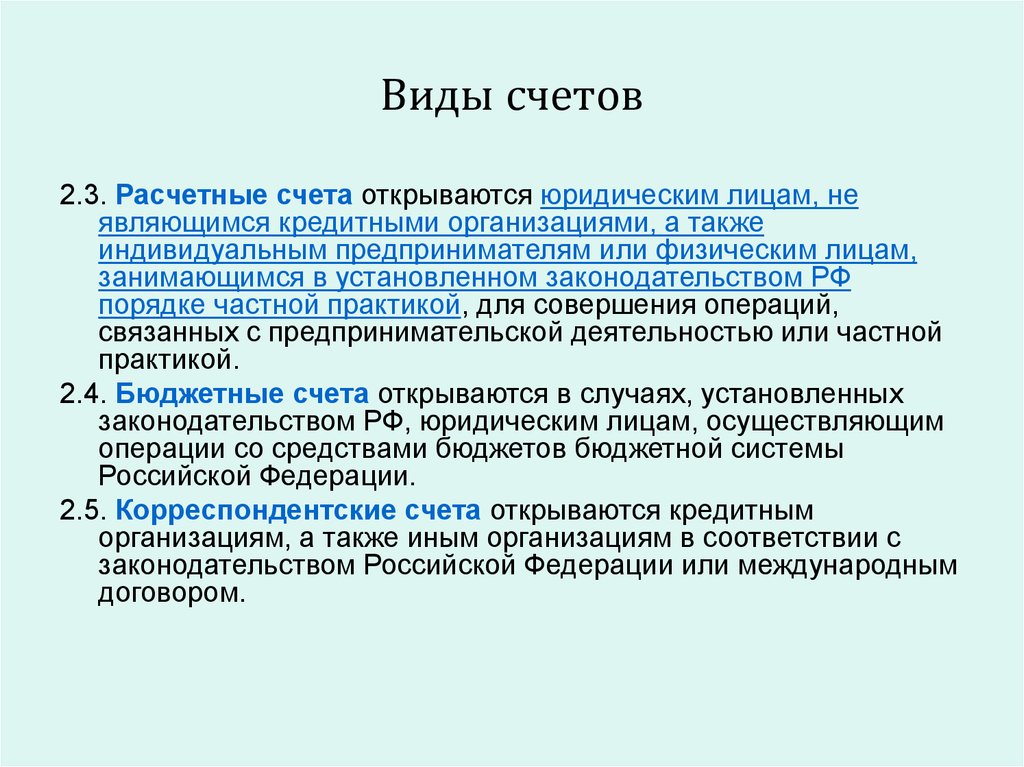

Главное отличие счета от вклада в том, что счетом можно пользоваться в любое удобное время и по своему усмотрению. В свою очередь деньги на расчетном вкладе ограничены договором банковского вклада.

Сегодня современная банковская система позволяет быстро и удобно использовать денежные средства, находящиеся на счете в банке. Помимо всего прочего это еще и безопасно. Одним из вариантов управления собственными денежными средствами наряду с банковской картой является расчетный вклад.

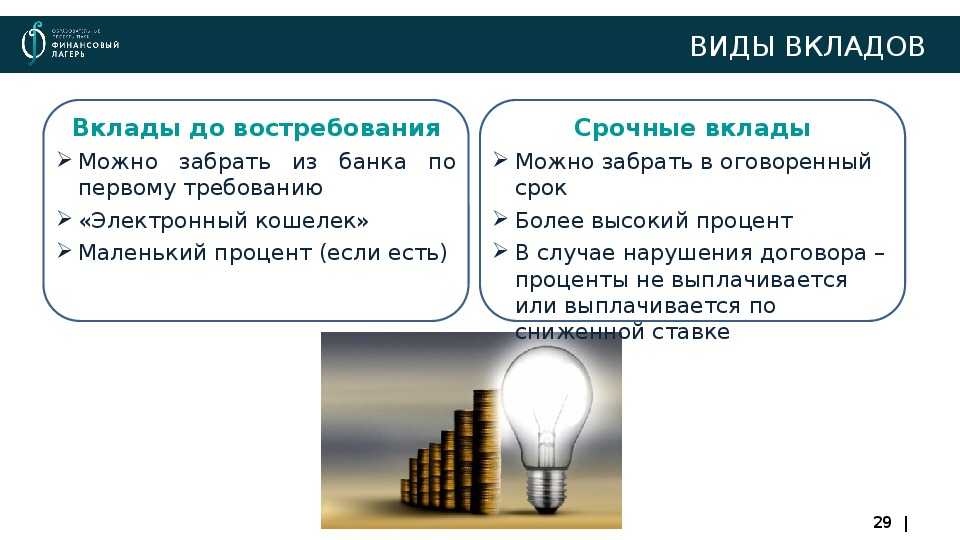

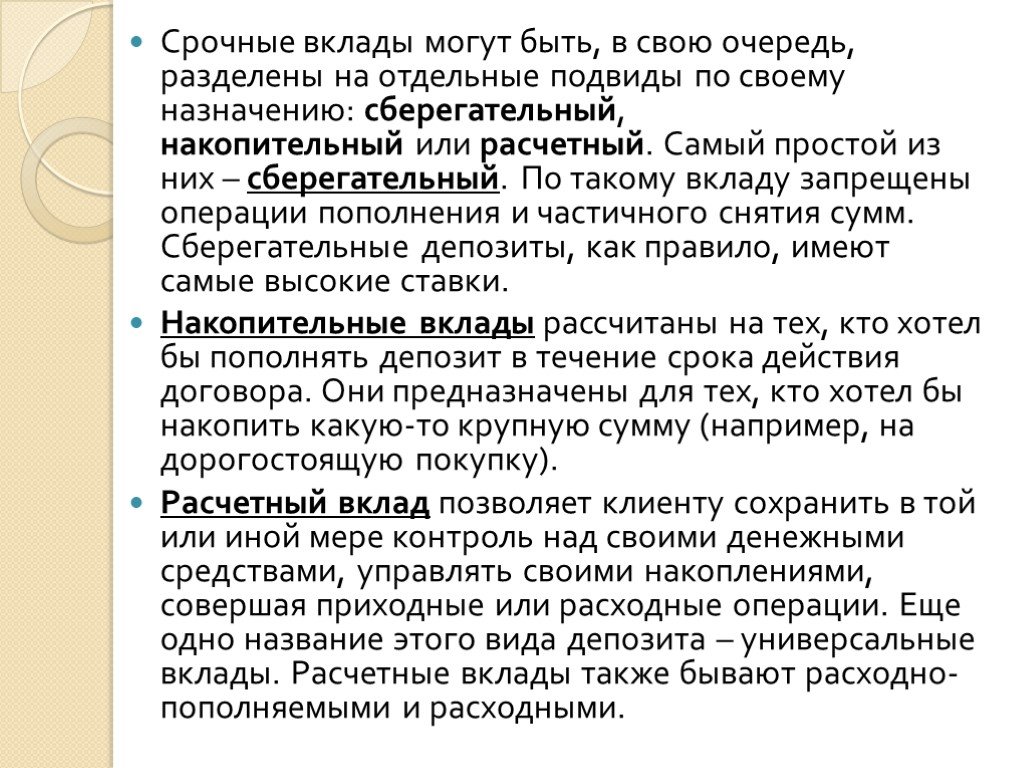

Расчетный вклад – это вид срочного вклада, позволяющий, в отличие от других видов вклада, непосредственно распоряжаться средствами для различного рода расчетных операций, как приходных, так и расходных. Такой вклад позволяет в любое время снимать необходимые суммы денег, а также производить оплату различных услуг, совершать покупки и т.д.

Главное преимущество такого вклада заключается в том, что деньги, лежащие на счету, могут быть использованы неограниченное количество раз. Тогда возникает вполне закономерный вопрос: чем в таком случае расчетный вклад отличается от расчетного счета?

Тогда возникает вполне закономерный вопрос: чем в таком случае расчетный вклад отличается от расчетного счета?

Основной проблемой каждого начинающего предпринимателя является наличие стартового капитала для реализации своей бизнес-идеи. Читайте: кредит на открытие малого бизнеса на нашем портале ★★★★★

Главное отличие счета от вклада в том, что счетом можно пользоваться в любое удобное время и по своему усмотрению. В свою очередь деньги на вкладе ограничены договором банковского вклада, т.е. вкладчик дает банку некоторое право на распоряжение данными средствами, и в качестве вознаграждения банк выплачивает проценты.

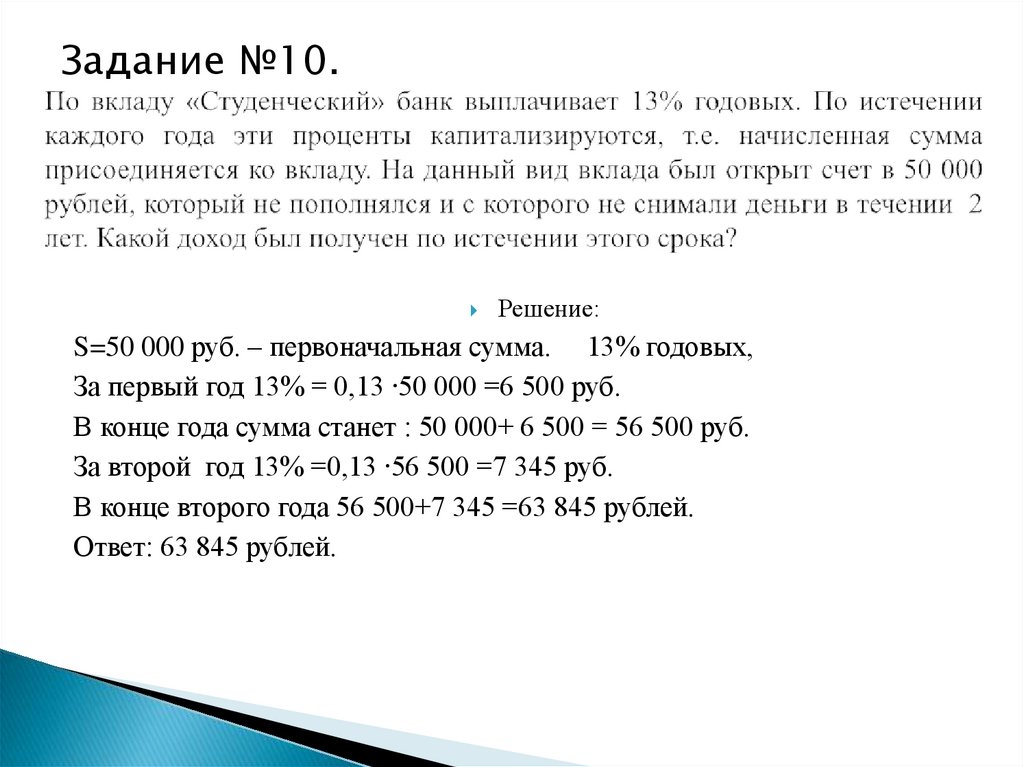

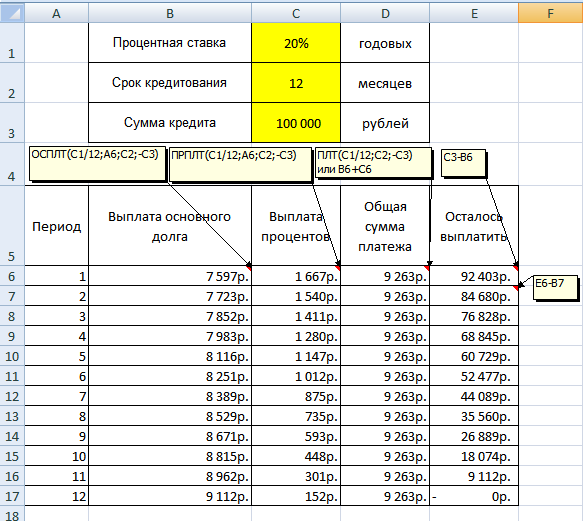

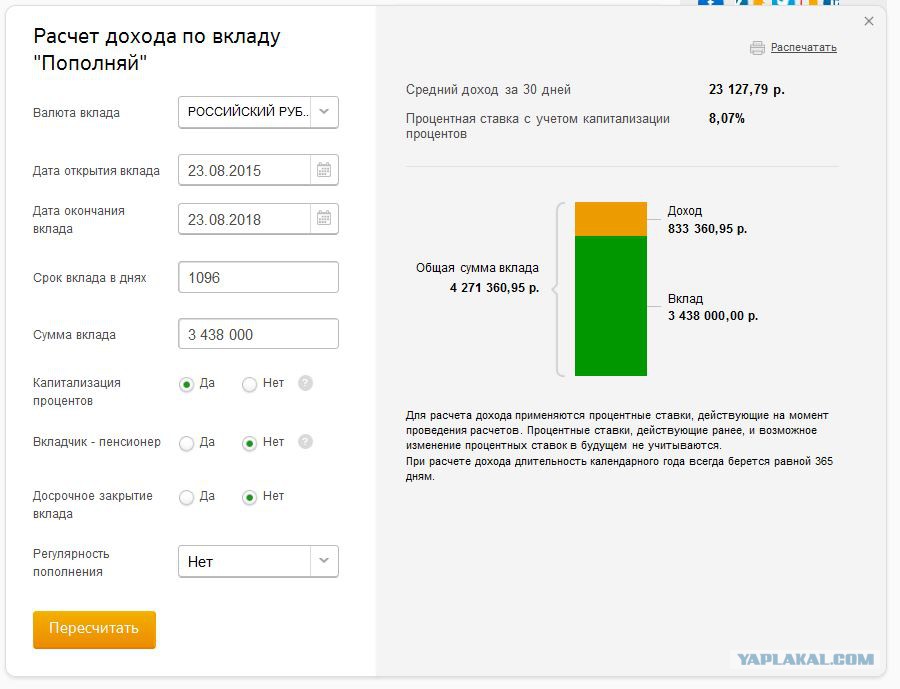

Процентная ставка по расчетному вкладу ниже, по сравнению с другими видами срочных вкладов. Например, в банке ВТБ 24 процентная ставка по вкладу «Свобода выбора» сроком на один год варьируется в зависимости от суммы первоначального взноса от 6 до 7%. В Московском кредитном банке ставка несколько выше – 8%. Проценты по вкладам выплачиваются ежемесячно, ежеквартально, или в конце срока. Некоторые банки, например, ВТБ 24, предоставляют клиентам возможность выбора срока уплаты процента.

Некоторые банки, например, ВТБ 24, предоставляют клиентам возможность выбора срока уплаты процента.

Как уже говорилось выше, снятие денежных средств с расчетного вклада, как и пополнение, может производиться неограниченное количество раз. Однако зачастую банки устанавливают ограничения относительно суммы, которую можно снять.

Обычно это ограничение заключается в том, что на счету обязательно должна оставаться определенная неснижаемая сумма вклада. К примеру, в Московском кредитном банке и в ВТБ 24 неснижаемый остаток равен сумме первоначального фактического взноса денежных средств во вклад. Также могут быть и иные варианты минимального неснижаемого остатка.

Иногда среди условий по вкладу банк указывает ограничения в отношении некоторых расходных операций, которые допустимы по вкладу. Например, могут разрешаться только безналичные платежи, а снятие наличных будет недоступно вкладчику.

Учитывая специфику каждого предприятия, банки предлагают разные, взаимовыгодные, продукты кредитования. Читайте: организация кредитования юридических лиц на нашем сайте ★★★★☆

Читайте: организация кредитования юридических лиц на нашем сайте ★★★★☆

При досрочном расторжении договора процентные ставки, как правило, соответствуют ставкам вклада «до востребования», т.е. минимальным процентным ставкам.

В некоторых банках в случае досрочной выплаты ставка немного выше минимальной. Так, например, в ВТБ 24, при условии, что расчетный вклад открыт на срок более полугода, ставка составляет 0,6%.

Также для привлечения клиентов некоторые банки не понижают процентную ставку при досрочном снятии средств.

Другие статьи по теме:

Снятие вклада: особенности сберегательного вклада.

Данная статья посвящена рассмотрению условий снятия средств со сберегательного вклада. Для начала стоит опред…

Накопительный вклад: особенности снятия средств.

Копить деньги – задача не из легких. Разумным решением в этой ситуации будет открыть накопительный вклад в ба…

Условные вклады: понятие и отличительные особенности.

С развитием финансового рынка многие люди стали обращать внимание на особую категорию депозитов – условные вк. ..

..

А как Вы оцениваете эту статью? Не слишком ли она затянута? Подробно ли раскрыта тема? Пожалуйста, опишите свое мнение в комментариях! И поделитесь с друзьями. Это поощряет нас писать лучше. Другие материалы темы ищите по тегам под этим текстом.

Депозиты для юридических лиц и бизнеса от Локо-Банка — высокие процентные ставки

Депозиты для бизнеса

Депозит «Высокая ставка ОНЛАЙН»

выплата процентов в конце срока

Ставка

до 7,75%

Срок

от 7 до 365 дней

Депозит «Высокая ставка ОНЛАЙН»

выплата процентов ежемесячно

Ставка

до 6,75%

Срок

от 61 до 365 дней

Не надо ехать в банк. Откройте депозит ONLINE.

Управляйте финансами ваших компаний online из любой точки мира. Откройте депозит без посещения отделения в два клика. Вклад в Локо-Банке — простой и надежный способ приумножения ваших средств.

Открытие online

— Удобно — никаких очередей.

— Быстро — открытие за 5 секунд, моментальное зачисление.

— Просто — открытие вклада в 2 клика.

Современная защита

— Вход в приложение по отпечатку пальца.

— Использование сертификатов мировых лидеров в области защиты конфиденциальной информации позволяет гарантировать высокий уровень защиты данных.

Контроль средств 24 часа

— Управление депозитами online 24/7 из любой точки мира.

— Открывайте, пополняйте, переводите средства online.

Оставить заявку

Предпосылки для открытия депозита

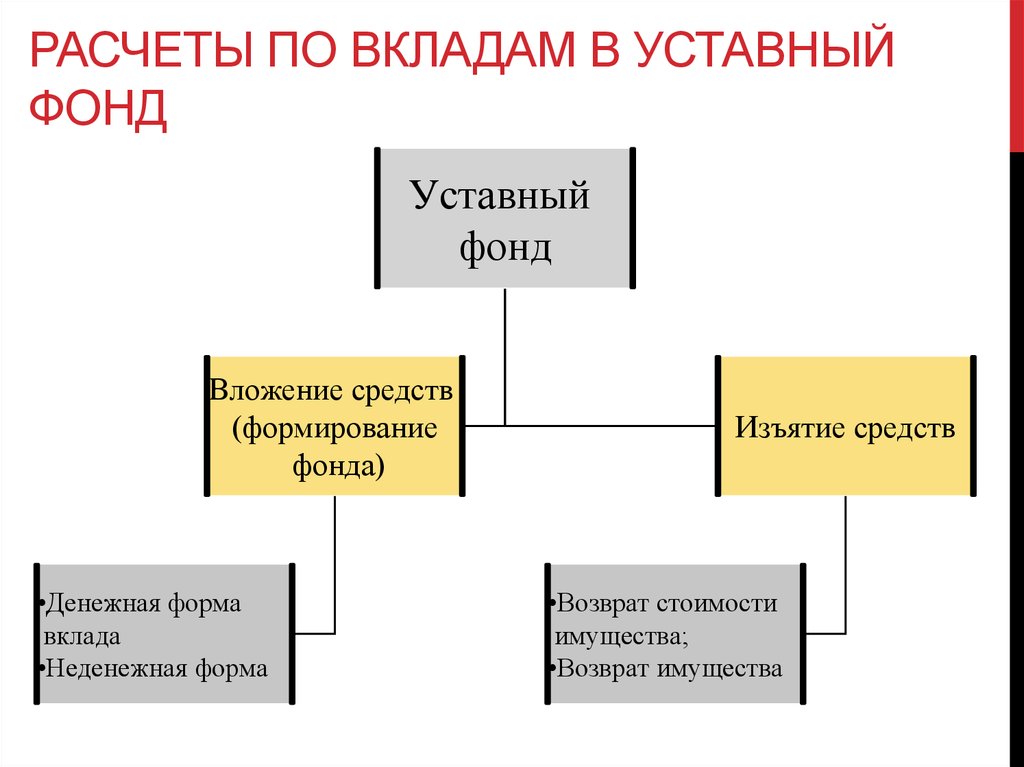

По определению, депозит представляет собой финансовые средства и другие ценности, переданные физическим или юридическим лицом на хранение банку. За это клиент получает проценты со своего вклада. Основная предпосылка открытия депозитов для юридических лиц — надежное сохранение имущества и возможность получения дополнительного дохода. Также обеспечивается защита финансов от обесценивания, если депозитная ставка превышает годовой показатель инфляции.

Виды депозитов для юридических лиц

Срочный — открывается на определенный срок под процент с целью получения дохода. Обычно не предусматривает преждевременного снятия денег.

Обычно не предусматривает преждевременного снятия денег.

До востребования — не привязан к сроку, вклад можно получить в любое время. Подходит для хранения средств.

Сберегательный (накопительный) — не ограничен по сроку, можно пополнять счет и снимать с него деньги. Помогает сберечь накопления.

Целевой — открывается для накопления средств для решения конкретной задачи.

Валютный — позволяет заработать на росте стоимости инвалюты.

Мультивалютный – открывается одновременно в рублях и инвалютах, перевод из одной в другую не ограничен. Доход складывается из процентов по каждой валюте и изменений курса.

Депозит для бизнеса

Открытые в Локо-Банке депозиты для юридических лиц — отличная инвестиция в бизнес. Вы можете использовать индивидуальный расчетный счет для заработка, накопления и сохранения денег в валюте и рублях, контролировать вклад и проводить операции в режиме онлайн.

Варианты высоких ставок

- с выплатой процентов в конце срока — предусматривает период от 7 до 365 дней, позволяет получить доход до 7,75% годовых.

- с ежемесячной выплатой процентов — предполагает срок от 61 до 365 дней со ставкой до 6,75%.

Наши гарантии

Для открытия депозита для юридического лица вам нужно только установить ПО и подать заявление. Со своей стороны мы гарантируем высокие ставки, удобный график выплаты процентов, надежную защиту ваших персональных данных и одобрение заявки в течение одного рабочего дня.

Каков ожидаемый семейный вклад (EFC)?

После подачи бесплатного заявления на получение федеральной помощи студентам (FAFSA) вы получите отчет о помощи студентам (SAR), который включает ожидаемый семейный взнос (EFC) в правом верхнем углу. EFC — это показатель способности семьи оплачивать обучение в колледже, который поможет определить, на какую финансовую помощь вы имеете право.

Что такое EFC?

EFC, или ожидаемый семейный взнос, — это сумма, определяемая в вашем заявлении на получение финансовой помощи FAFSA, профиле CSS или других заявлениях на получение финансовой помощи, которые колледжи используют для определения размера финансовой помощи, на которую вы имеете право. Это сумма, которую вы должны заплатить для покрытия расходов на обучение в колледже, включая обучение, книги, расходные материалы, проживание, транспорт и другие расходы на учебу.

Это сумма, которую вы должны заплатить для покрытия расходов на обучение в колледже, включая обучение, книги, расходные материалы, проживание, транспорт и другие расходы на учебу.

Эта цифра в долларах отражает финансовую устойчивость вашей семьи. Проще говоря, ваш EFC – это сумма, которую, по мнению федерального правительства, ваша семья может позволить себе внести на покрытие расходов на обучение в колледже.

Однако важно отметить, что ваш EFC не является точной суммой, которую вам нужно будет заплатить за обучение в колледже. Это базовый уровень, который можно использовать для определения ваших финансовых потребностей, но в конечном итоге вы можете заплатить значительно больше (или меньше), чем эта цифра.

Что означает мой номер EFC?

EFC — загадочное шестизначное число, которое может включать ведущие нули. С технической точки зрения эта цифра может быть любой от нуля и выше, так как максимального КЭС нет. Вы также можете задаться вопросом, почему ваш EFC состоит из 6 цифр.

Это число на самом деле представляет собой цифру в долларах: например, если ваш расчетный ожидаемый вклад семьи (EFC) равен 000040, это означает, что ваша семья должна заплатить 40 долларов в следующем году на все расходы, связанные с вашим обучением в колледже. .

Более высокий EFC означает, что ваша семья имеет более значительный доход и активы и, следовательно, может позволить себе платить больше за обучение в колледже. С другой стороны, более низкий EFC означает, что ваша семья не может позволить себе платить столько, и, следовательно, вы больше нуждаетесь в финансовой помощи.

Родители часто бывают шокированы тем, насколько высок КЭС. Но, несмотря на название, большинство семей будут платить за колледж больше, чем ожидаемый семейный вклад, из-за пробелов, минимальных студенческих взносов и студенческих ссуд.

Общий средний EFC составляет около 10 000 долларов США, в среднем около 6 000 долларов США для студентов муниципальных колледжей и 14 000 долларов США в колледжах с четырехгодичным обучением. Чуть более половины студентов имеют EFC в размере 2500 долларов или меньше. Чуть более 10% имеют EFC выше 25 000 долларов.

Чуть более половины студентов имеют EFC в размере 2500 долларов или меньше. Чуть более 10% имеют EFC выше 25 000 долларов.

Как используется ожидаемый семейный вклад?

Основной целью FAFSA и EFC является определение колледжами вашего права на получение финансовой помощи. Ваши финансовые потребности будут рассчитаны с использованием стоимости посещения (COA) этого конкретного колледжа за вычетом вашего EFC: то есть, сколько колледж будет стоить вам, за вычетом того, что ваша семья может позволить себе заплатить. Разница между ними представляет ваши финансовые потребности и, следовательно, ваше право на получение помощи, основанной на потребностях.

Хотя вы не обязательно получите точную сумму финансовой помощи, которая соответствует цифре, отражающей ваши финансовые потребности, колледжи используют предполагаемый ожидаемый семейный вклад в качестве отправной точки для разработки вашего пакета финансовой помощи.

Проще говоря, более низкий EFC будет означать, что вы получите больше федеральной финансовой помощи. Чем меньше финансовой помощи вы получаете, тем больше вам придется покрывать из ваших сбережений или за счет студенческих кредитов.

Чем меньше финансовой помощи вы получаете, тем больше вам придется покрывать из ваших сбережений или за счет студенческих кредитов.

Примеры федеральной финансовой помощи на основе потребностей включают:

- Субсидированные федеральные студенческие ссуды

- Несубсидируемые федеральные студенческие ссуды

- Гранты

- Работа-учеба

EFC также является единственным фактором, определяющим, имеете ли вы право на получение гранта Federal Pell Grant. Кандидаты, у которых EFC меньше 90% от максимального федерального гранта Пелла получат федеральный грант Пелла. Кандидаты с нулевым EFC получат максимальный федеральный грант Пелла. Средний EFC среди получателей федерального гранта Пелла составляет около 700 долларов.

Право на другие виды финансовой помощи зависит от финансовых потребностей, которые представляют собой разницу между стоимостью обучения в колледже и EFC.

Финансовые потребности увеличиваются с уменьшением EFC и увеличением стоимости посещения.

Как рассчитывается ожидаемый вклад семьи?

Ваш EFC рассчитывается на основе информации, указанной в бесплатном приложении для получения федеральной помощи студентам (FAFSA). Около 200 колледжей используют дополнительную форму, Профиль CSS, для расчета различных EFC для присуждения собственных фондов финансовой помощи. Колледжи также могут использовать свою собственную институциональную методологию EFC при определении размера финансовой помощи. Свяжитесь с отделом финансовой помощи колледжа для получения дополнительной информации.

Учащиеся должны сообщать в FAFSA следующую информацию:

- Доход и активы учащегося

- Доход и имущество родителей учащегося

- Размер семьи

- Количество детей в колледже

- Возраст старшего родителя

Если учащийся классифицируется как независимый, его оценка будет основываться на финансовом положении его супруга, а не на финансовой информации их родителей.

Формула EFC учитывает следующие активы, которыми владеете вы, ваши родители и/или ваш супруг:

- Налогооблагаемый доход, включая не только заработную плату, но также проценты, прирост капитала и дивиденды, за два года назад

- Пособия, такие как пособие по безработице и социальное обеспечение

- Остатки на всех банковских счетах

- Остатки по планам 529 и сберегательным счетам образования Coverdell (ESA)

- Непенсионное значение счета, включая счета UTMA и UGMA

- Налоговые льготы

- Взносы на пенсионные счета

- Взносы на счета с гибкими расходами и медицинские сберегательные счета

- Ценности трастового фонда

- Сумма собственного капитала в инвестиционной недвижимости и бизнесе (в некоторых случаях)

- Количество детей в семье, которые будут учиться в колледже в предстоящем учебном году

Эти активы будут игнорироваться формулой EFC:

- Пенсионные сбережения, включая планы 401(k) и 403(b), IRA и Roth IRA, планы распределения прибыли и пенсии

- Недвижимость в вашем основном месте жительства

- Стоимость личного имущества, такого как транспортные средства, предметы искусства, ювелирные изделия и электроника

- Стоимость семейного бизнеса, если в нем работает менее 100 штатных сотрудников

- Отказ от участия в собственном плане Coverdell ESA или 529 учащегося или в таком плане, принадлежащем иждивенцу родителей учащегося

- Полисы страхования жизни

- Любой существующий долг

Некоторые активы имеют разный вес. Вообще говоря, доход оказывает наибольшее влияние на ваш ожидаемый семейный вклад FAFSA.

Вообще говоря, доход оказывает наибольшее влияние на ваш ожидаемый семейный вклад FAFSA.

То, как взвешиваются активы, также может зависеть от того, считаете ли вы зависимым или независимым студентом. Например, 529планы, принадлежащие независимым учащимся, считаются активами учащихся и оцениваются по более высокой ставке, чем планы, которыми владеют зависимые учащиеся или их родители. Вы также можете претендовать на упрощенную формулу EFC, которая полностью игнорирует финансовые активы.

Между профилями FAFSA и CSS есть несколько важных различий. Профиль CSS обычно дает более высокий EFC, чем FAFSA, а это означает, что колледж может получить меньшую финансовую помощь.

После того, как вы подадите FAFSA, вы найдете свой EFC в Отчете о помощи учащимся (SAR).

Вопросы FAFSA и EFC

Формулы финансовой помощи, лежащие в основе EFC учащегося, сложны и ежегодно обновляются. В этой таблице обобщено влияние основных финансовых и демографических вопросов на EFC.

Вопросы | Влияние на EFC |

Доход родителей | Скидки на налоги и основные расходы на проживание вычитаются из общего дохода родителей, чтобы получить доступный доход. Пособие на расходы на проживание зависит от размера домохозяйства и количества детей, обучающихся в колледже. Имеющийся доход оценивается по шкале от 22% до 47% доступного дохода. |

Студенческий доход | Пособия на уплату налогов и пособие на защиту дохода студента вычитаются из общего дохода студента, что дает доступный доход студента. Пособие по защите доходов студентов составляет около 7000 долларов. EFC будет включать 50% доступного дохода студента. |

Материнские активы | Часть родительского имущества защищена в зависимости от возраста старшего родителя. Активы также могут быть защищены упрощенной проверкой потребностей. FAFSA исключает определенные активы, такие как пенсионные планы, чистый собственный капитал семейного дома и малые предприятия, принадлежащие и контролируемые семьей. Остальные активы оцениваются по шкале скобок, которая колеблется до 5,64% по FAFSA и 5% по профилю CSS. |

Активы учащихся | Имущество учащихся оценивается по фиксированной ставке 20 % по FAFSA и 25 % по профилю CSS без надбавки за защиту имущества. |

Номер в колледже | Взнос родителей в FAFSA делится на количество детей в колледже. |

Как рассчитать свой EFC

Возможно, вы захотите оценить свой EFC, прежде чем заполнять FAFSA. Знание предполагаемого ожидаемого семейного вклада и того, сколько вам нужно будет заплатить из своего кармана, поможет вам решить, нужно ли вам брать студенческий кредит.

Вы можете использовать наш калькулятор финансовой помощи EFC, чтобы оценить свои EFC и финансовые потребности. Вы также можете использовать калькулятор чистых цен колледжа, чтобы получить персонализированную оценку того, сколько вам придется заплатить после того, как стоимость обучения в колледже будет снижена за счет грантов и стипендий. Это поможет определить общую стоимость вашего обучения в колледже на предстоящий год.

Делайте покупки умнее для колледжа

Посмотрите свой персональный профиль доступности для 3 школ и узнайте, сколько вам может понадобиться взять взаймы с помощью бесплатного инструмента MyCAP от College Aid Pro. Если вы хотите получить персональный коучинг или расширенные функции, используйте SFC15. на скидку 15%!

Предстоящие изменения в EFC

27 декабря 2020 г. Конгресс принял Закон об упрощении федеральной помощи студентам с бесплатными заявками с целью сделать систему более справедливой и удобной для навигации. Первые реформы вступят в силу 1 июля 2023 года в рамках поэтапной реализации, в ходе которой все изменения будут реализованы к 2024–2025 учебному году.

Одно заметное изменение заключается в том, что термин EFC будет заменен на «Индекс помощи студентам». Другие важные изменения будут включать в себя:

- FAFSA будет сокращен со 108 вопросов до максимум 36.

- Новая формула не будет делить родительский взнос на количество детей в колледже.

- Пособия для родителей и учащихся будут увеличены.

- Учащиеся не должны сообщать об определенных видах необлагаемого налогом дохода, включая денежные средства от бабушек и дедушек, в FAFSA.

- Дополнительные учащиеся получат право на получение федерального гранта Пелла.

- Родители, указавшие в налоговой декларации имя учащегося, должны подать заявление в FAFSA (независимо от того, с кем проживает ребенок).

- Некоторым семьям может быть проще подать апелляцию на федеральную финансовую помощь.

Согласно новому законодательству, EFC будет заменен Индексом помощи учащимся (SAI). Индекс помощи студентам — это формула для расчета финансовых потребностей студентов, которая практически аналогична EFC. Одно важное отличие состоит в том, что, хотя EFC может достигать только нуля, SAI может составлять всего -1500 долларов, что позволяет нуждающимся студентам получать больше финансовой помощи.

Основная причина замены EFC и SAI — сделать значение номера EFC более понятным. Термин «ожидаемый финансовый вклад» и значение EFC могут вводить в заблуждение, поскольку студенты и семьи могут думать, что это сумма, которую они должны заплатить за обучение. Помимо этого, SAI призван облегчить студентам с большими финансовыми потребностями оплату учебы.

См. также:

- Полное руководство по финансовой помощи и FAFSA

- Избегайте распространенных ошибок FAFSA

- Получите дополнительную финансовую помощь для колледжа

- Как обратиться за дополнительной финансовой помощью для колледжа

Ожидаемый вклад семьи (индекс помощи студентам) Вопросы для помощи колледжу

Частные студенческие ссуды на март 2023 г.

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 11 января 2023 г.

Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Ожидаемый семейный вклад (EFC) — это число, рассчитываемое правительством и помогающее определить, какую финансовую помощь вы можете получить в предстоящем учебном году. Однако, начиная с 2024–2025 учебного года, Индекс помощи учащимся (SAI) заменит EFC , чтобы лучше отразить цель этого инструмента.

Вот что вам нужно знать о EFC (и SAI) и о том, как они влияют на вашу финансовую помощь:

- Каков ожидаемый семейный взнос?

- Как рассчитывается EFC?

- Как EFC влияет на мою финансовую помощь?

- Что произойдет, если мое финансовое положение изменится?

Каков ожидаемый семейный вклад?

EFC основан на формуле, которую Департамент образования использует для обработки финансовых данных вашей семьи и определения вашего права на получение федеральной финансовой помощи.

Несмотря на свое название, ожидаемый семейный вклад (EFC) не является точной суммой, которую ваша семья будет платить за ваше образование — многие семьи в конечном итоге платят больше , чем расчетный EFC, особенно с учетом процентов по студенческому кредиту.

Скорее, ваш EFC является ключевым фактором при расчете вашего пакета финансовой помощи. Без него вы не сможете получить федеральную финансовую помощь для оплаты обучения в колледже.

Что такое низкий ожидаемый вклад семьи?

Ваш EFC записывается в виде доллара. Это может быть всего 0 долларов США или столько же, сколько общая стоимость посещения вашей школы. И как только ВОА заменит EFC, это число может быть даже отрицательным, что позволит получить дополнительную помощь для покрытия расходов, помимо затрат на посещение.

Как правило, вы должны получать более солидный пакет финансовой помощи с низким EFC, тогда как высокий EFC означает, что вам, возможно, придется прибегнуть к несубсидируемым или частным студенческим кредитам для покрытия расходов, которые ваша семья не может себе позволить.

Если вы являетесь студентом-иждивенцем, а доход вашей семьи ниже 24 000 долларов США, ваш EFC, скорее всего, будет равен 0 долларов США.

Отделы финансовой помощи колледжей использовали EFC в течение многих лет, чтобы решить, какую финансовую помощь вы должны получать. Закон об упрощении FAFSA, являющийся частью Закона о консолидированных ассигнованиях от 2021 года, требовал названия, которое адекватно отражало бы процесс определения федеральной финансовой помощи студенту. В конечном счете, Индекс помощи учащимся фокусируется на полном финансовом положении учащегося, поскольку многие учащиеся обращаются за финансовой помощью без родительской поддержки. Он также будет иметь немного другую формулу, как описано ниже. |

Однако фраза «ожидаемый вклад семьи» вводит в заблуждение, поскольку звучит как точная сумма, которую должны заплатить ваши родители.

Однако фраза «ожидаемый вклад семьи» вводит в заблуждение, поскольку звучит как точная сумма, которую должны заплатить ваши родители.Как рассчитывается EFC?

Департамент образования использует установленную формулу для расчета вашего EFC. Он учитывает всю информацию, указанную в вашем федеральном заявлении на получение федеральной помощи студентам (FAFSA), такую как размер семьи, доход и активы, а также количество членов семьи, которые планируют поступить в колледж в следующем году.

После отправки формы FAFSA вы получите отчет о помощи учащимся, в котором будет указан ваш EFC. Вы можете получить доступ к этому отчету через свою учетную запись studentaid.gov, нажав «Просмотреть SAR».

Если вы хотите получить представление о том, каким может быть ваш EFC, вы можете использовать правительственный инструмент для оценки федеральной помощи студентам, чтобы получить приблизительное представление.

Большая часть первоначальной формулы EFC останется прежней при переходе к SAI в 2024-2025 учебном году. Тем не менее, Национальная ассоциация администраторов финансовой помощи студентам объявила о нескольких фундаментальных изменениях:

|

Это означает, что учащиеся с низким доходом, независимые или иные, скорее всего, будут иметь доступ к более высоким суммам грантов, как только будет введен Индекс помощи учащимся.

Это означает, что учащиеся с низким доходом, независимые или иные, скорее всего, будут иметь доступ к более высоким суммам грантов, как только будет введен Индекс помощи учащимся.Как EFC влияет на мою финансовую помощь?

Отдел финансовой помощи вашего колледжа вычитает ваш EFC из общей стоимости посещения школы (COA), чтобы определить ваш пакет финансовой помощи на следующий год:

COA – EFC = Финансовая потребность

Например, если общая сумма COA вашего колледжа составляет 30 000 долларов, а ваш EFC – 12 000 долларов, вы можете рассчитывать на получение до 18 000 долларов в виде необходимой помощи, такой как гранты Пелла, субсидированные кредиты и программы работы-учебы.

Сертификат COA включает плату за обучение, книги и расходные материалы, а также проживание и питание, хотя вам может потребоваться больше средств на личные или непредвиденные расходы. Имейте в виду, что ваша помощь, основанная на потребностях, не может превышать ваши финансовые потребности, как определено по приведенной выше формуле. Кроме того, только некоторые школы удовлетворяют ваши финансовые потребности на 100%.

Не забывайте, что финансовая помощь часто предоставляется в порядке очереди, поэтому вы можете получить меньшую сумму, если будете ждать до последней минуты, чтобы подать заявку FAFSA. По этой причине следите за крайним сроком FAFSA и постарайтесь подать заявку раньше.

Если ваш пакет помощи окажется недостаточным, вы можете обратиться с просьбой о дополнительной помощи или восполнить оставшиеся пробелы с помощью других видов федеральной помощи, таких как несубсидированные кредиты и родительские кредиты PLUS. Подождите, чтобы исчерпать все варианты федерального кредита до рассматривает частные студенческие ссуды, поскольку федеральные ссуды обычно предлагают более низкие процентные ставки, планы погашения в зависимости от дохода и доступ к программам прощения студенческих ссуд.

Что произойдет, если мое финансовое положение изменится?

Ваше финансовое положение или статус зависимости могут резко измениться после подачи FAFSA. Например, родитель может потерять работу, заболеть или родить еще одного ребенка, и все это может изменить ваш EFC.

Если ваша текущая ситуация не соответствует вашей последней налоговой декларации, по-прежнему следуйте шагам, изложенным в заявлении FAFSA, включая использование Инструмента извлечения данных IRS. После этого свяжитесь с отделом финансовой помощи вашей школы, чтобы объяснить ситуацию.

Возможно, вам придется подать апелляцию, называемую профессиональным суждением, чтобы скорректировать ваш EFC и финансовую помощь, если вы уже получили пакет финансовой помощи. Начните с обращения к своему консультанту по финансовой помощи, который может помочь вам с дальнейшими шагами. Надеюсь, ваша школа сможет приспособиться к вашим новым обстоятельствам, хотя получение дополнительной помощи не гарантируется.

Об авторе