Расчеты по инкассо схема: Расчеты по инкассо в коммерческих банках схема

Расчеты по инкассо в коммерческих банках схема

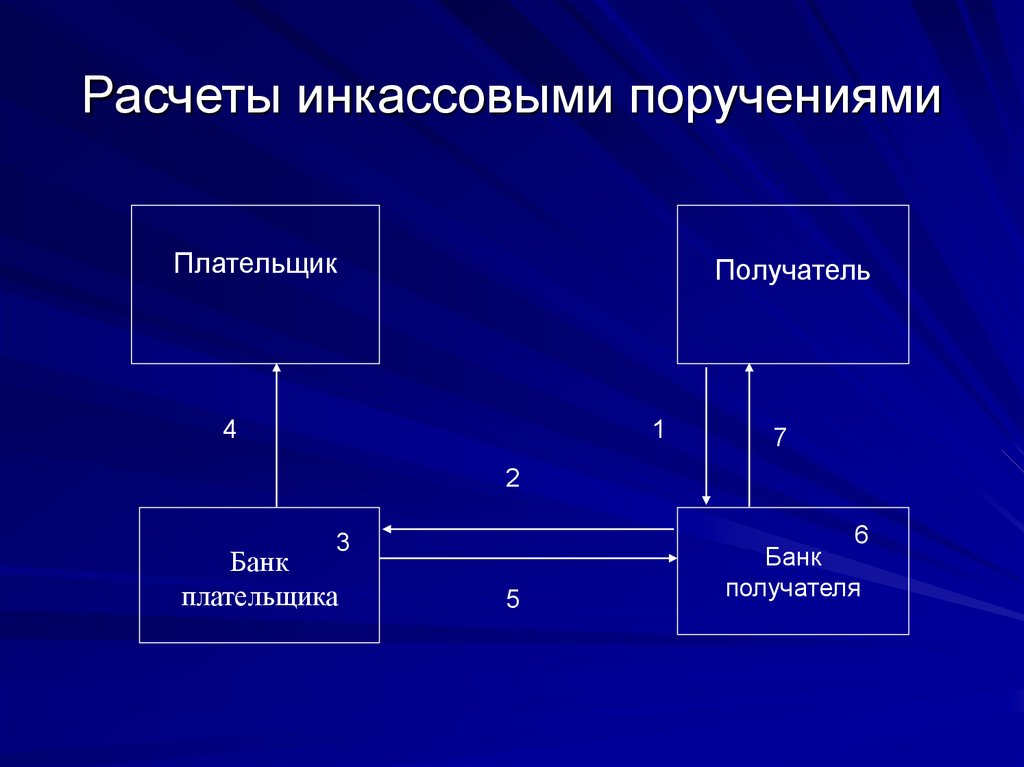

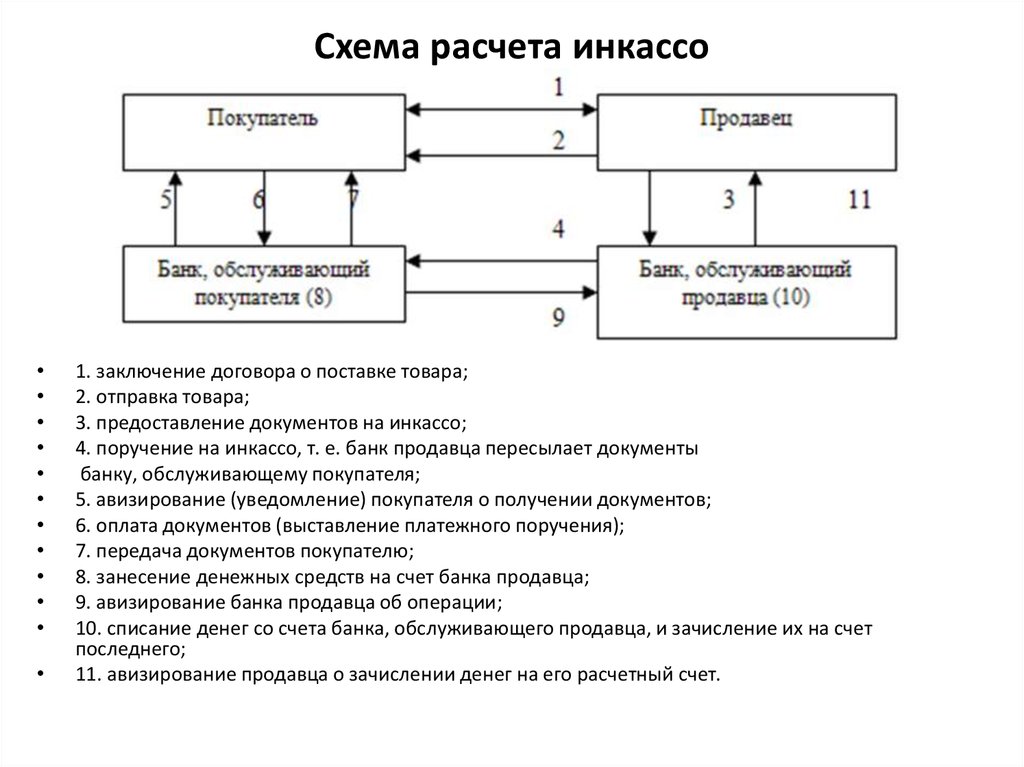

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другие банки (исполняющие).

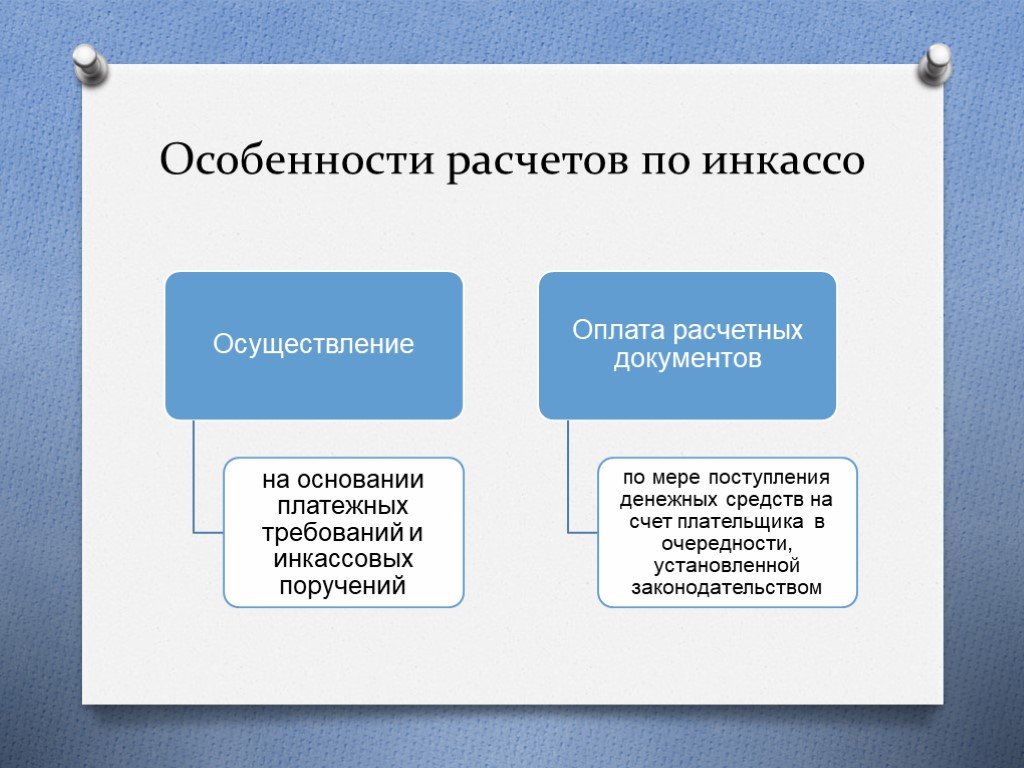

Расчеты в порядке инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится в безакцептном порядке. Указанные расчетные документы предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя).

Платежное требование – это расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

- платежные требования предприятий ТЭК за электрическую и тепловую энергию, газ, нефть и нефтепродукты, выписанные на основании показателей измерительных приборов и действующих тарифов;

- платежные требования коммунальных, энергетических и водопроводно — канализационных предприятий за отпускаемую электрическую и тепловую энергию, услуги водоснабжения и водоотведения, выписанные на основании показателей измерительных приборов и действующих тарифов;

- платежные требования предприятий связи за оказываемые услуги по показателям приборов и на основании действующих тарифов.

В основном расчеты платежными требованиями осуществляются с акцептом плательщика.

Отказ от оплаты может быть полным (на всю сумму, указанную в платежном требовании) или частичным. Ответственность за необоснованный отказ от оплаты платежных требований несет плательщик в порядке, предусмотренном действующим законодательством. При получении в установленный срок либо отказа от акцепта платежных требований либо согласия об оплате банк выполняет соответствующие действия (операции).

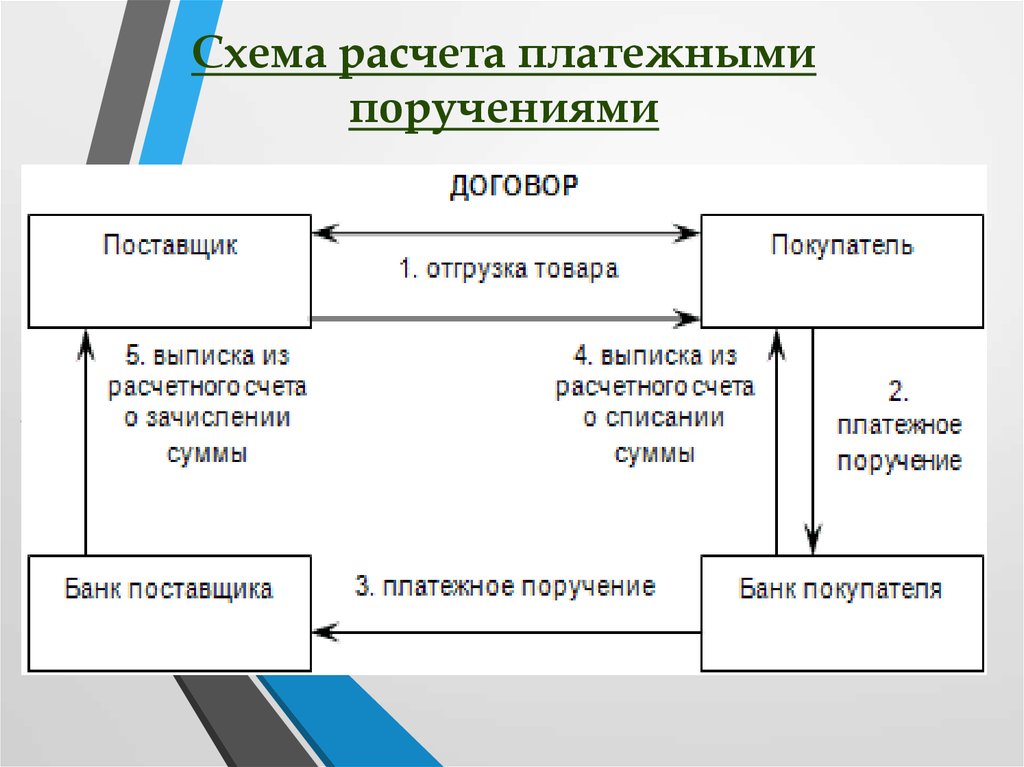

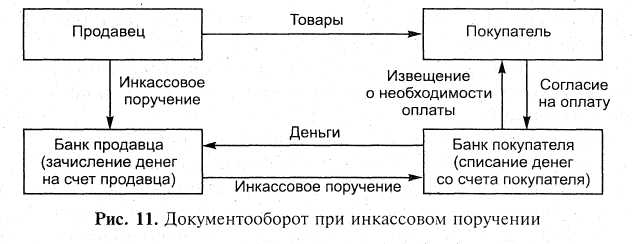

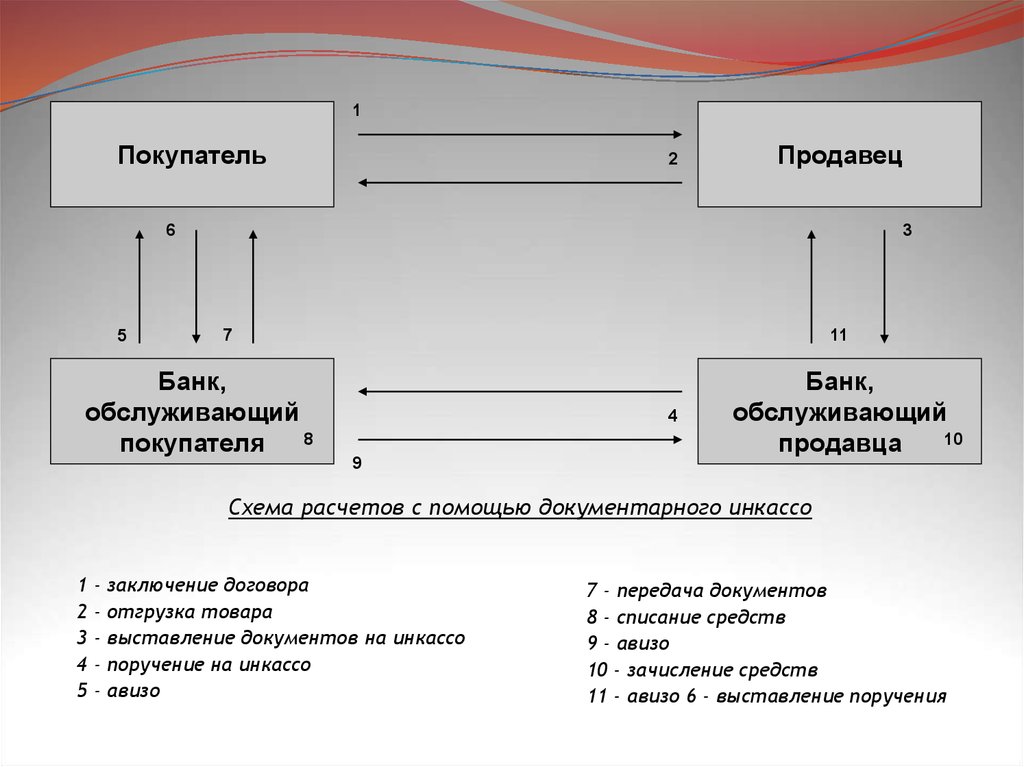

Схема расчетов платежными требованиями с акцептом:

1) отгрузка товаров, выполнение работ, оказание услуг; пересылка отгрузочных документов;

2) сдача на инкассо в свой банк платежных требований на имя покупателя при реестре; вручение с отметкой банка 2-го экземпляра реестра платежных требований вместе с их последними экземплярами;

3) пересылка документов в банк покупателя для предъявления к оплате покупателю;

4) один (третий) экземпляр платежного требования вручается покупателю для акцепта;

5) остальные два экземпляра платежного требования помещаются в банковскую картотеку № 1 «Расчетные документы, ожидающие акцепта»;

6) покупатель дает заявление о частичном отказе от акцепта платежного требования поставщика;

7) платежное требование изымается из картотеки №1оплачивается с расчетного счета покупателя в сумме, им акцептованной; при этом первый экземпляр платежного требования вместе с первым экземпляром заявления на частичный отказ от акцепта остается в документах дня банка, а второй экземпляр заявления об отказе от акцепта покупателя вместе со вторым экземпляром платежного требования пересылается в банк поставщика; вручение покупателю выписки из его расчетного счета и 3-го экземпляра заявления об отказе от акцепта с отметкой банка; пересылка документов и перевод денежных средств на имя поставщика в банк поставщика; зачисление средств на расчетный счет поставщика в акцептованной покупателем сумме платежного требования; вручение поставщику выписки из его расчетного счета, заявления покупателя о частичном отказе от акцепта платежного требования.

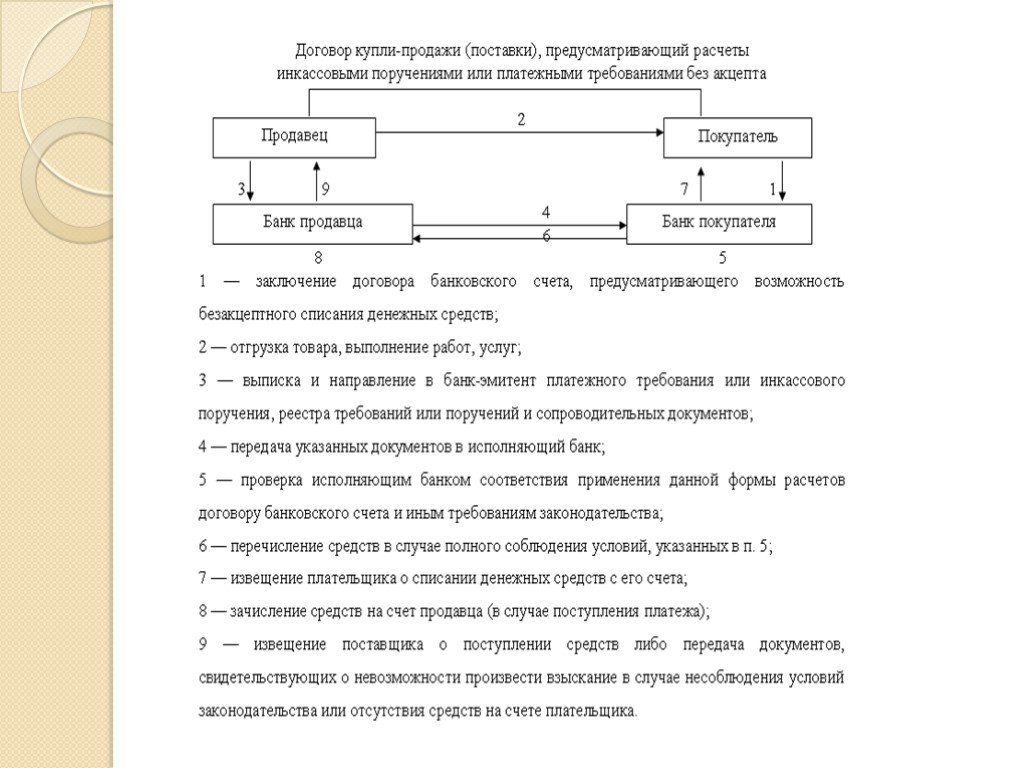

Инкассовая форма расчетов используется также для бесспорного списания средств со счетов клиентов. В этом случае используется расчетный документ с названием «инкассовое поручение». Инкассовые поручения применяются в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством (в том числе для взыскания денежных средств органами, выполняющими контрольные функции), либо для взыскания по исполнительным документам судебных и арбитражных органов. При этом в первом случае в инкассовом поручении должна быть сделана ссылка на законодательный акт (номер, дату, статью, часть, пункт), на основании которого осуществляется взыскание. При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату и номер исполнительного документа, а также наименование органа, вынесшего решение, подлежащее принудительному исполнению. В данном случае банк взыскателя принимает инкассовые поручения с приложением подлинника исполнительного документа либо его дубликата.

Например, срок давности по исполнительным документам судов – 1 год, по приказам арбитража – 3 месяца. Бесспорное списание средств со счетов предприятий осуществляется государственными налоговыми инспекциями при взыскании недоимок по налогам и другим обязательным платежам в бюджет, сумм штрафов и при иных санкциях, предусмотренных законодательными актами, а также по исполнительным и приравненным к ним документам и другим обязательным платежам в бюджет, сумм штрафов и при иных санкциях, предусмотренных законодательными актами, а также по исполнительным и приравненным к ним документам.

- < Назад

- Вперёд >

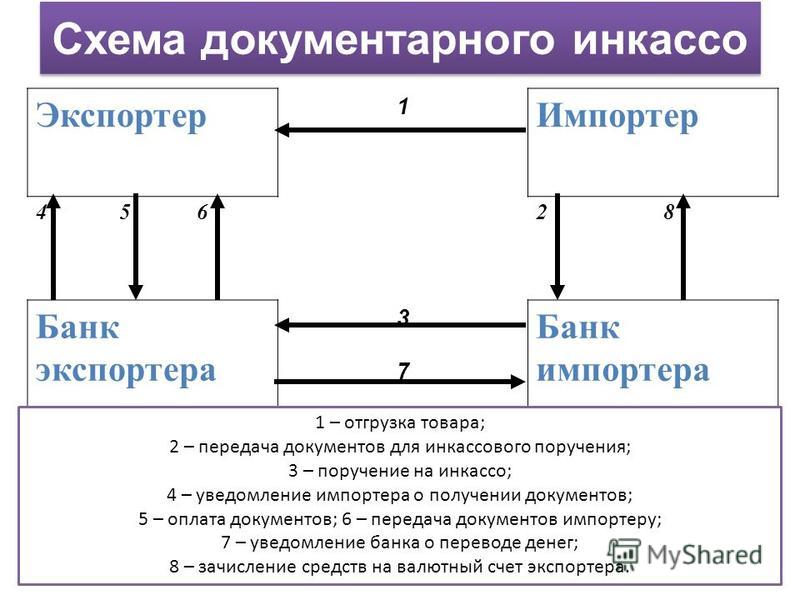

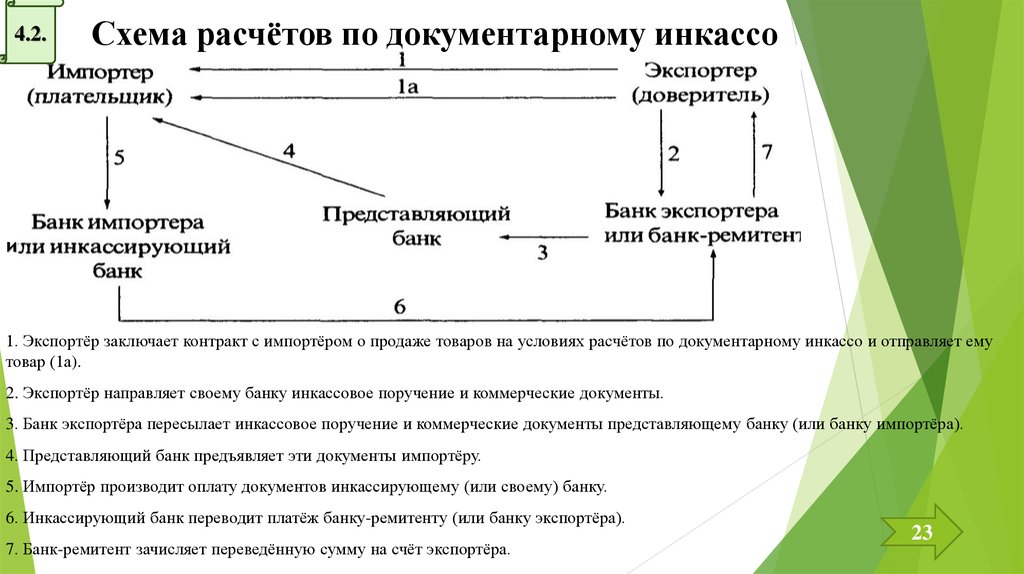

Документарное инкассо

Инкассо — операция, в которой банк выступает посредником между экспортером и импортером. Банк обязуется получить платеж в пользу своего клиента (экспортера), предоставив импортеру финансовые или коммерческие документы.

При инкассовых расчетах банк не несет ответственности за неоплату или неакцепт сторонами инкассируемых документов.

docx

Заявление на прием и отправку документов на инкассо

15.6 КБ

Преимущества инкассо

- Для покупателя

- Для продавца

Недостаток инкассовой формы расчетов — относительная длительность прохождения документов по банковским каналам и проверки в инкассирующем кредитном учреждении.

Расчеты по инкассо регулируются «Унифицированными правилами по инкассо», разработанными Международной торговой палатой

Виды и участники инкассо

Виды инкассо

- Чистое инкассо

Для получения платежа от иностранного покупателя банк имеет дело только с финансовыми бумагами (векселя, долговые расписки, чеки). Коммерческие документы не используются.

Чистое инкассо более рискованно для продавца (экспортера), так как он не может контролировать процесс перехода права собственности на товар.

Существует возможность, что импортер получит товар, но откажется выполнять платежное обязательство.

Существует возможность, что импортер получит товар, но откажется выполнять платежное обязательство. Документарное инкассо

Операция сопровождается и финансовыми, и коммерческими документами (счета, транспортные накладные, страховые документы). Возможно инкассо только коммерческих документов.

Документарное инкассо по сравнению с чистым более безопасно. Если покупатель отказывается от оплаты, то документы ему не передаются, и он не вправе распорядиться товаром. Продавец обязан предупредить банк, что делать с товаром и документами в случае отказа покупателя от оплаты.

Стороны, участвующие в инкассо

Принципал

Сторона, которая поручает банку операцию по инкассированию. Как правило, это продавец товара (экспортер), который представляет банку-ремитенту необходимые коммерческие и финансовые документы.

Плательщик

Покупатель товара (импортер), которому должно быть сделано представление в соответствии с инкассовым поручением.

Банк-ремитент

Банк, который представляет интересы принципала и проводит операцию по инкассированию.

Инкассирующий банк

Любой банк, кроме банка-ремитента, участвующий в операции по инкассированию. Обычно инкассирующий банк указывает принципал или банк-ремитент.

Представляющий банк

Инкассирующий банк, осуществляющий представление плательщику. Это, как правило, банк покупателя.

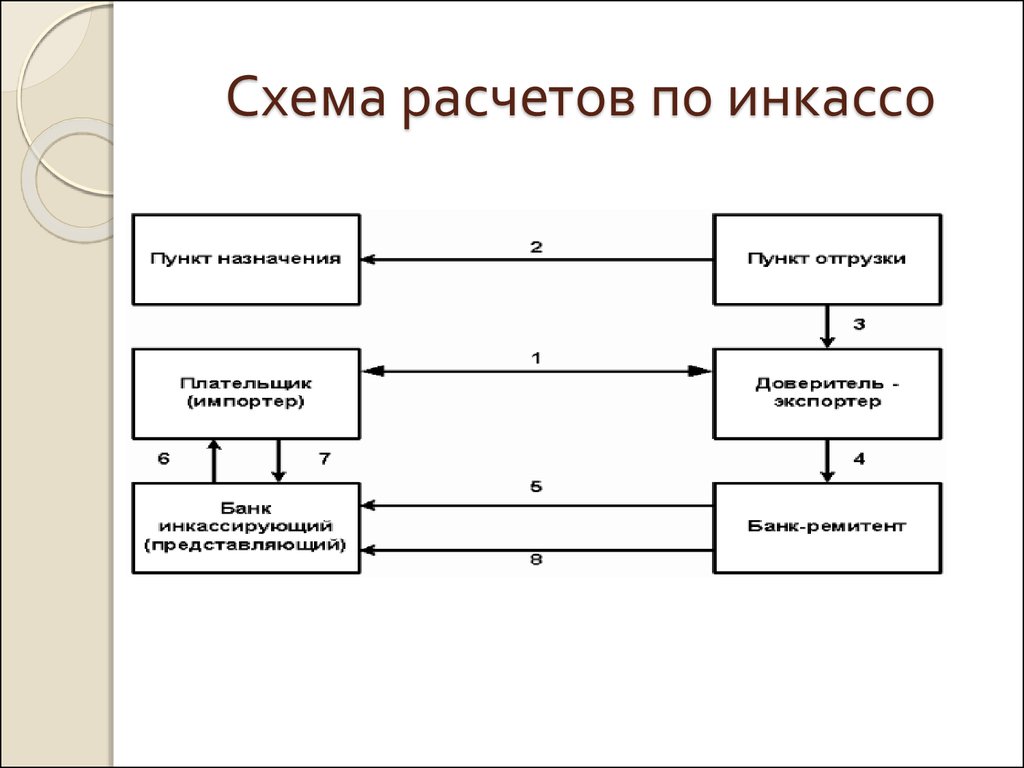

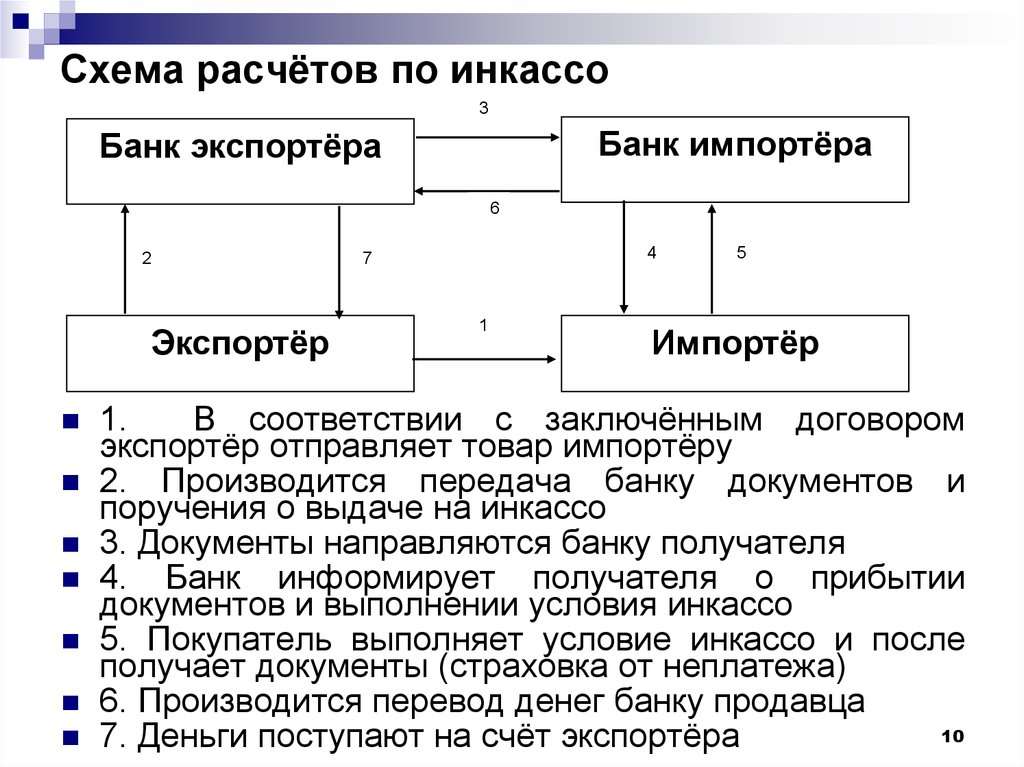

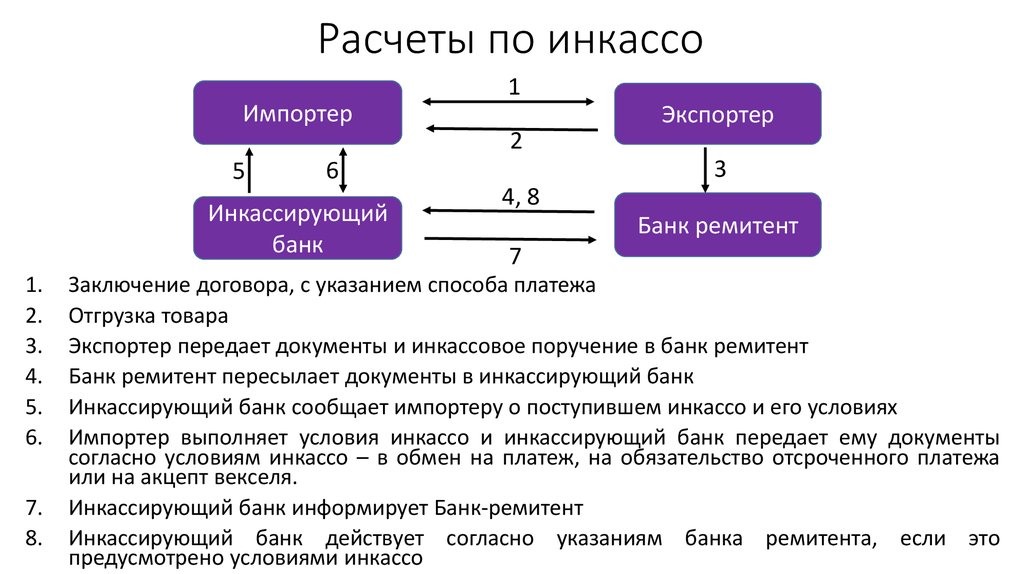

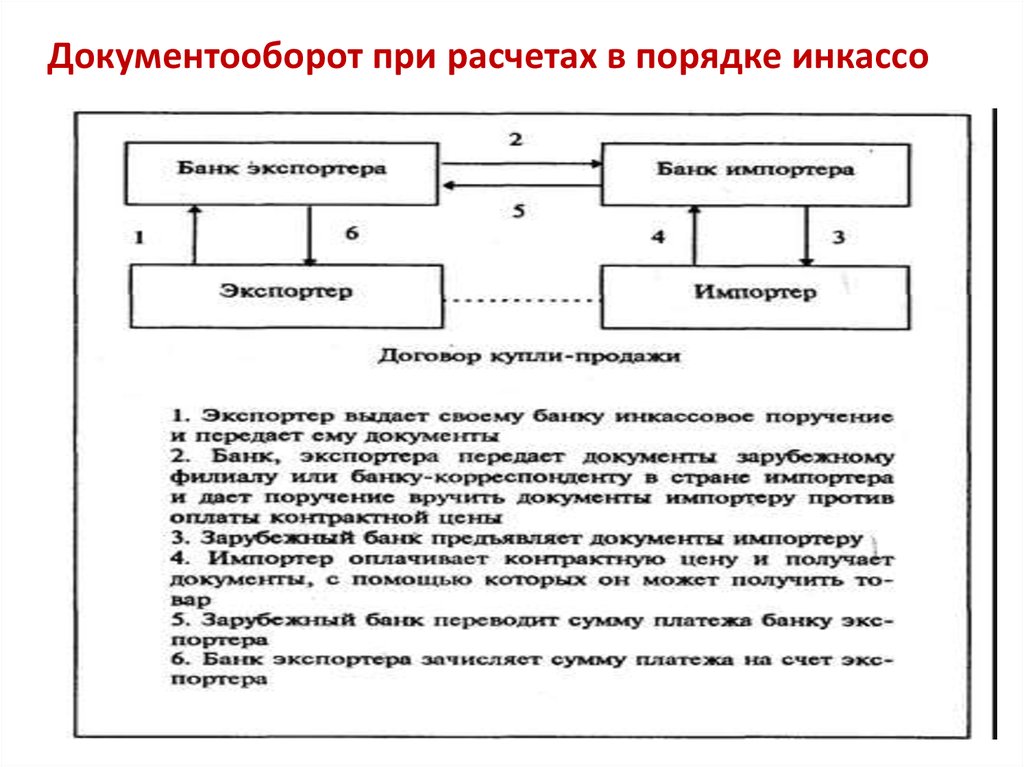

Схема оформления инкассо

- Заключение договора о поставке товара

Поставщик (экспортер, клиент Банка) заключает с покупателем (экспортером) договор о поставке товара.

- Поставка товара

- Продавец отгружает товар покупателю;

- После отгрузки продавец передает банку предусмотренный договором комплект документов со специальной инкассовой инструкцией. Банк получает статус ремитента;

- Банк-ремитент пересылает все документы в инкассирующий банк, который представляет интересы импортера.

Инкассирующий банк получает поручение выдать покупателю комплект документов и получить с него оплату;

Инкассирующий банк получает поручение выдать покупателю комплект документов и получить с него оплату; - Инкассирующий банк извещает импортера о поступлении документов и проверяет их надлежащее составление, а также тщательно сверяет пакет бумаг с перечнем в контракте.

- Оплата товара

Если инкассирующий банк подтверждает правильность документов, импортер оплачивает покупку или акцептует вексель, выставленный на его имя.

- Передача документов покупателю

- Банк передает импортеру комплект документов;

- Импортер на основании документов получает товар.

Для уточнения стоимости услуги инкассирования необходимо обратиться в Примсоцбанк, в отдел документарных операции. Необходимый пакет документов и тарифные ставки индивидуальны в каждом конкретном случае.

Реквизиты для получения платежей в инвалюте

Получить

Получить реквизиты для контракта ВЭД

Получить

Как лучше договориться с коллектором об урегулировании задолженности?

Прежде чем вести переговоры со сборщиком долгов, узнайте о долге и спланируйте реалистичное предложение.

30 ноября 2021 года вступило в силу Постановление CFPB о взыскании долгов, разъясняющее некоторые положения Закона о добросовестной практике взыскания долгов (FDCPA).

Как договориться о мировом соглашении с коллектором

Чтобы подготовиться к заключению соглашения об урегулировании или погашении задолженности с коллектором, рассмотрите этот трехэтапный подход:

Узнать о долге

Любой коллектор, который связывается с вами для взыскания долга, должен предоставить вам определенную информацию при первом контакте с вами или в письменном виде в течение 5 дней после обращения к вам, включая:

- Имя кредитора

- Сумма задолженности

- Что вы можете оспорить долг или запросить имя и адрес первоначального кредитора, если он отличается от текущего кредитора.

Вы можете оспорить долг или запросить дополнительную информацию у коллектора. Если вы не уверены, кому вы должны деньги или сколько вы должны, обычно рекомендуется узнать больше . Если вы оспорите долг или часть долга с коллектором в письменной форме, в течение 30 дней после получения уведомления о подтверждении долга коллектору не разрешается снова связываться с вами, пока он не отправит вам письменное подтверждение долга.

CFPB подготовил образцы писем, которые вы можете использовать, чтобы ответить коллектору, пытающемуся взыскать долг. В письмах есть советы по их использованию. Образцы писем могут помочь вам получить информацию, установить ограничения или прекратить дальнейшее общение, а также воспользоваться некоторыми своими правами.

Если вы не знаете имя кредитора, вы можете узнать, для чего был первоначальный долг (кредитная карта, недостаток права выкупа ипотечного кредита и т. д.), и запросить имя первоначального кредитора. Получив ответ коллектора, сравните его со своими записями.

д.), и запросить имя первоначального кредитора. Получив ответ коллектора, сравните его со своими записями.

Спланируйте реалистичное предложение о погашении или урегулировании

Если вы хотите сделать предложение по погашению этого долга, вот несколько соображений:

- Будьте честны с собой в отношении того, сколько вы можете платить каждый месяц. Сначала пересмотрите свои приоритеты в отношении долга, так как просрочка по другим счетам из-за того, что вы выплачиваете этот долг, может вызвать у вас больше проблем.

- Запишите краткую информацию о вашей ежемесячной заработной плате и всех ваших ежемесячных расходах (включая сумму, которую вы хотите выплачивать каждый месяц, и другие платежи по долгам). Постарайтесь оставить часть дохода для покрытия непредвиденных расходов и чрезвычайных ситуаций.

Кредитный консультант может помочь, и они часто предоставляют услуги через некоммерческие организации бесплатно. Будьте осторожны с компаниями, которые утверждают, что они могут пересмотреть, урегулировать или изменить условия вашего долга.

Кредитный консультант может помочь, и они часто предоставляют услуги через некоммерческие организации бесплатно. Будьте осторожны с компаниями, которые утверждают, что они могут пересмотреть, урегулировать или изменить условия вашего долга. - Определите общую сумму, которую вы готовы заплатить, чтобы погасить весь долг. Это может быть единовременная сумма или несколько платежей. Не платите больше, чем можете себе позволить.

Наконечник

Не платите по старому долгу, пока не поговорите с юристом. Прежде чем платить, узнайте «срок исковой давности» вашего штата по долгу.

Срок исковой давности — это период, когда на вас могут подать в суд. Большинство сроков исковой давности составляют от трех до шести лет, хотя в некоторых юрисдикциях они могут продлеваться и дольше. В некоторых штатах частичный платеж может возобновить срок исковой давности по долгу. Он также может перезапустить период времени, в течение которого отрицательная информация сохраняется в вашем кредитном отчете. Если срок исковой давности близок к истечению, коллектор может захотеть договориться с вами на более выгодных условиях. Если срок исковой давности прошел, ваша защита в судебном иске может помешать кредитору или коллектору получить судебное решение. Вы можете найти адвоката в вашем штате, чтобы узнать о сроке давности по вашему долгу. Потребители с низким доходом могут претендовать на бесплатную юридическую помощь.

Если срок исковой давности близок к истечению, коллектор может захотеть договориться с вами на более выгодных условиях. Если срок исковой давности прошел, ваша защита в судебном иске может помешать кредитору или коллектору получить судебное решение. Вы можете найти адвоката в вашем штате, чтобы узнать о сроке давности по вашему долгу. Потребители с низким доходом могут претендовать на бесплатную юридическую помощь.

Проведите переговоры со сборщиком долгов, используя предложенный план погашения.

- Объясните свой план. При разговоре со сборщиком долгов объясните свое финансовое положение. У вас может быть больше возможностей для ведения переговоров с коллектором, чем с первоначальным кредитором. Также может помочь работа через кредитного консультанта или адвоката.

- Запишите свое соглашение.

Иногда сборщики долгов и потребители по-разному запоминают свои разговоры. Если вы согласны с планом погашения или урегулирования, запишите план и обещания коллектора. Эти обещания могут включать в себя прекращение усилий по взысканию и прекращение или списание долга после того, как вы завершили эти платежи. Получите его в письменной форме , прежде чем производить платеж .

Иногда сборщики долгов и потребители по-разному запоминают свои разговоры. Если вы согласны с планом погашения или урегулирования, запишите план и обещания коллектора. Эти обещания могут включать в себя прекращение усилий по взысканию и прекращение или списание долга после того, как вы завершили эти платежи. Получите его в письменной форме , прежде чем производить платеж .

Остерегайтесь компаний, которые берут деньги заранее, чтобы погасить за вас ваши долги. Работа с компаниями урегулирования задолженности может быть рискованным. Некоторые компании урегулирования задолженности обещают больше, чем они делают. Некоторые кредиторы также могут отказаться работать с выбранной вами компанией по урегулированию задолженности. Во многих случаях компания по урегулированию задолженности все равно не сможет погасить за вас долг. Узнайте больше о компаниях по урегулированию долгов.

Остались проблемы со взысканием долга?

Обычно компании могут ответить на вопросы, уникальные для вашей ситуации и более специфичные для продуктов и услуг, которые они предлагают. Если у вас есть жалоба, расскажите нам о ней — мы перешлем вашу проблему в компанию, предоставим вам номер для отслеживания и будем держать вас в курсе статуса вашей жалобы.

Узнайте, как работает процесс подачи жалоб

Ver página en españolО нас

Мы — Бюро финансовой защиты прав потребителей (CFPB), правительственное учреждение США, которое следит за тем, чтобы банки, кредиторы и другие финансовые компании относились к вам справедливо.

Узнайте, как CFPB может вам помочь

Правовая оговорка

Содержимое этой страницы содержит общую информацию для потребителей. Это не юридическая консультация или нормативное руководство. CFPB периодически обновляет эту информацию. Эта информация может включать ссылки или ссылки на сторонние ресурсы или контент. Мы не поддерживаем третью сторону и не гарантируем точность этой сторонней информации. Могут быть и другие ресурсы, которые также удовлетворят ваши потребности.

Самый дешевый способ выбраться из долгов?

Если у вас есть долги и вы не можете оплачивать свои счета, является ли программа урегулирования задолженности самым дешевым способом избавиться от долгов? Вы можете сделать этот вывод из Американского совета по справедливому кредиту (AFCC), отраслевой ассоциации компаний, работающих в сфере урегулирования задолженности, которые согласились соблюдать строгий кодекс поведения.

Основные выводы из отчета за 2020 год включают в себя то, что урегулирование долга обеспечило в среднем 2,64 доллара потребительских сбережений на каждый установленный сбор в размере 1,00 доллара, и что почти все предлагаемые урегулирование в течение 98 %%, что привело к уменьшению долга клиента, превышающего сопутствующие сборы.

«Урегулирование задолженности может сэкономить деньги потребителей, позволяя им погашать свои долги меньше, чем полный баланс», — говорит Джерри Детвейлер, соавтор электронной книги « Ответы на вопросы о взыскании долгов: как использовать законы о взыскании долгов для защиты ваших прав». Он добавляет: «Это может быть выходом из долгов для некоторых людей, которые не могут позволить себе выплатить полную сумму, которую они должны».

Тем не менее, является ли урегулирование долга самый дешевый способ выбраться из долгов? Давайте посмотрим поближе.

Key Takeaways

- Урегулирование задолженности включает предложение единовременного платежа кредитору в обмен на списание части вашего долга.

- Чтобы успешно договориться о плане урегулирования задолженности, важно остановить минимальные ежемесячные платежи по этому долгу, которые повлекут за собой штрафы за просрочку платежа и проценты и навредят вашей кредитной истории.

- Типичные предложения по урегулированию долга варьируются от 10% до 50% от суммы вашего долга.

- Чем дольше вы позволяете долгу оставаться неоплаченным, тем выше риск судебного преследования.

- Кредиторы не обязаны уменьшать ваш долг, даже если вы работаете с уважаемой компанией по урегулированию долгов.

Что такое урегулирование задолженности?

Урегулирование задолженности, также называемое «списание долга» или «урегулирование задолженности», – это процесс погашения просроченной задолженности на сумму, намного меньшую, чем сумма, которую вы должны, путем обещания кредитору существенной единовременной выплаты. В зависимости от ситуации, предложения по урегулированию задолженности могут варьироваться от 10% до 50% того, что вы должны. Затем кредитор должен решить, какое предложение, если таковое имеется, принять.

Затем кредитор должен решить, какое предложение, если таковое имеется, принять.

Потребители могут урегулировать свои долги или нанять фирму по урегулированию долгов, чтобы сделать это за них. В последнем случае вы заплатите фирме комиссию, которая рассчитывается как процент от вашего зарегистрированного долга. Зарегистрированный долг — это сумма долга, которую вы имеете на момент вступления в программу. По закону компания не может взимать эту комиссию, пока не погасит ваш долг. Комиссия в среднем 20-25%.

Урегулирование задолженности может также повлечь за собой налоговые расходы. Служба внутренних доходов (IRS) считает прощенный долг налогооблагаемым доходом. Однако, если вы сможете продемонстрировать IRS, что вы неплатежеспособны, вам не придется платить налог на ваш погашенный долг. IRS сочтет вас неплатежеспособным, если ваши общие обязательства превысят ваши общие активы. Лучше всего проконсультироваться с сертифицированным бухгалтером, чтобы определить, имеете ли вы право на статус неплатежеспособности.

Согласно данным AFCC, собранным Freedom Debt Relief, одним из самых известных переговорщиков по долгам в стране, погашение долга — это, безусловно, самый дешевый вариант по сравнению с кредитным консультированием или внесением минимальных ежемесячных платежей, как показано на инфографике ниже.

Списание долга свободы, данные предоставлены Американским советом по справедливому кредиту.Однако будет ли урегулирование задолженности наименее затратным вариантом для вас, зависит от специфики вашей ситуации.

Урегулирование задолженности, скорее всего, окажет негативное влияние на ваш кредитный рейтинг.

Стратегии погашения задолженности и риски

По иронии судьбы, потребители, которые участвуют в программе урегулирования долга, потому что не могут справиться со своим долговым бременем, но при этом осуществляют платежи, даже спорадические, имеют меньше переговорных возможностей, чем те, кто не производил никаких платежей. Поэтому их первым шагом должно быть полное прекращение платежей. «Кредитные баллы могут пострадать в процессе урегулирования долга, особенно в начале», — говорит Шон Фокс, сопрезидент Freedom Debt Relief. «Поскольку потребитель начинает производить платежи по погашенному долгу, кредитные рейтинги обычно со временем восстанавливаются».

«Кредитные баллы могут пострадать в процессе урегулирования долга, особенно в начале», — говорит Шон Фокс, сопрезидент Freedom Debt Relief. «Поскольку потребитель начинает производить платежи по погашенному долгу, кредитные рейтинги обычно со временем восстанавливаются».

Просрочка по долгу и погашение долга за меньшую сумму, чем вы должны, могут серьезно повлиять на ваш кредитный рейтинг — вероятно, отправив его на середину 500, что считается плохим. Чем выше ваш счет, прежде чем вы отстаете, тем больше падение. Просроченные платежи могут оставаться в вашем кредитном отчете на срок до семи лет.

Отсутствие платежей также означает накопление штрафов за просрочку платежа и процентов, которые увеличивают ваш баланс и затрудняют выплату долга, если вы не сможете урегулировать его. Потребители могут ожидать беспокоящих телефонных звонков по сбору долгов, как только они станут правонарушителями. Кредиторы также могут подать в суд на потребителей за долги выше 5000 долларов — другими словами, долги, которые стоят их хлопот, — что может привести к аресту заработной платы. «Чем больше денег у вас есть для урегулирования, тем быстрее вы сможете погасить долг. Чем дольше ваш долг остается непогашенным, тем выше риск судебного преследования», — говорит Детвайлер.

«Чем больше денег у вас есть для урегулирования, тем быстрее вы сможете погасить долг. Чем дольше ваш долг остается непогашенным, тем выше риск судебного преследования», — говорит Детвайлер.

Нет никаких гарантий, что, понеся этот ущерб, кредитор согласится на урегулирование или что он согласится погасить долг так мало, как вы надеялись. Чейз, например, не будет работать с фирмами по урегулированию долгов. Он будет работать только напрямую с потребителями или с некоммерческими лицензированными консультационными агентствами, которые помогают потребителям. Бюро финансовой защиты потребителей (CFPB) предупреждает, что накопленные штрафы и сборы за непогашенные долги могут свести на нет любую экономию, которую компания по урегулированию долгов достигает для вас, особенно если она не погасит все или большую часть ваших долгов.

7 лет

Время, в течение которого погашение долга остается в вашем отчете с первоначальной даты просрочки.

Нажмите «Играть», чтобы узнать все об урегулировании задолженности

Урегулирование задолженности и банкротство

Когда процесс работает по назначению, урегулирование задолженности может принести пользу всем участникам. Потребители избавляются от долгов и экономят деньги, фирмы по урегулированию долгов зарабатывают деньги за предоставление ценных услуг, а кредиторы получают больше, чем если бы потребитель вообще перестал платить или объявил о банкротстве по главе 7. Глава 7 о банкротстве включает ликвидацию неосвобожденных активов должника и использование выручки для погашения долга перед кредиторами. Освобожденные активы различаются в зависимости от штата, но часто включают домашнее и личное имущество, определенную сумму собственного капитала, пенсионные счета и транспортное средство.

Потребители избавляются от долгов и экономят деньги, фирмы по урегулированию долгов зарабатывают деньги за предоставление ценных услуг, а кредиторы получают больше, чем если бы потребитель вообще перестал платить или объявил о банкротстве по главе 7. Глава 7 о банкротстве включает ликвидацию неосвобожденных активов должника и использование выручки для погашения долга перед кредиторами. Освобожденные активы различаются в зависимости от штата, но часто включают домашнее и личное имущество, определенную сумму собственного капитала, пенсионные счета и транспортное средство.

Детвейлер говорит, что по сравнению с урегулированием долга «если потребитель имеет право на банкротство по главе 7, это может быть более быстрым вариантом. Это юридический процесс, который может остановить сбор звонков и судебных исков. Урегулирование долга не дает таких гарантий». Тем не менее, добавляет он, «может быть множество причин, по которым глава 7 может быть не лучшим вариантом. Потребителю, возможно, придется отказаться от имущества, которое, по его мнению, ему необходимо сохранить. Или они могут не захотеть, чтобы их финансовые проблемы стали достоянием общественности». Потребители также могут обнаружить, что их возможности трудоустройства ограничены, если они объявят о банкротстве, поскольку некоторые профессии оценивают кредитную историю работников.

Или они могут не захотеть, чтобы их финансовые проблемы стали достоянием общественности». Потребители также могут обнаружить, что их возможности трудоустройства ограничены, если они объявят о банкротстве, поскольку некоторые профессии оценивают кредитную историю работников.

Еще одна проблема, с которой сталкиваются многие задолжавшие потребители, заключается в том, что они не могут позволить себе адвоката по банкротству. «Многие потребители не могут претендовать на защиту от банкротства, — говорит Фокс. «Напротив, урегулирование задолженности доступно любому потребителю, который может продемонстрировать финансовые трудности, такие как потеря работы, сокращение рабочего времени, медицинские расходы, смерть в семье, развод и т. д., и изо всех сил пытается добиться прогресса в погасив свой долг».

Банкротство по главе 7 может быть завершено через три-шесть месяцев, а не через годы для погашения долга. Это может быть менее стрессовым и может позволить вашему кредитному рейтингу восстановиться быстрее, хотя банкротство останется в вашем кредитном отчете в течение 10 лет.

Убедитесь, что вы можете позволить себе погашение долга. Многие программы урегулирования задолженности могут потребовать от вас вносить определенную сумму денег на указанный сберегательный счет каждый месяц в течение 36 месяцев или дольше. Прежде чем подписаться на программу, убедитесь, что вы можете позволить себе установить необходимые суммы на весь срок действия программы урегулирования задолженности.

Урегулирование задолженности в сравнении с минимальными ежемесячными платежами

Внесение минимальных ежемесячных платежей по долгу с высокими процентами не является хорошим вариантом для потребителей, которые хотят сэкономить деньги. Это может занять годы, даже десятилетия, в зависимости от того, сколько у вас долга и какова процентная ставка. Проценты начисляются каждый день на весь ваш баланс, и при минимальных платежах вы мало продвинетесь, выплачивая свой баланс каждый месяц.

Постоянное внесение минимальных ежемесячных платежей и раскошеливание на тонны процентов может сделать вас очень прибыльным для ваших кредиторов, и, да, надежная история платежей хороша для вашего кредитного рейтинга. Тем не менее, мы не рекомендуем тратить на проценты больше, чем вам нужно, чтобы повысить свой кредитный рейтинг. Хороший кредитный рейтинг не оплатит вашу пенсию; деньги в банке будут.

Тем не менее, мы не рекомендуем тратить на проценты больше, чем вам нужно, чтобы повысить свой кредитный рейтинг. Хороший кредитный рейтинг не оплатит вашу пенсию; деньги в банке будут.

Кроме того, если сумма доступного кредита, который вы использовали, высока по сравнению с вашей кредитной линией, это повредит вашему кредитному рейтингу и потенциально сведет на нет эффект от ваших последовательных и своевременных платежей. В отчете AFCC говорится, что «средний клиент сократил свой общий долг на момент погашения примерно с 30 000 до 35 000 долларов примерно на 9 долларов».500 рублей за вычетом комиссий.

Потребитель, который постоянно вносит только минимальный ежемесячный платеж по долгу по кредитной карте с высокой процентной ставкой, может в конечном итоге платить проценты больше, чем основная сумма.

Урегулирование задолженности в сравнении с кредитным консультированием

Кредитное консультирование — это бесплатная или недорогая услуга, предоставляемая некоммерческими и государственными учреждениями. Интересно, что эти услуги часто частично финансируются компаниями-эмитентами кредитных карт. Зарегистрировавшись в плане управления задолженностью в консультационном агентстве по кредитам, вы можете получить снижение процентной ставки по своим остаткам и освобождение от штрафных санкций.

Интересно, что эти услуги часто частично финансируются компаниями-эмитентами кредитных карт. Зарегистрировавшись в плане управления задолженностью в консультационном агентстве по кредитам, вы можете получить снижение процентной ставки по своим остаткам и освобождение от штрафных санкций.

Этих уступок может быть или не быть достаточно, чтобы помочь вам погасить свой долг значительно быстрее, и вы можете или не можете позволить себе новые необходимые ежемесячные платежи. Кроме того, вы не можете претендовать на снижение процентной ставки, даже если у вас серьезные финансовые трудности.

Однако, поскольку вам не придется погасить свой долг, ваша кредитная история может пострадать меньше. Кроме того, кредитное консультирование может предложить дополнительную финансовую помощь, которая может помочь вам избежать подобных проблем в будущем, например, составление бюджета и финансовое консультирование, а также направления на недорогие услуги и программы помощи, чтобы помочь вам сократить свои расходы.

Итак, как вы знаете, что выбрать, если вы не хотите преследовать банкротство? Кредитное консультирование, как правило, лучше проводить, прежде чем рассматривать возможность заключения договора с компанией по урегулированию задолженности. Кредитные консультанты могут помочь вам определить наилучший план действий, который может включать урегулирование задолженности, но таким образом, чтобы это было выгодно вам и не обязательно компании по урегулированию задолженности, которая больше заинтересована в вас как в клиенте, чем в вашем кредитном здоровье.

Кредитное консультирование и ссуды на консолидацию подходят для потребителей с более скромным финансовым стрессом в спектре финансовых трудностей. В то же время урегулирование задолженности и банкротство могут помочь тем, у кого более значительный финансовый стресс, но это очень зависит от индивидуальной ситуации.

На веб-сайте Федеральной торговой комиссии есть полезная информация о том, как выбрать кредитного консультанта. Национальный фонд кредитного консультирования — еще один хороший ресурс.

Национальный фонд кредитного консультирования — еще один хороший ресурс.

Какой процент долга учитывается при расчете?

Согласно отчету Центра ответственного кредитования, долги погашаются в среднем на уровне 48% от непогашенного остатка. Однако в отчете также было обнаружено, что остаток увеличивается на 20% из-за сборов, которые кредитор может наложить во время переговоров по урегулированию задолженности.

Как самостоятельно договориться о погашении задолженности по кредитной карте?

Лучший способ договориться об урегулировании долга по кредитной карте самостоятельно — это позвонить своим кредиторам и спросить их, можно ли включить вас в план погашения долга. Некоторые кредиторы будут работать с вами, в зависимости от вашей ситуации.

Как найти хорошую компанию по урегулированию задолженности?

Если вы ищете хорошую компанию по урегулированию долгов, вы можете спросить своих друзей и родственников, есть ли у них какие-либо рекомендации, спросить своего финансового консультанта или поискать отзывы в Интернете. Например, журнал Consumer Affairs публикует надежный список, а Федеральная торговая комиссия (FTC) предлагает информацию как о кредитных консультациях, так и о компаниях, занимающихся урегулированием долгов.

Например, журнал Consumer Affairs публикует надежный список, а Федеральная торговая комиссия (FTC) предлагает информацию как о кредитных консультациях, так и о компаниях, занимающихся урегулированием долгов.

Что такое мошенничество с погашением долга?

К сожалению, мошенничество с погашением долгов не редкость. Коммерческие компании, утверждающие, что «погасят ваш долг» за высокую плату, могут оказаться мошенниками. Эти шарлатаны, как правило, просят вас заплатить большую сумму за свои услуги, но почти ничего не делают от вашего имени. Эти компании могут сказать, что у них есть способы «исправить» или удалить неблагоприятную кредитную историю из вашего отчета, что невозможно сделать. Кроме того, мошенничество с урегулированием долга может привести к тому, что вы влезете в еще большие долги, если компания утверждает, что связалась с вашими кредиторами, а они этого не делают, заставляя вас верить, что ваш долг погашен. Всегда ищите компании по урегулированию долгов в Интернете через Better Business Bureau или офис генерального прокурора вашего штата, прежде чем подписываться на одну из них.

Об авторе