Расходный кассовый ордер заполненный: Расходный кассовый ордер (РКО). Скачать бланк Word 2021 и образец заполнения бесплатно

Расходный кассовый ордер, образец РКО, расходник

Расходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится выдача наличных средств из кассы организации. Бланк расходного кассового ордера находится в альбоме унифицированных форм по учету кассовых операций и результатов инвентаризации под названием — форма №КО-2.

Выдачу наличных денег кассами организаций, заполнение формы РКО регламентируют ст. 14 — 21 «Порядка ведения кассовых операций в РФ», утвержденного Решением Совета Директоров Центрального Банка России 22 сентября 1993 г. N 40. Согласно ст. 14 выдача наличных средств из кассы может осуществляться не только по расходным кассовым ордерам, но по другим надлежаще оформленным документам (например, расчетно-платежным ведомостям, счетам и т.п.). Однако эти документы должны содержать штамп с реквизитами РКО. Бланк расходного кассового ордера должен быть подписан руководителем предприятия, главным бухгалтером или другими лицами на это уполномоченными.

Расходник может не быть подписан руководителем предприятия, если его разрешительная резолюция имеется на прилагаемых к документах (заявлениях, счетах и т.п.).

Выдача денег по расходному ордеру КО-2 производится после предъявления паспорта или другого удостоверения личности, данные которого записываются. Получатель денег собственноручно чернилами или шариковой ручкой пишет расписку в получении средств, с указанием суммы прописью (копейки — цифрами). При отсутствии расписки получателя в расходном кассовом ордере, выданная из кассы сумма считается недостачей и взыскивается с кассира.

Выдача денег может производиться по доверенности — в этом случае, в форме кассового ордера после ФИО получателя денег указывается фамилия, имя и отчество лица, которому доверено получение денег.

В расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы. Эти документы непосредственно после выдачи денег погашаются штампом «Оплачено» с указанием текущей даты. Подчистки, помарки или исправления в расходных кассовых ордерах не допускаются. Выдача расходных кассовых ордеров или заменяющих их документов на руки лицам, получающим деньги, запрещается.

Подчистки, помарки или исправления в расходных кассовых ордерах не допускаются. Выдача расходных кассовых ордеров или заменяющих их документов на руки лицам, получающим деньги, запрещается.

См. также:

Оформить расходный кассововый ордер

Образец расходного кассового ордера — pdf

Образец расходного кассового ордера — gifВопросы и ответы по форме

Образец заполнения формы расходного кассового ордера,

Любые операции с денежными средствами в кассе предприятия сопровождаются соответствующими документами: приходный и расходный кассовый ордер, платежная ведомость, счет фактура и др.

Причём как при поступлении, так и при выдаче денег.

Выдача денег из кассы предприятия регулируется специальной инструкцией.

Согласно порядку, оформить выдачу денег из кассы можно несколькими способами, для каждого из которых предусмотрен свой документ.

Это может быть:

- расчётно-платёжная ведомость,

- платёжная ведомость

- расходный кассовый ордер (РКО).

Где и как применяют расходный кассовый ордер, правила заполнения

Итак, при выдаче денег из кассы, следует заполнить расходный кассовый ордер, который представлен формой №КО-2 и утверждён Министерством статистики.

Расходный кассовый ордер оформляется только в тех случаях, когда наличные выдаются лицу, состоящему или не состоящему в штате сотрудников предприятия.

Также расходный кассовый ордер оформляется для кассира, который берёт деньги из кассы, с целью дальнейшей передачи сотруднику банка для занесения их на счёт предприятия.

Расчет коэффициентов платежеспособности, а также ликвидности.

Что характеризует анализ финансовой независимости предприятия?

Еще один случай, когда требуется оформление РКО – выдача общей суммы средств сотрудникам или руководителям, по расчётно-платёжной или платёжной ведомости.

Как и к любому банковскому или кассовому документу, к РКО предъявляются жёсткие требования.

На расходном кассовом ордере не должно быть никаких исправлений, помарок, пятен от чернил

Разрешается заполнять ордер ручкой с тёмными чернилами, с помощью печатной машинки, принтера и прочих механических устройств.

В этом случае записи, сделанные на данных устройствах должны храниться столько же, сколько будут храниться эти документы.

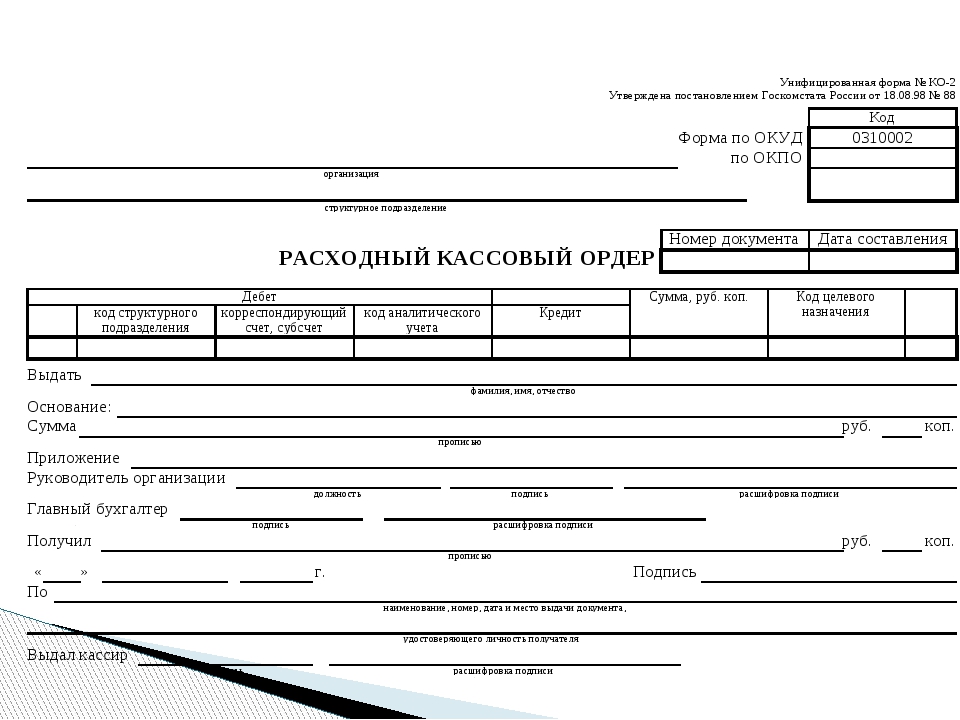

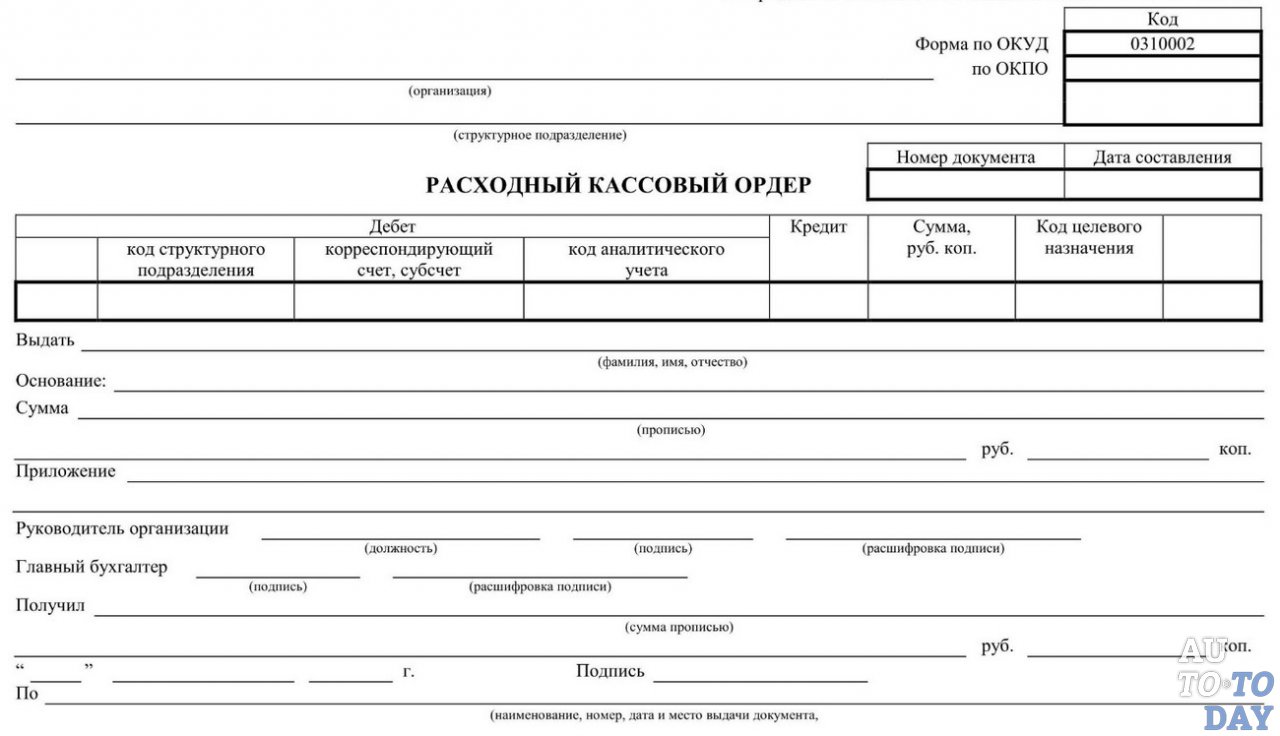

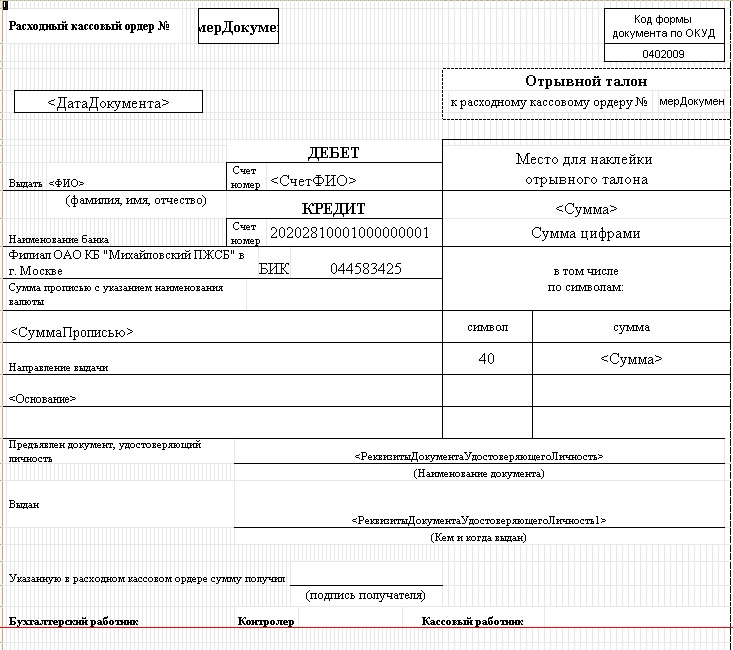

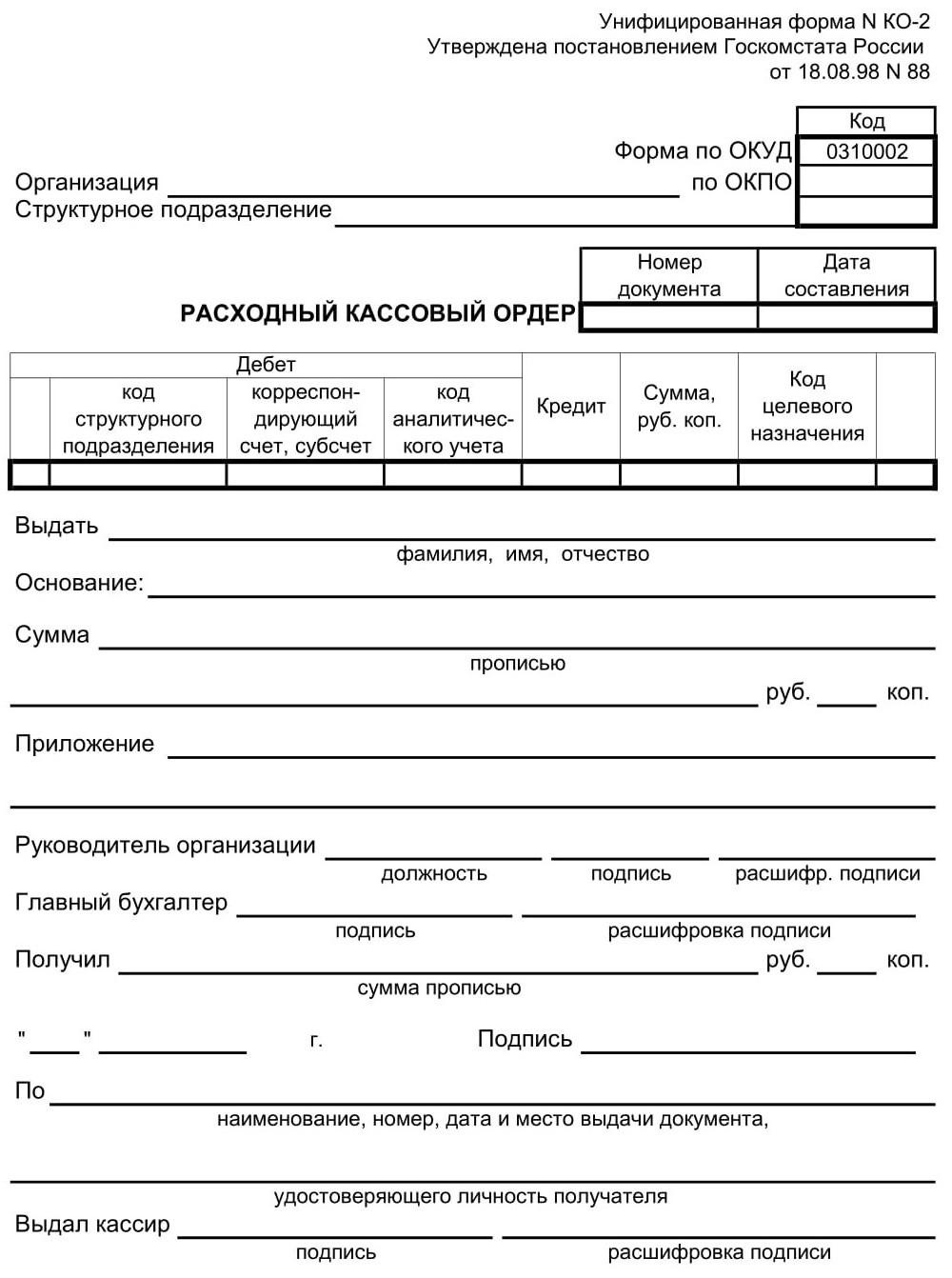

Реквизиты бланка расходного кассового ордера

Скачать бесплатно образец бланка приходного и расходного кассового ордера можно в интернете.

Форма расходного кассового ордера, являясь банковским документом, имеет реквизиты, которые нужно заполнять в обязательном порядке.

- реквизит – название предприятия. Данная строка РКО предполагает внесение полного или сокращённого названия предприятия или организации, из кассы которого выдаются наличные средства. Эту информацию можно найти в уставе предприятия или в любом другом документе.

- реквизит – идентификационный код. Открываясь, предприятие заносится в Единый государственный реестр, получая при этом собственный идентификационный код.

Те компании и организации, которые имеют собственный штамп, с указанным на нём названием и кодом предприятия, могут поставить оттиск в этой строке.

Те компании и организации, которые имеют собственный штамп, с указанным на нём названием и кодом предприятия, могут поставить оттиск в этой строке. - реквизит – номер документа. Здесь бухгалтер должен указать порядковый номер, под которым проходит РКО в журнале регистрации приходных и расходных кассовых документов. Этот кассовый журнал формы №КО-3 показывает движение наличных денег в кассе, по тому или иному назначению.

- реквизит – дата составления документа. Этот реквизит является одним из основных. Стоит отметить, что дата составления РКО должна совпадать с датой, которая проходит по журналу регистрации.

- реквизит – корреспондирующий счёт. Корреспондирующие счета могут быть разными в зависимости от того, с какой целью выдаются деньги из кассы. Данная строка в РКО показывает информацию о корреспонденции, что позволяет вести бухгалтерский учёт в обобщающих регистрах.

- реквизит – коды целевого назначения и аналитического учёта. В отдельных случаях, когда на предприятии введены специальные коды для любых хозяйственных операций, оформление РКО требует заполнения этих реквизитов.

В остальных случаях, когда на предприятии кодировки не предусмотрено, нужно поставить прочерк.

В остальных случаях, когда на предприятии кодировки не предусмотрено, нужно поставить прочерк. - реквизит – сумма. Сумма наличных, которая выдаётся получателю из кассы предприятия, обязательно вносится в РКО. Сделать это нужно два раза: сначала цифрами, затем прописью, в соответствующих графах.

- реквизит – получатель денежных средств. В данной строке указывается имя лица, получающего деньги из кассы. В отдельных случаях, когда деньги передаются через посредника, имя доверенного лица, то есть фактического получателя, указывается после имени того, кому адресованы деньги.

- реквизит – основание для выдачи денег. В этой графе указывается причина, почему нужно выдать денежные средства из кассы предприятия. Основанием может быть как устное, так и письменное распоряжение руководителя, прочие основания.

com/buhgalteria/kak-vyglyadit-zapolnennyjj-bukhgalters.html

Проводки для дебиторской задолженности в балансе.

Есть ли разница в акте оказанных услуг и акте выполненных работ?

Заполнения строк активов и пассивов в балансе: https://buhguru.

10. реквизит – сумма средств, выдаваемая по РКО. Эта строка показывает, сколько наличных денежных средств было выдано по выписанному расходному кассовому ордеру. Данная информация заносится в документ исключительно прописью, с заглавной буквы.

11. реквизит – прилагающиеся документы к РКО. В этой строке указываются документы, которые подтверждают основание на выдачу денег, или каким-либо образом относятся к выплате денег из кассы. Такие документы должны быть подписаны кассиром предприятия, а также отмечены специальным штампом «Оплачено» для погашения.

12. реквизит – подписи главного бухгалтера и руководителя. Последним реквизитом, который должен обязательно присутствовать в расходном кассовом ордере, являются подписи главного бухгалтера, а также руководителя предприятия.

В случае, если их нет на рабочем месте, подписать бланк РКО для выдачи средств имеют права только те сотрудники, которым руководитель или главный бухгалтер передали такое право.

Однако, если к ордеру прилагается документ, уже подписанный руководителем, то на самом ордере ставить подпись не обязательно.

Выдача наличных по РКО

Когда все реквизиты заполнены, расходный кассовый ордер готов для передачи в кассу предприятия.

Важно помнить, что заполненный расходный кассовый документ передаётся непосредственно из бухгалтерии в кассу.

После получения РКО, кассир проверяет правильность его заполнения.

В случае если документ написан неверно, его передают обратно в бухгалтерию для повторного, правильного заполнения.

Получить наличные по расходному документу может только то лицо, чьё имя указано в документе, только в тот день, который указан в РКО.

Категорических запрещено передавать этот расходный документ получателю денежных средств

Во время получения денежных средств из кассы, получатель обязан предъявить документы, удостоверяющие его личность, откуда в соответствующую графу переносятся личные данные получателя.

В случае если средства получает сотрудник предприятия, которого кассир знает лично, или тот уже не раз получал деньги из кассы, заполнять эту строку не обязательно.

Как только получателю передана сумма по расходному кассовому ордеру, он должен самостоятельно указать в документе сумму прописью, поставить дату и свою подпись.

Ни в коем случае нельзя заполнять эти графы бухгалтерам или кассирам.

После выдачи наличных, заполнения всех документов и завершения всех операций, кассир подписывает расходный документ, вносит данные о нём в соответствующие регистры, а также в кассовую книгу, подкрепляя всё своей подписью.

Расходный кассовый ордер КО-2 (бланк и образец). Как правильно заполнять РКО

Бесплатная программа для автоматического заполнения всех кассовых документов. Узнать больше >>

|

|

Авансовый отчёт

Авансовый отчётБизнес.Ру – быстрое и удобное заполнение всех кассовых документов

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>

Специальная программа для малого бизнеса Бизнес.Ру — онлайн программа для всех:

Бесплатно для одного пользователя >> |

Как правильно заполнить форму КО-2

Расходный кассовый ордер выписывается бухгалтером в одном экземпляре. Его подписывает руководитель и главный бухгалтер (или уполномоченное лицо).

Его подписывает руководитель и главный бухгалтер (или уполномоченное лицо).

Обратите внимание! В случае, когда к ордеру прилагается документ (заявление, счет и т.п.), имеющий разрешительную надпись руководителя, его подпись на расходном ордере не ставится.

При получении расходного ордера кассир обязан проверить:

— наличие подписи главного бухгалтера и руководителя;

— правильность оформления полученных документов;

— наличие прилагаемых документов.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы.![]() КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Начните работу с Бизнес.Ру прямо сейчас! Используйте современный подход к управлению бизнесом и увеличивайте доход.

Расходный кассовый ордер (КО-2) — Нормативные акты о делопроизводстве и законы об архивном деле

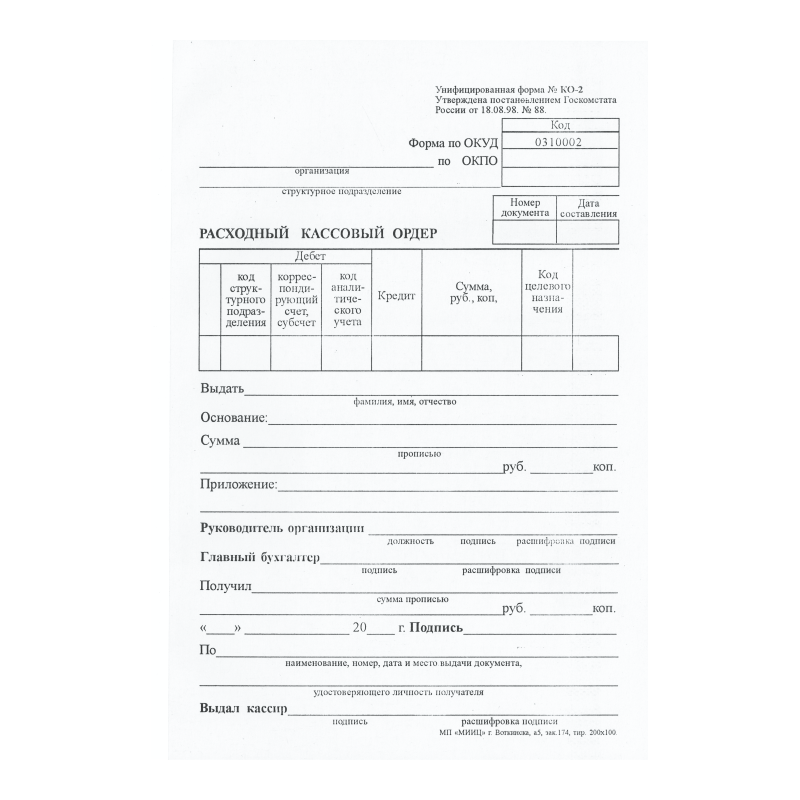

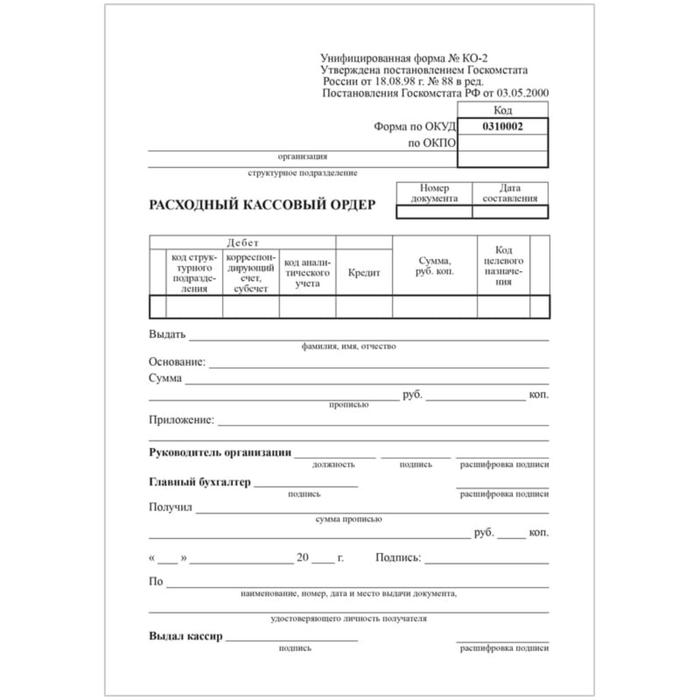

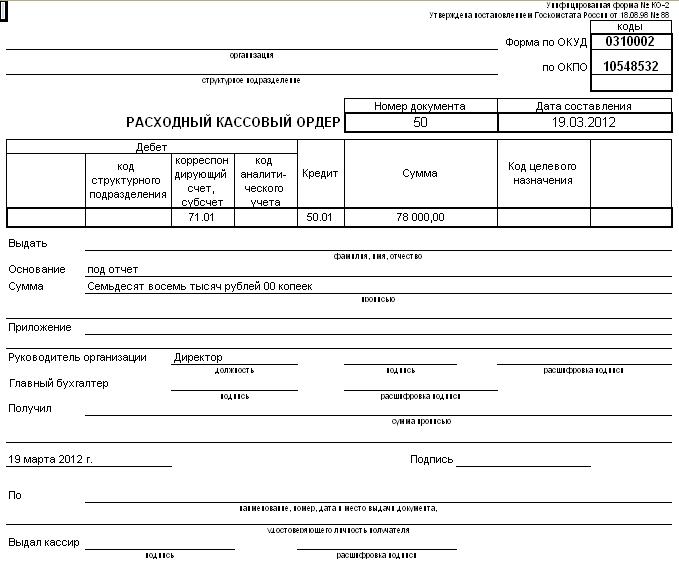

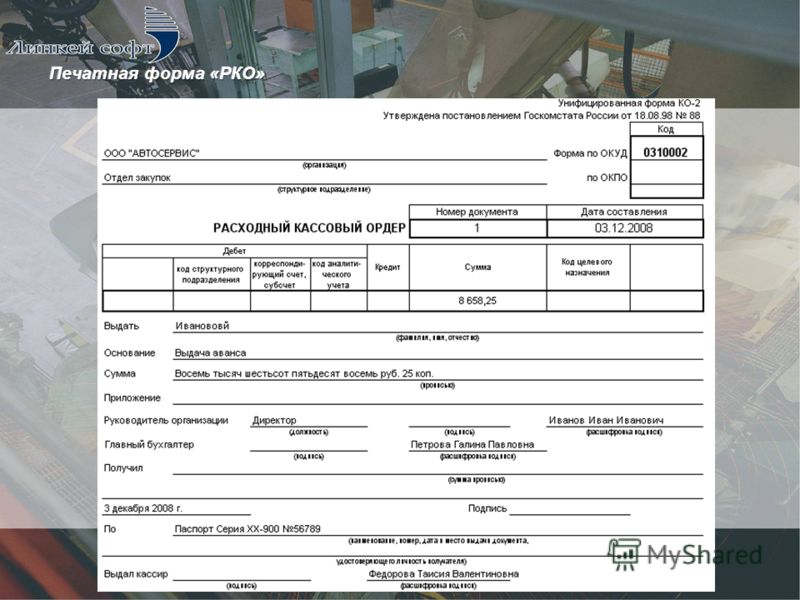

Расходный кассовый ордер (РКО) – это документ, по которому производится выдача денежной наличности из кассы. Имеет унифицированную форму: форма № КО-2.

Выдача денег по расходному кассовому ордеру возможна только после предъявления документа, удостоверяющего личность получателя. Он в свою очередь пишет расписку шариковой ручкой с синей или черной пастой или чернилами в получении денежных средств, с указанием суммы прописью (копейки указываются цифрами).![]() При отсутствии расписки в расходном кассовом ордере, выданная денежная наличность из кассы считается недостачей, а это чревато денежными взысканиями с кассира.

При отсутствии расписки в расходном кассовом ордере, выданная денежная наличность из кассы считается недостачей, а это чревато денежными взысканиями с кассира.

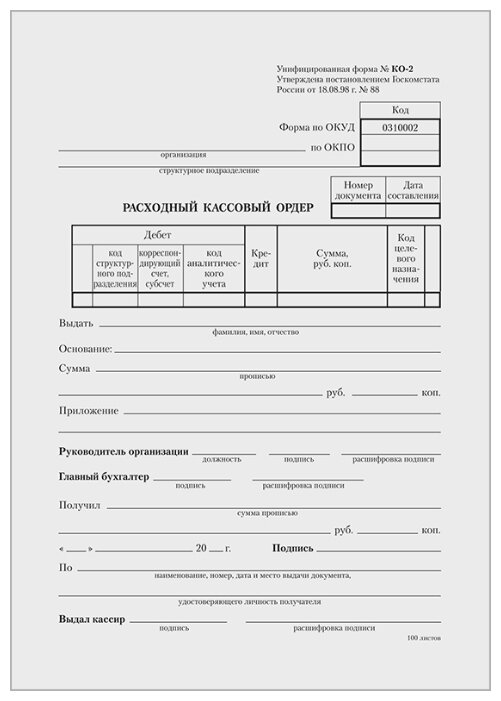

Правила заполнения расходного кассового ордера (РКО)

В строке Организация указывается полное наименование организации, которое выдает из кассы денежные средства и его код по ОКПО.

Если выдача денег производится в структурном подразделении организации, то необходимо заполнить поле Структурное подразделение (а именно — наименование). В противном случае ставится прочерк.

В графах бланка расходного кассового ордера Номер документа и Дата составления указываются порядковый номер расходного кассового ордера и дата выдачи денег из кассы.

В графе бланка расходного кассового ордера Код структурного подразделения указывается обособленные подразделения предприятия согласно кодам, которые им присвоены.

В графе бланка расходного кассового ордера Корреспондирующий счет прописывается счет в дебет которого относится денежная сумма, выдаваемая из кассы.

В графе Код аналитического учета указывается код по системе аналитического учета.

В графе бланка расходного кассового ордера Кредит указывается счет 50 (т.к. деньги выдаются из кассы). В графе Сумма цифрами указывается сумма выданных денежных средств.

Графа Код целевого назначения заполняется в случае, когда деньги выдаются в порядке целевого финансирования (это ориентировано для некоммерческих организаций).

Далее в графе бланка расходного кассового ордера Выдать указывается ФИО лица (физического или юридического), которому выдается денежная сумма из кассы.

В графе Основание указывается содержание операции по выдаче денег (к примеру: «сдана выручка в банк», «выдано в подотчет» и пр. ).

).

В строке расходного кассового ордера Сумма с заглавной буквы прописью указывается сумма выданных денег (копейки прописываются цифрами), пустое место прочеркивается.

В «Приложение» указываются все реквизиты приложенных документов (наименование, номер и дата составления), на основе которых выдается денежная сумма из кассы (к примеру: заявление сотрудника, расчетно-платежная ведомость и т.д.).

В строке бланка расходного кассового ордера Получил лицо, получаемое деньги, пишет полученную сумму прописью, пустое место прочеркивается.

В строке бланка расходного кассового ордера По указываются реквизиты документа, удостоверяющие личность получателя.

Форма выписывается сотрудником бухгалтерии в одном экземпляре, подписывается руководителем предприятия, главным бухгалтером и уполномоченным лицом. КО-2 регистрируется в журнале по форме КО-3 (журнал регистрации приходных и расходных кассовых ордеров).

Помарки и исправления, хотя бы и оговоренные, в расходном кассовом ордере не допускаются. <>strongВыдача денег по расходному кассовому ордеру может производиться только в день его составления.

Расходный кассовый ордер

Выдача денег из кассы компании производится по расходным кассовым ордерам (РКО или же сокращенно – “расходник”). Выплаты должны быть в обязательном порядке разрешены руководителем организации, о чем свидетельствует его личная подпись на данном документе. Деньги могут выдаваться из кассы строго на определенные нужды, которые перечислены в порядке ведения операций по кассе. Для регистрации поступления денег в кассу применяется приходный кассовый ордер (ПКО).

Оглавление статьи

Оформление выдачи денежных средств из кассы

[ads-pc-3] [ads-mob-3]Указание ЦБ РФ разрешает с 2014 года использовать не только унифицированные формы расходников. Данные документы выписываются кассиром, главным бухгалтером или просто бухгалтером.-800x800.jpg) Они могут составляться вручную или с использованием специализированной программы. После этого на нем ставится разрешительная подпись руководителя и документ передается в кассу для дальнейшей выдачи денег.

Они могут составляться вручную или с использованием специализированной программы. После этого на нем ставится разрешительная подпись руководителя и документ передается в кассу для дальнейшей выдачи денег.

Если осуществляется выплата средств в подотчет, то перед оформлением РКО обязательно необходимо в произвольном виде составить заявление с указанием направления расходования (приобретение материалов, оплату услуг и т. д.), суммы, и срока, в течение которого получатель должен отчитаться за нее либо сдать неиспользованные средства.

Документ получает кассир, который осуществляет проверку правильности заполненных данных, подписей руководства, а потом фиксирует расходный ордер в журнале регистрации. После этого работник кассы проверяет личные документы у получателя средств, отражает их сведения в рко и производит выплату денег.

Заработную плату работники организации могут получать наличными средствами по расчетно-платежным или платежным ведомостям, при закрытии которых на общие суммы составляются расходные ордера.

В РКО запрещено производить какие-либо исправления. При их совершении, расходник подлежит переоформлению.

Для индивидуальных предпринимателей, применяющих специализированные налоговые регистры (книга доходов и расходов), Банк России ввел упрощенный порядок ведения операций по кассе, в соответствии с которым они могут не составлять расходники.

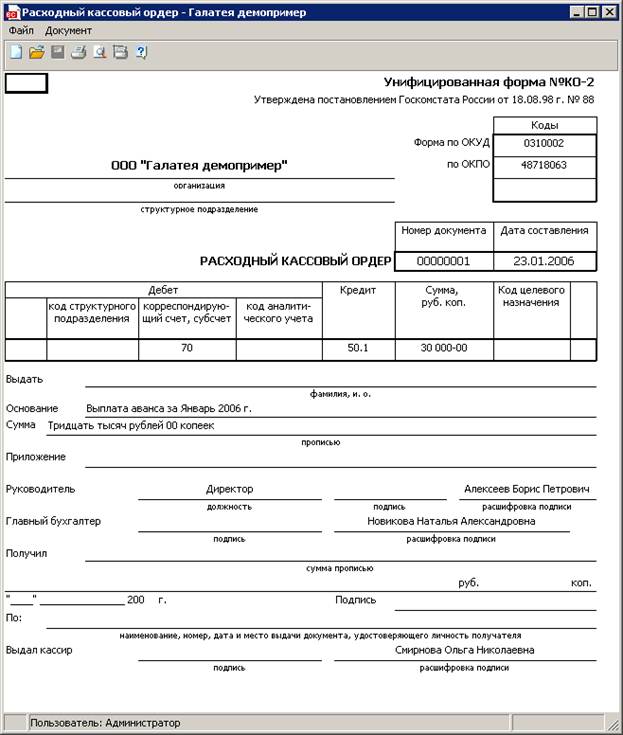

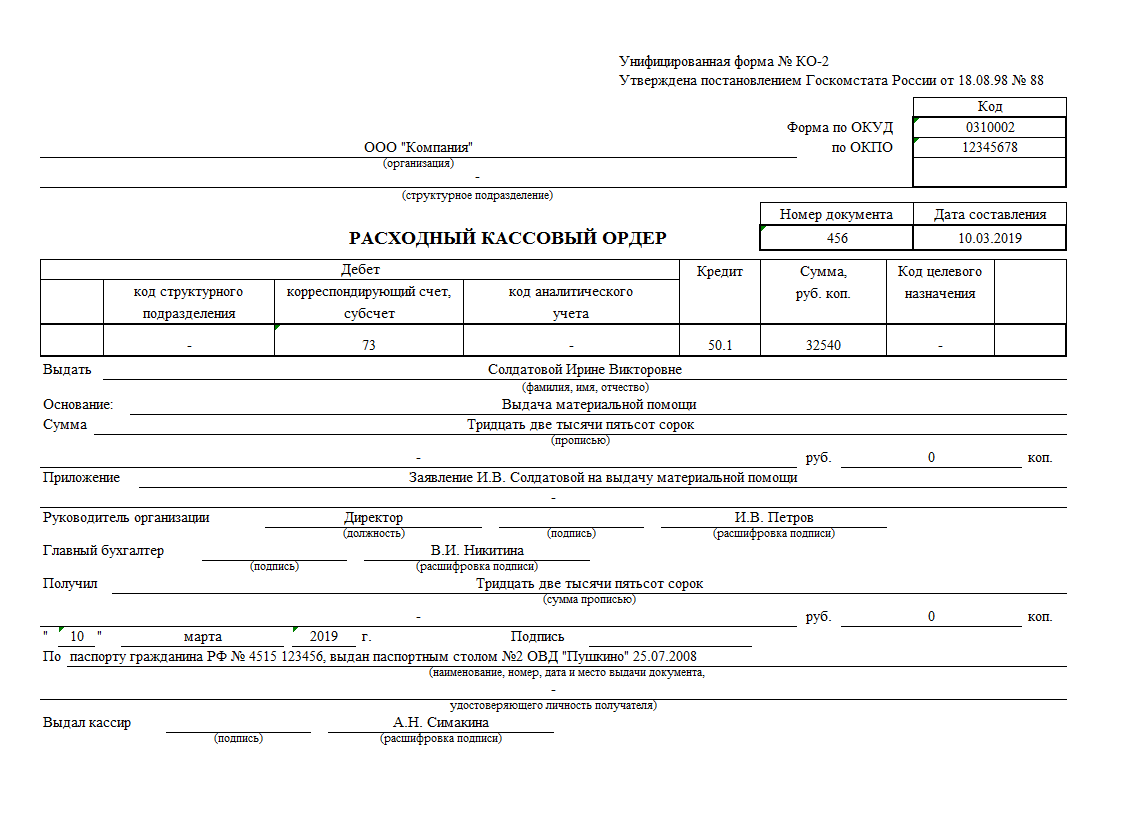

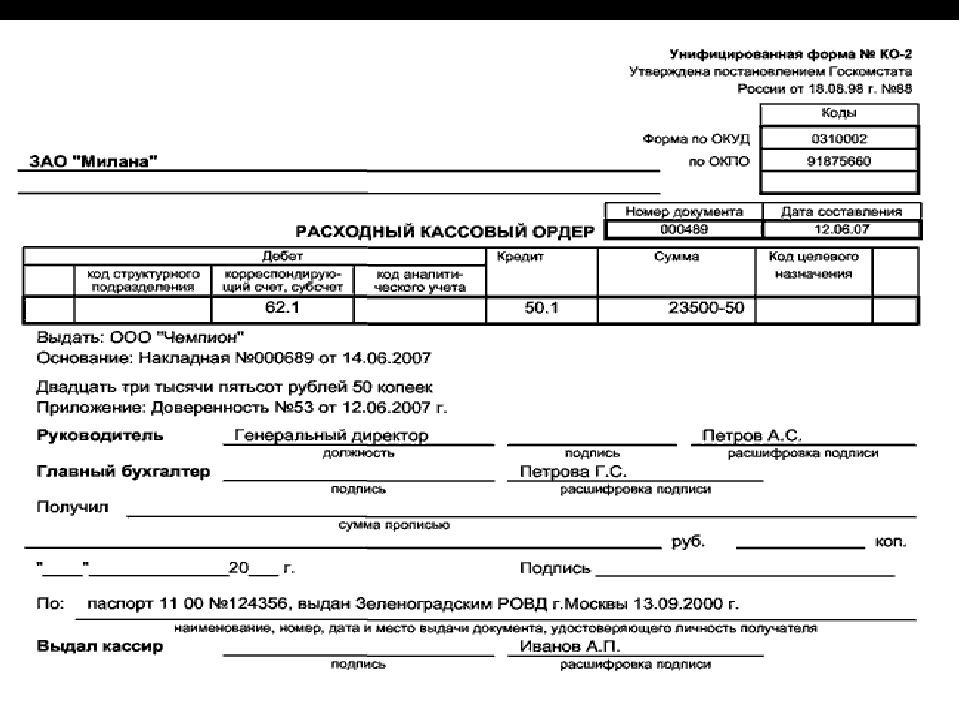

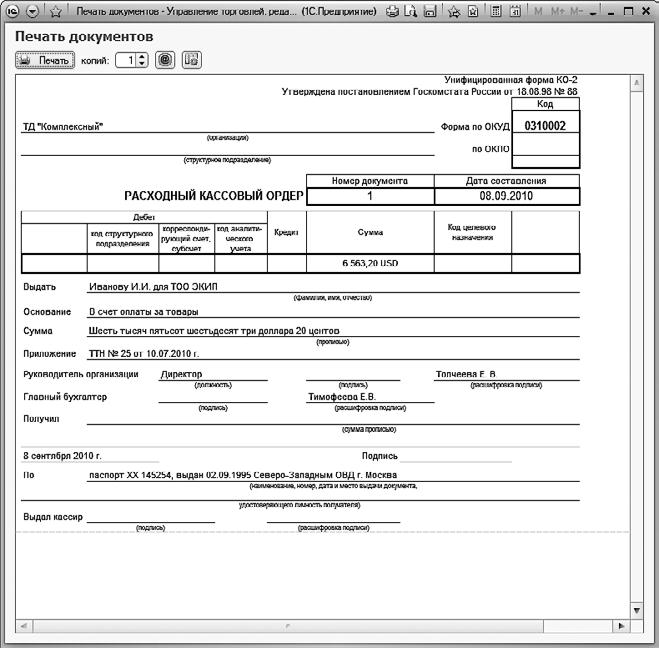

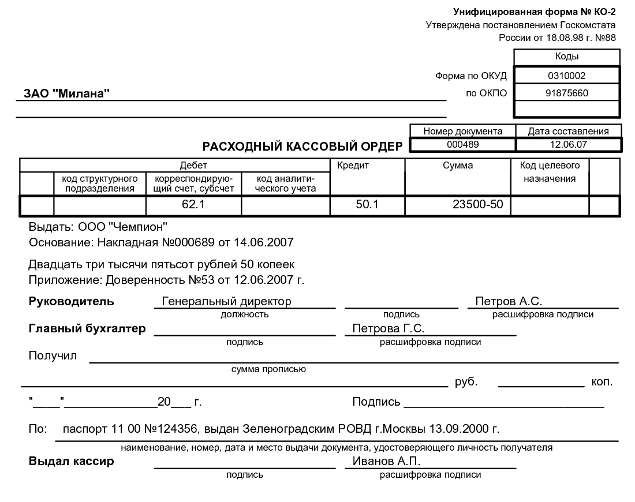

Расходный кассовый ордер образец заполнения

[ads-pc-3] [ads-mob-3] Многие организации продолжают применять унифицированную форму КО-2, не смотря на то, что можно применять и другие формы, во-первых проще взять готовый бланк, а во-вторых за счет универсальности любой кассир сможет заполнить этот бланк, если он раньше с ним работал.Вверху расходного ордера заполняются данные с наименование предприятия (полное или сокращенное), номер ОКПО, название структурного подразделения — если оно есть. После этого проставляется порядковый номер документа, который должен соответствовать номеру в журнале регистрации пко и рко, а также дата фактической выплаты денежных средств.

В табличной части необходимо заполнить коды структурного подразделения, целевого назначения, корреспондирующего счета, аналитического учета. Также заносится счет кредита (сч. 50 /1) и сумма, которая заявлена к выплате.

В строке «Выдать» заполняются полностью фамилия, имя, отчество получателя средств. Затем указывается основание расходования денежных средств (заработная плата, подотчет, аванс, оплата по договору, сдана торговая выручка в банк и т. д.). В следующей строке необходимо записать сумму к выплате прописью. В приложении отражаются документы, являющиеся основаниями выплаты денег (заявление, квитанция банка, платежная ведомость и другие).

Расходник визируется директором и главным бухгалтером с расшифровкой их должностей и личных данных.

Следующая часть документа заполняется получателем средств. Он должен собственноручно с большой буквы записать размер получаемой суммы с копейками, проставить дату выплаты и расписаться. Указание ЦБ РФ допускает при формировании рко с помощью специализированной программы заполнять поле «Получил» в автоматическом режиме.

Кассиру необходимо после проверки документов получателя вписать их данные в соответствующую строку расходника. Этими сведениями являются его наименование, серия и номер, дата и название органа выдавшего его. Потом кассир подписывает расходный ордер и ставит штамп «Оплачено».

Образец заполнения РКО можно посмотреть рисунке, либо скачать заполненный вариант ниже.

Особенности заполнения некоторых расходных ордеров

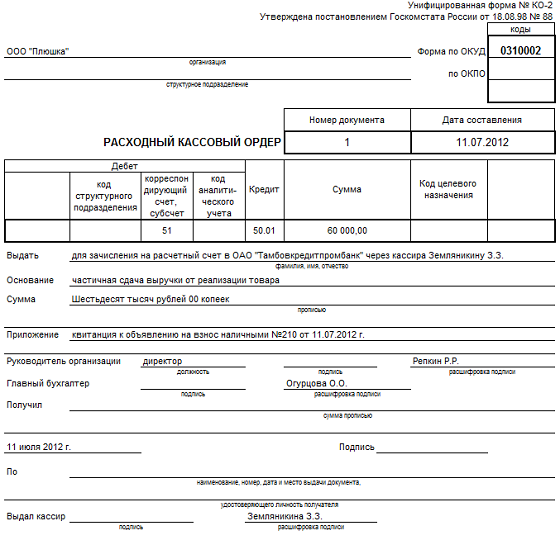

При выплате зарплаты по платежным ведомостям в рко, который составляется на общую ее сумму, в строке «Выдать» можно указывать «Работникам предприятия», в основании необходимо записать «Выдача заработной платы за …. по платежной ведомости №… от …». При этом в строках «Получил», «По», «Подпись» ничего заполнять не нужно.

Если денежные средства выдаются юридическому лицу, то в строке «Выдать» должна стоять Ф.И.О. человека, указанного в доверенности данного предприятия (не название компании). Эту же доверенность необходимо прикрепить к рко и вписать в «Приложение».

Очень часто при заполнении расходного ордера на сдачу денег в банк в строке «Выдать» пишут «Сдана выручка» или «Выручка в банк», а в получении расписывается либо руководитель, либо кассир. Такое оформление рко противоречит порядку ведения операций по кассе. В данном поле необходимо заполнять Ф.И.О. работника, указанного в квитанции к объявлению на взнос наличными, и именно он должен расписываться в соответствующем поле.

Бланк расходного кассового ордера (KO-2)

Расходный кассовый ордер бланк скачать word.

Скачать бланк расходного кассового ордера в формате Excel.

Скачать расходник в формате Pdf.

Расходный кассовый ордер образец скачать, в формате Excel.

Расходный кассовый ордер, образец РКО, расходник

003 Расходный кассовый ордер — это документ первичной документации кассовых операций, по которому производится выдача наличных средств из кассы организации. Бланк расходного кассового ордера находится в альбоме унифицированных форм по учету кассовых и результатов инвентаризации под названием форма №КО-2 .

Бланк расходного кассового ордера находится в альбоме унифицированных форм по учету кассовых и результатов инвентаризации под названием форма №КО-2 . Выдачу наличных денег кассами организаций, заполнение формы РКО регламентируют ст.14 — 21 утвержденного Решением Совета Директоров Центрального Банка России 22 сентября 1993 г. «Порядка ведения кассовых операций в РФ». N 40. Согласно ст. 14 выдача наличных средств из кассы может осуществляться не только по расходным кассовым ордерам, но по другим надлежаще оформленным документам (например, расчетно-платежным ведомостям, счетам и т.п.). Однако эти документы должны установить штамп с реквизитами РКО. Бланк расходного кассового ордера должен быть подписан руководителем предприятия, главным бухгалтером или другими лицами на это уполномоченными.

Расходник может не быть подписанным руководителем предприятия, если его разрешительная резолюция имеется прилагаемых к документах (заявлениях, счетах и т. п.).

п.).

Выдача денег по расходному ордеру КО-2 производится после предъявления паспорта или другого удостоверения личности, данные которого записываются. Получатель денег собственноручно чернилами или шариковой ручкой пишет расписку в получении средств, с указанием суммы прописью (копейки — цифрами).При отсутствии расписки получателя в расходном кассовом ордере, выданная из кассы сумма считается недостачей и взыскивается с кассира.

Выдача денег может производиться по доверенности — в этом случае, в форме кассового ордера после ФИО получателя денег указывается фамилия, имя и отчество лица, которому доверено получение денег.

В расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы. Эти документы непосредственно после выдачи денег погашаются штампом «Оплачено» с указанием нынешней даты.Подчистки, помарки или исправления в расходных кассовых ордерах не допускаются. Выдача расходных кассовых ордеров или заменяющих их документов на руки лицам, получающим деньги, запрещается.

См. также:

Оформить расходный кассововый ордер

Образец расходного кассового ордера — pdf

Образец расходного кассового ордера — gif

Вопросы и ответы по форме

Расходный кассовый ордер форма КО-2

Кассовые документы

Расходный кассовый ордер форма КО-2 — первичный кассовый документ, на основании которого выдаются наличные денежные средства из кассы предприятия.Заполняется бланк в день выдачи наличности ответственным кассиром или бухгалтером.

Бланк форма КО-2 — скачать в формате xls.

Образец заполнения КО-2

Выдача наличности из кассы выполняется при предъявлении документа, дающего право на получение денежных средств (паспорт, доверенность на получение денег, заявление на получение наличности для работников организации).

Выдача денежных средств из кассы может быть произведена также на основании платежной ведомости или расчетно-платежной ведомости.

Заполненная форма расходного кассового ордера подлежит отражению в кассовой форме КО-4, которая также фиксируется и другие приходные и расходные кассовые документы, например, приходный кассовый ордер форма КО-1.

Заполнять документ нужно аккуратно, не допуская помарок и исправлений. Если при заполнении формы КО-2 допущена ошибка, необходимо оформить новый бланк.

Расходный кассовый ордер может быть заполнен как вручную, так и на компьютере.

На заметку! Предлагаем также скачать бланки и образцы таких кассовых документов, как сведения об показаниях счетчиков ККМ форма КМ-7 — скачать и журнал кассира-операциониста форма КМ-4 — скачать.

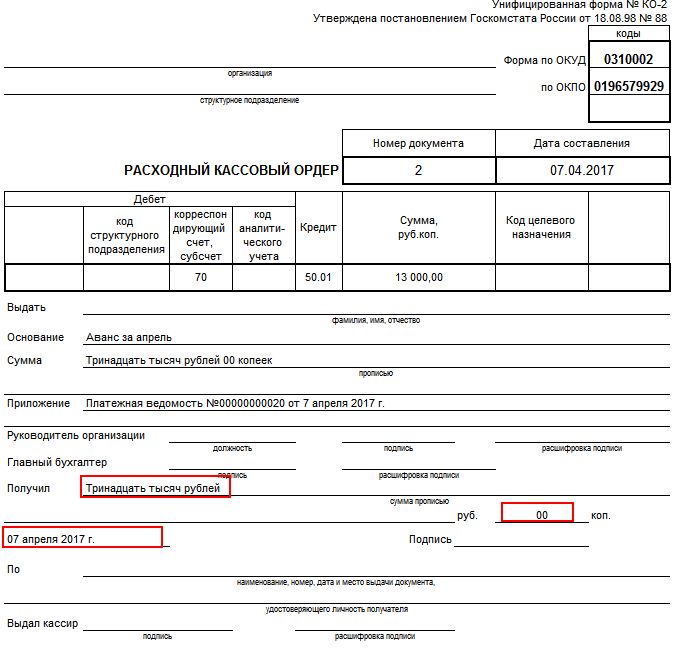

Инструкция по заполнению:

Организация: наименование и ОКПО организации, оформляющей РКО.

Номер: уникальный номер расходного ордера, как правило, порядковый с начала года.

Дата: дата оформления бланка КО-2 совпадает с днем выдачи наличных денег из кассы.

Дебет: номер счета, в дебет которого заносится сумма, зависит от того, кому и на что выданы деньги (под отчет работнику — счет 71, поставщику — счет 62, работника зарплата — счет 70 и т.д.). При необходимости указывается код структурного подразделения и код аналитического учета.

Кредит: номер счета, с которого списываются деньги (счет 50 «Касса»).

Код целевого назначения: указывается только бюджетными организациями.

Выдать: ФИО лица, выдаются наличные денежные средства.

Основание: содержание операции и краткая характеристика (например, оплата за товар по товарной накладно №__ или заработная плата за октябрь).

Сумма: пишется прописью, копейки цифрами, пустое место прочеркивается.

Приложение: наименования, номера и даты сопроводительных документов.

Подписи: заполненный бланк расходного кассового ордера подписывается главный бухгалтер и руководитель либо лица, имеющий право подписи подобных документов на основании доверенности.

Получил: получатель наличных денег пишет прописью полученную сумму, копейки цифрами.

Дата: ставится дата получения денежных средств.

Подпись: подпись получателя.

По: документ, дающий право на получение наличных денег (наименование, номер, серия, кем и когда выдан).

Выдал кассир: ставится подпись кассира, выдавшего деньги из кассы, и указывается расшифровка подписи.

Заполненный бланк КО-2 с подписью получателя остается в организации и прикладывается к ежедневной кассовой документации, в частности, к отчету кассира КМ-7, образец которого можно скачать здесь.

Бланк и образец для скачивания

Скачать бланк расходного кассового ордера форма КО-2 — ссылка.

Скачать образец формы КО-2 — ссылка.

Расходный кассовый ордер (РКО)

Основным бланком, оформляемым при выдаче наличности из кассы компании, является расходный кассовый ордер (РКО). Его необходимо заполнять каждый раз, когда осуществляется расходование денег в ходе осуществления хозяйственной или иной деятельности. Порядок ведения операций по кассе разрешает не применять РКО только предпринимателям, ведущим учет в упрощенном варианте.

Его необходимо заполнять каждый раз, когда осуществляется расходование денег в ходе осуществления хозяйственной или иной деятельности. Порядок ведения операций по кассе разрешает не применять РКО только предпринимателям, ведущим учет в упрощенном варианте.

Оглавление статьи

Порядок применения расходника

Вступивший с 2014 года нормативный акт определяет, что можно применять только стандартную форму КО-02, но и разработанные с учетом требований и функций собственной деятельности бланки. Расходный ордер может быть бухгалтером, в том числе главным, кассиром, руководителем фирмы (при отсутствии на предприятии бухгалтерии) или наемным специалистом, привлеченным по договору подряда. В этом случае все необходимые подписи проставляет директор организации.

Может быть, бланк, приобретенный в типографии, а также заполненный с помощью обслуживания программ. Расходник не должен содержать исправлений, в противном случае он признается недействительным.Если же ошибка допущена, документ необходимо перевыпустить в правильный вариант.

Основание для расходования денег, за исключением зарплаты, служит заявление работника, подписанное директором фирмы с указанием направления расходования.

Выписанный бланк предъявляется кассиру, который принимает его, проверяет правильность заполнения, наличие всех необходимых подписей. Далее он фиксирует его в журнале регистрации.

Перед выдачей выдачи наличных лицо должно затребовать у их получателя документ, удостоверяющий личность.После сверки с ним кассир в соответствующие графы вписывает реквизиты паспорта или иного документа. Затем работник кассы передает денежные средства их получателю, которому нужно их пересчитать и при правильности суммы в расходнике.

Важно! Если выдача денег осуществляется доверенному лицу, то вместе с паспортом проверяется и доверенность, после чего ее прикладывают к РКО.

Работникам зарплата может выдаваться по расчетно-платежным или платежным ведомостям. В этом случае при их закрытии также составляются расходные ордера на итоговые суммы. Затем документ передается кассиру, который на нем ставит штамп «Оплачено». Вместе с отчетом кассира в конце дня РКО сдается в бухгалтерию.

Затем документ передается кассиру, который на нем ставит штамп «Оплачено». Вместе с отчетом кассира в конце дня РКО сдается в бухгалтерию.

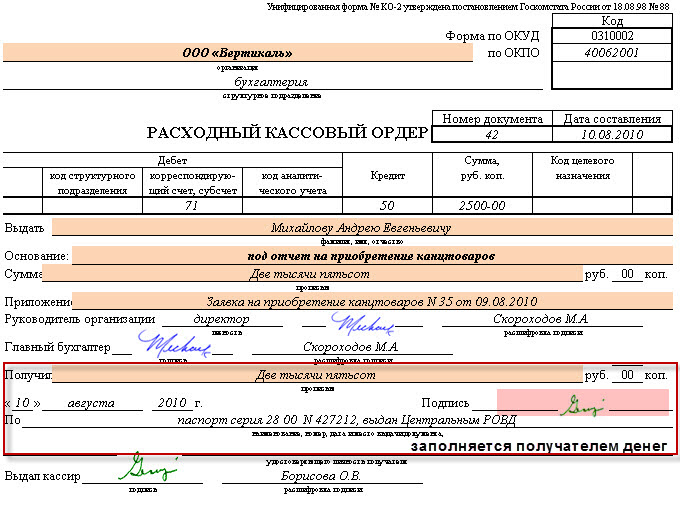

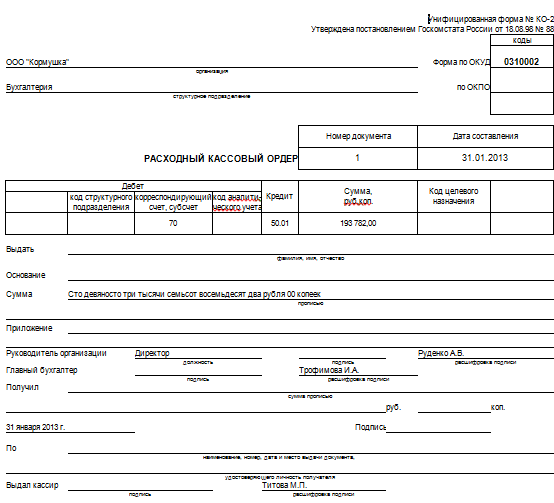

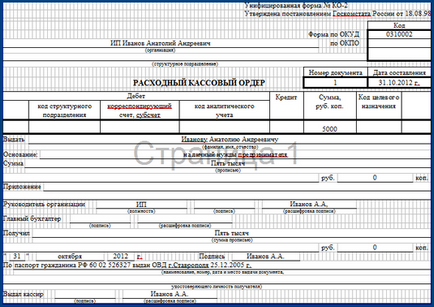

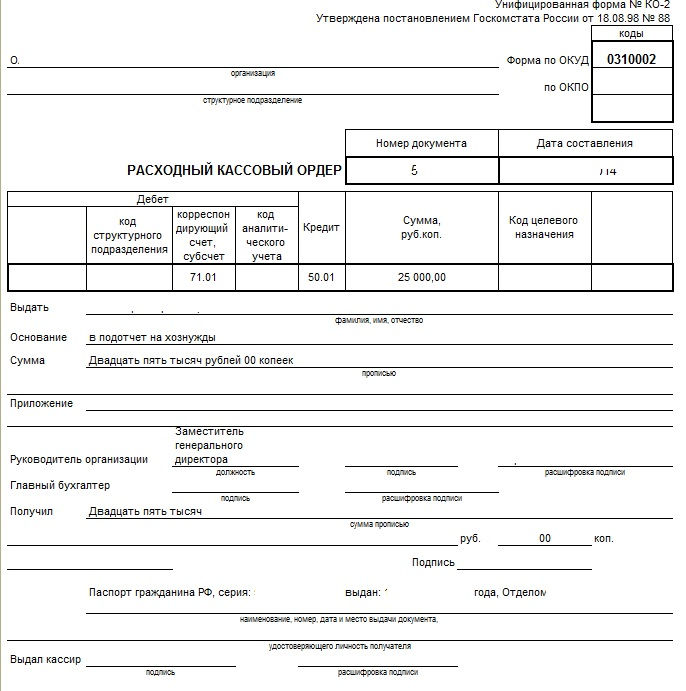

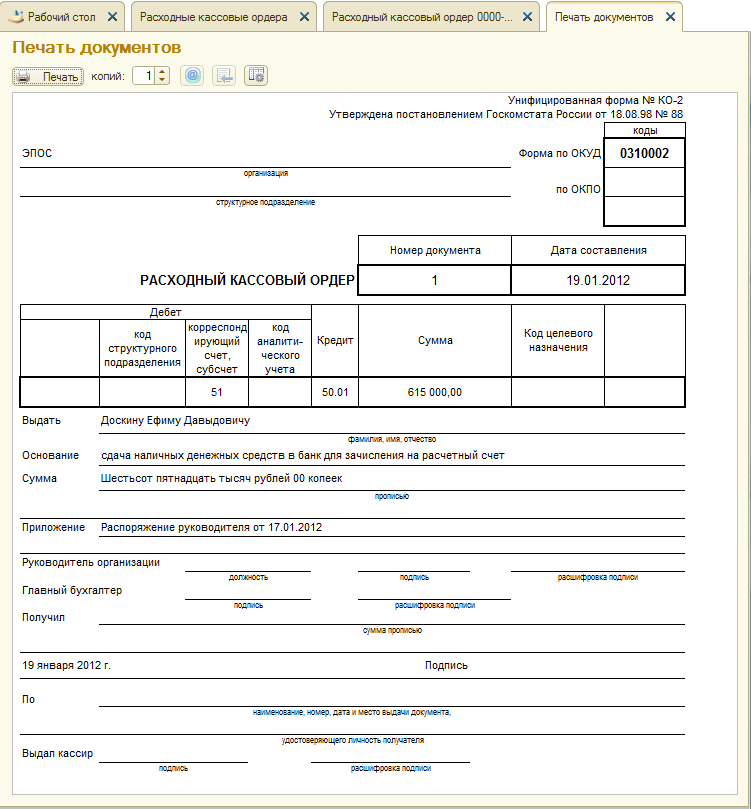

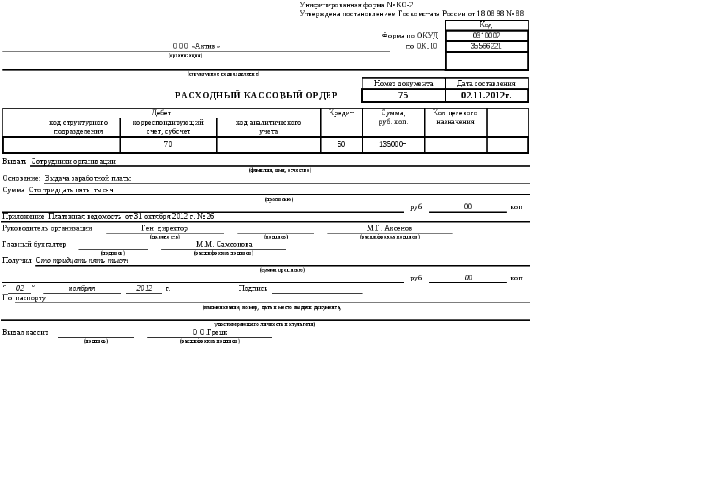

Расходный кассовый ордер образец заполнения

Рассмотрим образец заполнения РКО.

В верхней части документа пишется название фирмы и ее код согласно справочнику ОКПО. Если бланк относится к какому-либо определенному подразделению, то его название нужно указать ниже. В противном случае здесь ставится «-».

Справа от названия документа «Расходный кассовый ордер» записывается порядковый номер и дата его оформления.Последняя должна иметь вид ДД.ММ.ГГГГ.

В следующую таблицу вносятся данные бухгалтерского учета — корреспондирующие счета по дебету и кредиту, коды структурных подразделений и аналитического учета — если они используются на предприятии. Затем записывается сумма РКО цифрами. Поле «Код целевого назначения» должно заполняться только в системе. В поле «Выдать» записываются полные Ф.И.О. человека, отпускаются денежные средства из кассы. Не позволяет сюда вписывать название предприятия.

Не позволяет сюда вписывать название предприятия.

В поле «Основание» указываются причины, по которым производится выдача денег. К примеру «Зарплата», «Сдача в банк», «Суточные» и т. д.

В поле «Сумма» записанная сумма документа прописью.

В поле «Приложение» указываются наименования документов, на основании которых произведена операция — заявление работника, платежная ведомость, квитанция и т.д.

Затем документ подписывается руководителем компании и главным бухгалтером, который ставит свою личную подпись.

Важно! Ниже получатель денежных средств должен написать вручную получаемую сумму прописью и без сокращений, поставить дату получения и личную подпись. Затем указываются полные реквизиты документа, удостоверяющего личность — паспорта, загранпаспорта, военного билета и т. д.

Кассовый ордер подписывает работник кассы. Далее все расходные и приходные денежные операции заносятся в кассовую книгу.

Нюансы

Если денежные средства выдаются юридическому лицу, то в поле «Выдать» указываются личные данные работника — представителя. В поле «Приложение» нужно записать реквизиты доверенности на получение денег, которая прикладывается к расходному ордеру.

При сдаче наличных средств в поле «Выдать» нельзя писать «Сдача выручки», поскольку это противоречит порядку ведения кассовых операций. Там нужно указывать Ф.И.О. работника, который выполняет данное действие, он же расписан в документе в получении денег.

При выдаче зарплаты составление одного документа на всю сумму. В этом случае в поле «Выдать» записывается «Работникам предприятия», а в основании реквизиты платежной ведомости. Поля «Получил», «Подпись» и «По» остаются незаполненными.

Скачать бланк расходного кассового ордера

Расходный кассовый ордер бланк скачать Word. Расходный ордер бланк скачать, в формате Excel.

Скачать образец заполнения расходника по форме КО-2.

Расходный кассовый ордер КО-2 (бланк и образец).Как правильно заполнять РКО

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех кассовых документов. Узнать больше >>

- Кассовые ордеры

- Кассовая книга

- Платежный ордер

- Аккредитив

- АО-1. Авансовый отчёт

- Акт сверки взаиморасчетов

- Бланк товарного чека

- Документы по учету ККМ

- Платежное поручение

- Платежное требование

- Инкассовое поручение

- Книга учета денежных средств

- Объявление на наличные

- Журнал регистрации кассовых документов

Бизнес.Ру — быстрое и удобное заполнение всех кассовых документов

Как упростить работу с документами и вести учет легко и непринужденно подробнее >>

Специальная программа для малого бизнеса

Бизнес. Ру — онлайн программа для всех:

Ру — онлайн программа для всех:

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

- Банк и Касса

- Интеграция с интернет-магазинами

- Встроенная почта и отправка SMS

- Отчеты в один клик

Бесплатно для одного пользователя >>

Как правильно заполнить формулу КО-2

Расходный кассовый ордер выписывается бухгалтером в одном экземпляре.Его подписывает руководитель и главный бухгалтер (или уполномоченное лицо).

Обратите внимание! В случае, когда к ордеру прилагается документ (заявление, счет и т.п.), имеющий разрешающую надпись руководителя, его подпись на расходном ордере не ставится.

При получении расходного ордера кассир проверить обязанность:

— наличие подписи главного бухгалтера и руководителя;

— правильное оформление полученных документов;

— наличие прилагаемых документов.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов.Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по электронной почте прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы.КЛАСС365 позволяет управлять целой компанией в одной системе, с любым устройством, подключенным к интернету. Легко организовать эффективную работу с клиентами, объединить персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

КЛАСС365 автоматизирует всё предприятие.

Начните работу с Бизнес.Ру прямо сейчас! Используйте современный подход к управлению бизнесом и увеличивайте доход.

Образец заполнения формы расходного кассового ордера,

Любые операции с денежными средствами в кассе предприятия сопровождаются документами: приходный и расходный кассовый ордер, платежная ведомость, счет фактура и др.

Причём как при поступлении, так и при выдаче денег.

Выдача денег из кассы предприятия регулируется специальной инструкцией.

Согласно порядку, оформить выдачу денег из кассы можно использовать границы, для каждого из которых предусмотрен свой документ.

Это может быть:

- расчётно-платёжная ведомость,

- платёжная ведомость

- расходный кассовый ордер (РКО).

Где и как применяется расходный кассовый ордер, правила заполнения

Итак, при выдаче денег из кассы, следует заполнить расходный кассовый ордер, который представлен в форме №КО-2 и утверждён министерством.

Расходный кассовый ордер предоставляется только в тех случаях, когда наличные выдаются лицу, штатному или не штатному персоналу предприятия.

Также расходный кассовый ордер оформляет для кассира, который берёт деньги из кассы, с целью дальнейшей передачи сотруднику банка для занесения их на счёт предприятия.

Расчет коэффициентов платежеспособности, а также ликвидности.

Что описывает анализ финансовой независимости предприятия?

Еще один случай, когда требуется оформление РКО — выдача общей суммы средств сотрудникам или руководителям, по расчётно-платёжной или платёжной ведомости.

Как и к любому банковскому или кассовому документу, к РКО предъявляются жёсткие требования.

На расходном кассовом ордере не должно быть никаких исправлений, помарок, пятен от чернил

. Разрешается заполнять ордер ручкой с тёмными чернилами, с помощью печатной машинки, принтера и прочих механических устройств.

В этом случае записи на устройствах данных хранятся столько же, сколько хранятся эти документы.

Реквизиты бланка расходного кассового ордера

Скачать бесплатно образец бланка приходного и расходного кассового ордера можно в интернете.

расходного кассового ордера, являющимся банковским документом, имеющим реквизиты, которые нужно заполнять в обязательном порядке.

- реквизит — название предприятия. Данная строка РКО предполагает внесение полного или сокращённого названия предприятия или организации, из кассы которого выдаются наличные средства. Эту информацию можно найти в уставе предприятия или в любом другом документе.

- реквизит — идентификационный код. Открываясь, предприятие заносится в Единый государственный реестр, получая при этом собственный идентификационный код.Поставить компанию и организации, которые имеют собственную штамп, с указанным на нём названием и кодом предприятия.

- реквизит — номер документа.

Здесь бухгалтер должен указать порядковый номер, под которым проходит регистрация приходных и расходных кассовых документов. Этот кассовый журнал формы №КО-3 показывает движение наличных денег в кассе, по тому или иному назначению.

Здесь бухгалтер должен указать порядковый номер, под которым проходит регистрация приходных и расходных кассовых документов. Этот кассовый журнал формы №КО-3 показывает движение наличных денег в кассе, по тому или иному назначению. - реквизит — дата составления документа. Этот реквизит является одним из основных.Стоит отметить, что дата составления РКО должна совпадать с датой, которая проходит по журналу регистрации.

- реквизит — корреспондирующий счёт. Корреспондирующие счета могут быть разными в зависимости от того, с какой целью выдаются деньги из кассы. Данная строка в РКО показывает информацию о корреспондентах, что позволяет вести бухгалтерский учёт в обобщающих регистрах.

- реквизит — код целевого назначения и аналитического учёта. В отдельных случаях, когда на любых предприятиях введены специальные коды для хозяйственных операций, оформление РКО требует заполнения этих реквизитов.В остальных случаях, когда на предприятии кодировки не предусмотрено, нужно поставить прочерк.

- реквизит — сумма. Сумма наличных, которая выдаёт получателю из кассы предприятия, обязательно вносит в РКО. Сделать это нужно два раза: сначала цифрами, затем прописью, в соответствующих графах.

- реквизит — получатель денежных средств. В данной строке указывается имя лица, получающего деньги из кассы. В отдельных случаях деньги передаются через посредника, доверенного лица, есть фактического получателя, указывается после имени того, кому адресованы деньги.

- реквизит — основание для выдачи денег. В этой графе указывается причина, почему нужно выдать денежные средства из кассы предприятия. Основанием может быть как устное, так и письменное распоряжение руководителя, прочие основания.

Проводки для дебиторской задолженности в балансе.

Есть ли разница в акте оказанных услуг и акте выполненных работ?

Заполнения строк активов и пассивов в балансе: https://buhguru.com/buhgalteria/kak-vyglyadit-zapolnennyj-bukhgalters. html

html

10. реквизит — сумма средств, выдаваемая по РКО. Эта таблица показывает, сколько наличных денежных средств было выдано по выписанному расходному кассовому ордеру. Данная информация заносится в документе исключительно прописью, с заглавной буквы.

11. реквизит — прилагаемые документы к РКО. Эти указываются документы, подтверждающие, что подтверждают, что касаются выдачи денег. Такие документы должны быть подписаны кассиром предприятия, а также отмечены специальным штампом «Оплачено» для погашения.

12. реквизит — подписи главного бухгалтера и руководителя. Последним реквизитом, который должен обязательно присутствовать в расходном кассовом ордере, являются подписи главного бухгалтера, а также руководителя предприятия.

В случае, если их нет на рабочем месте, подписать бланк РКО для выдачи средств имеют права только те сотрудники, которым руководитель или главный бухгалтер передали такое право.

Однако, если к ордеру прилагается документ, уже подписанным руководителем, то на самом ордере ставить подпись не обязательно.

Выдача наличных по РКО

Когда все реквизиты заполнены, расходный кассовый ордер готов для передачи в кассу предприятия.

Важно помнить, что заполненный расходный кассовый документ передаётся непосредственно из бухгалтерии кассу.

После получения РКО, кассир проверяет правильность его заполнения.

В случае если документ написан неверно, его передают обратно в бухгалтерию для повторного, правильного заполнения.

Получить наличные по расходному документу может только то лицо, чьё имя указано в документе, только в тот день, который указан в РКО.

Категорический документ получателю денежных средств

Во время получения денежных средств из кассы, получатель обязан предъявить документы, удостоверяющие его личность, откуда в соответствующем графу переносятся личные данные получателя.

В случае если средства получает сотрудник предприятия, которого кассир знает лично, или тот уже не раз получал деньги из кассы, заполнять эту строку не обязательно.

Как только получателю передана по расходному кассовому ордеру, он должен указать сумму в документе сумму прописью, поставить дату и свою подпись.

Ни в коем случае нельзя заполнять эти графы бухгалтерам или кассирам.

После выдачи наличных, заполнение всех документов и завершение всех операций, кассир подписывает расходный документ, вносит данные о нём в соответствующие регистры, а также в кассовую книгу, подкрепляя всё своей подписью.

приходный кассовый ордер | GB.BY

12 ноября 2020

/

Вопрос-ответ 1065

Организация в процессе своей деятельности осуществляет кассовые операции.Поступление наличных денежных средств в центральную кассу оформляется приходным кассовым ордером (далее — ПКО). Организация работает в бухгалтерской программе 1С. Электронная …

31 июля 2020

/

Главный Бухгалтер / № 29 (1133) август 2020 | ГБ.ОТ 4437

Необходимо хранить первичные учетные документы, регистры бухгалтерского учета, отчетность, другие документы, связанные с ведением бухгалтерского учета и составлением отчетности, в течение сроков законодательства Республики Беларусь ….

30 марта 2020

/

Экспертный интенсив 1782

Организация принимает наличные деньги с использованием кассовых суммирующих аппаратов с установленным средством контроля налоговых органов (далее — КСА и СКНО).Должен ли кассир ежедневно выполнять изъятия денежных средств из ящика для денег, …

18 марта 2020

/

Экспертный интенсив 1213

Организация розничную торговлю.Прием наличных денежных средств осуществляют с использованием кассовых суммирующих аппаратов * (далее — КСА) с установленным средством контроля налоговых органов (далее — СКНО). Должны ли совпадать …

09 марта 2020

/

Главный Бухгалтер / № 10 (1114) март 2020 | ГБ.ОТ 1181

* Ответы специалиста МНС на вопросы участников круглого стола Ситуация Прием наличной валюты за пределами страны и ее оприходование в кассу организации-перевозчика Организация осуществляет транспортную и (или) транспортно-экспедиционную деятельность. В …

13 февраля 2020

/

Актуальный комментарий 1400

Ассоциация налогоплательщиков Ассоциация налогоплательщиков Республики Беларусь при участии члена комиссии налогоплательщиков ООО «АГЕНТСТВО ВЛАДИМИРА ГРЕВЦОВА» 10 февраля 2020 г.провела круглый стол по теме «Как избежать …

05 февраля 2020

/

Актуальный комментарий 9526

Постановлением Совета Министров и Нацбанка Республики Беларусь от 29.11.2019 № 819/16 (далее — постановление № 819/16) внесены изменения в постановление № 924/16 *. Часть положений постановления № 819/16 вступила в силу с 5 декабря 2019 г. и 1 января …

11 ноября 2019

/

Главный Бухгалтер / № 42 (1098) ноябрь 2019 | ГБ.ОТ 5939

Работник по возвращении из одной командировки был сразу отправлен в другую. В связи с этим он не успел представить отчет об израсходованных суммах по первой командировке. Может ли организация в такой ситуации пересмотреть срок представления отчета? Нет, …

18 февраля 2019

/

Главный Бухгалтер / № 7 (1063) февраль 2019 | ГБ.ОТ 2987

Организация (ведет кассовую книгу) оказала услугу другую организацию, представитель которой осуществляется наличными деньгами путем внесения в кассу. Кассир принял деньги. Что кассир организации должен выдать представителю заказчика: приходный кассовый ордер …

02 октября 2018

/

Вопрос-ответ 3277

Организация получить от физического лица денежный заем.Согласно условиям договора заем вносится наличными денежными средствами в кассу организации. Каковы действия организации в данном случае?

.

п.). Оформить расходный кассововый ордер

Образец расходного кассового ордера — pdf

Образец расходного кассового ордера — gif

Вопросы и ответы по форме

Бланк форма КО-2 — скачать в формате xls.

На заметку! Предлагаем также скачать бланки и образцы таких кассовых документов, как сведения об показаниях счетчиков ККМ форма КМ-7 — скачать и журнал кассира-операциониста форма КМ-4 — скачать.

Скачать бланк расходного кассового ордера форма КО-2 — ссылка.

Скачать образец формы КО-2 — ссылка.

Его необходимо заполнять каждый раз, когда осуществляется расходование денег в ходе осуществления хозяйственной или иной деятельности. Порядок ведения операций по кассе разрешает не применять РКО только предпринимателям, ведущим учет в упрощенном варианте. Затем документ передается кассиру, который на нем ставит штамп «Оплачено». Вместе с отчетом кассира в конце дня РКО сдается в бухгалтерию. Не позволяет сюда вписывать название предприятия.- Кассовые ордеры

- Кассовая книга

- Платежный ордер

- Аккредитив

- АО-1. Авансовый отчёт

- Акт сверки взаиморасчетов

- Бланк товарного чека

- Документы по учету ККМ

- Платежное поручение

- Платежное требование

- Инкассовое поручение

- Книга учета денежных средств

- Объявление на наличные

- Журнал регистрации кассовых документов

Специальная программа для малого бизнеса

Бизнес. Ру — онлайн программа для всех:

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

- Банк и Касса

- Интеграция с интернет-магазинами

- Встроенная почта и отправка SMS

- Отчеты в один клик

Бесплатно для одного пользователя >>

— наличие подписи главного бухгалтера и руководителя;

— правильное оформление полученных документов;

— наличие прилагаемых документов.

КЛАСС365 автоматизирует всё предприятие.Причём как при поступлении, так и при выдаче денег.

Итак, при выдаче денег из кассы, следует заполнить расходный кассовый ордер, который представлен в форме №КО-2 и утверждён министерством.

Расчет коэффициентов платежеспособности, а также ликвидности.

Что описывает анализ финансовой независимости предприятия?

Здесь бухгалтер должен указать порядковый номер, под которым проходит регистрация приходных и расходных кассовых документов. Этот кассовый журнал формы №КО-3 показывает движение наличных денег в кассе, по тому или иному назначению.

Проводки для дебиторской задолженности в балансе.

Есть ли разница в акте оказанных услуг и акте выполненных работ?

Заполнения строк активов и пассивов в балансе: https://buhguru.com/buhgalteria/kak-vyglyadit-zapolnennyj-bukhgalters. html

Когда все реквизиты заполнены, расходный кассовый ордер готов для передачи в кассу предприятия.

Об авторе