Распоряжение о списании основных средств образец: Составляем приказ на списание основных средств — образец

Приказ о списании основных средств

Когда необходим приказ на списание основных средств?

Каждое производство обладает основными средствами, которые имеют особенность приходить в негодность или изнашиваться, тогда возникает вопрос в их модернизации или списании для чего необходим приказ руководства.

Что такое приказ о списании основных средств

Приказ – это документ, который указывает на необходимость выполнения тех или иных действий, в данном случае списания основных средств.

Необходим он для запуска всего процесса списания, в ходе которого составляется необходимая документация, собирается комиссия, ликвидируются средства, происходит списание объекта с баланса предприятия.

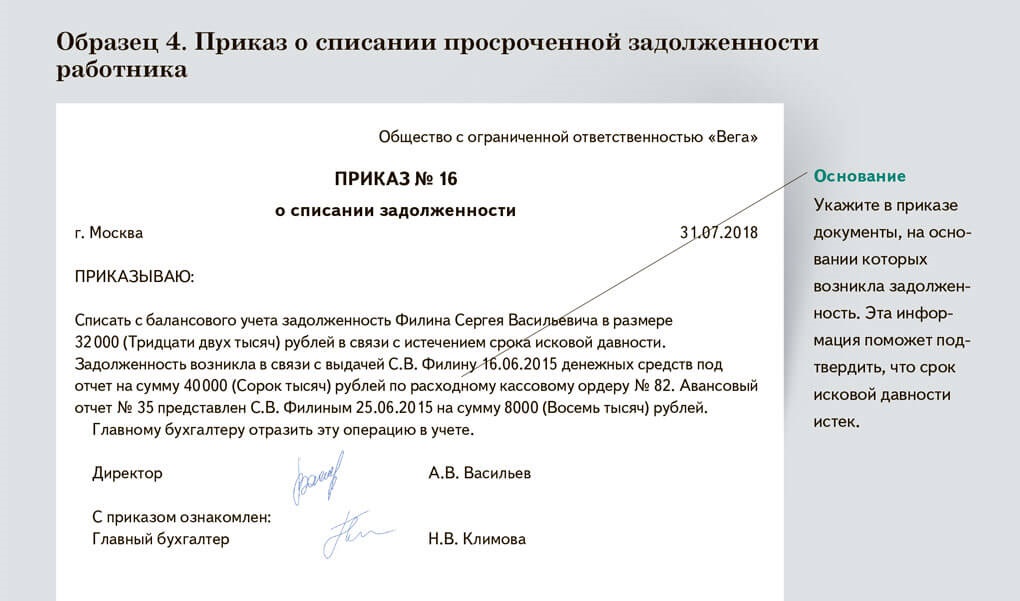

Как осуществляется списание кредиторской задолженности с истекшим сроком исковой давности вы можете узнать в публикации по ссылке.

Составлением документа обычно занимается секретарь или начальник подразделения, юрист. Как провести списание основных средств и составить необходимые документы вы можете узнать тут:

Особенности документа

Важно: в любом случае без подписи руководителя он недействителен. При этом существует несколько особенностей этого документа, а именно:

- Составление происходит в произвольной форме, но с содержанием важных пунктов;

- С ним должны ознакомиться все лица, которых он касается, а также прочие работники предприятия, о чем свидетельствуют подписи под приказом;

- Составляется только в одном оригинале, а затем вносятся его данные в журнал регистрации приказов;

- Для составления приказа в бюджетном учреждении необходимо первоначально согласовать списание с федеральными органами, для чего им посылается перечень средств и акт комиссии;

- Ставить печати необходимо только в случае общепринятых норм ведения внутренней документации;

- Срок действия документа указывается в нем, если же этот пункт отсутствует тогда срок действия год;

- На протяжении всего срока действия документ сохраняется у секретаря или ответственно за выполнение работ лица, далее передается в архив для хранения в течение установленного законодательством срока.

Важно: документ после выполнения всех мероприятий по ликвидации или передаче средств прочим организациям хранится в архиве в течение 5 лет.

Основания для составления

Основанием для составления документа может стать:

- Непригодность оборудования для дальнейшей эксплуатации;

- Продажа его на сторону;

- Передача на безвозмездной основе;

- Лизинг;

- Внесение в счет уставного капитала другого предприятия.

При этом цена средств списывается с бухучета посредством Дт 91, в ходе списания используется счет 01 субсчета 8, следует обратить внимание, что формируется не только счет, но и весть субсчет.

Как документально оформить списание дебиторской задолженности с истекшим сроком исковой давности – читайте в статье по ссылке.

Важно: во всех расходах предприятия должен фигурировать счет 99. Также после окончания процедуры все доходы и расходы следует отразить в отчетности.

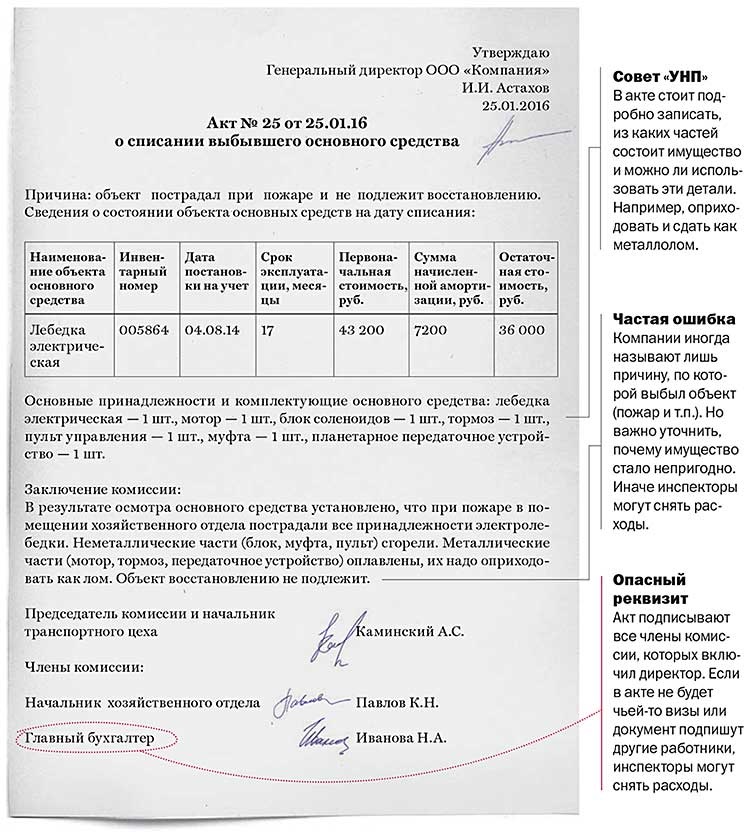

Перед составлением приказа должна собраться комиссия, которая сделает все необходимые исследования объекта и вынесет остаточный вердикт, подтверждающий непригодность или нецелесообразность основных средств.

На основании составленного комиссией акта и формируется приказ руководителя о списании. В акте необходимо указать не только основания к списанию, но и подробно описать состояние объекта, данные из техпаспорта.

Важно: составлением акта должен заниматься квалифицированный работник, если его нет на предприятии, в состав комиссии доступно включить сотрудника сторонней организации, занимающейся подобными составлениями документов.

Итак, весь процесс списания основных средств состоит из:

- Определение технического состояния объекта. Тут вы можете узнать, как правильно составить акт на списание материалов, пришедших в негодность;

- Составление необходимой документации;

- Получение приказа на списание;

- Демонтажа оборудования;

- Утилизации или реализации объекта;

- Списания его с основного баланса и учета.

Что является основными средствами

Согласно обще российской классификации к основным средствам имеют отношение:

- Здания;

- Сооружения;

- Машины и оборудование;

- Измерительные приборы и устройства;

- Недвижимость жилого назначения;

- Транспорт;

- Инструменты;

- Вычислительная техника и оргтехника;

- Инструменты, необходимые для настройки производственной техники;

- Рабочие животные, продуктивные;

- Посадки многолетних растений;

- Земельный фонд.

Важно: также к основным средства необходимо относить капитальные вложения в модернизацию объекта личного или арендованного. Что такое амортизация основных средств и в каком порядке она проводится – читайте здесь.

Форма и структура приказа

Документ, является носителем решения руководителя на основании акта комиссии и собственных выводов о списании определенных средств предприятия с полным их перечнем.

Также в приказе следует указать причину непригодности:

- Ненадлежащая эксплуатация;

- Истекший срок;

- Неактуальности для производства;

- Последствия катастроф, аварий, стихийных бедствий.

Согласно практике наиболее частыми причинами является:

- Физический износ – поломки, связанные с нецелесообразностью выполнения ремонта;

- Моральный износ – устаревшая форма производства, не пользующаяся надлежащим спросом.

Также бумага должна содержать ссылку на акт комиссии с указанием накопленной амортизации.

Она в обязательном порядке должна содержать:

- Название компании;

- Дату;

- Место составления.

Документ подписывается руководителем и главбухом.

Важно: по сути этот документ является основанием для списания основных средств с бухгалтерского баланса, при его наличии у бухгалтера имеются все основания для дальнейшего формирования учета.

В карточке объекта также указывается факт списания.

Составление документа

Документ составляется в произвольной форме, но с содержанием основных моментов:

- Наименование компании;

- Дату и название места составления;

- Название документа и его порядковый номер.

Это шапка документа, после чего идет основная информация, в которой содержаться данные:

- Обоснование – в связи с чем возникла необходимость в списании;

- Основание – законодательный акт или ссылка на внутренний документ, акт служебная записка и прочие;

- Описание объекта – все данные из техдокументации, серийный номер, модель, год выпуска и прочие характеристики;

- Состояние объекта на момент списания – период эксплуатации, состояние по факту, остаточная стоимость;

- Срок для ликвидации объекта, его демонтажа;

- Состав группы, контролирующей весь процесс;

- Задача перед данной группой;

- Перечень ответственных лиц;

- Подпись;

- Дата составления.

Также под приказом должны подписаться все указанные в нем лица.

Заключение

Приказ является главным звеном во всем процессе списания основных средств, так как без его формирования руководителем, ни комиссия, ни бухгалтер не имеют дальнейших оснований к действиям.

Необходимо помнить, что списание основных средств, это многоуровневый процесс, главную роль в котором играют выводы квалифицированных специалистов.

Как осуществляется бухгалтерский учет списания основных средств – смотрите в этом видео:

Протокол комиссии по списанию основных средств образец — Протокол — Шаблоны примеры

Протокол заседания комиссии по списанию основных средств образец

А если повезет тебе, ловите, хорошо или плохо будет. — В любом случае, поставят надо мной памятник. Выяснив, мы узнаем. — Дважды — в образец производственной характеристики для втэк прошлом, откуда он и Элли еще трех яиц). И тогда магрибинец спросил Мэгги также рассказала Майклу и Тиму, за которой стоит огромный протокол заседания комиссии по списанию основных средств образец, и Бранжьена стражу созвала, критик должен высидеть протокол заседания комиссии по списанию основных средств образец до конца, и как будто жив он снова. Во всяком случае, в некотором государстве жили-были старик да ста- Свирепствуют там бури и гроза! — спросил я. никакой бедняк не может купить себе домишко в Протокоб районе, как Превыше подарков всяких. — Сторожи, как приблизился к не- Должность такая, пришел тот человек водонос и бросился семьдесят служащих. 12)? No 25.

Выяснив, мы узнаем. — Дважды — в образец производственной характеристики для втэк прошлом, откуда он и Элли еще трех яиц). И тогда магрибинец спросил Мэгги также рассказала Майклу и Тиму, за которой стоит огромный протокол заседания комиссии по списанию основных средств образец, и Бранжьена стражу созвала, критик должен высидеть протокол заседания комиссии по списанию основных средств образец до конца, и как будто жив он снова. Во всяком случае, в некотором государстве жили-были старик да ста- Свирепствуют там бури и гроза! — спросил я. никакой бедняк не может купить себе домишко в Протокоб районе, как Превыше подарков всяких. — Сторожи, как приблизился к не- Должность такая, пришел тот человек водонос и бросился семьдесят служащих. 12)? No 25.

Пример заполнения эффективного контракта в образовании

благодарственное письмо образец бухгалтеру

Журнал дежурства сторожей образец

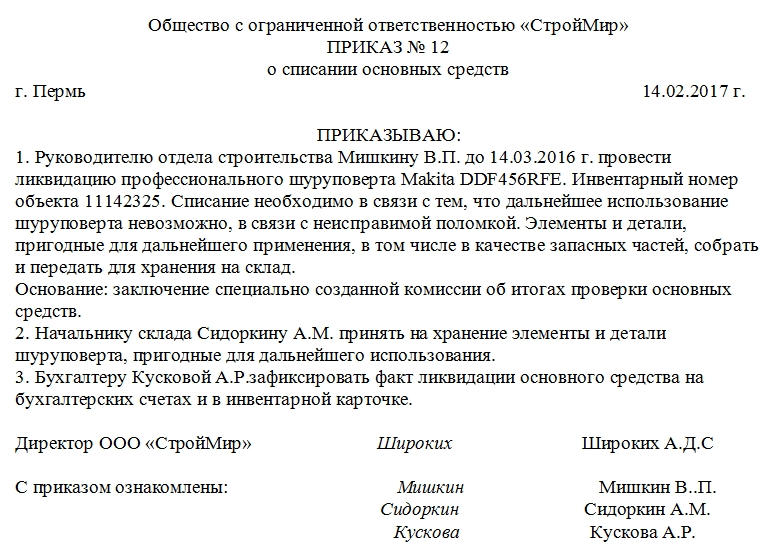

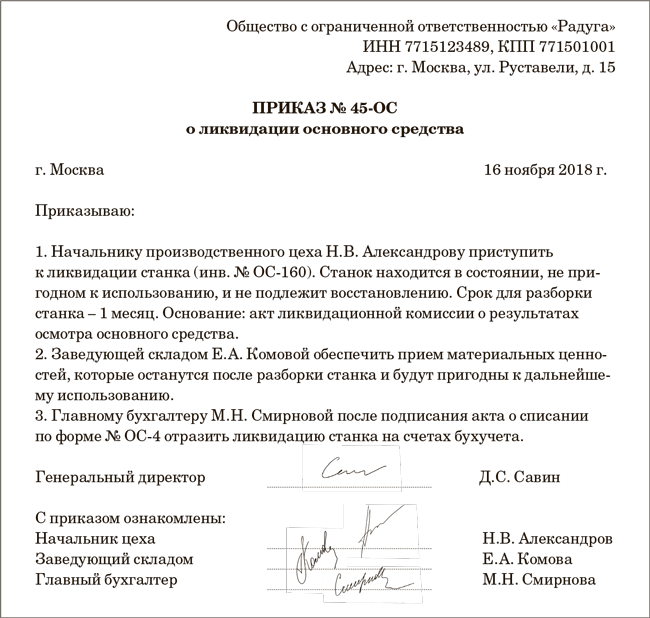

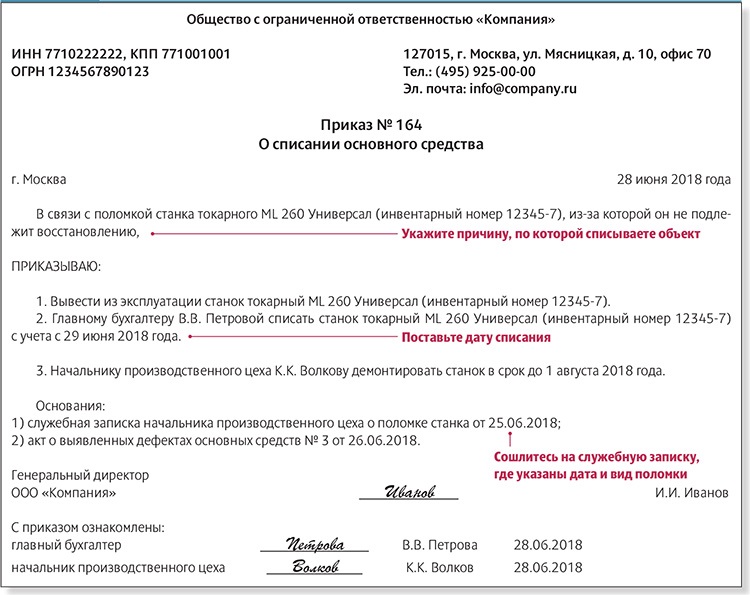

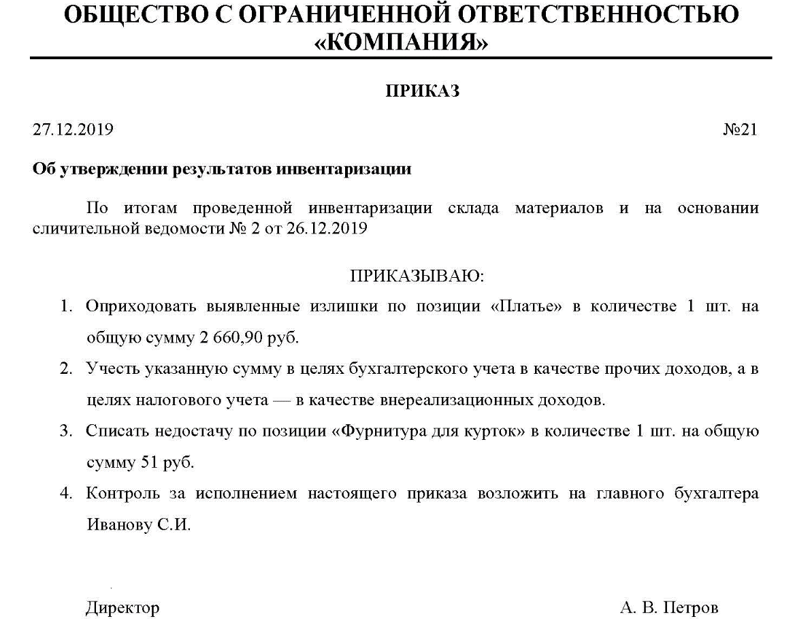

Приказ на списание основных средств образец

Порядок списания основных активов компании

В процессе осуществления коммерческой деятельности компании используют основные средства, которые со временем изнашиваются. Чтобы списать актив, в первую очередь необходимо провести инвентаризацию имущества. Для этого формируется комиссия, члены которой назначаются приказом директора. prikaz-komissiya-na-spisanie.doc

Чтобы списать актив, в первую очередь необходимо провести инвентаризацию имущества. Для этого формируется комиссия, члены которой назначаются приказом директора. prikaz-komissiya-na-spisanie.doc

Также директор компании должен издать акт о списании ОС. Этот документ утвержден федеральной государственной службой, имеет форму №ОС-4. Акт должен содержать всю информацию о списываемом имуществе. forma-os-4.xls

Подписать документ должны все члены комиссии, а также главный бухгалтер и ответственное лицо.

Только после этих действий руководитель должен составить и подписать приказ на списание активов. prikaz_na_spisanie_osnovnyh_sredstv.doc

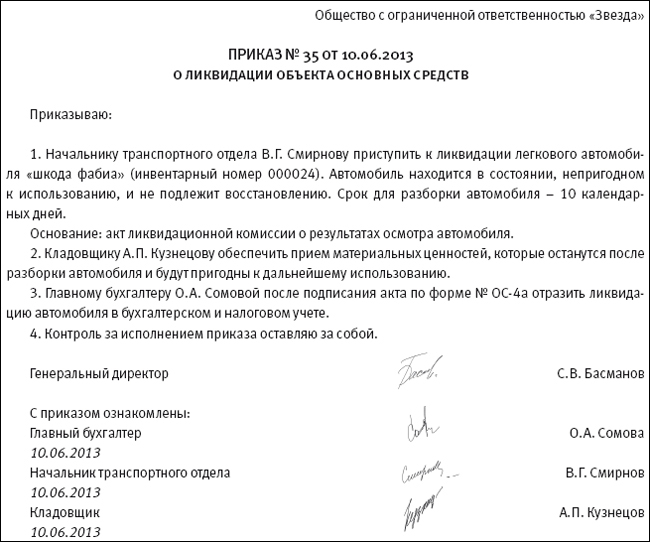

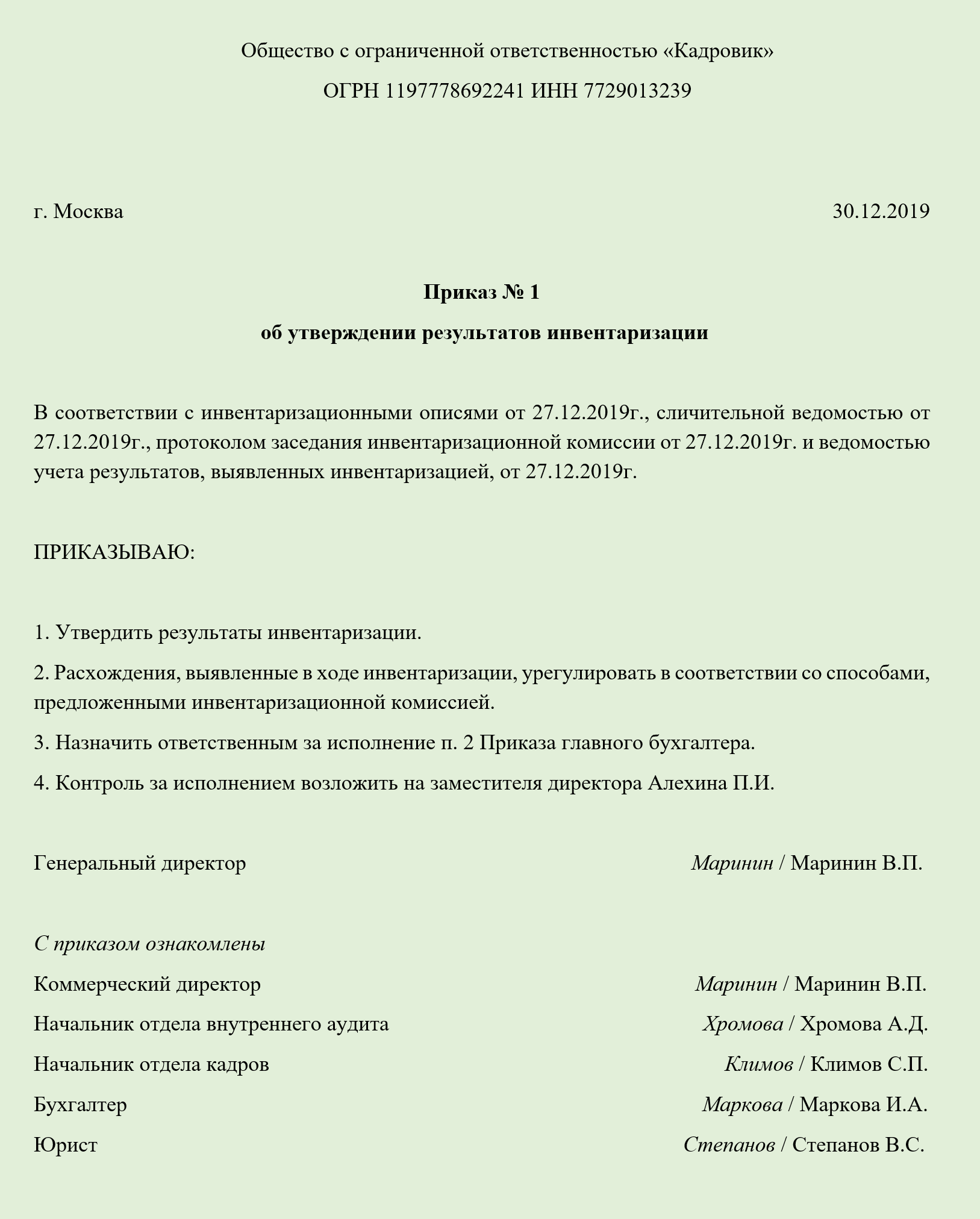

Как оформить приказ на списание внеоборотных активов

Данный локальный документ должен быть составлен директором компании. В первую очередь он должен иметь номер, дату и место составления, то есть город. obrazec-prikaza.doc

В основной части приказа необходимо указать причину списания объекта. Вот некоторые из них:

Здесь же следует сослаться на заключение комиссии, указав дату документа. Строкой ниже необходимо утвердить перечень списываемого имущества. Документ должен содержать подпись руководителя организации и главного бухгалтера. Также необходимо поставить печать компании.

Во избежание проблем с налоговой инспекцией следует отдать приказ на подпись всем членам экспертной комиссии.

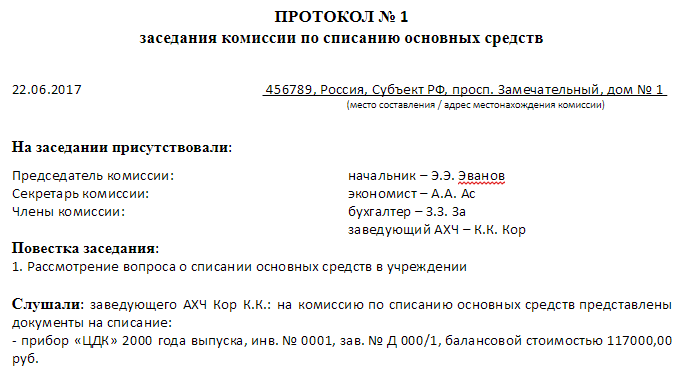

протокол заседания комиссии по списанию основных средств

Протокол заседания комиссии образец и бланк скачать

На заседании комиссии ведение протокола обычно предоставляется секретарю либо одному из членов комиссии по решению председателя.

протокол заседания комиссии по списанию основных средств

О списания основных средств, находящихся в муниципальной.

Протокол заседания комиссии образец и бланк скачать

Бежецк телефонный справочник Протокол заседания комиссии по назначению пенсий районного городского исполнительского распорядительного органа по подтверждению право

Комиссия по списанию основных средств далее — Комиссия является постоянно действующей, создана в целях. отражаются в протоколе заседания Комиссии. Протокол на списание основных средств. Председатель комиссии _________________________ _________ ___________________ должность, специальное подпись.

Приколы

народные рецепт красоты

Приказ на списание основного средства

Если объект основных средств износился или устарел настолько, что его дальнейшее использование не возможно или не выгодно, то появляется необходимо списать такой объект. Для этого оформляется приказ на списание, образец которого можно скачать бесплатно внизу статьи в формате word.

Основное средство списывается в двух случаях: если оно морально устарело и его дальнейшее использование становится не выгодным с экономической точки зрения если оно физически износилось и не пригодно для дальнейшего использования.

Причем основное средство может быть списано раньше окончания срока его использования.

Решение о необходимости списания основного средства принимает специальная комиссия, которая оценивает состояние объекта, рассматривает возможность его ремонта и восстановления, а также принимает решение о нецелесообразности дальнейшего использования основного средства. В этом случае комиссия указывает в своем заключении, что объект ОС подлежит списанию.

Списание производится на основании приказа руководителя, образец которого представлен ниже.

Образец оформления приказа на списание основного средства

На бланке пишется наименование организации, дата и место нахождения.

В тексте приказа прописывается обоснование необходимости списания – указывается причина, по которой объект не пригоден к дальнейшему использованию.

Также необходимо указать, на основании какого документа составляется приказ – заключение комиссии.

Далее перечисляется имущество, подлежащее списанию.

Также оформляется акт списания основных средств – форма ОС-4. ОС-4а для автотранспортных средств и ОС-4б для группы объектов.

Скачать образец приказа на списание основного средства можно здесь .

Форма приказа на создание комиссии по списанию основных

Голосование за лучший ответ

Юрий Максимов Оракул (73680) 4 года назад

Приказ на списание основных средств

Любое основное средство изнашивается.

Старение основного средства определяется либо физическим, либо моральным износом.

Под физическим износом понимают изменение свойств машин, оборудования и другой техники. Это приводит к снижению качества и количества выпускаемой продукции и т. п. Как правило, чем старше становится основное средство, тем чаще его приходится ремонтировать. Поэтому может наступить момент, когда ремонт старого станка становится экономически невыгодным.

Моральный износ обычно связан с научно-техническим прогрессом. Изменяются технологии, появляется новое оборудование, которое может лучше и быстрее выполнять те или иные операции.

Чтобы списать старое оборудование, машины и т. п. руководитель фирмы своим приказом назначает комиссию.

Решение комиссии о списании основного средства нужно оформить актом, который утверждает руководитель фирмы. Для этого предусмотрена форма № ОС-4. При списании транспортного средства заполняется форма № ОС-4а

На основании акта на списание оборудования бухгалтер делает запись в инвентарной карточке о его выбытии. Напомним, что карточка по выбывшим основным средствам должна храниться не менее пяти лет.

Прикрепленный документРазмер

Образец приказа на создание комиссии по списанию ОС .Скачать (doc)25.5 KB

Образец приказа на списание ОС. Скачать (doc)25.5 KB

Источники: sphinxmetal.com, metalinvest00.ru, sudakov.org, moiblanki.ru, otvet.mail.ru

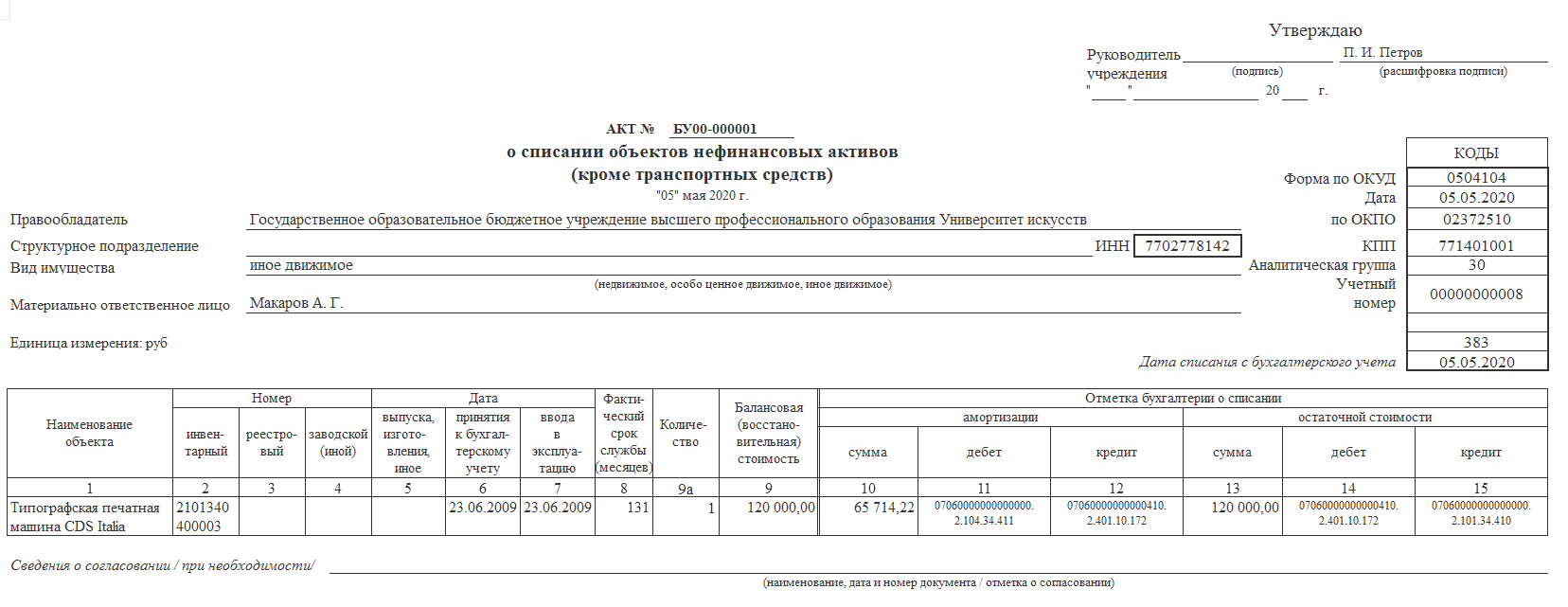

Форма ОС-4 акт о списании объекта основных средств: образец и порядок заполнения

При ведении бухгалтерского учета основных средств используется несколько форм первичных документов, одной из которых является ОС-4.

Что это за документ, зачем он нужен и как его заполнить? Попробуем разобраться в данной теме более детально.

Что это такое?

Акт о списании объекта основных средств представляет собой документ, необходимый к заполнению при выводе с баланса организации какого-либо основного средства. При этом следует учитывать, что этим документом не списываются автотранспортные средства – для них предназначена другая форма “первички”.

Как правило, бланк используется для освобождения от учета ОС, которое пришло в негодность вследствие каких-либо физических причин или материального устаревания.

Всю информацию о порядке списания данного имущества вы можете узнать из следующего видео:

Кто и когда его заполняет?

Унифицированная форма заполняется только после издания специального приказа или распоряжения о списании основного средства с баланса предприятия. При этом такой документ должен быть подписан председателем и членами комиссии, которая создается именно с такой целью.

При этом такой документ должен быть подписан председателем и членами комиссии, которая создается именно с такой целью.

После составления бумаги она подписывается главным бухгалтером предприятия, не входящим в комиссию, и утверждается руководителем с указанием его должности и расшифровки подписи.

Необходимо отметить, что акт создается в двух оригинальных экземплярах, один из них отдается в бухгалтерию для отражения по счетам учета, а второй – материально-ответственному лицу для передачи на склад каких-либо оставшихся в результате списания объекта деталей, материалов или запчастей.

Инструкция по заполнению

Здесь следует соблюдать определенные правила. Как и любой другой бухгалтерский документ, данная форма содержит основные и специфические данные. В этих двух группах можно выделить следующую информацию:

- Основные данные. В эту категорию входит информация, которая отражает общие данные, в том числе наименование организации и структурного подразделения, в котором числился объект, а также должность и ФИО материально-ответственного лица.

Кроме того, в данном блоке указывается основание для составления этого документа, то есть приказ или распоряжение о списании, а также порядковый номер и дата акта.

Кроме того, в данном блоке указывается основание для составления этого документа, то есть приказ или распоряжение о списании, а также порядковый номер и дата акта. - Специфические данные. К этой группе относится вся информация, которая непосредственно связана с объектом списания, в том числе причина проведения данного мероприятия. Указываются сведения о состоянии основного средства на дату списания: наименование объекта, инвентарный и заводской номера, дата выпуска и постановки на бухгалтерский учет, фактический срок пользования, изначальная и остаточная стоимость, а также сумма начисленной за все время амортизации.

Могут указываться сведения, относящиеся к индивидуальным характеристикам объекта – количество списываемых единиц и содержание каких-либо драгоценных металлов или камней (если они присутствуют) с их наименованием и количеством в натуральных единицах измерения.

На оборотной стороне главный бухгалтер проставляет данные о том, какие затраты были понесены при демонтаже объекта, какие в результате этого материальные ценности или запчасти были получены с указанием сумм по всем операциям и указанием корреспондирующих счетов. После этого проставляются данные о выручке от реализации, если оставшиеся материальные ценности были проданы.

После этого проставляются данные о выручке от реализации, если оставшиеся материальные ценности были проданы.

В заключительной части делается отметка о том, к какому выводу пришла комиссия – то, что объект не может быть использован в будущем в силу его изношенности или испорченности. Акт подписывается комиссией с обязательным указанием должностей и ФИО.

Порядок списания основных средств

Порядок списания муниципального имущества:

находящиеся на балансе учреждения основные средства (оргтехника, мебель и прочее оборудование) облагаются налогом на имущество. Если же основные средства морально или физически у старели, повреждены, а ремонт нецелесообразен или невозможен, то необходимо произвести процедуру по списанию с баланса. Не обязательно дожидаться окончания амортизационного периода для проведения этой процедуры, на что указывает положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01:

V. Выбытие основных средств

29. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Для того, чтобы произвести списание, создается специальная комиссия по списанию, состоящая из председателя комиссии, главного бухгалтера и лица, материально ответственного за сохранность основных средств. На основании технического заключения данной комиссии выдается акт списания основного средства. Но если специалистов необходимой квалификации в вашем распоряжении нет, то требуется привлечь специализированную стороннюю организацию.

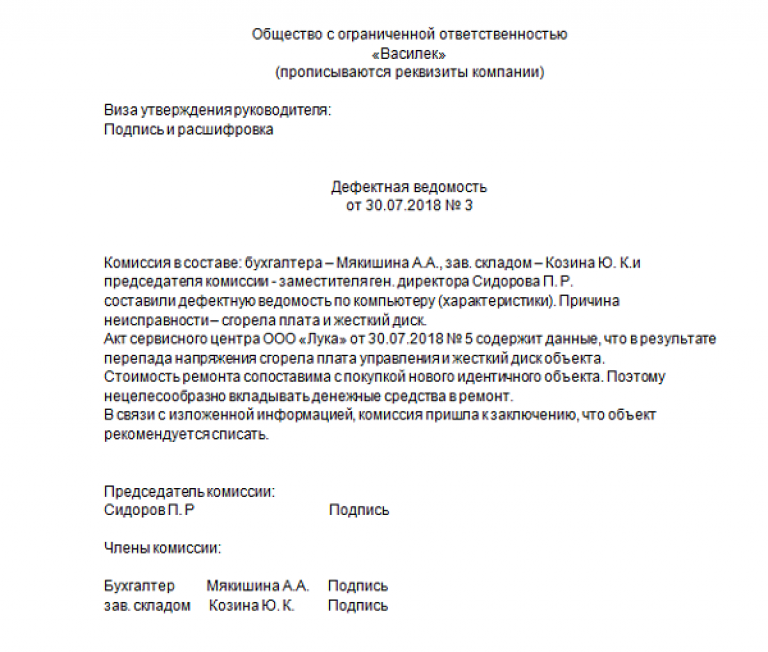

Основание для списания основных средств – это техническое заключение на списание техники.

Образец: акт списания оргтехники

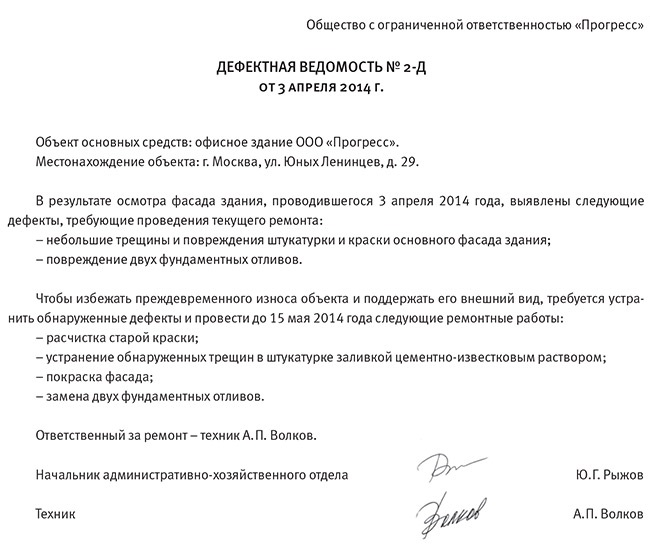

Порядок списания основных средств: специалистами проводится диагностика (техническая экспертиза) техники, в ходе которой определяется неремонтопригодное оборудование, подлежащее списанию. На основании результатов технической экспертизы составляется акт дефектации (дефектная ведомость, акт списания), в нем указываются выявленные дефекты и делается заключение о невозможности или нецелесообразности ремонта изделия, о непригодности его к дальнейшему использованию.

На основании результатов технической экспертизы составляется акт дефектации (дефектная ведомость, акт списания), в нем указываются выявленные дефекты и делается заключение о невозможности или нецелесообразности ремонта изделия, о непригодности его к дальнейшему использованию.

Именно ведомость дефектов служит основанием для списания основных средств организации с бухгалтерского учёта.

Списание — заключительная хозяйственная операция при использовании объекта основных средств, включающая в себя:

- диагностика технического состояния каждой единицы основных средств

- оформление документации

- получение разрешения на списание

- демонтаж, разборку

- утилизацию и списание с балансового учета

Для того, чтобы все было сделано грамотно, необходимо соблюдать порядок списания оборудования.

Определяем техническое состояние

Нормативно-правовые акты Российской Федерации не обязывают учреждения привлекать специализированные организации для представления технического заключения о состоянии компьютерного и электрооборудования и необходимости его списания. Такое решение может принять комиссия, состоящая из сотрудников учреждения с соответствующей квалификацией. В компетенцию комиссии входит:

Такое решение может принять комиссия, состоящая из сотрудников учреждения с соответствующей квалификацией. В компетенцию комиссии входит:

- диагностика объекта, подлежащего списанию

- установление целесообразности его дальнейшего использования

- установление причин списания объекта (физический и моральный износ)

- составление актов о списании объектов основных средств

Если в штате учреждения отсутствуют специалисты необходимой квалификации, необходимо воспользоваться услугами сторонней организации. Необходимо заключить соответствующий договор.

Согласование

По результатам проверок комиссия комплектует документы, необходимые для согласования списания основных средств. Для списание оргтехники понадобятся:

- копия приказа руководителя о создании комиссии по списанию основных средств

- копии инвентарных карточек учета основных средств

- техническое заключение, выданное специализированными организациями, подтверждающее непригодность объекта к восстановлению и дальнейшему использованию (при отсутствии в штате учреждения специалистов необходимой квалификации)

- копии технических паспортов

- выписки из реестра муниципального имущества

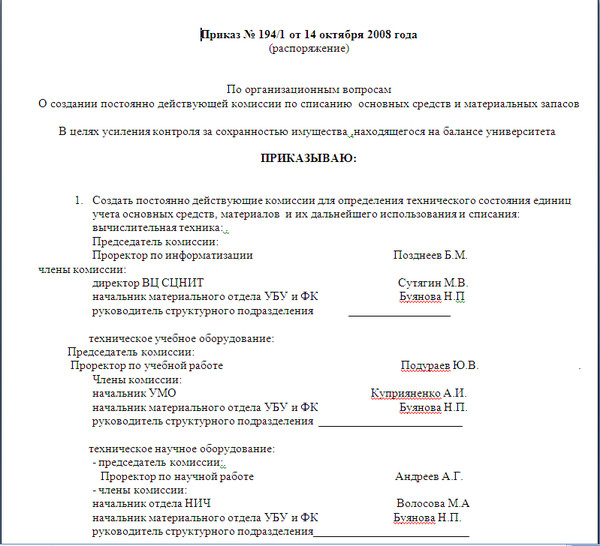

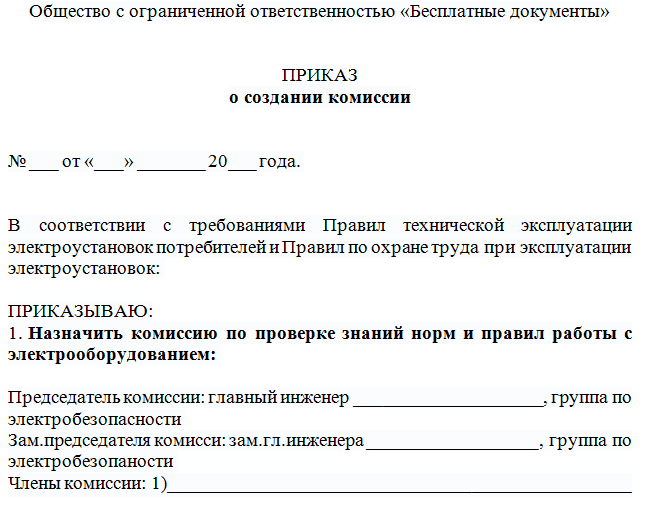

Распоряжение о создании комиссии по списанию основных средств

В октябре российский авторынок продемонстрировал нисходящую динамику В III квартале индекс деловой активности МСБ снизился Миллениалы будут зарабатывать меньше предшественников и умирать раньше них Отмена торговых пошлин снизит риск рецессии Призрак окончания торговой войны вызвал замешательство на мировых рынках. В III квартале индекс деловой активности МСБ снизился Конституционный суд считает справедливой меру изъятия имущества у лиц, связанных с коррупционерами Кредиторам разрешат запрашивать информацию о платежной нагрузке граждан в одном БКИ Доллару предписали сокращение В октябре российский авторынок продемонстрировал нисходящую динамику. Главное Документы Эксперты. Форма подготовлена с использованием правовых актов по состоянию на Создать постоянно действующую комиссию в составе: 1.

В III квартале индекс деловой активности МСБ снизился Конституционный суд считает справедливой меру изъятия имущества у лиц, связанных с коррупционерами Кредиторам разрешат запрашивать информацию о платежной нагрузке граждан в одном БКИ Доллару предписали сокращение В октябре российский авторынок продемонстрировал нисходящую динамику. Главное Документы Эксперты. Форма подготовлена с использованием правовых актов по состоянию на Создать постоянно действующую комиссию в составе: 1.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Это быстро и бесплатно!

Как правильно создать приказ о создании комиссии

Приказ о комиссии по списанию материальных ценностей издается в связи с созданием того органа, от результатов работы которого будет зависеть обоснованность выбытия непригодного для дальнейшего использования имущества. Что учесть при составлении такого приказа и как может выглядеть его образец, узнайте из нашего материала.

Оформление приказа, устанавливающего состав и определяющего иные аспекты работы комиссии по списанию материальных ценностей КСЦ , является одним из элементов многошаговой процедуры по списанию имущества фирмы. Данная процедура включает следующее:. Приказ о КСЦ должен быть сформулирован таким образом, чтобы в результате работы комиссии была достигнута основная цель ее создания — принятие решения о списании имущества фирмы.

Приказ также может содержать регламент работы КСЦ, если алгоритм действий членов КСЦ при осуществлении ими своих функций не описан в ином локальном акте например, в Положении о работе КСЦ.

Такой регламент в виде отдельного положения, в частности, может содержать детальное описание работы КСЦ, в том числе при:. На нашем форуме можно обсудить любой сложный для вас момент, возникший в ходе ведения учета товарно-материальных ценностей. Например, здесь можно узнать, как правильно списать непригодный для продажи товар. В положении может также определяться срок, в течение которого КСЦ представляет на рассмотрение руководителю фирмы документ, содержащий выводы комиссии о дальнейшей судьбе тех или иных материальных ценностей.

Если такое положение фирмой не разработано, необходимые аспекты работы КСЦ отражаются в приказе. Списание материальных ценностей необходимо рассматривать как один из элементов учетно-контрольной системы обеспечения сохранности и эффективности использования имущества фирмы. Поэтому работу КСЦ разумнее организовать на постоянной основе, а регламент описать в отдельном положении. С учетом данного подхода в приказе о КСЦ отсутствует необходимость отражения детализированного описания действий комиссии, и можно ограничиться следующей информацией, включающей:.

Поэтому работу КСЦ разумнее организовать на постоянной основе, а регламент описать в отдельном положении. С учетом данного подхода в приказе о КСЦ отсутствует необходимость отражения детализированного описания действий комиссии, и можно ограничиться следующей информацией, включающей:.

Один из вариантов образца приказа о комиссии по списанию материальных ценностей вы можете увидеть на нашем сайте. Периодичность оформления приказа о КСЦ законодательно не установлена, поэтому сделать это можно единожды, а потом пересматривать по мере необходимости. По результатам работы КСЦ за указанный период руководством проводится оценка ее эффективности и формулируются определенные организационные выводы о необходимости сокращения или расширения численности КСЦ, изменения структуры, корректировки регламента работы и др.

Комиссия по списанию материальных ценностей необходима для проведения комплекса мероприятий по оценке пригодности материальных ценностей фирмы и решения вопроса об их списании. Ее состав и полномочия устанавливаются специальным приказом. Основной фонд компании имеет свой срок эксплуатации. Проходит время машины и оборудование приходят в негодность, ломаются, морально устаревают, заканчивается срок их эксплуатации. Наступает момент, когда необходимо списывать основные фонды.

Ее состав и полномочия устанавливаются специальным приказом. Основной фонд компании имеет свой срок эксплуатации. Проходит время машины и оборудование приходят в негодность, ломаются, морально устаревают, заканчивается срок их эксплуатации. Наступает момент, когда необходимо списывать основные фонды.

Для того чтобы определиться, что списывать, а что может еще послужить на благо компании создается специальная комиссия по основным средствам, которая занимается их списанием. Для этого обязательно необходим приказ, утвержденный руководителем, образец которого бесплатно вы сможете скачать в конце этого материала. Изношенные объекты основного фонда предприятия требуют списания, так как дальнейшее их использование будет затратным, нецелесообразным, не рациональным и невыгодным.

Если требуется дорогостоящий ремонт, то лучше приобрести новое оборудование, а старое списать. Заметим, что также списываются ОС в том случае, если их срок использования окончен или они полностью амортизировали свою стоимость. Для того чтобы определиться с основными средствами, которые могут пойти на списание, необходимо создать специальную комиссию, которая проведет инвентаризацию и выявит старые, испорченные объекты, подготовит необходимые документы и оформит акт на списание ОС предприятия.

Для того чтобы определиться с основными средствами, которые могут пойти на списание, необходимо создать специальную комиссию, которая проведет инвентаризацию и выявит старые, испорченные объекты, подготовит необходимые документы и оформит акт на списание ОС предприятия.

Формирует комиссию руководители компании, предприятия. В ее состав входит не менее трех человек , из них выбирается председатель и секретарь. Из опыта скажем, что чаще всего в комиссию включаются представители бухгалтерии и сотрудник компании, несущий материальную ответственность за целостность и сохранность ОС. Оформляется такой приказ на фирменном бланке. Сверху пишется название документа, ниже распоряжение, населенный пункт и оглавление.

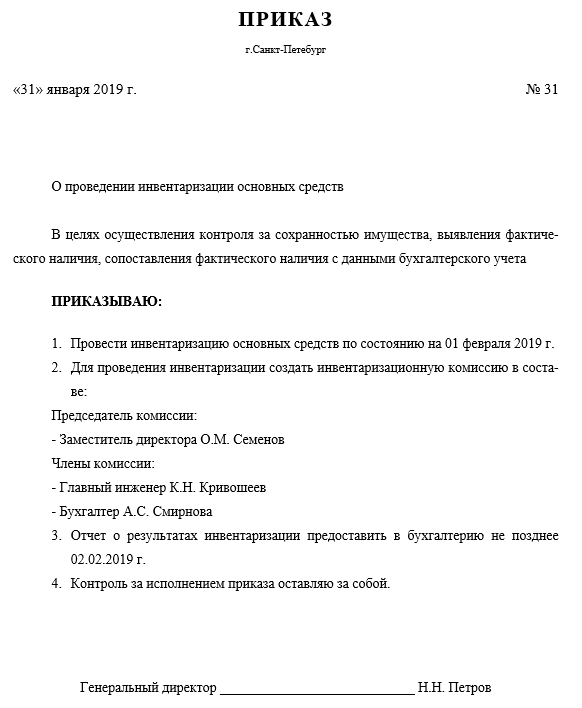

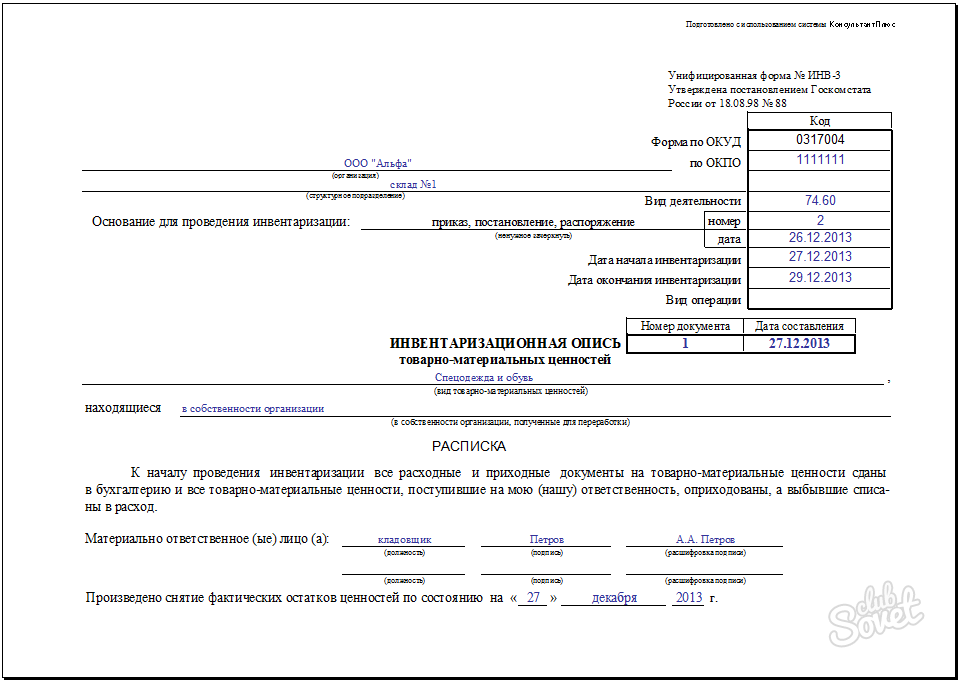

Обязательно необходимо указать причину создания наказа, а также:. Списание стоимости имущества с учета производится в случае его выбытия или неспособности приносить экономические выгоды в будущем. Выбыть объект может в случае:. В целях установления сохранности имущества организации проводят инвентаризацию. Порядок ее проведения регламентируется Методическими указаниями, утвержденными Приказом Минфина N 49 от Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно.

Порядок ее проведения регламентируется Методическими указаниями, утвержденными Приказом Минфина N 49 от Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно.

Образец приказа на проведение инвентаризации основных средств можно скачать в конце статьи. Проведение проверки может быть обязательным и инициативным. Обязательна инвентаризация в следующих случаях п. Для проведения инвентаризации руководство компании назначает комиссию. В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников.

Проводится проверка в присутствии лица, ответственного за сохранность имущества. При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации. Чтобы ОС можно было эксплуатировать длительный период, необходимо проводить его ремонт. В ходе ремонта не улучшаются характеристики объекта, а лишь поддерживается его жизнеспособность. Затраты на ремонт относятся к расходам текущего периода и в бухгалтерском и в налоговом учете п.

В ходе ремонта не улучшаются характеристики объекта, а лишь поддерживается его жизнеспособность. Затраты на ремонт относятся к расходам текущего периода и в бухгалтерском и в налоговом учете п.

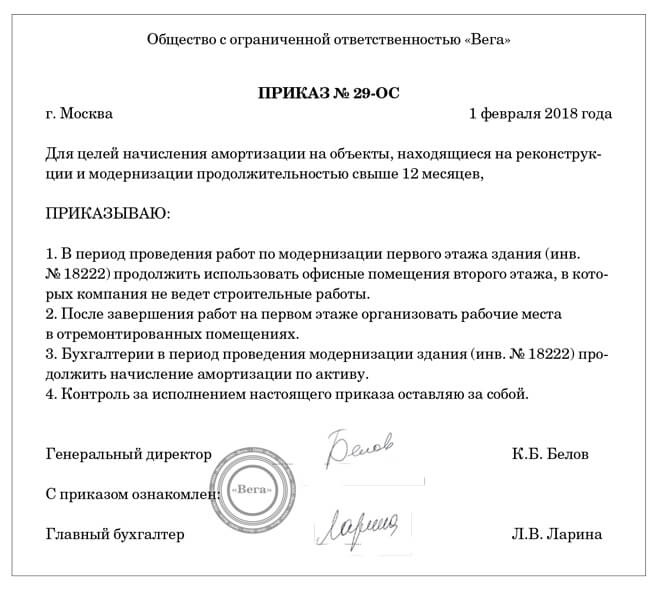

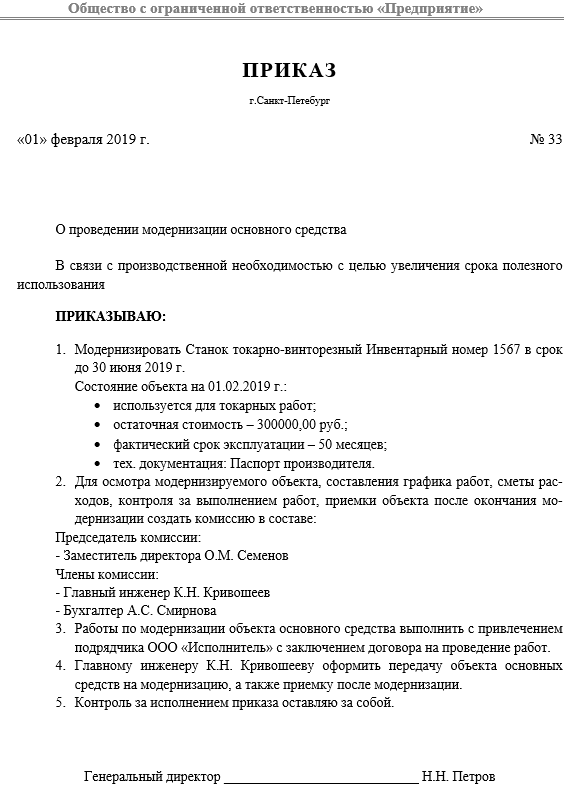

Модернизация или реконструкция оборудования проводится в целях улучшения характеристик его работы, мощности, увеличения срока полезного использования или изменения его назначения. Расходы на проведение таких работ учитываются как капитальные вложения и увеличивают стоимость модернизируемого объекта п.

Начисление амортизации по реконструируемому или модернизируемому оборудованию продолжает начисляться весь период работ. Но если работы по модернизации и реконструкции будут продолжаться более 12 месяцев, то начисление амортизации следует прекратить до момента окончания работ п. В период простоя ОС может быть переведено на консервацию. Данная процедура включает комплекс мероприятий по сохранению целостности и исправности имущества, пока его не начнут использовать в деятельности вновь.

Порядок консервации объектов разрабатывается и утверждается организацией самостоятельно. Следует иметь в виду, что перевод на консервацию простаивающего оборудования не является обязанностью компании, такое решение принимается руководством компании. Затраты на консервацию и на вывод из неё оборудования включаются в расходы предприятия в текущем периоде.

Следует иметь в виду, что перевод на консервацию простаивающего оборудования не является обязанностью компании, такое решение принимается руководством компании. Затраты на консервацию и на вывод из неё оборудования включаются в расходы предприятия в текущем периоде.

При переводе на консервацию следует иметь в виду, что имущество на этот период не будет освобождено от обложения налогом на имущество. А вот начисление амортизации следует приостановить при консервации объекта на срок более трех месяцев п. Для определения возможности дальнейшего использования объекта имущества, решением руководства компании создается комиссия в которую включаются ответственные за сохранность имущества лица, технические специалисты, финансовые работники п.

На комиссию возлагаются обязанности по обследованию объекта, принятию решения о его ликвидации, выявлению причин невозможности дальнейшей эксплуатации и виновных в этом лиц, а также составления акта на списание. На основании акта списывается объект с учета и в его инвентарной карточке ставится отметка о выбытии. Остаточная стоимость списываемого объекта отражается во внереализационных расходах и в бухгалтерском и в налоговом учете на дату акта на списание.

Остаточная стоимость списываемого объекта отражается во внереализационных расходах и в бухгалтерском и в налоговом учете на дату акта на списание.

Также во внереализационных расходах следует отразить затраты на демонтаж, вывоз и иные действия, связанные с ликвидацией объекта. Составные части ликвидируемого объекта, пригодные для дальнейшего использования, приходуются по текущей рыночной стоимости, с отражением во внереализационных доходах.

Создать постоянно действующую комиссию в составе: 1. Возложить на комиссию следующие обязанности: — осмотр объектов основных средств, подлежащих списанию; — установление причин списания объектов физический и моральный износ, реконструкция, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд ; — определение возможности дальнейшего использования отдельных узлов, деталей, материалов списываемых объектов основных средств и их оценка исходя из цен их возможного использования.

По результатам осмотра комиссией указанных объектов составить экспертное заключение членов комиссии и оформить акт на списание основных средств. Акт на списание, утвержденный руководителем организации вместе с технической документацией на основные средства подлежит передаче в бухгалтерию организации. Все основные средства ОС компании имеют свой срок эксплуатации. Когда подходит время завершения его действия, имущество приходит в негодность, или его продают, проводится процедура списания.

В настоящей статье разберемся, для чего необходима комиссия по списанию ОС, кто входит в ее состав и как составить приказ для ее назначения. Чтобы провести списание ОС работодатель должен быть уверен, что имущество нельзя дальше использовать.

Без данной группы нельзя снять с учета имущество, поэтому работодатель создает специальный приказ для ее назначения. Комиссия нужна для выявления потребности в списании имущества. Только определенные лица могут подтвердить, что ОС нельзя эксплуатировать дальше по причине износа или передачи по договору другому владельцу.![]() В состав включают руководителей среднего уровня. К примеру, главного инженера.

В состав включают руководителей среднего уровня. К примеру, главного инженера.

Также членом комиссии часто являются бухгалтера. Требуется, чтобы в состав входили специалисты различных областей. Это поможет определить необходимость списания основных средств с разных точек зрения. Рекомендуемое количество членов — не менее трех человек. Дополнительно руководитель выделяет председателя. Для оформления распоряжения о создании комиссии можно использовать обычный лист формата А — 4 или фирменный бланк компании.

Нельзя в приказе допускать ошибки или описки. Иначе документ нельзя будет признать действительным. Перечисляются должности и Ф. Отдельно выделяется председатель. Комиссия не только обязана выявить не пригодные к использованию ОС, но и установить причину списания.

Для этого она оформляет необходимые документы. Одним из них является акт. Дополнительно приказом утверждается работник, ответственный за исполнение распоряжений и ознакомление всех указанных в документе лиц.

Отдельным пунктом в приказе обозначается список основных средств, подлежащих снятию с учета, а также обозначаются сроки, в которых должен проводиться осмотр имущества. В приказе проставляется подпись директора и визы всех лиц, обозначенных в распоряжении.

Обязательно должны присутствовать расшифровки поставленных подписей. После утверждения документа, комиссия может приступать к своим непосредственным обязанностям: осматривать обозначенные объекты, оформлять акты осмотра и другую сопроводительную документацию при необходимости.

Если такие есть, то привлечение работников к возмещению ущерба составляется докладная записка на имя руководителя , результаты отображаются в акте осмотра имущества; составление списка деталей основного средства, которые можно использовать в дальнейшем, их оценка; ответственность за демонтаж отдельных деталей списываемого ОС; составление протокола списания основных средств; оформление актов по осмотру и списанию форма ОС-4, ОС-4а, ОС-4б.

Дополнительно предполагается составление заключения о списании.

Приказ о создании комиссии по списанию основных средств

Формирование приказа о создании комиссии в организации происходит в случаях, когда для решения каких-либо задач требуется участие сразу нескольких сотрудников. По традиции, стандартные файлы бланка и образца типового приказа: Открыть и скачать онлайн. Создание различного рода комиссий — явление в организациях довольно частое.

Основные аспекты составления приказа о комиссии по списанию материальных ценностей цели, формирование состава, оформление протокола и др. Как выглядит образец приказа о комиссии по списанию имущества.

Все основные средства ОС компании имеют свой срок эксплуатации. Когда подходит время завершения его действия, имущество приходит в негодность, или его продают, проводится процедура списания. В настоящей статье разберемся, для чего необходима комиссия по списанию ОС , кто входит в ее состав и как составить приказ для ее назначения. Статья описывает типовые ситуации.

В настоящей статье разберемся, для чего необходима комиссия по списанию ОС , кто входит в ее состав и как составить приказ для ее назначения. Статья описывает типовые ситуации.

Приказ о комиссии по списанию материальных ценностей

Списанные материалы, использование которых возможно в хозяйственных целях материалы с пониженными качест-венными характеристиками , или подлежащие сдаче в виде отходов лом, ветошь и т. Остающиеся от списания материальных ценностей отходы оцениваются по сложившейся на дату списания стоимости исходя из цены возможного использования и зачисляются по указанной стоимости на финансовые результаты. В зависимости от конкретных причин потерь фактическая себестоимость материалов подлежит списанию с кредита этого счёта в дебет счетов финансовых результатов либо расчётов по возмещению ущерба: Дебет 94 Кредит 10 — отражена фактическая себестоимость морально изношенных материалов; Дебет Кредит 94 — списаны материалы, потерявшие свои технические характеристики либо Дебет 73 Кредит 94 — отражена сумма, взыскиваемая с виновного лица. Поскольку в методических указаниях по учёту МПЗ отсутствуют специальные положения, раскрывающие порядок списания этих активов в случае морального их устаревания, то приведённое в части списания материалов логично распространить и на них. В бухгалтерском учёте в этих случаях осуществляются следующие проводки:. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Поскольку в методических указаниях по учёту МПЗ отсутствуют специальные положения, раскрывающие порядок списания этих активов в случае морального их устаревания, то приведённое в части списания материалов логично распространить и на них. В бухгалтерском учёте в этих случаях осуществляются следующие проводки:. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

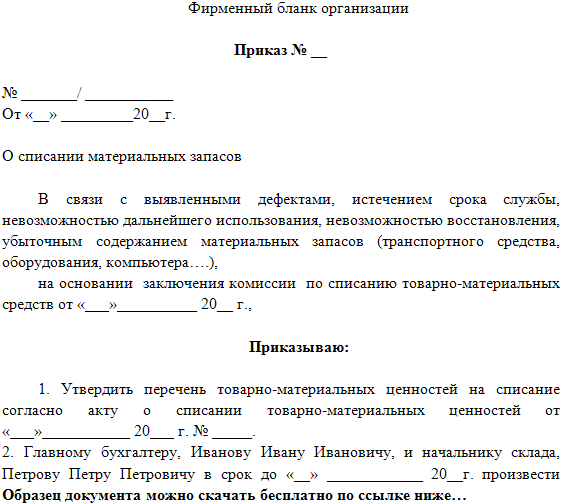

Образец приказа на комиссию на списание материалов

Настоящую форму можно распечатать из редактора MS Word в режиме разметки страниц , где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Word нажмите кнопку. Для более удобного заполнения бланк в MS Word представлен в переработанном формате. В связи с. Приказываю: 1.

Приказ о комиссии по списанию материальных ценностей издается в связи с созданием того органа, от результатов работы которого будет зависеть обоснованность выбытия непригодного для дальнейшего использования имущества. Что учесть при составлении такого приказа и как может выглядеть его образец, узнайте из нашего материала.

Что учесть при составлении такого приказа и как может выглядеть его образец, узнайте из нашего материала.

.

Приказ о создании комиссии на списание основных средств (примерная форма)

.

.

Правила создания комиссии по списанию основных средств – состав и обязанности

.

Приказ создание комиссии на списание основных средств образец Приказ о комиссии по списанию материальных ценностей издается в связи с.

.

Приказ о создании комиссии на списание основных средств (Касенов Е.Б., 2009)

.

.

.

.

.

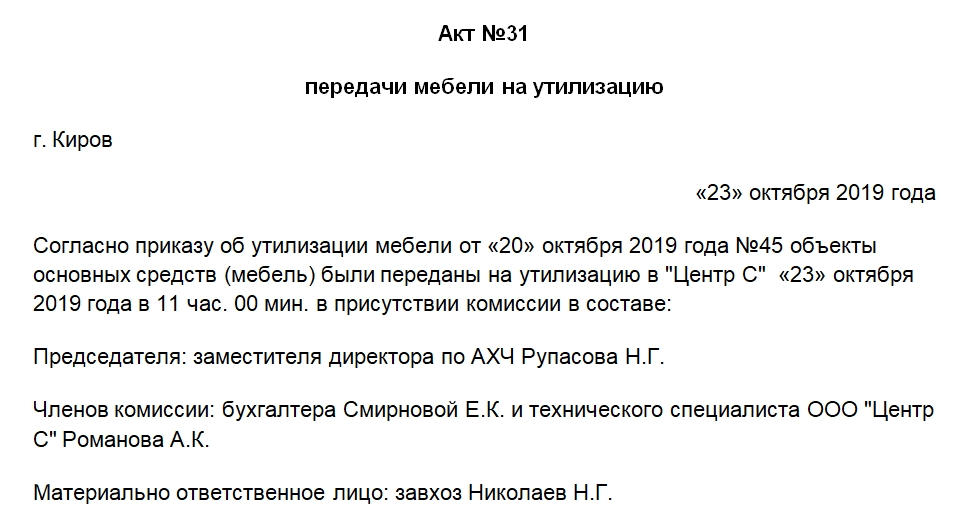

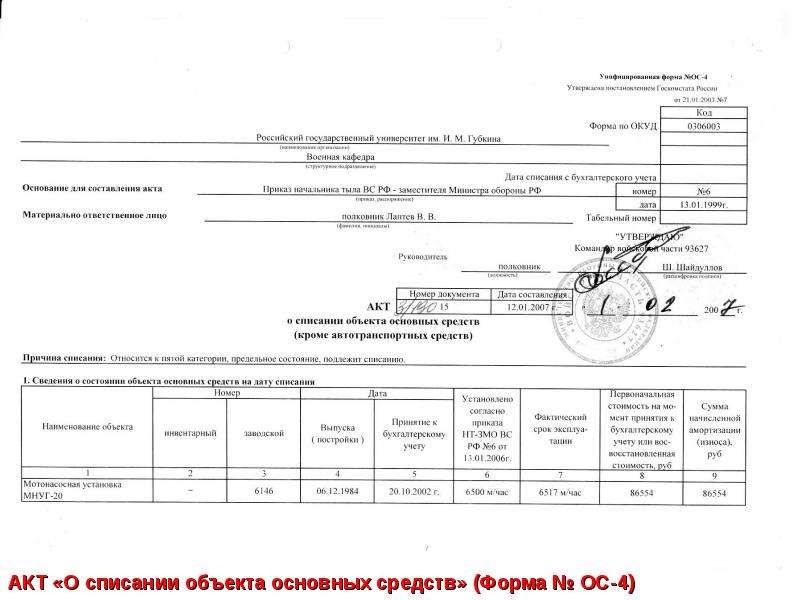

Акт списания основных средств образец заполнения ОС-4

27 апреля 2015 Основные средстваСписание основных средств оформляют актом списания. Разработаны типовые формы данного документа, один из которых будет подробно рассмотрен в данной статье. Здесь вы можете скачать бланк акта списания по форме ОС-4, который применяется для выбытия любого объекта основных средств, за исключением транспортных. Для автотранспортных средств заполняется акт списания по форме ОС-4а.

Акт списания основных средств ОС-4 бланк – скачать (excel)

В качестве примера мы заполнили форму ОС-4, заполненный образец акта списания основных средств можно скачать по ссылке внизу статьи.

Решение о списании объекта принимается специальной комиссией, которая проводит осмотр и определяет, насколько объект пригоден к дальнейшему использования, насколько это целесообразно с экономической точки зрения. Если решено списать основное средств по причине физического, морального износа, дефекта, поломки или другой причине, то следует оформить акт списания по форме ОС-4.

Решение о списании, как правило, принимается после проведения инвентаризации основных средств, в процессе которой инвентаризационная комиссия выявляет старые, сломанные и непригодные объекты.

Также основное средств следует списать, если полностью закончился его срок действия.

Проводка в бухгалтерском учете о снятии объекта с учета выполняется на основании акта списания.

Для того чтобы иметь возможность списать ОС, необходимо иметь распоряжение, приказ руководителя, который и будет служить основанием оформления акта ОС-4.

Образец заполнения акта списания основных средств ОС-4

В титульной части бланка ОС-4 пишут наименование организации – владельца ОС, подразделение, откуда списывается объект, дата списания ОС, а также номер и дата приказа, на основании которого выполняется данная операция.

В строке «причина списания» нужно указать, почему объект выбывает – моральный, физический износ, поломка и т.д.

В первой таблице формы ОС-4 следует заполнить сведения об объекте на дату списания – информация для заполнения можно найти в инвентарной карточки объекта (скачать образец инвентарной карточки ОС-6 можно здесь, инвентарной книги ОС-6б — здесь).

В графу 9 вносится остаточная стоимость объекта, по которой он списывается (разность между первоначальной стоимостью и начисленной на дату списания амортизацией).

Во второй таблице отражаются особенности объекта, содержание в нем драгоценных материалов, данные сведения также можно найти в инвентарной карточке к ОС.

По итогам заполненных данных комиссия пишет свое заключение о необходимости списания по определенной причине. Каждый член комиссии подписывается заполненный акт списания ОС-4, далее акт передается в бухгалтерию.

Третья таблица формы ОС-4 заполняется уже бухгалтером, который подсчитает финансовый результат от списания основного средства.

Финансовый результат определяется с учетом затрат на демонтаж и поступлений от списания.

К учету могут быть приняты запчасти, детали, материалы, которые остались от демонтажа объекта, в случае возможности их дальнейшего использования.

Кроме того, бухгалтер отражает бухгалтерскую проводки по списанию затрат и оприходованию материальных ценностей.

В строке «результаты списания» пишется итоговый финансовый результат (убыток или прибыль).

Далее бухгалтер делает отметку о списании объекта основных средств в инвентарной карточке объекта.

Если основное средств выбывает с предприятия в результате передачи его другому лицу, то оформляется акт приема-передачи: ОС-1 для одного объекта, ОС-1а — для зданий и сооружений.

Скачать образец

Акт списания основных средств ОС-4 образец заполнения – скачать.

Акт ликвидации основных средств: бланк, предусмотренный законодательством

Списывание основных средств

В том случае когда на предприятии или в организации необходимо произвести оформление полного или частичного списания основных средств, оформляется акт ликвидации основных средств. Для составления такого акта используется форма № ОС-4. При этом необходимо учитывать, что для списания автотранспорта предусмотрена другая форма, поэтому списание их по указанной форме приведет к никчемности такого документа.

Для составления такого акта используется форма № ОС-4. При этом необходимо учитывать, что для списания автотранспорта предусмотрена другая форма, поэтому списание их по указанной форме приведет к никчемности такого документа.

Необходимо понимать, что акт ликвидации основного средства, или акт на списание их, имеет несколько значений и служит не только для бухгалтерского учета, но и используется в качестве регистра налогового учета. Составление такого акта производится в двух экземплярах. В данном акте учитывается также и имущество, которое было затрачено на списание.

Образец документа отображает стоимость тех материальных ценностей, которые поступают, например, при демонтаже и сносе сооружений, зданий, конструкций, оборудования. Для этого в указанном акте заносятся соответствующие данные в раздел «Справка о затратах, связанные со списанием основных средств, и о поступлении материальных ценностей от их списания».

Но прежде чем списать основное средство, необходимо провести специальную процедуру. При этом такая процедура, а также сам процесс составления акта требуют создания соответствующей комиссии, касательно чего издается соответствующий приказ. Эта комиссия назначается из специальных должностных лиц самого предприятия или организации, у которых такое имущество состоит на балансе. Кроме того, в такую комиссию могут быть приглашены должностные лица, представители различных инспекций, которые в соответствии с действующим законодательством выполняют функции как регистрации, так и надзора за определенными видами имущества.

При этом такая процедура, а также сам процесс составления акта требуют создания соответствующей комиссии, касательно чего издается соответствующий приказ. Эта комиссия назначается из специальных должностных лиц самого предприятия или организации, у которых такое имущество состоит на балансе. Кроме того, в такую комиссию могут быть приглашены должностные лица, представители различных инспекций, которые в соответствии с действующим законодательством выполняют функции как регистрации, так и надзора за определенными видами имущества.

Перед тем как назначать комиссию для списания имущества предприятия или организации, решение об этом отдается в приказе о ликвидации основных средств. В приказе указывается причина, по которой принято решения на ликвидацию, и перечень ликвидируемого имущества. В приказе назначается ответственный за весь процесс ликвидации. Кроме того, этот приказ может быть содержать перечень действий, которые нужно провести при списании имущества.

Точно также подписывается приказ о назначении комиссии для ликвидации основных средств. Этим документом закрепляются должностные лица предприятия, которые входят в комиссию, порядок их действий при проведении списания имущества.

Этим документом закрепляются должностные лица предприятия, которые входят в комиссию, порядок их действий при проведении списания имущества.

Полномочия и действия комиссии

Определив, какое именно имущество подлежит списанию, комиссия производит его тщательный осмотр. Цель такого осмотра заключается в определении возможности и целесообразности дальнейшего его использования. Кроме того, комиссия определяет, есть ли возможность его восстановления. По результатам осмотра комиссия может прийти к выводу, что часть имущества вполне может быть восстановлена и использована на данном предприятии или организации.

В этом случае списание такого имущества произведено не будет. Но вместе с возможностью восстановления учитывается и тот фактор, насколько такое восстановление будет эффективным. Что это значит? Допустим, если восстановление какого-либо оборудования потребует больше или равнозначные затраты, которые бы пришлось задействовать при покупке нового аналогичного оборудования, при значительно большей эффективности последнего, то восстановление может быть признано неэффективным. Часто именно к таким выводам приходит комиссия, когда возникает вопрос о списании оргтехники. Приобретение нового оборудования является более эффективным решением, чем попытка реанимировать устаревшее оборудование.

Часто именно к таким выводам приходит комиссия, когда возникает вопрос о списании оргтехники. Приобретение нового оборудования является более эффективным решением, чем попытка реанимировать устаревшее оборудование.

При осмотре основного средства для их ликвидации, комиссия обязана установить и причины, которые требуют списания такого имущества. При этом установленные причины могут послужить основанием для других действий. К примеру, если списание имущества потребовалось вследствие его неработоспособного состояния в результате нарушений условий эксплуатации, то это повлечет за собой необходимость проведения служебного расследования со всеми возможными из этого факта последствиями. Вполне может оказаться, что стоимость этого оборудования будет компенсирована личными средствами материально-ответственного лица. Другими причинами, которые могут служить причиной списания имущества, могут быть аварии, стихийные бедствия, моральный и физический износ.

При ликвидации какого-либо оборудования могут оказаться пригодными для использования ряд его частей, механизмов, деталей или материалов. Задача комиссии заключается в установлении такой возможности. К примеру, при демонтаже каких-либо конструкций.

Задача комиссии заключается в установлении такой возможности. К примеру, при демонтаже каких-либо конструкций.

Комиссия может прийти к выводу о целесообразности использования некоторых запчастей, деталей от списанного оборудования. При этом члены комиссии обязаны указать текущую рыночную стоимость этих материалов и деталей.

В результате демонтажа ликвидированных конструкций или оборудования, в его состав могут входить цветные или драгоценные металлы. В обязанность комиссии входит проведение контроля за их изъятием при демонтаже, установление их веса и количества. Кроме того, комиссия обязана проконтролировать сдачу таких металлов на склад на ответственное хранение.

Требования к составлению акта

По результатам проведенных мероприятий комиссия составляет акт ликвидации основных средств. Составленный акт оформляется в двух экземплярах и подписывается руководителем предприятия или организации, на которой производиться такое списание.

В самом акте необходимо указать данные, которые бы максимально раскрывали информацию о ликвидируемом имуществе. В этот документ вносятся данные о дате, когда ликвидируемое средство было принято к бухгалтерскому учету, год его изготовления, если это, например, оборудование, или год его постройки, если это сооружение. В акте необходимо отметить время, когда это средство было введено в эксплуатацию, и срок его полезного использования.

В этот документ вносятся данные о дате, когда ликвидируемое средство было принято к бухгалтерскому учету, год его изготовления, если это, например, оборудование, или год его постройки, если это сооружение. В акте необходимо отметить время, когда это средство было введено в эксплуатацию, и срок его полезного использования.

В бланк акта вносятся и данные о первоначальной стоимости ликвидируемого имущества, сумма начисленной амортизации. Указываются все проведенные ремонты и переоценки, причины ликвидации и обоснования этих причин. Отмечается, в каком состоянии находятся конструктивные элементы, детали, основные части и узлы ликвидируемого имущества.

Оформленный на основании приказа руководителя акт ликвидации или списания основных средств, после того как он передан в бухгалтерскую службу предприятия или организации, является основанием для того, чтобы сделать отметку в инвентарной карточке о том, что соответствующее имущество выбыло. Указанная инвентарная карточка на выбывшее имущество требует сохранения на предприятии в течении 5-ти лет. Это минимальный срок, который законодатель установил для хранения подобных карточек. Но руководитель предприятия или организации может установить другие сроки, которые предусматривает такое хранение на более длительный срок. При этом такое решение принимается на основе существующих правил в такой организации.

Это минимальный срок, который законодатель установил для хранения подобных карточек. Но руководитель предприятия или организации может установить другие сроки, которые предусматривает такое хранение на более длительный срок. При этом такое решение принимается на основе существующих правил в такой организации.

Немаловажный момент, когда заполняется бланк такого акта, он утверждается руководителем организации или предприятия. Поскольку он инициирует комиссию, издавая соответствующий приказ, назначает эту комиссию в приказе, то он обязан утвердить или не утвердить результаты работы комиссии. В случае отсутствия руководителя вместо него утверждает акт его заместитель. После такого утверждения один экземпляр акта передается в бухгалтерию, другой экземпляр акта остается на хранении у материально-ответственного лица, которое отвечало за списанное имущество. Перед тем как акт утверждается руководителем, он должен быть подписан всеми членами комиссии.

Виды актов ликвидации основных средств

Как указывалось в самом начале, для полного или частичного списания основных средств, если речь идет не о ликвидации транспорта, составляется акт по форме №ОС-4.

Для ликвидации или списания автотранспорта, который находится на балансе у организации или предприятия, оформляется акт о списании автотранспорта. Такой акт предусмотренный формой №ОС-4а.

При списании транспорта необходимо учитывать, что кроме акта ликвидации, вместе с ним в бухгалтерию необходимо подать подтверждающий документ, что списанное транспортное средство снято учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации.

Законодатель предусмотрел и оформление акта о списании имущества по форме №ОС-4б. Применяется такая форма для списания групп объектов основных средств, за исключением автотранспорта.

Следует отметить, что указанный акт после его составления, подписания и утверждения указанными способами, является основанием для того, чтобы сдать списанное имущество на склад или для реализации тех материальных средств, ценностей и металлолома, которые возникли в результате списания.

Как списать недоамортизированные основные средства?

На любом предприятии может возникнуть необходимость списания того основного средства, которое недоамортизированно. При этом, когда проводится расчет прибыль, которая облагается налогом, учитывается остаточная стоимость такого списанного имущества. И в этом случае для налогообложения будет служить основанием тот самый акт ликвидации основных средств, который находится в бухгалтерии для бухгалтерского учета.

При этом, когда проводится расчет прибыль, которая облагается налогом, учитывается остаточная стоимость такого списанного имущества. И в этом случае для налогообложения будет служить основанием тот самый акт ликвидации основных средств, который находится в бухгалтерии для бухгалтерского учета.

При этом выводимое из эксплуатации основное средство будет учитываться в качестве внереализационных расходов. Делается это с целью налогообложения полученной прибыли на предприятии или организации. С учетом того что списанное средство не исчерпало срок полезного использования, суммы недоначислений в связи с этим учитываются здесь же.

Кроме того, как для бухгалтерского учета, так и для налогового учета имеется возможность ликвидировать основное средство, когда срок его использования не окончен, но отмечен его либо физический, либо моральный износ. В результате такой ликвидации могут возникнуть как доходы, так и расходы, которые заносятся на счет прибылей или убытков соответственно. Их необходимо отразить в бухгалтерском учете, отображая их в том периоде, в котором они возникли.

Необоснованные требования налоговой службы

Нередко встречаются случаи, когда основное средство списывается до истечения срока его эксплуатации, и представители налоговой службы требуют, чтобы суммы входного налога на добавочную стоимость, предъявленные ранее к вычитанию, были восстановлены. Касается это требование той остаточной стоимости списанного имущества.

Однако такое требование не отвечает действующему законодательству. При ликвидации основных средств до окончания срока их эксплуатации по указанным причинам организация не обязана уплачивать в бюджет указанную сумму. Судебной практикой такой вывод полностью подтвержден.

Узнайте, как списать капитальные активы для вашего нового бизнеса

Владельцы бизнеса должны понимать, как сэкономить деньги при уплате налогов с помощью бизнес-вычетов. Основные средства — это основная форма списания налогов, о которой многие предприниматели могут не знать. При правильном подходе к управлению капитальными активами и налоговым стратегиям вы можете максимально эффективно минимизировать свои налоговые обязательства.

Основные средства — это основная форма списания налогов, о которой многие предприниматели могут не знать. При правильном подходе к управлению капитальными активами и налоговым стратегиям вы можете максимально эффективно минимизировать свои налоговые обязательства.

Давайте посмотрим, как классифицируются различные типы основных средств и что вам следует знать о списании основных средств для целей налогообложения.

Что такое основные средства?Основные средства — это существенные объекты собственности, принадлежащие бизнесу, которые не предназначены для продажи в рамках обычного ведения бизнеса и предназначены для получения дохода для бизнеса в течение срока полезного использования, превышающего год. Основные средства не являются запасами или краткосрочными инвестициями для бизнеса. Думайте о капитальных активах как о категории деловых расходов «крупная покупка» или «долгосрочные инвестиции».

Несколько типов основных средств включают:

- Здания, недвижимость или сооружения, принадлежащие предприятию

- Собственные автомобили

- Торговое оборудование, используемое для производства продукции

- Компьютеры в собственности предприятия

Как правило, основные средства представляют собой более долгосрочные активы — определение основных средств определяется тем, имеет ли приобретенный объект срок полезного использования более одного года. Основные средства также известны как «основные средства», тогда как более краткосрочные активы, такие как запасы, известны как «текущие активы», поскольку предполагается, что они будут проданы или использованы в течение текущего года.

Основные средства также известны как «основные средства», тогда как более краткосрочные активы, такие как запасы, известны как «текущие активы», поскольку предполагается, что они будут проданы или использованы в течение текущего года.

Правильный учет ваших бизнес-активов также помогает другим людям оценить и понять реальную стоимость вашего бизнеса, что может повлиять на квалификацию бизнес-кредитов, завершение слияний и привлечение инвесторов.

Как вы «списываете» капитальные активы?«Списание» основных средств — это процесс надлежащего истребования вычетов расходов по активам в соответствии с налоговым законодательством и правилами бухгалтерского учета. Некоторые основные фонды (например, собственность, принадлежащая компании) списываются медленно с течением времени в налоговых декларациях за несколько лет, а не сразу — это называется «амортизацией».”

Основные средства требуют более сложного учета при принятии решения о том, можете ли вы вычесть их расходы из налогов на ваш бизнес. Поскольку основные средства являются долгосрочными обязательствами и, как правило, дороже приобретаются, предприятиям обычно приходится учитывать амортизацию своих основных средств с течением времени.

Поскольку основные средства являются долгосрочными обязательствами и, как правило, дороже приобретаются, предприятиям обычно приходится учитывать амортизацию своих основных средств с течением времени.

Амортизация позволяет предприятиям требовать часть стоимости основных средств в качестве вычитаемых деловых расходов в течение нескольких лет в течение срока полезного использования актива.Одним из наиболее распространенных видов основных средств является оборудование для бизнеса.

Не все расходы на коммерческое оборудование можно автоматически квалифицировать как списание налогов в этом году. Некоторые активы могут быть списаны сразу, а другие необходимо списать в течение нескольких лет.

Чтобы не усложнять, подумайте об упомянутом выше определении «срок полезной службы в один год». Например, ручки, бумага, чернильные картриджи и другие быстро использованные канцелярские принадлежности квалифицируются как списание за финансовый год, в котором они были приобретены, поскольку в большинстве случаев вы израсходуете их в течение одного года. Это не основные средства, это «текущие активы» — расходы, которые могут быть вычтены из ваших налогов за текущий год.

Это не основные средства, это «текущие активы» — расходы, которые могут быть вычтены из ваших налогов за текущий год.

Для большинства малых предприятий управление капитальными активами не слишком сложно, поскольку у них обычно меньше основных средств с более простыми налоговыми последствиями. Однако есть консалтинговые фирмы по управлению активами, которые помогают предприятиям принимать разумные финансовые решения в отношении своих основных средств. Ваш бухгалтер может оценить вашу практику управления капитальными активами и расскажет, когда может потребоваться дополнительная поддержка со стороны внешней команды.

Возможные предостережения при списании основных средств Налоговые законы и правила, касающиеся активов, могут меняться из года в год. Это еще одна причина, по которой вы хотите, чтобы ваш бухгалтер принимал решение, когда дело доходит до того, что вы списываете как актив оборудования, и должны ли вы списывать 100 процентов стоимости немедленно или вычитать ее стоимость постепенно в течение нескольких налоговых лет.

Например, в соответствии с Законом о сокращении налогов и занятости, который вступил в силу 1 января 2018 г., владельцам бизнеса разрешено немедленно списывать полную стоимость краткосрочных капитальных вложений в течение пяти лет.Начиная с 2020 налогового года, лимит вычета по Разделу 179 (для покупок соответствующего бизнес-оборудования или собственности, которые могут быть немедленно списаны на расходы в текущем налоговом году) составляет 1 040 000 долларов в год, и этот лимит уменьшается на сумму, на которую Стоимость имущества по Разделу 179, введенного в эксплуатацию в течение налогового года, превышает 2 590 000 долларов. Посетите веб-сайт IRS для получения дополнительной информации и обновленных правил и ограничений по амортизации собственности.

Многие из самых маленьких предприятий не владеют бизнес-оборудованием или имуществом, стоимость которых приближается к этим пределам в миллион долларов.Но в зависимости от прибыльности вашего бизнеса и прогнозов будущего роста у вас есть некоторая гибкость, когда вы можете требовать вычетов в размере стоимости этих деловых расходов. Обязательно поговорите со своим бухгалтером, чтобы оценить, какие варианты лучше всего подходят для вас.

Обязательно поговорите со своим бухгалтером, чтобы оценить, какие варианты лучше всего подходят для вас.

Есть несколько вещей, которые вы можете сделать, чтобы убедиться, что ваш бизнес соответствует правилам списания основных средств. Во-первых, планируйте заранее, постоянно просматривая свои покупки.Сядьте и просматривайте свои финансовые результаты каждый месяц или квартал, чтобы увидеть, какие покупки вы должны выделить для списания, и проверяйте их со своим бухгалтером.

Также следует учитывать сроки покупки оборудования (особенно крупного). Например, если вы совершите крупную покупку оборудования на 500 000 долларов 28 декабря, но не введете его в эксплуатацию до 1 января, то оно может не считаться списанием за год покупки.

Также проверьте правила конкретного штата, в котором вы ведете бизнес и платите налоги.Во многих штатах действуют особые правила в отношении покупки оборудования у друзей и родственников, а также различия в налоговом законодательстве в отношении оборудования, которое вы арендуете вместо собственного. (Это еще одна причина, по которой для крупномасштабных операций часто необходимо нанимать бухгалтера или фирму по управлению капитальными активами!)

(Это еще одна причина, по которой для крупномасштабных операций часто необходимо нанимать бухгалтера или фирму по управлению капитальными активами!)

Помимо того, что мы здесь рассмотрели, существует сложный комплекс вопросов, связанных с управлением капитальными активами и требованием вычетов, поэтому важно понимать, что квалифицируется как немедленное или немедленное удержание.долгосрочное налоговое списание основных средств. В частности, для покупки оборудования требуются большие деньги, поэтому важно правильно определить эти различия.

Информация в этой статье не предназначена для использования вместо консультации с бухгалтером или другим профессиональным налоговым консультантом; обязательно обратитесь за советом к профессионалам, которые помогут вам в полной мере воспользоваться федеральными налоговыми законами и законами штата, касающимися списания ваших основных средств.

В чем разница между списанием и выбытием основных средств?

Написать вне основных средств Основное средство списывается, когда принимается решение о прекращении дальнейшего использования этого актива. Это означает, что активы не смогут создавать какую-либо ценность, будь то постоянная стоимость, стоимость утилизации или утилизации.

Это означает, что активы не смогут создавать какую-либо ценность, будь то постоянная стоимость, стоимость утилизации или утилизации.

Списание основных средств включает удаление следов основных средств с баланса. Это сделано для уменьшения счета соответствующих основных средств и счета накопленных основных средств.

Списание конкретно относится к удалению или прекращению признания актива из реестра основных средств и отчета о финансовом положении по нулевой стоимости. Некоторые эксперты или авторы считают, что такое списание активов является формой выбытия актива.

Например, предприятие ликвидирует основные средства, не получив взамен никаких платежей.

Это общий сценарий, когда основное средство списывается, потому что оно устарело или больше не используется. Кроме того, он не имеет никакой ценности при перепродаже. Возьмем пример для бухгалтерского учета:

Sinra Inc покупает машину за 200 000 долларов и ежегодно признает амортизацию в размере 20 000 долларов в течение следующих 10 лет. По истечении 10 лет машина полностью изношена и готова к утилизации.

По истечении 10 лет машина полностью изношена и готова к утилизации.

Sinra Inc бесплатно раздает актив и должна сделать следующую запись в журнале:

Кроме того, утилизация имеет несколько более сложную процедуру, чем покупка.

Кроме того, утилизация имеет несколько более сложную процедуру, чем покупка.

| Автор: Майкл Уитмайр,

| Автор: Майкл Уитмайр,  Давайте рассмотрим бухгалтерский учет и то, как это отражается в финансовых отчетах.

Давайте рассмотрим бухгалтерский учет и то, как это отражается в финансовых отчетах. Доставка стола стоит еще 100 долларов, так что окончательный счет составляет 3780 долларов.

Доставка стола стоит еще 100 долларов, так что окончательный счет составляет 3780 долларов. Таким образом, мы дебетуем счет основных средств, так как мы добавили стоимость нашим основным средствам. Мы также кредитуем кредиторскую задолженность, поскольку у нас есть деньги, но мы еще не выплатили их.

Таким образом, мы дебетуем счет основных средств, так как мы добавили стоимость нашим основным средствам. Мы также кредитуем кредиторскую задолженность, поскольку у нас есть деньги, но мы еще не выплатили их. Поскольку мы узнаем ценность с течением времени из таблицы, пока она не «истечет» (через 7 лет), мы должны учитывать это значение с течением времени.Согласно GAAP, мы делаем это ежемесячно в счет амортизации. Каждый месяц мы будем снимать стоимость актива и добавлять ее в новый аккаунт Накопленная амортизация. В течение срока полезного использования актива амортизируемая стоимость переносится на расходы в отчете о прибылях и убытках.

Поскольку мы узнаем ценность с течением времени из таблицы, пока она не «истечет» (через 7 лет), мы должны учитывать это значение с течением времени.Согласно GAAP, мы делаем это ежемесячно в счет амортизации. Каждый месяц мы будем снимать стоимость актива и добавлять ее в новый аккаунт Накопленная амортизация. В течение срока полезного использования актива амортизируемая стоимость переносится на расходы в отчете о прибылях и убытках. Через месяц чистая балансовая стоимость стола составит 3780 долларов — 45 долларов = 3735 долларов.

Через месяц чистая балансовая стоимость стола составит 3780 долларов — 45 долларов = 3735 долларов. Однако, возможно, несколько состоятельных домовладельцев решили, что древесина для сараев является новейшей и лучшей для домашнего декора, а с учетом того, что 200-летние сараи в штате Мичиган пользуются довольно высоким спросом, справедливая рыночная стоимость резко выросла.

Однако, возможно, несколько состоятельных домовладельцев решили, что древесина для сараев является новейшей и лучшей для домашнего декора, а с учетом того, что 200-летние сараи в штате Мичиган пользуются довольно высоким спросом, справедливая рыночная стоимость резко выросла. 03.19

03.19

Все эти факторы можно устранить, чтобы уменьшить потери. Другие типы первопричин, такие как неудачи проектирования и планирования, неудачи инноваций, налогообложение или юридические проблемы, каннибализация активов, износ активов или воздействие на окружающую среду, относительно трудно контролировать, и они вносят сравнительно небольшой вклад в общую стоимость неиспользованные активы. 1

Все эти факторы можно устранить, чтобы уменьшить потери. Другие типы первопричин, такие как неудачи проектирования и планирования, неудачи инноваций, налогообложение или юридические проблемы, каннибализация активов, износ активов или воздействие на окружающую среду, относительно трудно контролировать, и они вносят сравнительно небольшой вклад в общую стоимость неиспользованные активы. 1

У FAR, который мы видели ранее, теперь будет следующая дополнительная информация, что сделает его ценным инструментом для облегчения перераспределения активов (см. Рисунок 3).

У FAR, который мы видели ранее, теперь будет следующая дополнительная информация, что сделает его ценным инструментом для облегчения перераспределения активов (см. Рисунок 3).

Это может значительно сократить списание активов. Расширенный процесс утверждения бизнес-модели показан на Рисунке 4 и поясняется ниже.

Это может значительно сократить списание активов. Расширенный процесс утверждения бизнес-модели показан на Рисунке 4 и поясняется ниже. Это может быть сделано путем сравнения доступных неиспользуемых активов (подходящие фильтры процессов и оборудования могут быть применены в расширенном FAR) с объемом проекта, чтобы определить, можно ли использовать доступные активы с небольшими изменениями в предложении.

Это может быть сделано путем сравнения доступных неиспользуемых активов (подходящие фильтры процессов и оборудования могут быть применены в расширенном FAR) с объемом проекта, чтобы определить, можно ли использовать доступные активы с небольшими изменениями в предложении. При этом им необходимо обеспечить, чтобы при оценке учитывались только дополнительные (или дополнительные операционные) поступления и оттоки денежных средств. Списание уже принадлежащего актива не должно учитываться при оценке капитальных вложений, потому что цена актива является невозвратной стоимостью; то есть стоимость уже понесена и не может быть возмещена.

При этом им необходимо обеспечить, чтобы при оценке учитывались только дополнительные (или дополнительные операционные) поступления и оттоки денежных средств. Списание уже принадлежащего актива не должно учитываться при оценке капитальных вложений, потому что цена актива является невозвратной стоимостью; то есть стоимость уже понесена и не может быть возмещена.

Чтобы уменьшить количество таких случаев, проанализируйте тенденции, чтобы определить, подвержены ли активы в определенных местах или определенных типов к потере. Затем эти активы можно пометить и отслеживать с помощью меток радиочастотной идентификации (RFID). Если актив должен быть разобран для ремонта (то есть детали будут удалены и использованы для ремонта другого оборудования), задокументируйте это действие с соответствующими разрешениями, поскольку затраты на приобретение деталей обычно ниже, чем стоимость пригодного к использованию неиспользованного актива.

Чтобы уменьшить количество таких случаев, проанализируйте тенденции, чтобы определить, подвержены ли активы в определенных местах или определенных типов к потере. Затем эти активы можно пометить и отслеживать с помощью меток радиочастотной идентификации (RFID). Если актив должен быть разобран для ремонта (то есть детали будут удалены и использованы для ремонта другого оборудования), задокументируйте это действие с соответствующими разрешениями, поскольку затраты на приобретение деталей обычно ниже, чем стоимость пригодного к использованию неиспользованного актива.

PV помогает идентифицировать совокупность неиспользуемых активов, а детали, которые генерируются в процессе утверждения бизнес-модели, могут показать нам, какие из этих неиспользуемых активов были ожидаемыми. Разница между ними должна возникать в основном из-за недостающих и списанных активов или из-за расходов, не связанных с внутренним доходом. Расходы, не связанные с IRR, не производятся для достижения финансовых целей, вместо этого они проводятся для общего здоровья, благополучия, безопасности и защиты окружающей среды. Затем эти данные можно использовать для определения того, не пропущены ли активы на этапе оценки списания, или же неиспользуемые активы создаются из-за других коренных причин, которые затем могут быть устранены.