Распределение чистой прибыли проводки: Бухгалтерские проводки по чистой прибыли

Как оформить и отразить в учете использование чистой прибыли

- 1. Документальное оформление

- 2. Направления распределения

- 3. Бухучет

- 4. Списание невостребованных дивидендов

Чистую прибыль можно распределять только по решению собственников организации (участников, акционеров). Это правило распространяется как на ООО, так и на акционерные общества (подп. 3 п. 2 ст. 67.1, п. 4 ст. 66 ГК РФ).

Документальное оформлениеВ ООО решение о распределении чистой прибыли оформляется протоколом общего собрания участников (п. 1 ст. 28, п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ). Обязательных требований к протоколу общего собрания участников ООО в законодательстве нет. Но есть реквизиты, которые лучше указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, подписи участников.

В акционерном обществе оформляется протокол общего собрания акционеров. От протокола общего собрания участников ООО он отличается тем, что составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте 4.29 Положения, утвержденного приказом ФСФР России от 2 февраля 2012 г. № 12-6/пз-н.

Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте 4.29 Положения, утвержденного приказом ФСФР России от 2 февраля 2012 г. № 12-6/пз-н.

В обществах, созданных единственным учредителем, протоколы общих собраний не оформляются (ст. 39 Закона от 8 февраля 1998 г. № 14-ФЗ, п. 3 ст. 47 Закона от 26 декабря 1995 г. № 208-ФЗ). Направления расходования чистой прибыли единственный учредитель определяет своим письменным решением.

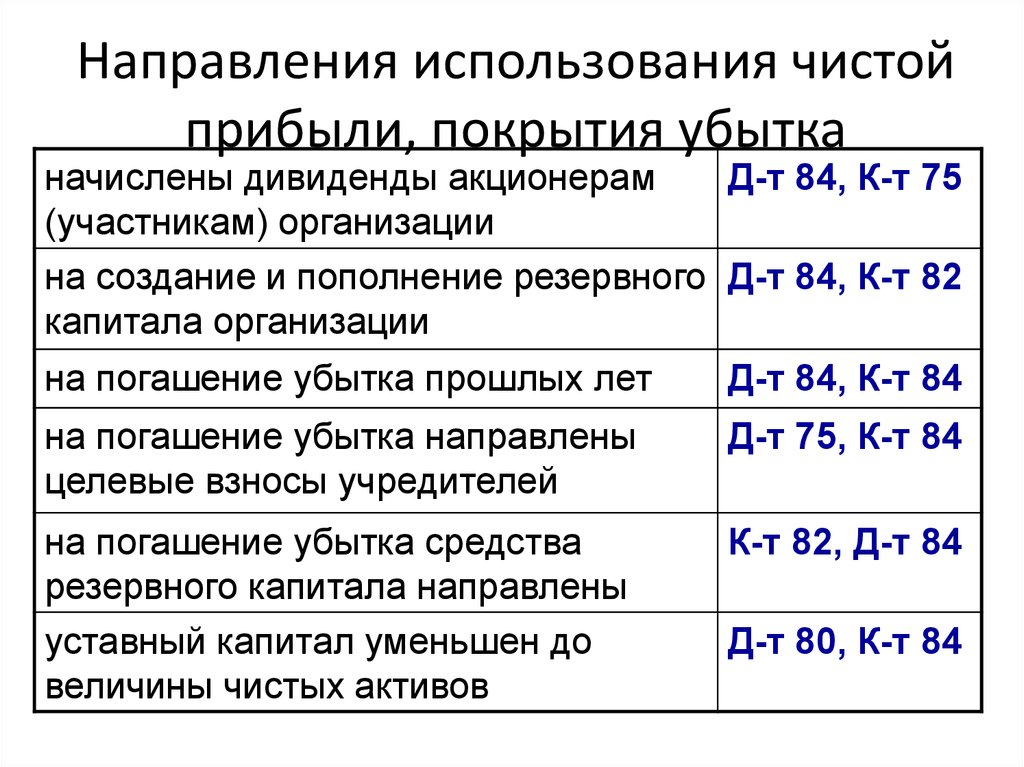

Направления распределенияНаправления распределения чистой прибыли могут быть обязательными и добровольными (т. е. по решению учредителей).

Обязательные отчисления производят только акционерные общества. За счет чистой прибыли они должны создавать резервный фонд (капитал). Ежегодно в резервный фонд (капитал) нужно направлять не менее 5 процентов от чистой прибыли. Отчисления могут быть прекращены, когда резервный фонд (капитал) достигнет размера, предусмотренного уставом акционерного общества. Минимальный размер резервного фонда (капитала) – 5 процентов от уставного капитала. Об этом сказано в пункте 1 статьи 35 Закона от 26 декабря 1995 г. № 208-ФЗ.

Об этом сказано в пункте 1 статьи 35 Закона от 26 декабря 1995 г. № 208-ФЗ.

ООО тоже может создавать резервный фонд (капитал), но оно не обязано это делать. Величину резервного фонда (капитала) и порядок его формирования общество определяет самостоятельно. Это следует из статьи 30 Закона от 8 февраля 1998 г. № 14-ФЗ.

По решению учредителей организация может направить чистую прибыль:

– на выплату дивидендов;

– на увеличение уставного капитала.

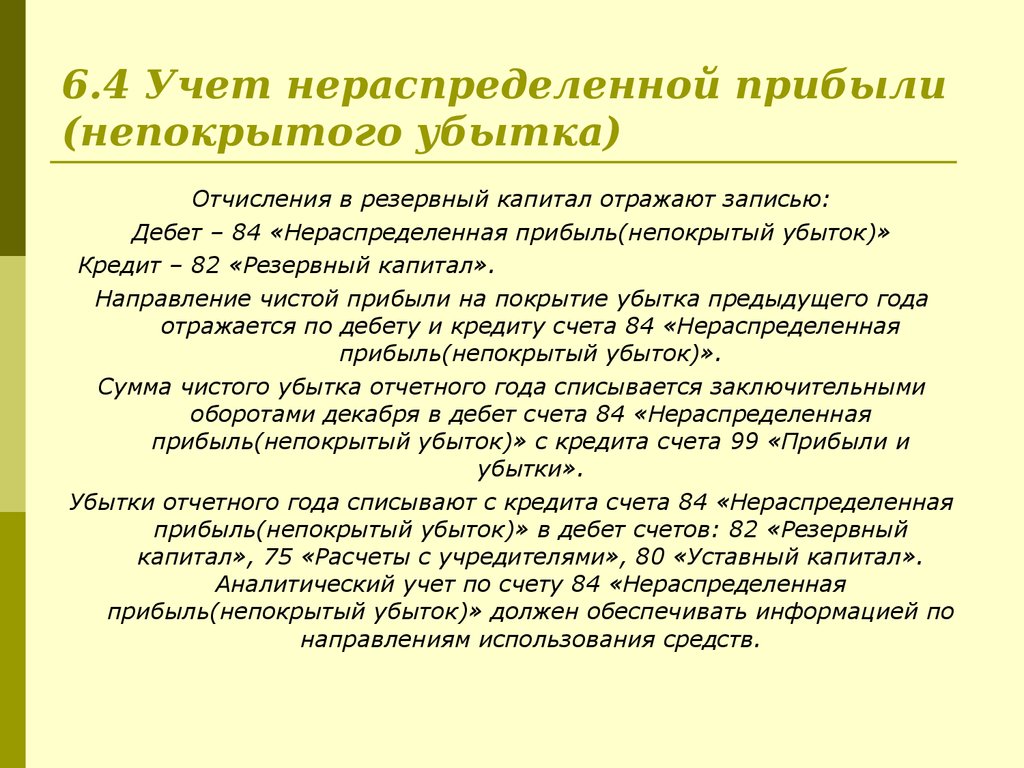

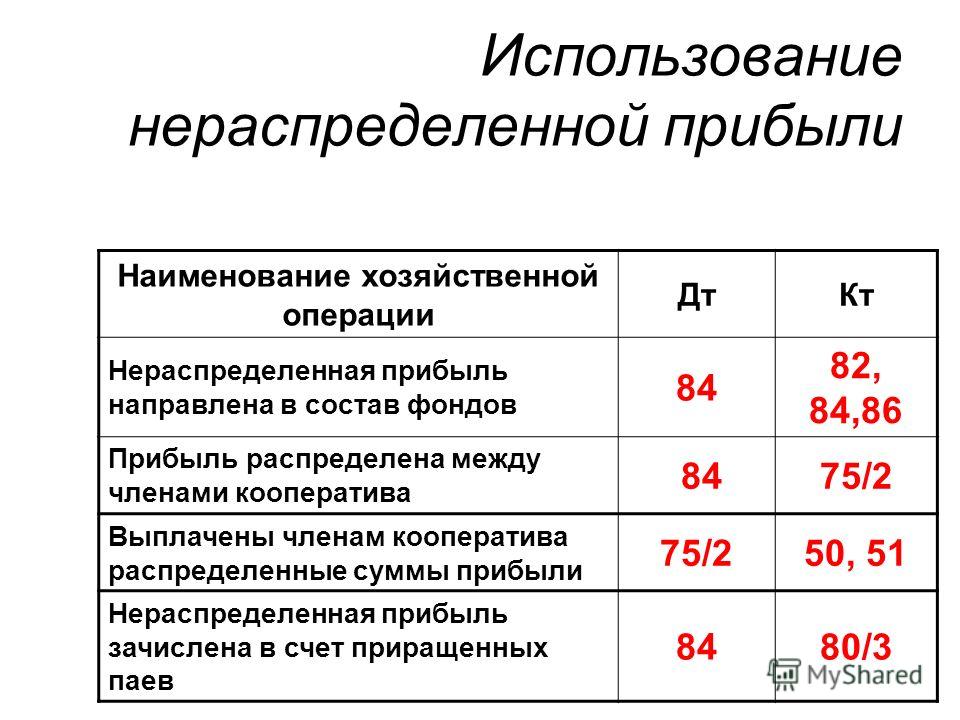

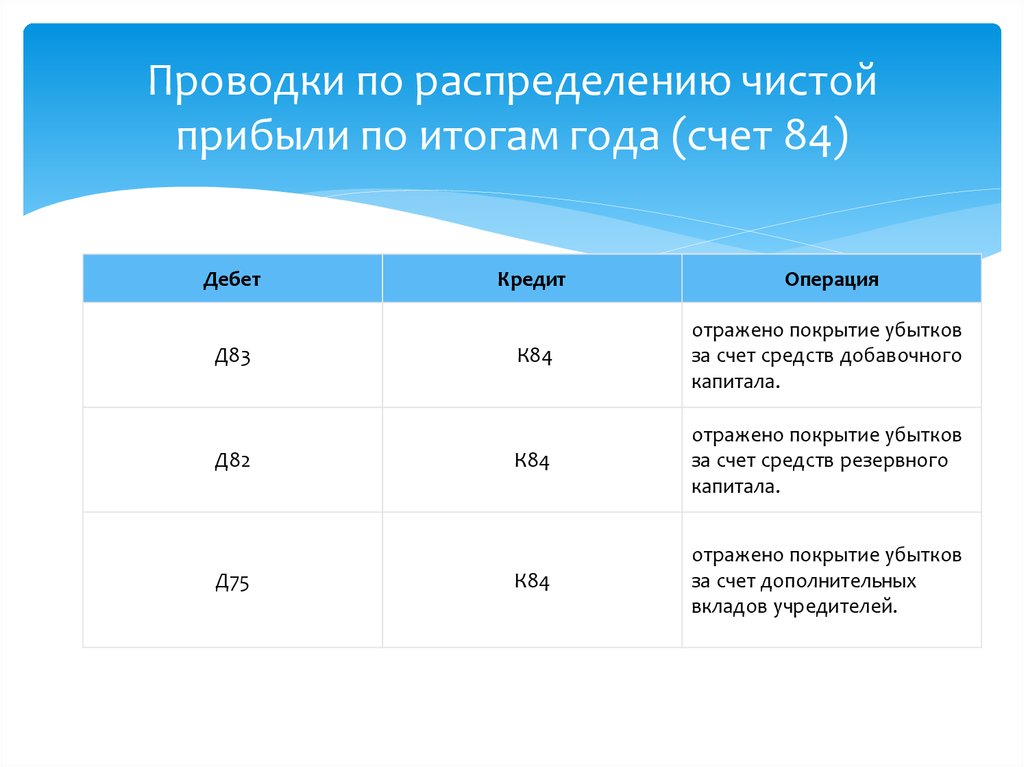

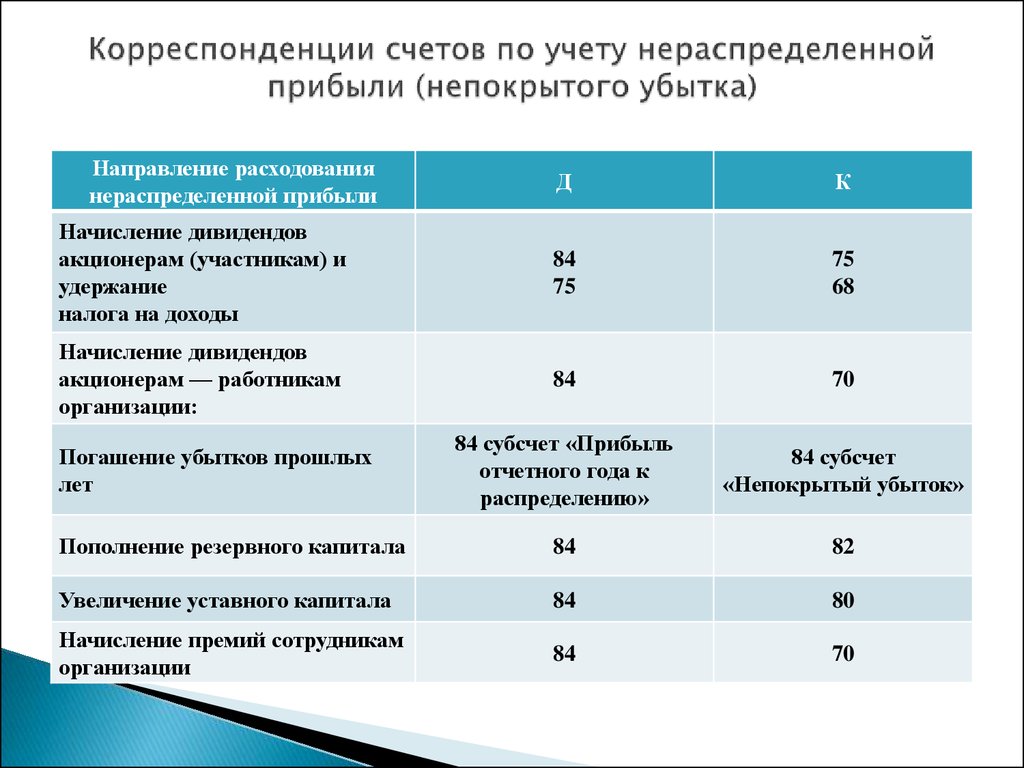

БухучетВ бухучете чистая прибыль, полученная по итогам года, отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)». Аналитический учет по этому счету организация организует самостоятельно. Например, с помощью субсчетов «Чистая прибыль», «Чистая прибыль, подлежащая распределению», «Использование чистой прибыли».

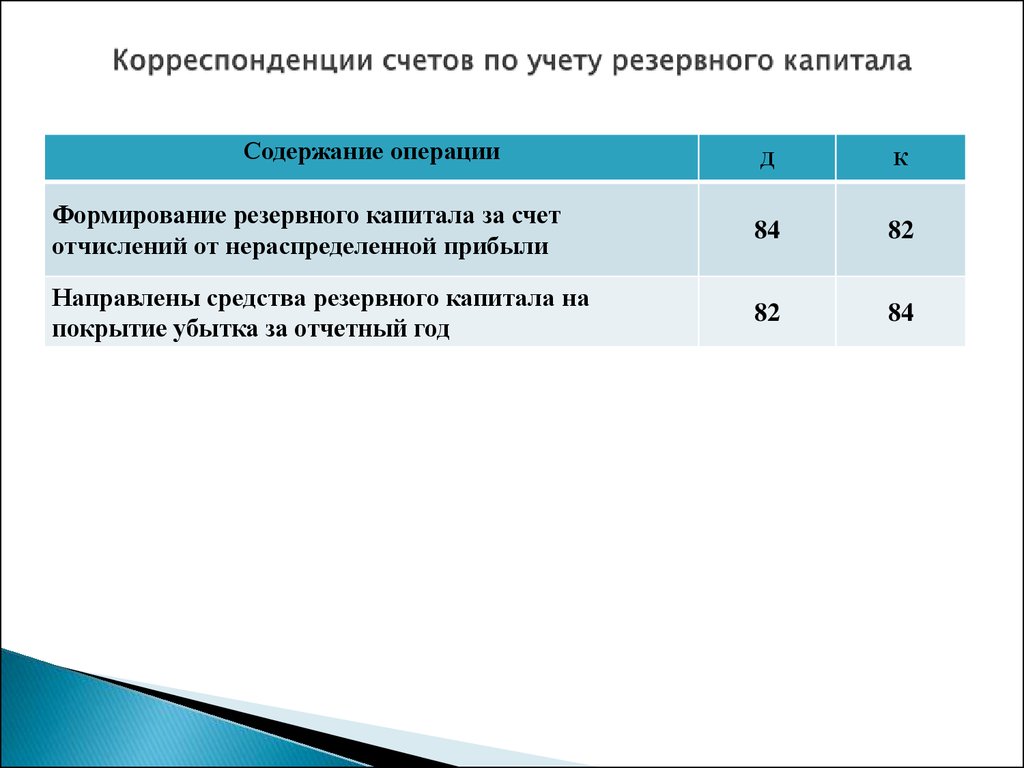

При формировании резервного капитала сделайте запись:

Дебет 84 Кредит 82

– направлена чистая прибыль на формирование резервного фонда (капитала) по нормативам, утвержденным уставом.

Начисление дивидендов (как годовых, так и промежуточных) отразите одной из следующих проводок:

Дебет 84 Кредит 75-2

– начислены дивиденды учредителю, который не является сотрудником организации;

Дебет 84 Кредит 70

– начислены дивиденды учредителю, который является сотрудником организации.

См. также порядок начисления и выплаты дивидендов

Если чистая прибыль направлена на покрытие убытков прошлых лет, никаких проводок делать не нужно. Ведь результат на счете 84 сложится автоматически. На данном счете может быть только нераспределенная прибыль или непокрытый убыток. Соответственно, к непокрытому убытку прошлых лет (Кредит счета 84) прибавляется прибыль отчетного года (Дебет счета 84). Таким образом, определяется сальдо по счету 84.

Учредители могут направить чистую прибыль на увеличение уставного капитала. Например, для повышения инвестиционной привлекательности организации. После того как изменение размера уставного капитала будет зарегистрировано, сделайте запись:

После того как изменение размера уставного капитала будет зарегистрировано, сделайте запись:

Дебет 84 Кредит 80

– отражено увеличение уставного капитала за счет чистой прибыли.

Если учредители хотят направить чистую прибыль на иные цели, например, на благотворительность или оплату путевок сотрудникам, отражать подобные расходы с использованием счета 84 нельзя. Это будут прочие расходы, которые также влияют на финансовый результат организации. Соответственно, такие расходы нужно отразить по дебету счета 91-2. Аналогичные разъяснения приведены в письмах Минфина России от 19 декабря 2008 г. № 07-05-06/260 и от 19 июня 2008 г. № 07-05-06/138.

Еще один момент. Допустим, в организации решили создать за счет чистой прибыли специальные фонды. Для учета их движения бухгалтер может вести аналитический учет по счету 84. А сами затраты отвечают определению расхода, которое приведено в ПБУ 10/99. Значит, необходимо использовать счет 91-2. Правильность данного подхода подтверждает Минфин России в рекомендациях из приложения к письму Минфина России от 6 февраля 2015 г.

Ситуация: как отразить в бухучете использование чистой прибыли, полученной по итогам года, на приобретение имущества (основных средств, материалов и т. п.)?

Если организация направляет чистую прибыль на приобретение имущества (основных средств, материалов и т. п.), то ее использование отражайте в аналитическом учете счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Корреспонденция счетов для указанного случая в Плане счетов не предусмотрена. Контролировать наличие и расходование нераспределенной прибыли позволяет аналитический учет по счету 84. То есть в аналитическом учете можно разделять средства, использованные в качестве финансового обеспечения покупки нового имущества, и те средства, которые еще не использованы (письма Минфина России от 14 ноября 2012 г. № 07-02-12/60, от 21 марта 2011 г. № 07-02-06/31, Инструкция к плану счетов).

Соответственно, проводок по счету 84 делать не нужно. А сами расходы на покупку материалов (основных средств и пр.

Подробнее об этом:

- Как оформить и отразить в бухучете приобретение основных средств;

- Как оформить и отразить в бухучете поступление материалов;

- Как отразить в бухучете приобретение товаров.

Ситуация: можно ли по истечении срока исковой давности списать невостребованные дивиденды на увеличение чистой прибыли?

Ответ: да, можно.

По общему правилу начисленные дивиденды должны быть выплачены акционеру (участнику) в течение срока, установленного решением общего собрания учредителей (участников). Этот срок не должен превышать 60 дней со дня принятия решения о выплате дивидендов.

Если дивиденды не выплачены, акционер (участник) имеет право в течение трех лет обратиться к обществу с требованием об их уплате. Трехлетний срок отсчитывается с даты, когда истек период для выплаты дивидендов. При этом уставом общества может быть предусмотрен и более продолжительный срок, но не более пяти лет. По истечении установленного срока невостребованные акционером дивиденды восстанавливаются в составе чистой прибыли организации.

При этом уставом общества может быть предусмотрен и более продолжительный срок, но не более пяти лет. По истечении установленного срока невостребованные акционером дивиденды восстанавливаются в составе чистой прибыли организации.

Такой порядок установлен пунктом 5 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ и пунктом 3 статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ.

Восстановление невостребованных дивидендов отразите проводкой:

Дебет 75-2 Кредит 84 субсчет «Чистая прибыль»

– восстановлены невостребованные дивиденды в составе чистой прибыли.

Правильность данного подхода подтверждена в рекомендациях из письма Минфина России от 27 января 2012 г. № 07-02-18/01.

При расчете налога на прибыль невостребованные акционерами дивиденды, восстановленные в составе прибыли, включаются в состав доходов, не учитываемых при налогообложении (подп. 3.4 п. 1 ст. 251 НК РФ).

Счет 84 «Нераспределенная прибыль» | Современный предприниматель

Счет 84 «Нераспределенная прибыль» предназначен для обобщения информации о наличии и движении средств нераспределенной прибыли и непокрытого убытка, в пользу чего свидетельствует само название счета. Статья поможет разобраться в структуре счета, ответит на вопрос активный он или пассивный, раскроет нюансы бухгалтерских проводок с участием 84 счета. Кроме того, в публикации представлена информация о корреспондирующих счетах и ответ на вопрос: что же есть закрытие 84 счета.

Статья поможет разобраться в структуре счета, ответит на вопрос активный он или пассивный, раскроет нюансы бухгалтерских проводок с участием 84 счета. Кроме того, в публикации представлена информация о корреспондирующих счетах и ответ на вопрос: что же есть закрытие 84 счета.

Нераспределенная прибыль и непокрытый убыток – что это

Данный показатель отражает конечный результат жизнедеятельности организации на протяжении всего периода ее существования.

Нераспределенную прибыль определяет сумма чистой прибыли, рассчитанная нарастающим итогом за последний отчетный период и за все предшествующие периоды работы компании после вычета обязательных платежей, на погашение которых пошли средства чистой прибыли организации.

Говоря простым языком – нераспределенная прибыль, это денежные средства, оказавшиеся в распоряжении организации в ходе производственной деятельности и оставшиеся после исполнения обязательств по перечислению дивидендов, налогов и покрытия убытков прошлых лет.

Статья по теме: Как найти нераспределенную прибыль Подробнее

Нераспределенная прибыль имеет следующую структуру:

- Накопленная часть;

- Неизрасходованная часть.

Нераспределенная прибыль относится к пассивной части баланса организации, т.к. является внутренним источником формирования капитала предприятия.

Более понятным можно считать объяснение, что нераспределенная прибыль – это средства организации, подлежащие выплате собственникам, следовательно, это не что иное, как задолженность предприятия перед ее владельцами.

В случае, если за весь период существования бизнеса, деятельность не приводит к получению прибыли, то наступает момент, когда следует признать предприятие убыточным. Это говорит о том, что полученный убыток не покрывается за счет собственных источников финансирования. Такая ситуация отражается по дебету 84 счета и указывает на величину превышения убытков над накопленной чистой прибылью.

Счет 84: нераспределенная прибыль и непокрытый убыток

Законодательно установлено, что учет по 84 счету ведется нарастающим итогом, с учетом остатков, переходящих из года в год.

Этим же правилам необходимо следовать и при составлении бухгалтерской отчетности, а именно баланса. Сведения, соответствующие началу нового отчетного периода в отчетности, соответствуют результату этих же показателей на конец прошлого отчетного периода.

Таким образом, конечное сальдо на первое число месяца наступившего года указывает на достигнутый финансовый результат, полученный в результате работы организации с момента регистрации и до даты составления отчетности.

Рекомендуем полезную статью от «КонсультантПлюс» об учете нераспределенной прибыли и убытков. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Счет 84 – активный или пассивный

Движение по счету происходит в процессе реформации. В зависимости от того, дебетовое или кредитовое сальдо имеет счет на конец отчетного периода, можно судить о том, с прибылью или убытком завершен очередной виток деятельности предприятия.

В зависимости от того, дебетовое или кредитовое сальдо имеет счет на конец отчетного периода, можно судить о том, с прибылью или убытком завершен очередной виток деятельности предприятия.

Отсюда следует вывод, что 84 счет является активно – пассивным:

- Кредитовое сальдо раскрывает информацию о величине нераспределенной прибыли;

- Дебетовое – указывает на размер накопленного непокрытого убытка.

Счет 84 – субсчета

На законодательном уровне, за организациями не закреплена обязанность вести раздельный учет на 84 счете, однако, для целей аналитического учета и составления управленческой отчетности, бухгалтера как правило открывают дополнительные субсчета по направлениям расходования средства.

Иногда, программисты даже изменяют конфигурацию бухгалтерской базы для ведения раздельного учета. В этих случаях учет прибыли разделяют на:

- Прибыль, которая была уже направлена на финансирование экономического роста и развития компании;

- Прибыль, не используемая в финансово-хозяйственной деятельности организации.

Обычно, имеющаяся в распоряжении организации прибыль расходуется на:

- Выплату дивидендов или поощрений сотрудникам предприятия;

- Увеличение резервного капитала.

Покрытие полученного убытка обычно осуществляется путем:

- Расходование средств ранее созданного резервного капитала;

- Снижение размера уставного капитала.

Ведение аналитического учета в разрезе субсчетов обеспечивает легкое понимание даже по оборотно-сальдовой ведомости на что была использована нераспределенная прибыль и за счет чего покрыт убыток. Также, создание дополнительной аналитики значительно облегчают работу при составлении управленческой отчетности.

С какими счетами корреспондирует счет 84

Приведенные нами выше примеры, не отражают целиком полноту направлений, на которые может быть использованы средства, учтенные на 84 счете. Для получения полноценной информации следует обратиться к плату счетов.

В сводной таблице мы собрали иные счета, с которыми корреспондирует 84 счет в зависимости от принятых руководством решений:

Нераспределенная прибыль и непокрытый убыток: проводки

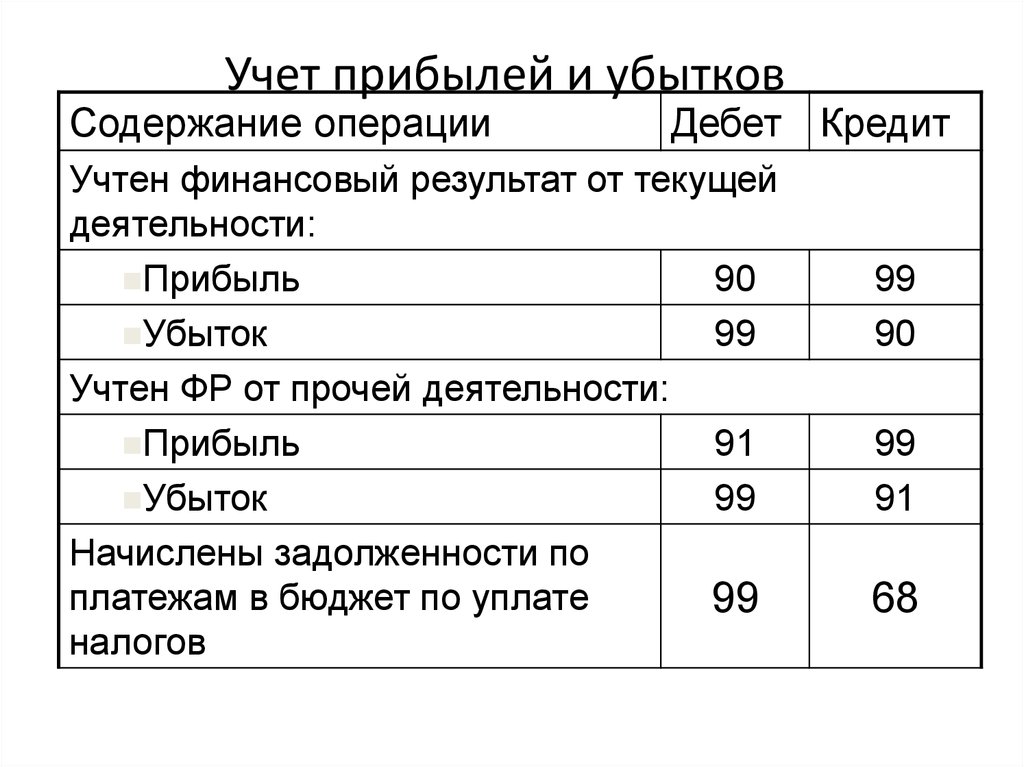

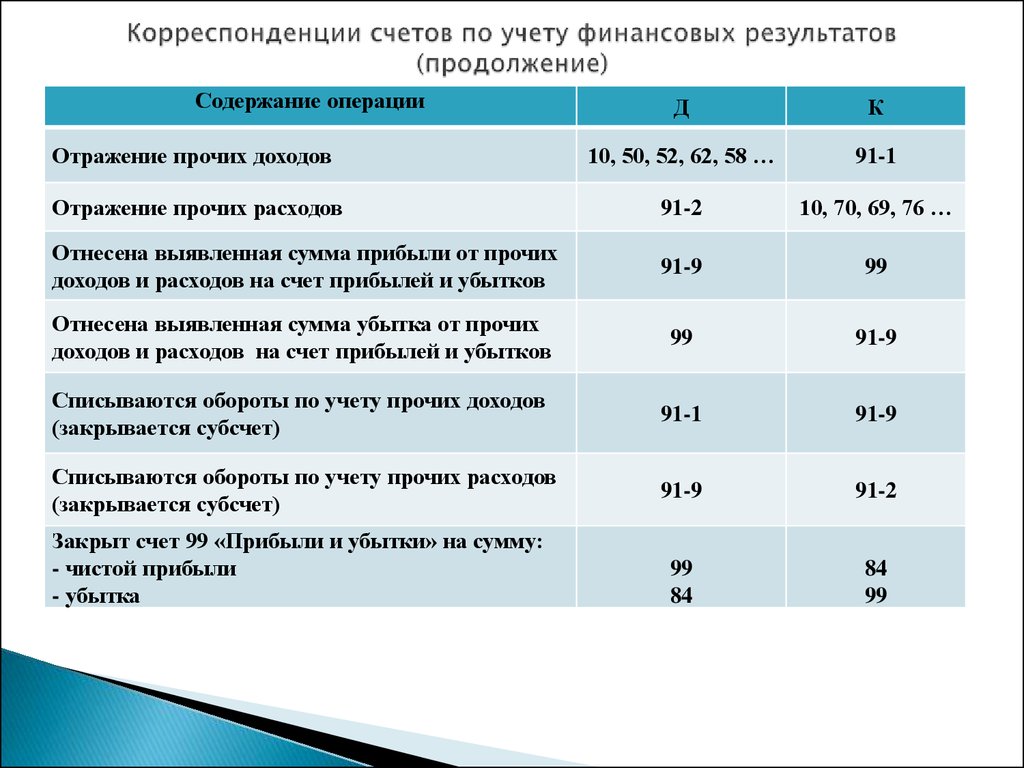

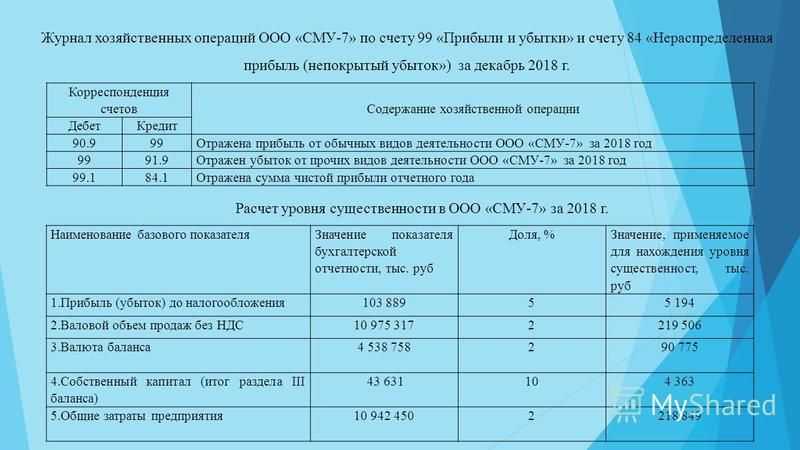

Начиная разговор о бухгалтерских парах в отношении 84 счета, следует вспомнить, что прибыль или убыток как от обычных видов деятельности, так и от прочих на протяжении отчетного периода накапливается на 99 счете «Прибыли и убытки».

Статья по теме: Счет 99 в бухгалтерском учете Подробнее

Образовавшееся сальдо, равно как и иные суммы, учитываемые непосредственно на 99 счете по окончании отчетного периода необходимо списать, и, тем самым, закрыть 99 счет.

В зависимости от полученного финансового результата, бухгалтерские проводки будут выглядеть следующим образом:

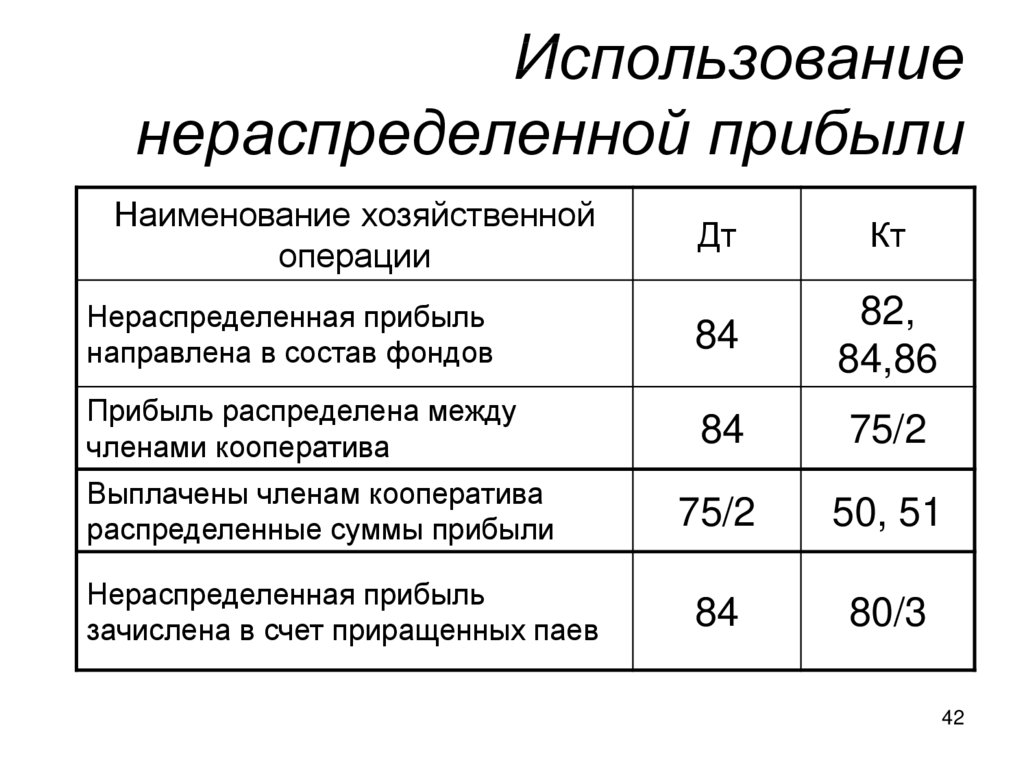

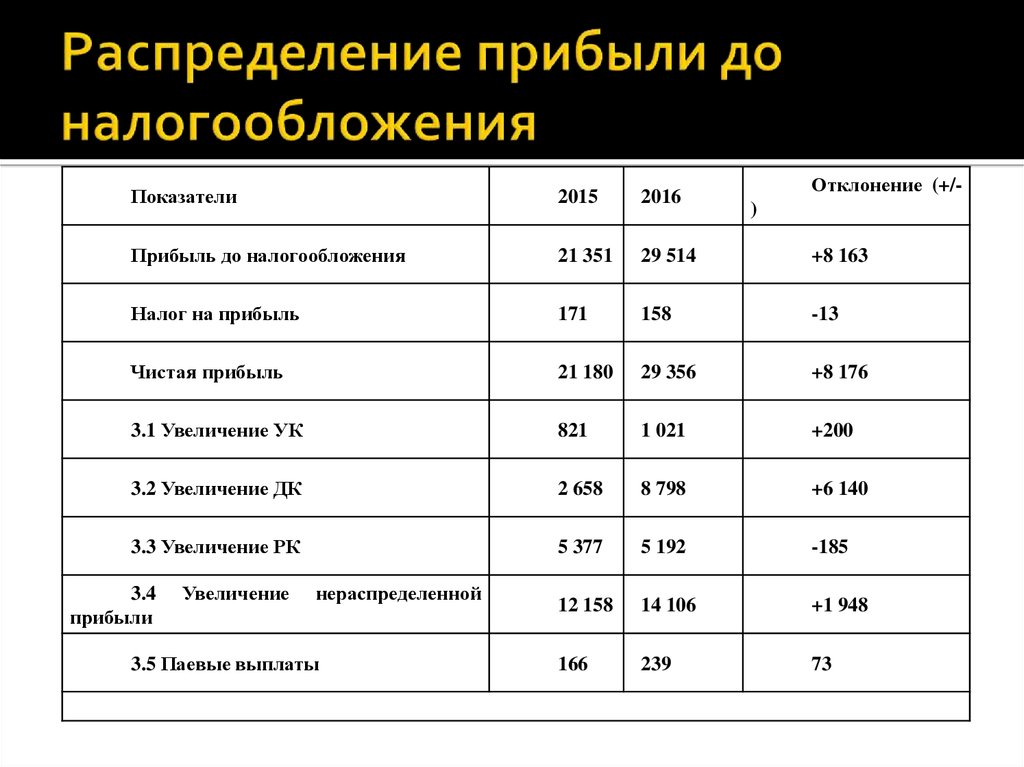

Распоряжение нераспределенной прибылью прошлых лет

Выше в публикации мы уже рассказали о направлениях, на которые обычно направляются суммы нераспределенной прибыли. Нам остается лишь добавить, что в зависимости от организационной формы предприятия направления распределения чистой прибыли могут быть:

- Обязательными – производят акционерные общества, которые обязаны создавать резервный фонд за счет чистой прибыли. Размер распределяемой на эти цели средств не может быть ниже 5 % от чистой прибыли. Основанием для прекращения отчислений такого рода может служить лишь достижение предельного размера резервного капитала, предусмотренного Уставом акционерного общества.

Решение о направлениях использования нераспределенной прибыли в акционерных обществах оформляется протоколом общего собрания акционеров.

- Добровольными (по решению учредителей).

В обществах с ограниченной ответственностью решение о распределении полученной прибыли, равно как и в акционерных, оформляется протоколом участников. Однако протокол носит более свободный характер и не содержит обязательных реквизитов (как в случае с акционерным обществом).

Общества, созданные единственным учредителем освобождены от оформления протокола. Направления, на которые планируется распределить чистую прибыль оформляется письменным решением собственника.

Закрытие счета 84 в 1С

Говорить о закрытии 84 счета с бухгалтерской точки зрения некорректно.

Окончание отчетного периода означает необходимость закрыть 99 счет «Прибыли и убытки» с переносом результата финансово-хозяйственной деятельности за год на 84 счет, о чем мы рассказали выше.

Относительно 84 счета следует говорить о реформации баланса.

Это регламентная операция, которая активируется в 1: С в момент запуска стандартной обработки «Закрытие месяца», причем, речь идет только о закрытии декабря.

Реформация баланса – это операция, окончательно завершающая процесс закрытия ушедшего года.

Статья по теме: Реформация баланса Подробнее

В сводной таблице ниже представлены бухгалтерские проводки, пошагово отражающие процесс реформации баланса:***

Сегодня в публикации мы рассказали каким может быть финансовый результат организации, какой счет используют бухгалтера для отражения этого результата, а также подробным образом описали на что может быть направлена нераспределенная прибыль организации и за счет чего происходит покрытие убытков. Хочется выразить надежду, что статья окажется вам полезной.

Специализация: Уголовное право, уголовный процесс, административное право, финансовое право, таможенное право

16-летний опыт работы следователем органов внутренних дел, в настоящее время — преподаватель кафедры уголовно-правовых дисциплин в высшем и средне-специальном учебных заведениях г. Челябинска.

Челябинска.

Что такое распределяемый чистый доход и почему это важно? – Трастовые, депозитарные и административные услуги в Уилмингтоне, Делавэр – Первая государственная трастовая компания

- Саманта Финфер

Налоговое управление США рассматривает большинство трастов как отдельную и обособленную налоговую единицу, и, соответственно, Налоговое управление США облагает их налогом как таковым. Трасты часто имеют отдельный налоговый идентификационный номер (ИНН) и подают свою собственную отдельную налоговую декларацию, форму IRS 1041, также называемую фидуциарной налоговой декларацией. Как правило, доверительный управляющий обязан подавать ежегодную налоговую декларацию по фидуциарному подоходному налогу, чтобы определить сумму причитающегося подоходного налога, аналогично тому, как физические лица ежегодно подают личную налоговую декларацию, форму IRS 1040.

Трасты проходят через юридические лица, что означает, что налог на квалифицируемый доход, полученный от траста, может быть передан бенефициарам этого траста. Максимальная налогооблагаемая сумма, которая может быть распределена от траста к бенефициару, называется распределяемой чистой прибылью (DNI). Когда DNI передается бенефициару, он становится вычетом в форме 1041. DNI ограничивает вычет распределения траста, поскольку он ограничен суммой денег, которую бенефициар может включить в свой валовой доход. С каждого доллара, который бенефициар включает в свой валовой доход, траст берет вычет.

Сумма DNI, выдаваемая получателю, указана в Приложении K-1, которое получатель использует для сообщения налоговых обязательств DNI в своей личной налоговой декларации 1040. DNI сохраняет тот же характер, в котором он был создан. Следовательно, если траст получает квалифицированный дивиденд и передает этот дивиденд бенефициару, он сохраняет статус квалифицированного дивиденда. То же самое относится к необлагаемым налогом процентам, доходу от аренды, добыче полезных ископаемых и т. д.

д.

DNI определяется в подразделе J, разд. 643 (а) кодекса IRS. Определение DNI, по сути, является подробным вычислением. Код детализирует следующий расчет:

(1) Вычеты на выплаты

Вычеты по статьям 651 и 661 (в отношении дополнительных вычетов) не производятся.

(2) Вычет за личное освобождение

Вычет не производится в соответствии с разделом 642(b) (относительно вычета за личное освобождение).

(3) Прирост капитала и убытки

Прибыль от продажи или обмена основных средств должна быть исключена в той степени, в которой такая прибыль относится к корпусу и не (A) выплачивается, зачисляется или не требуется распределяться среди любого бенефициара в течение налогового года или (B) оплачены, отложены на постоянной основе или предназначены для использования в целях, указанных в разделе 642(c). Убытки от продажи или обмена основных средств исключаются, за исключением случаев, когда такие убытки учитываются при определении суммы доходов от продажи или обмена основных средств, которые выплачиваются, кредитуются или должны быть распределены между любыми лицами. бенефициара в течение налогового года. Исключение в соответствии с разделом 1202 не принимается во внимание.

бенефициара в течение налогового года. Исключение в соответствии с разделом 1202 не принимается во внимание.

(4) Внеочередные дивиденды и налогооблагаемые дивиденды по акциям

Только для целей подраздела B (относящегося к трастам, распределяющим только текущий доход) исключаются те статьи валового дохода, которые представляют собой внеочередные дивиденды или налогооблагаемые дивиденды по акциям, которые доверенное лицо, действующее добросовестно не выплачивает и не зачисляет никакому бенефициару на основании его определения, что такие дивиденды могут быть распределены по корпусу в соответствии с условиями руководящего документа и применимого местного законодательства.

(5) Не облагаемые налогом проценты

Включаются любые необлагаемые налогом проценты, к которым применяется раздел 103, за вычетом любых сумм, которые подлежат вычету в отношении выплат, относящихся к таким процентам, за исключением положений раздела 265 (относящихся к отказ от некоторых вычетов).

(6) Доход иностранного траста в случае иностранного траста —

(A) Должны быть включены суммы валового дохода из источников за пределами Соединенных Штатов, уменьшенные на любые суммы, которые подлежат вычету в отношении выплат относится к такому доходу , за исключением положений раздела 265(a)(1) (касающихся запрета на определенные вычеты).

(B) Валовой доход из источников в Соединенных Штатах определяется без учета раздела 894 (относящегося к доходам, освобожденным от налогообложения по договору).

(C) Параграф (3) не применяется к иностранному трасту. В случае такого траста должны быть включены доходы от продажи или обмена капитальных активов, уменьшенные на убытки от таких продаж или обменов в той мере, в какой такие убытки не превышают прибыли от таких продаж или обменов.

Для простоты вы можете рассматривать DNI как заработанный траст с учетом чистого дохода (проценты, дивиденды, арендная плата, но не прирост капитала) за вычетом всех вычитаемых расходов (которые включают все сборы доверенного лица, государственные налоги и т. д.). Этот простой расчет не будет точным в 100% случаев, но в большинстве случаев он будет точным. Некоторые примеры недостатков этого простого расчета: если траст владеет унаследованной IRA, все изъятия будут частью DNI, в то время как только небольшая часть RMD IRA будет считаться доходом, который будет включен в расчет чистой прибыли трастового учета. Другой пример это когда доход сообщается как налогооблагаемый доход в одном налоговом году, но доход не получен до следующего налогового года. Поскольку DNI является налоговой концепцией, она будет следовать тому, как доход рассматривается с точки зрения подоходного налога, а не когда он получен, как рассматривается трастовый учет.

д.). Этот простой расчет не будет точным в 100% случаев, но в большинстве случаев он будет точным. Некоторые примеры недостатков этого простого расчета: если траст владеет унаследованной IRA, все изъятия будут частью DNI, в то время как только небольшая часть RMD IRA будет считаться доходом, который будет включен в расчет чистой прибыли трастового учета. Другой пример это когда доход сообщается как налогооблагаемый доход в одном налоговом году, но доход не получен до следующего налогового года. Поскольку DNI является налоговой концепцией, она будет следовать тому, как доход рассматривается с точки зрения подоходного налога, а не когда он получен, как рассматривается трастовый учет.

Ниже вы найдете пример расчета DNI.

DNI Пример

Ниже приведен список всех доходов и расходов траста в течение налогового года:

- Квалифицированные дивиденды в размере 400 долларов США

- Процентный доход в размере 100 долларов США

- Не облагаемые налогом проценты в размере 300 долларов США

- Государственный налог уплачен в размере 75 долларов США

- Плата за доверительное управление в размере 125 долларов США

| Дивиденды | Проценты | Не облагаемые налогом проценты | Всего | |

| Доход | 400 долларов | 100 долларов | 300 долларов США | = 800 долларов |

| Сборы и налоговые вычеты | (100 долларов США) | (25 долларов США) | (75 долларов США) | = (200 долларов США) |

| Персонаж ДНР | 300 долларов США | $75 | 225 долларов | 600 долларов ДНР |

На приведенной выше диаграмме видно, что общая сумма доверительного управления и налога штата полностью вычитаются из расчета. Поскольку у нас есть разные типы налогооблагаемых процентов (например, необлагаемые налогом проценты по сравнению со стандартными процентами), мы должны объединить общую сумму двух вычитаемых расходов и пропорционально распределить их между всеми полученными доходами.

Поскольку у нас есть разные типы налогооблагаемых процентов (например, необлагаемые налогом проценты по сравнению со стандартными процентами), мы должны объединить общую сумму двух вычитаемых расходов и пропорционально распределить их между всеми полученными доходами.

Как видите, распределяемый чистый доход является важной концепцией, поскольку в конечном итоге он влияет на налоговые риски каждого бенефициара и налоговые вычеты, которые может получить траст. Таким образом, это важная концепция для понимания с точки зрения планирования. В зависимости от целей лица, предоставляющего право, эта концепция может повлиять на способ составления траста, инвестиции, выбранные в рамках счета, или когда бенефициар может запросить выплаты из траста.

Если у вас есть какие-либо вопросы, обратитесь к своему сотруднику по доверительному управлению или к Джордану Вольфу, менеджеру отдела личного доверительного управления, по телефону 302.573.5821.

Автор Саманта Финфер, стажер FSTC, Университет Делавэра

Высказанные сообщения являются мнением FSTC и не предназначены для советов или рекомендаций. Только для информационных целей. FSTC не предлагает налоговые, юридические или инвестиционные консультации, для получения налоговых или юридических консультаций следует обращаться к профессиональным консультантам.

Только для информационных целей. FSTC не предлагает налоговые, юридические или инвестиционные консультации, для получения налоговых или юридических консультаций следует обращаться к профессиональным консультантам.

Саманта Финфер

Bryan Cave Leighton Paisner — Распределяемый чистый доход не является синонимом чистого дохода, причитающегося получателям дохода

Первоначально опубликовано на bryancavefiduciarylitigation.com

Редко можно увидеть современные трасты , которые требуют распределения всего дохода, но исключают распределение какой-либо основной суммы бенефициару. Поскольку характеристика дохода и основной суммы может быть предметом различных толкований, исключение любого распределения основной суммы часто может привести к юридическим спорам. В деле Favor v. Favor (не для публикации) Апелляционный суд Аризоны не согласился с решением суда высшей инстанции штата Аризона о том, что «получатель дохода [a] Martial Trust имеет право только на годовой распределяемый чистый доход («DNI» )… сообщается в декларации по федеральному подоходному налогу, и не более того». В завещании также указывалось, что его предполагалось квалифицировать как «имущество с ограниченной процентной ставкой» («QTIP»), в отношении которого можно было сделать выбор в соответствии с Разделом 2056 (b) (7).

В завещании также указывалось, что его предполагалось квалифицировать как «имущество с ограниченной процентной ставкой» («QTIP»), в отношении которого можно было сделать выбор в соответствии с Разделом 2056 (b) (7).

Умерший, г-н Фавор, оставил завещательный фонд в пользу своей жены Сьюзан. Сьюзан была назначена попечителем, и в завещании было указано, что она должна получать «весь чистый доход» от траста до конца своей жизни. Г-н Фейвор специально указал, что Сьюзен как доверительный управляющий и бенефициар не имеет права вторгаться в основу траста. Тем не менее, после смерти мистера Фавора Сьюзен начала автоматически переводить 3000 долларов в месяц из траста на свой личный расчетный счет, независимо от того, какой доход приносил траст. Она не вела расчетный счет для траста, не составляла ежемесячные или годовые финансовые отчеты для траста и не предоставляла полную или полную отчетность траста другим бенефициарам.

Среди прочего, например, неспособность информировать бенефициаров об управлении трастом, использование активов траста в личных целях и неведение точных бухгалтерских отчетов и записей, Верховный суд Аризоны постановил, что Сьюзен нарушила свои обязанности в качестве доверительного управляющего, вторгшись в доверие. Апелляционный суд Аризоны подтвердил большинство выводов вышестоящего суда, но не согласился с тем, сколько Сьюзан должна была иметь право на получение от траста.

Апелляционный суд Аризоны подтвердил большинство выводов вышестоящего суда, но не согласился с тем, сколько Сьюзан должна была иметь право на получение от траста.

Судья вышестоящего суда приказал Сьюзен вернуть все, что она получила сверх DNI траста, и Апелляционный суд постановил, что такой расчет был неверным. Апелляционный суд опирался на определение «чистого дохода» из пересмотренного Единого закона о основной сумме и доходах и постановил, что DNI в соответствии с Налоговым кодексом представляет собой понятие, отличное от понятия чистого дохода. DNI не является синонимом чистого дохода, причитающегося получателям дохода. См. I.R.C. § 651(b) (признание того, что доход, подлежащий распределению в рамках траста, может превышать DNI). Суд постановил, что условия завещательного акта имеют преимущественную силу, и здесь траст предписывает распределение «всего чистого дохода» Сьюзен — четкая директива, несовместимая с опорой на концепцию налогового кодекса DNI, которая, возможно, может уменьшить распределение доходов Сьюзен.

Об авторе