Распределение прибыли ооо с одним учредителем: Порядок распределения чистой прибыли ООО :: Бизнес-справочник: правовые аспекты

Распределение прибыли в ООО между участниками

Каждая коммерческая структура преследует цель получения прибыли. Не является исключением и ООО. Узнаем, как происходит распределение прибыли в ООО между участниками, и какими документами оформляется.

ООО: правовые основы

ООО – созданное одним лицом или группой лиц предприятие с долевым разделением уставного капитала (УК) между участниками. Размеры долей соответствуют номинальной стоимости внесенных средств, а выражаются они в процентах (60% УК) либо в частях (1/3 УК).

Регламентируют деятельность ООО ГК РФ (ст. 87-94) и закон № 14-ФЗ «Об ООО» от 08.02.1998, которым определены основные направления потоков чистой прибыли:

- создание фондов, резервирование;

- развитие бизнеса;

- социальные (поощрительные) программы и премирование персонала;

- выплаты участникам.

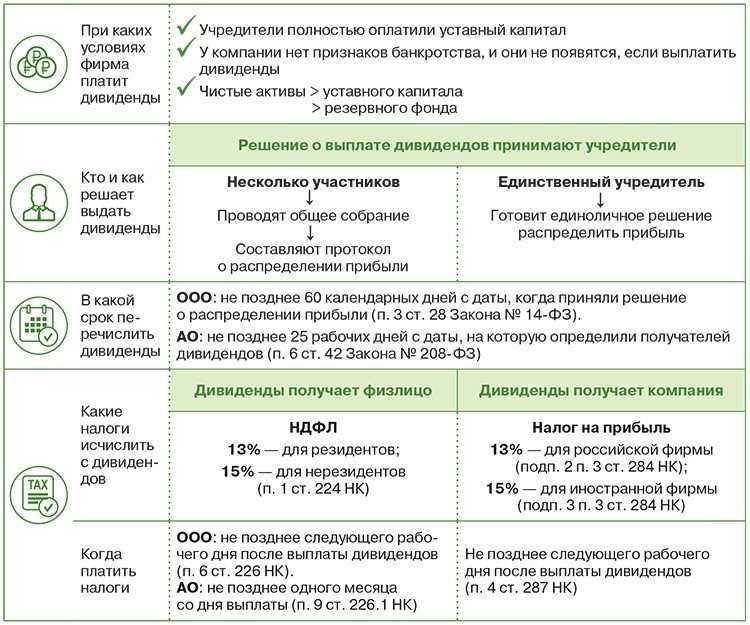

Распределение чистой прибыли в ООО по итогам работы – исключительное право общего собрания участников. Оно выносит подобные решения, опираясь на принятую в фирме политику. Заметим, что понятие дивидендов применительно к ООО в НПА не приводится, однако, широко распространенный термин давно используется в качестве определения выплаты дохода собственнику фирмы, и мы будем придерживаться привычной терминологии.

Оно выносит подобные решения, опираясь на принятую в фирме политику. Заметим, что понятие дивидендов применительно к ООО в НПА не приводится, однако, широко распространенный термин давно используется в качестве определения выплаты дохода собственнику фирмы, и мы будем придерживаться привычной терминологии.

Особенности и порядок распределения прибыли в ООО

П. 3 ПБУ 7/98 установлено, что объявление объема дивидендов по итогам работы является событием после отчетной даты, т. е. в бухучете записи за период, в котором распределяется прибыль, не фиксируются. Однако бывают исключения. Распределять чистую прибыль, оставшуюся в распоряжении фирмы ООО разрешено ежеквартально, раз в полугодие или раз в год.

Нередко в Уставе ООО указываются цели, на которые в оговоренном порядке будет направлена прибыль, а также условия и сроки выплат (например, раз в квартал, полугодие или год). В таких случаях бухгалтер вправе отразить на счете нераспределенной прибыли текущего года соответствующие операции, в том числе начисление выплат промежуточных дивидендов.

Распределение прибыли в ООО

Хотя законом разрешено направлять полученную прибыль на выплату дивидендов и право подобного решения закреплено за участниками ООО, созыв собрания будет возможным и юридически обоснованным лишь в том случае, если выполняются такие условия:

- стоимость УК возмещена;

- выбывшему собственнику отдана его доля;

- размер чистых активов выше УК и резервного фонда, и этот баланс сохраняется после выплаты доходов собственникам;

- отсутствуют и не возникнут после выплат признаки банкротства общества.

Соответствие этим условиям и объем распределяемой прибыли сверяют по данным финансовых отчетов.

Как оформляется выплата дивидендов в ООО

Вопрос о направлении прибыли может быть единственным рассматриваемым на собрании, либо одним из нескольких. Независимо от числа задач, решение собрания фиксируется протоколом о распределении прибыли в ООО, где указывается:

- №, дата и принадлежность к ООО;

- список собственников с распределенными долями в УК;

- повестка дня;

- итоги рассмотрения отдельно каждого вопроса и принятия по нему решения.

По направлению средств на выплаты участникам констатируют:

- период, за который планируются выплаты;

- установленную сумму на эти цели;

- форму и сроки выдачи.

Период выплат устанавливается Уставом и может варьироваться от 3-х до 12-ти месяцев. Причем возможны платежи и за предшествующие отчетному году периоды, если в бухгалтерской отчетности возникла подобная нераспределенная прибыль (например, возврат неполученных дивидендов по прошествии трехлетнего срока с момента начисления) и волей участников ООО закреплено распределение прибыли прошлых лет.

Сроки выплаты дивидендов установлены законодательно и не превышают 60 дней с даты, зафиксированного решения. Это максимальный период. Чаще они оговариваются в Уставе, либо протоколе. Например, в приведенном примере он составляет 10 рабочих дней.

Обычно практикуется денежная форма, однако законом ограничений на этот счет не установлено, и препятствовать расчетам в натуральной форме никто не будет.

Распределение прибыли между учредителями ООО практикуется пропорционально долям каждого (см. в примере). Но закон допускает установление особого порядка – непропорционального деления доходов.

Непропорциональное распределение прибыли в ООО

Далеко не всегда пропорциональность долям, внесенным в уставной капитал фирмы – единственно справедливый способ распределения прибыли между собственниками. Всем известно, что кто-то генерирует идеи, кто-то инвестирует в них средства, а кто-то осуществляет на практике. Поэтому установление особого порядка распределения прибыли достаточно часто встречается. Подобное соглашение о распределении прибыли между участниками ООО не оформляется отдельным документом.

Порядок перераспределения прибыли может быть изменен лишь при согласии всех участников фирмы и происходит это путем внесения поправок в соответствующие разделы Устава компании. Никаких иных действий законодателями не предусмотрено.

Оформление решения о выплате дивидендов единственному учредителю

Если учредитель предприятия один, то речь о проведении собрания не идет, поэтому он фиксирует единоличное решение о выплате дохода в соответствующем документе — решении о распределении прибыли ООО.

Отметим, что принятые решения руководитель ООО (генеральный директор или единственный участник) должен довести до подчиненных изданием соответствующего приказа.

Образец протокола распределения прибыли в ООО и решение единственного участника можно найти здесь.

Дивиденды учредителю ООО: учет, налоги, документы

11.03.2013

|

О документообороте и налогообложении при выплате дивидендов единственному учредителю ООО, а также об отражении соответствующих операций в бухгалтерском учете рассказывают эксперты службы Правового консалтинга ГАРАНТ Дарья Брижанева и Сергей Родюшкин. |

Документооборот

Распределение прибыли между участниками общества с ограниченной ответственностью регламентировано Федеральным законом от 08. 02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ).

02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ).

Согласно п. 1 ст. 28 Закона N 14-ФЗ общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками. Решение об определении части прибыли, распределяемой между участниками ООО, принимается общим собранием участников общества.

При этом должны соблюдаться все обязательные условия для начисления и выплаты дивидендов, предусмотренные ст. 29 Закона N 14-ФЗ.

Условие о том, как распределяется чистая прибыль общества — раз в квартал, раз в полугодие или раз в год, должно содержаться в уставе общества.

Согласно п. 2 ст. 7 Закона N 14-ФЗ, общество может быть учреждено одним лицом, которое становится его единственным участником. При этом решения по вопросам, относящимся к компетенции общего собрания, принимаются единственным участником общества единолично и оформляются письменно (ст. 39 Закона N 14-ФЗ).

Унифицированной формы документа, которым оформляется принятое единоличное решение о распределении соответствующей части прибыли общества, не существует. Однако в любом случае составление документа о принятом решении (например протокола) в письменном виде обязательно.

Однако в любом случае составление документа о принятом решении (например протокола) в письменном виде обязательно.

В нем указывается повестка дня и принятые решения, например:

— об установлении размера дивидендов, подлежащих выплате;

— о форме выдачи дивидендов;

— о сроке выдачи.

На основании протокола составляется приказ о выплате дохода учредителю, который и будет основанием для проведения расчетов.

НДФЛ

В соответствии с пп. 1 п. 1 ст. 208 НК РФ дивиденды, полученные от российских организаций, относятся к доходам от источников в РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ).

Если источником дохода налогоплательщика (физического лица), полученного в виде дивидендов, является российская организация, указанная организация признается налоговым агентом и определяет сумму НДФЛ отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по ставке, предусмотренной п.

В п. 2 ст. 275 НК РФ установлен зачетный метод исчисления налогов с доходов от капитала. Его суть заключается в том, что налог (налог на прибыль и НДФЛ в соответствии с п. 2 ст. 214 НК РФ) рассчитывается не со всей суммы выплачиваемых дивидендов, а за вычетом дивидендов, которые получены самим налоговым агентом.

Данные доходы облагаются налогом по ставке 9% (п. 4 ст. 224 НК РФ).

Удержание НДФЛ организацией производится в момент фактической выплаты дивидендов (п. 4 ст. 226 НК РФ). В свою очередь, суммы удержанного НДФЛ перечисляются в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счета организации в банке на счета физических лиц (п. 6 ст. 226 НК РФ).

Бухгалтерский учет

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.

Начисление годовых дивидендов по результатам деятельности организации за отчетный год признается событием после отчетной даты (п.п. 3, 5 ПБУ 7/98 «События после отчетной даты»). Поэтому начисление годовых дивидендов раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие (абзацы 1, 4 п. 10 ПБУ 7/98).

Поскольку в рассматриваемом случае учредитель также является генеральным директором (т.е. сотрудником организации), на наш взгляд, начисление дивидендов следует отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Таким образом, на дату принятия учредителем решения в бухгалтерском учете на основании Инструкции при применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, отражаются следующие операции:

Дебет 84 субсчет «Прибыль к распределению» Кредит 84 субсчет «Прибыль на выплату дивидендов»

— отражено распределение прибыли на выплату дивидендов;

Дебет 84 субсчет «Прибыль на выплату дивидендов» Кредит 70

— отражена задолженность перед учредителем по выплате дивидендов;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»

— удержан НДФЛ;

Дебет 68, субсчет «Расчеты по НДФЛ» Кредит 51

— перечислен НДФЛ, удержанный с начисленных дивидендов;

Дебет 70 Кредит 51 (50)

— дивиденды перечислены на расчетный счет (выданы через кассу).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Темы: учет в ООО , учет дивидендов , НДФЛ

Рубрика: Налог на прибыль организаций , Налог на доходы физических лиц (НДФЛ)

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

ЦБ РФ решил сохранить ключевую ставку на уровне 7,5% годовых Минфин выступил против требования о целевом использовании амортизационных средств Как работодатели могут учитывать в базе налога на прибыль расходы на северные надбавки Нужно ли удерживать НДФЛ при выплате физлицу договорной неустойки на основании решения суда НДФЛ с выплат уехавшим за рубеж сотрудникам: правительство отозвало законопроект из Госдумы

LLC Руководство по распределению прибыли | ZenBusiness Inc.

Узнайте обо всех основных подводных камнях и процедурах распределения прибыли LLC.

В этом руководстве рассматриваются различные методы распределения прибыли в ООО, включая налоговые последствия и способы распределения прибыли между участниками.

ООО «СТАРТ АН»

Все еще нужно создать ООО? Начинается с 0 долларов США + государственная пошлина и занимает всего 5-10 минут

Отлично 11 925 отзывов

Распределение прибыли LLC — не самый простой аспект управления компанией с ограниченной ответственностью (LLC), но он не должен быть непреодолимым. Если вы знаете, чего ожидать, вы будете готовы платить своим членам.

В этом руководстве мы рассмотрим основы распределения LLC, в том числе основы процесса, то, как ваше операционное соглашение вступает в игру, и подводные камни, которых следует избегать.

Распределение прибыли ООО — это платеж, производимый ООО своим членам (или одному участнику). Эти распределения — то, как владельцы ООО получают оплату. Распределения от ООО немного отличаются от корпоративных дивидендов. Дивиденды направляются акционерам корпорации после того, как корпорация уплачивает налоги на свою прибыль; акционеры также повторно платят налоги с налогооблагаемой прибыли, которую они получают в виде дивидендов. Из-за этих правил корпоративного налогообложения доход корпорации подлежит двойному налогообложению. Напротив, распределения LLC обычно происходят до налогов. Участники платят налоги на прибыль, которую они получают, при этом эти налоги сначала не облагаются налогом на уровне бизнеса, поскольку LLC являются сквозными организациями (они облагаются налогом как партнерства или неучитываемые организации для LLC с одним участником). Таким образом, в то время как дивиденды облагаются налогом дважды, распределения облагаются налогом только один раз (если LLC не делает выбор в пользу налога на прибыль корпорации C).

Когда речь идет о прибыли и налогах ООО, необходимо провести важное различие: распределение прибыли ООО и распределение прибыли. Распределение прибыли — это часть дохода LLC, которая назначается одному конкретному участнику в соответствии с операционным соглашением. Напротив, распределение прибыли — это то, сколько члены ООО фактически получают на свои личные банковские счета. Распределение прибыли и распределение прибыли не всегда равны.

Член ООО должен уплачивать подоходный налог с распределения прибыли, а не с фактического распределения. Если бы это было не так, LLC могли бы фактически избежать своих налоговых обязательств, никогда не производя распределения. Вместо этого каждый год члены ООО будут платить НДФЛ с распределенной прибыли, даже если они еще не получили все свои выплаты.

Как распределяется прибыль между участниками Чаще всего распределение доходов ООО определяется долей владения каждого участника. Например, рассмотрим ООО из двух участников. Каждый участник внес первоначальные инвестиции в размере 10 000 долларов в свое ООО, поэтому они, вероятно, будут иметь равное процентное владение и разделят свою прибыль 50 на 50. Но ООО не имеют для распределения прибыли таким образом. Некоторые LLC могут выделять большую долю прибыли тому участнику, который выполняет больше работы. Другие LLC могут сделать несколько специальных ассигнований, чтобы погасить первоначальные инвестиции одного участника, прежде чем делать стандартные ассигнования.

Например, рассмотрим ООО из двух участников. Каждый участник внес первоначальные инвестиции в размере 10 000 долларов в свое ООО, поэтому они, вероятно, будут иметь равное процентное владение и разделят свою прибыль 50 на 50. Но ООО не имеют для распределения прибыли таким образом. Некоторые LLC могут выделять большую долю прибыли тому участнику, который выполняет больше работы. Другие LLC могут сделать несколько специальных ассигнований, чтобы погасить первоначальные инвестиции одного участника, прежде чем делать стандартные ассигнования.

Например, предположим, что один участник занимается сменой выходного дня, а другой берет все смены в будние дни. Участники могут согласиться разделить прибыль 30/70, чтобы вознаградить второго участника за его большую нагрузку, даже если их фактический процент владения одинаков. Роскошь заключается в том, что члены LLC могут устанавливать условия, которые лучше всего подходят для их нужд.

Роль операционного соглашения LLC в управлении распределением прибыли Операционное соглашение является одним из самых важных документов, которые когда-либо создает LLC с несколькими участниками. Операционное соглашение действует как конституция или устав ООО; он определяет, как будет работать бизнес-объект. И это включает положения о распределении.

Хорошо составленное операционное соглашение описывает, какую прибыль получит каждый участник, каков был их первоначальный вклад в капитал, а также когда и как прибыль будет распределяться. Заранее изложив эту процедуру, ООО защищает себя от будущих споров и юридических вопросов. Если у LLC нет действующего соглашения, оно будет регулироваться правилами по умолчанию из уставов компаний с ограниченной ответственностью своего штата.

Законодательные требования и правила для распределения прибыли с ОООВ каждом штате действуют немного разные законы для ООО, особенно те, которые не используют Единый закон об обществах с ограниченной ответственностью. Но в целом существует несколько общих правил распределения прибыли. Вот несколько рекомендаций, о которых следует помнить:

- Распределение должно производиться в соответствии с операционным соглашением LLC.

- Распределения не могут привести к тому, что ваше ООО не сможет погасить свои обычные долги или обязательства, такие как погашение банковского кредита или арендная плата.

С практической точки зрения ваши выплаты не должны исходить из чистого капитала, имеющегося на вашем банковском счете. Распределения должны исходить из вашего прогнозируемого или фактического прироста капитала. Обычно это раздача наличных, но не всегда.

Влияние распределения прибыли на ОООРаспределение прибыли влияет на ООО и его участников несколькими способами. Как только деньги распределены, они больше не принадлежат ООО; он принадлежит членам. Таким образом, страдает итоговая прибыль организации. Если LLC необходимо приобрести новое оборудование или недвижимость, участники могут принять решение отказаться от распределения на более поздний срок (в зависимости от того, что говорится в их операционном соглашении).

Кроме того, важно помнить, что если участники одобряют запрещенное распределение, отдельные участники могут быть привлечены к ответственности за эту сумму. Это действие может поставить под угрозу защиту личной ответственности LLC.

Это действие может поставить под угрозу защиту личной ответственности LLC.

Распространение, вероятно, станет регулярной частью вашей деловой рутины, но это не значит, что вы должны относиться к этому снисходительно. Каждый раз, когда вы создаете дистрибутив, необходимо отслеживать несколько ключевых задач.

Тщательно документируйте каждое распределение прибылиВсякий раз, когда ваша LLC распределяет деньги между участниками, лицо, ответственное за распределение, должно вести тщательные записи. Как правило, хороший отчет о распределении прибыли должен содержать описание того, сколько денег было распределено между каждым участником, когда они были распределены и как были распределены деньги (т. е. чек, прямой депозит, банковский перевод и т. д.).

Многие ООО ведут счета операций с капиталом для каждого отдельного члена. Эти остатки по счету операций с капиталом обычно начинаются с первоначальных инвестиций каждого члена. Но они меняются со временем по мере распределения прибыли и поступления дополнительных капиталовложений. Всякий раз, когда производится распределение, оно берется непосредственно из балансов счетов операций с капиталом участников. Ведение записей об этом абсолютно необходимо.

Но они меняются со временем по мере распределения прибыли и поступления дополнительных капиталовложений. Всякий раз, когда производится распределение, оно берется непосредственно из балансов счетов операций с капиталом участников. Ведение записей об этом абсолютно необходимо.

Мало того, что эта информация важна для налогового времени, но также полезно иметь под рукой, если когда-нибудь возникнет вопрос о ваших распределениях.

Прозрачно сообщайте о каждом распределении прибылиВаше операционное соглашение будет определять, как и когда ваша LLC может производить распределения. Для некоторых LLC предварительно организованный процесс распределения требует, чтобы все участники встретились и договорились о распределении. Другое LLC может позволить менеджерам решать, когда следует производить распределение.

Лицо, ответственное за распространение, должно четко сообщать все детали каждого распределения. Если распределение обычно происходит, но ООО не может себе это позволить, об этом нужно сразу же сообщить членам. Полная прозрачность — лучший способ убедиться, что все находятся на одной волне, и снизить вероятность недопонимания или обиды.

Полная прозрачность — лучший способ убедиться, что все находятся на одной волне, и снизить вероятность недопонимания или обиды.

Если управление денежными потоками вашего ООО кажется вам ошеломленным, не волнуйтесь — ZenBusiness вас поддержит. Наш шаблон операционного соглашения поможет вам точно определить, как будут работать ваши дистрибутивы. А ZenBusiness Money позволяет легко отслеживать каждый счет, расход, оплаченные квитанции и многое другое. Мы даже можем помочь вам открыть ваше первое ООО за 0 долларов. Мы поддержим вас, чтобы вы могли сосредоточиться на самом важном: успешном управлении своим бизнесом.

Отказ от ответственности: содержимое этой страницы предназначено только для информационных целей и не является юридической, налоговой или бухгалтерской консультацией. Если у вас есть конкретные вопросы по любой из этих тем, обратитесь за консультацией к лицензированному специалисту.

Когда LLC должна распределять прибыль среди своих участников?

LLC должны изложить порядок распределения прибыли в своем операционном соглашении и соответствующим образом распределять прибыль.

Но на практике лучшее время для раздачи будет зависеть от потребностей участников. Если все участники работают только в ООО, то им, вероятно, довольно регулярно будут нужны выплаты (чтобы получать регулярную зарплату). Но разные ООО имеют разные потребности.

Но на практике лучшее время для раздачи будет зависеть от потребностей участников. Если все участники работают только в ООО, то им, вероятно, довольно регулярно будут нужны выплаты (чтобы получать регулярную зарплату). Но разные ООО имеют разные потребности.Распределения LLC считаются доходом?

Да, все распределения LLC считаются налогооблагаемым доходом, поэтому они облагаются ежегодным подоходным налогом. Настоятельно рекомендуется производить ежеквартальные расчетные платежи на основе выделенной вам доли прибыли для ваших личных налоговых деклараций. Так вы избежите штрафов за недоплату.

Если вы активно участвуете в ведении бизнеса, вы, вероятно, также должны платить подоходный налог с самозанятости.

Как получить прибыль от ООО?

Члены получают прибыль от своих ООО в виде распределений. Особенности того, как и когда владельцы бизнеса получают выплаты, регулируются операционным соглашением LLC.

Для многих LLC LLC выпишет чек или отправит прямой депозит каждому участнику с причитающимся им распределением.

Для многих LLC LLC выпишет чек или отправит прямой депозит каждому участнику с причитающимся им распределением.Как насчет распределения и налогов в качестве ООО с одним участником?

Владельцу ООО, состоящему из одного участника, будет выделено 100% прибыли, и он может сам решать, когда производить распределение. Для целей федерального подоходного налога они рассматриваются как индивидуальные предприниматели: само ООО не платит налоги. Налоговое обязательство проходит, и владелец сообщает об этом в своей декларации по личному подоходному налогу, при этом прибыль сначала не облагается налогом на уровне бизнеса.

Открытие ООО в вашем штате

Когда дело доходит до соблюдения требований, затрат и других факторов, это популярные состояния для создания ООО.

Все, что вам нужно знать

Распределение прибыли ООО — сложная тема. Существуют правила IRS, правила на уровне штата и правила на уровне округа, которые регулируют то, как вы ведете бизнес. 3 минуты чтения

3 минуты чтения

Обновлено 4 мая 2022 г.:

Распределение прибыли ООО — сложная тема. Существуют правила IRS, правила на уровне штата и правила на уровне округа, которые регулируют то, как вы ведете бизнес.

Распределения ООО в сравнении с заработной платой

- Владельцы бизнеса могут говорить о своей «зарплате», но, как правило, владельцам платят не так. Вы платите зарплату наемному работнику, но, как владельцу бизнеса, то, как вам платят, зависит от того, как вы формируете свой бизнес . Вы должны знать, как вы платите себе после регистрации компании с ограниченной ответственностью. Вы платите налоги с LLC на основании выбора, который вы выбираете в IRS, либо в качестве индивидуального предпринимателя, корпорации S, либо в качестве корпорации.

- Разница между выплатой заработной платы и распределением ООО заключается в том, что заработная плата вычитается до распределения . По умолчанию IRS рассматривает все LLC с одним участником как индивидуальных владельцев, а LLC с несколькими участниками считаются полными товариществами.

Если бизнес хочет облагаться налогом как корпорация, он может подать форму IRS 8832, чтобы сделать выбор.

Если бизнес хочет облагаться налогом как корпорация, он может подать форму IRS 8832, чтобы сделать выбор. - После того, как вы подаете заявку на выборы, она действует в течение 60 месяцев, и бизнес облагается налогом в соответствии с выборами до тех пор, пока она не вернется обратно. При выборе корпоративного налогообложения участники платят личный подоходный налог так же, как они рассчитываются с дивидендами. Каждая другая организация использует сквозное налогообложение. Каждый участник несет единоличную ответственность за отчетность об ассигнованиях и уплату налогов с них. Однако они не несут ответственности, если другие не соблюдают их.

Как часто ООО может осуществлять распределение?

У LLC есть выбор, когда она хочет получать распределения, и она может воздержаться от этого, если члены согласны. Точно так же участники могут договориться о более частых раздачах.

LLC Розыгрыш против распределения

Что касается налогов, распределение и розыгрыш совершенно разные. ООО с одним участником может получать деньги от компании. Однако бухгалтерская транзакция не отображается в декларации владельца. С другой стороны, распределение действительно появляется по возвращении владельца. Таким образом, вы не являетесь сотрудником, если владеете ООО с одним участником и не получаете регулярную «зарплату».

ООО с одним участником может получать деньги от компании. Однако бухгалтерская транзакция не отображается в декларации владельца. С другой стороны, распределение действительно появляется по возвращении владельца. Таким образом, вы не являетесь сотрудником, если владеете ООО с одним участником и не получаете регулярную «зарплату».

Должны ли распределения LLC быть пропорциональными?

- По умолчанию законы штата разрешают распределение прибыли LLC среди участников на основе доли владения, которой владеет участник. Таким образом, если вы и ваш друг владеете ООО с двумя участниками, в котором вы владеете 30 процентами акций, а ваш друг владеет 70 процентами акций, вы получаете 30 процентов распределения, а ваш друг получает 70 процентов.

- Если участники вносят личные взносы, LLC может принимать различные меры, позволяющие этим участникам получать более высокий процент прибыли по возвращении. Именно здесь вступает в игру гибкость в управлении, и поэтому важно четко указать суммы распределения в Операционном соглашении с ООО.

Другой распространенной практикой является «предпочтительный возврат». Это когда вкладчик получает более высокую сумму дохода и получает свою долю первым.

Другой распространенной практикой является «предпочтительный возврат». Это когда вкладчик получает более высокую сумму дохода и получает свою долю первым. - Доля участия в ООО отслеживается в счетах движения капитала участников. Счета операций с капиталом должны включать в себя распределенную прибыль и капитальные взносы члена. Распределения вычитаются из баланса счета. Таким образом, принадлежность члена легко идентифицируется. Каждый штат управляет ООО, образованными в этом штате.

Ответственность за ненадлежащее распределение

Когда дело доходит до распределения, существуют некоторые законы, которые запрещают ООО завершать распределение, если это сделает невозможным погашение возникающих долгов и когда у бизнеса больше обязательств, чем активов, особенно когда бизнес сообщает об убытках в течение нескольких лет. Менеджер или участник LLC, который завершает распределение, несет ответственность, если оно неверно. Однако, когда другой участник сознательно соглашается, они также несут ответственность.

Распределение при роспуске

Следующие распределения должны иметь место после роспуска:

- ООО должно распределять все средства, когда оно желает прекратить деятельность юридического лица.

- Кредиторы должны быть оплачены в первую очередь.

- Затем выплачивается задолженность участника по предварительному распределению.

- После этого ООО должно вернуть все излишки средств каждому участнику, сделавшему вклад в компанию.

- Наконец, каждый участник получает справедливую долю прибыли в виде распределения прибыли. Они рассредоточены в соответствии с действующим соглашением, а также законами штата.

Существует множество других ограничений, законов и правил, регулирующих распределение LLC, поэтому рекомендуется проконсультироваться с бизнес-юристом. Если вам нужна помощь с распределением прибыли вашего LLC, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов.

Об авторе