Рассчитать енвд для ип: Расчет ЕНВД для ИП: формула, примеры — Контур.Бухгалтерия

Калькулятор ЕНВД

Оказание бытовых услуг Оказание ветеринарных услуг Оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках Оказание автотранспортных услуг по перевозке грузов Оказание автотранспортных услуг по перевозке пассажиров Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров, за исключением реализации товаров с использованием торговых автоматов Реализация товаров с использованием торговых автоматов Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров Развозная и разносная розничная торговля Оказание услуг общественного питания через объекты организации общественного питания, имеющие залы обслуживания посетителей Оказание услуг общественного питания через объекты организации общественного питания, не имеющие залов обслуживания посетителей Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения Распространение наружной рекламы посредством электронных табло Размещение рекламы на транспортных средствах Оказание услуг по временному размещению и проживанию Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов,объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих заловобслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров

Как рассчитать ЕНВД для ИП | Вмененная система налогообложения

Информация актуальна на момент размещения. Дата публикации: 10.10.2017.

Дата публикации: 10.10.2017.

Для многих частных бизнес-инициатив, которые вправе реализоваться небольшим числом сотрудников, вмененная система налогообложения для ИП является наиболее удобной.

В текущем году метод расчета единого налога для индивидуальных предпринимателей остался прежним, никаких изменений на этот счет не происходило. Поэтому все правила учета, создание отчета и прочее остаются прежними.

В каких случаях предприниматель имеет полное право оплачивать ЕНВД

Под определением вмененная система налогообложения для ИП подразумевается система налогообложения, в которой предполагается предоставления определенного ряда преференций уязвимой категории налогоплательщиков.

Во всех странах мира, в том числе и в Российской Федерации незащищенными слоями по праву считается малый бизнес.

Основные условия осуществления предпринимательской деятельности, по которым предприниматель вправе получать статус плательщика единого налога, в том числе и сведения о том, какие необходимо оплачивать налоги на ЕНВД, четко прописаны в Налоговом Кодексе РФ.

Индивидуальный предприниматель имеет полное право перейти на ЕНВД при соблюдении следующих условий:

- на протяжении отчетного периода количество сотрудников не превышало отметки в 100 человек;

- все операции осуществлялись в строгом соответствии с теми видами действий, которые позволяют переходить на ЕНВД.

Если говорить о разновидности предпринимательской деятельности, при которой позволяется переход на единый вмененный налог для ИП, то в них входят:

- предоставление услуг ветеринарных учреждений;

- ремонт и обслуживание автомобилей любых марок;

- осуществление розничной торговли на площади, не превышающей 150 кв. метров, в том числе и продаже с помощью переносных торговых точек;

- услуги общественного питания с площадью зала не больше 150 кв. метров;

- предоставление бытовых и рекламных услуг.

Определенные требования, которые регламентируются Федеральными законами, могут четко конкретизироваться районными органами.

Стоит отметить, что следует уточнять в районных органах ФН о возможности использования ЕНВД по своему виду предпринимательской деятельности.

Возможность перехода на иную налоговую систему

Желание перейти с ЕНВД на другую систему налогообложения в большинстве случаев становится по причине:

- самого желания индивидуального предпринимателя;

- превышение числа наемных рабочих за отчетный период.

Важно отметить, что по собственному желанию индивидуальный предприниматель может перейти только с начала нового года.

Бухгалтерская и налоговая отчетности при ЕНВД

Ключевой особенностью для ИП, которые находятся на едином налоге, является факт отсутствия необходимости вести бухгалтерскую отчетность. Это очень удобно для тех ИП, которые осуществляют одну либо несколько разновидностей предпринимательской деятельности в пределах ЕНВД.

В том случае, если предприниматель совмещает хозяйственные операции, которые попадают не только под единый налог, то необходимость в бухгалтерском учете обязательна.

Данная потребность четко регламентируется статьей 346 Налогового Кодекса РФ.

Более того, важно отметить тот факт, что при ЕНВД нужно в обязательном порядке соблюдать кассовую дисциплину.

В сервисе FreshDoc есть необходимые шаблоны бухгалтерских документов для ИП.

Отчетность для налоговой инспекции

В конце прошлого года декларация немного изменилась Министерством финансов РФ. Однако что касается самого расчета, то он остался прежним.

Исходя из этого, размер единого налога остался прежним, который и был в прошлом году. Прежде чем начать заполнять декларацию, индивидуальному предпринимателю необходимо обратиться в местный ФНС за такой информацией, как:

- коды ОКТМО;

- коэффициент корректировки К2, который для каждого региона свой;

- ставку ЕНВД, которая устанавливается местным органом ФНС.

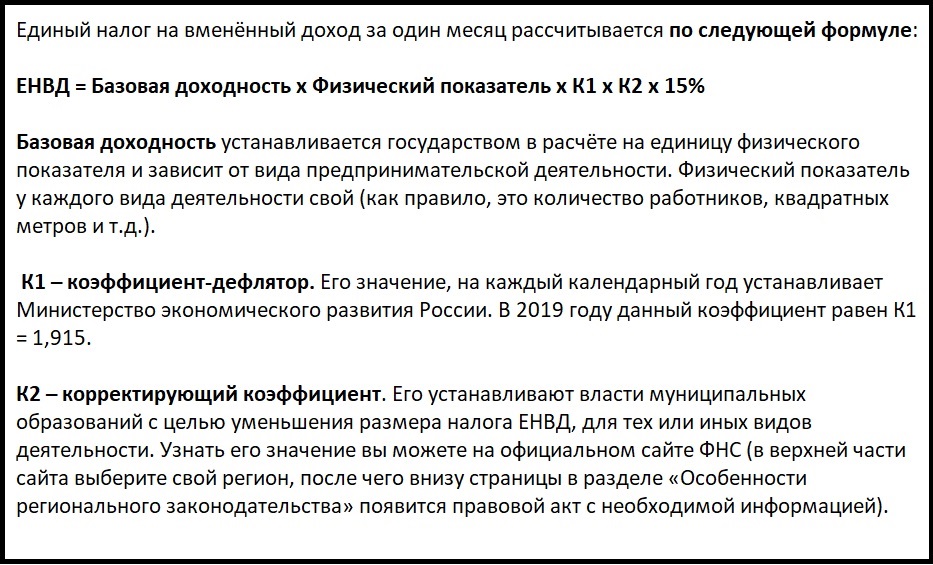

Как рассчитать ЕНВД

Многие задаются вопросом: как рассчитать ЕНВД для ИП? Сделать это не составит труда.

«Вмененка для ИП» рассчитывается на основании информации о предпринимательской деятельности в отчетный квартал:

- физический показатель, который был задействован в плане получения прибыли;

- количество дней, которые были отработаны.

Физический показатель в первую очередь зависит от ОКВЭД и прибыли по определенной деятельности, которая прописана в Налоговом Кодексе.

Более того, на показатель еще и влияет количество сотрудников, которые работают на предпринимателя. При осуществлении розничной торговле — влияет непосредственно сама площадь.

Как рассчитать налог ЕНВД для ИП в 2021 году? Прежде чем начать расчеты, следует умножить налоговую базу на местный региональный коэффициент К2, а также на коэффициент К1, который определяется непосредственно на Федеральном уровне. На сегодня он составляет 1,798.

Из полученной суммы определяется 15% и это является размер оплаты по ЕНВД для индивидуальных предпринимателей.

Рассчитать его несложно и на это необходимо всего несколько минут при условии, что известна вся необходимая информация.

Калькулятор ЕНВД

Каждый раз засчитывая налоги, мы или забываем, что и куда записать или возникают сложности в логике расчета. Мы предлагаем вам с помощью этого калькулятора рассчитать сумму единого налога на вмененный доход. И для того, что бы это сделать, вам необходимо будет просто проставить в редактируемые поля калькулятора свои данные и выбрать необходимые критерии, которые будут соответствовать вашему учету.

Пояснение к работе с калькулятором

Дадим краткое пояснение к работе с данным калькулятором. Вам необходимо будет полностью заполнить все редактируемые поля в форме. Все дополнительные расчеты будут произведены автоматически, в том числе прописана логика начисления налогов в случае наличия сотрудников, так и без них.

Внимание! Налоговую базу можно уменьшить на сумму не более, чем 50% на суммы оплаченные в фонды за сотрудников, и до 100% (от оплаченной суммы) в том случае, если у предпринимателя нет работников. Эти условия учтены в нашем расчете.

Да налоговую базу можно снизить на суммы перечисленных в этом периоде налогов, но выбора варианта снижения налога к уплате определяется условием выбора в строке 005, и является взаимоисключающим. Т.е. нельзя снизить сумму налога и на сумму выплат за работников и за предпринимателя, тоже учтено.

Важно! В качестве сумм, на которые вы снижаете налог нужно брать именно суммы перечисленные (проводки в бух.учете Дт 68 Кт 51) через расчетный счет, а не начисленные за период! В итоге они могут отличаться, если у вас менялась налоговая база.

Полученные в качестве расчетов данные подставляем в соответствующие строки декларации и все. Формы документов в конце раздела.

Рассчитать ЕНВД онлайн калькулятор 2018

[us_separator size=”small” thick=”2″ color=”primary”]Мы будем признательны, если вы окажете помощь в развитии нашего проекта,сделать это можно с помощью этой формы:

Формы бланка ЕНВД 2018 для скачивания

Скачать форму бланка отчетности по ЕНВД с 2015 года

Спасибо, что воспользовались нашим калькулятором, ждем вас еще!

[us_separator size=”small” color=”primary” text=”Вам также может понадобиться“]Образец заполнения декларации по ЕНВД с 2015 годаПорядок заполнения Декларации по ЕНВД в 2016 году.

Единый налог на вмененный доход (ЕНВД)

Плюсы ЕНВД:

- Нет ограничений по выручке

- Небольшое количество отчетности

- Не зависит от реального дохода

- Сумма налога зависит только от физических показателей (например, при сдаче в аренду помещения от его площади)

- Возможность не применять кассовый аппарат (до 01.07.2018).

Минусы ЕНВД:

- Ограничение по видам деятельности (п.2 ст.346.26 НК РФ)

- Зависит от региона (возможность применения и сумма налога)

- Ограничение по численности в 100 чел.

- Нужно ежеквартально отчитываться в налоговую

- Сложная формула расчета налога

-

Если выставить счет-фактуру с НДС, то нужно уплачивать и сдавать отчетность по НДС

- К вычету входящий НДС не принимается

- Могут возникнуть проблемы с вычетом у покупателя

Внимание!

Торговля через интернет-магазин не попадает под действие патента.

Варианты отчетности:

-

Самый простой вариант — ИП работает без наемных работников, не использует свое имущество в предпринимательских целях

- Декларация по ЕНВД раз в квартал

-

Чуть сложнее — ИП нанял работников

- Декларация по ЕНВД раз в квартал

- НДФЛ (за работников) раз в год

- Отчетность в фонды по страховым взносам ежеквартально

-

ИП использует свое имущество в предпринимательской деятельности

- Отчитываться не нужно — инспекция сама рассчитает и пришлет по домашнему адресу квитанции на транспортный, земельный налог и налог на имущество

Внимание!

ИП уплачивает страховые взносы за себя всегда! Независимо от того ведется деятельность или нет, какой режим налогообложения выбран, нанимались ли сотрудники и др.

Чтобы сразу начать деятельность на ЕНВД, необходимо вместе с регистрацией ИП подать заявление о постановке на учет в качестве плательщика ЕНВД.

шаг к успеху!

Верный

шаг к успеху!

Экономика · Новости Архангельска и Архангельской области. Сетевое издание DVINANEWS

Со следующего года на территории Российской Федерации отменяется единый налог на вмененный доход (ЕНВД). В связи с данной отменой организации и индивидуальные предприниматели вправе перейти на общую систему налогообложения или выбрать специальный налоговый режим.

По данным УФНС России по Архангельской области и НАО, в 2019

году на территории региона зарегистрировано более 15 тысяч налогоплательщиков,

которые в своей деятельности используют единый налог на вмененный доход.

С целью информирования субъектов бизнеса Архангельской области об особенностях перехода с ЕНВД на другие налоговые режимы работают горячие линии единого центра ФНС России 8-800-222-22-22 и агентства регионального развития 8-800-100-7000.

Помимо этого, предприниматели могут через сайт ФНС России подобрать оптимальную систему налогообложения. В зависимости от параметров информационный сервис предложит подходящие налоговые режимы: УСН, ПСН, НПД или общий режим налогообложения.

В Архангельской области разработан свой калькулятор расчета налоговой нагрузки, который поможет рассчитать оптимальный налоговый режим при переходе в 2021 году на другие системы налогообложения. Налоговый калькулятор предполагает работу с ключевыми операционными данными компании в годовом масштабе без разбивки на более мелкие периоды: квартал, месяц, неделю, день. Разработчики рекомендуют использовать данные за 2020 год. В результате расчетов будет получен сценарий, отражающий вероятную налоговую нагрузку, если бы ЕНВД был отменен с 1 января 2020 года. Скачать бесплатно налоговый калькулятор можно по ссылке.

Напомним, что в связи с отменой ЕНВД организации и индивидуальные предприниматели вправе перейти на общую систему налогообложения или упрощенную систему налогообложения, а индивидуальные предприниматели – на патентную систему налогообложения или на уплату налога на профессиональный доход.

Единый сельскохозяйственный налог вправе применять организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями.

Индивидуальные предприниматели, не имеющие наемных работников, могут перейти на применение налога на профессиональный доход.

Пресс-служба министерства экономического развития Архангельской области

| Система налогообложения | Величина дохода | Как инспектор узнает о сумме дохода | |

|---|---|---|---|

| Общая система налогообложения — ОСНО | Денежное выражение доходов, подлежащих обложению НДФЛ, уменьшенных на профессиональные вычеты | Доход отражается в декларации по форме 3-НДФЛ | |

| Упрощенная система налогообложения — УСН | Все доходы, полученные ИП наличными или поступившие на расчетный счет, которые включаются в расчет налога по УСН. При объекте «Доходы-расходы» доходы можно уменьшить на расходы. | Доход отражается в декларации по УСН по строке 210. Также доход отражается в КУДИР в графе 4 (если инспекторы запросят у ИП книгу учета доходов и расходов, то смогут проверить общую сумму дохода) | |

| Система налогообложения в виде уплаты единого налога с вмененного дохода |

Берется вмененный доход, а не фактически полученные ИП доходы. Исходя из вмененного дохода рассчитывается сам налог ЕНВД, он же будет браться для фиксированных взносов ИП. Причем ЕНВД рассчитывается поквартально, поэтому вмененным доходом за год будет суммарный доход за все четыре квартала. Если ИП осуществляет несколько видов деятельности по ЕНВД, то суммируется вмененный доход по всем видам деятельности на ЕНВД. |

Вмененный доход указывается в строке 100 раздела 2 декларации по ЕНВД. Если разделов 2 несколько, то доход суммируется по всем разделам. При определении годового дохода складываются вмененные доходы по декларациям за все четыре квартала |

|

| Патентная система налогообложение — ПСО | Потенциально возможный доход, исходя из которого определяется сумма патента (т.е. потенциальный доход, установленный региональным законом с учетом срока патента, если патент на год, то полная сумма, если патент получен на срок менее года, тогда годовой доход учитывается пропорционально). | Этот доход инспекторы рассчитывают сами, когда определяют стоимость патента для ИП | |

| Налог на профессиональный доход — НПД |

Взносы за себя не платятся. Запрещено совмещение налоговых режимов. |

||

| Более одного режима налогообложения |

Суммируются доходы по каждому виду деятельности. Например, если совмещается УСН и ЕНВД, то берутся фактические доходы, полученные по УСН и к ним прибавляется вмененный доход, исходя из которого рассчитывается ЕНВД. |

Доход определят на основании сданной декларации (порядок см. выше в данной таблице), по патентной системе на основе расчета инспекции | |

или ENVD — что для ИП выгоднее? Что может быть выгоднее системы налогообложения патентов или UNVD для интеллектуальной собственности? Инфографика Применение CCT и кассовая дисциплина.

Чтобы сделать правильный выбор между этими двумя налоговыми системами, вы должны прежде всего понять, чем они отличаются друг от друга, какие налоги заменяются и на каких условиях вы можете претендовать.

Патентная система налогообложения в 2018 г.

Такая система налогообложения подходит для ИП, в которых общая численность сотрудников составляет не более 15 человек (), а общая сумма годового дохода по всем патентам не превышает 60 млн руб.(). Кроме того, есть еще одно существенное ограничение: патентная система налогообложения не распространяется на виды предпринимательской деятельности, осуществляемой по договору простого товарищества (договору о совместной деятельности) или договору доверительного управления имуществом ().

Виды деятельности и патентная система налогообложения

Порядок исчисления и уплаты налога при патентной системе налогообложения

Стоимость патента — это фиксированная сумма, которая рассчитывается исходя из налоговой ставки 6%.

Однако субъекты РФ, согласно, могут устанавливать ставку налога в размере 0% для впервые зарегистрированных ИП и ИП, работающих в производственной, социальной, научной сферах, а также в сфере бытовых услуг для население. Эти налоговые каникулы действительны до 2020 года.

Если исходить из того, что срок действия патента 1 год, то сумма налога будет рассчитываться по следующей формуле:

размер налога = (налоговая база / 12 месяцев х количество месяцев периода, на который выдан патент) х 6

Если срок действия патента менее 6 месяцев, то выплата производится в размере общей суммы налога и в срок не позднее окончания срока действия патента.

Если срок действия патента от 6 до 12 месяцев, то выплата производится:

- в размере 1/3 суммы налога и не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога и в срок не позднее окончания срока действия патента.

Основным преимуществом налоговой системы налогообложения является то, что она не предусматривает представления налоговой декларации, как указано в.

Для контроля максимальной суммы дохода доход записывается в книгу доходов.Сервис автоматически сформирует книгу учета доходов по патенту. !

Основания потери права на режим

Возможна потеря права на режим в результате нарушения установленных ограничений по размеру годового дохода и количеству сотрудников: если доход превысил 60 млн руб. И рабочих более 15 человек.

В случае неуплаты или неполной уплаты налога налоговый орган по истечении установленного срока напрямую направляет ИП требование уплаты налога, пени и пени.

УНВД в 2018 году

В отличие от патентной системы налогообложения, плательщиками которой могут быть только ИП, UNVD может использоваться как IP, так и Jurlitz. При этом при расчете и отправке ЕНВД руководствуются размером вмененного дохода. То есть размер реально полученного дохода значения не имеет.

Данная система налогообложения применяется к более чем 10 видам предпринимательской деятельности, перечисленным в. Среди них бытовые, ветеринарные услуги, розничная торговля через объекты стационарной торговой сети, не имеющей торговых помещений, общественное питание и т. Д.

Для перехода в ENVD IP должен соответствовать ряду условий ():

- средняя численность персонала не должна превышать 100 человек;

- видов деятельности не осуществляются по договору простого товарищества или договору доверительного управления имуществом;

- режим введен на территории муниципального образования;

- без услуг по аренде АЗС и автозаправок не оказываются;

- локальный нормативный правовой акт указан по видам деятельности.

К юридическим лицам, помимо перечисленных выше, применяются еще несколько ограничений:

- доля прочих лиц не более 25%;

- налогоплательщик не относится к разряду крупнейших;

- налогоплательщик не является учреждением образования, здравоохранения, социальной защиты в части общественного питания.

Какие налоги заменяют ENVD?

ENVD или патент — что лучше?

Если резюмировать все вышесказанное, то формируется большое количество факторов, влияющих на выбор между ЕНВД и Патентом: начиная от ограничений по количеству сотрудников и текучести и заканчивая видами деятельности и спецификой оплаты.

Например, если вы собираетесь открыть свой бизнес в Москве или на прилегающих к нему территориях, то ЕНВД вообще не будет работать. Дело в том, что данная система налогообложения в Москве не действует с 2012 года (Закон Москвы от 26 января 2011 г. № 3). А на присоединенные к Москве территории от ЭНВД отказались с 2014 года (ч. 2 ст. 21 Закона Москвы от 26 сентября 2012 г. № 45).

Начать выбор нужно с проверочных списков видов деятельности, по которым распределены налоговые системы.Власти субъектов РФ их «корректируют», поэтому нужно учитывать особенности регионального законодательства и уточнять информацию на сайте ФНС. Легко увидеть, что многие виды деятельности в области ENVD и патентов пересекаются. Однако есть тонкости, по которым они могут отличаться. Например, площадь торгового зала под УНВД не может превышать 150 квадратных метров. м, а с патентом площадь ограничена 50 кв. м.

Кроме того, следует учитывать, что патентная система налогообложения имеет ограничение по обороту — 60 млн руб.в год, в то время как для UNVD таких ограничений не установлено.

А вот для ИП часто бывает важно свести к минимуму работу с бухгалтерскими документами. С патентом вроде все проще, но опять же — нужно обращать внимание на тонкости. Во-первых, патент предполагает фиксированный налог, который рассчитывается исходя из налоговой ставки 6%. То есть он имеет значение, не зависящее от ряда показателей. Но стоимость патента в каждом регионе разная. В некоторых регионах предусмотрены налоговые каникулы до 2020 года для тех, кто пользуется патентом.Поэтому информацию нужно уточнять на местах.

Что касается налога для UNVD, то он просто зависит от разных физических показателей, в том числе от количества сотрудников, площади чужих торговых помещений. Налог на УНВД уплачивается ежеквартально — до 25 числа месяца, следующего за кварталом.

ИП по UNVD должен будет подготовить налоговую декларацию, в то время как бизнес по патенту освобождается от этой обязанности, но должен вести книгу доходов ().

Риск потери патента связан с нарушением оплаты патента. Если предприниматель не платит вовремя, он «улетает» в общую налоговую систему. С УНВД возникают другие сложности — они связаны с расчетами, которые пугают многих предпринимателей, слабо разбирающихся в таких вопросах. Но эту работу всегда можно поручить электронному бухгалтеру — он рассчитает налог и подготовит отчет по УНВД.

Начиная свою работу, индивидуальный предприниматель сталкивается с проблемой выбора наиболее подходящего для себя для уплаты налогов.Даже в процессе регистрации необходимо изучить все «за» и «против» каждого из пяти налоговых режимов, предлагаемых законодательством Российской Федерации. От выбора налогообложения будет зависеть не только система отчетности, но и размер платежей в бюджет. Чаще всего ИП делают выбор в пользу патентного режима (PSN) или единого налога на вмененный доход (UNVD). В этой статье мы рассмотрим положительные и отрицательные стороны каждого из режимов и определим, как выбирать между PSN или UTII.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 г. введена новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная приказом ФНС России от 26 июня 2018 г. N ММБ-7-3 / [Email Защищено] Вы можете сформировать декларацию ENVD без ошибок, через которую предоставляется бесплатный пробный период.

Патентная система налогообложения (PSN)

Достаточно простой способ налогообложения — это патентная система. Ввиду своей относительной новизны ( вступил в силу в 2013 году ) и не обучающихся бизнесменам, система не пользуется большим спросом.В 2015 году лишь 3,5% индивидуальных предпринимателей сделали свой выбор в ее пользу.

Этот режим дает главное преимущество — максимально упрощенную систему учета и отчетности. Система позволяет не сдавать налоговую декларацию и определять размер налога на этапе оформления патента. Его суть заключается в оформлении патента — документа, позволяющего предпринимателю вести бизнес. Патент можно получить на разное время. Он становится привлекательным для тех, кто находится в самом начале своего дела.Патент дает возможность попробовать, как будет развиваться дело, насколько востребованы предложения предпринимателя в том или ином регионе.

Единый налог на прибыль (UNVD)

UNVD — привлекательный налоговый режим для индивидуального предпринимателя. Это независимость суммы налогового платежа от фактического дохода, что избавляет бизнесмена от необходимости проводить сложные бухгалтерские расчеты. Величина налога зависит от размера корпуса, от таких показателей, как численность персонала, площадь помещения и т. Д.Этот режим доступен только для определенных видов деятельности, определенных Налоговым кодексом РФ (см. →). Кроме того, на его использование накладываются некоторые ограничения. Например, количество сотрудников, задействованных в деле, не может превышать 100 человек.

(+) Плюсы Патент на ИП

Патентная система налогообложения для ИП имеет следующие привлекательные стороны:

- предприниматель может осуществлять свою деятельность без использования кассового аппарата;

- после приобретения патента предприниматель освобождается от обязанности по уплате налога на доходы физических лиц на имущество и добавленную стоимость;

- система удобна для сезонных работ, можно приобрести патент на срок от месяца и более;

- Режим налогообложения на основе патента позволяет предпринимателю не вести бухгалтерский учет, не принимать отчетность и декларировать свои доходы.

Ставка платежа по патенту определена в размере 6% от предполагаемой величины дохода за отчетный период, установленной дифференцированно по виду деятельности и регионам.

(-) Минусы Патент на IP

Несмотря на множество преимуществ, которые предприниматель получает при выборе системы налогообложения на основе патента, отдавать предпочтение можно только осознанно, взвесив все положительные стороны и недостатки. Плюсов намного меньше, но все же о них стоит знать:

- Система налогообложения патентов невозможна для бизнеса, в котором задействовано более 15 человек;

- патентное ограничение — размер годового дохода предпринимателя, который не может превышать 60000000 рублей;

- о необходимости предварительного (10 дней) уведомления ФНС в письменной форме о желании получить патент.Спонтанно перейти на эту налоговую систему не получится;

- предприниматель может отказать в выдаче патента по разным причинам, установленным Налоговым кодексом.

(+) Плюсы УНВД для ИП

Система УНВД привлекает индивидуального предпринимателя следующим образом:

- при выборе предпринимателя в вмененном доходе отсутствует обязательство по начислению и уплате в бюджет налога на доходы физических лиц от добавленной стоимости и от собственности;

- простой алгоритм расчета налога по ставке 15% от вмененного дохода.Для расчета налогового платежа нет необходимости прибегать к услугам бухгалтера, его под силу выполнить любому предпринимателю;

- максимально упрощенная система бухгалтерского учета и отчетности, позволяющая сэкономить стороннему бухгалтеру на оплате труда;

- сумма налогового платежа может быть уменьшена на сумму страховых взносов;

- Система налогообложения на основе вмененного дохода позволяет предпринимателю не пользоваться кассовым аппаратом.

(-) Минусы ENVD для IP

Система UNVD понятна и удобна индивидуальному предпринимателю, но, в то же время, далеко не универсальна.Его использование будет выгодно не каждому предпринимателю по следующим причинам:

- ENVD не действует в каждом регионе РФ;

- Применять данную систему нельзя для каждого вида деятельности;

- Сумма налога фиксированная, не зависит от полученного финансового результата. То есть, если по какой-либо причине бизнес не принес ожидаемой выгоды, величина налоговых поступлений в бюджет невозможна;

- Налоговая система, основанная на вмененном доходе, не применяется ни к одному бизнесу.Следовательно, если предприниматель работает в разных направлениях, то необходимость ведения учета дифференцируется от тех, которые подпадают под действие UNVD, и для которых требуется общая система налогообложения;

- Использование данной системы вызывает некоторые вопросы при учете НДС с контрагентов.

Что выбрать PSN или UNVD для IP?

В таблице ниже показано сравнение патентной системы налогообложения и UNVD.

| Индекс | Патент | ENVD |

| Возможность найма рабочих | До 15 человек | До 100 человек |

| Размер совокупного дохода за год | Limited 60000000 рублей | Без ограничений |

| Виды деятельности | Установлен Налоговый кодекс Российской Федерации (не все виды деятельности могут осуществляться по патенту).Есть ограничения по площади зала, обслуживающего посетителей в издании, до 50 м.кв. Ограничения действуют и в отношении операций по аренде: сданные в аренду основные средства не могут быть переданы в последующем. | Установлен Налоговый кодекс РФ (не все виды деятельности подпадают под действие УНВД). Есть ограничения по площади сервировочного помещения в публикации до 150 кв.м. Для операций по аренде ограничений не существует — сдаваемое в аренду имущество разрешено переходить в субаренду. |

| Процедура подачи заявки в ФНС | Заявка на заявку на патентную систему должна быть подана в ФНС за 10 дней до начала действия ИП | Заявка на переход в УНВД должна быть подана в ФНС в течение 5 дней после старта IP |

| Отказ ФНС в разрешении на применение налоговой системы | Возможно при несоблюдении предпринимателем определенных условий | Не предусмотрено |

| Утрата возможности применения выбранной налоговой системы | Право на применение патентной системы аннулируется при: · достижении совокупного дохода предпринимателя 60000 000 рублей; · Превышение количества занятых в бизнесе на 15 человек; · При несвоевременной оплате патента | Право на использование ENVD утрачивается, если количество работников, занятых в бизнесе, превысит 100 человек |

| Последствия использования Утером системы | Возмещение: · 13% НДФЛ меньше стоимости патента, указанной в бюджете; · Налог на имущество. Налоги необходимо вернуть за весь период с начала работы по патенту. | Возмещение: · Налог на имущество; · Налог на прибыль. Налоги необходимо возвращать с начала квартала. |

| Сроки возврата права применения налоговой системы | После утраты права работы по патенту возобновить ее возможно только с начала нового календарного года | Возобновить утраченное право УНВД в любое время после устранения причин, повлекших изменение режима налогообложения |

| Бухгалтерская выручка | Бухгалтерская книга выручки | Не предоставляется |

| Декларация о доходах | Не требуется | 1 раз в квартал |

Какой режим выбрать для IP?

Сравнение на примере ПСН и УНВД для ИП с сотрудниками

Пример №1.. Индивидуальный предприниматель в Москве занимается розничной торговлей. Размер торгового зала 30 м.кв. Помимо него в магазине работают 2 сотрудника.

| Показатели | Патент | ENVD |

| Средняя заработная плата персонала, руб. | 20000 | 20000 |

| Налоговая база, руб. | 1800 * 30 * 12 = 648000 | |

| Факторы | Не предусмотрено | К1 = 1,798. |

| Ставка,% | 6 | 15 |

| Сумма налога | 1750000 * 6% = 105000 | 174766 |

| 216144 | 216144 | |

| Не возможно | Не более 50% от суммы налога: 87383 руб. | |

| Сумма налога в год | 105000 | 87383 |

| 321144 | 303527 |

В данном примере сумма налога на патентную систему на первый взгляд меньше, чем величина UNVD.Но поскольку УНВД снижает сумму перечисляемого в бюджет платежа на 50%, итоговая величина будет меньше. В этом случае предпринимателю выгоднее использовать ЕНВД.

При рассмотрении критериев оптимальности налоговой системы предприниматель, у которого есть работники, у которых есть работники, должен учитывать, что уменьшить сумму налогов можно будет только на сумму расходов на социальное страхование работников.

Сравнение PSN и EAN для IP без сотрудников

Пример №2. Предприниматель в Москве занимается розничной торговлей. Размер коммерческого помещения 30 м.кв. Других работников бизнесмен не нанимает.

Рассчитайте налоговую нагрузку на 2016 год, если предприниматель будет осуществлять деятельность по патенту или по выбору ENVD. Сравнение режимов проведем в таблице.

Показатели | Патент | ENVD |

| Налоговая база, руб. | Расчетный доход предпринимателя за год, установленный администрацией области | Работа месячного значения базовой рентабельности, физического показателя (в нашем примере это площадь зала) и длительности отчетности период 1800 * 30 * 12 = 648000 |

| Факторы | Не предусмотрено | К1 = 1,798. |

| Ставка,% | 6 | 15 |

| Сумма налога | 1750000 * 6% = 105000 | 174766 |

| Всего страховых премий за год | 25728 | 25728 |

| Уменьшение начисленного налога | Невозможно | На сумму начисленных взносов на себя |

| Сумма налога в год | 105000 | 149038 |

| Итого, налоговые переводы и страховые взносы за год | 130728 | 174766 |

Как показывает этот пример, индивидуальному предпринимателю, работающему самостоятельно и не нанимающему работников, выгоднее работать по патенту.Сумма налога за год при данной системе налогообложения будет на 44038 руб. Меньше, чем при использовании УНВД.

Ответы на текущие вопросы по режимам налогообложения

Вопрос № 1. Индивидуальный предприниматель, осуществляющий розничную торговлю патентом, из-за несвоевременной уплаты своего платежа лишился права применения данной системы налогообложения в апреле 2016 г. В августе он решил возобновить работу. Можно ли получить новый патент?

Нет, до конца календарного года, в котором было утрачено право на патент, получить новый патент для предпринимателя не получится.Перейти на эту систему налогообложения можно будет в новом календарном году.

Вопрос № 2. При использовании ENVD можно ли уменьшить сумму налога, подлежащего уплате в бюджет?

Да, действительно ENVD позволяет предпринимателю снизить размер налоговых платежей. Снижение зависит от того, привлекает оно сотрудников или нет. Если бизнесмен работает в одиночку, налог может быть уменьшен на всю сумму начисленных страховых взносов. Когда с ним работают наемные сотрудники, налог будет уменьшаться только со взносов по ним, но не более чем на 50% от суммы налога.

Вопрос № 3. Как ведется учет доходов ИП с системой налогообложения, основанной на патенте?

ИП, работающая по патенту, должна вести книгу учета доходов и следить за тем, чтобы ее совокупный доход за год не превышал 60000000 рублей. Подача налоговых деклараций не требуется.

Вопрос № 4. С какой периодичностью предприниматель должен сдавать отчетность в ФНС, если использует ЕНВД?

Начисление и перевод, а, следовательно, и сдача отчета по ЕНВД производятся предпринимателем один раз в квартал.

Вопрос № 5. На какой срок можно приобрести патент?

Минимальный срок, на который может быть выдан патент, составляет 1 месяц, а максимальный — 1 год. Больше времени патент не выдается, так как в новом году могут произойти изменения величины налога, предполагаемого дохода.

Все организации и предприниматели перед началом работы должны выбрать налоговый режим, на основании которого рассчитываются налоги, перечисленные в бюджете. Есть несколько разных систем, различающихся правилами.Довольно часто предприниматели задумываются о том, что такое PSN. Этот режим может использоваться только ИП, а также не требуется формировать какую-либо отчетность. Если выбранный вид деятельности подходит для данной системы, достаточно просто приобрести патент на определенный период времени по доступной цене. После этого вам не нужно посещать налоговую инспекцию ни для каких целей.

Концепция системы

Каждый предприниматель должен знать, что такое PSN. Это патентный режим, обладающий многими необычными особенностями.Многие бизнесмены часто выбирают для работы PSN. Расшифровка аббревиатуры — система налогообложения патентов. К нюансам его использования относится:

- он применяется исключительно по IP, поэтому компании не смогут приобрести патент;

- Не требуется в период действия купленного документа сдавать в ФНС какую-либо отчетность;

- система считается простой и выгодной;

- удельную стоимость патента определяют работники инспекции, а полученная сумма не зависит от дохода, полученного предпринимателем, что считается выгодным для успешных бизнесменов;

- бухгалтерский учет предполагает заполнение простой книги доходов и расходов;

- переход на эту систему добровольный, поэтому предприниматели сами решают, как они будут использоваться;

- Покупкой патента можно заниматься сразу после регистрации ИП, а документ выбран, срок действия от 1 до 12 месяцев;

- не требует от предпринимателя уплаты НДС, НДФЛ или других видов налогов;

- Допускается совмещение PSN с другими режимами, когда предприниматель работал в разных сферах деятельности.

Из-за этих многочисленных нюансов использование данного режима считается для многих предпринимателей достаточно выгодным.

Кто может пойти?

Важно понимать не только, что такое PSN, но и каковы нюансы перехода в этот режим. Это право есть только у предпринимателей, и они дополнительно должны работать в определенном направлении деятельности. Виды деятельности в PSN перечислены в ст. 346.43 NK. Кроме того, этот режим должен быть разрешен местными властями в том или ином регионе, где бизнесмен планирует работать.

Наиболее распространенными видами деятельности являются:

- продажа различных товаров в розницу;

- открытие предприятия общественного питания;

- ремонт, пошив или чистка одежды и обуви;

- рабочий фотограф;

- парикмахеры;

- ремонт бытовой техники и мебели;

- техническое обслуживание и ремонт автомобилей;

- обучение граждан;

- перевозка людей или грузов;

- ветеринарный;

- аренда помещений, которые могут быть жилыми и нежилыми;

- уборка помещений;

- Дизайн интерьера.

Часто один предприниматель работает одновременно в нескольких сферах деятельности. При таких условиях на основании главы 26.5 Налогового кодекса он может получить сразу несколько патентов. У них могут быть разные сроки действия.

Ограничения использования PSN

При выборе системы налогообложения PSN учитывает, что предприниматели сталкиваются с определенными трудностями и ограничениями. К ним относятся:

- у предпринимателя не должно быть официально трудоустроенных специалистов, численность которых превышает 15 человек;

- доход в год не должен превышать 60 млн рублей;

- В настоящее время ИП должно перечислить средства для оплаты патента.

Если хотя бы одно из вышеперечисленных требований нарушается, это приводит к тому, что ИП теряет право использовать данный режим налогообложения.

Стоимость патента

Если вы выберете работающий патент, то он должен решить, на какой период времени этот документ будет приобретен. Для этого вы можете выбрать период от 1 до 12 месяцев. От этого зависит стоимость патента. Взносы в PSN рассчитываются по следующей формуле:

Цена патента = Налоговая база х 6% х (срок действия / 12 месяцев).

В качестве налоговой базы используется показатель, равный потенциальному доходу от определенного вида деятельности. Причем этот показатель устанавливается государством. Ставка налога для этого режима составляет 6%. Его могут регулировать местные власти разных регионов. При выборе конкретного вида деятельности предприниматель может рассчитать, что этот процент будет снижен до 0. Как правило, такие значительные налоговые льготы предлагаются для ИП, которое впервые зарегистрировано или работает в сфере производства, науки или оказания бытовых услуг для граждане.

Предпринимателям следует помнить, что если они будут выбраны Системой патентного налогообложения в 2018 году, они не смогут уменьшить сумму налога за счет фиксированных взносов в ПФ или другие государственные фонды. Это считается существенным недостатком этого режима по сравнению с ENVD или USN.

На какой период покупается?

Если предприниматель выбирает патентный патент, то он должен решить, на какое время этот документ будет приобретен. Он предоставляется на период от 1 до 12 месяцев, но они должны входить в один календарный год.Поэтому, если патент оформляется в конце ноября, его приобретают как можно более одного месяца — до конца года. В начале следующего года ему придется повторно заняться получением документа.

Процедура перехода

Чтобы воспользоваться системой налогообложения PSN, требуется грамотно перейти в этот режим предпринимателю. Процедура отличается следующими особенностями:

- для получения документа необходимо обратиться в отделение ФНС по месту жительства предпринимателя;

- обращаться в инспекцию следует за 10 дней до непосредственного использования патента на работу;

- имеется документ исключительно на территории того региона, где он оформлен;

- , если есть необходимость воспользоваться ими в другом регионе, необходимо будет связаться с местным отделением ФНС для оформления патента; Бумага

- выдается в течении 5 дней после получения заявки от предпринимателя.

При наличии различных ограничений и проблем может быть получено отрицательное решение о выдаче патента. Отказ должен быть оформлен в письменной форме и передан заявителю через 5 дней после подачи заявления.

Когда можно будет получить отказ?

Патентная система налогообложения в 2018 году считается выгодным и интересным решением для многих предпринимателей. Но зачастую бизнесменам приходится сталкиваться с отказом в получении этого документа. Это может быть по разным причинам.Чаще всего отказ связан со следующими основаниями:

- вид деятельности, не соответствующий требованиям законодательства, выбирается предпринимателем;

- выписка указывает на несоответствующий срок действия документа;

- предприниматель в процессе работы лишился права использования патента в текущем году;

- , полученное сотрудниками FNS, о том, что заявитель имеет задолженность по PSN или другим видам платежей.

Отказ обязательно оформляется письменно.Если он неразумный, его можно обжаловать в суде.

Что такое отчетность?

IP на PSN не могут быть представлены на проверку каких-либо документов, которые являются разными декларациями или отчетами. Но при этом предприниматель обязан вести книгу расходов и доходов. Если деятельность действительно прибыльна, поэтому есть много доходов и расходов, вы можете воспользоваться помощью бухгалтера, чтобы сформировать этот документ и внести различную информацию.

Процедура перехода PCN

Если патентная система налогообложения PSN выбрана предпринимателем, то он должен выполнить последовательные действия.К ним относятся:

- первоначально определено, подходит ли выбранная сфера деятельности для требований PSN;

- выбирается оптимальный срок, на который будет приобретен патент, а если открывается новый бизнес, желательно купить документ на короткий период времени, чтобы убедиться, что работа прибыльна;

- изучаются требования регионального законодательства, чтобы убедиться, что использование этого режима используется для исчисления налога;

- далее, необходимо обратиться в отдел ФНС по месту работы;

- сотрудников учреждения предоставляют справку по форме №26.5-1, который грамотно заполнен предпринимателем;

- заявка подается за 10 дней до немедленного начала работы, поэтому, если бизнесмен уже работает, это существенное нарушение законодательства, следовательно, патент на таких условиях выдан не будет;

- далее сотрудники ФНС проводят регистрацию заявки, после чего сообщают предпринимателю, какую сумму необходимо перечислить в Патент на оплату;

- разрешено самостоятельно рассчитать размер выплаты, но всегда есть вероятность того, что процентная ставка снижена местными властями;

- через 5 дней будет получен прямой патент, если он внесен в уплату необходимой суммы средств.

Заполнить заявление довольно просто, и обычно этот процесс выполняется непосредственно в отделе FNS, поэтому вы можете воспользоваться помощью сотрудников этой организации, если возникнут какие-либо сложности.

Типы регистрации

Использование PSN разрешено не только в регионе проживания гражданина, но даже в городе, где планируется предпринимательская деятельность. Исходя из этого, существует два типа регистрации:

- По месту жительства ИП.В таких условиях работа предпринимателя должна осуществляться в том же городе, где он зарегистрирован. В другом городе не получится вести бизнес, так как в другом регионе купленный патент будет недействителен.

- В работе. Если планируется работа в регионе, где человек не имеет постоянной регистрации, то это возможно, но необходимо оформить патент в ФНС, находящуюся в этом городе.

Специфика PSN обязательна, поэтому необходимо получить документ только по месту внедрения.Поэтому часто у одного предпринимателя, работающего сразу в двух-трех городах, есть несколько патентов.

Как оплачивается патент?

Важным моментом работы по выбранному режиму считается правильная оплата патента. Процедура может быть проведена как единовременным переводом денежных средств, так и частичными платежами. К особенностям патентной выплаты относится:

- если патент приобретен, срок действия менее 6 месяцев, то необходимая сумма перечисляется в течение 25 дней с даты получения документа;

- если патент оформлен более чем на полгода, разрешается разделить сумму на несколько платежей, поэтому 1/3 перечисляется в течение следующих 25 дней, а оставшиеся средства вносятся за месяц до даты истечения срока действия патента. документ.

При расчете текущей суммы выплаты учитывается регион, в котором предприниматель будет работать, срок, на который оформлен документ, а также количество сотрудников, оформленных у предпринимателя.

Какие обязательные платежи придется платить?

В дополнение к патентной пошлине любому предпринимателю, выбравшему PSN, придется платить другие обязательные платежи. Это особенно актуально для IP в PSN с сотрудниками.Поэтому в обязательном порядке предприниматель перечисляет средства на следующие цели:

- взносов в ПФ, причем они должны выплачиваться не только за самого предпринимателя, но и за всех официально нанятых работников;

- перечисление в ФСС, за счет которого выплачиваются больничные, родильные или другие виды социальных выплат, но сами предприниматели могут не платить эти средства, если они самостоятельно напишут заявление на участие в программе страхования;

- дополнительно необходимо оплатить медицинское страхование ИП и сотрудников.

Если эти требования не будут выполнены, то у предпринимателя будет много долгов, и это будет основанием для ее снятия с PSN.

Может ли компания оформить патент?

Часто организации интересует возможность использования различных режимов упрощенного налогообложения, согласно которым значительно сокращаются налоговые поступления и упрощается процесс ведения бухгалтерского учета. Когда патент был введен в России, в некоторых регионах была возможность использовать эти режимы у компаний, но вскоре она была упразднена.В 2018 году компании не могут использовать PSN. В некоторых регионах органы местного самоуправления предоставляют организациям льготные условия, приближенные по своим параметрам к патенту.

Можно ли комбинировать разные режимы?

Многие предприниматели работают одновременно в нескольких сферах деятельности, поэтому у них часто возникает вопрос о том, как сочетаются USN и PSN, а также о других режимах. Если патент приобретается на одну работу, то можно использовать УСН, УНВД на другое направление. При совмещении нескольких режимов нужно уделять много внимания, на основании которого рассчитываются доходы и расходы предпринимателя.При проверке бизнеса сотрудники FNS особенно тщательно анализируются с помощью книги доходов и расходов, а также отчетности по USN или другой системе.

Когда срок действия документа прекращается?

Патент выдается на ограниченный срок, поэтому его действие прекращается по истечении этого срока. Кроме того, предпринимателям часто приходится сталкиваться с тем, что этот срок прекращается досрочно по разным причинам. К ним относятся:

- предприниматель решает устроить на работу более 15 наемных специалистов, и обычно это требуется в сезон, когда работы слишком много, поэтому штатные сотрудники не справляются с поставленными задачами;

- доход в год превышает 60 млн рублей, поэтому использование PSN для такой деятельности не допускается, что приводит к тому, что документ теряет силу;

- предприниматель становится соучредителем компании, поэтому пользуется организацией по сокращению налоговой базы, что является незаконной деятельностью;

- Гражданин в данный момент не перечисляет желаемую сумму на выплату патента или страховых взносов себе и сотрудникам;

- Предпринимателю необходимо использовать кассовый аппарат для работы, поэтому использование PSN не допускается.

В случае вышеперечисленных ситуаций выдача патента происходит автоматически, поэтому перевод предпринимателя осуществляется работниками ФНС на основании. Этот режим требует множества отчетов и уплаты разных налогов, поэтому без помощи профессионального бухгалтера не обойтись. В будущем разрешено вернуться в PSN, но для этого должен пройти не менее года. В этот период предпринимателю придется использовать другие налоговые режимы.

Плюсы приложения ПНС.

Каждый предприниматель, поднявший вопрос о том, что такой PSN, в котором присутствует налог, находится, а также с какими трудностями приходится сталкиваться, осознает многочисленные преимущества этого режима. К положительным параметрам относятся:

- налогоплательщик автоматически освобождается от уплаты различных сложных налогов, представленных NFFL, НДС или другими сборами;

- бухгалтера на работу брать не нужно, так как налоговые инспекторы не требуют подготовки и передачи различных отчетов от налогоплательщика;

- нет необходимости использовать сложные кассовые аппараты, зарегистрированные в ФНС;

- предпринимателей самостоятельно определяют срок действия патента;

- бухгалтерский учет считается упрощенным.

Таким образом, многие предприниматели решают воспользоваться этим режимом налогообложения для своей деятельности. Но важно заранее определиться с тем, подходит ли выбранное направление для этой системы.

Как проходит снятие с учета?

Процедура выполняется в течение 5 дней после окончания срока действия патента. Если у предпринимателя есть несколько документов, то процесс удаления из учета производится по истечении срока действия всех патентов.В случае утраты права на использование данной системы IP удаляется из учета PSN на основании заявки, поданной в ФНС.

Заключение

ПСН — вид упрощенного режима налогообложения. Требуется патент на разные периоды времени. Процедуру могут выполнять только предприниматели, работающие в подходящих сферах деятельности. PSN имеет множество преимуществ, но систему можно использовать только при согласовании работы с определенными требованиями. В противном случае произойдет автоматическое снятие налогоплательщика с учета.

Система патентного налогообложения введена с 1 января 2013 года в отношении ряда видов деятельности, осуществляемых индивидуальными предпринимателями. Данный специальный налоговый режим может применяться только индивидуальными предпринимателями, ведущими свою деятельность в регионе, где законодательством субъекта Российской Федерации принято решение о введении патентной системы налогообложения. PSN предназначены для облегчения жизни ИП, они освобождают предпринимателя от ряда налогов, являются добровольными и могут сочетаться с другими налоговыми режимами.

Удобство — главное преимущество патента. Купил патент индивидуального предпринимателя и больше не фигурировать в налоговой. Не декларации, не налоги, а только страховые взносы. Поэтому многие бизнесмены даже на старте поспешили получить заветные патенты.

При применении налоговой патентной системы индивидуальные предприниматели вправе не вести бухгалтерский учет, а также не могут применять ЕТТ при проведении денежных расчетов или расчетов с использованием платежных карт.

Расчет суммы налога к уплате производится налоговым органом непосредственно в патенте и, соответственно, понятен налогоплательщику.

Таким образом, преимущество применения патентной системы налогообложения заключается в ее простоте, прозрачности, возможности применения во многих видах хозяйственной деятельности.

Перечень видов предпринимательской деятельности, подлежащих налогообложению в рамках патентной системы налогообложения, ограничен. Чтобы выяснить, какие виды услуг подлежат патентной системе налогообложения в конкретном субъекте Российской Федерации, необходимо ознакомиться с законодательством, регулирующим применение специального налогового режима в этом субъекте.В этом вам поможет классификатор видов предпринимательской деятельности, в отношении которых законодательством Директории РФ предусмотрено использование Системы патентного налогообложения (CACDP), в которой указаны виды патентов на ИП и законы субъектов Российской Федерации, предусматривающие применение патентной системы налогообложения.Индивидуальные предприниматели, перешедшие на патентную систему налогообложения, освобождены от уплаты трех налогов: НДС, НДФЛ, налога на имущество физических лиц.

Право на применение патентной системы налогообложения имеют только индивидуальные предприниматели с доходом до 60 млн руб. С доходом до 60 млн руб., Среднесписочная численность сотрудников которых по всем видам деятельности не превышает 15 человек. Для них необходимо продолжить уплату страховых взносов в Пенсионный фонд и Фонд обязательного медицинского страхования. Индивидуальный предприниматель по патентной системе налогообложения обязан вести книгу учета доходов.

Патент выдается с любой даты на срок от 1 до 12 месяцев включительно в течение календарного года.Это означает, что патент на год можно получить только с начала года.

Взаимодействие с другими людьмиНалоговый период патента на ИС составляет один календарный год. Если патент выдается на период меньше календарного года, налоговым периодом признается период, на который патент выдан. В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная налоговая система, до истечения срока действия патента налоговым периодом признается период от начала действия патента до даты прекращения такой деятельности.

Ставка налога составляет 6% и не зависит от размера фактически полученного дохода индивидуальным предпринимателем, а определяется исходя из объема деятельности, установленного для каждого вида деятельности, потенциально возможного для получения годового дохода, определяемого право субъекта РФ. Чтобы узнать размер потенциально возможного получения годового дохода и подсчитать, сколько стоит патент на ИП, необходимо ознакомиться с законодательством, регулирующим применение особого налогового режима в данном субъекте РФ или использование калькулятор для расчета стоимости патента на ПИП, который представлен в этой статье.

Пример расчета стоимости патента, срок действия которого 12 месяцев:

ПД * 6% = СП

, где ПД потенциально возможно получение дохода, 6% — ставка налога, ИП — стоимость патента на ИП.

Рассмотрим стоимость годового патента на переводы с одного языка на другой без сотрудников в Ростовской области:

100000 руб. * 6% = 6000 руб.

Если патент выдается менее чем через год, например, Патент ИС на 2016 год при переходе на PSN с мая месяца:

(ПД / 12 месяцев * Количество месяцев периода, на который выдан Патент) * 6% = СП

(100000руб./ 12 * 8) * 6% = 4000 руб.

Переход в полноэкранный режим Взаимодействие с другими людьми

Для перехода на патентную систему налогообложения необходимо не позднее, чем за 10 дней до подачи заявки в налоговую патентную систему подать соответствующее заявление — форма 26.5 1.

Заявка на патент может быть подана одновременно с регистрацией ИП, не позднее, чем за 10 дней до начала применения системы налогообложения патентов (п. 2 ст. 346.45 Налогового кодекса РФ).При ведении ИП нескольких видов предпринимательской деятельности необходимо приобретать патент на каждый из видов деятельности отдельно. При осуществлении деятельности по месту жительства заявление подается в налоговый орган по месту жительства, а при осуществлении деятельности в субъекте РФ, в котором предприниматель в налоговом учете не стоит, Заявление ПАТ подает в любой территориальный налоговый орган данного субъекта РФ по своему выбору.Срок выдачи патента налоговым органом составляет 5 дней со дня подачи заявки на патент.

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту регистрации в налоговом органе.

При получении патента на срок до 6 месяцев:

Для продления Патентного ИП на следующий год необходимо обратиться в территориальный налоговый орган в срок до 20 декабря текущего года. Патент оплачивается по реквизитам налоговой инспекции, в которой он получен.Продление срока действия патента должно производиться своевременно. Если патент не был оплачен вовремя или сумма оплаты была меньше установленной, то ИП теряет право на использование патента. ИП, утратившее право на использование патента, переходит на основанную и реинкарнацию на патентную систему налогообложения по данному виду предпринимательской деятельности не ранее, чем со следующего календарного года.

Взаимодействие с другими людьми1. Если с начала календарного года доход налогоплательщика от реализации по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысил 60 миллионов рублей;

2.Если за налоговый период среднесписочная численность работников по всем видам предпринимательской деятельности превысила 15 человек;

3. Если налогоплательщик не уплатил налог вовремя.

Заявление об утрате права применения патентной системы налогообложения и о переходе на общий налоговый режим Форма 26.5-3 подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельств, являющихся основание для утраты права на применение налоговой патентной системы.

В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная налоговая система, снятие с учета производится в течение 5 дней со дня поступления в налоговый орган о прекращении предпринимательской деятельности, на которую выдан налоговый патент. система была применена. Форма 26.5-4.

2. Скачать актуальную форму заявки на патент 26.5-1 в формате PDF. Или рекомендуемая форма 26.5-1 заявки на выдачу патента на ПАТ, в которой применяется ставка налога в размере 0% (пониженная ставка налога, если это установлено законодательством вашего субъекта Российской Федерации).

3. Заполните форму, в этом вам поможет образец заполнения ведомости формы 26.5-1. Следуйте инструкциям в сносках.

Необходимо при заполнении формы 26.5-1 Информация:

Листы 4, 5 ведомости заполняются и распечатываются при осуществлении видов предпринимательской деятельности, указанных в подпунктах 10, 11, 32, 33 и 19, 45, 46, 47 п. 2 ст. 346.45 Налогового кодекса соответственно;

Дата подачи заявки должна быть указана не менее чем за 10 дней до даты начала действия патента.

4. Идем в налоговую инспекцию, забирая с собой паспорт, подаем заявление инспектору в окошко регистрации. Получаем расписку о получении документов, представленных заявителем в регистрирующий орган.

5. Через неделю (5 рабочих дней) идем с паспортом и квитанцией в налоговую и получаем патент, а также спрашиваем реквизиты для оплаты патента.

6. Оплачиваем патент, если патент получен на срок до 6 месяцев:

В размере общей суммы налога на срок не позднее окончания срока действия патента.

При получении патента на срок от 6 до 12 месяцев:

В размере 1/3 суммы налога не позднее девяноста календарных дней после начала действия патента;

В размере 2/3 суммы налога не позднее истечения срока действия патента.

7. Ведем некоммерческий учет доходов от внедрения в книгу учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения.Форма и порядок заполнения книги учета доходов утверждены Приказом Минфина России от 22.10.2012 N 135н.

Хотите оформить заявку на Патент ИП, но нет желания разбираться в тонкостях заполнения формы 26.5-1 и боитесь получить отказ? Тогда новый сервис подготовки документов онлайн

Просмотр просмотровА тем, у кого остались вопросы или кто хочет получить совет от профессионала, мы можем предложить БЕСПЛАТНУЮ консультацию по налогообложению от 1С:

Если вы посчитали упрощенную систему налогообложения 2020 Выгодно и удобно для себя Вы можете оформить заявку на переход на УСН (или) совершенно бесплатно:

В чем суть патентной системы налогообложения

ПСН сложно назвать полноценной системой налогообложения, потому что она не иметь сложной процедуры бухгалтерского учета и отчетности.Система налогообложения патентов — единственный режим, налоговая декларация по которому не сдается, а расчет налога производится сразу при оплате патента. Суть данного льготного налогового режима заключается в получении специального документа — , патента , дающего право на осуществление определенных видов деятельности .

Получить патент на срок от одного до двенадцати месяцев можно в любом месте, где он действует. Это может быть очень удобно, если вы хотите за короткое время опробовать мелкий бизнес, чтобы узнать потребительский спрос и перспективы его развития в выбранном регионе.

Система налогообложения патентов: плюсы и минусы

Мы предлагаем сразу ознакомиться с этим, чтобы не загружать лишнюю информацию о тех из наших пользователей, которые не интересуются или не подходят.

К преимуществам патентной системы налогообложения можно отнести:

- Сравнительно невысокая (но не всегда!) Стоимость патента.

- Возможность выбора срока действия патента — от одного до двенадцати месяцев.

- Возможность приобретения нескольких патентов в разных регионах или для разных видов деятельности.

- Налоговая отчетность в виде декларации отсутствует, а значит, отсутствуют бюрократические проволочки, связанные с ее сдачей и последующей проверкой.

- Перечень видов деятельности, разрешенных по патенту, указанный в статье 346.43 Налогового кодекса Российской Федерации, органы местного самоуправления могут только дополнять, а не сокращать как по УНВД. Например, в Москве УНВД не работает, и можно купить патент на работу в столице, что является отличным способом снизить налоговую нагрузку.

- Многие виды патентной деятельности освобождены от подачи заявки.

К минусам патентной системы налогообложения можно отнести:

- Патент могут приобретать только индивидуальные предприниматели, организации не могут работать в этом режиме.

- Деятельность, которая может осуществляться по патенту, ограничена услугами и розничными торговцами в небольших магазинах (с 2020 года продажа обуви, лекарств, меховых изделий запрещена для PSN.

- Ограничения на количество сотрудников здесь самые строгие всех налоговых режимов — средняя численность не должна превышать 15 человек.

- При выборе такого вида деятельности, как розница или шоппинг, площадь торгового зала или сервиса ограничена до 50 квадратных метров. м, что в три раза меньше, чем на ЭВД.

- Несмотря на то, что стоимость патента рассчитывается исходя из потенциально возможного годового дохода, для этого режима необходимо вести специальную книгу доходов. Это делается для того, чтобы доход от деятельности по всем полученным предпринимателем с патентами не превышал лимит в 60 миллионов рублей в год.

- Стоимость патента должна быть оплачена во время его действия, не дожидаясь окончания налогового периода, то есть налог уплачивается не по результатам деятельности, а как бы в режиме предоплаты.

- Стоимость патента не должна уменьшаться на уплаченные страховые взносы, как это может быть сделано в USN или UNVD. Но если ИС сочетает патентную систему налогообложения с другим режимом, то при расчете единого или вмененного налога она может учитывать уплаченные страховые взносы, но только для себя.Ни в коем случае не могут быть учтены расходы на страховые взносы для сотрудников, занятых в патентной деятельности.

Первоисточником, на который мы будем ссылаться для дальнейших разъяснений, является глава 26.5 Налогового кодекса Российской Федерации «Система налогообложения патентов».

Система налогообложения патентов: разрешенная деятельность

Если вы сравните список действий, разрешенных для PSN, с тем же списком для ЕНВД, то мы увидим явное сходство — оба этих режима ограничены определенным списком услуг и (с оговорки).

Производственная деятельность в чистом виде для данных режимов не предусмотрена, но разрешены так называемые производственные услуги. Для патентной налоговой системы такие услуги включают сам производственный процесс, например ковры и ковры, колбасы, обувь с наполнителем, керамику, холодную посуду, товары народного рыболовства, сельскохозяйственные машины, оптику для очков, визитные карточки и даже деревянные лодки.

Что касается особенностей отдельного вида услуг, то для PSN она более четко выражена в ст.346.43 Налогового кодекса РФ изначально указывало 47 видов хозяйственной деятельности, а в 2020 году их количество составляет 63. Услуги розничной торговли и общественного питания по патенту разрешены на объектах торгового или служебного зала площадью не более 50 кв. .

Если вам нужна помощь с подбором кодов ОКВЭД, соответствующих следующим видам деятельности в 2020 году, рекомендуем воспользоваться услугой бесплатного подбора.

Ограничения для системы налогообложения патентов

Ограничения для PSN немного:

- только индивидуальные предприниматели могут получить патент;

- количество сотрудников ИП не должно превышать 15 человек;

- патентная система налогообложения не применяется по договорам товарищества или доверительного управления имуществом;

- предприниматель теряет право на патент, если с начала года его доход по виду деятельности, на который получен патент, превысил 60 млн руб.

Территория действия патента

До 2015 года регион для патентной системы налогообложения признавался субъектом Российской Федерации — республикой, областью или регионом. Можно предположить, что доход предпринимателя от ОСП, оказывающих услуги в областном или районном центре, должен быть больше, чем доход предпринимателя в районном центре или селе того же района. Стоимость патента на них была одинаковой, но действовала также на всей территории этого региона.

Законом № 244-ФЗ от 21.07.14 внесены изменения в ст. 346.43 и 346.45 Налогового кодекса Российской Федерации, согласно которым с 2015 года регионом патентной системы налогообложения является муниципальное образование, за исключением автотранспортных и распределительных патентов.

С одной стороны, благодаря этому изменению расчет стоимости патента стал более справедливым — дороже в центрах регионов и ниже по неполным позициям. Но с другой стороны, действие патента теперь ограничено территорией только этого муниципального образования.

Как рассчитать стоимость патента

Стоимость патента, как и по UNVD, является фиксированной суммой, которая может быть выгодной при значительном доходе, но не слишком прибыльной, если доход небольшой. Ставка налога на патентную систему налогообложения равна 6%, а налоговая база, с которой рассчитывается стоимость патента, составляет потенциально возможного годового дохода (PVGD). Этот доход устанавливается региональным законодательством. С 2020 года субъекты Российской Федерации имеют право использовать PSN на своей территории.

При расчете стоимости патента в некоторых случаях также учитываются такие показатели, как количество сотрудников, площадь торгового зала или зала обслуживания, количество автомобилей, арендная площадь.

✐ Пример ▼

Рассчитайте стоимость патента в 2020 году на оказание парикмахерских и косметических услуг предпринимателем без работников в Липецке. Согласно областному закону, потенциально возможный годовой доход в этом случае составляет 225 тысяч рублей.

Годовая стоимость патента равна 225000 руб. * 6% = 13 500 руб. Стоимость патента в месяц составит 13 500 руб. / 12 мес. = 1250 руб. Если парикмахер получит патент на три месяца, то он будет стоить соответственно 1250 рублей * 3 месяца = 3375 рублей.

Если этот предприниматель решит нанять рабочих, то при их численности не более 5 человек ПВГД уже будет 500 тысяч рублей, а стоимость патента на один месяц — 2500 рублей.

Стоимость патента можно узнать у нас, но вы можете самостоятельно найти в Интернете региональные законы о системе налогообложения патентов. Эти законы устанавливают потенциально возможный годовой доход для их территорий от разрешенной патентной деятельности.

Как рассчитывается стоимость патента, если количество сотрудников меняется за период его действия? Минфин РФ отвечает на этот вопрос так:

1.Если количество сотрудников или другой показатель, учитываемый при расчете стоимости патента, уменьшился, то пересчет в сторону уменьшения не производится.

2. Если показатель увеличился, например, количество рабочих увеличилось с пяти до восьми, то на разнице этих показателей необходимо приобретать новый патент.

Как производится уплата налога по патентной системе

Под налогом на PSN понимается сумма, уплаченная за патент, или его стоимость.Стоимость патента, как и у других специалистов, заменяет уплату следующих налогов для ПП:

- НДФЛ на доход, полученный от патентной деятельности;

- , кроме того, что мы платим при ввозе в Россию;

- налог на имущество, используемый в патентной деятельности.

Одним из наиболее существенных недостатков патента следует признать необходимость его уплаты авансом, то есть не на основании налогового периода, как при других режимах налогообложения.

Правда, с января 2015 года сроки выдачи патента стали не такими уж и жесткими:

- Патент, выданный на срок до шести месяцев, должен быть оплачен полностью не позднее истечения срока его действия;

- Если срок действия патента составляет от шести месяцев до года, то одна треть его полной стоимости должна быть оплачена не позднее чем через 90 дней после начала действия, а две трети — не позднее окончания срока действия патента. патент.

Что произойдет, если ИП не оплатит стоимость патента в течение указанного времени? До 2017 года налоговые органы настаивали, чтобы такой предприниматель был лишен права на PSN и все доходы, полученные от патентной деятельности, должны быть согласованы по общей системе налогообложения с момента выдачи патента (а это НДФЛ в сумма 13% и НДС). Однако после изменения статьи 346.45 Налогового кодекса РФ несвоевременная оплата патента перестала быть основанием для утраты права на этот спец, а за просрочку необходимо уплатить пени и штраф. (письмо ФНС от 06.02.2017 № СД-19-3 / [Электронная почта защищена]).

Как перейти в патентную систему налогообложения

Переход на патентную систему налогообложения не уведомляется (как по USN, так и UNVD), а декларативно или разрешительно. При оформлении патента можно и отказать по основаниям, перечисленным в п. 4 ст. 346.45 НК РФ:

- В заявлении о выдаче патента указывается вид деятельности, в отношении которого не применяется система налогообложения патентов;

- Срок действия патента, указанный в заявке, не соответствует требованиям Налогового кодекса РФ.Патент выдается на срок от одного до двенадцати месяцев, но в течение одного календарного года. Невозможно указать, например, такой срок — с 1 сентября 2020 года по март 2021 года.

- Если в этом году предприниматель уже работал на PSN, но потерял право на патент (из-за превышения предел дохода или количество сотрудников) или добровольно прекратил работу над патентом до истечения срока его действия, то подать заявку на патент можно только с нового года.

- Если есть задолженность по уже полученным платежам.

- Лишние обязательные поля в заявке на патент.

Других оснований для отказа в выдаче патента нет, поэтому после устранения этих недостатков заявку можно подать повторно.

Заявление о выдаче патента, как правило, необходимо подать в налоговую инспекцию по месту действия патента не позднее, чем за 10 рабочих дней до начала применения патентной системы налогообложения предпринимателем.

С 2014 года заявку на выдачу патента можно подавать при подаче, но только при совпадении места регистрации ИС и места выдачи патента.В этом случае 10-дневный срок, естественно, не соблюдается. В течение пяти рабочих дней со дня получения такого заявления ФНС обязана выдать патент или уведомление об отказе в его выдаче с указанием причин.

Бухгалтерский учет и отчетность по системе патентного налогообложения

Если ваша деятельность связана с привлечением сотрудников, то во избежание негативных последствий для бизнеса вам необходимо грамотно организовать бухгалтерский учет, чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухгалтерского учета и решить, подходит ли он для Вам, мы готовы предоставить нашим пользователям в компании 1С месяц бесплатной бухгалтерии :

В каких случаях предприниматель теряет право применять налоговую патентную систему

Таких ситуаций всего две:

- Превышена средняя численность сотрудников (не более 15 человек) по всем видам деятельности, которые ИП.

- Превышен годовой лимит полученного дохода в размере 60 млн руб.

Об утрате права на патент необходимо заявить в налоговую инспекцию по месту выдачи патента в течение десяти дней по указанным причинам. Предприниматель также может добровольно прекратить работу по системе налогообложения патентов, о чем необходимо заявить в налоговой инспекции по месту выдачи патента. В течение пяти дней со дня получения такого заявления ФНС по месту выдачи патента снимает предпринимателя с учета лиц, пользующихся PSN.Вот собственно все, что мы хотели рассказать о системе патентного налогообложения.

Идентификация генов устойчивости к алкогольному стрессу Synechocystis sp. PCC 6803 с использованием адаптивной лабораторной эволюции

Адаптивная лабораторная эволюция

Synechocystis sp. PCC 6803 в условиях стресса изобутанолом.Устойчивые к изобутанолу штаммы были получены в ходе экспериментов по длительному пассажу культур. Перед пассажными культурами Synechocystis sp. PCC 6803 культивировали при различных концентрациях изобутанола (0, 1, 2, 3 и 5 г / л) для определения подходящей концентрации для ALE.OD 730 через 72 часа снизилась наполовину в среде, содержащей 2 г / л изобутанола, по сравнению с образцами без изобутанола (дополнительный файл 1: рис. S1). Пассирование культур проводили с использованием среды, содержащей 2 г / л изобутанола. Поскольку в экспериментах ALE можно получить различные эволюционировавшие штаммы с различными мутациями, было выполнено четыре независимых пассажа культур. Взаимосвязь между удельной скоростью роста и накопленным временем культивирования во время экспериментов ALE показана в дополнительном файле 1: Рис.S2. Очевидно, что удельные скорости роста во всех четырех культурах увеличивались до 500 ч. Хотя агрегация клеток наблюдалась до 300 часов, клетки в конечном итоге разделились. Поскольку через 1000 часов не наблюдалось увеличения удельной скорости роста, развитые клетки через 1824 часа хранили при -80 ° C. Четыре штамма, названные Т (1), Т (2), Т (3) и Т (4), были выделены из хранимых культур №№ 1, 2, 3 и 4 соответственно.

Для оценки толерантности к изобутанолу четырех эволюционировавших штаммов, полученных в результате экспериментов с ALE, родительский и развитый штаммы культивировали при различных концентрациях изобутанола (0, 1, 2, 3 и 5 г / л).Удельная скорость роста эволюционирующих штаммов увеличилась по сравнению с родительским штаммом с более чем 2 г / л изобутанола (рис. 1). Кроме того, эволюционировавший штамм рос в присутствии 5 г / л изобутанола, который полностью подавлял рост родительского штамма. Хотя агрегация клеток наблюдалась в родительском штамме, этого не наблюдали в эволюционировавших штаммах, подвергшихся воздействию 2 г / л изобутанола (рис. 2 и дополнительный файл 1: рис. S3).

Рис. 1Удельные скорости роста родительских и эволюционировавших штаммов при различных концентрациях изобутанола.Звездочки указывают на значительные различия между родительскими и эволюционировавшими штаммами (t-критерий, P <0,05). Удельную скорость роста рассчитывали по OD 730 для 0 и 48 часов каждой периодической культуры. Планки погрешностей представляют собой стандартные отклонения трех повторов

. Рис. 2Флокуляция клеток родительских, эволюционирующих и нокаутных штаммов при различных концентрациях изобутанола (0, 2 и 5 г / л)

Пересеквенирование всего генома эволюционировавших штаммов