Рассчитать irr онлайн: Калькулятор внутренней нормы доходности (IRR)

NPV и IRR, PI и DPP, DP и ARR

Оценка эффективности инвестиционного начинания является обязательной процедурой перед принятием окончательного решения об инвестировании в него средств. Существует целый ряд методов анализа проекта, среди которых наиболее распространенными считаются NPV, IRR, PI, DPP, DP, ARR. Каждая из этих аббревиатур представляет собой инструмент анализа проекта по разным критериям, которые в сумме дают инвестору важную информацию для принятия объективного инвестиционного решения.

Содержание статьи

- Основные критерии оценки инвестиционных проектов

- Особенности ключевых критериев эффективности проекта

Основные критерии оценки инвестиционных проектов

Наиболее важным для людей, желающих вложить свои деньги и получить прибыль, является расчет NPV и IRR.

Остановимся на том, что эти критерии из себя представляют.

NPV (от английского Net Present Value)

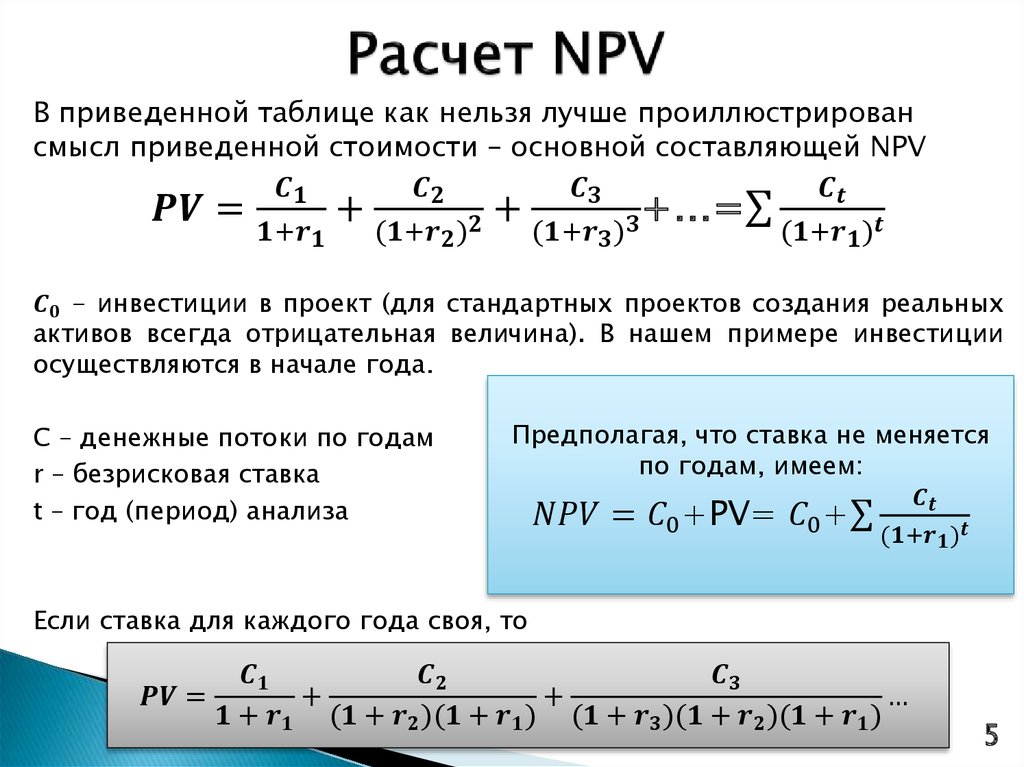

NPV относится к тем показателям, которые можно рассчитать быстро, сразу же после поступления инвестиционного предложения. Он дает в результате абсолютную величину, опираясь на которую, можно выбрать из нескольких предложений наиболее привлекательное. Для вычисления текущей стоимости применяют такую формулу:

где:

- CFt – поток денег за отрезок времени t ;

- r – величина барьерной ставки;

- CF0 – стартовый денежный поток, в основном он равен размеру инвестиционного капитала.

Чистый денежный поток, как правило, определяется по каждому направлению деятельности (инвестиционная, операционная, финансовая) отдельно. Наиболее проблемным моментом является правильное установление нормы дисконта. Для ее расчета существует целый ряд методик (CAPM, WACC, ROE — ROA, модель Гордона, метод рисковых премий) на различных базовых основах.

Пользоваться полученным результатом очень просто. Если значение чистого дисконтированного дохода больше нуля, значит, предложение представляет интерес и может быть утверждено. Если показатель меньше нуля, это свидетельствует о том, что проект не имеет перспектив окупить вложенные инвестиции и принести прибыль. При значениях, близких к нулю, положительное решение обычно принимается только в том случае, когда прибыль не является единственным важным критерием, а важную роль играют другие факторы (выход на перспективный рынок, социальная составляющая).

Если при помощи этого инструмента сравнивать несколько инициатив, то предпочтительнее из них та, у которой NPV выше.

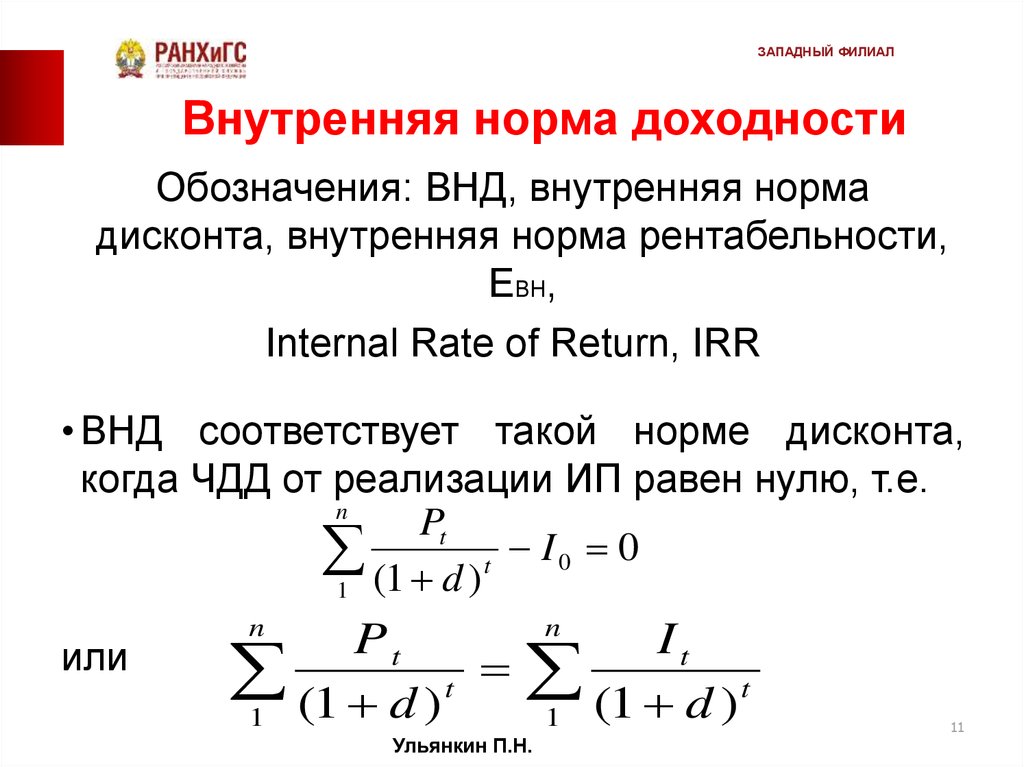

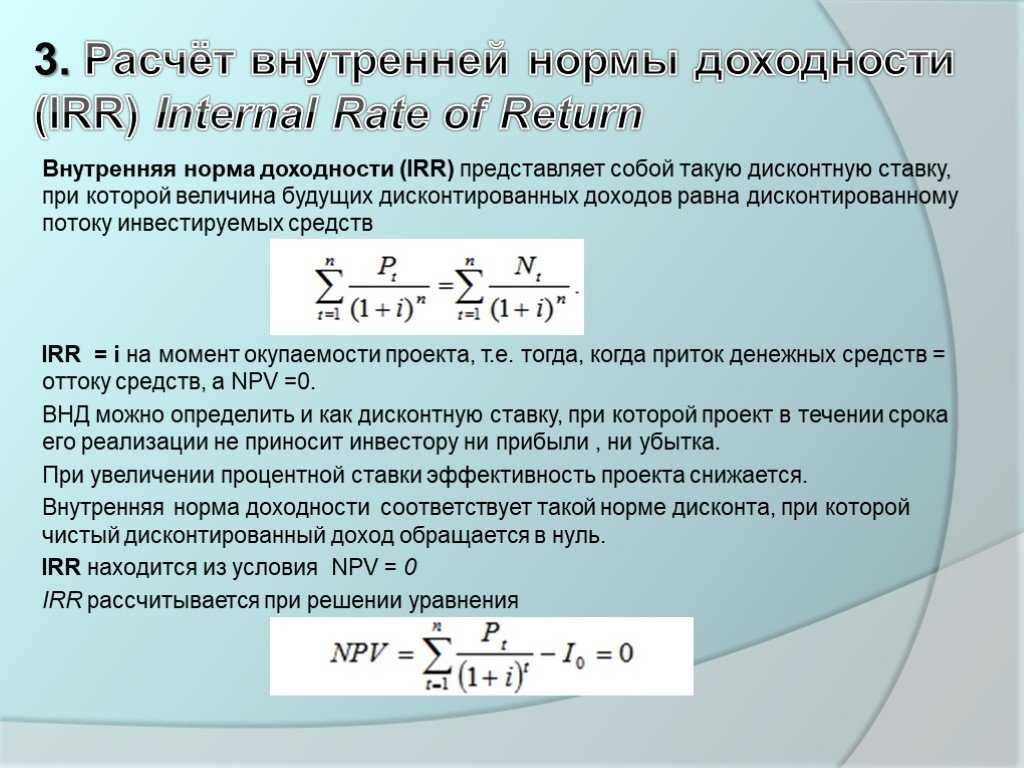

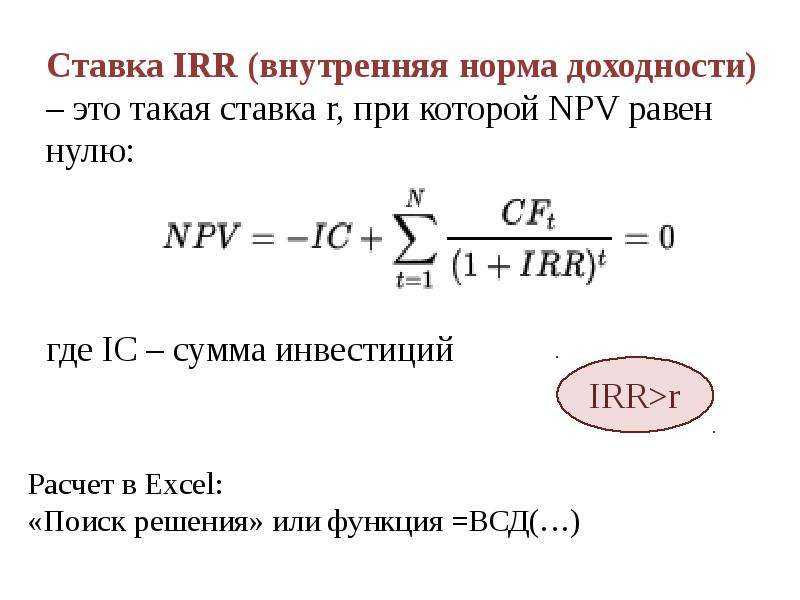

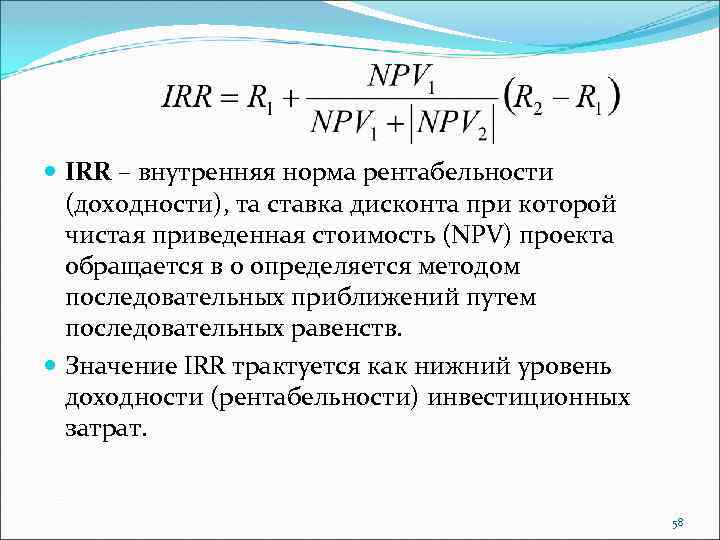

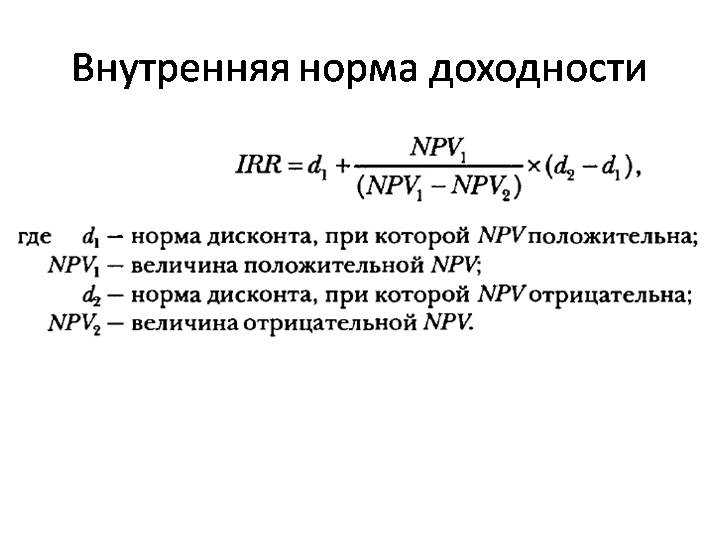

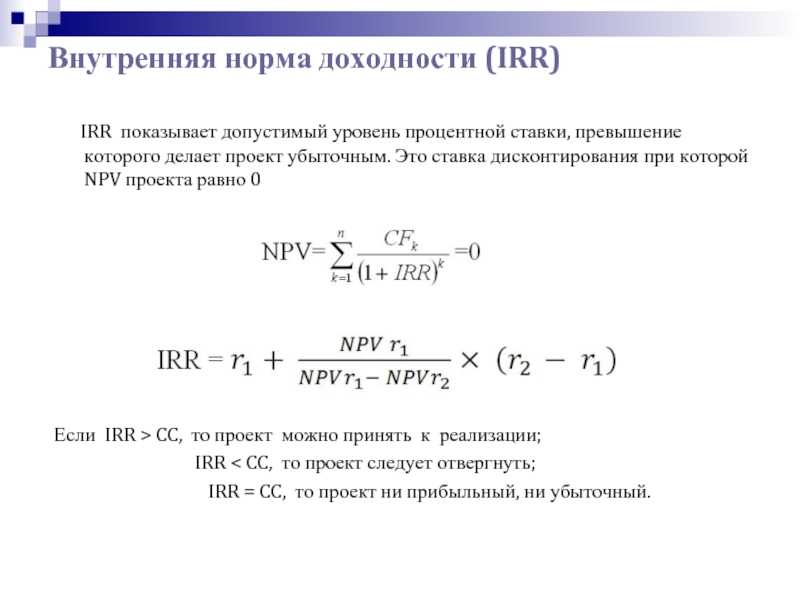

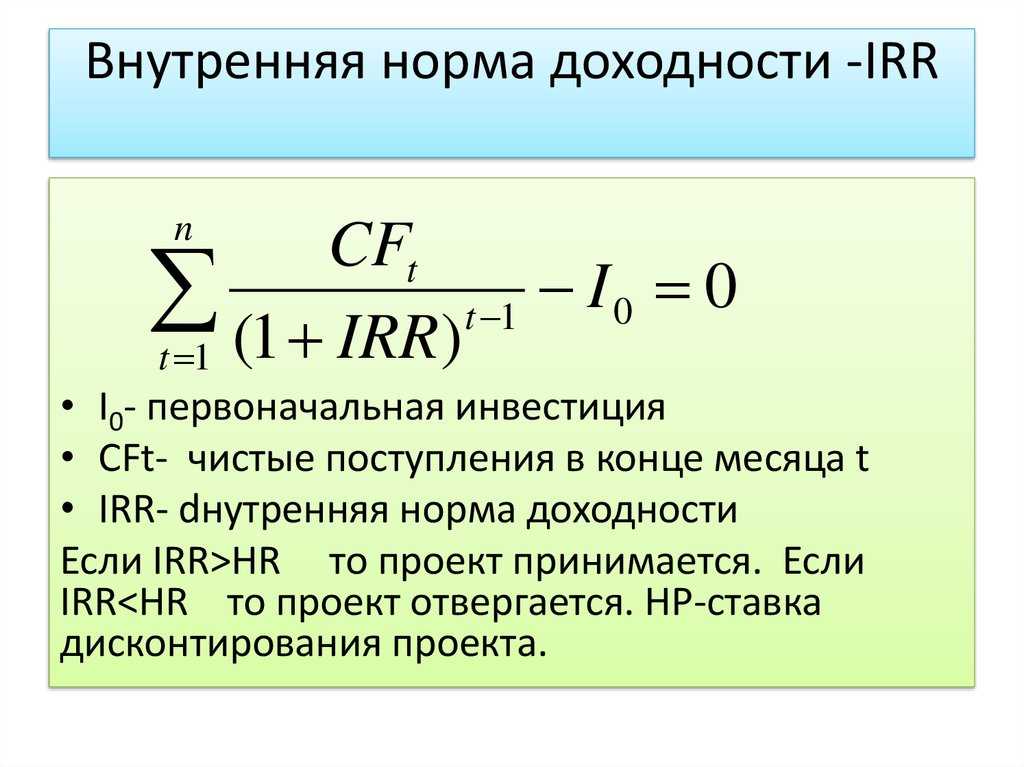

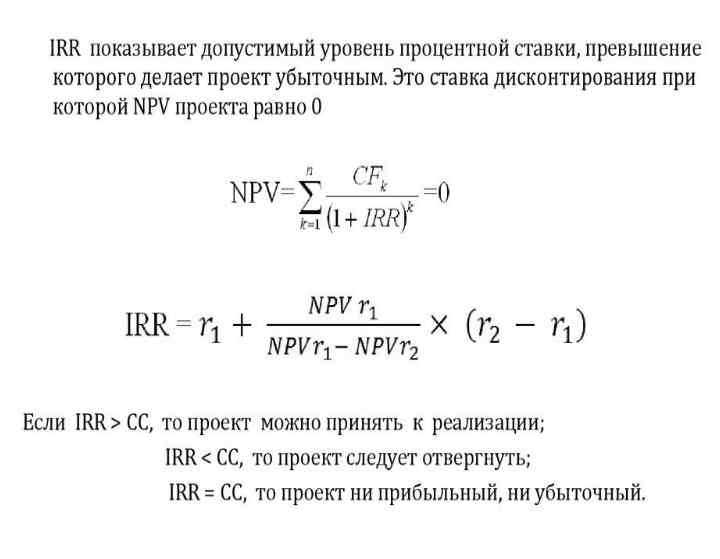

IRR (от английского Internal Rate of Return) – это внутренняя норма прибыли (доходности). Она представляет собой максимально допустимую стоимость вложений, то есть такую норму дисконта, при которой показатель NPV равняется нулю (затраты на инициативу и доходы от нее равны).

Как таковой, отдельной формулы расчета IRR не существует, она находится путем изменения формулы чистой приведенной стоимости:

где:

- CF – поток денег, генерируемый инвестиционным проектом;

- IRR – норма прибыли внутренняя;

- CF0 – денежный поток первоначальный.

Формула может иметь и другой вид, например, такой:

где:

- n – число временных отрезков;

- It – объем инвестиций, вложенных в течение периода t.

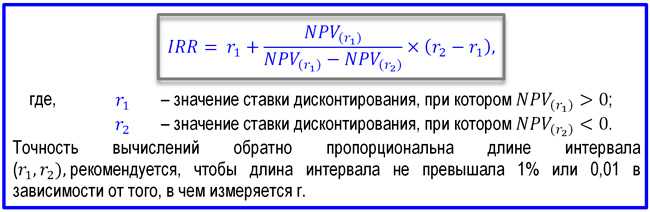

Однако чаще всего применяется оценка при помощи графика, на котором расположены вычисленные два значений NPV, одно из которых чуть ниже нуля, а другое – чуть выше. Значения соединяются прямой, в точке ее пересечения с осью абсцисс и находится значение показателя, наиболее близкое к реальному.

Значения соединяются прямой, в точке ее пересечения с осью абсцисс и находится значение показателя, наиболее близкое к реальному.

Если в результате вычисления норма внутренней прибыльности будет меньше цены привлечения финансирования (ставки доходности), то такой проект невыгоден для реализации. В противном случае его можно брать в разработку.

Особенности ключевых критериев эффективности проекта

Поскольку оба метода чрезвычайно популярны в среде экономистов и финансистов, то стоит изучить подробнее, какой из них способен дать более объективную информацию. Сравнительная характеристика критериев NPV и IRR показывает, что у каждого из этих финансовых инструментов есть свои сильные и слабые стороны.

Отличительными чертами NPV являются:

- Прямая зависимость показателя от масштаба бизнеса: чем крупнее инвестиции и больше объем денежного потока, тем выше будет значение показателя текущей стоимости.

- Влияние на значение критерия структуры финансирования по временным отрезкам.

Если проект проходит через все этапы затрат (проект, начальные вложения, затраты на ликвидацию), то его величина, скорее всего, будет минимальна.

Если проект проходит через все этапы затрат (проект, начальные вложения, затраты на ликвидацию), то его величина, скорее всего, будет минимальна. - Влияние длительности временного лага между инвестированием и сроками начала эксплуатации объекта, чем больше перерыв, тем меньше величина NPV. Кроме того, динамика барьерной ставки может сильно повлиять на дисконтируемую сумму инвестиций.

На численное значение показателя основное влияние оказывают такие факторы:

- Норма дисконта.

- Темпы процесса производства: меньше затраты – больше прибыль – больше объем выручки.

- Масштаб компании, зависимость от количества выпущенной продукции, объемов продаж, суммы вложения.

При всем удобстве этого метода расчета, он не подходит для сравнения инвестиционных проектов, которые сильно отличаются между собой хотя бы по одному из указанных выше факторов. Следовательно, для таких сравнений необходим другой, более гибкий, критерий.

К достоинствам внутренней нормы прибыльности можно отнести:

- Возможность провести сравнение между проектами, которые имеют различную длительность, темпы производства и масштабы инвестирования.

- Возможность оценивания не только инвестиционных проектов, но и других альтернативных финансовых инструментов (например, вклад на банковский депозит). Если IRR инвестиционного начинания окажется выше процентной ставки по депозиту, то более выгодно инвестировать в проект.

- Быстрое определение целесообразности дальнейшего анализа предложенного проекта после его экспресс-оценки на норму внутренней доходности. При этом производится оценка IRR относительно WACC (стоимости капитала средневзвешенной). Если IRR больше WACC, то начинание обещает прибыль, если же меньше или значения равны, то следует ожидать отрицательного потока денег в будущем.

- Показатель IRR может применяться в качестве ставки дисконтирования. Чем больше разница между внутренней нормой доходности и нормативной рентабельностью, тем более интересно инвестиционное предложение.

Однако есть у критерия внутренней нормы прибыльности и свои недостатки, среди них:

- Невозможность показать рост стоимости проекта в абсолютных величинах.

- Трудность расчета и возможность получения некорректного результата при несистематической структуре денежных потоков (с попеременным отрицательным и положительным значением).

Финансисты в паре NPV – IRR предпочитают больше применять второй метод, поскольку для него нет необходимости высчитывать ставку дисконтирования, как для чистой приведенной стоимости. Кроме того, результат при определении нормы прибыльности внутренней рассчитывается в процентах, поэтому им удобнее пользоваться при сравнении относительных величин (процентов), а чистая дисконтированная стоимость исчисляется в денежных знаках, соответственно, меньше приспособлена для сравнения. Хотя большинство учебников утверждает, что NPV указывает на величину создаваемой инициативой добавленной стоимости, поэтому должно быть предпочтительнее.

Нередко указанные выше ключевые показатели дают результаты, противоречащие друг другу. Причиной этого может быть заложенная в расчет ставка дисконта или нестандартная структура финансовых потоков. При этом NPV характеризует размер будущего дохода, а IRR – темпы его получения. На каком варианте лучше остановиться? Специалисты по финансовому анализу рекомендуют в таком случае выбирать критерий текущей стоимости, поскольку в нем учитывается переменная норма дисконта, а главной целью вложения является объем прибыли, а не скорость ее получения.

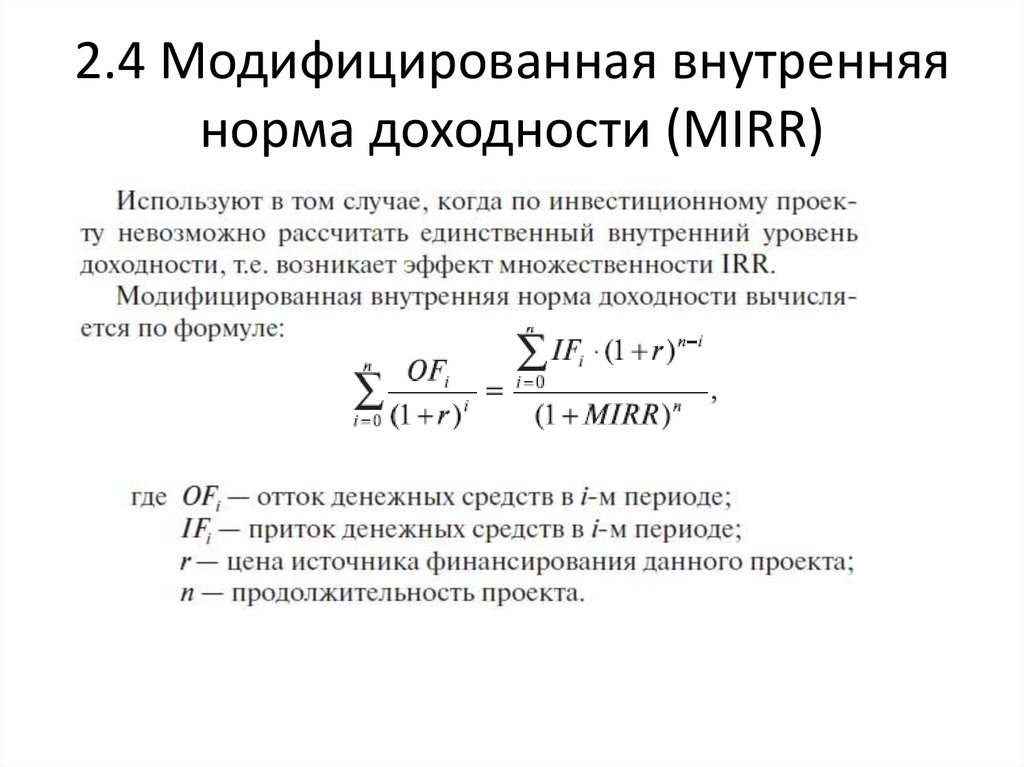

Как можно видеть из сказанного, IRR и NPV являются ключевыми показателями эффективности инвестиционного предложения. Взяв их за основу, инвестор или владелец бизнеса может просчитывать и другие вспомогательные показатели, такие как индекс доходности (PI), дисконтированный срок окупаемости (DPP), средневзвешенная ставка инвестиционной рентабельности (ARR).

Внутренняя норма доходности (IRR)

Содержание

- Норма доходности: предварительные сведения

- Что такое внутренняя норма доходности

- Пример расчета внутренней нормы доходности

Внутренняя норма доходности традиционно являет собой второй по значимости критерий принятия инвестиционных решений, который вполне может посоперничать с чистой приведенной стоимостью за право считаться наиболее популярным методом отбора или отсеивания «неблагонадежных» инвестиционных проектов.

Финансовые учебники весьма благосклонно оценивают данный показатель, рекомендуя его к широкому употреблению.

Задача сегодняшней публикации – с рентгеновской беспристрастностью расщепить на составляющие понятие внутренней нормы доходности и предоставить заинтересованному читателю непредвзятый обзор преимуществ и недостатков данного метода, прежде всего, с точки зрения его практического применения.

Норма доходности: предварительные сведения

По традиции освежим в памяти некоторые важные правила, вытекающие из теории чистой приведенной стоимости.

В частности, одно из таких правил указывает на необходимость реализации инвестиционных возможностей, предлагающих большую доходность, нежели размер наличествующих альтернативных издержек.

Сей тезис можно было бы признать абсолютно верным, если бы не многочисленные ошибки, связанные с его истолкованием.

Сталкиваясь с краткосрочными инвестициями, трудностей с трактовкой данного утверждения и выбором альтернатив, как правило, не возникает.

Сложности появляются, когда мы захотим «натянуть» это правило на долгосрочные инвестиции.

Почему так происходит, сейчас мы и разберем.

Расчет истинной доходности инвестиций, приносящих денежный поток единожды в течение года, прост, если не сказать примитивен:

где D – искомая доходность,

C1 – валовая отдача от инвестиций,

C0 – размер начальных инвестиций.

Другой способ нахождения того же показателя предполагает «плясать» от чистой приведенной стоимости. Достаточно записать формулу нахождения чистой приведенной стоимости и попытаться найти значение ставки дисконтирования, при которой значение NPV окажется равным нулю:

Решая это простейшее уравнение, находим r:

Фактически оба наших выражения воплощают единую идею.

Коэффициент r знаменует собой норму доходности, то есть ставку дисконтирования, соответствующей нулевому значению чистой приведенной стоимости.

На знак «минус» перед дробью в правой части формулы особого внимания не обращаем; его наличие объясняется отрицательным значением C0, используемым в формуле расчета ЧПС.

Что такое внутренняя норма доходности

Когда заходит речь о нахождении истинной доходности долгосрочных инвестиций, многие инвесторы и финансовые менеджеры приходят в смятение, которое легко объяснимо.

Увы, простого и удобного инструмента, который позволял бы вручную, на коленках, без излишних умственных затрат рассчитывать искомое значение, до сих пор не придумано…

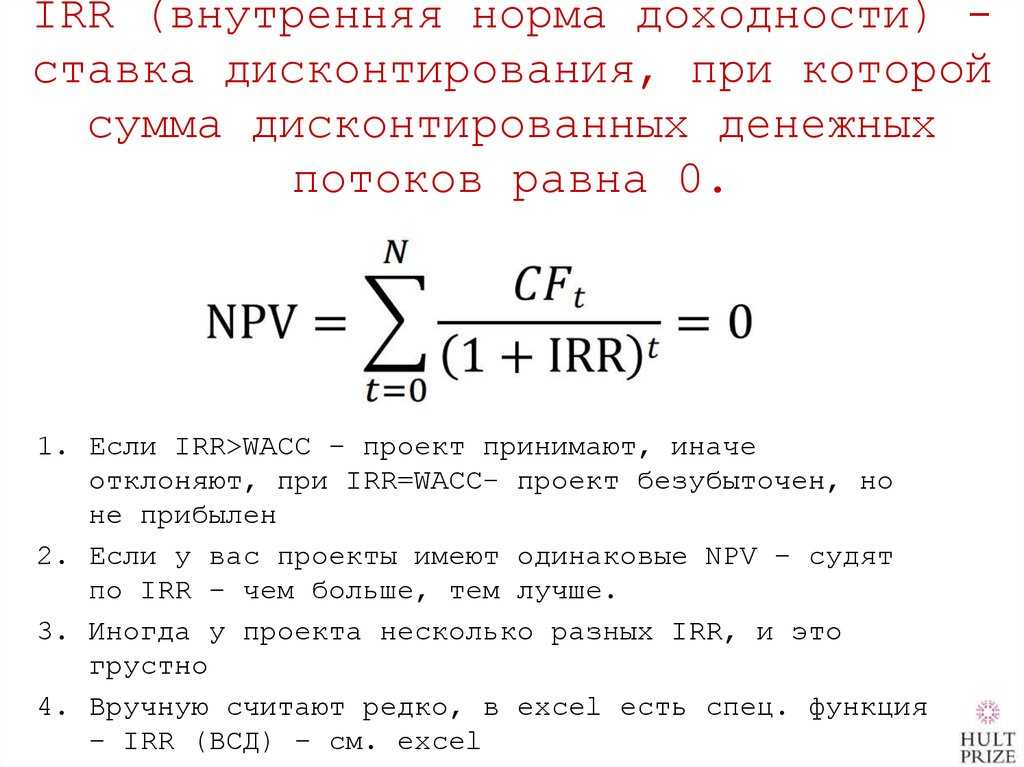

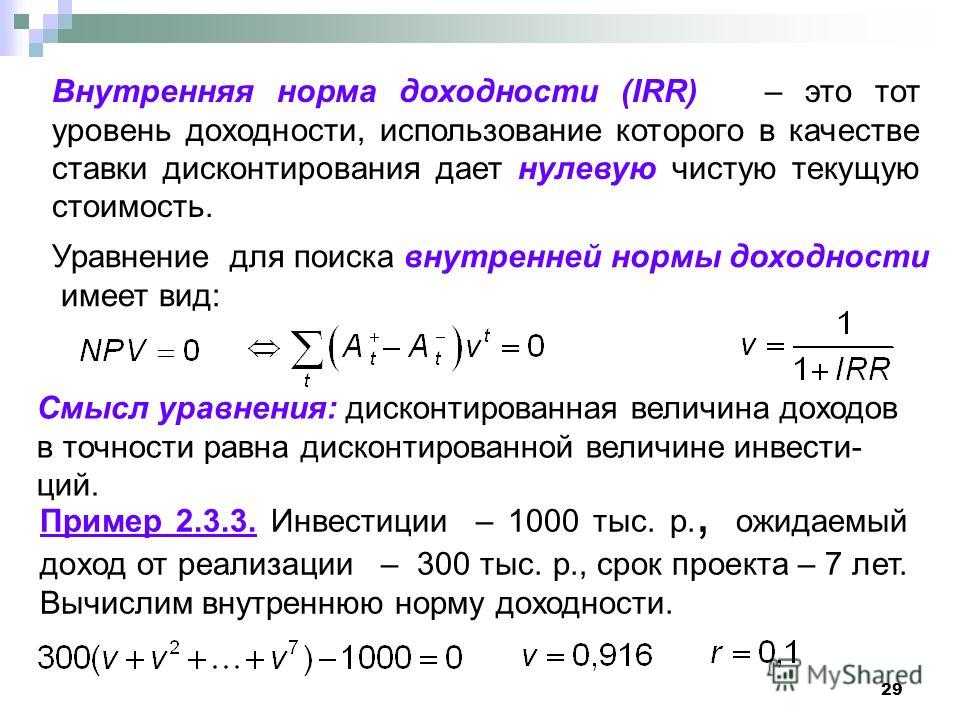

Для решения этой задачи используется специальный коэффициент, именуемый внутренней нормой доходности, который по сложившейся традиции обозначается как IRR.

Для вычисления этого показателя нужно решить «простейшее» уравнение:

Для случаев, когда T равно 1, 2 и даже 3, уравнение худо-бедно решаемо, и можно вывести относительно простые выражения, позволяющие рассчитать значение IRR посредством подстановки соответствующих данных.

Для случаев, когда T > 3, такие упрощения уже не проходят и на практике приходится прибегать к специальным вычислительным программам либо подстановкам.

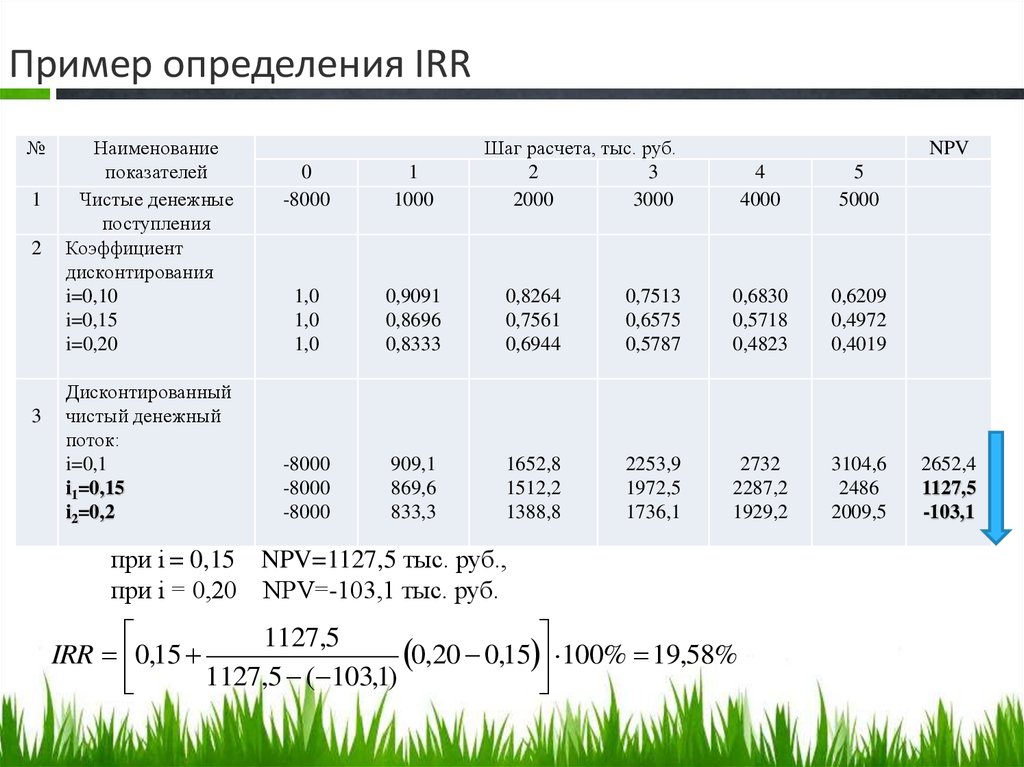

Пример расчета внутренней нормы доходности

Теорию легче всего усваивать на конкретных примерах.

Представим, что размер наших первоначальных инвестиций составляет 1500 долл.

Денежный поток по истечении 1-го года будет равен 700 долл., 2-го года – 1400 долл., 3-го года – 2100 долл.

Подставив весь этот набор значений в нашу последнюю формулу, придадим уравнению следующий вид:

NPV = -1500 долл. + 700 долл. / (1 + IRR) + 1400 долл. / (1 + IRR)2 + 2100 долл. / (1 + IRR)3 = 0.

Для начала рассчитаем значение NPV при IRR = 0:

NPV = -1500 долл. + 700 долл. / (1 + 0) + 1400 долл. / (1 + 0)2 + 2100 долл. / (1 + 0)3 = +2700 долл.

Поскольку мы получили ПОЛОЖИТЕЛЬНОЕ значение NPV, искомая внутренняя норма доходности тоже должна быть БОЛЬШЕ нуля.

Рассчитаем теперь значение NPV, скажем, при IRR = 80 % (0,80):

NPV = -1500 долл. + 700 долл. / (1 + 0,8) + 1400 долл. / (1 + 0,8)2 + 2100 долл. / (1 + 0,8)3 = -318,93 долл.

На этот раз мы получили ОТРИЦАТЕЛЬНОЕ значение. Это значит, что и внутренняя норма доходности должна быть МЕНЬШЕ 80 %.

Ради экономии времени мы самостоятельно рассчитали NPV при исходных данных для значений IRR, варьирующихся в пределах от 0 до 100, после чего построили следующий график:

Как следует из графика, при значении IRR, приблизительно равном 60%, NPV будет равняться нулю (то есть пересекать ось абсцисс).

Попытки разыскать в недрах теории внутренней нормы доходности некий инвестиционный смысл приведут нас к следующим умозаключениям.

Если альтернативные издержки МЕНЬШЕ внутренней нормы доходности, инвестиции будут оправданными, и соответствующий проект следует ПРИНЯТЬ.

В противном случае от инвестиций следует ОТКАЗАТЬСЯ.

Обозрим наш график еще раз, чтобы понять, почему это действительно так.

Если значения ставки дисконтирования (размера альтернативных издержек) будут колебаться в пределах от 0 до 60, то есть быть МЕНЬШЕ внутренней нормы доходности, совокупность значений чистой приведенной стоимости будет ПОЛОЖИТЕЛЬНОЙ.

При равнозначности значений альтернативных издержек и внутренней нормы доходности, значение NPV окажется равным 0.

И, наконец, если величина альтернативных издержек ПРЕВЫСИТ размер внутренней нормы доходности, значение NPV будет ОТРИЦАТЕЛЬНЫМ.

Приведенные рассуждения верны для всех случаев, когда, как в нашем примере, график чистой приведенной стоимости имеет равномерно нисходящий вид.

На практике же возможны другие ситуации, разбор которых покажет нам, почему в конечном итоге использование метода внутренней нормы доходности, при прочих равных, может привести к ошибочным выводам в плане обоснованности инвестиционных решений.

Однако это уже тема наших последующих публикаций…

Онлайн-калькулятор IRR NPV

Онлайн-калькулятор IRR NPV| DataDynamica Precision Financial Calculator Для подробных определений IRR и NPV , щелкните ссылку выше, затем выберите в меню Руководство пользователя . Или нажмите здесь, чтобы просмотреть страницу без боковой панели меню. | |

Нужен простой и приятный математический калькулятор Java Applet? Кликните сюда. | |

Джеймс Ко, доктор философии. |

| Ввод денежных средств Потоки: | ||||||

| Введите отрицательные значения для оттока денежных средств (инвестиций) и положительного для притока денежных средств (доходов). См. пример справа. | Пример: Инвестируйте 100 000 долларов США в год 1 и получите доход 50 000 долларов США, 40 000 долларов США, 30 000 долларов США, 20 000 долларов США со 2 по 5 год. Какова норма доходности инвестиций? Если требуемая норма прибыли (ставка дисконтирования) составляет 3,125%, чему равен чистый настоящий ценить? Процедура s: Ответы: | |||||

| 1. |

| |||||

2. | ||||||

| 3. | ||||||

| 4. | ||||||

| 5. | ||||||

| 6. | ||||||

| 7. | ||||||

Ставка скидки: % | иранских рублей не зависит от ставки дисконтирования. Чтобы рассчитать NPV , введите ставку дисконтирования, которая может быть ставкой стоимости заимствования. | |||||

Введите 3,125 в поле «Ставка скидки», затем нажмите «Рассчитать».

кнопка.

Введите 3,125 в поле «Ставка скидки», затем нажмите «Рассчитать».

кнопка.Вы используете ложная IRR из Excel? Расскажи мне больше Если вы говорите, что вы не тот человек, чтобы делать это больших проектов, по крайней мере, у вас должен быть инструмент для сравнения арендовать автомобиль с ежемесячными платежами или приобрести новый. Прецизионный финансовый калькулятор обеспечивает

вам больше возможностей сценария анализ и более интересное

реальные примеры. Финансовая точность

Калькулятор не просто как числовой калькулятор вы играете здесь.

Подробнее о финансовых расчетах…

|

Инвестиции

не азартные игры . С помощью этого инструмента анализа

у вас есть полный контроль над будущим. От заемных капиталов, покупки оборудования,

планирование производства, проектирование будущего рынка, вы знаете все комбинации

делать различия. С помощью анализа DCFROR вы знаете, какой путь

максимизировать ценность вашего проекта.

Инвестиции

не азартные игры . С помощью этого инструмента анализа

у вас есть полный контроль над будущим. От заемных капиталов, покупки оборудования,

планирование производства, проектирование будущего рынка, вы знаете все комбинации

делать различия. С помощью анализа DCFROR вы знаете, какой путь

максимизировать ценность вашего проекта.  Руководство пользователя

обеспечивает полное понимание финансовых расчетов. Если

вы ищете, как рассчитываются NPV и IRR, вы оцените то, что

автор, доктор Ко, может предложить вам в буклете.

Руководство пользователя

обеспечивает полное понимание финансовых расчетов. Если

вы ищете, как рассчитываются NPV и IRR, вы оцените то, что

автор, доктор Ко, может предложить вам в буклете.

Расчет внутренней нормы прибыли

Инвесторы в недвижимость обычно используют внутреннюю норму прибыли для оценки синдикатов недвижимости и других инвестиций в коммерческую недвижимость. При оценке арендной платы на одну семью или небольших многоквартирных домов, таких как дуплексы и триплексы, обычно имеет смысл просто рассчитать доходность наличными, ежемесячный денежный поток от недвижимости и предельные ставки. (Используйте наш бесплатный калькулятор денежных потоков при аренде, чтобы подсчитать цифры для любой арендуемой недвижимости.)

Но для оценки потенциальных синдикатов недвижимости IRR предлагает наиболее точное измерение доходов. Каждая сделка по синдикации недвижимости приносит разный денежный поток каждый год, и во многих случаях инвесторы получают большую зарплату через 3–6 лет после продажи недвижимости.

Каждая сделка по синдикации недвижимости приносит разный денежный поток каждый год, и во многих случаях инвесторы получают большую зарплату через 3–6 лет после продажи недвижимости.

Например, представьте, что вы хотите сравнить две предполагаемые сделки по синдицированию недвижимости. Недвижимость А приносит 10% привилегированного дохода за денежный поток, и через пять лет спонсор рассчитывает продать ее по коэффициенту капитала 1,7 (на 70% выше покупной цены и затрат). Недвижимость B приносит 6% предпочтительной доходности денежного потока, и они ожидают того же мультипликатора собственного капитала 1,7, но планируют продать через три года. (В этом примере для простоты мы предполагаем, что каждый объект недвижимости ежегодно выплачивает полную привилегированную доходность.)

Что приносит больший доход?

Если вы подсчитаете числа в приведенном выше калькуляторе IRR, вы получите следующие значения IRR:

Недвижимость A: 18,33%

Недвижимость B: 23,09%

Исключительно исходя из доходов, недвижимость B является лучшим вложением. Но на ваше решение могут повлиять и другие факторы — например, вы можете предпочесть стабильный денежный поток от долгосрочных инвестиций в недвижимость по принципу «купи и держи» и не захотеть беспокоиться о том, что через три года придется искать новую инвестицию, чтобы перераспределить капитал. Деньги. Или, возможно, профиль риска для объекта А ниже, если он расположен в лучшем районе или в городе с более быстрым ростом населения.

Но на ваше решение могут повлиять и другие факторы — например, вы можете предпочесть стабильный денежный поток от долгосрочных инвестиций в недвижимость по принципу «купи и держи» и не захотеть беспокоиться о том, что через три года придется искать новую инвестицию, чтобы перераспределить капитал. Деньги. Или, возможно, профиль риска для объекта А ниже, если он расположен в лучшем районе или в городе с более быстрым ростом населения.

Внутренняя норма доходности не говорит вам всего, что вам нужно знать об инвестициях, но предлагает единый критерий для сравнения доходности многолетних инвестиций.

В чем разница между IRR и ROI?

Существует множество способов измерения рентабельности инвестиций (ROI), и IRR — один из них.

Иными словами, IRR — это тип расчета ROI. Просто не единственный.

Другие распространенные способы измерения доходности инвестиций в недвижимость включают доходность наличными, ставки капитализации, ежемесячный денежный поток и среднегодовую доходность для долгосрочных инвестиций.

Средняя годовая доходность — это простое среднее общей суммы доходов, которую вы заработали, деленная на общее количество лет, в течение которых вы владели недвижимостью. В предыдущем примере, когда вы инвестируете 100 долларов в течение двух лет и получаете 140 долларов в конце, ваш средний годовой доход составляет 20%. Но поскольку при этом не учитывается потенциальная совокупная доходность, которую вы могли бы получить, если бы получали полную прибыль каждый год, она менее точна, чем IRR.

Разница между IRR и доходом наличными

Как в синдицированных сделках с недвижимостью, так и при аренде на одну семью доход наличными (CoC) относится к годовому доходу, который вы получаете, пока удерживаете инвестиции на основе вашего фактические денежные вложения.

Если вы инвестируете 50 000 долл. США из собственных средств (будь то в качестве первоначального взноса за сдаваемую в аренду недвижимость или ваши общие денежные вложения в синдикацию) и в конечном итоге получаете 4 000 долл.

Об авторе