Рассчитать коэффициент оборачиваемости: Полная информация для работы бухгалтера

Расчет коэффициента оборачиваемости кредиторской задолженности в 2023 году – Юридическая поддержка

Главная » Соцзащита. Жалобы » Расчет коэффициента оборачиваемости кредиторской задолженности

Автор Петр Кузнецов На чтение 15 мин Опубликовано Обновлено

Содержание

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности (Accounts Payable Turnover Ratio) – показатель скорости оплаты предприятием собственной задолженности перед поставщиками и подрядчиками. Коэффициент показывает, сколько раз (как правило, за год) предприятие погасило среднюю величину своей кредиторской задолженности.

В теории коэффициент оборачиваемости кредиторской задолженности вычисляется как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности, по следующей формуле:

Окз = [C + (Зкп — Знп)] / (КЗнп + КЗкп) х 0,5

Где, Окз — коэффициент оборачиваемости кредиторской задолженности; С — себестоимость продаж; Зкп, Знп — запасы на конец и начало периода; КЗнп, КЗкп — кредиторская задолженность на начало и конец периода.

На практике, распространен вариант расчета коэффициента оборачиваемости с использованием показателя выручки:

Окз = В / [(КЗнп + КЗкп) / 2]

где, В — выручка.

Формулы расчета коэффициента оборачиваемости кредиторской задолженности по бухгалтерскому балансу:

Окз = с(тр. 2120 + (стр. 1210кп — стр. 1210нп)) / (стр. 1520нп + стр. 1520кп) х 0,5

Окз = стр. 2110 / (стр. 1520нп + стр. 1520кп) х 0,5

В нормативных документах приводится предельное значение показателя оборачиваемости кредиторской задолженности: не более 40 календарных дней (Постановление Правительства РФ от 04.05.2012 №442, Приказ Минэкономразвития России №373/пр, Минстроя России №428 от 07.07.2014).

Период оборота (погашения) кредиторской задолженности (ПОкз) характеризует средний срок оборачиваемости кредиторской задолженности и рассчитывается по формуле:

ПОкз = Тпер / Окз

или

ПОкз = [(КЗнп + КЗкп) / 2] / В * Тпер

где, Тпер — продолжительность периода в днях (месяц, квартал или год в днях).

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т.д.). Данный показатель позволяет судить о том, сколько в среднем требуется месяцев предприятию для погашения счетов кредиторов.

Стоит иметь ввиду что, высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность организации, однако кредиторская задолженность, если это задолженность поставщикам и подрядчикам, дает предприятию возможность пользоваться «бесплатными» деньгами на время ее существования.

Поскольку в составе кредиторской задолженности кроме обязательств перед поставщиками и заказчиками (за поставленные материальные ценности, выполненные работы и оказанные услуги) представлены обязательства по авансам полученным, перед работниками по оплате труда, перед социальными фондами, перед бюджетом по всем видам платежей, то возможны некие искажения интересующей нас больше всего оборачиваемости счетов к уплате поставщикам.

Дополнительно для более полной оценки оборачиваемости кредиторской задолженности рекомедуется рассчитать показатель – Доля просроченной кредиторской задолженности в общей величине кредиторской задолженности (Дкз):

Дкз = Просроченная КЗкп / КЗкп * 100%

где, Просроченная КЗкп — задолженность, по которой прошел срок оплаты, указанный в договорах или в нормативных правовых актах

Анализ кредиторской задолженности, в свою очередь, необходимо дополнить анализом дебиторской задолженности, и если оборачиваемость дебиторской выше (т. е. коэффициент меньше) оборачиваемости кредиторской, то это является положительным фактором. В общем управление движением кредиторской задолженности – это установление таких договорных взаимоотношений с поставщиками, которые ставят сроки и размеры платежей предприятия последним в зависимость от поступления денежных средств от покупателей.

Тема: Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности

Добрый день!

Мне надо расчетать оборачиваемость кред.задолженности за месяц

Правильно ли понимаю расчет оборачиваемости кредиторской задолженности:

1.Кз на начало периода +Кз на конеце периода* 0,5= получаем среднию кред. задолженность

2. количество дней в месяце/выручку за месяц= получаю ср. дневную выручку

3 ср. кред. задолженность/ср. дневную выручку= оборачиваемость кред. зад. в днях?

Правильно ли делаю?

И еще как правильно расчетать туже оборачиваемость только по конкретному поставщику?

- Просмотр профиля

- Сообщения форума

- Домашняя страница

- Просмотр статей

Оборачиваемость всей кредиторской задолженности в днях = Средняя кредиторская задолженность за период / (Выручка от реализации/360)

Сообщение от Mefic

Добрый день!

Мне надо расчетать оборачиваемость кред. задолженности за месяц

Правильно ли понимаю расчет оборачиваемости кредиторской задолженности:

1.Кз на начало периода +Кз на конеце периода* 0,5= получаем среднию кред. задолженность

задолженность

2. количество дней в месяце/выручку за месяц= получаю ср. дневную выручку

3 ср. кред. задолженность/ср. дневную выручку= оборачиваемость кред. зад. в днях?

Правильно ли делаю?

И еще как правильно расчетать туже оборачиваемость только по конкретному поставщику?

Не все так просто. Если с поставщиками заключені договора и в них не указано что задолженность считается по ним вмесете, то надо считать задолженность по каждому клиенту и договору.

Есть еще один момнет, что считать задолженностью, есть ли долгом сумма кред задолженности в пределах отсрочки платежа указанного в договоре?

Есть ли средняя заждолженность в пределах месяца ((Остаток начало+Остаток Конец)/2) равной средней задолженности по дням деленной на количество дней в месяце?

Как будет называться тогда показатель:

(Кредиторка на начало + кредиторка на конец)*(количество дней в периоде)

и все это поделить на кредитовый оборот по счету 60 (т. е. на общую величину закупок за этот период)?

е. на общую величину закупок за этот период)?

И что он воопче показывает..

Сообщение от mediator_mba

Оборачиваемость всей кредиторской задолженности в днях = Средняя кредиторская задолженность за период / (Выручка от реализации/360)

Я правильно понял, что выручку надо делить в любом случае на 360 даже если оборачиваемость надо расчетать за месяц? А если предприятие работает меньше года?

Сообщение от pvase

Не все так просто. Если с поставщиками заключені договора и в них не указано что задолженность считается по ним вмесете, то надо считать задолженность по каждому клиенту и договору.

Есть еще один момнет, что считать задолженностью, есть ли долгом сумма кред задолженности в пределах отсрочки платежа указанного в договоре?

Есть ли средняя заждолженность в пределах месяца ((Остаток начало+Остаток Конец)/2) равной средней задолженности по дням деленной на количество дней в месяце?

Только что прочитал на сайте и совсем запутался.там написана форму коэфф. оборачиваемости= с/с проданных товаров/среднию кред. зад.

а в книгах пишут что надо на выручку делить?

Сообщение от Mefic

Только что прочитал на сайте и совсем запутался. там написана форму коэфф. оборачиваемости= с/с проданных товаров/среднию кред. зад.

а в книгах пишут что надо на выручку делить?

Мне кажется что наиболее правильно брать не просто себестоимость, а себестоимость за вычетом амортизационных отчислений.

Сообщение от shestakov

Мне кажется что наиболее правильно брать не просто себестоимость, а себестоимость за вычетом амортизационных отчислений.

- Просмотр профиля

- Сообщения форума

- Домашняя страница

- Просмотр статей

1) На себестоимость реализованной продукции делят когда нам надо узнать Оборачиваемость запасов. Средняя величина запасов /(себестоимость реализованной продукции/360)

2) Вам необходимо рассчитать оборачиваемость кредиторки за МЕСЯЦ, но тогда это очень плохо если период оборачиваемости кредиторской задолженности у Вас меньше 30 дней.

Условным нормативом по времени оборота дебиторки 22 дня, т.е. месяц, оборачиваемости кредиторки значительно больше.

Всё это надо для подсчета финансовго цикла, вот как он рассчитывается = Период оборачиваемости запасов + период оборачиваемости дебиторки — период оборачиваемости кредиторки.

Чем меньше этот показатель, тем лучше, даже можно сделать отрицательным. Тогда допустим что Запасы используются в течение 15 дней, деньги у дебиторов забираем в течение 22 дней. Теперь сделаем финансовый цикл равным 0. 0 = 15+22 -X

X = 37 дней. Финансовый цикл это единственный показатель, отрицательное значение которого есть гуд.

3) А если надо рассчитать за сколько месяцев оборачивается, то вместо 360 поставьте 12 (количество месяцев в году)

Сообщение от Mefic

Наверное для удобства.

Давай посмотрим на примере.

Если на начало года кредиторка 1 000 р., на конец 2 000 р.

Выручка 3 000 р, себестоимость 2 500 р.

Оборачиваемсоть через выручку = 3 000/1 500 = 2

или в днях 180 дней (360/2).

Оборачиваемость через себестоимость = 2 500/1500= 1,6

или в днях 225.

Обрачиваемость в днях является аналогом показателя периода погашения кредитосркой задолженности.

Давайте считать по другому.

Для того, чтобы получить такой остаток по балансу необходимо (1-й вариант)

60 счет: СНК 1 000 ДО 2 500 КО 3 500 СКК 2 000. (поставщик)

20 счет: СНД 0 ДО 2 500 КО 2500 СКД 0. (расчет себестоимости)

90 счет: СНК 0 ДО 2500 КО 3500 СКК 1 000. (учет выручки)

51 счет: СНД 5 000 ДО 3 500 КО 2 500 СКД 6 000.

Итак, какой средний период оплаты кредиторской задолженности?

Оплачено 2 500, средняя величина 1 500. Т.о. средняя величина кредиторки меньше на 1,6 величины оплаченной за год. При таком темпе кредиторка будет оплачена за 225 дней. (то же что и обрачиваемость через себестоимость)

2-й вариант (производство из собственных ресурсов):

60 счет: СНК 1 000 ДО 0 КО 1 000 СКК 2 000. (поставщик)

10 счет: СНД 2 500 ДО 0 КО 2 500 СКК 0

20 счет: СНД 0 ДО 2 500 КО 2500 СКД 0. (расчет себестоимости)

(расчет себестоимости)

90 счет: СНК 0 ДО 2500 КО 3500 СКК 1 000. (учет выручки)

Сколько составит оборачиваемость кредиторки? 1,6 или 2? Оба ответа не правильны т.к. за данный год она вообще не разу не обернулась.

Т.о. оба показателя неправильны. Но расчет через себестоимость дает правильный ответ хотя бы в первом случае.

Сообщение от Mefic

Сообщение от Mefic

Правильно ли понимаю расчет оборачиваемости кредиторской задолженности:

1.Кз на начало периода +Кз на конеце периода* 0,5= получаем среднию кред. задолженность

2. количество дней в месяце/выручку за месяц= получаю ср. дневную выручку

3 ср. кред. задолженность/ср. дневную выручку= оборачиваемость кред. зад. в днях?

Правильно ли делаю?

И еще как правильно расчетать туже оборачиваемость только по конкретному поставщику?

Ход мыслей верен. Но корректируем (считаем оборачиваемость за месяц):

1. Среднедневная выручка (на лицо очепятка): Выручка в месяц (если стабильная, можно взять среднемесячную из годовых данных, если есть сезонность – среднюю считайте по сезонам) / количество дней (а не наоборот).

2. Вместо выручки берем себестоимость продаж. Обязательно убедитесь (если речь о торговле), что в той себестоимости продаж, что в балансе, не сидят коммерческие расходы (предполагаю, что услуги оказывают не поставщики материалов и в составе средней кредиторки Вы их не учитываете. Если учитываете, то в себестоимости, естественно, учитывайте и эти расходы).

1. Когда считаете оборачиваемость, всегда думайте! Потому что здесь ошибки встречаются чаще всего от применения шаблонных схем. Оборачиваемость показывает, за какой период (в разах или днях) гасится задолженность поставщикам, скажем, материалов/товаров. Когда платите поставщикам, то вы платите ту сумму, которая пойдет в себестоимость (никаких наценок на товары еще не возникает со стороны покупателя, то есть вас). Соответственно, ни о какой выручке в формуле речи и быть не может.

2. Себестоимость «появляется» тогда, когда товары (а в них естественно есть материалы, поставленные вам в кредит) реализованы. Соответственно, период расчета средней кредиторки и себестоимости продаж должен совпадать. В вашем случае это месяц = 30/31 дней

В вашем случае это месяц = 30/31 дней

3. Кредиторку берете не всю (там ведь и перед налоговыми органами, и перед персоналом, и мертвецки мертвая кредиторка может быть — она вам ни к чему )

4. Посчитать оборачиваемость кредиторки по отдельному поставщику можно на основе данных из бухгалтерской системы – выборка по субконто «Контрагенты» субсчета 60 счета (поставки в кредит). Однако, честно говоря, не вижу смысла в расчете такого показателя. Оборачиваемость дебиторов – совсем другое дело. Вот тут нужно бдить.

В качестве начальной литературы по финанализу, которая лично мне помогла разобраться с этим зверем, могу порекомендовать вот эту (Савчук) http://cfin.ru/finanalysis/reports/savchuk.shtml Прочтите ее внимательно, и не доверяйте чужим мнениям (в том числе моему). Ибо у вас как аналитика оно должно быть свое 😉

- Просмотр профиля

- Сообщения форума

- Домашняя страница

- Просмотр статей

Ирина, позвольте согласиться с Вами на 50%.

Хотелось бы перефразировать некоторые вещи и сказать что: Финансовый анализ начинается с агрегирования бухгалтерской отчетности.

Но не соглашусь в том что нужно брать себестоимость продукции, и вот почему: Оборачиваемость дебиторки показывает насколько быстро вы получаете деньги от продаж в кредит и берете первую строчку отчета о прибыли и убытках, выплачиваете деньги кредиторам вы тоже только после продаж, поэтому и используем валовой доход в этих двух формулах.

А вот с обрачиваемостью запасов другая петрушка — здесь рассчитвается насколько быстро мы избавляемся от запасов, т.е. превращаем их в готовую продукцию (производственный цикл) без торговой наценки. В итоге берем Себестоимость реализованной продукции. И считаеются эти показатели только так и никак иначе.

Коэффициент оборачиваемости кредиторской задолженности (Accounts payable turnover ratio). Расчет на примере ОАО «НЛМК»

Разберем подробно группу финансовых коэффициентов — «Деловой активности» (Оборачиваемость) предприятия. Рассмотрим коэффициент оборачиваемости кредиторской задолженности, который показывает скорость погашения нашим предприятием собственных долгов. Анализ кредиторской задолженности хорошо проводить совместно с оценкой дебиторской задолженности. О последней я писал в статье: Коэффициент оборачиваемости дебиторской задолженности (Receivable turnover). Расчет на примере ОАО «Полюс золото».

Рассмотрим коэффициент оборачиваемости кредиторской задолженности, который показывает скорость погашения нашим предприятием собственных долгов. Анализ кредиторской задолженности хорошо проводить совместно с оценкой дебиторской задолженности. О последней я писал в статье: Коэффициент оборачиваемости дебиторской задолженности (Receivable turnover). Расчет на примере ОАО «Полюс золото».

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (количество оборотов) в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами. В международном стандарте финансовой отчетности коэффициент оборачиваемости кредиторской задолженности обозначают как Accounts payable turnover ratio.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Коэффициент связан, прежде всего, с кредитным риском (риском невозврата взятого кредита) и поэтому его оценка косвенно оценивает ликвидность и платежеспособность предприятия. Как было сказано выше, чем коэффициент выше, тем быстрее предприятие может рассчитаться со своими обязательствами и как следствием его ликвидность/платежеспособность будет выше (примечание, платежеспособность – это долгосрочная ликвидность).

Кто может быть кредитором предприятия?К кредиторам, по отношению к которым возникает кредиторская задолженность, относят:

- Поставщиков,

- Бюджет (государство),

- Персонал предприятия,

- Другие предприятия.

Чем выше значение коэффициента, тем ликвидность предприятия лучше. Именно поэтому зачастую этот коэффициент используется в анализе кредиторами. Тем не менее, нашему предприятию не выгодно иметь большие значения данного коэффициента, так как это снижает Рентабельность предприятия. Вы наверно помните «золотое правило» чем больше ликвидность, тем меньше рентабельность (доходность) предприятия.

Вы наверно помните «золотое правило» чем больше ликвидность, тем меньше рентабельность (доходность) предприятия.

Оценку и анализ коэффициента оборачиваемости кредиторской задолженности необходимо производить совместно с оценкой коэффициента оборачиваемости дебиторской задолженности. Если коэффициент дебиторской задолженности меньше коэффициента кредиторской, то это положительный фактор, так как это увеличивает рентабельность предприятия. У нас появляется больше «свободных» денег для осуществления деятельности.

Кто использует коэффициент оборачиваемости кредиторской задолженности?Разберем, кому нужна оценка данного коэффициента. Данный коэффициент используется для определения путей повышения ликвидности предприятия. Он необходим в отчетах для:

- Генерального директора,

- Финансового директора,

- Финансового менеджера,

- Юридической службы предприятия,

- Кредиторы предприятия,

- Инвесторы.

Формула расчета по балансу

Формула расчета по балансуФормула расчета коэффициента оборачиваемости кредиторской задолженности состоит из деления Выручки от проданных товаров к средней величине кредиторской задолженности. Средняя величина определяется через деление величины кредиторской задолженности на начало периода, сложенной с величиной кредиторской задолженности на конец периода, на 2.

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности

Формула расчета по РСБУ (после 2011 года):

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520нп.+стр.1520кп.)*0,5

В формуле нп. и кп. – начало периода и конец периода. Период мы можем брать любой. Как правило, берется год, но можно брать и месяц, квартал, полгода.

По старой форме бухгалтерского баланса коэффициент будет рассчитываться следующим образом:

Коэффициент оборачиваемости кредиторской задолженности = стр. 020/(стр.620нп.+стр.620кп.)*0,5

020/(стр.620нп.+стр.620кп.)*0,5

Не забывайте что величина в знаменателе формулы – среднее значение, которое получается делением суммы на начало и конец периода на 2.

Иногда в формуле вместо Выручки (стр. 2110) стоит Себестоимость проданной продукции (стр.2120).

Коэффициент оборачиваемости кредиторской задолженности. Трансформация в показатель «Период оборота»

Наряду с коэффициентом используют показатель период оборота кредиторской задолженности. Он отражает количество дней необходимых для превращения кредиторской задолженности в денежную массу. Формула трансформации коэффициента оборачиваемости кредиторской задолженности в период оборота кредиторской задолженности:

Период оборота кредиторской задолженности = 360/Коэффициент оборачиваемости кредиторской задолженности

Иногда вместо 360 дней используют 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого предприятие погашает свои долги перед кредиторами.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Коэффициент оборачиваемости кредиторской задолженности. Расчет на примере ОАО «НЛМК»| Переходим к разбору примера. Рассмотрим расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат», которое является крупнейшим в мире металлургическим предприятием. Производит широкий спектр листового и сортового стального проката. |

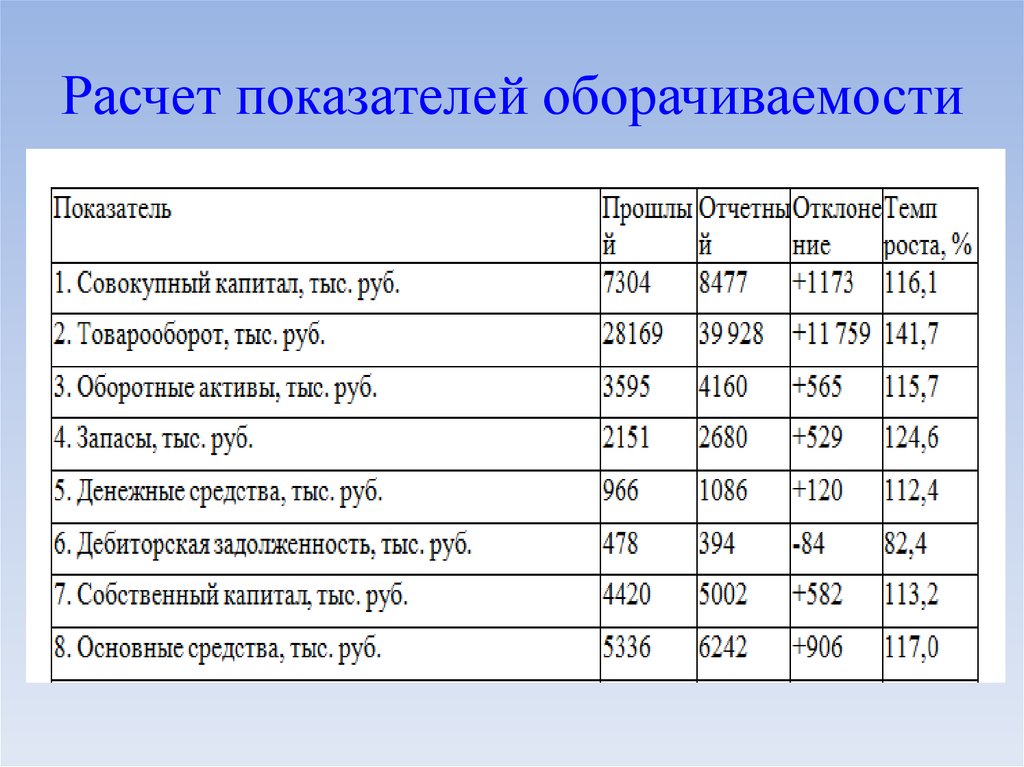

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «НЛМК». Баланс предприятия

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «НЛМК». Отчет о финансовых результатах

Отчет о финансовых результатах

Расчет коэффициентов оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат»:

Коэффициент оборачиваемости кредиторской задолженности 2014-1 = 61737720/(41868595+40178239)*0,5 = 1,5

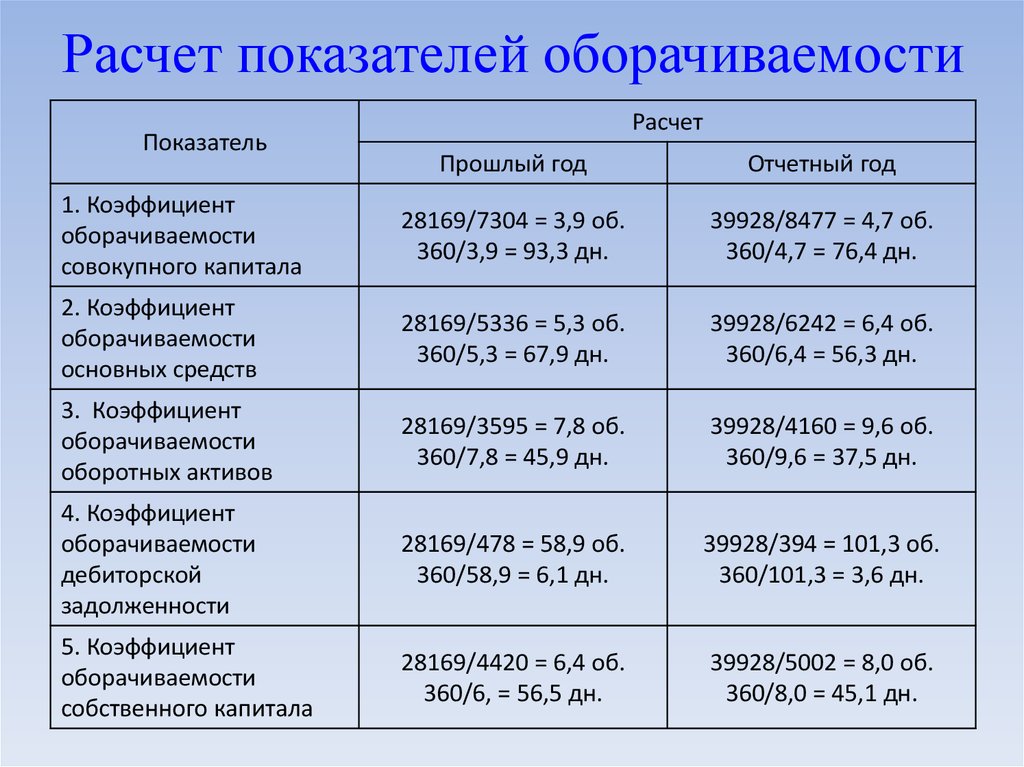

Коэффициент оборачиваемости кредиторской задолженности 2014-2 = 125115823/(40178239+37164647)*0,5 = 3,2

Коэффициент оборачиваемости кредиторской задолженности 2014-3 =190638593/(37164647+48381408)*0,5 = 4,45

Коэффициент оборачиваемости кредиторской задолженности у ОАО «Новолипецкий металлургический комбинат» увеличился за год с 1,5 до 4,45. Можно сделать вывод, что предприятие увеличило свою ликвидность, так как скорость погашения долгов увеличилась в 3 раза.

Давайте для сравнения рассчитаем изменение коэффициента оборачиваемости дебиторской задолженности за те же самые периоды. В бухгалтерском балансе дебиторская задолженность отображается в строке – 1230.

Коэффициент оборачиваемости дебиторской задолженности 2014-1 = 61737720/(68707030+76837524)*0,5 = 0,84

Коэффициент оборачиваемости дебиторской задолженности 2014-2 = 125115823/(76837524+83990873)*0,5 = 1,55

Коэффициент оборачиваемости дебиторской задолженности 2014-3 = 190638593/(83990873+96796470)*0,5 = 2,1

Как видно коэффициент оборачиваемости дебиторской задолженности имеет положительную динамику (▲).

Законодательно определенного норматива для коэффициента нет. Его значение различно в каждой из отраслей. Поэтому для лучшего анализа коэффициента оборачиваемости кредиторской задолженности полезно рассчитать его значение по отрасли в среднем, а также для предприятия лидера по этому коэффициенту. Так появятся ориентиры для дальнейшего финансового анализа предприятия.

Резюме

Подведем итоги изучения коэффициента оборачиваемости кредиторской задолженности. Он определяет эффективность работы нашего предприятия с кредиторами. Коэффициент напрямую связан с ликвидностью и платежеспособностью предприятия: чем значение выше, тем, соответственно, ликвидность/платежеспособность больше. Полезно сравнивать значение коэффициента оборачиваемости кредиторской задолженности с коэффициентом дебиторской задолженности. Если Kодз> «Топ-12 коэффициентов для финансового анализа«, где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Оцените статью:

[Всего голосов: 0 Средняя оценка: 0]

Оборачиваемость товара| Статья о том, как правильно рассчитать, анализировать и использовать значение оборачиваемости товара

Понятие оборачиваемость товара определяет, как быстро вложенные в товары средства вернутся к вам обратно, да еще и с прибылью. Это одна из основных формул успеха компании. В этой статье разберем, как ее рассчитать.

Содержание:

- Понятия для определения оборачиваемости товаров

- Что надо анализировать

- Формулы оборачиваемости товара

- Пример расчета

- Коэффициент оборачиваемости товара

- Анализ оборачиваемости: выводы и решения

- Как правильно проводить анализ

Понятия, которые нам понадобятся для определения оборачиваемости товаров:

Товар — продукт, произведенный для обмена. То есть, если говорить проще, то товаром может быть пакет молока, а может быть модельная стрижка или услуги адвоката. В общем, все, что можно купить за деньги или обменять на что-то. Мы будем говорить о физических товарах, а не об услугах.

То есть, если говорить проще, то товаром может быть пакет молока, а может быть модельная стрижка или услуги адвоката. В общем, все, что можно купить за деньги или обменять на что-то. Мы будем говорить о физических товарах, а не об услугах.

Товарно-материальные запасы — это активы компании, отличающиеся от материально-производственных запасов тем, что ТМЗ предназначены для продажи, то есть они уже есть в наличие в физическом виде на складе или в магазине компании.

При этом Товарный запас — это немного другое понятие: товарный запас включает в себя, например, уже проданный, но еще не отгруженный товар или наоборот — товар, который вы уже оплатили, но который еще не доставлен к вам на склад. Нас же интересует только то, что сейчас физически находится на складе.

Товарооборот — это сумма стоимостей всех проданных товаров /услуг за определенный период. Проще говоря, на какую сумму вы продали товаров, например, за месяц или за год. Товарооборот рассчитывают в ценах закупки или в ценах себестоимости.

Статья по теме: Методы расчета себестоимости

Последнее понятие, с которым мы будем иметь дело при расчете оборачиваемости товара — это средний товарный запас. Его рассчитывают по простой формуле: остатки на начало периода+остатки на конец периода/2.

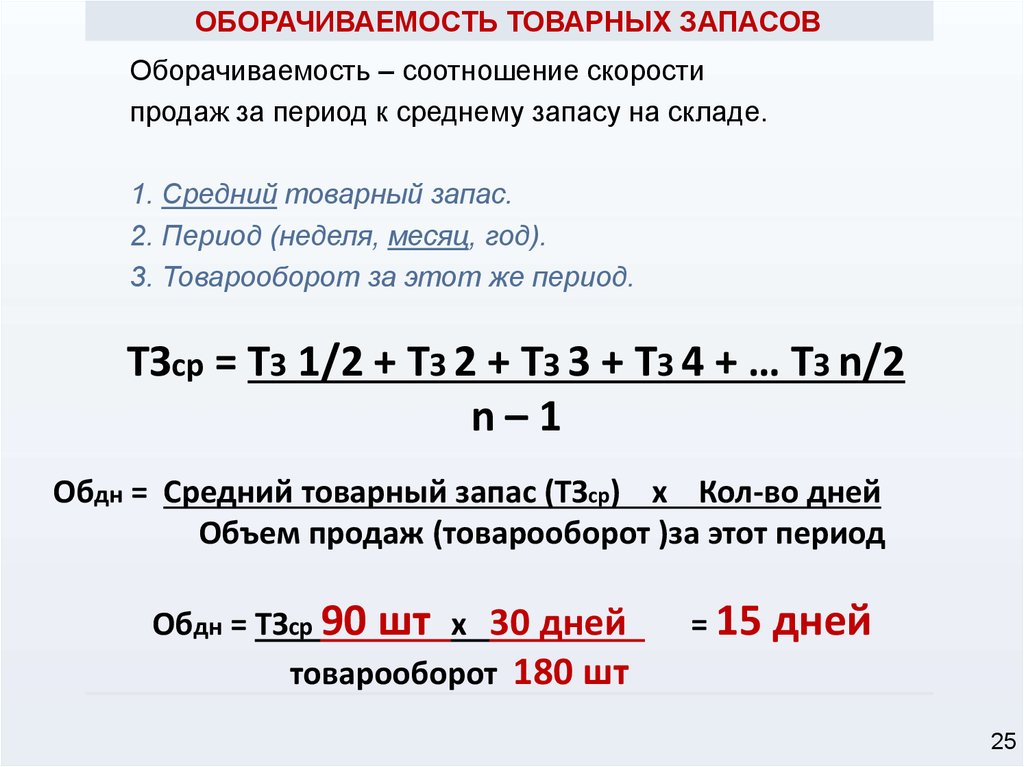

Есть и другой, более сложный, вариант той же формулы (примем, что весь период расчета мы делим на равные отрезки времени — месяцы): делим пополам товарный запас по цене закупки на начало расчетного периода (T1:2), последовательно прибавляем суммы запасов каждого месяца, запас последнего месяца также делим пополам. Таким образом получается следующее: Т1:2+Т2+Т3+Т4+…Т12:2. Эту сумму делим на количество отрезков времени (месяцев) за вычетом единицы. То есть: Т1:2+Т2+Т3+Т4+Т5+Т6+Т7+Т8+Т9+Т10+Т11+Т12:2/12-1.

Не удивляйтесь, если результаты, полученные в итоге вычислений по упрощенному методу и по более сложному, будут отличаться.

Какой из двух результатов вы примете за истину зависит от того, что вы хотите получить, вычисляя оборачиваемость товара по формуле.

Зачем нужна формула оборачиваемости товара

Теперь надо определить, что мы хотим проанализировать, рассчитывая оборачиваемость товара по формуле. Например, у вас неравномерно продаются шоколадные конфеты «Осенний вальс» в разных магазинах. Тогда логичным будет сравнивать оборачиваемость по разным магазинам. Или, например, вы хотите сократить ассортимент и решить, какие товары имеет смысл выводить из продажи. Для этого применим анализ оборачиваемости по брендам или товарные позиции разных производителей одного товара (сравнивать оборачиваемость водки и селедки, очевидно, не стоит).

Как считать оборачиваемость товара?

Для определения оборачиваемости товара приняты две основные формулы. Начнем с более простой. Средний товарный запас (по цене закупки, как мы условились вначале) помноженный на количество дней расчетного периода и поделенный на товарооборот (или объем продаж).

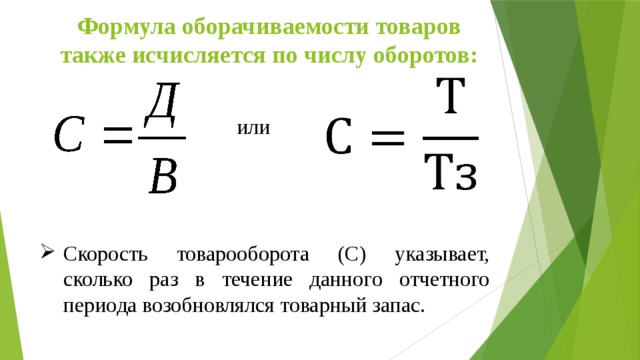

Эта формула оборачиваемости товара в днях, то есть результат покажет нам, за сколько дней оборачивается запас товара. Т␍×Д/ОбП.

Вторая формула показывает нам сколько раз оборачивается этот товар за определенный период времени. Для этого необходимо объем продаж (или товарооборот, что одно и то же) поделить на средний товарный запас (по цене закупки) за этот период. ОбП/Т␍.

Скачать пример расчета оборачиваемости

Рекомендуем при вычислениях вычеркнуть дни, когда происходило обнуление товаров на складе. Также с осторожностью надо подходить к вычислениям в ситуации, когда компания получила крупный заказ (например, выиграла тендер на поставку мебели для школ района), эту мебель в расчет брать нельзя, так как она была продана как бы заранее (физически она стоит на складе, но на самом деле, вы точно знаете, кто и когда ее заберет).

Кстати, многие путают два понятия: оборачиваемость товара и коэффициент оборачиваемости. Оборачиваемость дает нам понятие о том, у каких товаров цикл товар-деньги-товар меньше, чем у остальных. Но не имеет смысла опять-таки сравнивать оборачиваемость водки и селедки. Или бородинского хлеба и элитного коньяка — задачи у этих товаров разные, и с продажи одной бутылки магазин вполне может заработать больше, чем от продаж хлеба за месяц. А вот сравнить оборачиваемость разных брендов молока — в этом есть смысл. Тем более, что молоко — скоропортящийся продукт, и если остатки не продадутся, их придется утилизировать.

Оборачиваемость дает нам понятие о том, у каких товаров цикл товар-деньги-товар меньше, чем у остальных. Но не имеет смысла опять-таки сравнивать оборачиваемость водки и селедки. Или бородинского хлеба и элитного коньяка — задачи у этих товаров разные, и с продажи одной бутылки магазин вполне может заработать больше, чем от продаж хлеба за месяц. А вот сравнить оборачиваемость разных брендов молока — в этом есть смысл. Тем более, что молоко — скоропортящийся продукт, и если остатки не продадутся, их придется утилизировать.

Коэффициент оборачиваемости товара — частное товарооборота и среднего запаса за период (при этом товарооборот рекомендуем считать в закупочных ценах, как принято в складском учете). ОбП/Т␍.

Что нам дает анализ оборачиваемости товаров?

Анализ имеет смысл проводить внутри одной товарной категории. Например, молоко сравнивать с молоком, но не с творогом, а творог с творогом разных марок, но не с сырками и не с творожными кольцами. Таким образом мы можем понять несколько важных вещей, а именно:

Таким образом мы можем понять несколько важных вещей, а именно:

- С какой периодичностью должен поступать тот или иной товар;

- Какими партиями закупать этот товар (большими, средними или маленькими).

Однако полной картины ни анализ оборачиваемости, ни коэффициент оборачиваемости не дает. Анализировать необходимо динамику этих показателей. Например, если оборачиваемость в днях шоколадных конфет «Осенний вальс» уменьшилась за год в два раза — это означает, что спрос на них вырос и надо увеличивать поставки конфет именно этого наименования. Высокая оборачиваемость товара означает некоторые проблемы с рентабельностью, какие именно — поговорим в следующих статьях.

Но без должного товароучета и анализа движения товаров на складе посмотреть оборачиваемость не получится, поэтому прежде всего надо заняться учетом товаров. А в этом поможет МойСклад.

В сервисе есть встроенные отчеты по оборотам, остаткам, прибыльности, движению товаров. Вам не понадобится ничего считать самостоятельно. Просто заполните данные о товаре и фиксируйте приемки, отгрузки, продажи. Отчеты формируются автоматически, их можно просмотреть в любой момент — в мобильном приложении. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Вам не понадобится ничего считать самостоятельно. Просто заполните данные о товаре и фиксируйте приемки, отгрузки, продажи. Отчеты формируются автоматически, их можно просмотреть в любой момент — в мобильном приложении. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Попробовать МойСклад

Читайте также:

- 10 складских метрик, которые должен знать каждый владелец розничного магазина

- Методы расчета себестоимости

Коэффициент оборачиваемости запасов | Калькулятор и формула для коэффициента оборачиваемости запасов

Бесплатные приложения для финансов

Коэффициент оборачиваемости запасов показывает, насколько эффективно осуществляется управление запасами. Он отражает два основных компонента деятельности компании: покупку и продажу акций.

Коэффициент оборачиваемости запасов — это показатель того, сколько раз ваши запасы в среднем «оборачиваются» или продаются за определенный период времени. Проще говоря, коэффициент оборачиваемости запасов показывает, сколько раз вам удалось продать все свои запасы за год.

Кому нужна эта информация?Эта информация полезна для акционеров и бизнес-аналитиков, поскольку коэффициент оборачиваемости указывает на способность компании продавать свою продукцию. Товарно-материальные запасы являются самым ценным активом любого магазина и часто выдаются в качестве обеспечения по кредитам, поэтому кредиторы и банки также очень заинтересованы в том, чтобы узнать, насколько легко можно продать товары.

Рассчитайте коэффициент оборачиваемости запасов здесь

Себестоимость проданных товаров

Начальный запас

Конечный запас

Пожалуйста, введите корректные данные во все поля!

Ваш коэффициент оборачиваемости запасов:

Узнайте средний коэффициент оборачиваемости запасов в своей отрасли

Выберите отрасль… Потребительские финансовые услугиПрофессиональные услугиОбразовательные услугиКонсультационные услугиГостиницы и туризмКомпьютерное оборудованиеПродовольственные магазиныСтроительные услугиАптекиОптовая торговляПечатьКомпьютерные инструментыОдежда и периферияКонтейнеры и периферияЭлектронная электроникаЭлектротехника газетаПищевая промышленностьХимическое производство

- Вот некоторые моменты, которые следует учитывать при оценке коэффициента запасов вашего бизнеса:

- Наличие большого количества денежных средств, связанных в запасах, плохо для компании.

Если вы находитесь в этом положении, вам может потребоваться преобразовать запасы в продажи и высвободить часть оборотного капитала.

Если вы находитесь в этом положении, вам может потребоваться преобразовать запасы в продажи и высвободить часть оборотного капитала. - Низкий коэффициент оборачиваемости запасов может быть связан с затовариванием или недостатками в производстве или маркетинге продукции. Запасы имеют нулевую отдачу и высокие затраты на хранение, поэтому затоваривание действительно не поможет вашему бизнесу.

- Хранение большого количества товаров, которые не продаются быстро, также может означать, что у вас будет склад, полный устаревших продуктов, и не будет достаточно места для хранения новейших продуктов.

- Однако высокий коэффициент оборачиваемости не всегда указывает на лучшую производительность. Это также может означать, что у вас недостаточно запасов, что приводит к упущенным возможностям продаж.

- Заказ недостаточного количества ваших продуктов также может привести к тому, что вы упустите оптовые скидки и экономию на доставке.

Выявление и уценка старых товаров, которые устарели или больше не пользуются спросом

Введение скидок и бесплатных подарков

Проведение конкурсов и предложение сделок в социальных сетях

Поиск способов превратить дополнительные запасы в списание налогов

Калькулятор скорости оборота

Создано Марией Клужиак и Вей Бин Лоо

Отредактировано Богной Шик и Джеком Боуотером

Последнее обновление: 02 августа 2022 г.

Содержание:- Что такое скорость оборота и что она вам говорит?

- Как пользоваться калькулятором оборачиваемости?

- Как рассчитать текучесть кадров?

- Ознакомьтесь с другими полезными для бизнеса инструментами!

Если вам нужно быстро рассчитать текучесть кадров в вашей компании, вы попали по адресу — наш калькулятор текучести кадров сделает это за вас. Используйте его, чтобы выяснить ценность этой важной HR-метрики, и читайте дальше, если хотите узнать о ней больше. В статье мы опишем, как рассчитать текучесть кадров, объясним, что такое текучесть кадров в первую очередь, и покажем вам формулу текучести кадров.

В статье мы опишем, как рассчитать текучесть кадров, объясним, что такое текучесть кадров в первую очередь, и покажем вам формулу текучести кадров.

Что такое скорость оборота и что она вам говорит?

Начнем с самого начала. Уровень текучести кадров — это метрика, используемая отделом кадров (HR) и используемая для мониторинга ценности различных HR-инициатив, предпринимаемых компанией. Оборот — это, по сути, акт замены одного работника другим. Коэффициент текучести кадров — это показатель, показывающий процент сотрудников, покинувших компанию за определенный период времени . Обычно он рассчитывается ежемесячно или ежегодно, но на практике вы можете использовать любую частоту, которая вам больше подходит.

Важно отметить, что при расчете текучести кадров обычно не учитывается внутрифирменное перемещение — показатель касается сотрудников, которые покидают компанию навсегда , поэтому продвижение по службе и переводы не учитываются. Точно так же, если работник уходит в долгосрочный, но временный отпуск, например, в декретный отпуск или творческий отпуск, они не должны учитываться, поскольку на самом деле они не учитываются.0109 оставить компании. При расчете коэффициента текучести кадров увольняются те, кто уходит в отставку, уходит на пенсию или увольняется.

Точно так же, если работник уходит в долгосрочный, но временный отпуск, например, в декретный отпуск или творческий отпуск, они не должны учитываться, поскольку на самом деле они не учитываются.0109 оставить компании. При расчете коэффициента текучести кадров увольняются те, кто уходит в отставку, уходит на пенсию или увольняется.

Итак, почему это важно? Проще говоря, вы, скорее всего, не хотите, чтобы ваши сотрудники покидали компанию группами. Коэффициент текучести кадров позволяет нам оценивать состояние компании с точки зрения команды и действовать, когда что-то идет не так.

Что касается конкретных значений коэффициента текучести кадров, то на самом деле невозможно указать, когда он повсеместно становится плохим. Значения варьируются от отрасли к отрасли. Согласно анализу LinkedIn за 2017 год, вот показатели текучести кадров для некоторых секторов (от высшего к низшему):

| Сектор | ТУ |

|---|---|

| Технология (программное обеспечение) | 13,2% |

| Розничная торговля | 13% |

| СМИ и развлечения | 11,4% |

| Государственные/образовательные/некоммерческие организации | 11,2% |

| Финансовые услуги и страхование | 10,8% |

| Здравоохранение и фармацевтика | 9,4% |

Как пользоваться калькулятором оборачиваемости?

Чтобы рассчитать текучесть кадров вашей компании, следуйте этим кратким инструкциям:

- Выберите, нужно ли вам рассчитывать среднее число активных членов команды .

- Если вы уже знаете среднее число, введите его в соответствующее поле.

- Если вам еще предстоит рассчитать среднее количество сотрудников, калькулятор текучести кадров может сделать это за вас. В этом случае введите количество активных сотрудников в вашей компании в начале данного периода и количество в конце этого периода.

- Введите количество сотрудников, уволившихся из за указанный период времени.

- Калькулятор использует предоставленную информацию для расчета коэффициента оборота .

Как рассчитать текучесть кадров?

Теперь, когда вы знаете, что такое коэффициент текучести кадров, давайте продолжим и научимся его рассчитывать. К счастью, формула коэффициента текучести проста, поэтому вычислить ее самостоятельно не должно быть слишком сложно.

Если вы хотите произвести расчеты самостоятельно, используйте следующие 9Формула текучести кадров 0007 :

Коэффициент текучести кадров = (уволившиеся сотрудники / среднее количество сотрудников) * 100%

Если мы хотим рассчитать среднее количество сотрудников одновременно, формула текучести кадров принимает вид немного сложнее:

коэффициент текучести = [уволенные сотрудники / ((сотрудники на начало данного периода + сотрудники на конец данного периода) / 2)] * 100%

Теперь, когда вы знаете, как рассчитать скорость оборота, давайте рассмотрим короткий пример.

Об авторе