Рассчитать налог енвд: Расчет ЕНВД для ИП: формула, примеры — Контур.Бухгалтерия

Коэффициенты и другие злободневные вопросы о ЕНВД

Источник: «Главбух» № 9, 2007

Решить актуальные проблемы «вмененки» нашим читателям помогает Алексей Сорокин, начальник отдела имущественных и прочих налогов департамента налоговой и таможенно-тарифной политики Минфина России.

Плательщики ЕНВД в недоумении: большинство местных инспекторов требуют использовать значение коэффициента К1, превышающее то, которое ввело Минэкономразвития России. Много вопросов связано и с корректировкой другого коэффициента — К2. Скажем, если «вмененщик» затеял ремонт и временно приостановил деятельность. Еще одна неясно прописанная в законодательстве ситуация: компания совмещает ЕНВД с другим режимом налогообложения или совершает операции, нетипичные для «вмененки». Как бухгалтеру рассчитать налог в этих случаях? Об этом вы узнаете из данного материала.

Какой коэффициент К1 использоватьв 2007 году

— Как сказано в письме Минфина России от 2 марта 2007 г. № 03-11-02/62, при расчете ЕНВД нужно использовать коэффициент К1 в размере 1,241. Однако в письме от 16 января 2007 г. № 03-11-04/3/3 речь шла об использовании значения 1,096. Каким же письмом руководствоваться налогоплательщикам?

Однако в письме от 16 января 2007 г. № 03-11-04/3/3 речь шла об использовании значения 1,096. Каким же письмом руководствоваться налогоплательщикам?

— В данном случае нужно руководствоваться прежде всего законом. Как сказано в статье 346.27 Налогового кодекса РФ, коэффициент-дефлятор К1 устанавливается на каждый календарный год и должен учитывать изменение потребительских цен на товары (работы, услуги) в России в предшествующем периоде. Согласно распоряжению Правительства РФ от 25 декабря 2002 г. № 1834-р, Минэкономразвития России ежегодно не позднее 20 ноября должно публиковать в «Российской газете» согласованный с Минфином России коэффициент-дефлятор на следующий год. Приказом Минэкономразвития России от 3 ноября 2006 г. № 359 значение коэффициента К1 на 2007 год установлено равным 1,096.

Следовательно, именно это значение коэффициента-дефлятора К1 должно применяться налогоплательщиками при исчислении ЕНВД в 2007 году.

Комментарий редакции

Сергей Шилкин, ведущий экспертжурнала «Главбух»

— К сожалению, именно свое мартовское письмо Минфин России направил в налоговое ведомство в качестве руководства к действию. Поэтому инспекторы на местах скорее всего будут требовать от «вмененщиков» при расчете ЕНВД применять коэффициент К1, равный 1,241. И хотя мнение, изложенное в письме, противоречит закону — как видим, это признают сами специалисты Минфина, — доказывать иное придется в судебном порядке. Очевидно, что расчет чиновников строится на том, что большинство налогоплательщиков не будут обращаться в суд, а предпочтут выполнить требования инспекторов, решив, что цена вопроса не слишком высока.

Поэтому инспекторы на местах скорее всего будут требовать от «вмененщиков» при расчете ЕНВД применять коэффициент К1, равный 1,241. И хотя мнение, изложенное в письме, противоречит закону — как видим, это признают сами специалисты Минфина, — доказывать иное придется в судебном порядке. Очевидно, что расчет чиновников строится на том, что большинство налогоплательщиков не будут обращаться в суд, а предпочтут выполнить требования инспекторов, решив, что цена вопроса не слишком высока.

Правила расчета К2

— Фирма работает с двумя выходными днями в неделю. В этом случае Налоговый кодекс РФ позволяет ей самостоятельно скорректировать коэффициент К2. Но местные власти вправе учесть в своем нормативном акте все коэффициенты, влияющие на расчет ЕНВД. Как в таком случае применять поправочный коэффициент, учитывающий фактическое время работы фирмы?

— Давайте разберемся.

Действительно, согласно пункту 6 статьи 346.29 Налогового кодекса РФ, налогоплательщик вправе самостоятельно скорректировать коэффициент К2 на другой коэффициент — учитывающий фактический период работы предприятия. Причем скорректировать коэффициент К2 и, соответственно, уменьшить сумму ЕНВД можно и в том случае, если фирма работает, например, с одним или двумя выходными днями в неделю.

Причем скорректировать коэффициент К2 и, соответственно, уменьшить сумму ЕНВД можно и в том случае, если фирма работает, например, с одним или двумя выходными днями в неделю.

При этом местные власти вправе установить в отношении каждого вида предпринимательской деятельности единое значение коэффициента К2. Либо установить значения так называемых подкоэффициентов К2, которые учитывают конкретные факторы влияния на результаты деятельности компании. В том числе и фактическое время работы.

В том случае, если в отношении какого-либо вида деятельности не установлены значения подкоэффициентов К2, учитывающих период ведения деятельности, а установлено единое значение К2, то вы вправе самостоятельно уменьшить сумму единого налога. В противном случае следует использовать подкоэффициенты, установленные местным нормативным актом.

— По какой методике рассчитывается поправочный коэффициент?

— Конкретный пример расчета коэффициента К2, учитывающего фактический период работы, приведен в письме Минфина России от 5 мая 2006 г. № 03-11-02/109. Вот формула для расчета поправочного коэффициента:

№ 03-11-02/109. Вот формула для расчета поправочного коэффициента:

Кфп = ((Nвд1 : Nкд1) + (Nвд2 : Nкд2) + (Nвд3 : Nкд3)) : 3,

где Кфп — значение коэффициента, учитывающего фактический период работы в течение налогового периода, то есть квартала;

Nвд1, Nвд2 и Nвд3 — количество календарных дней ведения деятельности в каждом месяце квартала;

Nкд1, Nкд2, Nкд3 — количество календарных дней в каждом месяце квартала;

3 — количество месяцев в квартале.

Полученный результат нужно умножить на установленный местной властью общий коэффициент К2. Итог округляется до третьего знака после запятой.

Такой расчет, составленный в произвольной форме, «вмененщик» вправе представить в свою налоговую инспекцию в качестве приложения к декларации.

— Нужно ли каким-либо образом подтверждать тот факт, что фирма не работала в те или иные дни?

— Разумеется, если организация осуществляла предпринимательскую деятельность неполный налоговый период, то это должно быть документально подтверждено. Для этого вместе с декларацией представьте в инспекцию, например, утвержденный руководителем график работы организации, приказ о приостановлении деятельности, в том числе на период ремонта, а также любые другие документы, свидетельствующие о том, в течение какого времени велась предпринимательская деятельность. Это позволит избежать лишних вопросов.

Для этого вместе с декларацией представьте в инспекцию, например, утвержденный руководителем график работы организации, приказ о приостановлении деятельности, в том числе на период ремонта, а также любые другие документы, свидетельствующие о том, в течение какого времени велась предпринимательская деятельность. Это позволит избежать лишних вопросов.

— Предположим, у фирмы в какой-то день не было выручки или заказов. Будет ли это основанием для уменьшения ЕНВД?

— Приостановку деятельности не следует путать с отсутствием заказов. Ведь этот факт вовсе не означает, что бизнес не ведется. Если в результате отсутствия заказов у организации образовался простой на какой-либо период, но документов о приостановлении деятельности на этот период нет, то это не может служить основанием для корректировки коэффициента К2.

— Организация занимается грузовыми перевозками. Платит ЕНВД. Как влияет на расчет ЕНВД то обстоятельство, что время от времени машины находятся в ремонте?

— При определении физического показателя учитываются только те транспортные средства, которые непосредственно используются для оказания услуг по перевозке в данном периоде. Если количество используемых транспортных средств в течение квартала меняется, то при расчете ЕНВД такое изменение учитывается с начала того месяца, в котором оно произошло (п. 9 ст. 346.29 Налогового кодекса РФ). Как следствие, сумма налога снижается.

Если количество используемых транспортных средств в течение квартала меняется, то при расчете ЕНВД такое изменение учитывается с начала того месяца, в котором оно произошло (п. 9 ст. 346.29 Налогового кодекса РФ). Как следствие, сумма налога снижается.

Например, при постановке автомобиля на ремонт в апреле 2007 года этот автомобиль не учитывается при расчете ЕНВД за II квартал начиная с апреля. Если же автомобиль эксплуатировался в начале и в конце месяца, а в середине месяца находился в ремонте, то в этом случае при расчете ЕНВД время ремонта не учитывается (письмо Минфина России от 25 августа 2005 г. № 03-11-04/3/66).

— Предположим, у «вмененщика» есть отдел в магазине, график работы которого не совпадает с графиком работы самого магазина в целом. На какой документ ориентироваться в таком случае при корректировке ЕНВД?

— При расчете ЕНВД учитывать нужно график работы отдела.

Последний абзац пункта 6 статьи 346.29 Налогового кодекса РФ прямо говорит о том, что коэффициент К2 можно скорректировать в зависимости от количества календарных дней месяца, в течение которого велась деятельность. При этом понижающий коэффициент рассчитывается исходя из графика работы самого «вмененщика». И распорядок работы магазина, в котором он арендует площадь, учитывать не нужно. Ведь отдел — это по сути самостоятельный магазин со своей торговой площадью и со своим графиком работы. И не важно, что товары доступны для обозрения даже тогда, когда отдел закрыт. Ведь в это время покупатели не смогут их приобрести.

При этом понижающий коэффициент рассчитывается исходя из графика работы самого «вмененщика». И распорядок работы магазина, в котором он арендует площадь, учитывать не нужно. Ведь отдел — это по сути самостоятельный магазин со своей торговой площадью и со своим графиком работы. И не важно, что товары доступны для обозрения даже тогда, когда отдел закрыт. Ведь в это время покупатели не смогут их приобрести.

Применение нескольких налоговых режимов

— В настоящее время компания занимается только розничной торговлей. С этой деятельности фирма платит ЕНВД. С будущего года организация планирует заняться и оптовой торговлей, но платить общие налоги не хочет. Вправе ли организация в таком случае подать заявление о переходе на «упрощенку»?

— Да, вправе.

Действующее законодательство отнюдь не запрещает совмещать «упрощенку» с уплатой ЕНВД. И нигде не сказано, что нельзя перейти на «упрощенку» фирме, которая занимается только деятельностью, подлежащей переводу на ЕНВД. Естественно, поступить так можно только при выполнении условий статьи 346. 12 Налогового кодекса РФ. Но, разумеется, с деятельности по розничной торговле в любом случае придется платить ЕНВД.

12 Налогового кодекса РФ. Но, разумеется, с деятельности по розничной торговле в любом случае придется платить ЕНВД.

— Фирма совмещает «упрощенку» с уплатой ЕНВД (строительство плюс транспортные услуги). При этом у организации есть грузовые автомобили, которые она использует в обоих видах деятельности. Как разделить транспорт для расчета налогов? Может ли быть количество машин «неполным» для расчета ЕНВД?

— Специальную методику для таких случаев глава 26.3 Налогового кодекса РФ не предусматривает. В соответствии с пунктом 3 статьи 346.29 кодекса для исчисления ЕНВД необходимо брать те машины, которые фактически используются для «вмененной» деятельности. И не важно, применяет ли фирма этот транспорт в иных видах предпринимательской деятельности.

— Организации, которые наряду с обычными налогами перечисляют еще и ЕНВД, для расчета ЕСН должны делить зарплату сотрудников, занятых в обоих видах предпринимательства. По каким правилам это нужно делать?

— Самый удобный способ — пропорционально выручке. То есть делить зарплату в зависимости от того, сколько доходов принес каждый из видов предпринимательства. При этом доходы надо брать нарастающим итогом с начала года. Распределять зарплату сотрудников, работающих на два фронта, нужно по итогам каждого месяца.

То есть делить зарплату в зависимости от того, сколько доходов принес каждый из видов предпринимательства. При этом доходы надо брать нарастающим итогом с начала года. Распределять зарплату сотрудников, работающих на два фронта, нужно по итогам каждого месяца.

Когда платить ЕНВД, а когда — общие налоги

— Компания на общем режиме продала компьютер своему сотруднику. Подпадает ли такая разовая операция под ЕНВД (при условии, что в регионе в отношении розничной торговли введен этот спецрежим)?

— Не подпадает, если этот компьютер был приобретен компанией не для продажи, а для производственной деятельности и учитывался в составе основных средств (а не как товар). Дело в том, что, согласно статье 2 Гражданского кодекса РФ, предпринимательская деятельность — это самостоятельная, осуществляемая на свой страх и риск деятельность, направленная на систематическое получение прибыли.

В данном случае реализация компьютера не является предпринимательской деятельностью, поскольку не направлена на систематическое получение прибыли. Осуществлена только разовая продажа, причем по цене скорее всего ниже цены приобретения.

Осуществлена только разовая продажа, причем по цене скорее всего ниже цены приобретения.

— Обратная ситуация. Фирма продает основное средство, занимаясь, например, оказанием бытовых услуг и уже находясь на ЕНВД. Нужно ли в таком случае платить налог на прибыль и НДС?

— Нет, не нужно.

Логика здесь аналогичная. Разовую продажу основного средства никак нельзя рассматривать как самостоятельный вид деятельности. Это всего лишь операция, которую организация совершает в рамках своей обычной «вмененной» деятельности.

Комментарий редакции

Сергей Шилкин, ведущий экспертжурнала «Главбух»

— Стоит отметить, что в середине прошлого года Минфин России выпустил письмо, в котором высказал противоположную точку зрения (письмо от 19 июня 2006 г. № 03-11-04/3/297). Чиновники мотивировали свою позицию тем, что в пункте 2 статьи 346.26 Налогового кодекса РФ дан исчерпывающий перечень видов деятельности, которые облагаются ЕНВД. Продажи собственных основных средств в этом перечне нет. Следовательно, при реализации такого имущества «вмененщик» должен заплатить налог на прибыль и НДС. Однако подобная точка зрения безосновательна, что нам сейчас и подтвердили в самом Минфине России.

Следовательно, при реализации такого имущества «вмененщик» должен заплатить налог на прибыль и НДС. Однако подобная точка зрения безосновательна, что нам сейчас и подтвердили в самом Минфине России.

— Организация, находясь на «вмененном» режиме, затеяла ремонт, который продлится несколько месяцев. Деятельность приостановлена. Должна ли фирма в течение этого времени платить общие налоги?

— Это зависит от того, вела ли организация в течение квартала (налогового периода по ЕНВД) предпринимательскую деятельность, облагаемую этим налогом.

Если из-за ремонта организация не вела «вмененную» деятельность в течение всего квартала, то она не признается плательщиком ЕНВД. Следовательно, она должна платить налоги в рамках общего режима налогообложения (ЕСН, налог на имущество и т. д.) или «упрощенки» (если компания совмещала ЕНВД с упрощенной системой).

Если же организация в отдельные месяцы или дни квартала вела «вмененную» деятельность, то во всем налоговом периоде она остается на «вмененке». Следовательно, фирма должна исчислить ЕНВД и представить налоговую декларацию. Причем сумму налога можно уменьшить в зависимости от фактического времени ведения предпринимательской деятельности.

Следовательно, фирма должна исчислить ЕНВД и представить налоговую декларацию. Причем сумму налога можно уменьшить в зависимости от фактического времени ведения предпринимательской деятельности.

Комментарий редакции

Сергей Шилкин, ведущий экспертжурнала «Главбух»

— В Минфине России полагают, что за те налоговые периоды, когда фирма не вела «вмененную» деятельность, она тем не менее должна представить «нулевые» декларации по ЕНВД (письмо Минфина России от 6 февраля 2007 г. № 03-11-04/3/37). Однако такой подход не находит понимания у судей. Выделим постановления ФАС Северо-Западного округа от 24 января 2005 г. № А42-8920/04-26 и от 25 января 2005 г. № А42-8677/04-27.

— Общая площадь здания, используемая фирмой для розничной торговли, составляет много больше 150 кв. м. При этом она разбита на отделы, каждый из которых не превышает 150 кв. м. Может ли в таком случае компания платить ЕНВД?

— Ответ на этот вопрос зависит от того, как оформлены документы.

Если на каждый из отделов оформлены свои инвентаризационные документы, то рассматривать их следует как отдельные объекты организации торговли. Соответственно, раз площадь каждого из них не превышает 150 кв. м., компания вправе платить ЕНВД.

Если же на всю площадь здания оформлен один правоустанавливающий документ (например, договор аренды), то для определения размера площади торгового зала нужно суммировать площадь всех объектов. И если общая площадь больше 150 кв. м., перейти на уплату ЕНВД не получится.

Комментарий редакции

Сергей Шилкин, ведущий экспертжурнала «Главбух»

— Справедливости ради заметим, что единого мнения по этому вопросу нет. Так, в письме Минфина России от 6 февраля 2007 г. № 03-11-05/20 говорится о том, что независимо от того, как оформлены документы, площадь торговых залов нужно суммировать. Однако, как видим, не все сотрудники Минфина согласны с таким подходом. Выступают против и многие налоговики (см., например, письмо УФНС России по Московской области от 1 сентября 2006 г. № 22-19-И/0393). И действительно, Налоговый кодекс РФ прямо устанавливает, что площадь определяется по каждому объекту организации торговли. Здесь главное — обособлены ли они друг от друга. Если да, то площадь торгового зала нужно определять отдельно.

№ 22-19-И/0393). И действительно, Налоговый кодекс РФ прямо устанавливает, что площадь определяется по каждому объекту организации торговли. Здесь главное — обособлены ли они друг от друга. Если да, то площадь торгового зала нужно определять отдельно.

— Организация переведена на уплату ЕНВД (ремонт и техническое обслуживание автомобилей). Также фирма ремонтирует автомобили по гарантии. Затраты по гарантийному ремонту компенсируются заводом-изготовителем. Должна ли компания в этом случае платить только ЕНВД или еще и общие налоги по деятельности по гарантийному ремонту?

— Платить общие налоги вам не нужно.

Услуги по проведению гарантийного ремонта оказываются потребителям бесплатно за счет продавцов (изготовителей, уполномоченных организаций и т. д.). Статьей 346.27 Налогового кодекса РФ определено понятие услуг по ремонту и техническому обслуживанию автомобилей — это платные услуги, оказываемые физическим лицам, предусмотренные Общероссийским классификатором услуг населению (ОКУН). Данная норма кодекса определяет, кому должны быть оказаны услуги, а не кем оплачены. При этом исключений для ремонта в период гарантийного срока эксплуатации статьей 346.27 Налогового кодекса РФ и ОКУН не предусмотрено. Следовательно, услуги по гарантийному ремонту, оказанные физическому лицу, подпадают под «вмененку».

Данная норма кодекса определяет, кому должны быть оказаны услуги, а не кем оплачены. При этом исключений для ремонта в период гарантийного срока эксплуатации статьей 346.27 Налогового кодекса РФ и ОКУН не предусмотрено. Следовательно, услуги по гарантийному ремонту, оказанные физическому лицу, подпадают под «вмененку».

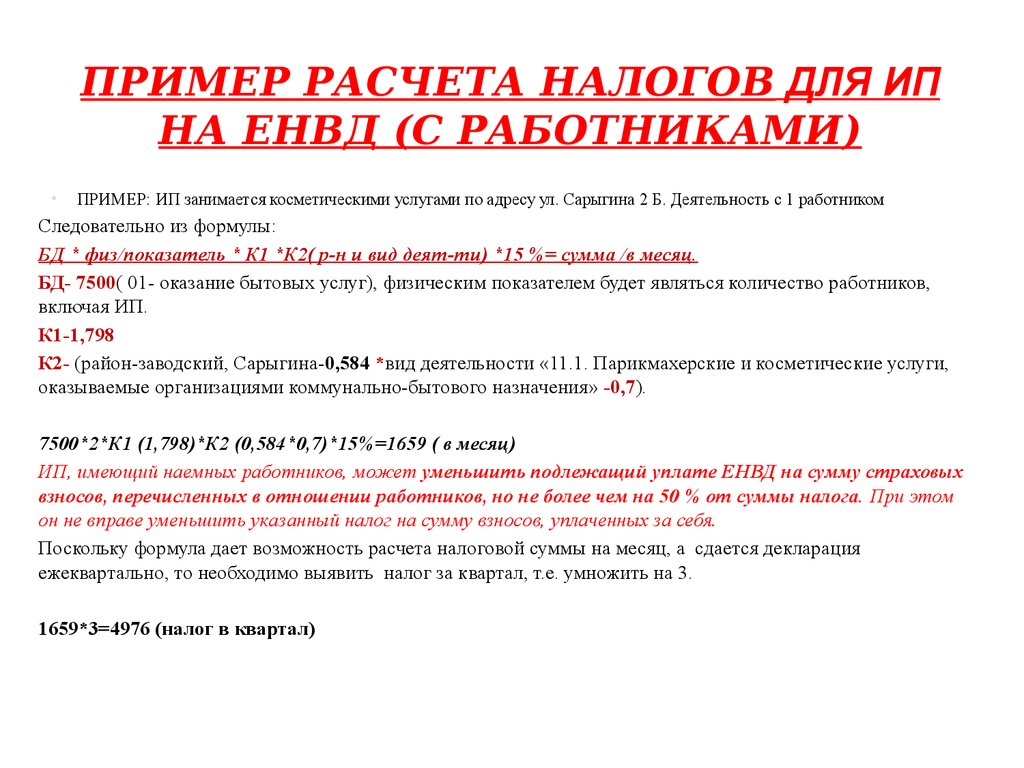

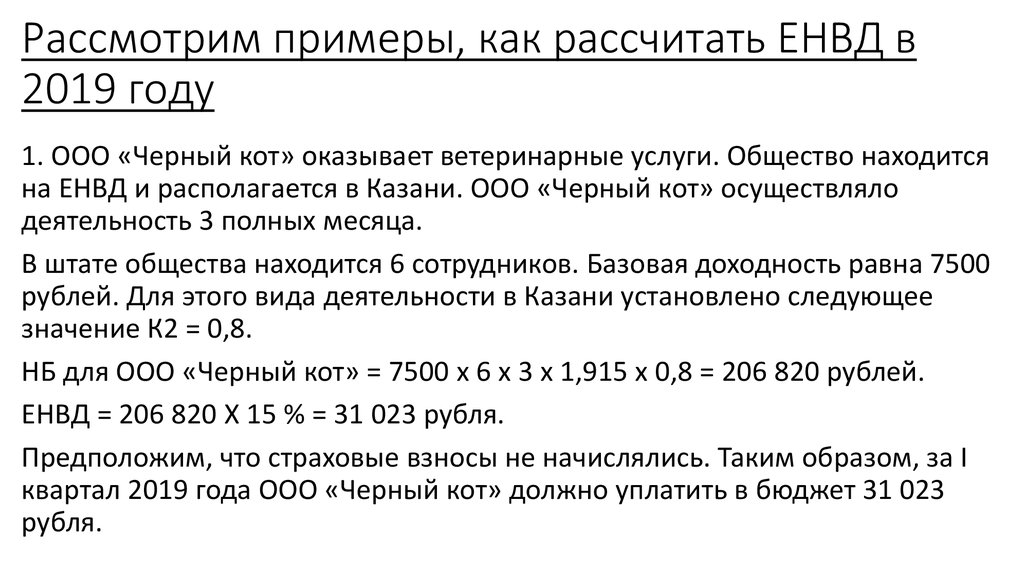

Как рассчитать ЕНВД

Единый налог ввели с целью упрощения контроля определенных видов предпринимательской деятельности. Единый налог на вмененный доход принято оплачивать не с суммы общего дохода, который был получен, а с той величины, которая ожидается или предполагается. Из вмененного дохода необходимо вычесть производственные затраты, связанные с деятельностью, которая подпадает именно под этот налог. Стоит разобраться в вопросе, как рассчитать ЕНВД.

Плательщиком такого налога является индивидуальный предприниматель либо организация, ведущая свою работу на территории, где этот вид налога установлен. Переход на такой вид налога производится с определенными ограничениями, о которых написано в Налоговом кодексе. Все вновь созданные предприятия в автоматическом режиме могут стать полноценными плательщиками единого налога в том случае, если их деятельность подпадает под один из видов, внесенных в перечень. Итак, как рассчитать ЕНВД?

Все вновь созданные предприятия в автоматическом режиме могут стать полноценными плательщиками единого налога в том случае, если их деятельность подпадает под один из видов, внесенных в перечень. Итак, как рассчитать ЕНВД?

Для решения этой задачи требуется знание определенной информации, а именно:

— Фп – представляет собой показатель, который является характерным для вида деятельности. В качестве такого показателя может быть место торговли или площадь магазина, которая измеряется в квадратных метрах. Этот параметр прописан в Налоговом кодексе. В случае смены типа деятельности организации он меняется;

— Бд – представляет собой базовую доходность. Данный параметр – это условная месячная сумма, которая приходится на единицу определенного физического показателя. Она зависит от типа деятельности. Показатель доходности является постоянным и корректируется с использованием специальных коэффициентов К1 и К2.

Первый коэффициент представляет собой дефлятор, учитывающийся в изменении в прошлом периоде потребительских цен. Данный коэффициент устанавливается каждый год правительством.

Данный коэффициент устанавливается каждый год правительством.

Второй коэффициент представляет собой корректор доходности, в который включены особенности ведения деятельности. Его устанавливают местные органы самоуправления.

Если решать вопрос о том, как рассчитать ЕНВД, то стоит сказать, что для получения его квартального значения требуется перемножить первый и второй из указанных показателей, а потом на оба коэффициента, после чего полученное значение должно быть еще помножено на налоговую ставку и число месяцев в отчетном периоде. На данный момент налоговая ставка ЕНВД находится на уровне 15%. Налог уменьшается в том случае, если в текущем налоговом периоде произвели оплату страховых взносов на страхование от несчастных случаев, пенсионное, медицинское и обязательное страхование, на пособия по нетрудоспособности. Уменьшение осуществляется на совокупный размер всех этих выплат. ЕНВД оплачивается ежемесячно до 25 числа, а подача документов осуществляется до 20 числа. Помимо декларации по единому налогу, нужно подавать еще и отчеты по заработной плате, а также бухгалтерскую отчетность.

Как рассчитать налог ЕНВД с учетом площади зала для торговли?

Площадь устанавливается в зависимости от данных документов, имеющих инвентаризационное и правоустанавливающее значение. К примеру, тут можно использовать договор купли-продажи помещения, планы схемы, техпаспорт, договор аренды, экспликации.

В площадь торгового зала необходимо включить часть павильона или магазина, занятую оборудованием для демонстрации товара и его выкладки, обслуживания покупателей и проведения расчетов; площадь контрольно-кассовых кабин и узлов; площадь проходов, рабочих мест для обслуживающего персонала, арендуемую часть павильона для торговли. Исключают из площади зала для торговли подсобные помещения, помещения административно-бытового назначения, а также помещения для приема товара, его хранения, подготовке к продаже, где обслуживание покупателей не осуществляется.

Теперь вам известно, как рассчитать ЕНВД и что при этом необходимо учесть, а что исключить.

Калькулятор НДС — Как рассчитать налог с продаж [РУКОВОДСТВО]

Предпринимательство может быть таким простым, но именно налоги и налоговое законодательство часто вызывают у многих предпринимателей головную боль. Подоходный налог, торговый налог, церковный налог или НДС. Следующая статья основана на ставках НДС в Германии и расскажет вам, как правильно рассчитывается НДС.

Подоходный налог, торговый налог, церковный налог или НДС. Следующая статья основана на ставках НДС в Германии и расскажет вам, как правильно рассчитывается НДС.

Антония Клатт

Последнее обновление 17 сентября 2020 г.ИЗ-ЗА ЭКОНОМИЧЕСКИХ ПОСЛЕДСТВИЙ ПАНДЕМИИ COVID-19 СТАНДАРТНАЯ СТАВКА НДС В ГЕРМАНИИ БЫЛА СНИЖЕНА ДО 16% 01.07.2020 И ЭТО ОСТАЕТСЯ ДО 3.12. 2020.

Калькулятор НДС от брутто до неттоВ то время как работник вряд ли может воспользоваться НДС, это, безусловно, интересно для предпринимателя, так как он может получить возврат налога на бизнес-покупки. Поэтому перед ним часто встает вопрос о том, насколько высока на самом деле чистая цена товара или услуги — ведь в конечном итоге это единственная цена, которую ему приходится платить.

Чтобы рассчитать, какая сумма нетто получается из какой цены брутто и наоборот, можно использовать различные онлайн-калькуляторы НДС. Введя одно из двух значений и ставку НДС 7 или 19%, они легко конвертируют цены. Они используют разные формулы для расчета желаемых результатов следующим образом.

Они используют разные формулы для расчета желаемых результатов следующим образом.

% – чтобы в итоге продукт стоил вам 119,- EUR. Эта цена является так называемой ценой брутто, а 100,- евро – ценой нетто. Ставки НДС варьируются от страны к стране в ЕС, >здесь< вы найдете статью со всей необходимой информацией о НДС в Европе и обо всех ставках НДС.

% – чтобы в итоге продукт стоил вам 119,- EUR. Эта цена является так называемой ценой брутто, а 100,- евро – ценой нетто. Ставки НДС варьируются от страны к стране в ЕС, >здесь< вы найдете статью со всей необходимой информацией о НДС в Европе и обо всех ставках НДС. Кто хотел бы сделать это еще проще, может вернуться к онлайн-компьютерам налога на добавленную стоимость и так молниеносно узнать, сколько брутто, сколько нетто делает и сколько нетто брутто. Прежде всего предприниматели так быстро узнают истинную цену своих оперативных закупок.

Кто хотел бы сделать это еще проще, может вернуться к онлайн-компьютерам налога на добавленную стоимость и так молниеносно узнать, сколько брутто, сколько нетто делает и сколько нетто брутто. Прежде всего предприниматели так быстро узнают истинную цену своих оперативных закупок.

Об авторе