Рассчитать налог на прибыль организации: Налог на прибыль организаций | ФНС России

Расчет налога на прибыль | Рассчитать сумму по налогу на прибыль организации в Украине

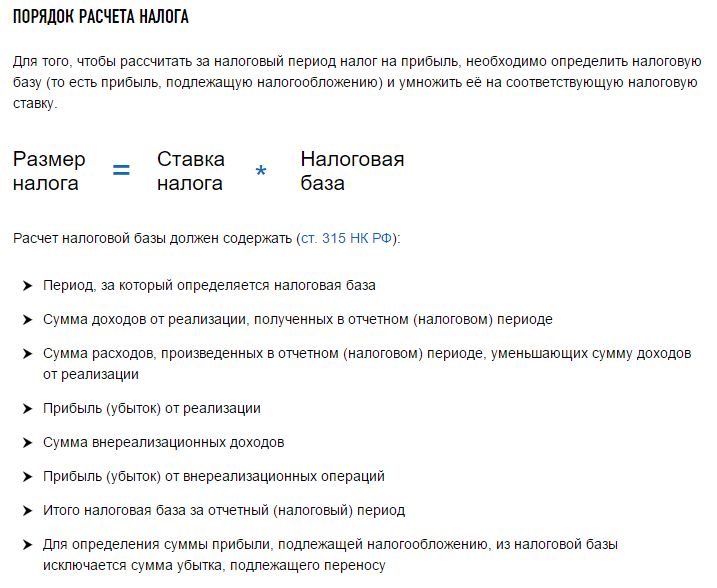

Что такое расчёт налога на прибыль

Сам по себе расчет налога на прибыль – очень сложный и в большинстве случаев непонятный процесс, в котором запутается даже опытный специалист. Необходимо разобраться и понять, что к чему и актуально ли пользоваться услугой на данную процедуру.

Налог на прибыль является прямым налогом, который необходимо платить с учетом размера прибыли компании. При этом прибыль определяется, как основной доход деятельности организации. Из него вычитается сумма скидок, сумма отчислений, к которым относятся транспортные и производственные расходы, а также проценты по задолженности. Налоги на прибыль в Украине обычно платят резиденты, являющиеся юридическими лицами, которые ведут свой бизнес и осуществляют разнообразную хозяйственную деятельность. При этом налогоплательщиками могут быть и нерезиденты, получающие прибыль на территории страны. Очень важно знать, как рассчитать сумму налога на прибыль своей коммерческой организации, зачем это нужно, какие доходы фирмы участвуют в налогообложении.

На сегодняшний день рассчитать налог на прибыль организации помогают множество квалифицированных специалистов и организаций, поэтому желательно воспользоваться их помощью, дабы сэкономить время и ресурсы.

Как выполнить расчёт налога на прибыль

Чтобы рассчитать налог на прибыль предприятия, нужно:

- Узнать сумму доходов, которые попадают под налогообложение, а также те, которые не попадают. При этом необходимо вычислить все расходы, по которым общий доход, являющийся объектом налогообложения, уменьшается.

- Если предприниматель обязан оплачивать налог на прибыль и при этом является плательщиком НДС, нужно знать о том, что НДС учитывается отдельно. Его учет, а также учет налогового обязательства и кредита ведутся в налоговых накладных, которые выписываются в налоговом периоде.

Зачем нужен расчет налога на прибыль предприятий

Осуществляя расчет, можно заранее узнать, какие будут расходы предприятия за год по уплате налогов. При этом когда проводятся расчеты по налогу на прибыль, имеется возможным сделать корректировки налога, увеличивая или уменьшая финансовую прибыль организации. Расчет налогов на прибыль позволит предпринимателю планировать бюджет компании, правильно распределять средства, чтобы не оказаться в долгах.

Расчет налогов на прибыль позволит предпринимателю планировать бюджет компании, правильно распределять средства, чтобы не оказаться в долгах.

Какие доходы участвуют, когда происходит расчет налогов предприятия

Что касается декларации по налогу на прибыль фирмы, то в ней учитываются не все доходы, которые пришли в компанию. Но при этом финансы, полученные физическим лицом, будут учитываться все. Поэтому очень важно правильно определить сумму налога на прибыль, чтобы не платить лишнего и не поставить себя и свою организацию в неловкое положение. Что касается коммерческих организаций, то у них для уплаты налогов учитываются следующие доходы:

- по договору страхования;

- полученные в Украине за продажу товара или оказание услуг;

- полученные за пределами страны;

- с букмекерских контор и лотерей.

Автор: ведущий юрист-аналитик Андрей Проценко

1️⃣ Как рассчитать налог на прибыль в Украине на Ukrzvit.

ua

uaГлавная Блог Как рассчитать налог на прибыль в Украине?

Расчеты корректировки в Медок: инструкция

Как работает система акцизного налога в Украине

Налог на прибыль в Украине — это общегосударственное налогообложение, которое накладывается на юридические лица в установленном законодательством порядке.

Плательщиками могут быть:

1. Резиденты. Юрлица с украинскими или иностранными предприятиями, за исключением неприбыльного бизнеса (он должен быть внесен в реестр неприбыльных компаний и обкладываться налогом с льготными условиями).

2. Нерезиденты. Организации с непосредственным источником дохода на украинской территории.

Расчет налога на прибыль предполагает определение разницы между полученным доходом, различными затратами и себестоимостью товаров.

Просчет точной налоговой ставки происходит в индивидуальном порядке, ведь он базируется на сфере деятельности предприятия и его особенностях (возможно попадание под различные льготные критерии).

С чего платится налог на прибыль?

Согласно действующему законодательству, налог на прибыль начисляется на полученный доход, с вычетом расходов и стоимости товаров.

Это значение называют Финансовым результатом, который определяется на основании бухгалтерского учета, проведенного по международному или национальному стандарту.

Налоговый кодекс предусматривает вычет разницы из доходной суммы, она может быть сформирована при попадании под следующие пункты:

• продление срока службы основных средств, обеспечивающих деятельность;

• формирование резервных вкладов;

• финансовые затраты, включающие оффшорные переводы, процентные сборы, капиталовложения, роялти и другие, описанные детально в Налоговом кодексе.

Налог на прибыль предприятия формируется на множестве различных факторов, поэтому нельзя однозначно сказать, какой будет финальная ставка для определенной организации.

Какие компании подлежат налогообложению?

Как было указано выше, организациями, обязанными уплачивать налог, могут быть резиденты и нерезиденты.

Все компании, подпадающие под налогообложение, прописаны в законодательстве.

В их числе находятся:

1. Представители хозяйственной деятельности, за исключением указанных в перечне организаций не уплачивающих налог.

2. Управленческие предприятия, занимающиеся сферой недвижимости (возможен расчет по индивидуальной ставке из-за государственной важности деятельности).

3. Иностранные организации, получающие доходные суммы в Украине. По условиям Налоговой службы иностранная компания должна быть зарегистрирована в стране с наличием действующего юридического адреса. Если права были проданы украинскому деятелю, то иностранная организация налог не уплачивает.

4. Коммерческая иностранная деятельность с постоянным представительством на территории Украины.

Важно учитывать, что это основной перечень сложных структур: он включает в себя множество условий, подпунктов и дополнительных мелких ответвлений.

Подробности каждой категории следует рассматривать в индивидуальном порядке с профильным юристом.

Какие организации не обязаны выплачивать налог?

НК Украины предусматривает перечень фирм, деятельность которых не обкладывается налогообложением.

Предприятия могут не выплачивать налог на прибыль, если их направленность указана в исключениях Налоговой службы или вышестоящих органов. В числе основных исключений присутствуют:

1. Иностранные организации, главной целью которых являются дипломатические или миротворческие отношения, а не прибыльная деятельность.

2. Неприбыльные предприятия, прописанные в отдельном списке законодательства.

3. Субъекты хозяйственных правоотношений, осуществляющие деятельность по упрощенной налоговой схеме.

В число неприбыльных организаций включены политические и религиозные партии, прошедшие официальную регистрацию, пенсионные фонды, благотворительные, творческие и общественные объединения, жилищные и сельскохозяйственные общества, ОСМД.

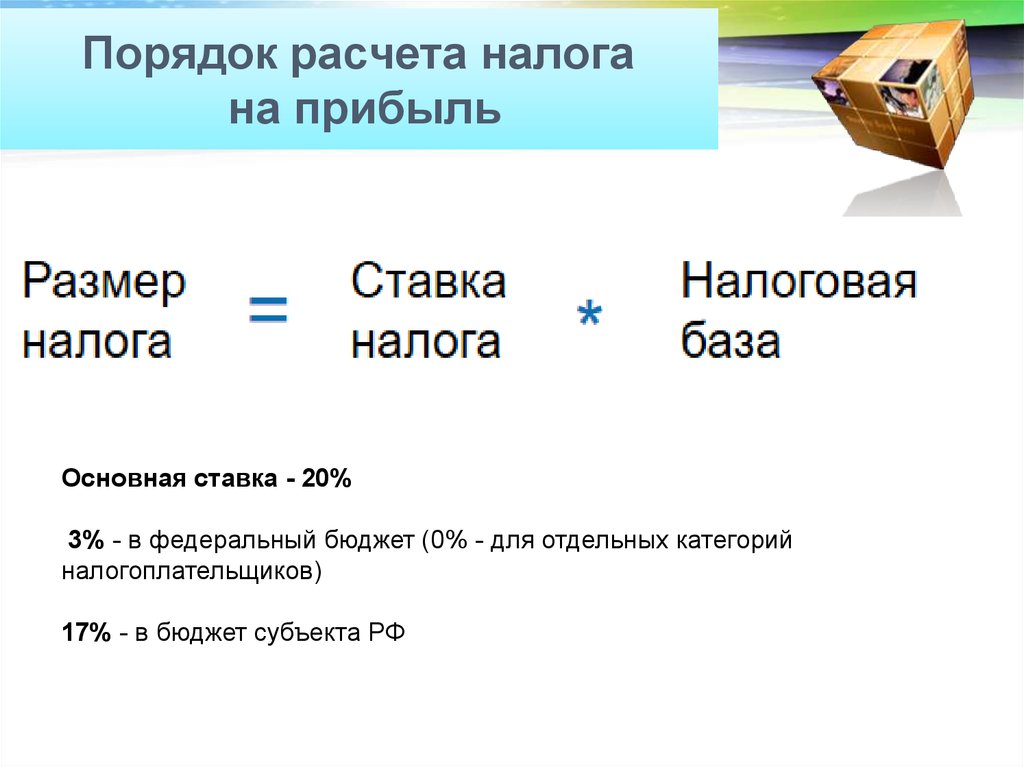

Ставка налога на прибыль, порядок уплаты и отчетность

Чтобы рассчитать налог на прибыль используются специальные формулы, для удобстве многие компании применяют специальные программы.

НК предлагает несколько процентных ставок для разных организаций.

На сегодняшний день кодексом предусмотрено семь основных программ для налогоплательщиков:

• 18% от прибыли — основная ставка;

• 21% — для страховых организаций специального назначения;

• от 0% до 20% — для выплаты нерезидентов;

• 30% — для лотерей;

• 10% или 18% — для представителей сферы азартных игр, в зависимости от их направленности.

Действующая ставка часто меняется, поэтому для получения актуальных данных на нынешний день желательно обращаться в налоговую службу.

Основные правила налогообложения

В Налоговом кодексе также изложена детальная формула налога на прибыль, по которой каждый может самостоятельно произвести расчет.

НК предусматривает несколько основных правил, применяемых для налогоплательщиков:

1. Плательщик обязан самостоятельно производить вычет налоговой суммы.

2. Каждый тип деятельности предполагает создание индивидуальной ставки.

3. Расчет платежа выполняется от базы налогообложения.

4. Вся ответственность за своевременное внесение оплаты и ее правильность в полной мере ложится на владельцев организации и должностные лица.

5. Налоги определяются исключительно законодательством — другие сферы не имеют права регулировать налогообложение.

Важно следовать установленным законодательством правилам, поскольку любое несоответствие установленным требованиям может повлиять на сумму долга и вызвать накладывание штрафов.

Срок уплаты налога

Налоговый кодекс устанавливает два варианта сроков на отправку оплаты налогов, который зависит от доходов определенной организации.

Порядок внесения денег на единый счет для уплаты налогов определяется следующим образом:

• если доход меньше 40 миллионов гривен — выплата происходит раз в год, при этом плательщик обязан предоставить отчет в течение 60 дней после окончания года и произвести оплату на протяжении 10 дней с дня передачи декларации;

• если доход превышает 40 миллионов гривен — уплата налога назначается ежеквартально, для предоставления деклараций дается 40 дней, на последнем квартале — 60 дней.

Декларация на прибыль — пример заполнения

Рассматривая пример заполнения декларации налога на прибыль можно сказать, что документ должен включать в себя всю информацию о полученных средствах, затратах и других передвижениях денежных средств.

Рекомендовано подавать декларацию как можно раньше — это снизит риск нарушения сроков.

Действующие штрафы за неуплату

Налогоплательщик обязан самостоятельно контролировать все уплаты налогов, ведь он несет прямую ответственность за точность представления декларации и уплаты налога.

В случае несвоевременного погашения задолженности на организацию накладываются штрафные санкции:

• при задержке менее 30 календарных дней накладывается штраф в размере 10% от долга;

• при задержке больше месяца штрафные санкции увеличиваются до 20%.

Чтобы не допустить нарастания пени старайтесь погашать налоговую задолженность вовремя и следить за датой следующей уплаты.

Как найти налог на прибыль?

Размер оплаты полностью зависит от рода деятельности и размера доходов, он определяется по ряду математических расчетов.

Чтобы рассчитать налог на прибыль, сначала высчитывается основной налог по формуле:

(Прибыль — Затраты) / 100 x 18

(число 18 может меняться в зависимости от типа предприятия).

После этого нужно просчитать добавочный налог в размере 20% и вычесть военный сбор, составляющий 1,5%.

На финальном этапе нужно отсчитать дополнительные сборы, в число которых входят таможенные, земельные, транспортные и т.д.

При внесении налогов в ежегодном порядке рекомендовано воспользоваться калькулятором авансовых платежей по налогу на прибыль.

Он позволяет быстро выделить нужную сумму и сэкономить время на дополнительных подсчетах.

Использование M.E.Doc для расчета налога

Для вычисления суммы налогового сбора и составления детальной декларации для предоставления в НС можно пользоваться удобным модулем «M.E.Doc. Отчетность».

Медок является уникальным программным продуктом, предназначенным для упрощения документооборота в компании.

Он позволяет за несколько секунд составлять детализированную отчетность об определенном периоде для предоставления в Налоговую службу.

Важным достоинством «M.E.Doc. Отчетность» является соответствие документации установленным законодательством нормам и возможность расчета суммы налога по актуальной информации.

Модуль позволяет быстро вычесть налоговую ставку для определенного рода деятельности, создать должное оформление документа и сэкономить время на самостоятельное составление отчета.

Программа позволяет осуществлять импорт документации, предоставляет возможность составления индивидуальных стартовых бланков и документов.

Медок — это незаменимый помощник для ведения бухгалтерии на предприятиях любого масштаба.

Есть ли изменения в расчете стоимости в 2021 году?

Верховная Рада Украины внесла незначительные изменения в налог на прибыль организаций в 2021 году.

Согласно созданным нововведениям в порядке уплаты налога появляется потребность удержания налога в случае произведения выплат нерезиденту.

Несколько лет подряд серьезные изменения касаются операций, связанных с деятельностью иностранных организаций в Украине.

Чтобы получить точную, актуальную информацию рекомендовано обратиться в налоговую службу или воспользоваться профессиональным модулем Медок Отчетность.

Все возникающие вопросы по созданию и заполнению отчетности в программе M.E.Doc вы можете задать нашей службе поддержки.

Расчеты корректировки в Медок: инструкция

Как работает система акцизного налога в Украине

Корпоративный налог – значение, расчет, примеры, планирование

Корпоративный налог представляет собой сумму, взимаемую государством с прибыли или чистой прибыли компании. Это важный источник дохода для правительства. Он также известен как корпоративный налог.

Корпоративный налог рассчитывается в соответствии с конкретными нормами страны. Налогооблагаемые доходы фирм включают прибыль от продажи товаров или услуг, комиссионные, проценты, прирост капитала и арендную плату. Для получения применимого налогооблагаемого дохода разрешенные вычеты и освобождения вычитаются из прибыли.

Содержание

- Что такое корпоративный налог?

- Корпоративный налог Объяснил

- Формула

- Расчет корпоративного налога

- Пример

- Планирование корпоративного налога

- Преимущества

- Вычеты

- Часто задаваемые вопросы (FAQS)

- Рекомендованные арт. взимаются государством с налогооблагаемого дохода зарегистрированных частных или государственных корпораций.

- Каждый год правительства пересматривают ставки корпоративного налога, чтобы ускорить общий экономический рост страны.

- По данным Налоговой службы (IRS), корпорации C обязаны сообщать о доходах, заполняя форму 1120. Однако субъект сквозного налогообложения или корпорация S должны подавать форму 1120-S, чтобы избежать двойного налогообложения.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Корпоративный налог (wallstreetmojo. com)

com)Корпоративный налог Объяснение

Корпорация — это отдельное юридическое лицо, имеющее независимые обязательства. Урегулирование обязательства требует оттока экономических ресурсов, в основном денежных, и они отражаются в балансе компании. читать далее. Он получает прибыль из различных источников, таких как доход от продаж, прирост капитала, комиссионные, проценты и дивиденды. Правительство взимает корпоративный налог на прибыль.

В настоящее время Соединенные Штаты взимают фиксированный корпоративный налог в размере 21% с налогооблагаемого дохода зарегистрированных компаний. В 2017 году ставка корпоративного налога в США была снижена с 35% до 21%. В среднем корпорации платят 25,89% местных, государственных и федеральных налогов.

Это важный источник дохода для правительства. Ставка корпоративного налога ежегодно пересматривается по всему миру. Поправки отдают приоритет росту корпораций и экономикиЭкономикаЭкономика состоит из отдельных лиц, коммерческих организаций и правительства, участвующих в производстве, распределении, обмене и потреблении продуктов и услуг в обществе.

Подробнее. Его часто занижают, чтобы позволить расходы на развитие бизнеса и приумножение капитала. Важно отметить, что корпоративный налог отличается от подоходного налога, взимаемого с личных доходов физических лиц.

Подробнее. Его часто занижают, чтобы позволить расходы на развитие бизнеса и приумножение капитала. Важно отметить, что корпоративный налог отличается от подоходного налога, взимаемого с личных доходов физических лиц.Корпорация A-CКорпорация CСогласно налоговому законодательству США, любая корпорация, не являющаяся корпорацией S, считается корпорацией C, которая имеет другой правовой статус и соответственно облагается налогом. У нее есть собственный устав, который определяет ее деятельность и принадлежит акционерам, в то время как ее ответственность ограничена. Читать далее »должна сообщать о корпоративных доходах, заполняя форму 1120. Однако, если компания подает отчеты, используя форму 1120-S , это «S-корпорацияS-корпорацияS-корпорация относится к юридическому лицу с особым статусом, освобожденному от уплаты корпоративного налога, что позволяет акционерам облагаться налогом только один раз, когда они получают выгоды от последующего налогообложения, тем самым избегая двойного налогообложения на корпоративном уровне в соответствии с специальная глава IRS, чтобы все правила, указанные в этой главе, были соблюдены.

читать дальше ». S-корпорации являются субъектами сквозного налогообложения. Эти корпорации не платят никаких налогов. Вместо этого прибыли и убытки переносятся на личные налоговые декларации владельцев. Налоги фирм уплачиваются на индивидуальном уровне владельцами.

читать дальше ». S-корпорации являются субъектами сквозного налогообложения. Эти корпорации не платят никаких налогов. Вместо этого прибыли и убытки переносятся на личные налоговые декларации владельцев. Налоги фирм уплачиваются на индивидуальном уровне владельцами.Формула

Для определения налога на прибыль необходимо установить налогооблагаемый доход компании. Следовательно, следующая формула используется для расчета суммы корпоративного налога:

Скорректированный валовой доход Скорректированный валовой доход Скорректированный валовой доход (AGI) рассчитывается на основе валового дохода. Он представляет собой чистый доход, полученный физическим лицом за год, включая заработную плату, прирост капитала и пенсионные выплаты после вычета дополнительных отчислений. Он определяет налогооблагаемый доход физического лица путем определения вычетов или зачетов, на получение которых лицо имеет право. Подробнее (AGI) можно получить, вычитая применимые корректировки из валового дохода.

Валовой доход Валовой доходРазница между выручкой и себестоимостью проданных товаров представляет собой валовой доход, который представляет собой прибыль, полученную корпорацией от ее операционной деятельности. Это сумма денег, которую организация зарабатывает до оплаты внереализационных расходов, таких как проценты, арендная плата и электроэнергия. Читать далее — это общий доход от продажи товаров, комиссионных, процентов, арендной платы и других источников. Применимые корректировки включают штрафы за досрочное снятие средств, расходы на сотрудников, операционные расходы и другие деловые расходы.

Валовой доход Валовой доходРазница между выручкой и себестоимостью проданных товаров представляет собой валовой доход, который представляет собой прибыль, полученную корпорацией от ее операционной деятельности. Это сумма денег, которую организация зарабатывает до оплаты внереализационных расходов, таких как проценты, арендная плата и электроэнергия. Читать далее — это общий доход от продажи товаров, комиссионных, процентов, арендной платы и других источников. Применимые корректировки включают штрафы за досрочное снятие средств, расходы на сотрудников, операционные расходы и другие деловые расходы.Служба внутренних доходов (IRS) разрешает постатейные вычетыПостатейные вычетыПостатейные вычеты — это приемлемые расходы, понесенные отдельными налогоплательщиками на различные продукты или услуги для отражения этих расходов в налоговых декларациях FIT (федеральный подоходный налог) исключительно для уменьшения их налоговых последствий. Это несколько видов не облагаемых налогом расходов, понесенных в течение года.

Подробнее, но если налогоплательщик не заявляет об этом, будет применяться стандартный вычет.

Подробнее, но если налогоплательщик не заявляет об этом, будет применяться стандартный вычет.Расчет корпоративного налога

Теперь давайте пройдемся по основным этапам расчета корпоративного налога:

- Сначала найдите скорректированный валовой доход и разрешенные вычеты для расчета налогооблагаемого дохода.

- Оцените налогооблагаемый доход корпорации по следующей формуле: Налогооблагаемый доход = Скорректированный валовой доход – Все применимые вычеты.

- Умножьте процент корпоративного налога на налогооблагаемый доход, чтобы определить обязательство по корпоративному налогу: Корпоративный налог = Налогооблагаемый доход × Ставка корпоративного налога .

Пример

Корпорация XYZ за текущий финансовый год получила чистую прибыль в размере 50 000 долларов США. Компания имеет право на отчисления до $5000. Применяемая ставка корпоративного налога составляет 21%. Теперь рассчитайте корпоративный налог.

Решение :

Корпоративный налог = Налогооблагаемый доход × Ставка корпоративного налога

Налогооблагаемый доход = Скорректированный валовой доход – Все применимые вычеты

Налогооблагаемый доход = 50000 – 5000 = 45000 долларов США

Корпоративный налог = 45000 × 21% = 9450 долларов США

Таким образом, корпорация XYZ обязана уплатить 9450 долларов США в качестве корпоративного налога.

Корпоративное налоговое планирование

Фирмы могут законно уменьшить налогооблагаемую прибыль, используя налоговое планированиеНалоговое планированиеНалоговое планирование — это процесс минимизации налоговых обязательств путем наилучшего использования всех доступных вычетов, надбавок, скидок, пороговых значений и т. д., как это разрешено законы и правила о подоходном налоге, установленные правительством страны. Это способствует лучшему управлению денежными потоками и ликвидностью для налогоплательщиков, а также лучшим пенсионным планам и инвестиционным возможностям.

Подробнее об альтернативах — не путать с неэтичными средствами — неуплата или уклонение от уплаты налоговУклонение от уплаты налоговУклонение от уплаты налогов — это незаконное действие, в котором налогоплательщики умышленно искажать информацию о своих финансовых делах, чтобы уменьшить фактическую налоговую ответственность или уклониться от нее. Это включает в себя использование нескольких финансовых книг, сокрытие или представление меньшего дохода, прибыли или прибыли, чем фактически заработанные, завышение отчислений и непредставление налоговых деклараций. читать далее. Планируя заранее, фирмы могут избежать уплаты чрезмерных налогов.

Подробнее об альтернативах — не путать с неэтичными средствами — неуплата или уклонение от уплаты налоговУклонение от уплаты налоговУклонение от уплаты налогов — это незаконное действие, в котором налогоплательщики умышленно искажать информацию о своих финансовых делах, чтобы уменьшить фактическую налоговую ответственность или уклониться от нее. Это включает в себя использование нескольких финансовых книг, сокрытие или представление меньшего дохода, прибыли или прибыли, чем фактически заработанные, завышение отчислений и непредставление налоговых деклараций. читать далее. Планируя заранее, фирмы могут избежать уплаты чрезмерных налогов.Налоговые консультанты и дипломированные бухгалтеры уменьшают налоговые обязательства, используя различные вычеты, кредиты, государственные субсидии и льготы, утвержденные Налоговой службой (IRS). Эти специалисты обладают глубокими знаниями в области налогового законодательства, управления налогами и налогового планирования.

Преимущества

Все мы слышали клише: «Когда бизнес процветает, экономика страны растет».

Но как именно это работает? Ответ: корпоративный налог.

Но как именно это работает? Ответ: корпоративный налог.Некоторые другие его преимущества обсуждаются ниже:

- Беспристрастный : Корпоративный налог взимается со всех зарегистрированных корпораций в равной степени, будь то публичная компания или частная компания.

- Источник государственных доходов : Правительство получает огромные доходы за счет корпоративных налогов. Правительство полагается на собранный доход для финансирования общественных услуг, таких как инфраструктураИнфраструктураИнфраструктура относится к фундаментальным физическим и технологическим основам, которые регион или отрасль создают для надлежащего функционирования своей экономики.Подробнее, обороны и транспорта.

- Налоговые вычеты : Компании могут добиваться налоговых вычетов по медицинскому страхованию сотрудников, заработной плате сотрудников и другим расходам сотрудников. Безнадежные долгиБезнадежные долгиБезнадежные долги могут быть описаны как непредвиденные убытки, понесенные коммерческой организацией из-за невыполнения согласованных условий в связи с продажей товаров или услуг или погашением любого кредита или другого обязательства.

вычитается из налогооблагаемой суммы.

вычитается из налогооблагаемой суммы. - Эффективное налоговое планирование : При надлежащем налоговом планировании корпорации могут этически сократить налоговые обязательства.

- Налоговые льготы : Многие развивающиеся страны предлагают налоговые льготы для поощрения инвестиций. Особая экономическая зона (ОЭЗ)Особая экономическая зона (ОЭЗ)Особая экономическая зона (ОЭЗ) относится к определенному региону с определенными границами, обеспечивающими конкурентоспособную инфраструктуру и адаптированные законы для привлечения прямых иностранных инвестиций в страну. Подробнее относится к конкретному региону с установленные границы, обеспечивающие конкурентоспособную инфраструктуру и адаптированные законы для привлечения прямых иностранных инвестицийПрямые иностранные инвестицииПрямые иностранные инвестиции (ПИИ) осуществляются физическим лицом или организацией в бизнес, расположенный в иностранном государстве. Принимающая страна получает перспективы создания рабочих мест, передовые технологии, более высокий уровень жизни, развитие инфраструктуры и общий экономический рост.

Вычеты

По данным Налоговой службы (IRS), следующие расходы могут быть вычтены из налогооблагаемого дохода. Он отличается в зависимости от того, рассчитываете ли вы налогооблагаемый доход для физического лица или для коммерческой корпорации. Подробнее:

- Коммерческие убытки;

- Все обычные и необходимые корпоративные расходы;

- Коммерческие расходы на бухгалтериюБухгалтерский учетБухгалтерский учет – это ежедневное документирование финансовых операций компании. Эти транзакции включают покупки, продажи, квитанции и платежи.Подробнее, налоговая подготовка, судебные издержки, реклама и поездки;

- Расходы на сотрудников — заработная плата, медицинское страхование, премии и компенсация за обучение;

- Страховые взносы, процентные платежи, безнадежные долги, акцизный налог, налог с продаж Налог с продажПравительство взимает налог с продаж на потребление различных товаров и услуг в виде процента, добавленного к продукту и услугам, от которых правительство получает доход и приносит благосостояние компании.

В Соединенных Штатах 38 разных штатов имеют разные налоги, от Аляски (1,76 %) до Теннесси (9,45 %), и налог на топливо.

В Соединенных Штатах 38 разных штатов имеют разные налоги, от Аляски (1,76 %) до Теннесси (9,45 %), и налог на топливо.

Часто задаваемые вопросы (FAQ)

Что такое корпоративное налоговое планирование?

Корпоративное налоговое планирование — это процесс сокращения налогооблагаемого дохода с соблюдением этических норм. Это достигается путем рассмотрения различных допустимых вычетов и освобождений в соответствии с IRS. Дипломированные бухгалтеры облегчают налоговое планирование. Они предлагают несколько способов снижения ответственности в соответствии с правилами.

Как платить корпоративный налог?

Корпоративный налог является формой прямого налога, применяемого к налогооблагаемому доходу фирмы. Зарегистрированная компания должна подать форму IRS 1120, чтобы сообщить о корпоративных налоговых декларациях. Следовательно, корпорация должна платить подоходный налог каждый квартал.

Оплата должна начаться до 15 числа.

Оплата должна начаться до 15 числа.Кто платит корпоративные налоги?

Каждая зарегистрированная компания, как частная, так и государственная, должна платить налог на прибыль. Однако ответственность ложится на акционеров — часть их прибыли используется для погашения налоговых обязательств.

Рекомендуемые статьи

Это руководство о том, что такое корпоративный налог и его значение. Здесь мы обсуждаем формулу корпоративного налога, расчет, примеры, планирование и преимущества. Вы можете узнать больше из следующих статей —

- Налог на няню

- Налог на заработную плату

- Типы налогового мошенничества

- Значение налогового учета

Калькулятор эффективной ставки корпоративного налога Доктор философии и Джек Боуотер

Последнее обновление: 15 января 2023 г.

Содержание:- Какова эффективная ставка корпоративного налога?

- Как рассчитать эффективную ставку корпоративного налога? Формула эффективной ставки корпоративного налога

- В чем разница между предельной ставкой корпоративного налога и эффективной ставкой корпоративного налога?

- Часто задаваемые вопросы

Наш калькулятор эффективной ставки налога на прибыль поможет вам рассчитать эффективную ставку налога на прибыль корпорации .

Этот показатель поможет вам определить сумму налога, которую компания должна заплатить со своей прибыли, в виде процента от ее прибыли.

Этот показатель поможет вам определить сумму налога, которую компания должна заплатить со своей прибыли, в виде процента от ее прибыли.В этой статье объясняется , что такое эффективная ставка корпоративного налога и как ее рассчитать с использованием формулы эффективной ставки корпоративного налога . Кроме того, мы также продемонстрируем примеры из реальной жизни, чтобы помочь вам лучше понять концепцию.

Какова эффективная ставка корпоративного налога?

Эффективная ставка корпоративного налога определяется как соотношение между уплаченным подоходным налогом и прибылью до налогообложения компании . Прибыль до налогообложения также обычно считается налогооблагаемой компанией.

Эффективная ставка корпоративного налога всегда считается лучшим показателем для оценки налоговых расходов и налоговых обязательств компании. Это связано с тем, что эффективная ставка корпоративного налога рассчитывается с использованием фактического налога, который компания платит , в отличие от предельной ставки корпоративного налога.

Мы подробно объясним различия между этими двумя показателями в разделе ниже.

Мы подробно объясним различия между этими двумя показателями в разделе ниже.Теперь давайте посмотрим на расчет эффективной ставки корпоративного налога.

Как рассчитать эффективную ставку корпоративного налога? Формула эффективной ставки корпоративного налога

Давайте посмотрим на компанию «Альфа», которая сообщает следующую информацию, в качестве примера для введения калькулятора эффективной ставки корпоративного налога:

- Название:

Компания «Альфа»; - Страна:

США; - Прибыль до налогообложения:

1 500 000 долларов США; и - Подоходный налог уплачен:

275 000 долларов США.

Для расчета эффективной ставки корпоративного налога требуется всего три шага:

- Определение прибыли до налогообложения (EBT или EBIT)

Прибыль до налогообложения (

EBT) представляет собой прибыль, оставшуюся после вычета стоимости проданных товаров, операционных расходов и процентных расходов. Обычно эту информацию можно найти в отчете о прибылях и убытках компании. Вы можете узнать больше об этой теме с помощью нашего калькулятора EBIT.

Обычно эту информацию можно найти в отчете о прибылях и убытках компании. Вы можете узнать больше об этой теме с помощью нашего калькулятора EBIT.В нашем примере

EBTкомпании Alpha составляет1 500 000 долларов США.- Определение уплаченного подоходного налога

Определяем

подоходный налог, уплаченныйкак фактический подоходный налог, который компания платит правительству в данном году. Компания обычно включает эту информацию в свой отчет о прибылях и убытках. Он должен быть выше чистой прибыли, полученной компанией.Воспользуйтесь нашим калькулятором налоговой шкалы, если хотите рассчитать свой подоходный налог.

Подоходный налог, уплаченныйза компанию Alpha, составляет275 000 долларов США.- Расчет эффективной ставки корпоративного налога

Третий шаг заключается в расчете

.эффективной ставки корпоративного налога Мы можем выполнить расчет, используя приведенную ниже формулу эффективной ставки корпоративного налога:

Мы можем выполнить расчет, используя приведенную ниже формулу эффективной ставки корпоративного налога:эффективная ставка корпоративного налога = уплаченный подоходный налог / EBTСледовательно,

эффективная ставка корпоративного налогадля компании «Альфа» составляет275 000 долл. США / 1 500 000 долл. США = 18,33%..Конечно, вы можете воспользоваться нашим калькулятором эффективной ставки корпоративного налога и пропустить все вышеперечисленные пункты.

В чем разница между предельной ставкой корпоративного налога и эффективной ставкой корпоративного налога?

Чтобы полностью понять эффективную ставку корпоративного налога, важно понимать разницу между этим показателем и его аналогом — предельной ставкой корпоративного налога.

Предельная ставка корпоративного налога — это ставка налога, применяемая к последнему доллару налогооблагаемой прибыли компании . Напротив, эффективная ставка корпоративного налога рассчитывается на основе суммы налога, фактически уплаченного компанией 9.

0074 . Вот почему эффективная ставка корпоративного налога часто считается более точной версией двух показателей.

0074 . Вот почему эффективная ставка корпоративного налога часто считается более точной версией двух показателей.Например, в системе прогрессивного налогообложения , компании с одинаковой предельной ставкой корпоративного налога могут иметь разные эффективные ставки корпоративного налога . Эффективная налоговая ставка зависит от того, насколько чистая прибыль компании находится в верхней налоговой категории.

Часто задаваемые вопросы

Что такое прибыль до налогообложения?

Прибыль до налогообложения или сокращенно EBT — это прибыль, оставшаяся после вычета себестоимости проданных товаров, операционных расходов и процентных расходов из выручки . Это также налогооблагаемый доход компании.

Что такое предельная ставка корпоративного налога?

Предельная ставка корпоративного налога – это налоговая ставка , применяемая к последнему доллару налогооблагаемого дохода компании , который является EBT.

Об авторе