Рассчитать налог на землю: ставки, расчет, сроки уплаты, льготы

Земельный налог 2020 — полноценная инструкция для расчета

В конце отчетного периода государство просит уплатит налоги на землю, но мало кто знает как это сделать. Рассказываем как посчитать налог на землю в статье:

Если у вас есть земля, а вы зарегистрированы как физическое или юридическое лицо — государство берёт за этого налог. Разобрались, как платить этот налог, кто его платит и как его посчитать:

Кто платит земельный налог

Земельный налог платят как физические лица, так и юридические лица (компании). Налог платят за земли, которые принадлежат по трём категориям: по праву собственности, на бессрочном пользовании и если землю унаследовали. Налог платят компании, которые занимаются инвестицией в землю и используют для этого инвестиционный фонд.

Как рассчитывается налог

На начисляемую сумму налога влияет несколько факторов: региональное расположение, кадастровая стоимость участка, предназначение участка и сфера использования, а также ставка налога и льготы. Одно из главных значений при расчёте налога — кадастровой стоимости земли. Информацию о кадастровой стоимости Налоговой службе отправляет Росреестр до 1 февраля текущего года. При этом данные о стоимости земли по кадастру берутся за 1 января.

Одно из главных значений при расчёте налога — кадастровой стоимости земли. Информацию о кадастровой стоимости Налоговой службе отправляет Росреестр до 1 февраля текущего года. При этом данные о стоимости земли по кадастру берутся за 1 января.

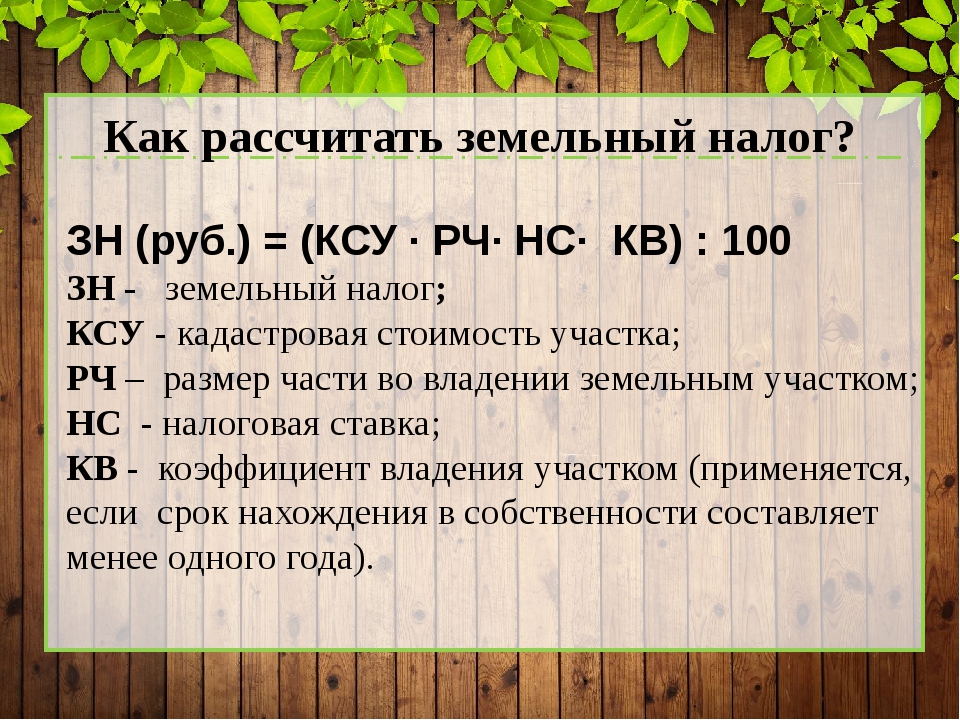

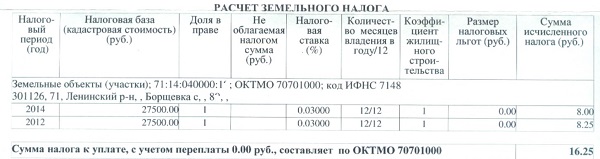

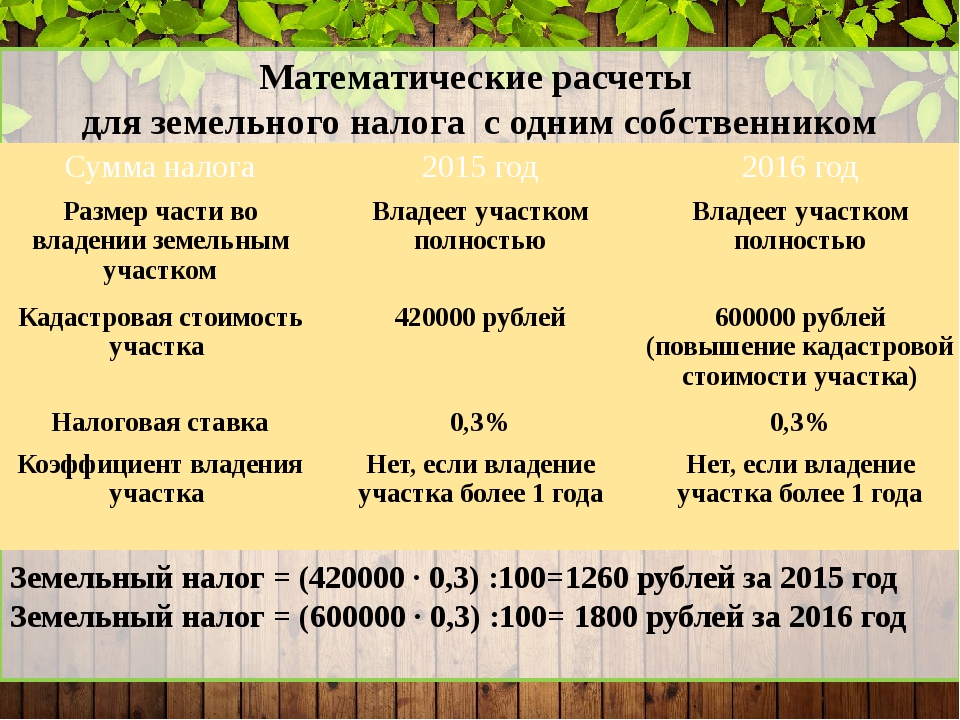

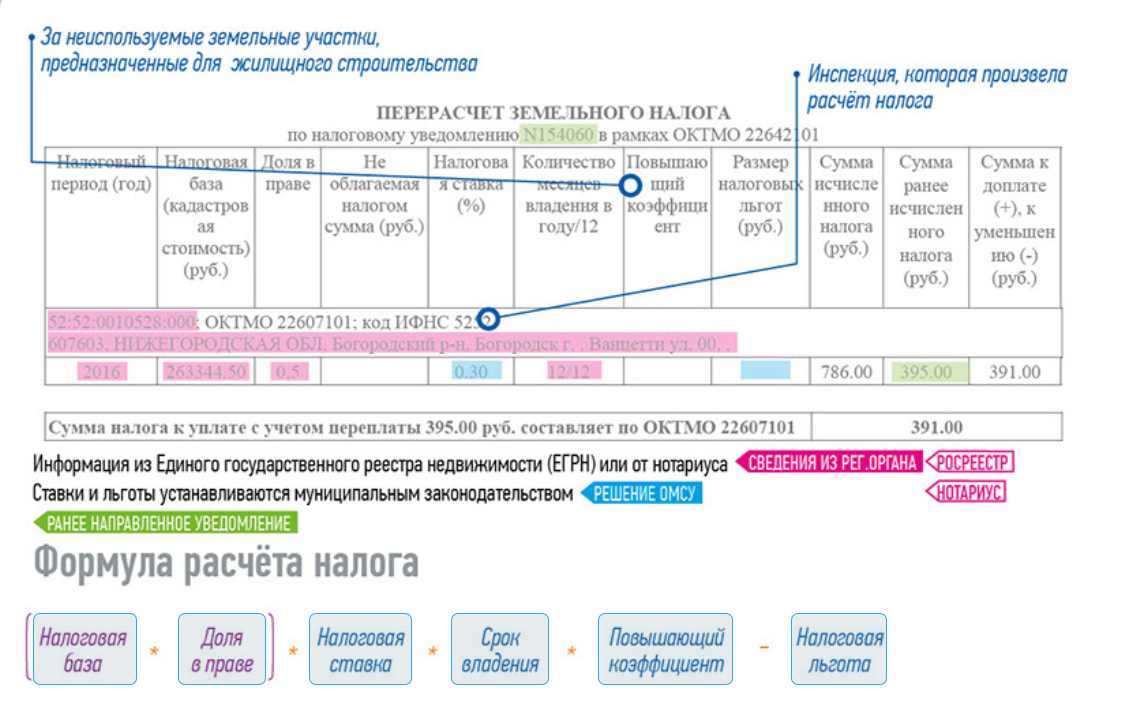

Формула, по которой рассчитывается налог: Налог = (Кадастровая стоимость земельного участка — сумма по льготе) * Ставка

Важно: с 2020 года рассчитывать налог на землю физическим лицам и юридическими компаниями не нужно. ИФНС сам рассчитывает налог по формуле, и отправляет уведомление налогоплательщикам. Если ИФНС посчитал налог неверно — можно отправить пояснение и документы и обжаловать начисляемый налог. При этом запрос проигнорировать у государственного учреждения не получится — ответ по вашей заявке вы получите в любом случае.

Налоговая не может направить вам уплату налога больше, чем за три года. Например, если вы купили землю в 2015 году, то налог за землю пришлют с 2017 по 2020 год. Прислать уведомление об уплате налога с 2015 по 2020 год незаконно.

От чего зависит ставка земельного налога на участок

Ставку устанавливают органы муниципального образования. Они выпускают акты, по которым в будущем и будут считаться размер налогов. У каждой области, края и федерального образования свои акты, которые это устанавливают. Но налоговую ставку нельзя поднять выше определённого уровня. Это регулируется п. 3 ст. 394 НК РФ. В основном в зависимости от назначения земли платятся следующая налоговая ставка: 0,1%, 03% и 1.5%. В следующем разделе объясним участки какого назначения платят эти налоговые проценты.

Виды ставок от использования земли

Налоговые ставки также разделяют по назначению земли. Мы выбрали основное и выписали, для каких участков, какая налоговая ставка подойдёт:

0,1% — Многоэтажные гаражи, автостоянки для личного авто.

0,3% — участки для сельскохозяйственной деятельности, для жилищного строительства и объектов ЖКХ.

1,5% — остальные участки.

Кто не платит налог

Не всегда нужно платить налог на землю. Например, если компания заключила договор на безвозмездное пользование или аренду, то налог платить не нужно. Это регулируется п. 2 ст. 388 НК РФ. Если физическое лицо оформило договор для неё работают те же правила.

Например, если компания заключила договор на безвозмездное пользование или аренду, то налог платить не нужно. Это регулируется п. 2 ст. 388 НК РФ. Если физическое лицо оформило договор для неё работают те же правила.

В Налоговом кодексе есть группа лица, которые не платят налог на землю. К ним относятся: религиозные организации, общественные организации для инвалидов и предприятия, занятые в сфере прокладки дорог. При этом муниципалитет каждого федерального образования сам решает, каким группам населения давать льготу на землю. В каждом регионе они могут отличаться.

Когда платить налог на землю

Главное: заплатить до 1 декабря 2020 года. Если этого не сделать — за каждый день будут начисляться пени и штрафы. Для компаний ограничения при нарушениях жёстче: могут взыскать штраф с зарплаты или наложить ограничения на выезд. При этом штраф с физических лиц взимать сложней и таких резких мер по взысканию ожидать не стоит.

Вывод:

1. Земельный налог платят физические и юридические лица

2. Самостоятельно высчитывать сумму налога ненужно. Это занимается ИФНС.

Самостоятельно высчитывать сумму налога ненужно. Это занимается ИФНС.

3. Некоторые земли имеют меньший процент налоговой ставки. Для всех остальных земель он составляет 1.5%

Как рассчитать налог на землю

Каждый житель нашей страны обязан платить налоги, это закон, регламентированный Налоговым кодексом Российской Федерации. Мы должны платить налоги не только с доходов, но и оплачивать сборы за землю, причем неважно, по праву собственности принадлежит земля плательщику, которым он пользуется или нет. Не все наверняка знают, как рассчитать налог на землю, поэтому именно об этом и пойдет далее речь.

Общие сведения

Как рассчитывается налог на землю, кто обязан его платить и кто может уменьшить сумму сбора регламентировано в Налоговом кодексе. Поэтому прежде чем начать расчет стоит все тщательно проанализировать и собрать необходимые сведения.

Льготные категории граждан и юридических лиц прописаны в налоговом кодексе статье 31. Но в большинстве случаев от сборов не освобождаются ни коммерческие организации, не иные юридические лица, хотя исключения составляют граждане, которые пользуются землей на основании договора бесплатно, срочной аренды. В зависимости от субъекта Российской Федерации местные власти могут вносить изменения в порядок уплаты налога на землю, расширять или сужать круг льготников.

Но в большинстве случаев от сборов не освобождаются ни коммерческие организации, не иные юридические лица, хотя исключения составляют граждане, которые пользуются землей на основании договора бесплатно, срочной аренды. В зависимости от субъекта Российской Федерации местные власти могут вносить изменения в порядок уплаты налога на землю, расширять или сужать круг льготников.

Расчет налога на землю не такой простой процесс, чтобы осуществить расчет нужно знать кадастровую стоимость объекта подлежащего налогообложению, на 1 января текущего периода.

Физическим лицам нет необходимости самостоятельно рассчитывать размер налога, им достаточно обратиться в ФНС, потому что именно туда местное самоуправление передает сведения о кадастровой стоимости земли. Юридические лица должны рассчитать размер сбора самостоятельно, причем данные о кадастровой стоимости размещены на официальном сайте Росреестра или федеральной налоговой службы.

Ставка по налогу

Земельный налог рассчитывается исходя из кадастровой стоимости, умноженной на коэффициент 0,3 или 1,5.

Для каких участков применяется ставка 0,3%:

- садовые и огороднические участки, используемые физическим лицом в некоммерческих целях;

- земля, находящаяся в общей собственности жильцов многоквартирных домов;

- участки, на которых расположены инженерные системы;

- объекты сельского хозяйства;

- участки, используемые для нужд государственной безопасности.

Для всех остальных участков действует ставка 1,5%.

Узнаем кадастровую стоимость

Не все знают, как узнать кадастровую стоимость объекта, а сделать это довольно просто. Для этого нужен только кадастровый паспорт и выход в интернет. Есть три способа посмотреть стоимость объекта в режиме онлайн:

- На сайте Росреестра есть сервис «Справочная информация по объектам недвижимости в режиме онлайн». Вся информация здесь находится в открытом доступе, достаточно заполнить форму и получить результат.

- Публичная кадастровая карта, ее можно найти на том же сайте Росреестра, по ней можно найти свой участок земли или воспользоваться удобно системой поиска, где нужно ввести кадастровый номер объекта.

- На сайте ФНС есть удобный калькулятор, благодаря ему вы не только узнаете кадастровую стоимость по номеру объекта, но и сможете рассчитать налог.

Оценка стоимости земельных участков производится федеральными властями не реже, чем каждые пять лет.

Рассчитать налог на землю

Льготы для физических лиц

Согласно законодательству нашей страны собственники земельных участков обязаны платить налог в региональный бюджет. Поэтому льготы могут быть двух категорий: региональные и федеральные. То есть в каждом регионе местное правительство может самостоятельно определить круг граждан, которые могут не платить налог. Кстати, многие интересуются, платят ли пенсионеры налог на землю, полагая, что это тоже льготная категория граждан, но это не так.

Государственные льготы для физических лиц

Итак, федеральные льготы, или кто не платит налог на землю, на основании действующего законодательства:

- Герои Советского союза и Российской федерации.

- Инвалиды 1 и 2 группы.

- Граждане, имеющие право на получение социальной поддержки.

- Инвалиды с детства.

- Граждане, принимавшие участие в испытании ядерного оружия или ликвидации последствий ядерных аварий в результате боевых действий.

- Граждане, пострадавшие в результате радиоактивного облучения в ходе научных и иных видах работ.

- Ветераны Великой Отечественной войны.

- Коренные народы Сибири.

Этот список условлен государственными властями действует во всех регионах Российской Федерации.

Местные льготы для физических лиц

Местное самоуправление может самостоятельно определять круг граждан, которые либо не платят сбор совсем, либо получают вычет (это часть суммы от кадастровой стоимости, которая налогом не облагается). Несмотря на то что в каждом субъекте действует своя программа послабления для отдельных категорий жителей, практически в каждом регионе предусмотрены льготы для следующих категорий граждан:

Несмотря на то что в каждом субъекте действует своя программа послабления для отдельных категорий жителей, практически в каждом регионе предусмотрены льготы для следующих категорий граждан:

- Многодетные семь, то есть в тех семьях, где более 3 детей, налог на землю не платят или имеют налоговый вычет.

- Послабление для пенсионеров государственными властями не предусмотрено, но органы местного самоуправления зачастую их включают в список льготников. То есть, платят налог на землю пенсионеры или нет, зависит только от местных властей.

- Ветераны труда не в каждом регионе, а только в некоторых, освобождаются от налогообложения.

- Семьи с детьми инвалидами зачастую получают льготы по налогам.

- Граждане, пережившие катастрофу на Чернобыльской АЭС.

Обратите внимание, что льгота для той или иной категории граждан действует не по месту их проживания, а по месту расположения земельного участка.

Чтобы узнать, есть ли льготы по налогу на землю для пенсионеров или нет, нужно обратиться в ФНС. Потому что если нет полного освобождения от сбора, то есть возможность уменьшить сумму налога за счет вычета определенной суммы из кадастровой стоимости объекта.

Потому что если нет полного освобождения от сбора, то есть возможность уменьшить сумму налога за счет вычета определенной суммы из кадастровой стоимости объекта.

Льготы для юридических лиц

Владельцы предприятий тоже обязаны платить налог на землю, а точнее, за тот участок, на котором находится объект. Но для юридических лиц также предусмотрены послабления на уровне федерального законодательства и постановлений местного самоуправления.

Федеральные и местные льготы

Какие участки освобождены от налогообложения:

- леса, заповедные зоны;

- места, где расположены водные объекты;

- территория, на которой расположены исторические памятники архитектуры:

- природные территории, охраняемые государством.

Чтобы узнать, какой именно объект имеет послабление по налогообложению нужно обратиться за консультацией в местное отделение ФНС. Потому что в каждом отдельном субъекте РФ список льготников может быть довольно широким.

Справочная информация о ставках и льготах по имущественным налогам

Можно дома самостоятельно посмотреть, какие льготы предусмотрены в вашем муниципальном образовании. Для этого нужно зайти на сайт Федеральной налоговой службы и заполнить некоторые данные.

Для этого нужно зайти на сайт Федеральной налоговой службы и заполнить некоторые данные.

Пошаговое руководство:

- выберете вид налога «Земельный налог»;

- выберете налоговый период;

- выберите субъект РФ;

- далее, введите название муниципального образования и нажмите команду «Найти»;

- перед вами откроется таблица, в которой нужно найти нужное муниципальное образование и нажать на команду «Подробнее»;

- после этого пользователь увидит таблицу с тремя вкладками: ставки, местные льготы и федеральные льготы.

На данном ресурсе можно ознакомиться с налоговой ставкой и всеми видами льгот, действующими на территории муниципального образования.

Как рассчитать земельный налог самостоятельно

Для начала нужно определить ставку по налогу, а сделать это можно на сайте ФНС (инструкция приведена выше). Постольку, поскольку местное самоуправление самостоятельно определяет ставки на налоги, они могут значительно различаться.

Проверка льгот на сайте ФНС

Например, налог на землю в Московской области определяется следующим образом:

- земля, используемая для садоводства и огородничества, облагается налогом по ставке 0,025%;

- 0,1% от стоимости объекта платят владельцы автомобильной стоянки, гаражей, многоквартирных жилых домов;

- 0,3% ставка по налогу на землю для сельскохозяйственного производства;

- 1,5 все остальные объекты.

Формула для расчета налога выглядит так : Н=НС ×КС×К, где НС – ставка, КС – кадастровая стоимость, К – это коэффициент.

В зависимости от региона может действовать уменьшающий или повышающий коэффициент. Например, для некоторых регионов, в частности тех, где расположены курортные зоны, например, Краснодарский край, повышающий коэффициент может достигать 8, а в Московской области 4, то сеть размер налога возрастает в несколько раз. Уменьшающий коэффициент действует, когда действует льгота на налог, например, если ее размер 50% от общего сбора, то коэффициент будет 0,5.

Как платить земельный налог физическому лицу

Несмотря на то что налог на землю для физических лиц можно рассчитать самостоятельно, делать этого необязательно, потому что местное отделение федеральной налоговой службы сделает это и письменно уведомит налогоплательщика о сумме к оплате. То есть с апреля по сентябрь налогоплательщику придет письмо с суммой налога и приложенной квитанцией. Кстати, оплатить ее нужно до 1 октября, в противном случае будут начислены штраф и пеня.

Если сумма, указанная в письме, не совпадает с расчетами или у плательщика появилось право на льготу, то необходимо обратиться в местное управление налоговой службы, ее сотрудники обязаны сделать перерасчет. В противном случае можно обратиться в суд.

Формула расчета налога на землю

Ответственность

Оплата налога на землю физических лиц является обязательной, и сделать это нужно будет своевременно, чтобы избежать увеличения суммы. Если задержать выплату, то потом придется переплатить

Если не платить налог совсем, то последствия могут быть довольно тяжелыми. Потому что ФНС рано или поздно подаст в суд на должника и в судебном порядке обяжет выплатить всю сумму со штрафами и пенями. После суда дело передадут в ФССП и они могут наложить арест на заработную плату, пенсию либо имущество должника, а также наложат арест на земельный участок.

Как рассчитать земельный налог 2020

Все владельцы участка обязаны платить земельный налог. Однако его величина может существенно различаться. Она зависит от целого перечня факторов.

Чтобы точно определить количество денежных средств, которые предстоит перечислить в местный бюджет для закрытия обязательства, необходимо выяснить, как рассчитать земельный налог.

Обязанность по уплате

Налог обязаны уплачивать все владельцы земельных участков. Правило действует в отношении физических и юридических лиц. Однако законом предусмотрен ряд льгот, позволяющий избежать уплаты земельного налога.

Если лицо использует участок на основании безвозмездного срочного пользования, или имущество было получено по договору аренды, вносить земельный налог не нужно. Во всех остальных случаях гражданин обязан платить отчисления в бюджет.

Законодательная база

Отчисление в местный бюджет выполняется на основании норм действующего законодательства. Потребность в уплате земельного налога регламентирована главой 31 НК РФ.

Здесь же указывается, что размер ставки местные власти определяют самостоятельно. Однако их величина не должна превышать норму, отраженную в главе 31 НК РФ.

Объектом налогообложения признаются земельные участки, расположенные в рамках муниципального образования. Такое правило закреплено в статье 389 НК РФ.

В нормативно-правовом акте приводится и перечень объектов, которые земельным налогом не облагаются. Сюда входят земли:

- лесополосы;

- выведенные из оборота;

- оборотоспособность которых была ограничена;

- занятые водоемами, принадлежащими государства;

- под многоквартирными домами.

Как рассчитать земельный налог?

Расчет земельного налога осуществляется с учетом действующих процентных ставок и кадастровой стоимости недвижимости.

В зависимости от статуса лица, процессы определения величины отчислений в местный бюджет могут меняться.

Для юридических лиц

Закон обязывает юридических лиц определять размер налога самостоятельно. Особенности процесса определения величины отчисления в местный бюджет входят в состав декларации. Представители ФНС в ходе выполнения камеральной проверки определят, насколько правильно был исчислен налог.

Сама процедура определения суммы не вызывает сложности. Расчет осуществляется по следующей формуле:

Расчет осуществляется по следующей формуле:

ЗН = кадастровая цена х установленная законом ставка : 100

Нужно учитывать, что ставка по земельному налогу может меняться. Ее размер зависит от категории, в которую входит земля. Чтобы упростить процедуру расчета, можно использовать готовый пример.

Для физических лиц

Физические лица могут не рассчитывать налог на землю самостоятельно. За них выполнят действия представители налогового органа.

Если же лицо всё же решит определить размер отчисления в местный бюджет самостоятельно, процесс будет осуществляться по той же схеме, что и для юридических лиц. Однако нужно учитывать, что некоторые категории физических лиц могут рассчитывать на получение льгот.

По кадастровой стоимости

Расчет налога осуществляется по кадастровой стоимости участка земли. Узнать значение показателя удастся в документах на имущество.

Когда кадастровая стоимость известна, необходимо воспользоваться следующей формулой:

Земельный налог = кадастровая стоимость х ставка налога : 100

Процентная ставка

Ставка по земельному налогу может существенно меняться. Ещё размер определяют органы местной власти. Они имеют право уменьшить значение показателя. В отношении увеличения правило не действует. Ставка не может превышать 1,5%. Значение показателей зависит от категории участка.

Ещё размер определяют органы местной власти. Они имеют право уменьшить значение показателя. В отношении увеличения правило не действует. Ставка не может превышать 1,5%. Значение показателей зависит от категории участка.

Производя расчёт земельного налога, необходимо использовать ставку 0,3%, если речь идет о следующих участках:

- предназначенных для ведения сельского хозяйства;

- являющихся частью коммунальной инфраструктуры;

- входящих в состав объектов жилого фонда.

Во всех остальных случаях размер отчислений в местный бюджет нужно рассчитывать по ставке 1,5%.

Кому положены льготы?

Категории граждан могут воспользоваться льготами при расчете земельного налога. Они бывают федеральными и местными. Первая категория льгот доступна коренным народам в Сибири, Севера и Дальнего Востока. Они имеют право полностью освободиться от уплаты налога на землю.

Однако правило действует только в том случае, если находящийся в собственности участок используется для традиционного хозяйствования или промыслов.

Индивидуальный предприниматель приравнивается к физическим лицам. Это значит, что наборы льгот и схема расчёта налога не будут отличаться. Дополнительно предоставляются местные льготы.

Они устанавливаются муниципальными властями. Чтобы получить информацию об этой категории преференции, можно обратиться в местную администрацию или ФНС.

Сроки и способы внесения средств

В 2020 году для всех регионов РФ предусмотрен единый срок уплаты земельного налога. Денежные средства нужно перечислять в бюджет региона до 1 декабря 2020 года. Нарушение сроков чревато применением санкций. На гражданина будет наложен штраф, и за каждый день просрочки начнут начисляться пени.

Представители ФНС сферы имеют право направить работодателю должника уведомление о взыскании задолженности с заработной платы.

Вносить денежные средства необходимо в ФНС. Оплату удастся произвести и удалённо. Для этого существует специальный сервис, который расположен на официальном сайте налоговой службы.

Чтобы воспользоваться им, необходимо:

- Указать реквизиты налогоплательщика. Чтобы получить доступ к сервису, в обязательном порядке нужно иметь ИНН.

- Показать разновидность отчисления в местный бюджет, а также информацию о земле и типе платежа. Дополнительно предстоит внести сведения о размере отчислений в бюджет.

- Указать способ оплаты. Если человек хочет внести денежные средства наличными, потребуется сформировать платежное поручение. Для этого необходимо нажать на кнопку Сформировать ПД. На основании полученных документов удастся произвести оплату в отделении любого банка РФ.

Если человек планирует произвести безналичную оплату, потребуется выбрать один из доступных способов.

Как узнать задолженность?

Гражданин имеет право любой момент получить сведения о размере задолженности по земельному налогу. Для этого существует несколько способов запроса информации.

Человек может:

- лично посетить отделение ФНС по месту жительства;

- воспользоваться возможностями личного кабинета налогоплательщика, размещенного на официальном сайте ФНС РФ;

- запросить интересующую информацию при помощи сервиса Госуслуги;

- узнать данные через официальный сайт судебных приставов, способ доступен только лицам, которые находятся в исполнительном производстве.

Штраф за неуплату

Эксперты не советуют затягивать с оплатой земельного налога. В ином случае в отношении гражданина или организации будут применены штрафные санкции.

За каждый день просрочки начисляется пеня. Ее размер составляет 1:300 от ставки рефинансирования.

В отношении организации могут быть применены штрафы. Их размер составит 20% от суммы налога, если задолженность возникла непреднамеренно. В противном случае нарушитель обязан будет заплатить штраф в размере 40%.

На видео об исчислении налога

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Расчет земельного налога 2019-20 — RevenueSA

- Ссылки

- Карта сайта

- О нас

- Языковая справка

- Отзывы и жалобы

- Свяжитесь с нами

- Дом

- Дом

- Налоги, пошлины и сборы

- Земельный налог

- Налог на заработную плату

- Гербовые сборы

- Сбор за службу экстренной помощи

- Доплата за иностранную собственность

- Налог на букмекерские операции

- Отчетность по Содружеству

- Гранты и помощь

- HomeBuilder Grant

- Переносный фонд земельного налога

- Грант для первого домовладельца

- Помощь при COVID19

- Помощь при лесных пожарах

- Сбор за службу экстренной помощи

- Схема грантов для ускорителей вакансий

- Концессия вне плана

- Предыдущие схемы

- Услуги и информация

- Наша цель, видение и цель

- Отзывы и жалобы

- Аудит и соответствие

- Калькуляторы

- Карьера

- Свяжитесь с нами

- Отчетность по Содружеству

- Инструменты для принятия решений подрядчиками

- Управление долгами и платежами

- Формы

- Налог на проценты и пени

- Языковая справка

- Законодательство

- Возражения и апелляции

- Платежи

- Публикации

- RevenueSA Online

- Сервисный устав

- Обновления государственного бюджета

- Статистика

- Образование налогоплательщика

- Общественные консультации

- Переписка гербового сбора

- Группа по связям с государственными налогами

Дом

Налоги, пошлины и сборы

- Земельный налог

- Оценка вашего налога на землю

- Помощь при COVID-19

- 2020-21 Изменения в земельном налоге

- Заполните декларацию о землевладении

- Как исчисляется земельный налог?

- Земля в доверительном управлении

- Связанные корпорации

- Рассчитать земельный налог

- Обновите свои контактные данные

- Подпишитесь на рассылку уведомлений по электронной почте

- Ставки и пороги

- Освобождение, отказ или освобождение от уплаты земельного налога

- Переходный фонд

- Пилотный проект по освобождению от уплаты налога на землю в рамках доступного жилищного фонда

- Льгота по налогу на землю на доступное жилье

- Часто задаваемые вопросы

- Руководства по законодательству

- Формы

- Информационные проспекты и постановления о доходах

- Незначительные вложения в землю

- Платежи

- Образование налогоплательщиков

- Возражения и апелляции

- Налог на заработную плату

- Гербовые сборы

- Сбор за службу экстренной помощи

- Доплата за иностранную собственность

- Налог на букмекерские операции

- Commonwealth Reporting

Быстрые ссылки

Свяжитесь с нами Калькуляторы Формы Законодательство Публикации RevenueSA Online(RUS) Рассчитать регистры земельного налога

- 2 минуты на чтение

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Общая сумма земельного налога, подлежащая уплате в бюджет по окончании налогового периода, определяется как разница между общей суммой налога и суммой авансовых налоговых платежей, рассчитанных в течение налогового периода индивидуально для каждой налоговой базы.Итоговые суммы налогов и авансовых платежей рассчитываются в журнале налоговых регистров.

Для создания декларации по земельному налогу эти регистры необходимо рассчитать и утвердить в журнале:

Земельный налог — земельные участки — В этом регистре рассчитывается сумма земельного налога для каждого основного средства на основе кадастровой стоимости с учетом налоговых льгот, коэффициентов и земельных ставок.

Земельный налог — Этот регистр суммирует данные и рассчитывает сумму земельного налога на основе кодов ОКАТО (Национальный классификатор административных и территориальных единиц), кодов бюджетной классификации (BCC) и кодов земельного налога.

Примечание

Этот раздел не был полностью обновлен для Microsoft Dynamics AX 2012 R2.

Click Основные средства (Россия) > Журналы > Журнал налоговых регистров .

Нажмите CTRL + N, чтобы создать новый журнал.

В поле Номер партии журнала — уникальный номер журнала налогового реестра. По умолчанию в этом поле отображается номер из номерной последовательности, заданной в форме Параметры основных средств .

В полях Тип периода , Номер периода и Годы укажите период, для которого будет создан журнал.

Щелкните Строки , чтобы создать строки журнала периодических регистров.

Нажмите Да в диалоговом окне Создание журнала регистрации , чтобы создать строки регистра со статусом Не вычислено .

Выберите строку регистра Земельный налог — земельные участки , а затем нажмите Рассчитать текущий .

Выберите строку регистра Земельный налог , а затем нажмите Рассчитать текущий .

Примечание

После расчета состояние регистров отображается как Рассчитано в поле Состояние .

Установите флажок Утверждено , чтобы утвердить реестр.

В поле Сотрудник выберите код сотрудника, утвердившего реестр.

Примечание

При создании журнала за год в регистре Земельный налог рассчитывается сумма авансовых платежей, уплаченных за предыдущие отчетные периоды.

Если журналы для этих периодов не создавались, сумму авансовых платежей за предыдущие отчетные периоды можно ввести вручную.

Если журналы для этих периодов не создавались, сумму авансовых платежей за предыдущие отчетные периоды можно ввести вручную.

См. Также

(RUS) Регистрация строк журнала (форма)

(RUS) Рассчитать регистры земельного налога

- 2 минуты на лето

In questo articolo

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Общая сумма земельного налога, подлежащая уплате в бюджет по окончании налогового периода, определяется как разница между общей суммой налога и суммой авансовых налоговых платежей, рассчитанных в течение налогового периода индивидуально для каждой налоговой базы.Итоговые суммы налогов и авансовых платежей рассчитываются в журнале налоговых регистров.

Для создания декларации по земельному налогу эти регистры необходимо рассчитать и утвердить в журнале:

Земельный налог — земельные участки — В этом регистре рассчитывается сумма земельного налога для каждого основного средства на основе кадастровой стоимости с учетом налоговых льгот, коэффициентов и земельных ставок.

Земельный налог — Этот регистр суммирует данные и рассчитывает сумму земельного налога на основе кодов ОКАТО (Национальный классификатор административных и территориальных единиц), кодов бюджетной классификации (BCC) и кодов земельного налога.

Nota

Этот раздел не был полностью обновлен для Microsoft Dynamics AX 2012 R2.

Click Основные средства (Россия) > Журналы > Журнал налоговых регистров .

Нажмите CTRL + N, чтобы создать новый журнал.

В поле Номер партии журнала — уникальный номер журнала налогового реестра. По умолчанию в этом поле отображается номер из номерной последовательности, заданной в форме Параметры основных средств .

В полях Тип периода , Номер периода и Годы укажите период, для которого будет создан журнал.

Щелкните Строки , чтобы создать строки журнала периодических регистров.

Нажмите Да в диалоговом окне Создание журнала регистрации , чтобы создать строки регистра со статусом Не вычислено .

Выберите строку регистра Земельный налог — земельные участки , а затем нажмите Рассчитать текущий .

Выберите строку регистра Земельный налог , а затем нажмите Рассчитать текущий .

Nota

После расчета состояние регистров отображается как Рассчитано в поле Состояние .

Установите флажок Утверждено , чтобы утвердить реестр.

В поле Сотрудник выберите код сотрудника, утвердившего реестр.

Nota

При создании журнала за год в регистре Земельный налог рассчитывается сумма авансовых платежей, уплаченных за предыдущие отчетные периоды. Если журналы для этих периодов не создавались, сумму авансовых платежей за предыдущие отчетные периоды можно ввести вручную.

См. Также

(RUS) Регистрация строк журнала (форма)

(RUS) Рассчитать регистры земельного налога

- 2 минуты lasīšanai

Šajā rakstā

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Общая сумма земельного налога, подлежащая уплате в бюджет по окончании налогового периода, определяется как разница между общей суммой налога и суммой авансовых налоговых платежей, рассчитанных в течение налогового периода индивидуально для каждой налоговой базы.Итоговые суммы налогов и авансовых платежей рассчитываются в журнале налоговых регистров.

Для создания декларации по земельному налогу эти регистры необходимо рассчитать и утвердить в журнале:

Земельный налог — земельные участки — В этом регистре рассчитывается сумма земельного налога для каждого основного средства на основе кадастровой стоимости с учетом налоговых льгот, коэффициентов и земельных ставок.

Земельный налог — Этот регистр суммирует данные и рассчитывает сумму земельного налога на основе кодов ОКАТО (Национальный классификатор административных и территориальных единиц), кодов бюджетной классификации (BCC) и кодов земельного налога.

Примечание

Этот раздел не был полностью обновлен для Microsoft Dynamics AX 2012 R2.

Click Основные средства (Россия) > Журналы > Журнал налоговых регистров .

Нажмите CTRL + N, чтобы создать новый журнал.

В поле Номер партии журнала — уникальный номер журнала налогового реестра. По умолчанию в этом поле отображается номер из номерной последовательности, заданной в форме Параметры основных средств .

В полях Тип периода , Номер периода и Годы укажите период, для которого будет создан журнал.

Щелкните Строки , чтобы создать строки журнала периодических регистров.

Нажмите Да в диалоговом окне Создание журнала регистрации , чтобы создать строки регистра со статусом Не вычислено .

Выберите строку регистра Земельный налог — земельные участки , а затем нажмите Рассчитать текущий .

Выберите строку регистра Земельный налог , а затем нажмите Рассчитать текущий .

Примечание

После расчета состояние регистров отображается как Рассчитано в поле Состояние .

Установите флажок Утверждено , чтобы утвердить реестр.

В поле Сотрудник выберите код сотрудника, утвердившего реестр.

Примечание

При создании журнала за год в регистре Земельный налог рассчитывается сумма авансовых платежей, уплаченных за предыдущие отчетные периоды. Если журналы для этих периодов не создавались, сумму авансовых платежей за предыдущие отчетные периоды можно ввести вручную.

См. Также

(RUS) Регистрация строк журнала (форма)

Налог с сделки с землей (LTT) — Калькулятор валлийского гербового сбора

Налог с сделки с землей (LTT) уплачивается как по основной, так и по более высокой ставке налога.Обычно это основано на цене, которую вы платите за недвижимость или землю, но может включать другие виды платежей, такие как товары, работы или услуги, освобождение от долга или перевод долга, включая стоимость любой непогашенной ипотеки. Например, кто-то, покупающий недвижимость за 280 000 фунтов стерлингов, не будет платить налог на стоимость собственности до 250 000 фунтов стерлингов и 5% от стоимости от 250 000 до 280 000 фунтов стерлингов. В этом случае общая сумма ответственности по налогу с сделки с землей (LTT) составит 1500 фунтов стерлингов.

Любой, кто покупает дополнительную недвижимость, может заплатить более высокую ставку LTT.В этом примере LTT в размере 3% будет выплачиваться на стоимость собственности до 180000 фунтов стерлингов (5400 фунтов стерлингов), 6,5% — на сумму от 180 000 до 250 000 фунтов стерлингов (4550 фунтов стерлингов) и 8% — на сумму от 250 000 фунтов стерлингов до 280 000 фунтов стерлингов (2400 фунтов стерлингов), что означает, что общая сумма LTT составит 12350 фунтов стерлингов. Если вы меняете основное место жительства, более высокие ставки могут не применяться.

| Цена покупки недвижимости | Ставка налога на сделку с землей |

|---|---|

| 0–250 000 фунтов стерлингов | 0% |

| 250 001–400 000 фунтов стерлингов | 5% |

| 400 001–750 000 фунтов стерлингов | 7.5% |

| 750 001–1 500 000 фунтов стерлингов | 10% |

| 1 500 000 фунтов стерлингов + | 12% |

| Цена покупки недвижимости | Ставка налога на сделку с землей * |

|---|---|

| 0–180000 фунтов стерлингов | 3% |

| 180 001–250 000 фунтов стерлингов | 6.5% |

| 250 001–400 000 фунтов стерлингов | 8% |

| 400 001–750 000 фунтов стерлингов | 10,5% |

| 750 001–1 500 000 фунтов стерлингов | 13% |

| 1 500 000 фунтов стерлингов + | 15% |

* Покупка жилой недвижимости стоимостью менее 40 000 фунтов стерлингов не облагается более высокими ставками налога на сделки с землей (LTT).

Налог с сделки с землей (LTT) уплачивается как по основной, так и по более высокой ставке налога.Обычно это основано на цене, которую вы платите за недвижимость или землю, но может включать другие виды платежей, такие как товары, работы или услуги, освобождение от долга или перевод долга, включая стоимость любой непогашенной ипотеки. Например, кто-то, покупающий недвижимость за 280 000 фунтов стерлингов, не будет платить налог на стоимость собственности до 250 000 фунтов стерлингов и 5% от стоимости от 250 000 до 280 000 фунтов стерлингов. В этом случае общая сумма ответственности по налогу с сделки с землей (LTT) составит 1500 фунтов стерлингов.

Любой, кто покупает дополнительную недвижимость, может заплатить более высокую ставку LTT.В этом примере LTT в размере 3% будет выплачиваться на стоимость собственности до 180000 фунтов стерлингов (5400 фунтов стерлингов), 6,5% — на сумму от 180 000 до 250 000 фунтов стерлингов (4550 фунтов стерлингов) и 8% — на сумму от 250 000 фунтов стерлингов до 280 000 фунтов стерлингов (2400 фунтов стерлингов), что означает, что общая сумма LTT составит 12350 фунтов стерлингов. Если вы меняете основное место жительства, более высокие ставки могут не применяться.

| Цена покупки недвижимости | Ставка налога на сделку с землей |

|---|---|

| 0–250 000 фунтов стерлингов | 0% |

| 250 001–400 000 фунтов стерлингов | 5% |

| 400 001–750 000 фунтов стерлингов | 7.5% |

| 750 001–1 500 000 фунтов стерлингов | 10% |

| 1 500 000 фунтов стерлингов + | 12% |

| Цена покупки недвижимости | Ставка налога на сделку с землей * |

|---|---|

| 0–180000 фунтов стерлингов | 3% |

| 180 001–250 000 фунтов стерлингов | 6.5% |

| 250 001–400 000 фунтов стерлингов | 8% |

| 400 001–750 000 фунтов стерлингов | 10,5% |

| 750 001–1 500 000 фунтов стерлингов | 13% |

| 1 500 000 фунтов стерлингов + | 15% |

* Покупка жилой недвижимости стоимостью менее 40 000 фунтов стерлингов не облагается более высокими ставками налога на сделки с землей (LTT).

Калькулятор налога на передачу собственности или земли для Канады

Рассчитать сумму налога на передачу собственности в Канаде

Этот калькулятор трансфертного налога дает обзор ежегодного налога на недвижимость во многих городах Канады.

Формула расчета налога на передачу земли

Большая часть провинции имеет свой метод расчета налога на передачу земли.

Вот список расчетов для каждой провинции или территории в Канаде

В процентах от стоимости земли / имущества

Этот метод применяется к: Британская Колумбия, Манитоба, Нью-Брансуик, Онтарио, остров Принца Эдуарда

Некоторые из этих провинций имеют несколько процентных диапазонов: Британская Колумбия, Манитоба, Онтарио и другие имеют только фиксированный процент.

Вариант этого метода с фиксированной ценой применяется к: Альберте, Ньюфаундленду и Лабрадору, Северо-Западным территориям и Саскачевану.

Новая Шотландия дает муниципалитетам право устанавливать свои собственные ставки налога на передачу муниципальных документов.

Диапазон процентов

Используется Британской Колумбией, Манитобой и Онтарио

Для этого примера мы используем 3 процентных диапазона

Когда наименьшее используемое число — это значение земли / собственности, расчет останавливается.

Диапазон 1 = Наименьшее число между (Стоимость земли / собственности или Максимум диапазона 1) x ( Диапазон ставок провинции 1 /100)

+

Диапазон 2 = Наименьшее число между (Стоимость земли / собственности или Диапазон 2 максимум) — (Диапазон 1 максимум) x ( Диапазон ставок провинции 2 /100)

+

Диапазон 3 = Наименьшее число между (значение земли / собственности или максимум диапазона 3) — (максимум диапазона 2) x ( Диапазон ставок провинции 3 /100)

=

Итого по налогу на трансферт = Диапазон 1 + Диапазон 2 + Диапазон 3

Пример расчета

Джон только что купил дом за 550 000 долларов в Британской Колумбии.

Диапазон 1 = Наименьшее число между (550 000 $ или 200 000 $ ) x ( 1 /100) = 2000 $

+

Диапазон 2 = Наименьшее число между ( 550 000 $ или 2 000 0000 $) — (200000 $) x ( 2 /100) = 7000 $

+

Диапазон 3 = Наименьшее число между (значение земли / собственности или максимум диапазона 3) — (максимум диапазона 2) x ( Диапазон провинциальной ставки 3 /100)

=

Итого по налогу на трансферт = 2000 $ + 7000 $ + Диапазон 3 = 9000 $

Фиксированный процент

Используется Нью-Брансуиком и островом Принца Эдуарда

Налог на недвижимость / передачу земли = Стоимость земли / собственности x ( Ставка провинции /100)

Пример расчета

Уильям только что купил дом за 250 000 долларов в Нью-Брансуике.

Налог на передачу собственности / земли = 250 000 долларов США x ( 1 /100) = 2500 долларов США

Таблицы имущественного или земельного налога по провинциям

Альберта (AB)

Базовая плата 50 $ + 1 $ / 5000 $ от стоимости земли.

Для получения более подробной информации, пожалуйста, скачайте PDF-документ «Передача земли» с веб-сайта Министерства обслуживания Альберты

Британская Колумбия (Британская Колумбия)

- 1% от 1 доллара до 200 000 долларов

- 2% на долю 200 000 $.01 до 2 000 000 долларов США

- 3% по доле 2 000 000,01 долларов США до 3 000 000 долларов США

- 2% по доле $ 3 000 000,01 и более (на жилую недвижимость)

Пожалуйста, посетите страницу: узнайте о налоге на передачу собственности на веб-сайте правительства Британской Колумбии для получения более подробной информации.

Манитоба (МБ)

- 0% от 0 до 30 000 долларов

- 0.5% на долю от 30 000,01 долларов США до 90 000 долларов США

- 1% по доле $ 90 000,01 до $ 150 000

- 1,5% по доле $ 150 000,01 до $ 200 000

- 2% по доле $ 200 000,01 и более

Пожалуйста, посетите страницу «Налог на передачу земли» на веб-сайте правительства Манитобы для получения более подробной информации.

Нью-Брансуик (NB)

Базовая процентная плата в размере 1% от оценочной стоимости.

Пожалуйста, посетите страницу «Жилье и недвижимость» Государственной службы юридического образования и информации на веб-сайте Нью-Брансуика для получения более подробной информации.

НьюФаундленд и Лабрадор (Нидерланды)

Базовая плата 100 $ + 0,40 $ / 100 $ от фактической стоимости имущества свыше 500 $

Пожалуйста, посетите страницу: Регистрация документа или загрузите Таблицу пошлин NewfoundLand Labradord для получения более подробной информации.

Новая Шотландия

Процент, установленный каждым муниципалитетом на основе продажной цены собственности

Процент варьируется от 0% до 1,5%

Пожалуйста, посетите страницу: Передача документов и налог на недвижимость или загрузите Ставки муниципального налога на передачу прав собственности для получения более подробной информации.

Северо-Западные территории

Стоимость земли

$ 1.50 за каждые 1000 долларов стоимости, минимум 100 долларов

Стоимость земли> 1000000 долларов США

1500 долларов США + 1 доллар США за каждые 1000 долларов США стоимостью свыше 1000000 долларов США

Пожалуйста, посетите страницу: Право собственности на землю или скачайте Таблицу сборов Управления земельного права для получения более подробной информации.

Нунавут

Нунавут не взимает налог на собственность или передачу земли.

Онтарио

- 0.5% на долю от $ 0 до $ 55 000

- 1% по доле $ 55 000,01 до $ 250 000

- 1,5% по доле 250 000 долл. 01 до 400 000 долл.

- 2% по доле $ 400 000,01 и более

- 2,5% от части $ 2 000 000,01 и более, если земля содержит 1 или 2 дома для одной семьи

Пожалуйста, посетите страницу «Расчет налога на передачу земли» на веб-сайте Министерства финансов Онтарио для получения более подробной информации.

Остров Принца Эдуарда

1% от большей из: покупной цены или оценочной стоимости

Пожалуйста, посетите страницу: Введение налога на передачу недвижимости на веб-сайте Острова Принца Эдуарда для получения более подробной информации.

Саскачеван

- Бесплатно на сумму от 0 до 500 долларов

- 25 долларов США на сумму от 500,01 доллара США до 8 400 долларов США

- 0.3% на сумму 8 401 $ и больше

Пожалуйста, посетите страницу: Land Titles Fees, веб-сайта Службы регистрации Саскачевана для получения более подробной информации.

Юкон (обновление май 2019 г.)

- 50 долларов США за 0 долларов США до 99 999,99 долларов США

- 100 долларов США за 100 000 долларов США до 499 999,99 долларов США

- 200 долларов США от 500 000 долларов США до 999 999,99 долларов США

- 400 долларов за 1 000 000 долларов США до 4 999 999 долларов США.99

- 600 долларов США от 5 000 000 долларов США до 9 999 999,99 долларов США

- 800 долларов США за 10 000 000 долларов США до 19 999 999,99 долларов США

- 1000 долларов за 20 000 000 долларов и более

Для получения более подробной информации, пожалуйста, скачайте pdf: График сборов Управления по земельным правам Юкона (пункт 41).

Об авторе