Рассчитать пени по налогам: Онлайн калькулятор для расчёта пеней по налогам в 2023 году — Контур.Норматив

Калькулятор пеней по налогам и страховым взносам \ КонсультантПлюс

Примечание

Калькулятор не учитывает нерабочие дни, вводимые в субъектах РФ в связи с распространением коронавируса (напр., Указ Мэра Москвы от 12.06.2021 N 29-УМ). Порядок исчисления пеней с учетом таких дней рекомендуем уточнить в региональном управлении ФНС.

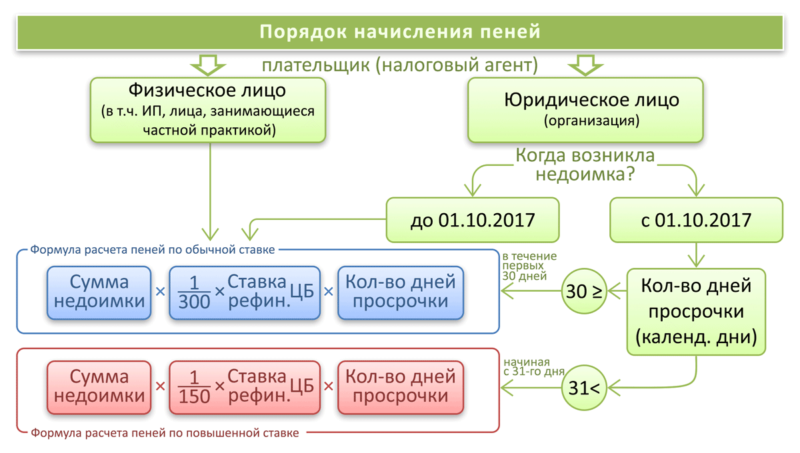

День погашения задолженности не включен в количество дней просрочки (п. 3 ст. 75 НК РФ, Письмо Минфина России от 05.07.2016 N 03-02-07/2/39318, Письмо ФНС России от 06.12.2017 N ЗН-3-22/7995@).

День погашения задолженности включен в количество дней просрочки

(п. 3 ст. 75

НК РФ).

День погашения задолженности включен в количество дней просрочки (п. 3 ст. 75 НК РФ).

День погашения задолженности включен в количество дней просрочки (п. 3 ст. 26.11 ФЗ от 24.07.1998 N 125-ФЗ).

На период с 09.03.2022 по 31.12.2023 для организаций установлена фиксированная ставка пени, в размере 1/300 действующей в этот период ставки рефинансирования согласно п. 4 ст. 75 НК РФ либо ключевой ставки согласно п. 5 ст. 75 НК РФ.

С 01.01.2023 для платежей, входящих в единый налоговый платеж,

под количеством календарных дней просрочки понимается их количество в периоде существования отрицательного сальдо единого налогового счета,

указанного в качестве суммы задолженности (абз.

Режим нерабочих дней не влияет на порядок определения периода начисления пени по взносам на страхование от несчастных случаев (п. 4 ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ).

Выбранный период начисления пени завершится в будущем. Расчёт произведён по актуальной на текущую дату ключевой ставке ЦБ РФ. В дальнейшем ставка может измениться.

Дата начала периода начисления пени изменена с на согласно п. 7 ст. 6.1, п. 3 ст. 75 НК РФ.

Дата начала периода начисления пени изменена с на согласно п. 7 ст. 6.1, п. 3 ст. 75 НК РФ.

Дата начала периода начисления пени изменена с на в связи с распространением на налогоплательщика режима нерабочих дней на основании п. 7 ст. 6.1, п. 3 ст. 75 НК РФ.

7 ст. 6.1, п. 3 ст. 75 НК РФ.

Дата начала периода начисления пени была изменена с на согласно п. 7 ст. 6.1, п. 3 ст. 75 НК РФ для налогоплательщиков, на которых распространяется режим нерабочих дней.

() указано как первый день начисления пени. Если пени рассчитываются с первого дня просрочки, то последним днём срока для уплаты определено (). Для налогоплательщиков, на которых распространяется режим нерабочих дней, по правилам п. 7 ст. 6.1, п. 3 ст. 75 НК РФ днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – . Для остальных налогоплательщиков порядок определения первого дня начисления пени не меняется.

() указано как первый день начисления пени. Если пени рассчитываются с первого дня просрочки, то последним днём срока для уплаты определено ().

Для налогоплательщиков, на которых распространяется режим нерабочих дней, по правилам п. 7 ст. 6.1, п. 3 ст. 75 НК РФ днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – .

7 ст. 6.1, п. 3 ст. 75 НК РФ днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – .

Для остальных налогоплательщиков по правилам п. 7 ст. 6.1, п. 3 ст. 75 НК РФ днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – .

Дата начала периода начисления пени изменена с на согласно п. 4 ст. 22, п. 3 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ.

() указано как первый день начисления пени. Если пени рассчитываются с первого дня просрочки, то последним днём срока для уплаты определено (). По правилам п. 7 ст. 6.1, п. 3 ст. 75 НК РФ днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – .

() указано как первый день начисления пени. Если пени рассчитываются со дня возникновения недоимки, то последним днём срока для уплаты определено (). По правилам п. 7 ст. 6.1, п. 3 ст. 75 НК РФ и в соответствии с позицией ВС РФ (Кассационное

определение

Судебной коллегии по административным делам ВС РФ от 28.05.2019 N 83-КА19-2) днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – .

По правилам п. 7 ст. 6.1, п. 3 ст. 75 НК РФ и в соответствии с позицией ВС РФ (Кассационное

определение

Судебной коллегии по административным делам ВС РФ от 28.05.2019 N 83-КА19-2) днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – .

() указано как первый день начисления пени. Если пени рассчитываются с первого дня просрочки, то последним днём срока для уплаты определено (). По правилам п. 4 ст. 22, п. 3 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – .

() указано как первый день начисления пени. Если пени рассчитываются с первого дня просрочки, то последним днём срока для уплаты определено () – нерабочий день.

По правилам п. 7 ст. 6.1, п. 3 ст. 75 НК РФ днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – .

Дата начала периода начисления пени изменена с на на основании п. 7 ст. 6.1, п. 3 ст. 75 НК РФ, Указа Президента РФ от 29.05.2020 № 345.

() указано как первый день начисления пени. Если пени рассчитываются с первого дня просрочки, то последним днём срока для уплаты определено () – нерабочий день в соответствии со ст. 2 Закона РФ от 14.03.2020 N 1-ФКЗ, Указом Президента РФ от 01.06.2020 N 354.

По правилам п. 7 ст. 6.1, п. 3 ст. 75 НК РФ днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – .

Дата начала периода начисления пени изменена с на на основании п. 7 ст. 6.1, п. 3 ст. 75 НК РФ, ст. 2 Закона РФ от 14.03.2020 N 1-ФКЗ, Указа Президента РФ от 01.06.2020 № 354.

Дата начала периода начисления пени изменена с на на основании п. 7 ст. 6.1, п. 3 ст. 75 НК РФ, Указа Президента РФ от 23.04.2021 № 242.

7 ст. 6.1, п. 3 ст. 75 НК РФ, Указа Президента РФ от 23.04.2021 № 242.

Что такое пеня по налогу и как ее рассчитать?

Бывает так, что бизнесмен пропустил срок уплаты налогов. Все бы ничего, только фискальной службой за несвоевременную уплату обязательных платежей в бюджет к нему может быть применена санкция в виде начисления пени. Во избежание более суровых мер привлечения предпринимателя к ответственности за несоблюдение налогового законодательства в виде приостановления расходных операций по банковским счетам либо кассе, а также ограничения в распоряжении имуществом, в этой статье мы расскажем о том, что такое пеня, как ее рассчитать и кто может быть освобожден от ее уплаты.

Что такое пеня?В соответствии со статьей 117 Налогового кодекса РК, пеня представляет собой сумму, начисляемую по налогам и другим обязательным, в том числе текущим и авансовым платежам в бюджет, которые не были уплачены в установленный законом срок. С помощью начисления пени государство обеспечивает исполнение предпринимателями налогового обязательства. При этом, ее начисление не зависит от применения к субъекту налогообложения иных мер взыскания за неисполнение норм налогового законодательства.

С помощью начисления пени государство обеспечивает исполнение предпринимателями налогового обязательства. При этом, ее начисление не зависит от применения к субъекту налогообложения иных мер взыскания за неисполнение норм налогового законодательства.

Пеня взыскивается за каждый день просрочки уплаты обязательных платежей в бюджет начиная со дня следующего за днем погашения налоговой задолженности. По авансовым и текущим платежам взыскание начинается со дня уплаты в госбюджет.

Сумма пени равняется 1,25-кратной базовой ставке Нацбанка РК за каждый просроченный день. Пеня за просрочку уплаты КПН и ИПН, появившихся после сдачи в органы государственных доходов дополнительных форм налоговой отчетности равна 0,65-кратной базовой ставке валютного регулятора.

Подробную статью по формам налоговой отчетности можно прочитать по ссылке https://nurkassa.kz/news/formy-nalogovoi-otcetnosti-respubliki-kazaxstan.

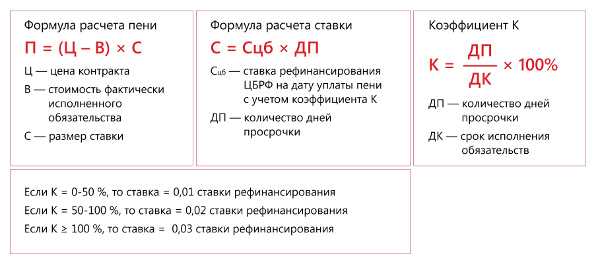

Итак, формула расчета пени выглядит следующим образом:

Пеня = Сумма недоимки Х Ставка рефинансирования Х Коэффициент кратности Х Количество дней/365

Для расчета суммы пени можно воспользоваться онлайн калькулятором сайта kgd. gov.kz, где необходимо ввести данные только виду налога, периоду, в который была начислена пеня и сумме недоимки*.

gov.kz, где необходимо ввести данные только виду налога, периоду, в который была начислена пеня и сумме недоимки*.

*Сумма недоимки в данном случае означает размер неоплаченных обязательных платежей в бюджет.

Наряду с этим, можно воспользоваться другими электронными сервисами для расчета пени, которые широко представлены на просторах Интернета.

Когда можно не платить пеню?Согласно пункту 3 статьи 117 НК РК пеня не подлежит уплате:

- кредиторами ликвидированных банков, в случае наличия соответствующего решения суда;

- кредиторами филиалов банков-нерезидентов РК, прекративших свою деятельность при наличии решения Агентства РК по регулированию и развитию финансового рынка;

- в случае отсутствия в месте жительства физического лица сведений о нем в течении одного года и наличия аналогичного решения суда;

- в случае пересмотра органами государственных доходов начисленных сумм налога за движимое и недвижимое имущество, налога на землю, а также налога на автотранспортные средства с физлиц после того, как наступил срок их оплаты;

- при наличии определения суда о возбуждении дела о банкротстве либо реабилитации;

- на суммы обязательных платежей в бюджет, возникших у субъекта налогообложения ввиду полученных им предварительных разъяснений органа государственных доходов и т.

д.

д.

В случае если суд примет решение об отказе субъекту налогообложения в признании его банкротом, отказе в утверждении плана реабилитации либо отказе в утверждении соглашения о реструктуризации, пеня подлежит начислению со дня принятия соответствующего судебного акта.

ЗаключениеВ этой статье мы рассказали о порядке расчета пеней по обязательным платежам в бюджет в Казахстане. Другие полезные статьи по вопросам налогообложения и автоматизации бизнес-процессов читайте в блоге сайта prosklad.kz.

Калькулятор штрафов и процентов IRS | 20/20 Налоговая резолюция

РАСЧЕТ СЕЙЧАС. ЭТО ПРОСТО.

Штрафы и пени значительно увеличат вашу задолженность перед IRS или налоговыми органами штата. Чем дольше вы ждете подачи и оплаты, тем более сложной может стать ситуация. Для начала нам нужно собрать некоторую основную информацию ниже.

Включите JavaScript для просмотра калькулятора расчетного остатка.

Не платите больше, чем нужно! Позвольте нам помочь вам, пока не стало хуже.

Свяжитесь с нами сегодня

* Отказ от ответственности:

Целью этого инструмента является проиллюстрировать, как штраф и проценты могут значительно увеличить ответственность. Результат не должен быть неправильно истолкован как выплата IRS или налоговым органам штата. Этот инструмент предполагает, что декларация не была подана в течение пяти месяцев с установленной даты (включая продление), что после подачи не было произведено никаких платежей и что все требуемые депозиты не были внесены своевременно.

Калькулятор штрафов и процентов IRS

Если вы находитесь в ситуации, когда вам нужно платить налоги с опозданием, вы, вероятно, задаетесь вопросом, сколько IRS взимает проценты и сколько IRS взимает штрафы.

Точная сумма, которую вы заплатите, зависит от множества факторов.

Три основных фактора, которые определяют размер вашей задолженности:

- Своевременно ли вы подали налоговую декларацию

- Сколько вы еще должны

- Текущая процентная ставка IRS

Хотя IRS рассматривает каждый штраф за просрочку платежа в каждом конкретном случае, налоговый калькулятор IRS может дать вам довольно точное представление о том, какие проценты и штрафы вы должны заплатить.

Содержание

- Как рассчитываются проценты IRS?

- Почему IRS взимает штрафы

- Как узнать, должны ли вы уплатить штраф IRS?

- Взимает ли IRS проценты со штрафов?

- Типы штрафов IRS

- Прощает ли налоговая служба когда-либо штрафы

- Как оспорить штраф IRS?

- Что такое первое снижение штрафа IRS?

- Что произойдет, если вы пропустите год подачи налоговой декларации?

- Заключение

[Tweet «Калькулятор штрафов и процентов IRS @2020TaxResInc»]

Как рассчитываются проценты IRS?

Между процентами и штрафами проще рассчитать проценты. Процентная ставка IRS определяется федеральной краткосрочной ставкой плюс 3% для большинства физических лиц.

Федеральная краткосрочная ставка на январь 2022 года составляет 0,44%. Федеральная «краткосрочная ставка» определяется на основе среднемесячной рыночной доходности рыночных облигаций Соединенных Штатов со сроком погашения три года или менее.

По состоянию на 1 января 2022 года Налоговая служба объявила, что процентные ставки останутся прежними в течение первого квартала. Ставки:

- 3% за переплату (два (2) процента в случае корпорации)

- 0,5% на часть корпоративной переплаты, превышающую 10 000 долларов США

- 3% за недоплату

- 5% для крупных корпоративных недоплат

Имейте в виду, что прогнозируется, что процентные ставки начнут расти в 2022 году, поэтому эти цифры могут и, вероятно, изменятся. Проценты начисляются ежедневно, поэтому каждый день, когда вы задерживаете уплату налогов, вы будете должны больше на остаток.

Итак, если вы должны IRS 10 000 долларов и просрочили выплату на 90 дней, общая сумма начисленных процентов составит около 75 долларов.

Почему IRS взимает штрафы?

Если нехватка средств для покрытия налоговых обязательств не является достаточным стрессом, IRS не проявляет особой снисходительности, когда дело доходит до штрафов. Сумма вашего штрафа в долларах зависит от типа штрафа и времени, необходимого для его выплаты. IRS заявляет, что целью штрафов является поощрение добровольного соблюдения.

Сумма вашего штрафа в долларах зависит от типа штрафа и времени, необходимого для его выплаты. IRS заявляет, что целью штрафов является поощрение добровольного соблюдения.

Как узнать, должны ли вы уплатить штраф IRS?

Когда IRS взимает с вас штраф, они отправят вам уведомление или письмо по почте. В уведомлении или письме будет указано, каков штраф, причина, по которой вам было предъявлено обвинение, и что делать дальше.

Каждое уведомление будет содержать идентификационный номер. Если вы сможете решить свою проблему, в некоторых случаях штраф может не применяться.

Взимает ли IRS проценты со штрафов?

Налоговая служба начисляет проценты по штрафам. Дата, когда они начинают взимать проценты, зависит от типа и суммы штрафа. Увеличение процентов будет постепенно увеличивать сумму, которую вы должны, до тех пор, пока ваш баланс не будет выплачен в полном объеме.

Получить бесплатную консультацию

Мы стремимся находить решения

Узнать больше

Типы штрафов IRS

Существует несколько различных штрафов IRS, за которые вы можете взимать плату. Чем больше вы понимаете, какие виды наказаний существуют, тем лучше вы сможете ориентироваться в них, сталкиваясь с ними, или вообще избегать их.

Чем больше вы понимаете, какие виды наказаний существуют, тем лучше вы сможете ориентироваться в них, сталкиваясь с ними, или вообще избегать их.

Налоговое управление США налагает штрафы по многим причинам, наиболее распространенными из которых являются случаи, когда вы этого не делаете:

- Своевременно подайте налоговую декларацию

- Платите все налоги своевременно и надлежащим образом

- Подготовить точную декларацию

- Предоставьте точную информацию

Штраф за непредставление налоговой декларации

Штраф за непредставление налоговой декларации применяется, если вы не подали налоговую декларацию в установленный срок. Штраф – это процент от неуплаченных вовремя налогов.

Штраф рассчитывается на основе того, насколько поздно вы подали налоговую декларацию, и суммы неуплаченного налога на первоначальную дату уплаты.

Неуплаченный налог представляет собой общую сумму налога, которую необходимо указать в декларации, за вычетом сумм, уплаченных путем удержания, расчетных налоговых платежей и разрешенных возвратных зачетов.

Штраф за непредставление налоговой декларации рассчитывается следующим образом:

- 5% от неуплаченных налогов за каждый месяц или часть месяца, в течение которого налоговая декларация просрочена. Штраф не будет превышать 25% от общей суммы неуплаченных налогов.

- Если также осуществляется доступ к Штрафу за неуплату, Штраф за неуплату уменьшается на сумму Штрафа за неуплату за этот месяц, при этом совокупный штраф составляет 5 % за каждый месяц или часть месяца, в течение которого была возвращена ваша декларация. поздно.

- После 5 месяцев неуплаты штраф за неуплату штрафа будет максимальным, но неуплата штрафа будет продолжаться до тех пор, пока налог не будет уплачен, но не более 25 % от неуплаченного налога на дату оплаты.

- Если ваша декларация просрочена более чем на 60 дней, минимальный штраф за непредставление декларации составляет 435 долларов США или 100% налога, который должен быть указан в декларации, в зависимости от того, что меньше.

Неуплата штрафа IRS

Неуплата штрафа применяется к налогоплательщикам, которые не уплачивают налог, указанный в их налоговой декларации, к установленному сроку или утвержденному продленному сроку. Наложенный штраф представляет собой процент от неуплаченных налогов.

Налоговое управление рассчитывает штраф за неуплату на основании того, как долго просроченные налоги остаются неуплаченными. Неуплаченный налог — это общая сумма налога, которую необходимо указать в декларации, за вычетом сумм, уплаченных путем удержания, расчетных налоговых платежей и разрешенных возвратных зачетов.

Неуплата штрафа не может превышать 25% от общей суммы неуплаченного налога. Штраф за неуплату налога рассчитывается следующим образом:

- Штраф за неуплату составляет 0,5% от суммы неуплаченных налогов за каждый месяц или часть месяца, в течение которого остаток налога остается неуплаченным. Штраф не будет превышать 25% от суммы неуплаченных налогоплательщиком налогов.

- Если в одном и том же месяце применяются как Неуплата, так и Штраф за непредставление, Штраф за неуплату будет уменьшен на сумму Штрафа за неуплату, примененного в этом месяце. Например, вместо 5% штрафа за непредоставление документов за месяц IRS применит штраф в размере 4,5% за непредставление документов и 0,5% штраф за неуплату налогов.

- Если вы как физическое лицо подали налоговую декларацию вовремя и у вас есть утвержденный план платежей, Штраф за неуплату уменьшается до 0,25% в месяц (или неполный месяц) в течение утвержденного плана платежей.

- Если вы не уплатите налог в течение 10 дней после получения уведомления от IRS о намерении взимать штраф, штраф за неуплату налога составляет 1% в месяц или неполный месяц.

- Налоговое управление США взимает полную ежемесячную плату, даже если вы полностью уплатили налог до окончания месяца.

Штраф IRS за неточность

Штраф за неточность применяется, если вы недоплачиваете налог, который должен быть указан в вашей декларации. Недоплата может произойти, когда вы не сообщаете обо всех своих доходах или требуете вычетов или кредитов, на которые вы не имеете права.

Недоплата может произойти, когда вы не сообщаете обо всех своих доходах или требуете вычетов или кредитов, на которые вы не имеете права.

Налоговое управление США применяет к физическим лицам два типа штрафов за неточность:

- Халатность за несоблюдение правил или положений

- Существенное занижение подоходного налога

IRS применяет халатность, когда определяет, что вы не предприняли разумных попыток следовать налоговому законодательству при подготовке налоговых деклараций. Игнорирование означает, что вы небрежно, опрометчиво или преднамеренно игнорируете налоговые правила или положения.

Примеры небрежности включают:

- Неведение записей, доказывающих, что вы имеете право на зачеты или вычеты, на которые вы претендовали

- Не включая в вашу налоговую декларацию доход, указанный в информационной декларации, например доход, указанный в форме 109.9

- Отсутствие проверки правильности вычета или кредита, которые кажутся завышенными

Значительная заниженная оценка налога имеет место, если вы занижаете свои налоговые обязательства на 10% от налога, который должен быть указан в вашей налоговой декларации, или на 5000 долларов США, в зависимости от того, что больше.

IRS Недоплата расчетного налога Штраф

Недоплата расчетного налога физическими лицами Штраф применяется, если вы не платите достаточно расчетного налога со своего дохода или уплачиваете его с опозданием. Штраф может применяться, даже если вам причитается возмещение.

Налоговое управление США рассчитывает сумму штрафа на основе налога, указанного в вашей первоначальной декларации или в более поздней декларации, которую вы подали в установленный срок или ранее. Налог, указанный в декларации, представляет собой ваш общий налог за вычетом общей суммы возмещаемых кредитов.

Налоговая служба рассчитывает штраф на основе следующего:

- Сумма недоплаты

- Период, когда недоплата должна была быть произведена и недоплачена

- Процентная ставка по недоплате, которую IRS публикует ежеквартально

IRS Неуплата штрафа за внесение депозита

Штраф за неуплату налога применяется к работодателям, которые не вносят налоговые депозиты вовремя, в надлежащем размере и/или надлежащим образом.

Налоги, уплачиваемые работодателем, включают федеральный подоходный налог, налоги на социальное обеспечение и медицинскую помощь, а также федеральный налог на безработицу. Штраф представляет собой процент от налогов, не внесенных вовремя, в нужной сумме или надлежащим образом.

Налоговое управление США рассчитывает сумму Штрафа за неуплату депозита на основе количества календарных дней просрочки вашего депозита, начиная с даты платежа.

Например, если ваш депозит просрочен более чем на 15 календарных дней, IRS не добавляет штраф в размере 10% к ранее установленным штрафам в размере 2% и 5% за просрочку платежа. Вместо этого ваш новый общий штраф составит 10%.

| Количество дней, в течение которых ваш депозит просрочен | Размер штрафа |

|---|---|

| 1-5 календарных дней | 2% от невыплаченного депозита |

| 6-15 календарных дней | 5% от невыплаченного депозита |

| Более 15 календарных дней | 10% от невыплаченного депозита |

| Более 10 календарных дней после даты вашего первого уведомления или письма (например, Уведомление CP220) или В день, когда вы получили уведомление или письмо о немедленной оплате (например, Уведомление CP504J) | 15% от невыплаченного депозита |

Мы стремимся находить решения

Узнать больше

Штраф за возврат информации IRS

Штраф за возврат информации можно получить, если вы не подадите декларацию или не предоставите отчеты получателя платежей вовремя. Налоговое управление США взимает штрафы за каждую налоговую декларацию, которую вы не представили должным образом вовремя, и за каждую выписку о получателе платежа, которую вы не предоставили.

Налоговое управление США взимает штрафы за каждую налоговую декларацию, которую вы не представили должным образом вовремя, и за каждую выписку о получателе платежа, которую вы не предоставили.

Максимальные штрафы различны для малого и крупного бизнеса. Максимального штрафа за умышленное игнорирование нет.

| Налоговый год | Опоздание до 30 дней | с опозданием на 31 день до 1 августа | После 1 августа или не подано | Умышленное игнорирование |

|---|---|---|---|---|

| 2023 | 50 долларов | 110 $ | 290 $ | $580 |

| 2022 | 50 долларов | $110 | 280 $ | $570 |

| 2021 | 50 долларов | 110 $ | 280 $ | $560 |

Прощает ли налоговая служба штрафы?

Налоговое управление США может снять или уменьшить некоторые штрафы, если вы действовали «добросовестно» и может указать разумную причину, по которой вы не смогли выполнить свои налоговые обязательства. По закону IRS не может отменить или уменьшить проценты, если штраф не будет снят или уменьшен.

По закону IRS не может отменить или уменьшить проценты, если штраф не будет снят или уменьшен.

IRS определяет разумную причину после изучения всех фактов и обстоятельств вашей ситуации. Они говорят, что «рассмотрят любую причину, которая доказывает, что вы использовали всю обычную деловую осторожность и осмотрительность для выполнения своих федеральных налоговых обязательств, но, тем не менее, не смогли этого сделать».

Налоговое управление США сочтет любой из следующих уважительными причинами для непредставления налоговой декларации:

- Пожар, несчастный случай, стихийное бедствие или другие беспорядки

- Невозможность получения записей

- Смерть, тяжелая болезнь, потеря трудоспособности или неизбежное отсутствие налогоплательщика или члена его семьи

- Другая причина, свидетельствующая о том, что вы проявили всю обычную деловую осмотрительность и осмотрительность для выполнения своих федеральных налоговых обязательств, но, тем не менее, не смогли этого сделать

- Примечание: Отсутствие средств само по себе не является уважительной причиной для несвоевременной подачи документов или оплаты.

Однако причины нехватки средств могут соответствовать критериям разумной причины для неуплаты штрафа.

Однако причины нехватки средств могут соответствовать критериям разумной причины для неуплаты штрафа.

Факты, которые IRS запросит для установления разумной причины:

- Что произошло и когда?

- Какие факты и обстоятельства помешали вам подать налоговую декларацию или уплатить налог в течение периода времени, когда вы не подали и/или не уплатили налоги вовремя?

- Как факты и обстоятельства повлияли на вашу способность подавать и/или платить налоги или выполнять другие повседневные обязанности?

- Как только факты и обстоятельства изменились, какие действия вы предприняли для подачи и/или уплаты налогов?

- В случае с корпорацией, недвижимостью или трастом, имело ли пострадавшее лицо или ближайший член семьи этого лица исключительные полномочия на оформление декларации или внесение депозита или платежа?

Общие документы, которые Налоговое управление США запросит для установления уважительной причины:

- Больничные или судебные записи или письмо от врача для подтверждения болезни или недееспособности с конкретными датами начала и окончания

- Документация о стихийных бедствиях или других событиях, препятствующих соблюдению требований

Как оспорить штраф IRS?

Если вы не согласны с суммой, которую, согласно данным IRS, вы должны выплатить, у вас есть возможность оспорить штраф. Вы можете попытаться позвонить в IRS или написать письмо с указанием причин, по которым IRS должна пересмотреть штраф. Подпишите и отправьте свое письмо вместе со всеми сопроводительными документами на адрес IRS, указанный в уведомлении или письме.

Вы можете попытаться позвонить в IRS или написать письмо с указанием причин, по которым IRS должна пересмотреть штраф. Подпишите и отправьте свое письмо вместе со всеми сопроводительными документами на адрес IRS, указанный в уведомлении или письме.

Следующая информация должна быть в письме или под рукой, если вы позвоните:

- Уведомление или письмо, отправленное IRS

- Наказание, которое вы хотите, чтобы они пересмотрели

- Для каждого штрафа поясните, почему вы считаете, что его следует снять

Что такое первое снижение штрафа IRS?

Отказ от уплаты штрафа в первый раз (FTA) является административным отказом, который IRS может предоставить, чтобы избавить налогоплательщиков от непредоставления документов, неуплаты и неуплаты штрафов при соблюдении определенных критериев.

Политика, лежащая в основе этой процедуры, заключается в поощрении налогоплательщиков за их чистую историю соблюдения требований и идею о том, что каждый имеет право на одну честную ошибку.

FTA не применяется к другим видам штрафов, таким как штраф за точность или неуплату предполагаемого налогового штрафа.

Чтобы претендовать на освобождение от штрафа впервые, вы должны соответствовать следующим критериям:

- Соблюдение правил подачи: Вы должны подать (или подать действительное продление) все требуемые декларации и не должны иметь невыполненный запрос на возврат из налоговой.

- Соответствие платежам: Вы должны уплатить или договориться об уплате всех причитающихся налогов (может быть в рассрочку, если платежи являются текущими).

- Чистая история штрафов: У вас не должно быть предыдущих штрафов (за исключением возможного налогового штрафа) за предыдущие три года.

Что произойдет, если я пропущу год подачи налоговой декларации?

Некоторые люди годами не подают свои налоговые декларации. Пропустив налоговый год, они нервничают из-за неизвестных последствий и вместо того, чтобы исправить ситуацию, пускают ее в снежный ком.

Лучшее решение — застрять и не допустить, чтобы это повторилось. Каким бы плохим ни было ваше положение, игнорирование только усугубит его.

При рассмотрении вопроса о том, что поставлено на карту, каждый раз, когда вы решаете не подавать документы, имейте в виду следующие три факта:

Это незаконно:

Закон требует от вас подавать документы каждый год, когда вы обязаны подавать документы. Правительство может подвергнуть вас гражданскому и даже уголовному наказанию за непредставление налоговой декларации.

Вы будете оштрафованы:

Штраф за несвоевременную подачу налоговой декларации составляет 5% от суммы налога, причитающейся ежемесячно в течение первых пяти месяцев – до 25% от суммы вашего налогового счета. IRS продолжает взимать проценты, пока вы не погасите остаток. Штрафы за просрочку платежа со временем накапливаются, поэтому всегда лучше подать заявление, даже если вы не можете заплатить причитающиеся налоги.

Вы можете лишиться возмещения:

Если вы должны были вернуть возмещение, вы можете лишиться возмещения в зависимости от того, как поздно вы подадите заявку. Чтобы получить возмещение, вы должны подать декларацию в течение трех лет с установленной даты.

Если вы пропустили год или несколько лет подачи налоговой декларации, пусть вас не пугают штрафы за несвоевременную подачу налоговой декларации. Специалист по налогам может помочь оценить вашу ситуацию, показать вам, чего ожидать, и составить план, который поможет вам вернуться в нужное русло как можно быстрее и безболезненнее.

Заключение

Независимо от того, нужна ли вам помощь с налогами на заработную плату или индивидуальными налогами, работа с экспертом по урегулированию налогов может сэкономить вам деньги, штрафы и проценты, а также вернуть вас туда, где вы хотите быть быстрее, чем вы думаете.

Агенты по урегулированию налогов являются экспертами по урегулированию споров, и сотрудничество с ними потенциально может сэкономить вам много денег и даже спасти ваш дом или имущество. Чем дольше вы ждете, тем больше рискуете своим домом, бизнесом, банковскими счетами и другими активами. Своевременная профессиональная помощь может изменить мир к лучшему. 20/20 Tax Resolution — лицензированные налоговые специалисты по всей стране. Программа 20/20 Tax Resolution помогла более чем 32 000 предприятий и частных лиц добиться успешного решения своих налоговых обязательств по IRS и штатам.

Чем дольше вы ждете, тем больше рискуете своим домом, бизнесом, банковскими счетами и другими активами. Своевременная профессиональная помощь может изменить мир к лучшему. 20/20 Tax Resolution — лицензированные налоговые специалисты по всей стране. Программа 20/20 Tax Resolution помогла более чем 32 000 предприятий и частных лиц добиться успешного решения своих налоговых обязательств по IRS и штатам.

Поговорите с

Налоговым лицензиатом

Профессиональный

Узнать больше

Причитающиеся и заработанные проценты

Верхняя навигация пропущена

Основной поиск

Причитающиеся проценты по просроченным платежам

Проценты по просроченным налогам начисляются через 61 день после даты платежа. Процентная ставка по большинству налогов меняется ежегодно и устанавливается в размере основной ставки плюс 1 процент. См. раздел 111.060 Налогового кодекса Техаса.

Основной курс публикуется в Wall Street Journal в первый рабочий день года.

Процентные ставки и расчеты

Расчет причитающихся процентов- Умножьте причитающийся налог на годовую процентную ставку (проценты должны быть десятичными).

- Умножьте полученное значение из первого шага на количество дней, в течение которых начисляются проценты.

- Разделите результат второго шага на количество дней в году (365 дней для «невисокосных», т. е. большинства лет, или 366 дней для високосных лет).

ПРИМЕР – В 2022 году, если вы задолжали 1000 долларов США по налогам по ставке 4,25 процента (0,0425) в течение 150 дней, то вы должны 17,47 долларов США в виде процентов.

- 1000 долларов США (налог к уплате), умноженный на 0,0425 (годовая процентная ставка), составляет 42,50 доллара США.

- 42,50 доллара, умноженное на 150 (процентные дни), равно 6 375 долларов.

- Разделите 6375 долларов на 365 (количество дней в невисокосном году). Задолженность по процентам составляет 17,47 доллара.

| Год | Годовая ставка Prime +1 |

|---|---|

| 2023 | 8,50 процента (0,0850) |

| 2022 | 4,25 процента (0,0425) |

| 2021 | 4,25 процента (0,0425) |

| 2020 | 5,75 процента (0,0575) |

| 2019 | 6,50 процента (0,0650) |

Исторические процентные ставки

| Год | Годовая ставка Prime +1 |

|---|---|

| 2018 | 5,50 процента (0,0550) |

| 2017 | 4,75 процента (0,0475) |

| 2016 | 4,50 процента (0,0450) |

| 2015 | 4,25 процента (0,0425) |

| 2014 | 4,25 процента (0,0425) |

| 2013 | 4,25 процента (0,0425) |

| 2012 | 4,25 процента (0,0425) |

| 2011 | 4,25 процента (0,0425) |

| 2010 | 4,25 процента (0,0425) |

| 2009 | 4,25 процента (0,0425) |

| 2008 | 8,25 процента (0,0825) |

| 2007 | 9,25 процента (0,0925) |

| 2006 | 8,25 процента (0,0825) |

| 2005 | 6,25 процента (0,0625) |

| 2004 | 5,00 процента (0,0500) |

| 2003 | 5,25 процента (0,0525) |

| 2002 | 5,75 процента (0,0575) |

| 2001 | 10,50 процента (0,1050) |

| 2000 | 9,50 процента (0,0950) |

Проценты, полученные по кредитам и возмещениям

На поданные требования о возмещении начисляются кредитные проценты либо по ставке казначейского пула, либо по базовой ставке плюс 1 процент, в зависимости от того, что меньше.

Проценты по кредиту будут ежегодно меняться до тех пор, пока кредит не будет возвращен или не будет применен к обязательству.

Полученные проценты

Расчет заработанных процентов- Умножьте налоговый кредит на процентную ставку по кредиту (проценты должны быть представлены в виде десятичных дробей).

- Умножьте полученное значение из первого шага на количество дней, в течение которых начисляются проценты.

- Разделите результат второго шага на количество дней в году (365 дней для «невисокосных», т. е. большинства лет, или 366 дней для високосных лет).

Примечание: Если не истек срок исковой давности, по закону Управление финансового контролера не имеет права возвращать платежи в течение более четырех лет с даты, когда налог стал подлежащим уплате. См. разделы 111.0041, 111.108, 111.201 и 111.207 Налогового кодекса Техаса.

ПРИМЕР – В 2022 году, если вы заработали проценты на 1000 долларов по ставке 0,276 процента (0,00276) в течение 150 дней, то вы заработали 1,13 доллара в виде процентов.

- 1000 долларов США (налоговый кредит), умноженный на 0,00276 (кредитная процентная ставка), составляет 2,76 доллара США.

- 2,76 доллара, умноженное на 150 (процентные дни), равно 414,00 доллара.

- Разделите 414 долларов США на 365 (количество дней в невисокосном году). Полученные проценты составляют 1,13 доллара США.

| Год | Годовая ставка — Prime +1 | Годовая ставка — Казначейский пул |

|---|---|---|

| 2023 | 8,50 процента (0,0850) | 3,018 процента (0,03018) |

| 2022 | 4,25 процента (0,0425) | 0,276 процента (0,00276) |

| 2021 | 4,25 процента (0,0425) | 0,511 процента (0,00511) |

| 2020 | 5,75 процента (0,0575) | 2,181 процента (0,02181) |

| 2019 | 6,50 процента (0,0650) | 2,42% (0,02420) |

Для получения дополнительной информации см. ставки казначейского пула или диаграмму процентных ставок казначейского пула ниже.

ставки казначейского пула или диаграмму процентных ставок казначейского пула ниже.

Прошлые процентные ставки казначейского пула

| Год | Годовая ставка — Prime +1 | Годовая ставка — Казначейский пул |

|---|---|---|

| 2018 | 5,50 процента (0,0550) | 1,429 процента (0,01429) |

| 2017 | 4,75 процента (0,0475) | 1,004 процента (0,01004) |

| 2016 | 4,50 процента (0,0450) | 0,634 процента (0,00634) |

| 2015 | 4,25 процента (0,0425) | 0,469 процента (0,00469) |

| 2014 | 4,25 процента (0,0425) | 0,385 процента (0,00385) |

| 2013 | 4,25 процента (0,0425) | 0,465 процента (0,00465) |

| 2012 | 4,25 процента (0,0425) | 0,692 процента (0,00692) |

| 2011 | 4,25 процента (0,0425) | 0,921 процента (0,00921) |

| 2010 | 4,25 процента (0,0425) | 1,574 процента (0,01574) |

| 2009 | 4,25 процента (0,0425) | 2,511 процента (0,02511) |

| 2008 | 8,25 процента (0,0825) | 4,764 процента (0,04764) |

| 2007 | 9,25 процента (0,0925) | 5,066 процента (0,05066) |

| 2006 | 8,25 процента (0,0825) | 4,068 процента (0,04068) |

| 2005 | 6,25 процента (0,0625) | 2,187 процента (0,02187) |

| 2004 | 5,00 процента (0,0500) | 1,517 процента (0,01517) |

| 2003 | 5,25 процента (0,0525) | 2,107% (0,02107) |

| 2002 | 5,75 процента (0,0575) | 3,465 процента (0,03465) |

| 2001 | 10,50 процента (0,1050) | 6,140 процента (0,06140) |

| 2000 | 9,50 процента (0,0950) | 5,619 процента (0,05619) |

Сводка процентов по кредиту

Офис финансового контролера выплачивает проценты по возврату и переводу налогов, уплаченных по ошибке. Проценты начинают начисляться через 61 день после даты платежа или даты подачи налогового отчета, в зависимости от того, что наступит позднее. Проценты по кредиту не начисляются на суммы, подпадающие под действие Раздела 6 Кодекса собственности, а также не начисляются за периоды налоговой отчетности, подлежащие уплате до 1 января 2000 г.

Проценты начинают начисляться через 61 день после даты платежа или даты подачи налогового отчета, в зависимости от того, что наступит позднее. Проценты по кредиту не начисляются на суммы, подпадающие под действие Раздела 6 Кодекса собственности, а также не начисляются за периоды налоговой отчетности, подлежащие уплате до 1 января 2000 г.

Процентная ставка определяется на дату требования о возмещении. Требование о возмещении должно:

- быть в письменной форме и полностью и подробно указывать каждую причину или основание, на котором основано требование;

- Укажите период, в течение которого была произведена заявленная переплата; и

- Подать в офис контролера в течение применимого срока давности, как правило, в течение четырех лет с даты, когда налог должен быть уплачен.

Процентная ставка по кредиту на возврат налогов – наименьшая из годовых:

- Ставка казначейского пула, полученная по депозитам в государственной казне в ноябре предыдущего календарного года; или

- Основная ставка плюс 1 процент.

Базовая ставка публикуется в Wall Street Journal в первый рабочий день года.

Базовая ставка публикуется в Wall Street Journal в первый рабочий день года.

ПРИМЕР – Налоговая декларация должна была быть подана 20 мая 2022 года, и отчет был подан, и налог уплачен вовремя. 20 августа 2022 г. была подана исправленная декларация с изложением оснований, в результате чего был получен кредит в размере 1000 долларов США. Начисление процентов по кредиту началось на 61-й день после 20 мая 2022 г., то есть 20 июля 2022 г. Применяется меньшая из ставки казначейского пула или основной ставки плюс 1 процент.

Кредиты в ходе аудита

Если налогоплательщику назначен кредит во время аудита, сумма кредита будет возвращена после завершения аудита. На сумму кредита будут начисляться проценты по наименьшей из ставки казначейского пула или основной ставки плюс 1 процент, действующий на дату начала аудита.

Требования о возмещении, подтвержденные аудитом

На требования о возмещении начисляются проценты по наименьшей из ставки казначейского пула или основной ставки плюс 1 процент.

Об авторе