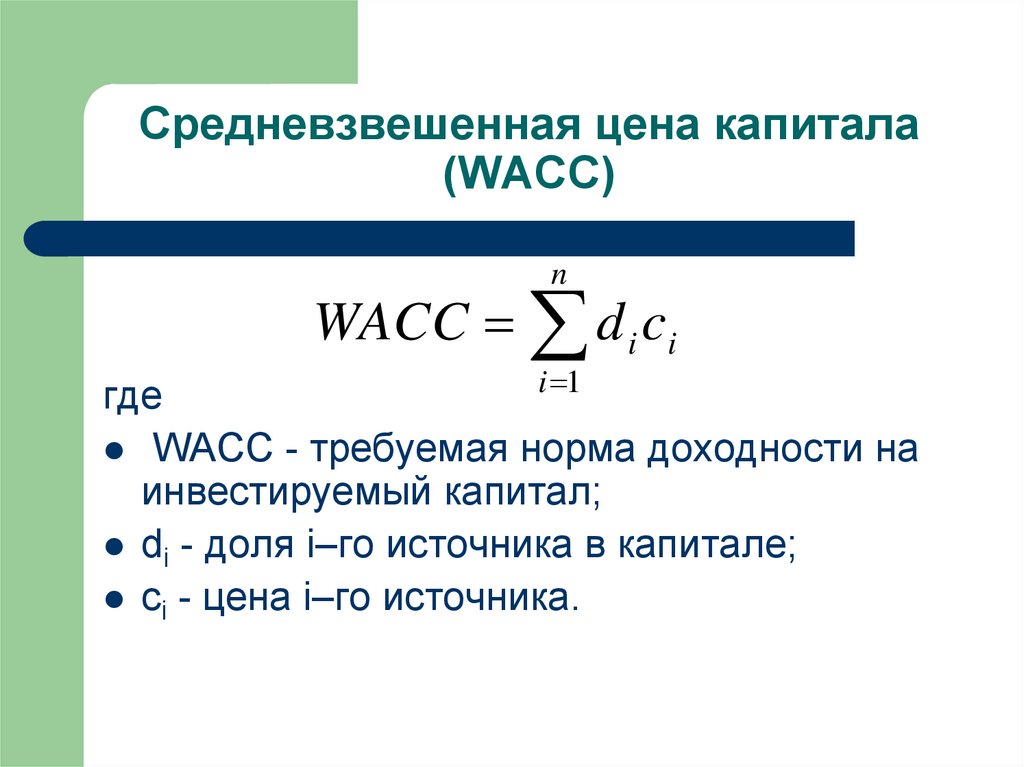

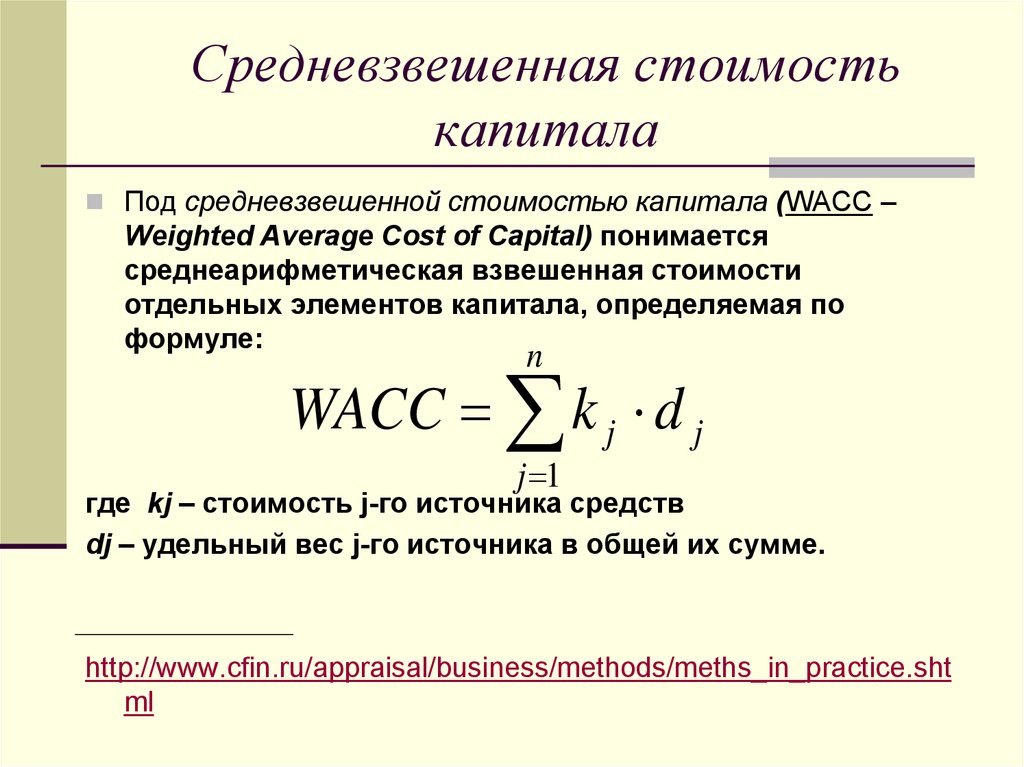

Рассчитать средневзвешенную стоимость капитала: Средневзвешенная стоимость капитала, WACC — Альт-Инвест

Средневзвешенная стоимость капитала, WACC — Альт-Инвест

Открыть эту статью в PDF

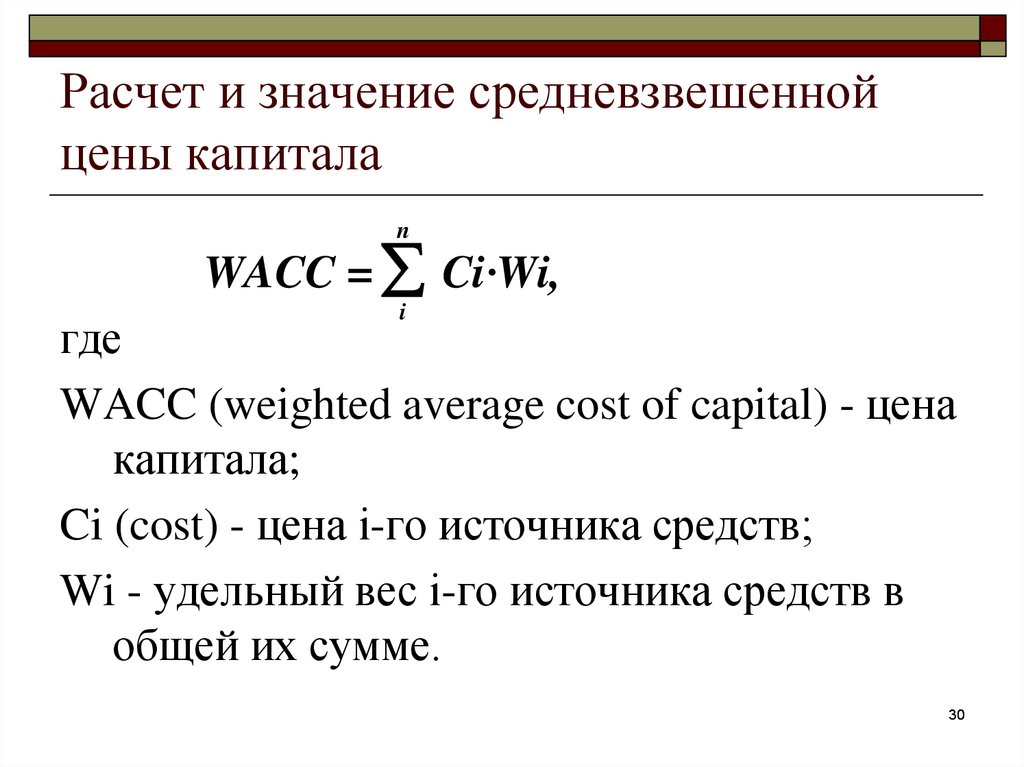

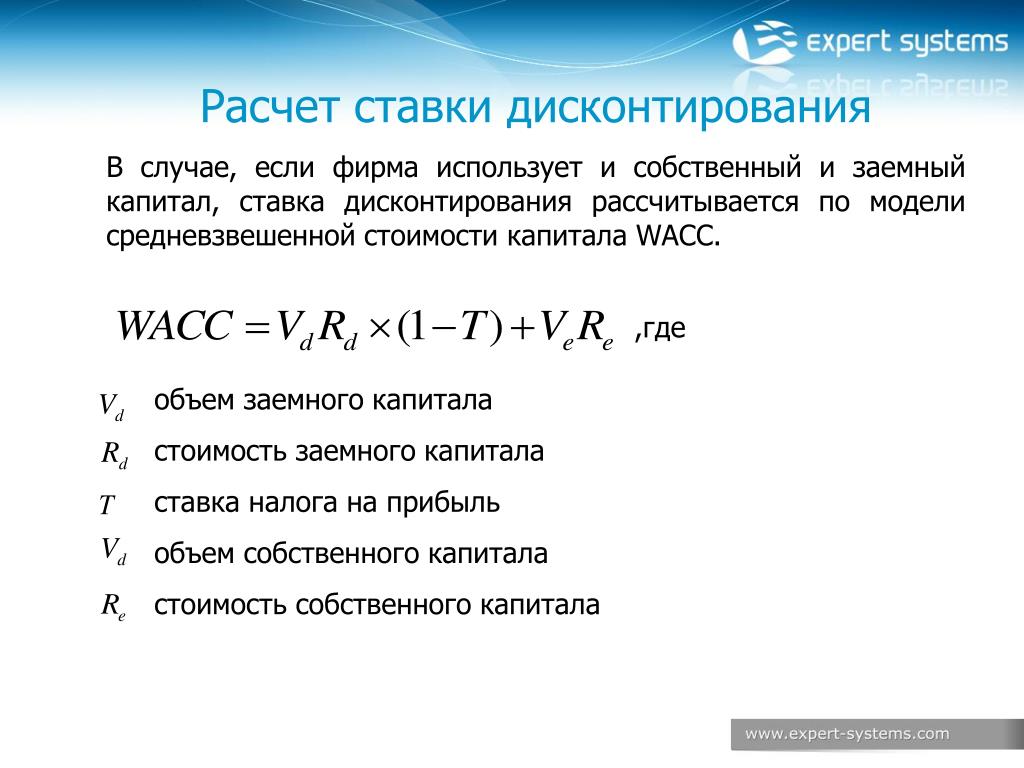

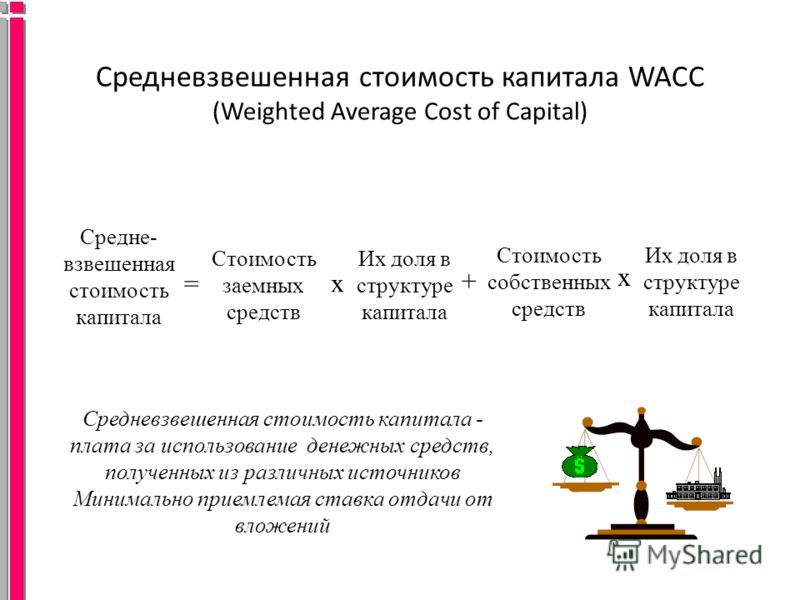

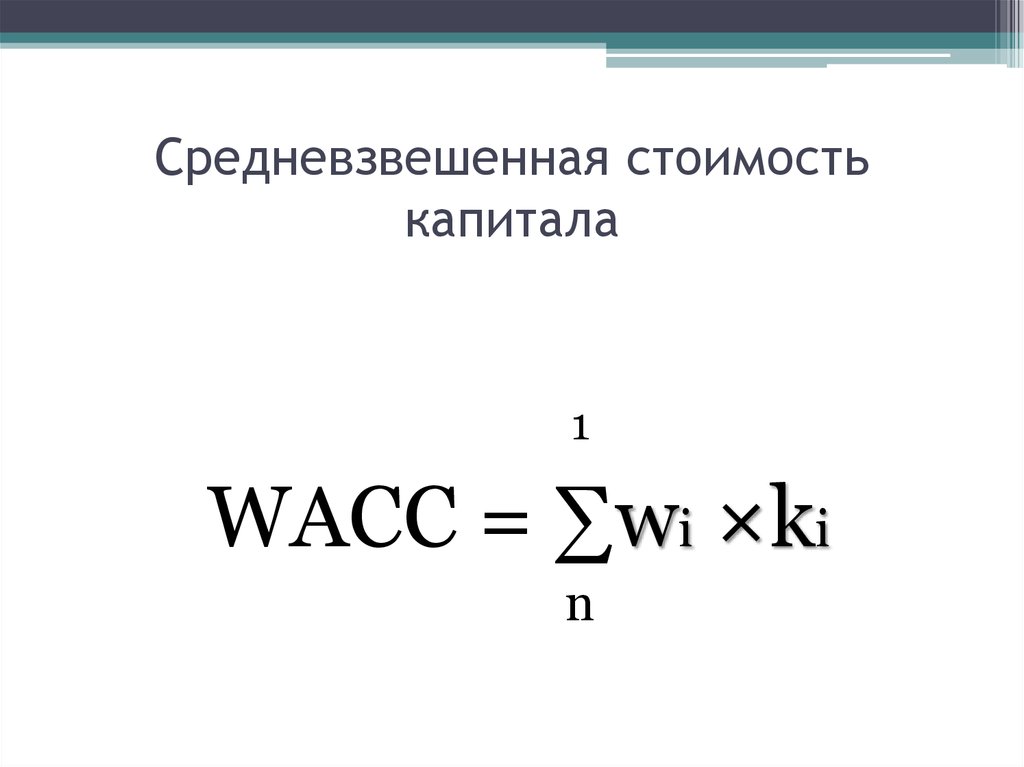

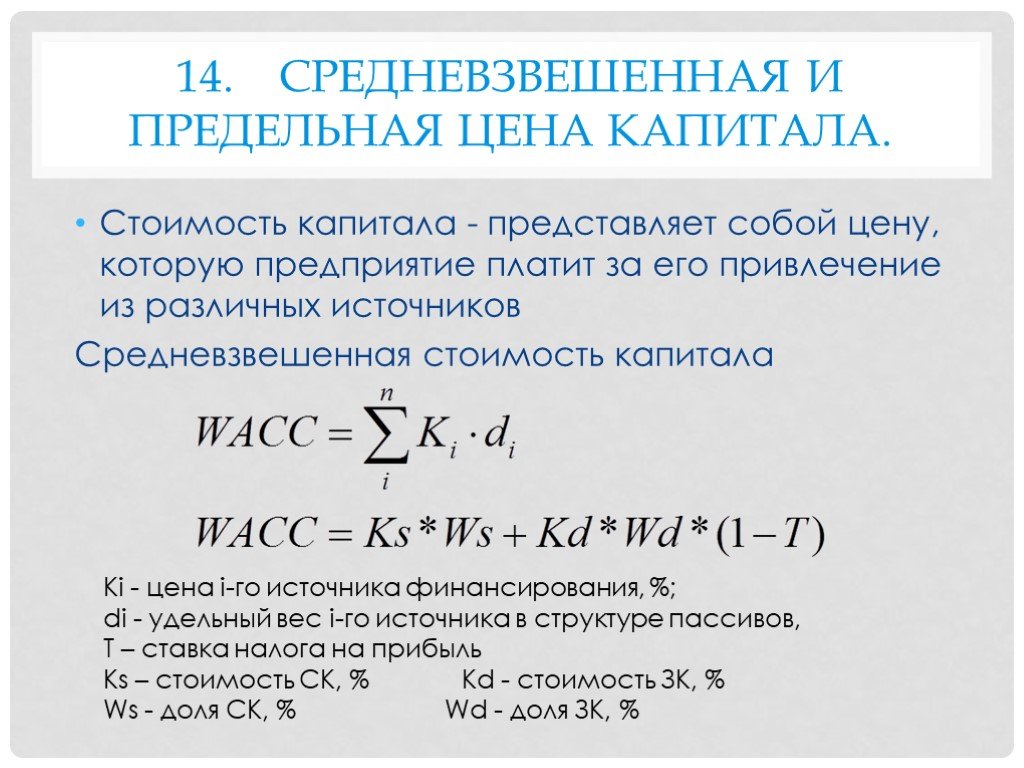

Формула расчетаСредневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC) рассчитывается по следующей формуле:

WACC=Rd Kd (1 — t) + RE KE

где:

Kd и Ke – доли собственного и заемного капитала в структуре финансирования.

Rd – стоимость заемного капитала. В качестве этой стоимости может выступать процентная ставка по банковского кредиту или доходность к погашению для облигаций.

t – ставка налога на прибыль. Поскольку выплачиваемые проценты на долговые обязательства являются затратами и уменьшают налогооблагаемую прибыль, то итоговые (посленалоговые) расходы на долг оказываются меньше на сумму процентов, умноженную на ставку налога на прибыль. В итоге стоимость заемного капитала будет равна Rd – Rd * t или просто Rd (1 — t).

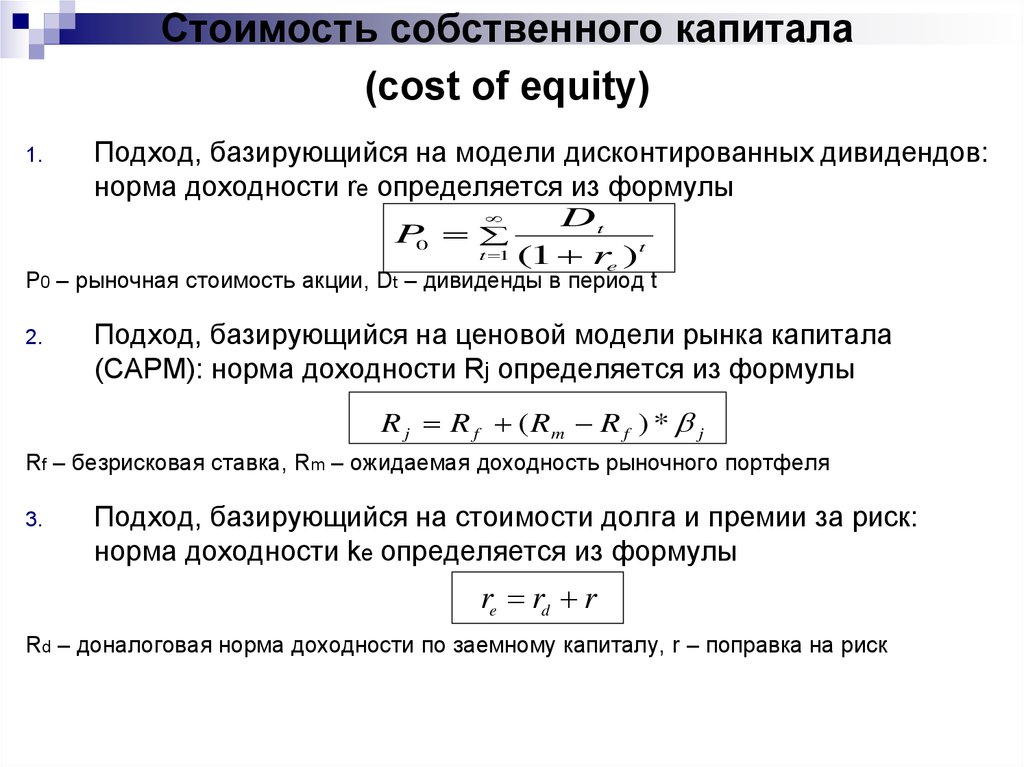

Re

Использование WACC в оценке компаний и проектов

Средневзвешенная стоимость капитала применяется для расчета дисконтированной текущей стоимости денежных потоков в тех случаях, когда их оценка производится без учета финансирования. При таком подходе алгоритм анализа будет следующим:

Шаг 1. Определяем прогнозируемый свободный денежный поток компании (Free Cash Flow to the Firm, FCFF). Он содержит только платежи, связанные с инвестиционной и операционной деятельностью бизнеса, и не включает платежей, связанных с финансированием.

Шаг 2.

- Фактическое соотношение собственного и заемного капитала в этой компании

- Планируемое соотношение собственного и заемного капитала в анализируемом проекте

- Обычное соотношение собственного и заемного капитала в компаниях, аналогичных исследуемой компании или проекту.

Шаг 3. Дисконтируем денежный поток FCFF, используя ставку WACC.

Шаг 4. Если требовалось оценить акции компании, то из полученной в результате дисконтирования суммы надо вычесть ее долг.

Тонкости расчета показателя

1. Ставка налога

Существует два распространенных определения ставки налога на прибыль: эффективная и маржинальная ставка. Под эффективной ставкой подразумевается то, сколько компания фактически платит налога на прибыль по отношению к полученной прибыли. Эта ставка может существенно отличаться от законодательно установленной ставки за счет разных корректировок, вычетов и других факторов. Маржинальная ставка – это ставка, по которой будет облагаться каждый следующий рубль полученной прибыли. Как правило ее принимают равной той ставке, которая законодательно установлена для этого типа компаний. Единого правила выбора того, какую из двух ставок следует применять в расчете WACC, не существует, но в большинстве случаев разумно использовать меньшую из них.

Маржинальная ставка – это ставка, по которой будет облагаться каждый следующий рубль полученной прибыли. Как правило ее принимают равной той ставке, которая законодательно установлена для этого типа компаний. Единого правила выбора того, какую из двух ставок следует применять в расчете WACC, не существует, но в большинстве случаев разумно использовать меньшую из них.

2. Долг

В расчете долей собственного капитала и долга требуется определить, что именно относить к долгу. Это особенно актуально для оценки действующего бизнеса, в балансе которого мы можем увидеть множество разных вариантов обязательств. Подсказкой может служить простое правило. Мы включаем в сумму долга те обязательства, расходы на которые мы исключили из денежного потока FCFF. Как правило, мы исключаем проценты по кредитам, как краткосрочным, так и долгосрочным, то есть их мы и будем считать долгом с точки зрения WACC.

Другие обязательства, например, кредиторская задолженность, тоже могут иметь для нас какую-то стоимость. Часто эта стоимость проявляется в более высоких ценах на товары, предоставляемые с отсрочкой оплаты. Но эти дополнительные затраты не выделены у нас в отчетности как проценты за использование капитала и мы не могли исключить их из денежных потоков FCFF, поэтому и в расчет WACC мы не можем внести их как долг.

Часто эта стоимость проявляется в более высоких ценах на товары, предоставляемые с отсрочкой оплаты. Но эти дополнительные затраты не выделены у нас в отчетности как проценты за использование капитала и мы не могли исключить их из денежных потоков FCFF, поэтому и в расчет WACC мы не можем внести их как долг.

Промежуточное положение занимает лизинг. В идеале лизинг должен быть отражен в отчетности компании как активы и обязательства, а в расходах на него должны быть отражены проценты за пользование капиталом, что позволило бы включить лизинговое финансирование в состав долга. Но на практике лизинг часто отражается как обычные операционные затраты, и это делает невозможным включение его в состав WACC.

3. Доля собственного капитала

Как и многие теоретические модели в инвестиционном анализе, понятие WACC было разработано для публичных компаний, чьи акции торгуются на бирже. В формуле WACC предполагается, что доля собственного капитала определяется исходя из рыночной стоимости капитала компании, а не балансовых данных. Для биржевой компании это просто, достаточно умножить текущую стоимость акций на их количество, и мы получим рыночную капитализацию. Однако при оценке частной компании это создает сложности, так как текущей рыночной стоимости акционерного капитала не существует. Одно из возможных решений заключается в том, чтобы провести несколько итераций в оценке бизнеса, всякий раз уточняя стоимость акционерного капитала. Другой путь – смириться с погрешностью анализа и использовать балансовую стоимость (если отклонения от оценочной не слишком велики).

Для биржевой компании это просто, достаточно умножить текущую стоимость акций на их количество, и мы получим рыночную капитализацию. Однако при оценке частной компании это создает сложности, так как текущей рыночной стоимости акционерного капитала не существует. Одно из возможных решений заключается в том, чтобы провести несколько итераций в оценке бизнеса, всякий раз уточняя стоимость акционерного капитала. Другой путь – смириться с погрешностью анализа и использовать балансовую стоимость (если отклонения от оценочной не слишком велики).

Средневзвешенная стоимость капитала (WACC) — что это: пример, расчет и формула — Тюлягин

Тюлягин > Бизнес > Корпоративные финансы и бухгалтерский учет > Финансовые коэффициенты > Вы здесь и сейчас

Приветствую, уважаемые читатели проекта Тюлягин! В сегодняшней статье мы поговорим о средневзвешенной стоимости капитала  Об этом и не только далее в статье.

Об этом и не только далее в статье.

Содержание статьи:

- Что такое WACC?

- Формула WACC и расчет

- Расчет WACC в Excel

- Объяснение элементов формулы

- Изучение WACC

- Кто использует WACC?

- WACC против RRR

- Ограничения WACC

- Пример использования WACC

- Резюме

Что такое средневзвешенная стоимость капитала (WACC)?

Средневзвешенная стоимость капитала (WACC) — это расчет стоимости капитала фирмы, в котором каждая категория капитала взвешена пропорционально. Все источники капитала, включая обыкновенные акции, привилегированные акции, облигации и любой другой долгосрочный долг, включаются в расчет WACC.

WACC фирмы увеличивается по мере увеличения бета-коэффициента и нормы прибыли на капитал, поскольку увеличение WACC означает снижение оценки и увеличение риска.

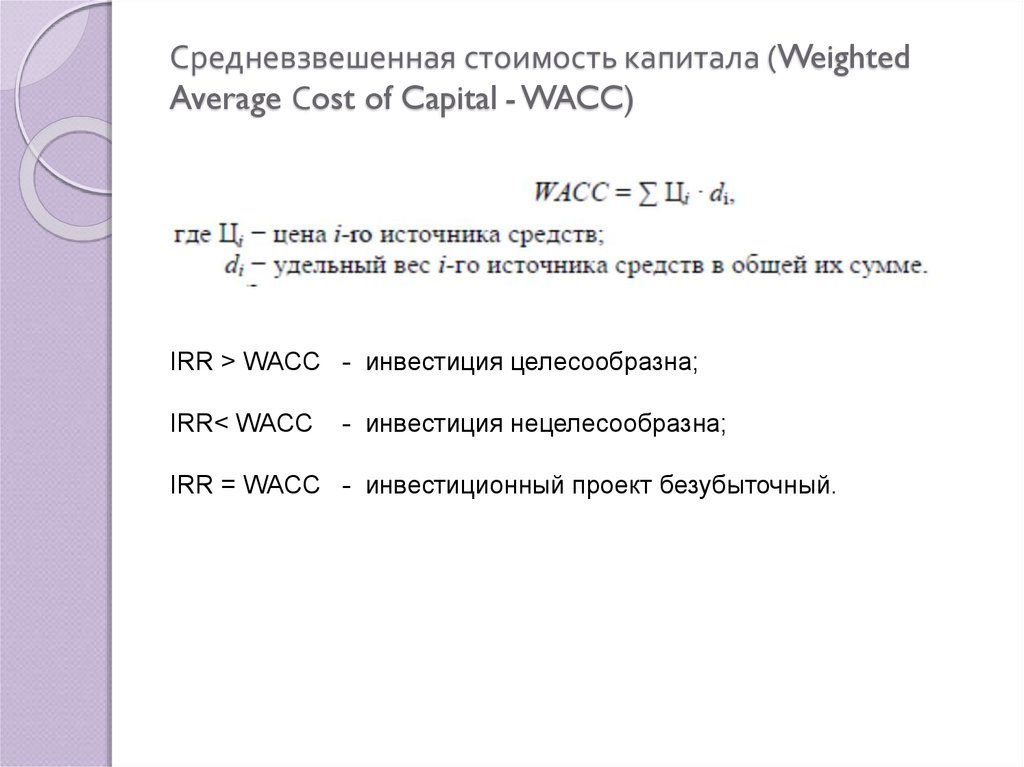

Формула WACC и расчет

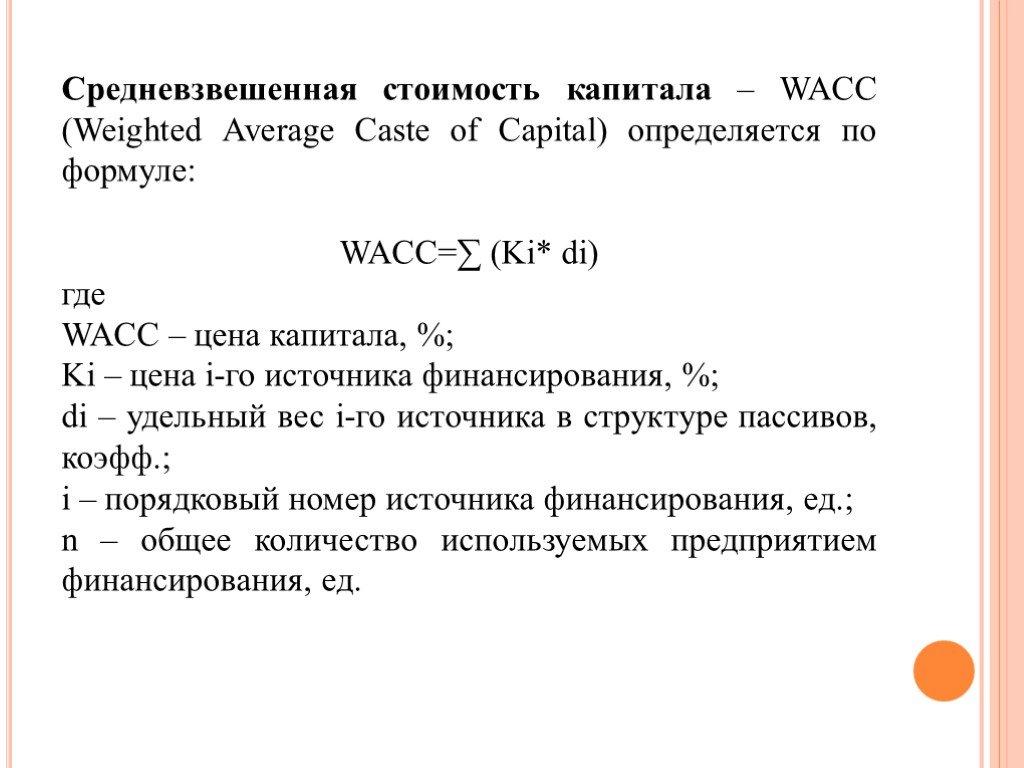

WACC = (E/V × Re) + (D/V × Rd × (1 — Тc))

где:

E = Рыночная стоимость капитала компании

D = Рыночная стоимость долга компании

V = E+D

Re = Стоимость капитала

Rd = Стоимость долга

Тс = Ставка корпоративного налога

WACC рассчитывается путем умножения стоимости каждого источника капитала (заемного и собственного капитала) на его соответствующий вес, а затем сложения продуктов вместе для определения стоимости. В приведенной выше формуле E / V представляет собой долю финансирования за счет собственного капитала, а D / V представляет собой долю финансирования за счет долга. Таким образом, формула WACC включает суммирование двух членов:

В приведенной выше формуле E / V представляет собой долю финансирования за счет собственного капитала, а D / V представляет собой долю финансирования за счет долга. Таким образом, формула WACC включает суммирование двух членов:

(E/V × Re)

(D/V × Rd × (1 — Тс))

Первый представляет собой взвешенную стоимость капитала, привязанного к собственному капиталу, а второй представляет собой взвешенную стоимость капитала, привязанного к долгу.

Расчет WACC в Excel

Средневзвешенная стоимость капитала (WACC) может быть рассчитана в Excel. Самая большая часть — это получение правильных данных для включения в модель. О том, как рассчитывать WACC в excel я напишу в отдельной статье позже.

Объяснение элементов формулы

Стоимость собственного капитала (Re) может быть немного сложно вычислить, поскольку акционерный капитал технически не имеет явной стоимости. Когда компании выплачивают долг, сумма, которую они платят, имеет заранее определенную процентную ставку, которая зависит от размера и продолжительности долга, хотя стоимость относительно фиксирована. С другой стороны, в отличие от долга, у акционерного капитала нет конкретной цены, которую компания должна заплатить. Однако это не означает, что нет стоимости собственного капитала.

С другой стороны, в отличие от долга, у акционерного капитала нет конкретной цены, которую компания должна заплатить. Однако это не означает, что нет стоимости собственного капитала.

Поскольку акционеры ожидают получения определенной прибыли от своих инвестиций в компанию, требуемая норма прибыли для акционеров является издержками с точки зрения компании, потому что, если компания не сможет обеспечить эту ожидаемую прибыль, акционеры просто продадут свои акции, что приводит к снижению стоимости акций и стоимости компании. Таким образом, стоимость собственного капитала — это, по сути, сумма, которую компания должна потратить, чтобы поддерживать цену акций, удовлетворяющую ее инвесторов.

С другой стороны, расчет стоимости долга (Rd) — относительно простой процесс. Чтобы определить стоимость долга, вы используете рыночную ставку, которую компания в настоящее время платит по своему долгу. Если компания платит ставку, отличную от рыночной, вы можете оценить подходящую рыночную ставку и вместо нее подставить ее в свои расчеты.

На уплаченные проценты доступны налоговые вычеты, которые часто идут на пользу компаниям. По этой причине чистая стоимость долга компании равна сумме выплачиваемых ею процентов за вычетом суммы, сэкономленной на налогах в результате выплаты процентов, вычитаемых из налогооблагаемой базы. Вот почему стоимость долга после уплаты налогов составляет Rd (1 — ставка корпоративного налога).

Изучение WACC

WACC — это среднее значение затрат на эти виды финансирования, каждое из которых взвешено по его пропорциональному использованию в данной ситуации. Взяв таким образом средневзвешенное значение, мы можем определить, сколько процентов должна компания за каждый рубль, который она финансирует.

Долг и собственный капитал — это два компонента, которые составляют финансирование капитала компании. Кредиторы и акционеры ожидают получения определенной прибыли от предоставленных ими средств или капитала. Поскольку стоимость капитала — это доход, который ожидают владельцы капитала (или акционеры) и держатели долга, WACC указывает доход, который оба типа заинтересованных сторон (собственники капитала и кредиторы) ожидают получить. Другими словами, WACC — это альтернативная стоимость инвестора, связанного с принятием на себя риска вложения денег в компанию.

Другими словами, WACC — это альтернативная стоимость инвестора, связанного с принятием на себя риска вложения денег в компанию.

WACC компании — это общий требуемый доход для компании. Из-за этого директора компаний часто используют WACC для внутренних целей для принятия решений, таких как определение экономической целесообразности слияний и других возможностей расширения. WACC — это ставка дисконтирования, которая должна использоваться для денежных потоков с риском, аналогичным риску компании в целом.

Чтобы лучше понять WACC, попробуйте представить компанию как совокупность денег. Деньги поступают в пул из двух отдельных источников: заемного и собственного капитала. Доходы, полученные от хозяйственной деятельности, не считаются третьим источником, потому что после выплаты компанией долга у компании остаются все оставшиеся деньги, которые не возвращаются акционерам (в виде дивидендов) от имени этих акционеров.

Кто использует WACC?

Аналитики по ценным бумагам часто используют WACC при оценке стоимости инвестиций и при определении того, какие из них следует использовать. Например, при анализе дисконтированных денежных потоков можно применить WACC в качестве ставки дисконтирования для будущих денежных потоков, чтобы получить чистую приведенную стоимость бизнеса. WACC также может использоваться как пороговая ставка, по которой компании и инвесторы могут оценивать доходность инвестированного капитала (ROIC). WACC также важен для выполнения расчетов экономической добавленной стоимости (EVA).

Например, при анализе дисконтированных денежных потоков можно применить WACC в качестве ставки дисконтирования для будущих денежных потоков, чтобы получить чистую приведенную стоимость бизнеса. WACC также может использоваться как пороговая ставка, по которой компании и инвесторы могут оценивать доходность инвестированного капитала (ROIC). WACC также важен для выполнения расчетов экономической добавленной стоимости (EVA).

Инвесторы могут часто использовать WACC как индикатор того, стоит ли инвестировать. Проще говоря, WACC — это минимально допустимая норма прибыли, при которой компания приносит прибыль своим инвесторам. Чтобы определить личную прибыль инвестора от инвестиций в компанию, просто вычтите WACC из процента прибыли компании.

WACC и требуемая норма доходности (RRR)

Требуемая норма доходности (RRR) определяется с точки зрения инвестора и представляет собой минимальную ставку, которую инвестор примет для проекта или инвестиций. Между тем, стоимость капитала — это то, что компания ожидает получить по своим ценным бумагам. Узнайте больше о WACC в сравнении с требуемой нормой доходности (RRR) в отдельной статье (которая выйдет позже).

Узнайте больше о WACC в сравнении с требуемой нормой доходности (RRR) в отдельной статье (которая выйдет позже).

Ограничения использования WACC

Формулу WACC выглядит легче, чем она есть на самом деле. Поскольку некоторые элементы формулы, такие как стоимость капитала, не являются согласованными значениями, разные стороны могут сообщать о них по-разному по разным причинам. Таким образом, хотя WACC часто может помочь получить ценную информацию о компании, его всегда следует использовать вместе с другими показателями при определении того, стоит ли инвестировать в компанию.

Пример использования WACC

Предположим, что доходность компании составляет 20%, а WACC — 11%. Это означает, что компания приносит 9% прибыли на каждый вложенный ею доллар. Другими словами, на каждый потраченный доллар компания создает девять центов стоимости.

С другой стороны, если доходность компании меньше WACC, компания теряет стоимость. Если компания имеет доходность 11% и WACC 17%, компания теряет шесть центов на каждый потраченный доллар, что указывает на то, что потенциальным инвесторам лучше будет вложить свои деньги в другое место.

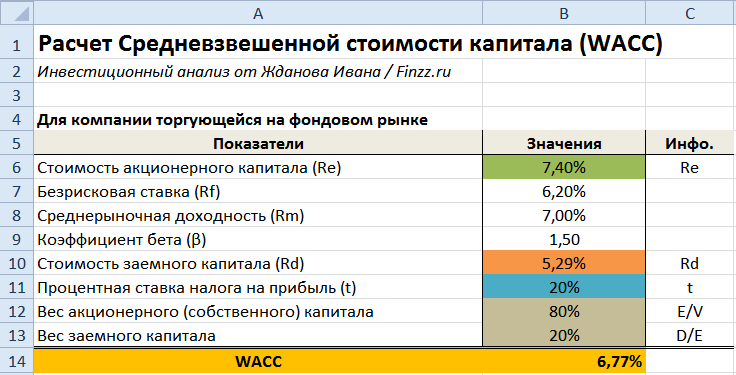

В качестве примера из реальной жизни рассмотрим Walmart (NYSE: WMT). WACC Walmart составляет 4,2%. Это число находится путем выполнения ряда вычислений. Во-первых, мы должны найти структуру финансирования Walmart, чтобы рассчитать V, которая представляет собой общую рыночную стоимость финансирования компании. Для Walmart, чтобы найти рыночную стоимость своего долга, мы используем балансовую стоимость, которая включает долгосрочный долг, долгосрочную аренду и финансовые обязательства.

На конец последнего квартала (31 октября 2018 г.) балансовая стоимость долга составляла 50 млрд долларов. По состоянию на 5 февраля 2019 года его рыночная капитализация (или стоимость капитала) составляет 276,7 миллиарда долларов. Таким образом, V составляет 326,7 млрд долларов, или 50 + 276,7 млрд долларов. Walmart финансирует операции за счет 85% капитала (E/V, или 276,7 млрд долларов/326,7 млрд долларов) и 15% долга (D/V, или 50 млрд долларов / 326,7 млрд долларов).

Чтобы найти стоимость собственного капитала (Re), можно использовать модель оценки основных средств (CAPM). Эта модель использует бета-коэффициент компании, безрисковую ставку и ожидаемую доходность рынка для определения стоимости капитала. Формула: безрисковая ставка + бета * (рыночная доходность — безрисковая ставка). 10-летняя ставка казначейства может использоваться в качестве безрисковой ставки, а ожидаемая рыночная доходность обычно оценивается в 7%. Таким образом, стоимость собственного капитала Walmart составляет 2,7% + 0,37 * (7% — 2,7%), или 4,3%.

Эта модель использует бета-коэффициент компании, безрисковую ставку и ожидаемую доходность рынка для определения стоимости капитала. Формула: безрисковая ставка + бета * (рыночная доходность — безрисковая ставка). 10-летняя ставка казначейства может использоваться в качестве безрисковой ставки, а ожидаемая рыночная доходность обычно оценивается в 7%. Таким образом, стоимость собственного капитала Walmart составляет 2,7% + 0,37 * (7% — 2,7%), или 4,3%.

Стоимость долга рассчитывается путем деления процентных расходов компании на ее долговую нагрузку. В случае Walmart его процентные расходы за последний финансовый год составили 2,33 миллиарда долларов. Таким образом, стоимость его долга составляет 4,7%, или 2,33 млрд долларов / 50 млрд долларов. Ставка налога может быть рассчитана путем деления расхода по налогу на прибыль на прибыль до налогообложения. В случае Walmart налоговая ставка компании указывается в годовом отчете , которая, как утверждается, составляет 30% за последний финансовый год.

Наконец, мы готовы рассчитать средневзвешенную стоимость капитала Walmart (WACC). WACC составляет 4,2% при расчете 85% * 4,3% + 15% * 4,7% * (1–30%).

Резюме

- Расчет стоимости капитала компании, в котором каждая категория капитала пропорционально взвешена.

- Включает все источники капитала компании, включая обыкновенные акции, привилегированные акции, облигации и любой другой долгосрочный долг.

- Может использоваться как пороговая ставка, по которой компании и инвесторы могут оценивать показатели ROIC.

- WACC обычно используется в качестве ставки дисконтирования будущих денежных потоков в анализе DCF.

А на этом сегодня все про средневзвешенную стоимость капитала (WACC). Надеюсь статья оказалась для вас полезной. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

Средневзвешенная стоимость капитала (WACC) Объяснение с помощью формулы и примера

Что такое средневзвешенная стоимость капитала (WACC)?

Средневзвешенная стоимость капитала (WACC) представляет собой среднюю стоимость капитала фирмы после налогообложения из всех источников, включая обыкновенные акции, привилегированные акции, облигации и другие формы долга. WACC – это средняя ставка, которую компания рассчитывает платить за финансирование своих активов.

WACC – это средняя ставка, которую компания рассчитывает платить за финансирование своих активов.

WACC — это распространенный способ определения требуемой нормы доходности (RRR), поскольку он выражает одним числом доход, который требуется как держателям облигаций, так и акционерам для обеспечения компании капиталом. WACC фирмы, вероятно, будет выше, если ее акции относительно волатильны или если ее долг считается рискованным, поскольку инвесторам потребуется более высокая доходность.

Ключевые выводы

- Средневзвешенная стоимость капитала (WACC) представляет собой стоимость капитала фирмы, где каждая категория капитала имеет пропорциональное значение.

- WACC обычно используется в качестве пороговой ставки, по которой компании и инвесторы могут оценить желательность данного проекта или приобретения.

- WACC рассчитывается путем умножения стоимости каждого источника капитала (заемного и собственного капитала) на его соответствующий вес и рыночную стоимость, а затем сложения продуктов вместе для определения общей суммы.

- WACC также используется в качестве ставки дисконтирования будущих денежных потоков при анализе дисконтированных денежных потоков.

Средневзвешенная стоимость капитала (WACC)

Понимание WACC

WACC и его формула полезны для аналитиков, инвесторов и руководства компании — все они используют его для разных целей. В корпоративных финансах определение стоимости капитала компании жизненно важно по нескольким причинам. Например, WACC — это ставка дисконтирования, которую компания использует для оценки своей чистой приведенной стоимости.

WACC также важен при анализе потенциальных выгод от участия в проектах или приобретения другого бизнеса. Например, если компания считает, что слияние принесет прибыль, превышающую стоимость капитала, то это, вероятно, хороший выбор для компании. Если его руководство ожидает доход ниже, чем ожидают их собственные инвесторы, то они захотят лучше использовать свой капитал.

Поскольку большинство предприятий работают на заемных средствах, стоимость капитала становится важным параметром при оценке потенциала фирмы в отношении чистой прибыльности. WACC измеряет затраты компании на получение кредита. Формула WACC использует в своих расчетах как долг, так и собственный капитал компании.

WACC измеряет затраты компании на получение кредита. Формула WACC использует в своих расчетах как долг, так и собственный капитал компании.

В большинстве случаев более низкий WACC указывает на здоровый бизнес, способный привлечь инвесторов по более низкой цене. Напротив, более высокий WACC обычно совпадает с предприятиями, которые считаются более рискованными и должны компенсировать инвесторов более высокой доходностью.

Если компания получает финансирование только из одного источника, скажем, обыкновенных акций, то расчет стоимости капитала будет относительно простым. Если бы инвесторы ожидали, что доходность покупки акций составит 10 %, стоимость капитала фирмы была бы такой же, как и стоимость собственного капитала: 10 %.

То же самое было бы верно, если бы компания использовала только долговое финансирование. Например, если бы компания выплачивала среднюю доходность в размере 5% по своим непогашенным облигациям, ее стоимость долга составила бы 5%. Это также его стоимость капитала.

Многие компании генерируют капитал за счет сочетания долгового и акционерного финансирования (например, акций). Чтобы выразить стоимость капитала в одной цифре, необходимо пропорционально взвесить стоимость долга и стоимость собственного капитала, исходя из того, какой объем финансирования получен из каждого источника.

Формула WACC и расчет

WACC знак равно ( Е В × р е ) + ( Д В × р д × ( 1 − Т с ) ) куда: Е знак равно Рыночная стоимость капитала фирмы Д знак равно Рыночная стоимость долга фирмы В знак равно Е + Д р е знак равно Стоимость капитала р д знак равно Стоимость долга Т с знак равно Ставка корпоративного налога \begin{aligned} &\text{WACC} = \left ( \frac{ E }{ V} \times Re \right ) + \left ( \frac{ D }{ V} \times Rd \times ( 1 — Tc ) \right ) \\ &\textbf{где:} \\ &E = \text{Рыночная стоимость капитала фирмы} \\ &D = \text{Рыночная стоимость долга фирмы} \\ &V = E + D \\ &Re = \text{Стоимость собственного капитала} \\ &Rd = \text{Стоимость долга} \\ &Tc = \text{Ставка корпоративного налога} \\ \end{aligned} WACC=(VE×Re)+(VD×Rd×(1−Tc)) где:E=Рыночная стоимость собственного капитала фирмыD=Рыночная стоимость долга фирмыV=E+DRe=Стоимость собственного капиталаRd=Стоимость DebtTc=Ставка корпоративного налога

WACC рассчитывается путем умножения стоимости каждого источника капитала (заемного и собственного капитала) на соответствующий вес, а затем суммирования продуктов.

( Е В × р е ) \left ( \frac{ E }{ V} \times Re \right ) (VE×Re)

( Д В × р д × ( 1 − Т с ) ) \left ( \frac{ D }{ V} \times Rd \times ( 1 — Tc ) \right ) (VD×Rd×(1−Tc))

Первый представляет собой взвешенную стоимость собственного капитала, а второй представляет собой взвешенную стоимость заемного капитала.

Предположим, что компания получила 1 миллион долларов долгового финансирования и 4 миллиона долларов собственного капитала путем продажи обыкновенных акций. E/V будет равно 0,8 (4 000 000 долларов – 5 000 000 долларов США от общего капитала), а D/V будет равно 0,2 (1 000 000 $ ÷ 5 000 000 долларов США от общего капитала).

Расчет WACC в Excel

WACC можно рассчитать в Excel. Самая большая проблема заключается в поиске правильных данных для включения в модель. См. примечания Investopedia о том, как рассчитать WACC в Excel.

См. примечания Investopedia о том, как рассчитать WACC в Excel.

Объяснение элементов формулы

Стоимость собственного капитала (Re) может быть немного сложно рассчитать, потому что акционерный капитал технически не имеет явной стоимости. Когда компании возмещают держателям облигаций, сумма, которую они платят, имеет заранее установленную процентную ставку. С другой стороны, собственный капитал не имеет конкретной цены, которую должна заплатить компания. В результате компаниям приходится оценивать стоимость собственного капитала — другими словами, норму прибыли, которую требуют инвесторы, исходя из ожидаемой волатильности акций.

Поскольку акционеры рассчитывают получить определенную прибыль от своих инвестиций в компанию, требуемая для акционеров норма прибыли является затратами с точки зрения компании; если компания не сможет обеспечить ожидаемую доходность, акционеры просто продадут свои акции, что приведет к снижению как цены акций, так и стоимости компании. Таким образом, стоимость собственного капитала — это, по сути, общий доход, который компания должна генерировать, чтобы поддерживать цену акций, которая удовлетворит ее инвесторов.

Таким образом, стоимость собственного капитала — это, по сути, общий доход, который компания должна генерировать, чтобы поддерживать цену акций, которая удовлетворит ее инвесторов.

Компании обычно используют модель оценки капитальных активов (CAPM) для расчета стоимости собственного капитала (в CAPM это называется ожидаемой доходностью инвестиций). Опять же, это не точный расчет, поскольку фирмам приходится опираться на исторические данные, которые никогда не могут точно предсказать будущий рост.

С другой стороны, определение стоимости долга (Rd) является более простым процессом. Часто это делается путем усреднения доходности к погашению непогашенной задолженности компании. Этот метод проще, если вы ищете публично торгуемую компанию, которая должна отчитываться о своих долговых обязательствах.

Для частных компаний можно посмотреть кредитный рейтинг компании от таких фирм, как Moody’s и S&P, а затем добавить соответствующий спред по безрисковым активам (например, казначейским облигациям с тем же сроком погашения), чтобы приблизить доход, который потребуют инвесторы. .

.

Предприятия могут вычитать процентные расходы из своих налогов. Из-за этого чистая стоимость долга компании представляет собой сумму процентов, которые она выплачивает, за вычетом суммы, сэкономленной на налогах. Вот почему Rd (1 — ставка корпоративного налога) используется для расчета стоимости долга после уплаты налогов.

Кто использует WACC?

Аналитики по ценным бумагам могут использовать WACC при оценке стоимости инвестиционных возможностей. Например, при анализе дисконтированных денежных потоков можно применить WACC в качестве ставки дисконтирования будущих денежных потоков для получения чистой приведенной стоимости бизнеса.

WACC может использоваться внутри финансовой группы в качестве пороговой ставки для реализации данного проекта или приобретения. Например, если инвестиции компании в новое производственное предприятие имеют более низкую норму прибыли, чем ее WACC, компания, вероятно, воздержится и найдет другое применение этим деньгам.

WACC в сравнении с требуемой нормой доходности (RRR)

Требуемая норма доходности (RRR) — это минимальная ставка, которую инвестор примет для проекта или инвестиции. Если они ожидают меньшего дохода, чем им требуется, они вложат свои деньги в другое место.

Один из способов определить RRR — использовать CAPM, который использует волатильность акции по отношению к более широкому рынку (его бета) для оценки дохода, который потребуется акционерам.

Другой метод определения RRR заключается в вычислении WACC. Преимущество использования WACC заключается в том, что он учитывает структуру капитала компании, то есть насколько она зависит от заемного финансирования по сравнению с собственным капиталом.

Ограничения WACC

Формула WACC кажется проще для расчета, чем она есть на самом деле. Поскольку некоторые элементы формулы, такие как стоимость собственного капитала, не являются постоянными значениями, разные стороны могут указывать их по-разному по разным причинам. Таким образом, хотя WACC часто может помочь дать ценную информацию о компании, ее всегда следует использовать вместе с другими показателями при принятии решения о том, стоит ли инвестировать в компанию.

Таким образом, хотя WACC часто может помочь дать ценную информацию о компании, ее всегда следует использовать вместе с другими показателями при принятии решения о том, стоит ли инвестировать в компанию.

WACC может быть сложно рассчитать, если вы не знакомы со всеми исходными данными. Более высокий уровень долга означает, что инвестору или компании потребуется более высокий WACC. Более сложные балансовые отчеты, такие как различные типы долга с различными процентными ставками, усложняют расчет WACC. Существует множество исходных данных для расчета WACC, таких как процентные ставки и налоговые ставки, на все из которых могут повлиять рыночные и экономические условия.

Кроме того, WACC не подходит для доступа к рискованным проектам, поскольку для отражения более высокого риска стоимость капитала будет выше. Вместо этого инвесторы могут использовать скорректированную текущую стоимость (APV), которая не использует WACC.

Пример использования WACC

В качестве примера рассмотрим гипотетического производителя под названием XYZ Brands. Предположим, что балансовая и рыночная стоимость долга компании составляет 1 миллион долларов, а ее рыночная капитализация (или рыночная стоимость ее собственного капитала) составляет 4 миллиона долларов.

Предположим, что балансовая и рыночная стоимость долга компании составляет 1 миллион долларов, а ее рыночная капитализация (или рыночная стоимость ее собственного капитала) составляет 4 миллиона долларов.

Далее предположим, что стоимость собственного капитала XYZ — минимальная доходность, которую требуют акционеры, — составляет 10%. Здесь соотношение E/V будет равно 0,8 (4 000 000 долларов США стоимости акционерного капитала, деленное на 5 000 000 долларов общего финансирования). Следовательно, взвешенная стоимость собственного капитала составит 0,08 (0,8 × 0,10). Это первая половина уравнения WACC.

Теперь нам нужно вычислить взвешенную стоимость долга XYZ. Для этого нам нужно определить D/V; в данном случае это 0,2 (1 000 000 долларов долга разделить на 5 000 000 долларов общего капитала). Затем мы умножаем эту цифру на стоимость долга компании, которая, как мы скажем, составляет 5%. Наконец, мы умножаем произведение этих двух чисел на 1 минус ставка налога. Таким образом, если налоговая ставка равна 0,25, то «1 минус Tc» равно 0,75.

В итоге мы получаем взвешенную стоимость долга 0,0075 (0,2 × 0,05 × 0,75). Когда это добавляется к взвешенной стоимости собственного капитала (0,08), мы получаем WACC 0,0875, или 8,75% (0,08 взвешенная стоимость собственного капитала + 0,0075 взвешенная стоимость долга).

Это представляет собой средние затраты XYZ на привлечение инвесторов и доход, который они ожидают, учитывая финансовую устойчивость и риск компании по сравнению с другими возможностями.

Что такое средневзвешенная стоимость капитала (WACC)?

Средневзвешенная стоимость капитала (WACC) представляет собой среднюю стоимость привлечения инвесторов, независимо от того, являются ли они держателями облигаций или акционерами. Расчет взвешивает стоимость капитала на основе того, сколько долга и собственного капитала использует компания, что обеспечивает четкую пороговую ставку для внутренних проектов или потенциальных приобретений.

Кто использует WACC?

WACC используется в финансовом моделировании (служит ставкой дисконтирования для расчета чистой приведенной стоимости бизнеса). Это также показатель порога, который компании используют при анализе новых проектов или целей приобретения. Если можно ожидать, что распределение компании принесет прибыль, превышающую ее собственную стоимость капитала, то это, как правило, хорошее использование средств.

Это также показатель порога, который компании используют при анализе новых проектов или целей приобретения. Если можно ожидать, что распределение компании принесет прибыль, превышающую ее собственную стоимость капитала, то это, как правило, хорошее использование средств.

Совпадают ли WACC и требуемая норма доходности (RRR)?

WACC — это один из способов получить требуемую норму прибыли (RRR), то есть минимальную прибыль, которую инвесторы требуют от конкретной компании. Ключевым преимуществом WACC является то, что он учитывает структуру капитала компании. Например, если компания в основном использует долговое финансирование, то ее WACC будет ближе к стоимости долга, чем к стоимости собственного капитала.

Средневзвешенная стоимость капитала (WACC)

Средневзвешенная стоимость капитала (WACC) — это средняя норма прибыли, которую компания, как ожидается, выплатит всем своим акционерам, включая держателей долговых обязательств, акционеров и владельцев привилегированных акций.

Формула WACC = [Стоимость капитала * % капитала] + [Стоимость долга * % долга * (1-налоговая ставка)]

Формула WACC = [Стоимость капитала * % капитала] + [Стоимость долга * % долга * (1-налоговая ставка)]Содержание

- Что такое средневзвешенная стоимость капитала (WACC)?

- Понимание WACC

- Формула WACC

- Рыночная стоимость капитала

- Рыночная стоимость долга

- Стоимость капитала

- Стоимость долга

- Расчет WACC — Основной пример

- WACC Расчет — Starbucks Пример

- WACC Интерпретация

- . В конечном счете

- WACC Video

- Рекомендуемые статьи

Понимание WACC

WACC представляет собой средневзвешенное значение долга компании и ее стоимости собственного капитала. Анализ средневзвешенной стоимости капитала предполагает, что рынки капитала (как заемного, так и акционерного) в любой данной отрасли требуют доходности, соизмеримой с предполагаемой рискованностью их инвестиций. Но помогает ли WACC инвесторам решить, инвестировать в компанию или нет?

Чтобы понять средневзвешенную стоимость капитала, давайте рассмотрим простой пример.

Вы можете скачать этот расчет WACC — шаблон Excel здесь — Расчет WACC — шаблон Excel

Предположим, вы хотите начать малый бизнес! Вы идете в банк и спрашиваете, нужен ли вам кредит для начала. Банк просматривает ваш бизнес-план и говорит, что предоставит вам кредит, но есть одна вещь, которую вам нужно сделать. Банк говорит, что вам нужно платить 10% процентов сверх основной суммы кредита. Вы соглашаетесь, и банк выдает вам кредит.

Вы согласились заплатить комиссию (процентные расходы), чтобы воспользоваться кредитом. Эта «плата» является «стоимостью капитала» простыми словами.

Поскольку компаниям нужны большие деньги для инвестиций в расширение своих продуктов и процессов, им нужны источники денег. Они получают деньги от своих акционеров в форме первичных публичных предложений. IPO — это средство привлечения капитала для компаний, позволяющее им торговать своими акциями на фондовой бирже. Читать далее (IPO), а также брать кредиты в банках или учреждениях. Компании должны заплатить цену, чтобы иметь эту большую сумму денег. Мы называем это стоимостью капитала. Если фирма имеет более одного источника, из которого она берет средства, нам необходимо взять средневзвешенную стоимость капитала 9.0005

Компании должны заплатить цену, чтобы иметь эту большую сумму денег. Мы называем это стоимостью капитала. Если фирма имеет более одного источника, из которого она берет средства, нам необходимо взять средневзвешенную стоимость капитала 9.0005

Формула WACC

Многие инвесторы не рассчитывают WACC, потому что он немного сложнее, чем другие финансовые коэффициенты. Финансовые коэффициенты Финансовые коэффициенты являются индикаторами финансовых показателей компании. Существует несколько форм финансовых коэффициентов, которые отражают результаты компании, финансовые риски и операционную эффективность, такие как коэффициент ликвидности, коэффициент оборачиваемости активов, коэффициенты операционной прибыльности, коэффициенты бизнес-риска, коэффициент финансового риска, коэффициенты стабильности и т. д. читать более. Но если вы один из тех, кто хотел бы знать, как работает средневзвешенная стоимость капитала (WACC), вот формула для вас.

Формула WACC = (E/V * Ke) + (D/V) * Kd * (1 – налоговая ставка)

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нас со ссылкой на атрибуциюКак обеспечить атрибуцию?Ссылка на статью должна быть гиперссылкой

д. Пожалуйста, предоставьте нас со ссылкой на атрибуциюКак обеспечить атрибуцию?Ссылка на статью должна быть гиперссылкой

Например:

Источник: Средневзвешенная стоимость капитала (WACC) (wallstreetmojo.com)

- E = Рыночная стоимость капитала

- V = Общая рыночная стоимость капитала и долга

- Ke = Стоимость собственного капитала

- D = Рыночная стоимость долга

- Kd = Стоимость долга

- Налоговая ставка = Корпоративная налоговая ставка

Уравнение может показаться сложным, но оно обретет смысл по мере изучения каждого термина. Давайте начнем.

Рыночная стоимость собственного капитала

Начнем с Е, рыночной стоимости собственного капитала. Как мы должны его вычислить? Вот как —

- Допустим, компания А имеет в обращении 10 000 акций, и рыночная цена каждой из акций в данный момент составляет 10 долларов США за акцию. Таким образом, рыночная стоимость собственного капитала будет равна = (находящиеся в обращении акции Компании А * рыночная цена каждой акции на данный момент) = (10 000 * 10 долларов США) = 100 000 долларов США.

- Рыночная стоимость собственного капитала также может быть названа рыночной капитализацией. Используя рыночную стоимость собственного капитала или рыночную капитализацию. Рыночная капитализация. Рыночная капитализация — это рыночная стоимость акций компании, находящихся в обращении. Он рассчитывается как произведение общего количества акций в обращении и цены каждой акции. Более того, инвесторы могут знать, куда вкладывать свои деньги, а куда нет.

Рыночная стоимость долга

Теперь давайте разберемся, что означает рыночная стоимость долга, D. Как ее рассчитать?

- Трудно рассчитать рыночную стоимость долга, потому что очень немногие фирмы имеют свои долги в виде непогашенных облигаций.

- Мы можем напрямую принять указанную цену в качестве рыночной стоимости долга, если облигации включены в листинг.

- Теперь вернемся к средневзвешенной стоимости капитала и посмотрим на V, общую рыночную стоимость капитала и долга. Это не требует пояснений. Нам нужно добавить рыночную стоимость собственного капитала и расчетную рыночную стоимость долга, вот и все.

Нам нужно добавить рыночную стоимость собственного капитала и расчетную рыночную стоимость долга, вот и все.

Нам нужно добавить рыночную стоимость собственного капитала и расчетную рыночную стоимость долга, вот и все.Стоимость собственного капитала

- Стоимость собственного капиталаСтоимость собственного капиталаСтоимость собственного капитала представляет собой процент доходов, выплачиваемых компанией своим акционерам в отношении их акций. Это параметр, по которому инвесторы решают, выгодны ли инвестиции или нет; в противном случае они могут переключиться на другие возможности с более высокой доходностью. Подробнее (Ke) рассчитывается с использованием модели CAPM. Вот формула для справки.

- Стоимость собственного капитала = Безрисковая норма прибыли + Бета * (Рыночная норма прибыли – Безрисковая норма прибыли)

- Здесь бета = мера риска, рассчитанная как регрессия цены акций компании.

- Модель CAPM подробно обсуждалась в другой статье. CAPM BetaCAPM BetaCAPM Beta является важной теоретической мерой того, как отдельная акция движется по отношению к рынку. В этом методе мы определяем стоимость собственного капитала путем суммирования бета-версии и премии за риск с безрисковой ставкой.Подробнее. Пожалуйста, взгляните на него, если вам нужна дополнительная информация.

В этом методе мы определяем стоимость собственного капитала путем суммирования бета-версии и премии за риск с безрисковой ставкой.Подробнее. Пожалуйста, взгляните на него, если вам нужна дополнительная информация.

В этом методе мы определяем стоимость собственного капитала путем суммирования бета-версии и премии за риск с безрисковой ставкой.Подробнее. Пожалуйста, взгляните на него, если вам нужна дополнительная информация.Стоимость долга

- Стоимость долга можно рассчитать по следующей формуле – Стоимость долга = (безрисковая ставка + кредитный спред) * (1 – налоговая ставка) ) зависит от налоговой ставки, мы учитываем стоимость долга после уплаты налогов.

- Здесь кредитный спред зависит от кредитного рейтинга. Более высокий кредитный рейтинг уменьшит кредитный спред. Кредитный спредКредитный спред — это разрыв в доходности между аналогичными облигациями, но с разным кредитным качеством. Если 5-летняя казначейская облигация дает доходность 5%, а 5-летняя корпоративная облигация — 6,5%, разрыв с казначейской облигацией составляет 150 базисных пунктов (1,5%) и наоборот.

- В качестве альтернативы вы также можете использовать упрощенный подход к расчету стоимости долга. Вы можете найти стоимость долга как процентные расходы / общий долг.

- Налоговая ставка — это корпоративная налоговая ставка, которая зависит от правительства. Кроме того, обратите внимание, что если даны привилегированные акции, мы также должны принять во внимание стоимость привилегированных акций.

- Если включить привилегированные акции, то здесь будет пересмотренная формула WACC: WACC = E/V * Ke + D/V * Kd * (1 — налоговая ставка) + P/V * Kp. Здесь V = E + D + P и Kp = стоимость привилегированных акций

Вы можете найти стоимость долга как процентные расходы / общий долг.

Вы можете найти стоимость долга как процентные расходы / общий долг.Расчет WACC — базовый пример Средневзвешенная стоимость капитала. Затем мы возьмем последний пример для определения WACC.

Вы можете скачать этот расчет WACC — шаблон Excel здесь — Расчет WACC — шаблон Excel

Давайте начнем.

Шаг № 1 – Расчет рыночной стоимости собственного капитала / рыночной капитализации

Here are the details of Company A and Company B –

| In US $ | Company A | Company B |

|---|---|---|

| Outstanding Shares | 30000 | 50000 |

| Рыночная цена акций | 100 | 90 |

В этом случае мы получили как количество акций в обращении, так и рыночную стоимость акций. Итак, давайте посчитаем рыночную капитализацию компании А и компании Б.

Итак, давайте посчитаем рыночную капитализацию компании А и компании Б.

Общий долг (T) = 100 миллионов долларов США. Чтобы найти рыночную стоимость долга, нам нужно проверить, числится ли этот долг в списке.

Общий долг (T) = 100 миллионов долларов США. Чтобы найти рыночную стоимость долга, нам нужно проверить, числится ли этот долг в списке.

.

. Ставка дивидендов может быть фиксированной или плавающей в зависимости от условий выпуска. Кроме того, держатели привилегированных акций, как правило, не имеют права голоса. Тем не менее, их требования погашаются перед акциями простых акционеров во время ликвидации. читать далее и, следовательно, формула WACC, которая будет использоваться, выглядит следующим образом —

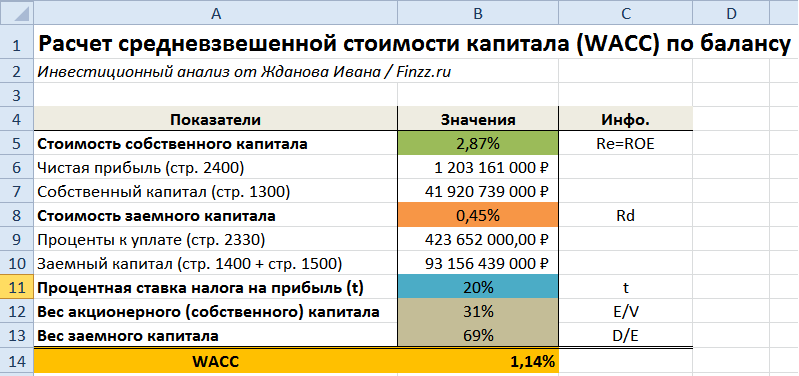

Ставка дивидендов может быть фиксированной или плавающей в зависимости от условий выпуска. Кроме того, держатели привилегированных акций, как правило, не имеют права голоса. Тем не менее, их требования погашаются перед акциями простых акционеров во время ликвидации. читать далее и, следовательно, формула WACC, которая будет использоваться, выглядит следующим образом — По состоянию на 2016 финансовый год балансовая стоимость долга является текущей.

По состоянию на 2016 финансовый год балансовая стоимость долга является текущей. цена, приемлемая как для покупателя, так и для продавца. Есть предостережение; сумма должна быть приемлемой в сценарии свободной торговли; не должно быть внешнего давления или условий.Подробнее о Долге (3814 миллионов долларов), а также о балансовой стоимости долгаБалансовая стоимость долгаБалансовая стоимость долга – это общая сумма долга компании, которая отражена в бухгалтерских книгах компании. Он используется в коэффициентах ликвидности по сравнению с общими активами компании, чтобы проверить, имеет ли организация достаточную поддержку для погашения своего долга. Подробнее. Следовательно, в этом случае разумно использовать справедливую стоимость долга в качестве показателя рыночной стоимости долга.

цена, приемлемая как для покупателя, так и для продавца. Есть предостережение; сумма должна быть приемлемой в сценарии свободной торговли; не должно быть внешнего давления или условий.Подробнее о Долге (3814 миллионов долларов), а также о балансовой стоимости долгаБалансовая стоимость долгаБалансовая стоимость долга – это общая сумма долга компании, которая отражена в бухгалтерских книгах компании. Он используется в коэффициентах ликвидности по сравнению с общими активами компании, чтобы проверить, имеет ли организация достаточную поддержку для погашения своего долга. Подробнее. Следовательно, в этом случае разумно использовать справедливую стоимость долга в качестве показателя рыночной стоимости долга. читать далее.

читать далее.

Для обоих существует аналогичная формула, только с разницей в учете переменных. Формула эффективной налоговой ставки для корпорации = Общие налоговые расходы / EBT. Подробнее читайте в отчете о прибылях и убытках Starbucks.

Для обоих существует аналогичная формула, только с разницей в учете переменных. Формула эффективной налоговой ставки для корпорации = Общие налоговые расходы / EBT. Подробнее читайте в отчете о прибылях и убытках Starbucks. Если прибыль компании намного превышает средневзвешенную стоимость капитала, то дела у компании идут неплохо. Но если есть небольшая прибыль или нет прибыли, инвесторам нужно дважды подумать, прежде чем вкладывать деньги в компанию.

Если прибыль компании намного превышает средневзвешенную стоимость капитала, то дела у компании идут неплохо. Но если есть небольшая прибыль или нет прибыли, инвесторам нужно дважды подумать, прежде чем вкладывать деньги в компанию. Читать больше капитала (WACC) по балансовой стоимости, указанной компанией в отчете о прибылях и убытках и в балансовом отчетеБалансовый отчетБаланс Лист — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании на определенный момент времени. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общим активам компании. Подробнее. Но расчет балансовой стоимости не так точен, как расчет рыночной стоимости. И в большинстве случаев рыночная стоимость учитывается при расчете средневзвешенной стоимости капитала (WACC) для компании.

Читать больше капитала (WACC) по балансовой стоимости, указанной компанией в отчете о прибылях и убытках и в балансовом отчетеБалансовый отчетБаланс Лист — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании на определенный момент времени. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общим активам компании. Подробнее. Но расчет балансовой стоимости не так точен, как расчет рыночной стоимости. И в большинстве случаев рыночная стоимость учитывается при расчете средневзвешенной стоимости капитала (WACC) для компании. Его подготовка помогает финансовым консультантам помогать клиентам в принятии эффективных инвестиционных решений.

читать далее. В результате ошибочного предположения есть шанс принять плохой проект и отвергнуть хороший.

Его подготовка помогает финансовым консультантам помогать клиентам в принятии эффективных инвестиционных решений.

читать далее. В результате ошибочного предположения есть шанс принять плохой проект и отвергнуть хороший. Узнайте больше, чтобы понять влияние справедливой стоимости, а также изменения в WACC и темпах роста.

Узнайте больше, чтобы понять влияние справедливой стоимости, а также изменения в WACC и темпах роста.

Об авторе