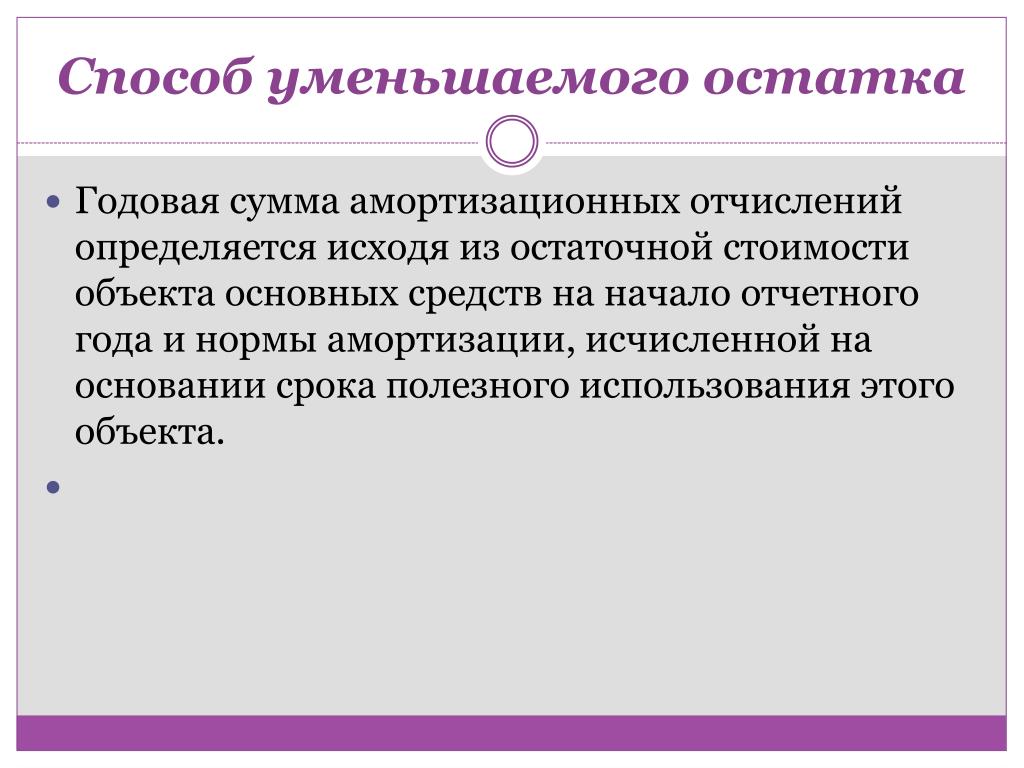

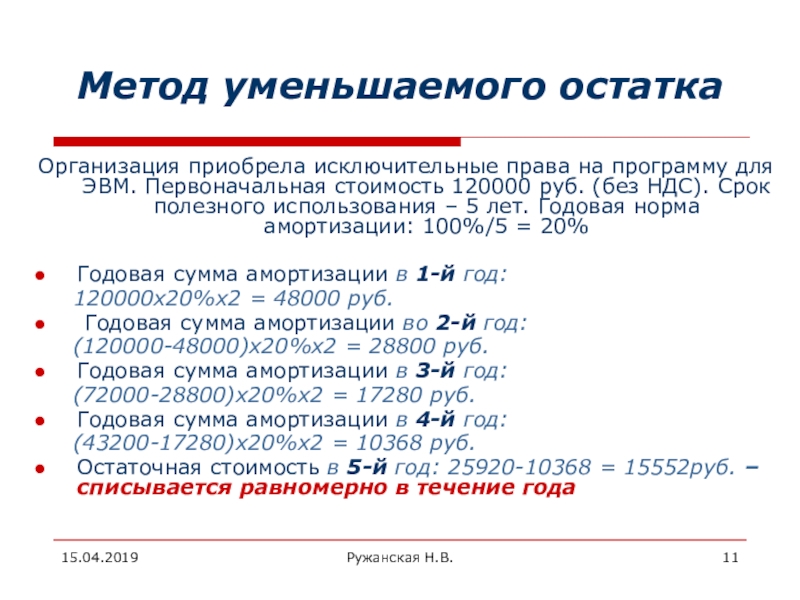

Рассчитать сумму амортизационных отчислений методом уменьшения остатка: Метод уменьшаемого остатка | Современный предприниматель

Методы амортизации для основных средств — Business Central

- Статья

По умолчанию доступно восемь методов амортизации в версии Business Central:

SL

DB 1

DB 2

DB1/SL

DB2/SL

Пользовательский

Примечание

Укажите собственный метод амортизации, задав таблицы амортизации. Для получения информации о применении определенного пользователем метода амортизации прочитайте Настройка пользовательских методов амортизации.

Ручной

Примечание

Этот метод можно использовать для основных средств, которые не являются объектом амортизации, например земли.

Начисление полугодовой нормы износа

Примечание

При использовании этого метода основное средство амортизируется на одну и ту же сумму каждый год.

Линейная амортизация

При использовании линейного метода необходимо определить один из следующих параметров книги амортизации основных средств:

- Период амортизации (годы и месяцы) или дата конца амортизации

- Фиксированный ежегодный процент

- Фиксированная ежегодная сумма

- Период амортизации

Период амортизации

При указании периода амортизации (число лет, месяцев или даты окончания амортизации) используется следующая формула для вычисления суммы амортизации:

Сумма амортизации = ((учетная стоимость — ликвидационная стоимость) x число дней амортизации) / оставшиеся дни амортизации

Оставшиеся дни амортизации рассчитываются как число дней амортизации минус число дней между датой начала амортизации и последней датой операции основного средства.

Учетная стоимость может быть снижена по учтенному повышению стоимости, понижению стоимости, суммам метода 1 и метода 2, в зависимости от того, установлен ли флажок напротив поля Включать в расчет амортизации или снят флажок Часть балансовой стоимости на странице Настройка типа учета ОС. Этот расчет обеспечивает полную амортизацию средства к моменту окончания амортизации.

Фиксированный годовой процент

При указании фиксированного годового процента приложение будет использовать следующую формулу для расчета суммы амортизации:

Сумма амортизации = (Линейный (%) x базис амортизации x число дней амортизации) / (100 x 360)

Фиксированная ежегодная сумма

При указании фиксированной ежегодной суммы приложение будет использовать следующую формулу для расчета суммы амортизации:

Сумма амортизации = (фиксированная сумма амортизации x число дней амортизации)/360

Пример — линейная амортизация

Основное средство имеет стоимость 100 000 МВ. Оценочный срок службы — восемь лет. Пакетное задание Расчет амортизации выполняется дважды в год.

Оценочный срок службы — восемь лет. Пакетное задание Расчет амортизации выполняется дважды в год.

Для данного примера операция книги основных средств выглядит следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимость приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -6 250,00 | 93,750.00 |

| 12-31-20 | Амортизация | 180 | -6 250,00 | 87,500.00 |

| 06-30-21 | Амортизация | 180 | -6 250,00 | 81,250.00 |

| 12-31-21 | Амортизация | 180 | -6 250,00 | 75,000.00 |

| 06-30-27 | Амортизация | 180 | -6 250,00 | 6,250.00 |

| 12-31-27 | Амортизация | 180 | -6 250,00 | 0 |

Амортизация с уменьшаемым остатком DB 1

Это метод ускоренной амортизации, с помощью которого самая большая часть себестоимости актива распределяется на первые годы срока полезного использования. При использовании этого метода необходимо указать фиксированный ежегодный процент.

При использовании этого метода необходимо указать фиксированный ежегодный процент.

Формула для расчета сумм амортизации:

Сумма амортизации = (уменьшаемый остаток % x число дней амортизации x базис амортизации) / (100 x 360)

Базис амортизации рассчитывается как балансовая стоимость минус учтенная амортизация с момента начала текущего финансового года.

Учтенная сумма амортизации может содержать операции с различными типами учета (понижение стоимости, метод 1 и метод 2), учтенными с начальной даты текущего финансового года. Эти типы учета включаются в сумму учтенной амортизации, если на странице Настройки типа ОС учета установлены флажки напротив полей Тип амортизации и Часть балансовой стоимости.

Пример — амортизация DB 1

Основное средство имеет стоимость 100 000 МВ. В поле

В следующей таблице показано, как выглядят операции книги основных средств.

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимости приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -12 500,00 | 87,500.00 |

| 12-31-20 | Амортизация | 180 | -12 500,00 | 75,000.00 |

| 06-30-21 | Амортизация | 180 | -9 375,00 | 65,625.00 |

| 12-31-21 | Амортизация | 180 | -9 375,00 | 56,250.00 |

| 06-30-22 | Амортизация | 180 | -7 031,25 | 49,218.75 |

| 12-31-22 | Амортизация | 180 | -7 031,25 | 42,187.50 |

| 06-30-23 | Амортизация | 180 | -5 273,44 | 36,914. 06 06 |

| 12-31-23 | Амортизация | 180 | -5 273,44 | 31,640.62 |

| 06-30-24 | Амортизация | 180 | -3 955,08 | 27,685.54 |

| 12-31-24 | Амортизация | 180 | -3 955,08 | 23,730.46 |

Метод расчета:

Год 1: 25% от 100 000 = 25 000 = 12 500 + 12 500

Год 2: 25% от 75 000 = 18 750 = 9375 + 9375

Год 3: 25% от 56 250 = 14 062,50 = 7031,25 + 7031,25

Расчет выполняется до тех пор, пока учетная стоимость не станет равной окончательной сумме округления или введенной ликвидационной стоимости.

Амортизация с уменьшаемым остатком DB 2

С помощью методов уменьшаемого остатка 1 и 2 вычисляются общие одинаковые суммы амортизации на каждый год. Однако, если пакетное задание Расчет амортизации выполняется чаще одного раза в год, использование метода уменьшаемого остатка 1 дает равные суммы амортизации для каждого периода амортизации. Использование метода уменьшаемого остатка 2 дает в результате суммы амортизации, которые уменьшаются с каждым периодом.

Использование метода уменьшаемого остатка 2 дает в результате суммы амортизации, которые уменьшаются с каждым периодом.

Пример. Амортизация методом уменьшаемого остатка 2

Основное средство имеет стоимость 100 000 МВ. В поле Уменьш. остатка, % задано значение 25. Пакетное задание Расчет амортизации выполняется дважды в год. Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимости приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -13 397,46 | 86,602.54 |

| 12-31-20 | Амортизация | 180 | -11 602,54 | 75,000.00 |

| 06-30-21 | Амортизация | 180 | -10 048,09 | 64,951.91 |

| 12-31-21 | Амортизация | 180 | -8 701,91 | 56,250. 00 00 |

Метод расчета:

- BV = Учетная стоимость

- ND = число дней амортизации

- DBP = процент уменьшаемого остатка

- P = DBP/100

- D = ND/360

Формула для расчета амортизационных отчислений:

DA = BV x (1 – (1 –P)D)

Значениями амортизации являются:

| Дата | Расчет |

|---|---|

| 06-30-20 | DA = 100 000,00 x (1 -(1 — 0,25)0,5) = 13 397,46 |

| 12-31-20 | DA = 86 602,54 x (1 — (1 — 0,25)0,5) = 11 602,54 |

| 06-30-21 | DA = 75 000,00 x (1 — (1 — 0,25)0,5) = 10 048,09 |

| 12-31-21 | DA = 64 951,91 x (1 — (1 — 0,25) |

Амортизация DB1/SL

DB1/SL — это сокращение, обозначающее сочетание уменьшаемого остатка 1 и линейного. Расчет выполняется до тех пор, пока учетная стоимость не станет равной окончательной сумме округления или введенной ликвидационной стоимости.

Расчет выполняется до тех пор, пока учетная стоимость не станет равной окончательной сумме округления или введенной ликвидационной стоимости.

С помощью пакетного задания Расчет амортизации вычисляется сумма амортизации линейным методом и методом уменьшаемого остатка, но в журнал переносится только большая из этих сумм.

Можно использовать различные проценты для расчета уменьшаемого остатка.

При использовании данного метода необходимо указать предполагаемый срок полезного использования и процент уменьшающегося остатка на странице Книга амортизации ОС.

Пример. Амортизация DB1-SL

Основное средство имеет стоимость 100 000 МВ. На странице ОС — книги амортизации, в поле Уменьш. остатка, %, задано значение 25, а в поле Число лет амортизации задано значение 8. Пакетное задание Расчет амортизации выполняется дважды в год.

Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимости приобретения | (Дата начала амортизации) | 100,000. 00 00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -12 500,00 | 87,500.00 |

| 12-31-20 | Амортизация | 180 | -12 500,00 | 75,000.00 |

| 06-30-21 | Амортизация | 180 | -9 375,00 | 65,625.00 |

| 12-31-21 | Амортизация | 180 | -9 375,00 | 56,250.00 |

| 06-30-22 | Амортизация | 180 | -7 031,25 | 49,218.75 |

| 12-31-22 | Амортизация | 180 | -7 031,25 | 42,187.50 |

| 06-30-23 | Амортизация | 180 | -5 273,44 | 36,914.06 |

| 12-31-23 | Амортизация | 180 | -5 273,44 | 31,640.62 |

| 06-30-24 | Амортизация | 180 | -3 955,08 | 27,685.54 |

| 12-31-24 | Амортизация | 180 | -3 955,08 | 23,730. 46 46 |

| 06-30-25 | Амортизация | 180 | -3 955,08 | |

| 12-31-25 | Амортизация | 180 | -3 955,08 | 15 820,30 SL |

| 06-30-26 | Амортизация | 180 | -3 955,08 | 11 865,22 SL |

| 12-31-26 | Амортизация | 180 | -3 955,07 | 7 910,15 SL |

| 06-30-27 | Амортизация | 180 | -3 955,08 | 3 955,07 SL |

| 12-31-27 | Амортизация | 180 | -3 955,07 | 0,00 SL |

SL после значения учетной стоимости означает, что был использован линейный метод.

Метод расчета:

Год 1 (2020):

Сумма уменьшаемого остатка: 25% от 100 000 = 25 000 = 12 500+12 500

Сумма SL = 100 000/8=12 500= 6 250+6 250

Используется сумма уменьшаемого остатка, поскольку она является более высокой.

Год 5 (2025):

Сумма уменьшаемого остатка: 25% от 23 730,46 = 4 943,85= 2 471,92+2 471,92

Сумма SL = 23 730,46/3 = 7 910,15=3 995,07+3 995,08

Используется линейная (SL) сумма, поскольку она является более высокой.

Амортизация с полугодовой нормой износа

Метод амортизации путем начисления полугодовой нормы износа будет применяться только, если установлен флажок в поле Использ. начисл. полугод. нормы износа на фиксированной странице Книга амортизации ОС.

Этот метод амортизации можно использовать в сочетании со следующими методами амортизации в приложении:

- SL

- DB 1

- DB1/SL

При применении полугодового соглашения основное средство имеет шестимесячную амортизацию в первый финансовый год вне зависимости от содержимого поля Дата начала амортизации.

Примечание

При использовании метода полугодового соглашения оценочное время жизни основного средства, оставшееся после первого финансового года, всегда включает в себя полгода.

Пример. Амортизация с полугодовой нормой износа

Основное средство имеет стоимость 100 000 МВ. Дата в поле Дата начала амортизации — 01.03.20. Оценочный срок службы составляет пять лет, таким образом, Дата окончания амортизации должна быть 30.06.25. Таким образом, Дата окончания амортизации должна быть. Этот пример основан на календарном финансовом году.

Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 03-01-20 | Стоимость приобретения | (Дата начала амортизации) | 100,000. 00 00 | 100,000.00 |

| 12-31-20 | Амортизация | 270 | -10 000,00 | 90,000.00 |

| 12-31-21 | Амортизация | 360 | -20 000,00 | 70,000.00 |

| 12-31-22 | Амортизация | 360 | -20 000,00 | 50,000.00 |

| 12-31-23 | Амортизация | 360 | -20 000,00 | 30,000.00 |

| 12-31-24 | Амортизация | 360 | -20 000,00 | 10,000.00 |

| 12-31-25 | Амортизация | 180 | -10 000,00 | 0.00 |

Пример. Амортизация DB1/SL с использованием полугодовой нормы износа

Основное средство имеет стоимость 100 000 МВ. Дата в поле Дата начала амортизации — 01.11.20. Оценочный срок службы составляет пять лет, таким образом, Дата окончания амортизации должна быть 30.06.25. На странице Книга амортизации ОС поле Уменьш. остатка, % содержит значение 40. Таким образом, Дата окончания амортизации должна быть 30.06.05. Этот пример основан на календарном финансовом году.

остатка, % содержит значение 40. Таким образом, Дата окончания амортизации должна быть 30.06.05. Этот пример основан на календарном финансовом году.

Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 11-01-20 | Стоимость приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 12-31-20 | Амортизация | 60 | -20 000,00 | 80,000.00 |

| 12-31-21 | Амортизация | 360 | -32 000,00 | 48,000.00 |

| 12-31-22 | Амортизация | 360 | -19 200,00 | 28,800.00 |

| 12-31-23 | Амортизация | 360 | -11 520,00 | 17,280.00 |

| 12-31-24 | Амортизация | 360 | -11 520,00 | 5 760,00 SL |

| 12-31-25 | Амортизация | 180 | -5 760,00 | 0,00 SL |

SL после значения учетной стоимости означает, что был использован линейный метод.

Метод расчета:

Год 1:

Сумма уменьшаемого остатка = Полная годовая сумма = 40% от 100 000 = 40 000. Таким образом, за полугодие 40 000 / 2 = 20 000

Сумма SL = Полная годовая сумма = 100 000 / 5 = 20 000. Таким образом, за полугодие = 20 000 / 2 = 10 000

Используется сумма уменьшаемого остатка, поскольку она является более высокой.

Год 5 (2024):

Сумма уменьшаемого остатка = 40% от 17 280,00 = 6 912,00

Сумма SL = 28 800 / 1,5 = 11 520,00

Используется линейная (SL) сумма, поскольку она является более высокой.

Дублирование операций в дополнительные книги амортизации

При наличии трех книг амортизации B1, B2 и B3 и необходимости копирования операций из B1 в B2 и B3 можно установить флажок в поле Часть списка дубликатов в карточках книг амортизации B2 и B3. Это может быть полезно, если книга B1 объединена с главной книгой и использует журнал ГК финансового учета основных средств, а книги амортизации B2 и B3 не объединены с главной книгой и используют журнал основных средств.

Если при вводе операции в книге B1 журнала ГК учета основных средств установлен флажок в поле Использ. список дублирования, программа копирует операцию в книги B2 и B3 журнала основных средств после учета операции.

Примечание

Невозможно дублировать операцию одновременно в журнал и раздел журнала, из которого производится дублирование. Если бухгалтерские операции учитываются в журнале ГК учета основных средств, то их можно дублировать в другом разделе журнала основных средств или журнала финансового учета.

Примечание

Невозможно использовать одну и ту же серию номеров в журнале ГК основных средств и в журнале основных средств. При учете операций в ГК журнала ОС необходимо оставить поле Номер документа незаполненным. При вводе номера в поле номер дублируется в журнале основных средств. Необходимо вручную изменить номер документа перед учетом журнала.

См. также

Основные Средства

Настройка основных средств

Финансы

Подготовьтесь к ведению бизнеса

Работа с Business Central

Бесплатные модули электронного обучения для Business Central можно найти здесь

Различные методы амортизации

Примечание. Теоретические основы см. в уроке «Методы амортизации«. В нем описаны все предусмотренные законодательством методы амортизации и правила нахождения нормы амортизации.

Теоретические основы см. в уроке «Методы амортизации«. В нем описаны все предусмотренные законодательством методы амортизации и правила нахождения нормы амортизации.

В этом уроке:

- Задача 1. Рассчитать амортизацию прямолинейным и методом остаточной стоимости

- Задача 2. Метод уменьшения остаточной стоимости и метод ускоренного уменьшения остаточной стоимости

- Задача 3. Производственный метод начисления амортизации

Комментарий:

Условие задачи взято с форума.

Поэтому введем некоторые уточнения.

Поэтому введем некоторые уточнения.

Неточность в условии «Рассчитать амортизацию» принимаем как «Рассчитать месячную величину амортизации». В противном случае, нам необходимо определить величину амортизации за каждый месяц и весь срок службы оборудования.

«Метод остаточной стоимости» не предусмотрен в стандартах бухгалтерского учета. Предполагаем, что имелся ввиду «Метод уменьшения остаточной стоимости».

Решение.

Определим ликвидационную стоимость оборудования.

579,8 *0,11 = 63,778 тыс. грн.

Ликвидационная стоимость не подлежит амортизации. См. ПСБУ-7 Амортизация и переоценка основных средств.

Таким образом, стоимость, которая подлежит амортизации:

579,8 — 63,778 = 516,022 тыс.грн

Определяем годовую норму амортизации для линейного метода:

(годовая сумма, подлежащая амортизации)

516,022 / 12 = 43 тыс. грн.

грн.

Соответственно, месячная амортизация составит:

43 / 12 = 3,583 тыс. грн.

Определяем годовую норму амортизации для метода уменьшения остаточной стоимости:

(годовая сумма, подлежащая амортизации)

1 — 12√ ( 63.778 / 579.8 ) ≈ 0.1680

579.8 * 0.1680 ≈ 97.406 тыс.грн.

Соответственно, месячная амортизация (см. ПСБУ-7 п.26 ) составит:

97,406 / 12 = 8,117 тыс. грн.

Для справки, распишем ход амортизации методом уменьшения остаточной стоимости:

| Год | Остаточная стоимость | Годовая норма амортизации |

| 0 |

579,8 |

|

| 1 |

482,3936 |

97,4064 |

| 2 |

401,3515 |

81,04212 |

| 3 |

333,9244 |

67,42705 |

| 4 |

277,8251 |

56,0993 |

| 5 |

231,1505 |

46,67462 |

| 6 |

192,3172 |

38,83328 |

| 7 |

160,0079 |

32,30929 |

| 8 |

133,1266 |

26,88133 |

| 9 |

110,7613 |

22,36527 |

| 10 |

92,15342 |

18,6079 |

| 11 |

76,67165 |

15,48178 |

| 12 |

63,79081 |

12,88084 |

Как видно из таблицы, к концу 12-го года остаточная стоимость станет равна ликвидационной, которая амортизации не подлежит.

Таким образом, расчет проведен верно.

Таким образом, расчет проведен верно.

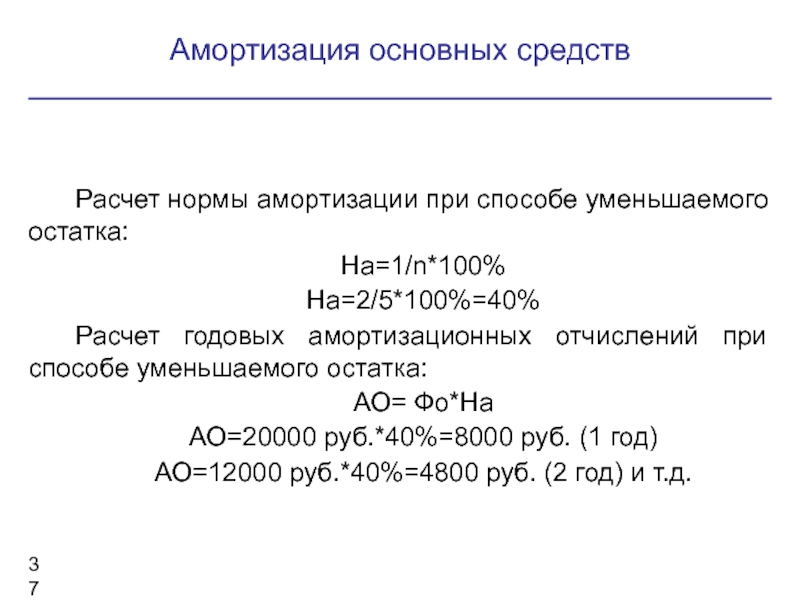

Задача 2. Метод уменьшения остаточной стоимости и метод ускоренного уменьшения остаточной стоимости

Рассчитать годовые норму и сумму амортизации объекта основных средств в рамках бухгалтерского учета, используя метод уменьшения остаточной стоимости и метод ускоренного уменьшения остаточной стоимости. Данные для расчетов приведены в таблице ниже.

|

Показатели |

Значения |

|

Первоначальная стоимость объекта основных средств, тыс. грн. |

20 |

|

Срок полезного использования, лет |

5 |

|

Ликвидационная стоимость, грн. |

500 |

Решение.

Найдем годовую норму амортизации с помощью метода уменьшения остаточной стоимости. Сущность метода уменьшения остаточной стоимости заключается в определении годовой суммы амортизации объекта основных средств, исходя от его остаточной стоимости на начало года.

Найдем годовую норму амортизации по формуле:

Тн– срок полезного использования объекта, лет.

Sп– первоначальная стоимость.

Sл– ликвидационная стоимость.

Подставим значения в формулу.

Годовая норма амортизации составляет 52,18%.

Теперь найдем годовую сумму амортизационных отчислений. Это можно сделать по формуле:

На – годовая норма амортизации.

Sа– остаточная (первоначальная) стоимость объекта основных средств (почему так, см. предыдущую задачу).

Подставим значения в формулу.

Аа = 20 000 х 52,18% / 100% = 10 436 грн.

Годовая норма амортизации по методу ускоренного уменьшения остаточной стоимости находится по формуле:

Тн– срок полезного использования объекта, лет.

Подставим значения в формулу.

На= 2 / 5 х 100% = 40%

Годовая сумма амортизации по методу ускоренного уменьшения остаточной стоимости находится таким же способом, как и по методу уменьшения остаточной стоимости.

На= 20 000 х 40% / 100% = 8 000 грн

Задача 3. Производственный метод начисления амортизации

Рассчитать сумму амортизационных отчислений в отчетном периоде в рамках бухгалтерского учета, используя производственный метод начисления амортизации, на основе данных, представленных в таблице ниже.

|

Показатели |

Значения |

|

Первоначальная стоимость объекта основных средств, тыс. грн. |

30 |

|

Общий объем продукции, который предприятие ожидает произвести с использованием объекта основных средств, тыс. ед. |

90 |

|

В отчетном периоде изготовлено, тыс. ед. |

2,5 |

|

Ликвидационная стоимость объекта, тыс. грн. |

3 |

Решение.

Найдем амортизационные начисления производственным методом. По этому методу месячная сумма амортизации определяется как произведение фактического месячного объема продукции и производственной ставки амортизации.

По этому методу месячная сумма амортизации определяется как произведение фактического месячного объема продукции и производственной ставки амортизации.

Производственная ставка определяется путем деления стоимости, которая амортизируется, на общий объем продукции. Которое предприятие ожидает произвести с использование объекта основных средств.

Амортизационные начисления и ставка амортизации, начисляемой производственным методом находятся по формуле:

Оо – фактический объем производства продукции за отчетный период, ед.

На – производственная ставка амортизации, грн./ед. продукции.

Sп– первоначальная стоимость объекта основных средств.

Sл– ликвидационная стоимость объекта основных средств.

Ов– общий объем продукции, который предприятие ожидает произвести с использованием объекта основных средств (паспортный ресурс данного оборудования).

Подставим значения в формулу.

Сначала найдем производственную ставку амортизации.

На= ( 30 000-3 000 ) / 90 000 = 27 000 / 90 000 = 0,3

Теперь мы можем найти амортизационные начисления производственным методом (амортизация на единицу изготовленной продукции).

А = 2500 х 0,3= 750 грн./ед.

0

Необоротные активы | Описание курса | Начисление амортизации

Амортизация по методу уменьшаемого остатка — объяснение

Что такое амортизация по методу уменьшаемого остатка?

Автор Джейсон Гордон

Обновлено 7 апреля 2022 г.

- Маркетинг, реклама, продажи и PR

Принципы маркетинга Продажи Реклама Связи с общественностью SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право Юридические споры — гражданское и уголовное право Агентское право HR, занятость, труд и дискриминация Субъекты бизнеса, корпоративное управление и собственность Деловые операции, антимонопольное право и право ценных бумаг Недвижимость, личная и интеллектуальная собственность Коммерческое право: договор, платежи, обеспечительные интересы и банкротство Защита потребителя Страхование и управление рисками Иммиграционное право Закон об охране окружающей среды Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок Стратегия, предпринимательство и инновации Деловая этика и социальная ответственность Глобальный бизнес, международное право и отношения Деловые коммуникации и переговоры Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика Исследования, количественный анализ и принятие решений Инвестиции, трейдинг и финансовые рынки Банковское дело, кредитование и кредитная индустрия Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Что такое амортизация по методу уменьшающегося остатка?Как используется метод амортизации по методу снижающегося остатка?Что такое амортизация по методу двойного уменьшаемого остатка?Расчет метода двойной амортизации по методу снижающейся амортизацииПример метода амортизации по методу убывающей амортизацииПример метода двойной амортизации по методу убывающего остатка

Пожалуйста, включите JavaScript

Метод снижения остатка — Амортизация — Бухгалтерский учет

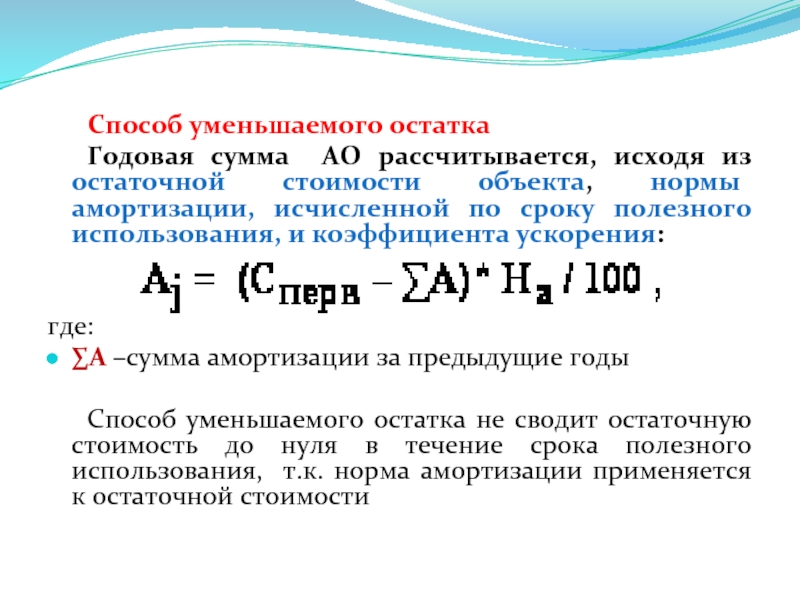

Метод снижения остатка – это метод расчета нормы амортизации стоимости актива. Метод уменьшающегося остатка также известен как метод уменьшения остатка или метод уменьшения остатка. Это метод ускоренной амортизации, который приводит к увеличению сумм амортизации в первые годы срока полезного использования актива и постепенному снижению сумм в последующие годы.

Метод уменьшающегося остатка также известен как метод уменьшения остатка или метод уменьшения остатка. Это метод ускоренной амортизации, который приводит к увеличению сумм амортизации в первые годы срока полезного использования актива и постепенному снижению сумм в последующие годы.

Как используется амортизация по методу уменьшаемого остатка?Вернуться к: Бухгалтерский учет и налогообложение

Это полезный метод для оценки амортизационной стоимости активов с быстро падающей стоимостью. Компьютерное оборудование является одним из таких активов, оно полезно в первые годы, но через несколько лет устаревает и нуждается в замене более новой технологией. В таких случаях вполне применим ускоренный метод амортизации. Формула для расчета величины амортизации с использованием метода уменьшаемого остатка: амортизация в год = (остаточная стоимость — остаточная стоимость) x % нормы амортизации Чистая балансовая стоимость — это стоимость основных средств за вычетом накопленной (общей) амортизации. Это чистая стоимость активов на начало отчетного периода. Остаточная стоимость – это ликвидационная стоимость, оцененная в конце срока полезного использования актива. Норма амортизации определяется расчетным характером использования актива в течение срока его полезного использования.

Это чистая стоимость активов на начало отчетного периода. Остаточная стоимость – это ликвидационная стоимость, оцененная в конце срока полезного использования актива. Норма амортизации определяется расчетным характером использования актива в течение срока его полезного использования.

Это метод ускоренной амортизации, обычно используемый предприятиями. Это применимо к активам, которые используются в течение многих лет, и их использование снижается с течением времени. В этом методе балансовая стоимость актива уменьшается (списывается) на двойную норму амортизации линейного метода амортизации.

Расчет методом двойного снижения амортизации Формула для расчета по этому методу: Амортизация за период = 2 * процент прямолинейной амортизации * балансовая стоимость на начало периода. Когда компания покупает актив, который будет использоваться в течение длительного времени, она не вычитает всю цену как расход в год покупки, а записывает ее в течение нескольких лет. В бухгалтерском учете расходы отражаются в составе доходов. Поскольку компания получает доход от такого актива в течение многих лет, расходы также учитываются таким же образом. Двойная норма амортизации остается постоянной в течение всего процесса амортизации. Та же ставка применяется к уменьшению балансовой стоимости актива каждый период амортизации.

В бухгалтерском учете расходы отражаются в составе доходов. Поскольку компания получает доход от такого актива в течение многих лет, расходы также учитываются таким же образом. Двойная норма амортизации остается постоянной в течение всего процесса амортизации. Та же ставка применяется к уменьшению балансовой стоимости актива каждый период амортизации.

Приведенное ниже видео содержит подробное объяснение того, как избавиться от метода снижения баланса

Глава 8. — Метод амортизации по методу уменьшаемого остатка Пример

Пример метода двойной амортизации по методу уменьшающейся амортизации Другой пример: компания покупает оборудование за 10 000 долларов, и ожидается, что это оборудование прослужит 10 лет. Ликвидационная стоимость оборудования составляет 10% от стоимости, которая составляет 1000 долларов. При прямолинейном методе амортизации компания вычитает [(10 000–1 000 долларов США)/10] = 9 долларов США. 00 в год. В методе двойного уменьшающегося остатка компания будет вычитать 20% от 10 000 долларов в первый год, 20% от 9 800 долларов и так далее. Этот метод обычно используется для расчета амортизации активов, которые быстро теряют свою стоимость.

00 в год. В методе двойного уменьшающегося остатка компания будет вычитать 20% от 10 000 долларов в первый год, 20% от 9 800 долларов и так далее. Этот метод обычно используется для расчета амортизации активов, которые быстро теряют свою стоимость.

- Основные средства

- Износ, истощение и амортизация

- Что такое прямолинейный метод? – Финансовый учет

- Что такое метод единиц продукции? – Финансовый учет

- Что такое метод уменьшающегося остатка? – Финансовый учет

- Определение амортизированной стоимости

- Чем уникальна отчетность об амортизации для налогообложения? – Финансовый учет

- Что происходит при изменении оценки амортизации? – Финансовый учет

- Что такое капитальные затраты? – Финансовый учет

- Как распоряжаться производственными активами? – Финансовый учет

уменьшаемый остаток амортизации двойной уменьшающийся остаток уменьшающаяся амортизация

Была ли эта статья полезной?

Да

№

5 Методы амортизации, которые необходимо знать владельцам бизнеса

Амортизация активов является неотъемлемой частью налоговой стратегии компании, которая снижает сумму налога на прибыль, на которой основывается. Это, в свою очередь, уменьшает сумму причитающихся налогов.

Это, в свою очередь, уменьшает сумму причитающихся налогов.

Общепринятые принципы бухгалтерского учета (GAAP) предоставляют владельцам бизнеса выбор из 5 различных методов начисления амортизации:

Каждый метод рассчитывает норму амортизации по-разному, и некоторые из них лучше подходят для разных типов компаний.

Некоторые предприятия выбирают один метод амортизации всех своих активов, а некоторые используют два или более методов. Причина использования различных методов может зависеть от срока полезного использования актива или от того, что компания желает получить более крупные вычеты раньше.

Методы амортизации

Прежде чем более подробно рассмотреть каждый метод, давайте рассмотрим термины, используемые в формулах, и их значение.

Первоначальная стоимость актива

Это первоначальная стоимость актива.

Ликвидационная стоимость

Предполагаемая ликвидационная цена, которую предприятие, по мнению предприятия, сможет получить за актив, продав его в конце срока его полезного использования.

Срок полезного использования актива

Ожидаемое количество времени, в течение которого актив будет использоваться компанией.

Текущая балансовая стоимость

Чистая стоимость актива на начало отчетного периода. Это рассчитывается путем взятия стоимости актива и вычитания накопленной амортизации.

Норма амортизации

Ставка (в процентах), по которой актив амортизируется в течение предполагаемого срока службы. (Формула = 1/срок полезного использования актива)

Оставшийся срок службы

Оценка (в годах) полезности актива.

SYD (Сумма цифр года)

Сумма цифр ожидаемого срока службы актива. Например, если ожидается, что актив прослужит 4 года, SYD будет равен 10 (4 + 3 + 2 + 1 = 10).

Расчетное количество единиц в течение срока службы актива

Ожидаемое количество единиц, которое актив произведет в течение срока службы.

Фактическое количество произведенных единиц

Количество единиц, произведенных активом в текущем году.

Линейный метод

Это самый простой и наиболее используемый метод амортизации. Это лучше всего подходит для небольших предприятий, которые ищут простой способ расчета амортизации.

При прямолинейном методе вы рассчитываете сумму амортизации, которая остается неизменной из года в год на протяжении всего срока службы актива. Это то, что делает этот метод самым простым в использовании.

Пример:

Компания покупает машину за 10 000 долларов США со сроком полезного использования 5 лет и ликвидационной стоимостью 2 000 долларов США в конце срока ее полезного использования. Компания будет использовать линейный метод амортизации для амортизации актива в течение срока его полезного использования. Для расчета амортизационных отчислений за каждый год компания будет использовать следующую формулу:

Формула прямолинейной амортизации:

(первоначальная стоимость актива — ликвидационная стоимость) / расчетный срок полезного использования актива

срок полезного использования 5 лет. Подставив эти значения в формулу, мы получим:

Амортизационные отчисления = (10 000 – 2 000 долл. США) / 5

Амортизационные отчисления = 1 600 долл. США в год

Компания будет отражать амортизационные отчисления в размере 1 600 долл. США в год в течение следующих 5 лет. В конце срока полезного использования балансовая стоимость актива будет равна ликвидационной стоимости в размере 2000 долларов США.

Метод снижающегося остатка

Этот метод лучше всего подходит для компаний, у которых есть активы, которые быстрее теряют стоимость в первые годы. Технологии (такие как компьютеры и сотовые телефоны) являются примером актива, который быстро устаревает. Метод снижающегося остатка обеспечивает более ранние вычеты, сводя к минимуму налоговые риски. Считается разновидностью ускоренной амортизации.

Пример:

Компания приобрела машину за 10 000 долларов и решила амортизировать ее по методу уменьшаемого остатка. Компания подсчитала, что срок службы машины составит пять лет, а ликвидационная стоимость — 1000 долларов. Для расчета годовых амортизационных отчислений воспользуемся следующей формулой:

Формула амортизации по методу уменьшаемого остатка:

Текущая балансовая стоимость x норма амортизации

Норма амортизации рассчитывается путем деления прямолинейной ставки на выбранный коэффициент. В этом случае компания решила использовать коэффициент 2, что означает, что норма амортизации будет в два раза выше линейной нормы.

Линейная норма = 1 / Срок полезного использования = 1 / 5 = 0,2 или 20%

Норма амортизации = 2 x Линейная норма = 2 x 0,2 = 0,4 или 40%

Год 1:

Начальная балансовая стоимость = 10 000 долл. США

Амортизационные расходы = 10 000 долл. США x 0,4 = 4 000 долл. США

Конечная балансовая стоимость = 10 000 долл. США — 4 000 долл. США = 6 000 долл. США стоимость = 6000 долларов США

Расходы на амортизацию = 6000 долларов США x 0,4 = 2400 долларов США

Конечная балансовая стоимость = 6000 — 2400 долл. = 3600 долл.

Год 3:

Начальная балансовая стоимость = 3600 долл.

Амортизационные расходы = 3600 долл. x 0,4 = 1440 долл. ,160

Год 4:

Начальная балансовая стоимость = 2160 долларов США

Амортизационные расходы = 2160 долларов США x 0,4 = 864 долларов США

Конечная балансовая стоимость = 2160 долларов США — 864 долларов США = 1296 долларов США

Год 5:

Начальная балансовая стоимость = 1296 долларов США

Амортизационные расходы = 1 доллар США ,296 x 0,4 = $518,40

Конечная балансовая стоимость = 1 296 долл. США — 518,40 долл. США = 777,60 долл. США

США — 518,40 долл. США = 777,60 долл. США

В конце пятилетнего периода балансовая стоимость машины составит 777,60 долл. США, что является ее ликвидационной стоимостью.

Метод двойного уменьшаемого остатка

Двойной метод уменьшаемого остатка, также известный как метод уменьшаемого остатка, представляет собой еще один метод ускоренной амортизации, который, как следует из названия, амортизирует активы в два раза быстрее, чем метод уменьшаемого остатка. Это еще один метод, который обычно используется в бизнесе.

Как и метод уменьшающегося остатка, метод двойного снижения лучше всего подходит для активов, которые имеют тенденцию терять большую часть своей стоимости в начале срока их полезного использования. Активы, которые могут быстро устареть, также хорошо подходят для этого метода.

Пример:

Компания имеет оборудование стоимостью 10 000 долларов США со сроком полезного использования 5 лет. Они решают использовать метод двойного уменьшаемого остатка для амортизации актива. Формула амортизации по методу двойного уменьшающегося остатка:

Формула амортизации по методу двойного уменьшающегося остатка:

Двойная формула амортизации по методу уменьшаемого остатка:

2 x Норма амортизации x Текущая балансовая стоимость

Таким образом, балансовая стоимость на конец первого года будет:

Балансовая стоимость на конец года 1 = 10 000 долларов — 4000 долларов = 6000 долларов

Во второй год балансовая стоимость составляет 6000 долларов. Используя формулу, амортизационные отчисления за второй год составляют:

Амортизационные отчисления = (2/5) x 6 000 долл. США = 2 400 долл. США

Таким образом, балансовая стоимость на конец второго года будет:

Балансовая стоимость на конец 2 года = 6 000 долл. США — 2 400 долл. США = 3 600 долл. США

И так далее до конца срока полезного использования актива. Этот метод приводит к более высоким расходам на амортизацию в предыдущие годы, отражая идею о том, что активы, как правило, более продуктивны и эффективны, когда они новее.

Амортизация по сумме лет (SYD)

Еще один метод ускоренной амортизации, SYD, приводит к увеличению суммы амортизации в начале срока службы актива, но не так агрессивно, как уменьшение остатка. Этот метод ориентирован на активы, которые быстро теряют стоимость или производят больше продукции в первые годы.

Пример:

Компания приобрела грузовик для доставки за 50 000 долларов США с расчетным сроком службы 5 лет и без ликвидационной стоимости. Компания решает использовать метод суммы чисел лет для амортизации актива.

Чтобы рассчитать амортизационные отчисления за каждый год, нам сначала нужно рассчитать сумму цифр количества лет (SYD) для грузовика:

Формула амортизации суммы цифр лет:

(оставшийся срок службы / SYD ) x (Первоначальная стоимость актива – ликвидационная стоимость)

SYD = (n * (n+1))/2

, где n — срок полезного использования актива.

Год 1: расходы на амортизацию = (5/15) * $ 50 000 = 16 667 долл. США

США

Год 2: расходы на амортизацию = (4/15) * 50 000 долл. США = 13 333 долл. 10 000 долл. США 90 003 90 002 Год 4: амортизационные отчисления = (2/15) * 50 000 долл. США = 6 667 долл. США

Год 5: амортизационные отчисления = (1/15) * 50 000 долл. США = 3 333 долл. США

первоначальная стоимость грузовика, а балансовая стоимость будет равна нулю.

Производственный метод

Этот метод амортизации не использует время как фактор при расчете амортизации. Он использует количество единиц, которые фактически производит актив, и оценку того, сколько он будет производить в течение своего срока службы.

Компании, которые производят или производят товары, сочтут этот метод полезным.

Пример:

Компания приобрела машину за 100 000 долларов США, общая производственная мощность которой, как ожидается, составит 500 000 единиц. В первый год машина произвела 50 000 единиц.

Формула амортизации единиц произведенной продукции:

(Первоначальная стоимость актива — ликвидационная стоимость) / Оценка единиц, произведенных за срок службы актива x Фактическая произведенная единица

Амортизация единиц продукции = ($100,000 — $10 ,000) / 500,000 х 50 000

Амортизация единиц продукции = 1,80 долл. США за единицу

США за единицу

Таким образом, амортизационные отчисления за первый год составят 1,80 долл. США x 50 000 = 90 000 долл. США. Остаточная балансовая стоимость машины в конце первого года составит 100 000–9 долларов США.0 000 = 10 000 долларов.

Какие активы не подлежат амортизации?

Есть некоторые активы, которые владельцы бизнеса не могут амортизировать. Вот несколько примеров:

Земля

Несмотря на то, что земля считается основным активом, она никогда не амортизируется, поскольку срок ее полезного использования не ограничен. Здания и некоторые улучшения земли могут подлежать амортизации, но не сама земля.

Дебиторская задолженность/запасы

Эти активы не подлежат амортизации, поскольку предполагается, что они превратятся в денежные средства в короткие сроки, обычно в течение 1 года.

Минимальный срок полезного использования/Недорогие активы

Активы с коротким сроком полезного использования и/или низкой стоимостью считаются расходами, поэтому не подлежат амортизации.

Не забывайте про амортизационную премию!

В соответствии с Законом о снижении налогов и занятости (TCJA) амортизационный вычет в виде премии увеличен с 50% до 100%. Это позволяет компаниям вычитать большую часть покупной цены актива в течение первого года его эксплуатации, вместо того, чтобы распределять вычеты на срок полезного использования актива, как в описанных выше методах. Если компания решает использовать амортизационную премию, это должно быть в течение первого года жизни актива, или она может выбрать один из методов амортизации, указанных выше.

Этот процент применяется к активам, приобретенным в период с 27.09.2017 по 01.01.2023. Вот планируемые тарифы на ближайшие годы:

| В настоящее время до 2022 года | 100% |

| 2023 | 80% |

| 2024 | 60% |

| 2025 | 40% |

| 2026 | 20% |

(Эти ставки могут измениться, если Конгресс изменит закон.

Об авторе