Расшифровка статей отчета о финансовых результатах: расшифровка строк, пример заполнения и бланки — Бухонлайн

пояснения — Журнал «Налоговая политика и практика»

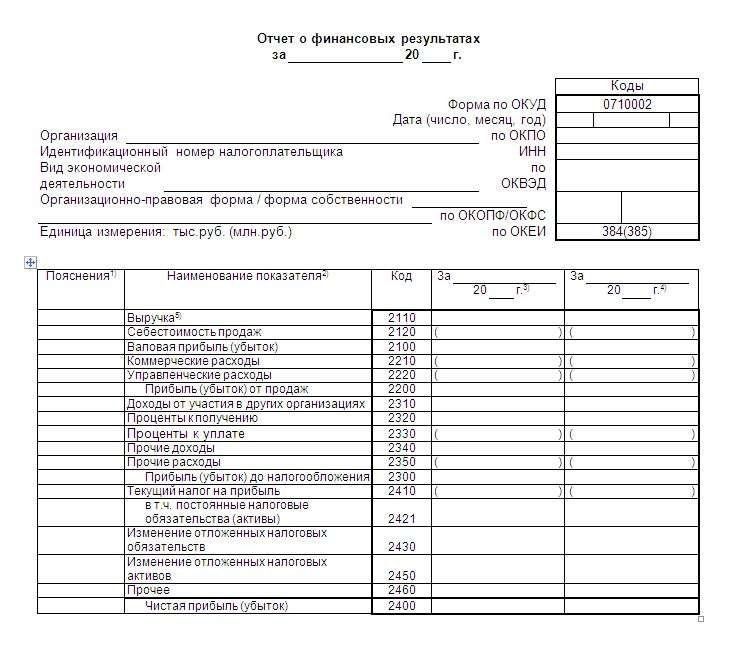

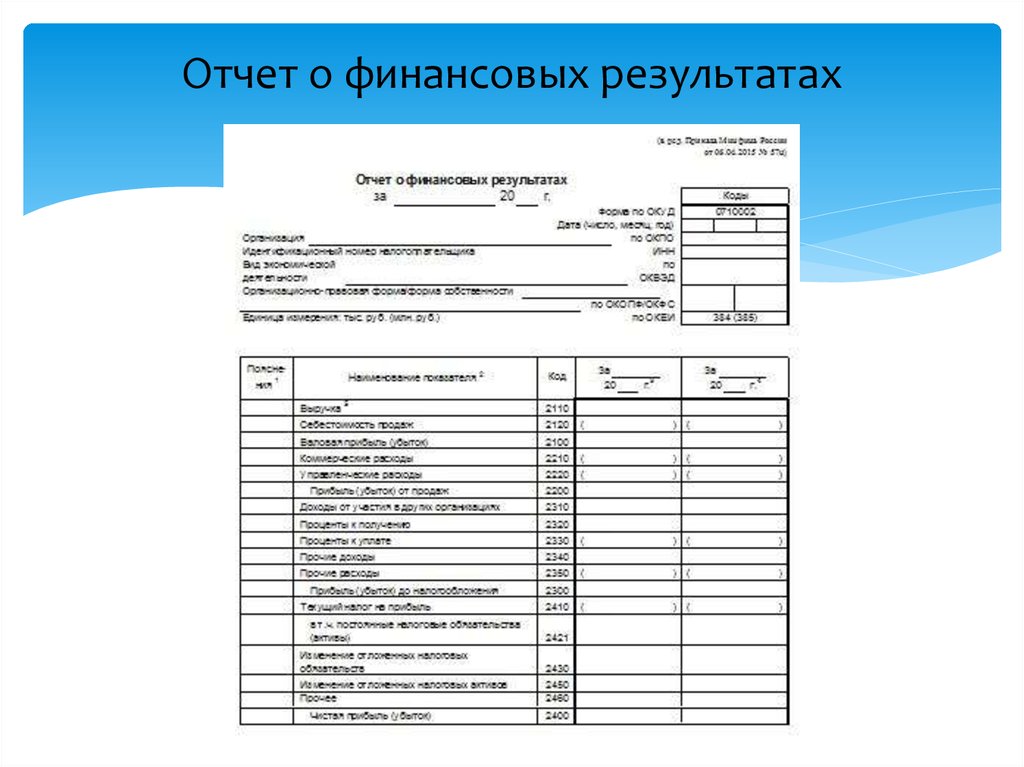

В соответствии с п. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» годовая бухгалтерская (финансовая) отчетность в общем случае состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, т. е. в ее состав больше не входит пояснительная записка, что предусматривалось п. 2 ст. 13 ранее действовавшего Федерального закона от 21.11.1996 № 129-ФЗ. Но это не означает, что вся информация, которая раньше сообщалась в пояснительной записке, должна остаться «за бортом» бухгалтерской отчетности.

Так, приказом Минфина России от 02.07.2010 № 66н вместо исключенного из состава отчетности приложения к бухгалтерскому балансу (формы № 5) добавлены пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Именно пояснения пришли на смену пояснительной записке. В отличие от других составляющих отчетности, форма указанных пояснений не утверждена. И в этом они похожи на пояснительную записку.

Кроме того, о том, что ничего революционного не произошло, свидетельствует и п. 5 ПБУ 4/99 «Бухгалтерская отчетность организации»: в нем приложения к бухгалтерскому балансу и отчету о финансовых результатах именуются пояснениями к бухгалтерскому балансу и отчету о финансовых результатах (далее — пояснения).

Содержание пояснений

Несмотря на произвольную форму пояснений, наличие их является обязательным. Именно в пояснениях, как ранее в пояснительной записке, приводится вся необходимая информация, которая не поместилась в стандартных формах. Какие же сведения должны быть представлены в пояснениях?

Во-первых, сведения, относящиеся к учетной политике организации. При этом раскрытие информации должно быть не произвольным, а в соответствии с порядком, установленным ПБУ 1/2008 «Учетная политика организации».

В частности, организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств.

Безусловно, каждая организация самостоятельно определяет, какие сведения о способах ведения бухгалтерского учета необходимо раскрыть. При этом, однако, нужно учитывать, что состав и содержание подлежащей обязательному раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету.

Кроме того, раскрытию подлежит информация об изменении учетной политики, причем не только за отчетный год, но и на следующий год.

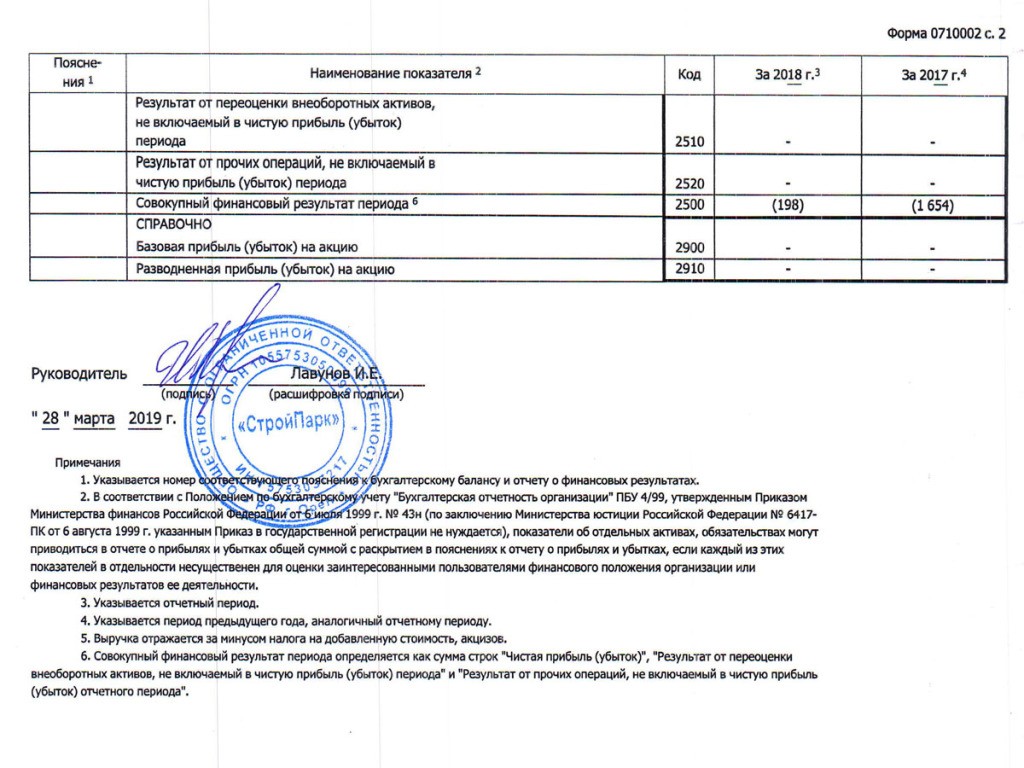

Во-вторых, дополнительные данные, не отраженные в стандартных формах бухгалтерской отчетности, в частности: о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов, отдельных видов основных средств, арендованных основных средств, отдельных видов финансовых вложений; о наличии на начало и конец отчетного периода отдельных видов дебиторской и кредиторской задолженности; об изменениях в капитале (уставном, резервном, добавочном и др. ) организации и т. д. Полный перечень таких данных приводится в п. 27 ПБУ 4/99.

) организации и т. д. Полный перечень таких данных приводится в п. 27 ПБУ 4/99.

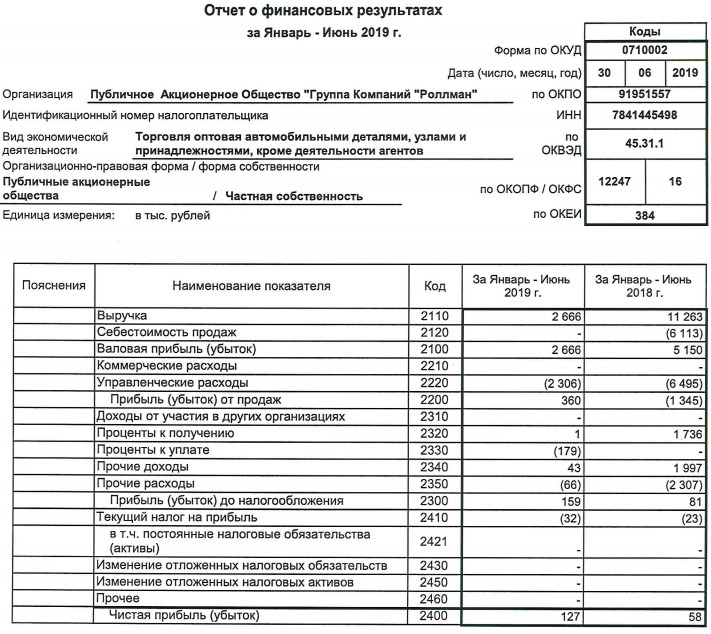

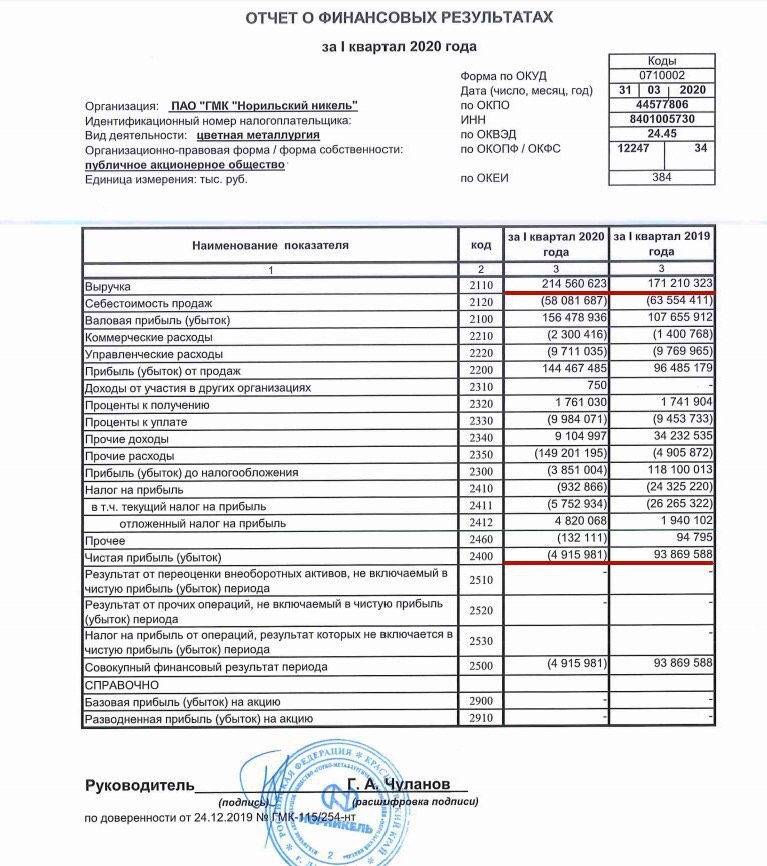

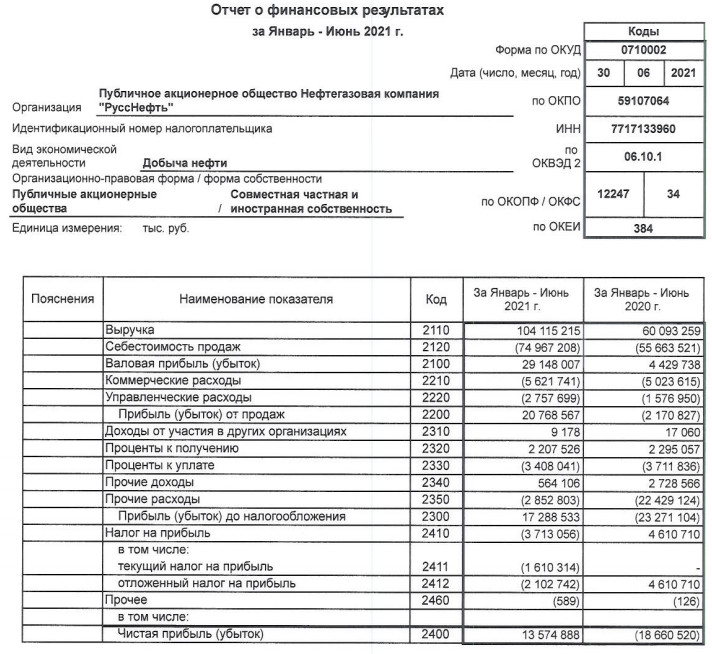

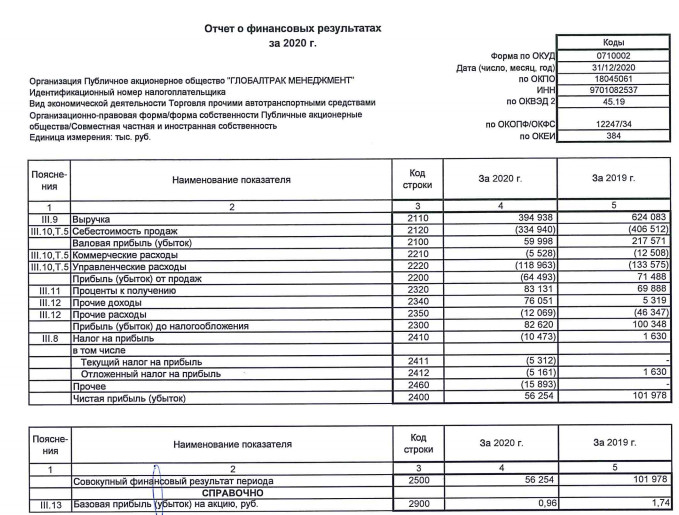

В-третьих, расшифровка отдельных статей баланса и отчета о финансовых результатах. Эти сведения обеспечивают пользователей бухгалтерской отчетности теми данными, которые не включены (в силу нецелесообразности) в бухгалтерский баланс и отчет о финансовых результатах, но необходимы для реальной оценки финансового положения организации, финансовых результатов ее деятельности и движения денежных средств за отчетный период (письмо Минфина России от 09.01.2013 № 07-02-18/01).

В-четвертых, указание на то, что бухгалтерская отчетность сформирована организацией исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности. Такая информация не приводится, если организация допускает отступление от этих правил в связи с тем, что их применение не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Но существенные отступления должны быть раскрыты в бухгалтерской отчетности.

Но существенные отступления должны быть раскрыты в бухгалтерской отчетности.

Причем раскрытие информации происходит не в произвольном, а в определенном порядке:

— раскрываются существенные отступления;

— указываются причины, вызвавшие эти отступления;

— сообщается, как данные отступления повлияли на финансовое положение организации, отражение финансовых результатов ее деятельности;

— подтверждается оценка в денежном выражении последствий отступлений от действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Как видим, пояснения — своеобразный гибрид пояснительной записки и приложения к бухгалтерскому балансу (формы № 5, которая применялась на основании приказа Минфина России от 22.07.2003 № 67н).

Черевадская О.Е.

Карта сайта

Главная Обучение Библиотека Карта сайта

|

Персиановский)

Персиановский) 2.014.01

2.014.01Понимание отчетов о прибылях и убытках

Повторное чтение

2023 Учебный план Программа CFA Уровень I Финансовая отчетность и анализ

Понимание отчетов о прибылях и убытках

Загрузить полную версию (PDF)

Доступно для участников

Введение

В отчете о прибылях и убытках представлена информация о финансовых результатах деятельности компании. хозяйственной деятельности за определенный период времени. В отчете о прибылях и убытках сообщается, сколько

выручка, полученная компанией за период, и расходы, которые она понесла в связи с

с получением этого дохода. Основное уравнение, лежащее в основе отчета о прибылях и убытках,

без учета прибылей и убытков, выручка минус расходы равняется чистой прибыли. Доход

заявление также иногда называют «ведомостью операций», «ведомостью

прибыли» или «отчет о прибылях и убытках (P&L)». В соответствии с международными финансовыми

Стандарты отчетности (МСФО) и общепринятые принципы бухгалтерского учета США (ОПБУ США),

отчет о прибылях и убытках может быть представлен в виде отдельного отчета, за которым следует отчет

совокупного дохода, который начинается с прибыли или убытка из отчета о прибылях и убытках

или как раздел единого отчета о совокупном доходе.

хозяйственной деятельности за определенный период времени. В отчете о прибылях и убытках сообщается, сколько

выручка, полученная компанией за период, и расходы, которые она понесла в связи с

с получением этого дохода. Основное уравнение, лежащее в основе отчета о прибылях и убытках,

без учета прибылей и убытков, выручка минус расходы равняется чистой прибыли. Доход

заявление также иногда называют «ведомостью операций», «ведомостью

прибыли» или «отчет о прибылях и убытках (P&L)». В соответствии с международными финансовыми

Стандарты отчетности (МСФО) и общепринятые принципы бухгалтерского учета США (ОПБУ США),

отчет о прибылях и убытках может быть представлен в виде отдельного отчета, за которым следует отчет

совокупного дохода, который начинается с прибыли или убытка из отчета о прибылях и убытках

или как раздел единого отчета о совокупном доходе. В этом чтении основное внимание уделяется отчету о прибылях и убытках, а термин отчет о прибылях и убытках будет использоваться для описания либо отдельного отчета, в котором сообщается о прибылях и убытках

используется для расчета прибыли на акцию или в том разделе отчета о совокупном

доход, который сообщает об одной и той же прибыли или убытке. Чтение также включает в себя обсуждение

совокупного дохода (прибыль или убыток из отчета о прибылях и убытках плюс прочая совокупная

доход).

В этом чтении основное внимание уделяется отчету о прибылях и убытках, а термин отчет о прибылях и убытках будет использоваться для описания либо отдельного отчета, в котором сообщается о прибылях и убытках

используется для расчета прибыли на акцию или в том разделе отчета о совокупном

доход, который сообщает об одной и той же прибыли или убытке. Чтение также включает в себя обсуждение

совокупного дохода (прибыль или убыток из отчета о прибылях и убытках плюс прочая совокупная

доход).

Инвестиционные аналитики тщательно изучают отчеты о прибылях и убытках компаний. Аналитики акций

заинтересованы в них, потому что фондовые рынки часто вознаграждают относительно высокие или низкие доходы

растущие компании с оценкой выше или ниже среднего соответственно, и

потому что входные данные для моделей оценки часто включают оценки доходов. Фиксированный доход

аналитики изучают компоненты отчетов о прибылях и убытках, прошлых и прогнозируемых, для получения информации

о способности компаний производить обещанные платежи по своим долгам в течение

деловой цикл. Корпоративные финансовые объявления часто подчеркивают информацию

в отчетах о прибылях и убытках, в частности о доходах, больше, чем информация, представленная

в прочей финансовой отчетности.

Корпоративные финансовые объявления часто подчеркивают информацию

в отчетах о прибылях и убытках, в частности о доходах, больше, чем информация, представленная

в прочей финансовой отчетности.

Это чтение организовано следующим образом: Раздел 2 описывает компоненты дохода заявление и его форма. Раздел 3 описывает основные принципы и избранные области применения связанных с признанием выручки, а Раздел 4 описывает основные принципы и избранные приложения, связанные с признанием расходов. Раздел 5 охватывает неповторяющиеся предметы и нерабочие предметы. Раздел 6 объясняет расчет прибыли на Поделиться. В Разделе 7 представлен анализ отчета о прибылях и убытках, а в Разделе 8 доходов и их отчетности. Краткое изложение ключевых моментов и практических проблем в Формат множественного выбора Института CFA завершает чтение.

Результаты обучения

Участник должен уметь:

описывают компоненты отчета о прибылях и убытках и альтернативные форматы представления этого заявления;

Описать общие принципы признания выручки и стандарты учета выручки признание;

рассчитать выручку с учетом информации, которая может повлиять на выбор признания выручки метод;

описывают общие принципы признания расходов, конкретные приложения для признания расходов, последствия выбора признания расходов для финансового анализа;

описывает обработку и анализ неповторяющихся статей в финансовой отчетности (включая прекращенные операции, необычные или редкие статьи) и изменения в учетной политике;

различать операционные и внеоперационные компоненты отчета о прибылях и убытках;

описывают, как рассчитывается прибыль на акцию, а также рассчитывают и интерпретируют показатели компании.

прибыль на акцию (как базовая, так и разводненная прибыль на акцию) как для простых, так и для

сложные капитальные сооружения;

прибыль на акцию (как базовая, так и разводненная прибыль на акцию) как для простых, так и для

сложные капитальные сооружения;различать разводняющие и антиразводняющие ценные бумаги и описывать последствия каждого для расчета прибыли на акцию;

преобразовать отчеты о прибылях и убытках в отчеты о прибылях и убытках общего размера;

оценивают финансовые результаты компании, используя отчеты о прибылях и убытках стандартного размера и финансовые коэффициенты на основе отчета о прибылях и убытках;

описывать, рассчитывать и интерпретировать совокупный доход;

описывает прочий совокупный доход и определяет основные виды статей, включенных в Это.

прибыль на акцию (как базовая, так и разводненная прибыль на акцию) как для простых, так и для

сложные капитальные сооружения;

прибыль на акцию (как базовая, так и разводненная прибыль на акцию) как для простых, так и для

сложные капитальные сооружения;

Сводка

В этом чтении представлены элементы анализа отчета о прибылях и убытках. Отчет о прибылях и убытках

представляет информацию о финансовых результатах деятельности компании за

Период времени; он сообщает, какой доход компания получила в течение

период и какие затраты он понес в связи с получением этого дохода. компании

чистая прибыль и ее составляющие (например, валовая прибыль, операционная прибыль и доналоговая прибыль).

прибыли) являются важными входными данными как для анализа собственного капитала, так и для процессов кредитного анализа.

Аналитики акций интересуются прибылью, потому что рынки акций часто вознаграждаются относительно

высоко- или низкодоходные растущие компании с оценкой выше или ниже среднего,

соответственно. Аналитики с фиксированным доходом изучают компоненты отчетов о прибылях и убытках за прошлые периоды. и прогнозируемых, для получения информации о способности компаний производить обещанные платежи по

долга в течение делового цикла. Корпоративные финансовые объявления

часто подчеркивают отчеты о прибылях и убытках больше, чем другие финансовые отчеты.

и прогнозируемых, для получения информации о способности компаний производить обещанные платежи по

долга в течение делового цикла. Корпоративные финансовые объявления

часто подчеркивают отчеты о прибылях и убытках больше, чем другие финансовые отчеты.

Ключевые моменты этого показания включают следующее:

В отчете о прибылях и убытках представлены доходы, расходы и чистая прибыль.

Компоненты отчета о прибылях и убытках включают: выручку; себестоимость продаж; продажи, общий, и административные расходы; другие операционные расходы; внереализационные доходы и расходы; прибыли и убытки; неповторяющиеся элементы; Чистая прибыль; и ЭПС.

Отчет о прибылях и убытках, в котором представлена промежуточная сумма валовой прибыли (выручка минус затраты).

проданных товаров) считается представленным в многоступенчатом формате. Тот, который не представляет

этот промежуточный итог считается представленным в одноэтапном формате.Выручка признается в том периоде, в котором она получена, который может приходиться или не приходиться на один и тот же период. период в качестве соответствующего денежного сбора. Признание выручки по мере ее получения является фундаментальным Принцип учета по методу начисления.

Аналитик должен выявить различия в методах признания выручки компаний и скорректировать сообщаемый доход, где это возможно, для облегчения сопоставимости. Где доступно информация не допускает корректировки, аналитик может охарактеризовать признание выручки как более или менее консервативный и, таким образом, качественно оценить, как различия в политике может повлиять на финансовые коэффициенты и суждения о прибыльности.

По состоянию на начало 2018 года произошло сближение стандартов признания выручки. Ядро принцип конвергентных стандартов заключается в том, что выручка должна признаваться, чтобы «отражать передача обещанных товаров или услуг покупателям в сумме, отражающей возмещение, право на которое организация ожидает получить в обмен на эти товаров или услуг».

Для достижения основного принципа стандарт описывает применение пяти шагов при признании выручки. Стандарт также определяет обработку некоторых связанных расходы по контракту и требования к раскрытию информации.

Общие принципы признания расходов включают процесс сопоставления расходов либо к выручке (например, себестоимость проданных товаров), либо к периоду времени, в котором расходы (расходы периода, такие как административная заработная плата) или ко времени период ожидаемой выгоды от расходов (например, амортизация).

При признании расходов выбор метода (т. е. метод амортизации и затратный метод), а также оценки (т. е. безнадежные счета, гарантийные расходы, срок полезного использования активов и ликвидационная стоимость) влияют на отчетный доход компании. Аналитик следует выявлять различия в методах признания расходов компаний и корректировать отчетные финансовые отчеты, где это возможно, для облегчения сопоставимости. Где доступно информация не допускает корректировки, аналитик может охарактеризовать политику и оценки как более или менее консервативные и, таким образом, качественно оценить, как различия в политике может повлиять на финансовые коэффициенты и суждения о деятельности компаний.

Чтобы оценить будущие доходы компании, полезно разделить доходы за предыдущие годы.

статьи доходов и расходов, которые, вероятно, продолжатся в будущем от этих статей

которые вряд ли продолжатся.В соответствии с МСФО компания должна представлять дополнительные статьи, заголовки и промежуточные итоги. помимо указанных, когда такое представление имеет отношение к пониманию финансовые показатели организации. Некоторые предметы прошлых лет явно не ожидаются продолжаться в будущих периодах и отдельно раскрываться в отчете о прибылях и убытках компании. В соответствии с ОПБУ США необычные и/или редко возникающие статьи, которые являются существенными, представляются отдельно в составе доходов от продолжающейся деятельности.

Внеоперационные статьи отражаются отдельно от операционных статей в отчете о прибылях и убытках.

В соответствии с МСФО и ОПБУ США в отчете о прибылях и убытках отдельно отражается влияние

ликвидация операции компонента как «прекращенной» операции.Базовая прибыль на акцию представляет собой сумму дохода, доступного акционерам, деленную на средневзвешенное количество обыкновенных акций в обращении за период. Количество доход, доступный держателям обыкновенных обыкновенных акций, представляет собой сумму чистой прибыли, оставшуюся после привилегированные дивиденды (если таковые имеются) были выплачены.

Если компания имеет простую структуру капитала (т. е. без потенциально разводняющих ценных бумаг), то его базовая прибыль на акцию равна разводненной прибыли на акцию.

Если же компания

имеет разводняющие ценные бумаги, его разводненная прибыль на акцию ниже базовой.Разводненная прибыль на акцию рассчитывается с использованием метода конвертации конвертируемых ценных бумаг. и метод казначейских акций для опционов.

Общий анализ отчета о прибылях и убытках включает в себя указание каждой статьи на отчет о прибылях и убытках в процентах от продаж. Операторы общего размера облегчают сравнение в разные периоды времени и в компаниях разного размера.

Двумя показателями рентабельности, основанными на отчете о прибылях и убытках, являются чистая прибыль и валовая прибыль.

рентабельность.Совокупный доход включает как чистую прибыль, так и , а также прочие статьи доходов и расходов, исключаемые из чистой прибыли. расчет.

проданных товаров) считается представленным в многоступенчатом формате. Тот, который не представляет

этот промежуточный итог считается представленным в одноэтапном формате.

проданных товаров) считается представленным в многоступенчатом формате. Тот, который не представляет

этот промежуточный итог считается представленным в одноэтапном формате.

статьи доходов и расходов, которые, вероятно, продолжатся в будущем от этих статей

которые вряд ли продолжатся.

статьи доходов и расходов, которые, вероятно, продолжатся в будущем от этих статей

которые вряд ли продолжатся. В соответствии с МСФО и ОПБУ США в отчете о прибылях и убытках отдельно отражается влияние

ликвидация операции компонента как «прекращенной» операции.

В соответствии с МСФО и ОПБУ США в отчете о прибылях и убытках отдельно отражается влияние

ликвидация операции компонента как «прекращенной» операции. Если же компания

имеет разводняющие ценные бумаги, его разводненная прибыль на акцию ниже базовой.

Если же компания

имеет разводняющие ценные бумаги, его разводненная прибыль на акцию ниже базовой. рентабельность.

рентабельность.Отчет о прибылях и убытках Значение, важность, типы и примеры

Оглавление

Содержание

Что такое отчет о прибылях и убытках?

Как работают отчеты о прибылях и убытках

Сравнение отчетов о прибылях и убытках

Типы отчетов о прибылях и убытках

Пример прибылей и убытков

Почему важны отчеты о прибылях и убытках (P&L)?

Отчет о прибылях и убытках и балансовый отчет

Требуются ли отчеты о прибылях и убытках?

Время чтения 5 минут и 2 секунды

По

Джейсон Фернандо

Полная биография

Джейсон Фернандо — профессиональный инвестор и писатель, которому нравится решать и обсуждать сложные деловые и финансовые проблемы.

Узнайте о нашем редакционная политика

Обновлено 30 августа 2022 г.

Рассмотрено

Юлиус Манса

Рассмотрено Джулиус Манса

Полная биография

Джулиус Манса — финансовый консультант, профессор финансов и бухгалтерского учета, инвестор и лауреат премии Фулбрайта Государственного департамента США в области финансовых технологий. Он обучает студентов-бизнесменов темам бухгалтерского учета и корпоративных финансов. Помимо академических кругов, Джулиус является консультантом по финансовым вопросам и финансовым бизнес-партнером для компаний, которые нуждаются в стратегических и консультационных услугах высшего уровня, которые помогают развивать их компании и становиться более прибыльными.

Узнайте о нашем Совет финансового контроля

Факт проверен

Ярилет Перес

Факт проверен Ярилет Перес

Полная биография

Ярилет Перес — опытный мультимедийный журналист и специалист по проверке фактов со степенью магистра журналистики. Она работала в нескольких городах, освещая последние новости, политику, образование и многое другое. Она специализируется в личных финансах и инвестициях, а также в сфере недвижимости.

Она работала в нескольких городах, освещая последние новости, политику, образование и многое другое. Она специализируется в личных финансах и инвестициях, а также в сфере недвижимости.

Узнайте о нашем редакционная политика

Деннис Мадамба / Investopedia

Что такое отчет о прибылях и убытках (P&L)?

Отчет о прибылях и убытках (P&L) относится к финансовому отчету, который обобщает доходы, затраты и расходы, понесенные в течение определенного периода, обычно квартала или финансового года. Эти записи предоставляют информацию о способности или неспособности компании получать прибыль за счет увеличения доходов, сокращения затрат или того и другого. Отчеты о прибылях и убытках часто представляются по кассовому методу или методу начисления. Менеджеры компаний и инвесторы используют отчеты о прибылях и убытках для анализа финансового состояния компании.

Ключевые выводы

- Отчет о прибылях и убытках (P&L) представляет собой финансовый отчет, в котором суммируются доходы, затраты и расходы, понесенные в течение определенного периода.

- Отчет о прибылях и убытках — это один из трех финансовых отчетов, которые каждая публичная компания выпускает ежеквартально и ежегодно, наряду с балансовым отчетом и отчетом о движении денежных средств.

- При совместном использовании отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств обеспечивают всесторонний анализ общих финансовых показателей компании.

- Отчетность составляется кассовым методом или методом начисления.

- Важно сравнивать отчеты о прибылях и убытках за разные отчетные периоды, так как любые изменения с течением времени становятся более значимыми, чем сами цифры.

Как работают отчеты о прибылях и убытках (P&L)

Отчет о прибылях и убытках – это один из трех финансовых отчетов, который каждая публичная компания выпускает ежеквартально и ежегодно, наряду с балансовым отчетом и отчетом о движении денежных средств. Часто это самый популярный и распространенный финансовый отчет в бизнес-плане, поскольку он показывает, сколько прибыли или убытков было получено бизнесом.

Отчеты о прибылях и убытках также обозначаются как (n):

- Отчет о прибылях и убытках

- Ведомость операций

- Отчет о финансовых результатах или доходах

- Отчет о прибылях и убытках

- Отчет о расходах

- Отчет о прибылях и убытках

Отчет о прибылях и убытках или отчет о прибылях и убытках, как и отчет о движении денежных средств, показывает изменения на счетах за определенный период времени. Баланс, с другой стороны, представляет собой снимок, показывающий, чем компания владеет и что должна в данный момент. Важно сравнить отчет о прибылях и убытках с отчетом о движении денежных средств, поскольку при учете по методу начисления компания может регистрировать доходы и расходы до того, как денежные средства перейдут к другому владельцу.

Этот документ следует общей форме, как показано в примере ниже. Он начинается с записи дохода, известной как верхняя строка, и вычитает затраты на ведение бизнеса, включая стоимость проданных товаров, операционные расходы, налоговые расходы и процентные расходы. Разница, известная как чистая прибыль, представляет собой чистую прибыль, также называемую прибылью или прибылью.

Разница, известная как чистая прибыль, представляет собой чистую прибыль, также называемую прибылью или прибылью.

Управление прибылями и убытками относится к тому, как компания обрабатывает свой отчет о прибылях и убытках посредством управления доходами и затратами.

Грейс Ким / Инвестопедия

Сравнение отчетов о прибылях и убытках

Важно сравнивать отчеты о прибылях и убытках за разные отчетные периоды. Причина этого заключается в том, что любые изменения в доходах, операционных затратах, расходах на исследования и разработки (НИОКР) и чистой прибыли с течением времени имеют большее значение, чем сами цифры. Например, доходы компании могут постоянно расти, но ее расходы могут расти гораздо более быстрыми темпами.

Сравнение отчета о прибылях и убытках одной компании с отчетом о прибылях и убытках другой компании аналогичного размера может помочь инвесторам оценить финансовое благополучие компании. Например, это может показать, что одна компания более эффективно управляет расходами и имеет больший потенциал роста, чем другая.

Доходы и расходы некоммерческих организаций обычно отслеживаются в финансовом отчете, называемом отчетом о деятельности. Таким образом, этот отчет иногда называют отчетом о финансовой деятельности или заявлением о поддержке.

Типы отчетов о прибылях и убытках (P&L)

Как отмечалось выше, отчет о прибылях и убытках может быть подготовлен одним из двух способов. Это кассовый метод и метод начисления.

Кассовый метод

Кассовый метод, который также называется кассовым методом учета, используется только тогда, когда наличные деньги приходят и уходят из бизнеса. Это очень простой метод, который учитывает только полученные или выплаченные денежные средства. Бизнес регистрирует операции как доход всякий раз, когда получены денежные средства, и как обязательства, когда денежные средства используются для оплаты любых счетов или обязательств. Этот метод обычно используется небольшими компаниями, а также людьми, которые хотят управлять своими личными финансами.

Метод начисления

При методе начисления доходы учитываются по мере их получения. Это означает, что компания, использующая метод начисления, учитывает деньги, которые она ожидает получить в будущем. Например, компания, которая поставляет продукт или услугу своему клиенту, регистрирует выручку в своем отчете о прибылях и убытках, даже если она еще не получила платеж. Точно так же обязательства учитываются, даже если компания еще не оплатила какие-либо расходы.

Вы можете найти множество бесплатных шаблонов для создания личного или корпоративного отчета о прибылях и убытках онлайн.

Пример отчета о прибылях и убытках (P&L)

Ниже представлен отчет о прибылях и убытках за 2020 и 2021 годы для гипотетической компании Butterfly Industries. Все цифры указаны в миллионах долларов США (USD), за исключением данных на акцию:

Вы можете использовать отчет о прибылях и убытках для расчета нескольких показателей, включая валовую прибыль, операционную прибыль, чистую прибыль и операционный коэффициент. Вместе с балансовым отчетом и отчетом о движении денежных средств отчет о прибылях и убытках дает всесторонний взгляд на финансовые результаты компании.

Вместе с балансовым отчетом и отчетом о движении денежных средств отчет о прибылях и убытках дает всесторонний взгляд на финансовые результаты компании.

| Отчет о прибылях и убытках Butterfly Industries | 2021 | 2020 |

|---|---|---|

| Продажи и доходы | ||

| Продажа машин, энергетики и транспорта | 52 142 | 52 694 |

| Доходы от финансовых продуктов | 3 042 | 2 962 |

| Всего продаж и доходов | 55 184 | 55 656 |

| Операционные расходы | ||

| Себестоимость проданных товаров | 39 767 | 40 727 |

| Коммерческие, общие и административные расходы | 5 697 | 5 547 |

| Расходы на исследования и разработки | 2 135 | 2 046 |

| Процентные расходы по финансовым продуктам | 624 | 727 |

| Прочие операционные (доходы) расходы | 1 633 | 981 |

| Итого эксплуатационные расходы | 49 856 | 50 028 |

| Операционная прибыль | 5 328 | 5 628 |

| Процентные расходы, за исключением финансовых продуктов | 484 | 465 |

| Прочие доходы (расходы) | 239 | (35) |

| Консолидированная прибыль до налогообложения | 5 083 | 5 128 |

| Резерв (льгота) по налогу на прибыль | 1 380 | 1 319 |

| Прибыль консолидированных компаний | 3 703 | 3 809 |

| Доля в прибыли (убытке) неконсолидируемых дочерних обществ | 8 | (6) |

| Прибыль консолидированных и зависимых обществ | 3 711 | 3 803 |

| Минус: Прибыль (убыток), относящаяся к неконтролирующим долям участия | 16 | 14 |

| Прибыль [сноска 1: Прибыль, приходящаяся на акционеров] | 3 695 | 3 789 |

| Прибыль на обыкновенную акцию | 5,99 | 5,87 |

| Прибыль на обыкновенную акцию – разводненная [сноска 2: Разбавленная за счет предполагаемого исполнения компенсационных выплат, основанных на акциях, с использованием метода собственных акций] | 5,88 | 5,75 |

| Средневзвешенное количество обыкновенных акций в обращении (млн) | ||

| — Базовый | 617,2 | 645,2 |

— Разбавленный [см. сноску 2] сноску 2] | 628,9 | 658,6 |

| Денежные дивиденды, объявленные на одну обыкновенную акцию | 2,70 | 2,32 |

Почему важны отчеты о прибылях и убытках?

Отчет о прибылях и убытках (P&L) является одним из трех типов финансовых отчетов, составляемых компаниями. Два других – это баланс и отчет о движении денежных средств. Цель отчета о прибылях и убытках — показать доходы и расходы компании за определенный период времени, обычно за один финансовый год.

Инвесторы и аналитики могут использовать эту информацию для оценки прибыльности компании, часто комбинируя эту информацию с выводами из двух других финансовых отчетов. Например, инвестор может рассчитать рентабельность собственного капитала компании (ROE), сравнив ее чистую прибыль (как показано в отчете о прибылях и убытках) с ее уровнем акционерного капитала (как показано в балансе).

В чем разница между отчетом о прибылях и убытках и балансовым отчетом?

Отчет о прибылях и убытках компании показывает ее доходы, расходы и прибыльность за определенный период времени. Бухгалтерский баланс, с другой стороны, дает представление о своих активах и обязательствах на определенную дату. Бухгалтерский баланс обычно представляется на последний день финансового года компании. Инвесторы используют балансовый отчет, чтобы понять финансовую устойчивость компании, сравнивая количество и качество ее активов с ее обязательствами.

Бухгалтерский баланс, с другой стороны, дает представление о своих активах и обязательствах на определенную дату. Бухгалтерский баланс обычно представляется на последний день финансового года компании. Инвесторы используют балансовый отчет, чтобы понять финансовую устойчивость компании, сравнивая количество и качество ее активов с ее обязательствами.

Все ли компании обязаны составлять отчеты о прибылях и убытках?

Публичные компании обязаны составлять отчеты о прибылях и убытках и должны подавать свои финансовые отчеты в Комиссию по ценным бумагам и биржам США (SEC), чтобы они могли быть тщательно изучены инвесторами, аналитиками и регулирующими органами. Компании должны соблюдать набор правил и руководств, известных как общепринятые принципы бухгалтерского учета (GAAP), когда они готовят эти отчеты.

С другой стороны, частные компании не обязаны соблюдать GAAP. Однако некоторые более мелкие компании могут вообще не составлять официальную финансовую отчетность.

Об авторе