Раздельный учет енвд и осно: Раздельный учет расходов и НДС при ОСНО и ЕНВД — распределение расходов при совмещении ЕНВД и ОСНО

Раздельный учет ОСНО и ЕНВД — Контур.Бухгалтерия

В статье расскажем, как организовать раздельный учет на предприятии при совмещении этих режимов и на какие моменты обратить внимание.

Российские субъекты хозяйствования самостоятельно выбирают систему налогообложения, по которой будут уплачивать налоги. По умолчанию все субъекты находятся на общем режиме, а чтобы перевестись на другой — подают заявления. Допускается совмещение режимов, если компания занимается несколькими видами деятельности. Совмещение требует наладки раздельного учета, особенно если речь идет о таких разных системах, как ЕНВД и ОСН. В статье расскажем, как организовать раздельный учет на предприятии при совмещении этих режимов и на какие моменты обратить внимание.

Совмещение ЕНВД и ОСНО

Когда предприниматели и юрлица регистрируются, они выбирают режим, на котором будут работать. Его можно сменить в процессе деятельности, но для этого нужно выждать определенные сроки и соблюсти условия.

ЕНВД могут применять только предприятия ограниченных сфер деятельности, соблюдающие условия применения вмененки. Преимущество ЕНВД — возможность заменить единым налогом уплату НДС, налога на имущество и прибыль. Совмещение режимов позволяет оптимизировать налоговые платежи и снизить налоговую нагрузку, но если вы решили совмещать эти два режима, готовьтесь вести раздельный учет обязательств, активов и хозопераций.

ОСНО связан с уплатой налога на прибыль, НДС и налога на имущество. Если не разделять учет, можно столкнуться с затруднениями при расчете суммы разных налогов и последующими претензиями от налоговых органов.

Совмещать ОСНО и ЕНВД в 2021 году нельзя. С 1 января вмененку отменят. Выберите новую систему налогообложения с помощью нашего онлайн-калькулятора: введите свои параметры, чтобы найти самый выгодный режим. Мы ответили на популярные вопросы об отмене ЕНВД и переходном периоде в статье. Если вы не найдете ответа — задайте свой вопрос в комментариях, мы обязательно ответим.

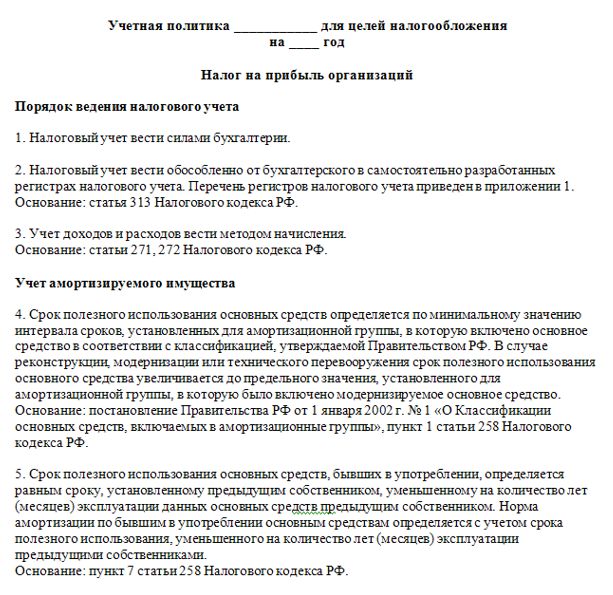

Роль учетной политики в организации раздельного учета

Государство указывает, что раздельный учет ОСНО и ЕНВД обязателен, но не дает никаких четких указаний по его наладке. Поэтому организации и ИП вынуждены самостоятельно разрабатывать принципы ведения и фиксировать их в учетной политике.

В УП закрепите порядок:

- разделения доходов и расходов;

- расчета налога на прибыль;

- учета НДС;

- распределения имущества;

- распределения сотрудников;

- пропорции распределения общих доходов, расходов, имущества, работников.

Важно полноценно раскрыть эти вопросы в учетной политике, чтобы при налоговой проверке у инспектора не возникло лишних вопросов по поводу расчета налога.

В УП подготовьте базу для распределения доходов, расходов, ОС, НДС и других показателей. Для этого в рабочем плане счетов закрепите отдельные субсчета для показателей по ОСН, ЕНВД и общих показателей.

Раздельный учет физпоказаетелей

Вмененщики знают о важности физического показателя для расчета единого налога. Необоснованное завышение показателя может значительно увеличить сумму налога, который придется заплатить в бюджет.

Необоснованное завышение показателя может значительно увеличить сумму налога, который придется заплатить в бюджет.

Когда показатель задействован в одном виде деятельности и не влияет на расчет налога по другой, проблем с его отделением быть не должно. Обеспечьте документальное подтверждение тому, что он задействован только в этой деятельности. Например, отнести работника к деятельности по вмененке можно, прописав его функции и обязанности в трудовом договоре, должностных инструкциях или составив штатное расписание.

ФП, задействованный в нескольких видах деятельности, в соответствии с НК РФ разделить нельзя. МинФин считает, что такой показатель нужно учитывать целиком, а суды иногда принимают противоположную позицию. Но этот вопрос остается спорным, поэтому рекомендуем поступать по правилам, установленным законодательством.

Скидка 45% в ноябре: 7 590 р. вместо

Раздельный учет доходов

Доходы, получаемые от вмененной деятельности, не учитываются при расчете налога на прибыль. Учитывать выручку раздельно обычно нетрудно, потому что мы можем точно сказать, с какого направления деятельности получен доход. Для наглядного разделения доходов нам и пригодятся субсчета для отдельных видов деятельности.

Учитывать выручку раздельно обычно нетрудно, потому что мы можем точно сказать, с какого направления деятельности получен доход. Для наглядного разделения доходов нам и пригодятся субсчета для отдельных видов деятельности.

Предприятие нередко получает выручку не только от основной деятельности. Премии, бонусы и скидки, полученные по договорам в рамках ЕНВД, а также выявленные при ревизии излишки, относятся к доходам от вмененной деятельности.

Раздельный учет расходов

Разделение расходов осложняется наличием затрат, которые невозможно отнести к одному виду деятельности — общих расходов. Например, расходы на зарплату и социальные пособия административного и вспомогательного персонала.

Общие расходы распределяйте по направлениям деятельности по принципу, установленному ст. 274 НК РФ. Расходы по вмененке определяются в пропорциях, соответствующих доле дохода от вмененной деятельности в общей выручке организации.

МинФин разрешает выбрать свой метод распределения, который должен быть закреплен в учетной политике. Он предлагает разделять расходы в зависимости от площади помещения, в котором ведется деятельность (письмо №03-11-04/3/431). Однако налоговые органы не всегда с этим соглашаются, и судебная практика подтверждает спорность данного решения. Чтобы избежать споров с налоговиками, заранее уточните в вашей инспекции, согласны ли они с таким распределением.

Он предлагает разделять расходы в зависимости от площади помещения, в котором ведется деятельность (письмо №03-11-04/3/431). Однако налоговые органы не всегда с этим соглашаются, и судебная практика подтверждает спорность данного решения. Чтобы избежать споров с налоговиками, заранее уточните в вашей инспекции, согласны ли они с таким распределением.

Определение пропорции распределения

Общепринято распределение общих расходов в зависимости от доли дохода от определенного вида деятельности в общей выручке. Выручка, по мнению чиновников, должна учитываться без включения косвенных налогов. Период определения доходов начинается с начала года и рассчитывается нарастающим итогом. Распределяйте расходы в соответствии с этой формулой:

Общие расходы (ОСН) = Общие расходы * Доходы от ОСН/ Общие доходы

Разделить расходы для ЕНВД можно по этой же формуле или просто вычесть полученный результат из общих расходов.

Минфин и ФНС не разрешают учитывать внереализационные доходы при определении пропорции распределения, потому что они не связаны с производством и не могут относиться к доходам от конкретного вида деятельности. Суды не всегда соглашаются с их позицией, но во избежание проблем лучше прислушаться к контролирующим органам.

Суды не всегда соглашаются с их позицией, но во избежание проблем лучше прислушаться к контролирующим органам.

Разделение входного НДС

Учитывайте входной НДС раздельно, чтобы иметь возможность принять налог к вычету или отнести в расходы, а не покрывать из своего кошелька. Для раздельного учета входного НДС откройте субсчета, разделив налог на три группы:

- НДС с товаров, используемых на ОСН — принимаемый к вычету;

- НДС с товаров, используемых на ЕНВД — включенный в стоимость;

- НДС с товаров, используемых в обоих режимах.

НДС с товаров, используемых в обоих режимах нужно распределять по направлениям деятельности. Определите пропорцию, в которой товары используются в одном виде деятельности. Исходя из этого, часть налога примите к вычету, а другую отнесите на себестоимость. По ст.170 НК РФ пропорция определяется из стоимости отгруженных товаров, облагаемых НДС, в общей стоимости отгруженных за период товаров. Расчет выполняйте по суммам за квартал, а если основное средство приобретено не с начала квартала — за месяц.

Раздельный учет имущества

Имущество, которое используется в деятельности на вмененке, не облагается налогом. Кроме недвижимости, по которой налоговую базу рассчитывают из кадастровой стоимости.

Совмещая ЕНВД и ОСН, ведите раздельный учет имущества по каждому виду деятельности с использованием субсчетов. Разделяйте ОС, доходные вложения в материальные ценности и амортизационные отчисления. Для общего имущества выделите специальный субсчет.

Чтобы правильно рассчитать налог на имущество, а потом иметь возможность включить часть налога в расходы или принять к вычету для ИП, распределяйте стоимость имущества, используемого в двух направлениях одновременно. Порядок распределения стоимости и раздельного учета такого имущества выберите самостоятельно и закрепите в учетной политике, чтобы налоговики не заставили вас платить налог по полной стоимости объекта.

Автор статьи: Елизавета Кобрина

Ведите раздельный учет в веб-сервисе для малого бизнеса Контур. Бухгалтерия. Начисляйте зарплату, отправляйте отчетность через интернет и пользуйтесь поддержкой наших экспертов. Сервис сам рассчитает налоги, составит декларации и отчеты. Первые 14 дней работы — бесплатно, изучите возможности системы.

Бухгалтерия. Начисляйте зарплату, отправляйте отчетность через интернет и пользуйтесь поддержкой наших экспертов. Сервис сам рассчитает налоги, составит декларации и отчеты. Первые 14 дней работы — бесплатно, изучите возможности системы.

Как правильно вести раздельный учет ОСНО и ЕНВД

ОСНО и ЕНВД — раздельный учет активов, имущества, обязательств и хозяйственных операций при одновременном применении указанных режимов налогообложения должен вестись налогоплательщиком в обязательном порядке.

Что представляет собой ОСНО

ОСНО считается самой сложной схемой по начислению налогов, трудоемкой работой есть и бухгалтерский учет. Предпринимателю или организации необходимо организовать контроль так, что бы избежать недоразумений с налоговой и штрафных санкций. Но некоторые субъекты хозяйственной деятельности все же выбирают эту систему налогообложения.

Большое преимущество ОСНО — это НДС. Многие крупные компании являются плательщиками НДС и работают только с подобными контрагентами. И здесь перед предпринимателем стоит уже выбор или терять крупного поставщика или покупателя, или перейти на ОСНО. Так же при выборе уплаты налогов учитывается вид деятельности, количество наемных работников, а так же объем выручки.

И здесь перед предпринимателем стоит уже выбор или терять крупного поставщика или покупателя, или перейти на ОСНО. Так же при выборе уплаты налогов учитывается вид деятельности, количество наемных работников, а так же объем выручки.

Предприятия, которые выбирают ОСНО:

- Предприятия, которые работаю с плательщиками НДС;

- Организации, у которых большие объемы расходов;

- Убыточные предприятия, или имею «нулевой» баланс;

Главным преимуществом ОСНО является уплата НДФЛ, так размер этот налог определяется как процентное соотношение к разнице между расходами и доходами предприятия. И тогда НДФЛ получается меньше налога на прибыль.

Читайте также статью ⇒ Ведомость амортизации основных средств.

Особенности ОСНО

Индивидуальный предприниматель и организации, которые выбрали ОСНО должны платить следующие налоги:

- НДФЛ 13% — если ИП резидент и 30% если нерезидент;

- НДС по ставке 0%, 10%, 18%;

- налог на имущество физических лиц по ставке до 2%.

Причины перехода на ОСНО:

- ИП с момента регистрации не отвечает основным требования и ограничениям по требованиям льготного режима, или со временем перестал им соответствовать;

- Предпринимателю необходимо быть плательщиком НДС;

- Предприниматель по виду своей деятельности попадает в льготную категорию по налогу на прибыль;

- В связи не знанием, что существуют другие системы налогообложения для индивидуального предпринимателя.

Что представляет собой ЕНВД

ЕНВД — это система налогообложения, которую могут выбрать как индивидуальные предприниматели, так и организации на определенный вид деятельности.

Важно!!! Для ЕНВД фактический доход не имеет значения. Налог рассчитывается, исходя из размера предполагаемого дохода, который устанавливает (вменяет) государство.

Кто может применять ЕНВД:

- Количество сотрудников не превышает 100 человек (указанное ограничение до 31.

12.2023 года не применяется к кооперативам и хозяйственным обществам, учредителем которых является потребительское общество или союз).

12.2023 года не применяется к кооперативам и хозяйственным обществам, учредителем которых является потребительское общество или союз). - Доля участия других организаций не более 25%, за исключением организаций, чей уставной капитал состоит из вкладов общественных организаций инвалидов.

Особенности ЕНВД

Как любая система налогообложения имеет свои особенности в применении, и так:

— организации, в связи с применением ЕНВД, не освобождаются от ведения бухгалтерского учета. Никаких исключений и привилегий для них не предусмотрено, как например, для плательщиков УСН.

— необходимость вести раздельный учет доходов и расходов при совмещении деятельности, подпадающей под ЕНВД с видами деятельности, в отношении которых ЕНВД не применяется;

— отсутствие возможности выбора иной системы налогообложения, в случае, если на территории, на которой осуществляется предпринимательская деятельность, введен ЕНВД для такого вида деятельности;

— ограничения прав на использование ЕНВД в зависимости от физических показателей (ст. 346.26 НК РФ)

346.26 НК РФ)

Законодательная база раздельного учета при совмещении ЕНВД и ОСНО

Раздельный учет по ОСНО и ЕНВД (общей системе налогообложения и единому налогу на вмененный доход) при их совмещении предусмотрен нормами Налогового кодекса РФ (далее — НК РФ):

- Требование к плательщикам ЕНВД: согласно п. 7 ст. 346.26 НК РФ при одномоментном осуществлении видов деятельности, подлежащих налогообложению в ином порядке, они обязаны уплачивать соответствующие другим режимам налоги. Для этого требуется учитывать раздельно по каждому направлению:

- имущество;

- обязательства;

- хозяйственные операции.

- Требования к лицам, применяющим ОСНО: в соответствии с п. 4 ст. 149 НК РФ необходим раздельный учет операций для исчисления налога на добавленную стоимость (НДС), по пп. 9, 10 ст. 274 НК РФ — отдельное от показателей работы других направлений определение налоговой базы по налогу на прибыль и др.

Аналогичные требования предъявляются к индивидуальным предпринимателям (ИП) с той разницей, что вместо налога на прибыль они уплачивают налог на доходы физических лиц (НДФЛ).

Для его выполнения необходимо определить порядок действий работников организации в соответствующем документе.

В случаи, когда налогоплательщик использует две системы налогообложения ОСНО и ЕНВД, тогда ему необходимо отдельно вести учет доход и расходов по тем видам деятельности, которые одновременно на разных видах деятельности. Для упрощения ведения учета, зачастую внедряют дополнительные субсчета, что бы было легче вести учет доходов и расходов, особенно те, которые прямо невозможности отнести к тому или иному виду режиму.

Учет доходов, а именно выручки, не составляет труда разнести правильно по необходимому виду деятельности.

База по налогу на прибыль на ОСНО определяется без учета доходов, которые получены при ведении деятельности на ЕНВД.

Доходы, которые получены от временной деятельности, необходимо отражать на счетах прочих поступлений, которые связаны с ее ведением, например:

- Получаемые различные бонусы или скидки по различным договорам;

- Все возможные излишки, которые выявлены при инвентаризации;

- Штрафы и пени, которые начислены за просроченные платежи в судебном порядке.

Данные доходы не должны учитываться при налоге на прибыль. Они все равно должны облагаться налогом, если налогоплательщик не ведет никакой деятельности, кроме тех которые на ЕНВД.

Учет общих расходов на ОСНО и ЕНВД

Раздельный учет по расходам намного сложнее распределять, чем доходы. Очень часто расходы невозможно отнести к конкретному виду деятельности, поэтому необходимо их правильно отражать по ОСНО и ЕНВД.

Например, предприятие занимается оптовой (ОСНО) и розничной (ЕНВД) торговлей продуктами. По рознице товар отпускается в торговом зале продавцом, а оптовые продажи отпускаются менеджером со склада. На предприятии числиться еще грузчик, бухгалтер и директор, которые относятся к обеим видам деятельности.

Выплаты, которые касаются продавца и менеджера, будут распределяться по конкретным видам деятельности, а вот по остальным сотрудникам немного сложнее, так как они относятся в обеим видам деятельности. Выплаты по данным сотрудникам необходимо правильно распределить, так как их нельзя разнести по конкретному виду деятельности.

Существует мнение финансового ведомства, о том, что предприятие самостоятельно может определить метод распределения расходов, только это необходимо зафиксировать вучетной политики предприятия.

Читайте также статью ⇒ Раздельный учет НДС по основным средствам.

Ведение раздельного учета для целей исчисления НДС

На ОСНО налогоплательщики обязаны уплачивать налог на НДС. А вот на ЕНВД налог на НДС платить не нужно, помимо тех сумм, которые относятся к импортированным товарам и поэтому у них нет права на вычет «входного» налога.

Поэтому налогоплательщикам необходимо вести раздельный учет сумм налога на приобретенный товар (работы, услуг). Для их учета открываются дополнительные субсчета, что правильно отражать необходимые суммы по каждому режиму отдельно.

Часто задаваемые вопросы

Вопрос №1Для чего необходимы раздельный учет на ОСНО и ЕНВД?

Ответ: Раздельный учет необходим для того, что правильно отразить в учете те или иных доходы и расходы по определенному виду деятельности, и что бы это не повлекло за собой наложение штрафных санкций за недостоверное отражение данных.

Вопрос №2 как правильно отразить расходы на заработную плату, больничный, отпускные, если предприятие ведет и оптовую и розничную торговлю и такие сотрудники как грузчик, бухгалтер и директор относятся к обеим системам налогообложения?

Ответ: В этом случае открываются дополнительные субсчета для правильно отражения расходов по выплате заработной плате, больничному или отпуску.

7 ошибок, которых следует избегать при заполнении LPA NVD

Знание того, как заполнять национальные декларации поставщиков (NVD), чтобы они были четкими, полными и правильными, необходимо для обеспечения пищевой безопасности, отслеживаемости и целостности австралийского красного мяса.

Предоставление точной информации о вашем скоте в NVD гарантирует, что вся цепочка поставок может быть уверена в том, что производимое вами мясо безопасно для употребления в пищу и имеет высочайшее качество.

Если ПНВ не является четким, полным и правильным, он считается недействительным и не должен приниматься получателем скота. ПНВ являются юридическим документом, поэтому по закону они должны быть точными.

ПНВ являются юридическим документом, поэтому по закону они должны быть точными.

Покупатели полагаются на NVD, чтобы получить точную информацию о покупаемом скоте. Переработчики также полагаются на точное заполнение NVD, чтобы гарантировать, что потребителям предоставляются только безопасные продукты. Ложные или вводящие в заблуждение ответы о NVD могут привести к судебному преследованию и гражданскому иску со стороны покупателя.

Если во время аудита по обеспечению животноводческого производства (LPA) будет обнаружено, что вы отправили неверные или неполные NVD со скотом, отправленным с вашей собственности, вам также может быть выдан Запрос о корректирующих действиях (CAR), который вам нужно будет решить с аудитором. .

Чтобы убедиться, что ваш NVD четкий, полный и правильный, убедитесь, что вы избегаете следующих ошибок при заполнении формы накладной:

1. Неразборчивый почерк

Если вы заполняете бумажную копию NVD, убедитесь, что вы пишете максимально четко и аккуратно. ISC рекомендует использовать систему eNVD — быстрый и простой способ заполнения партий скота в цифровом виде — чтобы ваш NVD всегда легко читался.

ISC рекомендует использовать систему eNVD — быстрый и простой способ заполнения партий скота в цифровом виде — чтобы ваш NVD всегда легко читался.

2. Отметьте ответы «да» и «нет» на вопрос

При ответе на вопросы НВД нельзя ставить галочки одновременно «да» и «нет» в ответе на один вопрос. Если груз содержит домашний скот, который соответствует обоим критериям, т.е. домашний и купленный скот, вы должны выбрать вариант, который снижает риск. В этом примере смесь домашнего скота и купленного скота, вам нужно выбрать, чтобы партия содержала купленный скот, а затем выбрать правильный период времени для покупки.

3. Отсутствие подписи

Вы должны подписать декларацию на ПНВ. Ставя галочку и подписывая свой NVD, вы подтверждаете, что мясо с вашей фермы было произведено безопасно, этично и соответствует стандартам биобезопасности — это означает, что вы поддерживаете то, что продаете. Неподписанный NVD недействителен.

Перевозчик также должен заполнить и подписать Часть B NVD, чтобы ваш NVD был действительным, за исключением штата Виктория, где раздел о транспортировке можно оставить пустым.

4. Внесение основных исправлений

Если вы допустили незначительную ошибку (например, изменили количество голов в партии) при заполнении НВД, зачеркните ошибку и пропишите рядом правильную информацию. Исправить ошибку может только тот, кто подписал НВД, и он также должен поставить свои инициалы рядом с исправлением. Если вы допустили серьезную ошибку в NVD (например, неверное описание домашнего скота или сведений о пункте назначения), создайте новую форму.

Все NVD, в которых для исправления ошибки использовалось затенение, считаются недействительными, чтобы свести к минимуму возможность того, что другие лица внесут изменения в ваш NVD от вашего имени без вашего ведома.

5. Неполный ответ на все вопросы NVD

Вы должны ответить на все вопросы NVD, чтобы ваш NVD был действительным. Вопросы NVD предоставляют жизненно важную информацию о безопасности пищевых продуктов и содержании животных каждый раз, когда они перемещаются по цепочке создания стоимости, поэтому ответы на них жизненно важны для обеспечения безопасности пищевых продуктов, благополучия животных и биобезопасности в нашей отрасли.

6. Использование образцов или фотокопий NVD

Вы не можете использовать образцы NVD или формы NVD, которые вы фотокопировали. Если вы используете печатный NVD, он должен быть из печатной книги NVD для вашего PIC. Каждый PIC должен использовать NVD, выданный этому PIC, и его нельзя использовать для других PIC. См. здесь советы по заполнению NVD в качестве агента.

Если вам нужно в спешке заполнить LPA NVD, быстрая бесплатная система eNVD доступна круглосуточно и без выходных для создания цифровой версии NVD с помощью компьютера, планшета или мобильного телефона. Посмотрите это видео, чтобы узнать, как использовать eNVD. Либо войдите в свою учетную запись LPA через myMLA, чтобы начать заполнение eNVD прямо сейчас.

7. Использование одного NVD для отдельных партий

Вы должны использовать отдельный NVD для каждой партии скота (перемещения скота с вашей территории), которую вы выполняете. В большинстве случаев это означает, что каждая партия скота, перевозимая в другое место (пункт назначения PIC), должна сопровождаться собственным NVD.

Если вы отправляете смешанную партию (например, смесь домашнего и покупного скота), вы можете использовать один NVD для этой партии, но NVD должен отражать самый высокий уровень риска в группе, в данном примере — скот, который были куплены. В качестве альтернативы, если вы можете идентифицировать и/или разделить смешанную партию (и получатель знает о разделении), вы можете использовать два NVD — по одному для каждой группы. В некоторых случаях это может быть маркетинговым преимуществом.

Узнайте, как заполнить NVD

Чтобы узнать, как заполнить ПНВ, чтобы он был четким, полным и правильным, посмотрите это видео ниже.

Проблемы · tensorchord/envd · GitHub

Новый выпуск Есть вопрос по этому проекту? Зарегистрируйте бесплатную учетную запись GitHub, чтобы открыть задачу и связаться с ее сопровождающими и сообществом.

Зарегистрируйтесь на GitHub

Нажимая «Зарегистрироваться на GitHub», вы соглашаетесь с нашими условиями обслуживания и Заявление о конфиденциальности. Время от времени мы будем отправлять вам электронные письма, связанные с учетной записью.

Уже на GitHub? Войти на ваш счет

Ошибка: не работает кеш conda

тип/ошибка 🐛 №1527 открыт 14 марта 2023 г.пользователем гаоцегеге

1 из 2 задач

feat: поддержка более одного GPU

тип/функция 💡#1519 открыт 11 марта 2023 г. автором

3 9Ошибка 0068: неправильный выбор контекста докера тип/ошибка 🐛#1503 открыл

27 февраля 2023 г.

пользователем хвдеф

1 из 2 задач

feat: поддержка кодового сервера

тип/функция 💡#1497 открыт 22 февраля 2023 г. автором хвдеф

?: возникает ошибка аутентификации при запуске env после сборки

тип/баг 🐛#1492 открыт 20 февраля 2023 г. автором Zheaoli

feat: Подписать изображения и выпустить артефакты

тип/функция 💡#1483 открыт 16 февраля 2023 г. автором terrytangyuan

feat: Поддержка сборки envd из стандартного ввода

тип/функция 💡#1461 открыт 3 февраля 2023 г. автором VoVAllen

feat: добавить размер shm в файл envd up

тип/функция 💡 #1449

открыт 27 января 2023 г. автором

рыцарь мечты0

автором

рыцарь мечты0

ошибка?: компиляция зависла во время сборки в Windows 11

тип/баг 🐛#1446 открыт 25 января 2023 г. автором yew11

ошибка: запуск с ошибкой монтирования хоста «отказано в доступе»

#1437 открыт 21 января 2023 г. автором kemingy

feat: смонтировать пользовательскую папку ssh для проверки подлинности git

тип/баг 🐛#1436 открыт 21 января 2023 г. автором кеминги

Ошибка: необходимо дважды обновить путь до переменной среды PATH для root, чтобы правильно найти исполняемый файл

#1410 открыт 12 января 2023 г. автором oubotong

feat(bootstrap): Поддержка резюме

площадь/комплект 🚢 тип/улучшение 💭 тип/функция 💡 #1407

открыт 11 января 2023 г. автором

gaocegege

автором

gaocegege

feat: поддержка ARM для Джулии

тип/обсуждение 🧵#1404 открыт 11 января 2023 г. автором kemingy

feat(build): удаленный кеш не работает с гаванью

тип/улучшение 💭 тип/функция 💡#1394 открыт 10 января 2023 г. автором gaocegege

ошибка: тип импорта-кэша = локальный сбой

тип/баг 🐛#1391 открыт 9 января 2023 г. автором Ошибка Kaiyang-Chen

: ошибка синтаксиса файла frontend v1 llb dag .dot

тип/баг 🐛#1390 открыт 9 января 2023 г. автором Ошибка Kaiyang-Chen

: общий кеш pypi в v1 ненадежный

тип/баг 🐛 #1384

открыт 6 января 2023 г. автором

kemingy

автором

kemingy

feat(CLI): добавить завершение рыбы

тип/функция 💡#1377 открыт 4 января 2023 г. автором хежижен

feat(cache): отдельная установка python из базового образа путем добавления предварительно созданного удаленного кеша

площадь/комплект 🚢 зона/докер 🐳 тип/документация 📄 тип/улучшение 💭 тип/функция 💡#1360 открыт 30 декабря 2022 г. автором Kaiyang-Chen

feat(GPT): пример тонкой настройки/обслуживания GPT-J или GPT-Neo(x)

хороший первый выпуск ❤️Хорошо для новичков нужна помощь 🆘Требуется дополнительное внимание тип/улучшение 💭 тип/функция 💡#1356 открыт 30 декабря 2022 г. автором гаоцегеге

feat(distributed): поддержка отладки распределенного обучения

нужна помощь 🆘Требуется дополнительное внимание приоритет/3-низкий 💙 статус/заблокирован 🚧 тип/улучшение 💭 тип/функция 💡 #1355

открыт 29 декабря 2022 г.

Об авторе