Размер амортизационной премии по группам ос: Амортизационная премия – это не сложно

Амортизационная премия — КонсультантПлюс

Агафонов Александр Федорович

Юристконсульт Линии юридических консультаций

Алёшин Игорь Николаевич

Бизнес-консультант, предприниматель, эксперт-практик по оптимизации бизнес-процессов и проектов, руководитель консалтинговой группы AL-BPM.

Алиев Нурлан Арифович

Адвокат. Аспирант, Преподователь в СГЭУ

Антипова Наталья Александровна

Эксперт Линии финансовых и кадровых консультаций, специалист по бюджетному учету.

Башкатов Максим Леонидович

Преподаватель кафедры гражданского права Юридического факультета МГУ им. М.В. Ломоносова, руководитель направления «Правовое развитие» в Фонде «Центр стратегических разработок», член экспертного совета Службы финансового уполномоченного

Беляева Ольга Александровна

Главный научный сотрудник, завкафедрой частноправовых дисциплин Института законодательства и сравнительного правоведения при Правительстве РФ, профессор РАН, доктор юридических наук.

Богачева Алла Сергеевна

Специалист в области корпоративного права, юрисконсульт Линии юридических консультаций.

Богунова Наталья Анатольевна

Специалист в области бухгалтерского и налогового учёта

Букина Ольга Александровна

Практикующий аудитор, налоговый консультант, член учебно-методического совета Палаты налоговых консультантов, преподаватель, кандидат экономических наук

Булгаков Александр Николаевич

Юрисконсульт Линии юридических консультаций, советник государственной гражданской службы РФ I класса, специалист в области таможенного права.

Вагнер Станислав Александрович

Генеральный директор ООО «БухгалтерияПлюс», советник государственной гражданской службы РФ 3 класса.

Ветрова Дарья Евгеньевна

Юрисконсульт линии юридических консультаций

Гайдук Лариса Владимировна

Налоговый адвокат, эксперт-практик, аудитор, директор аудиторской компании «Метроэк».

Гусева Наталия Михайловна

Директор Центра образования и внутреннего контроля ИДПО «Международный финансовый центр», государственный советник РФ 2 класса

Данилова Светлана Викторовна

Ведущий специалист учебно-методического центра.

Данякина Елена Ивановна

Сертификаты ДипИФР, CAP, ДипНРФ. Профбухгалтер, преподаватель ИПБ

Дорошенко Мария Валериевна

Генеральный директор компании «LegalPics», преподаватель Российской академии интеллектуальной собственности (РГАИС)

Желудков Анатолий Евгеньевич

Консультант по финансово-управленческому учету, кандидат экономических наук.

Журавлева Ирина Витальевна

Юрист, консультант по кадровому учету и трудовым спорам, научный редактор журнала «Кадровые решения», создатель и преподаватель курса повышения квалификации «Школа кадровика».

Зайцев Михаил Михайлович

Юрист, директор АНО «ИПЦ «Согласие».

Зуйков Александр Константинович

Практикующий юрист по решению внештатных ситуаций в области трудового законодательства, кадровой политики компаний, охраны труда работодателя, взыскания дебиторской задолженности. Автор многочисленных семинаров по вопросам трудового права.

Кайдаш Виктория Александровна

Руководитель отдела семинаров.

Климова Марина Аркадьевна

Независимый консультант-практик по вопросам налогообложения, бухгалтерского учета и трудового права, кандидат экономических наук.

Котова Любовь Алексеевна

Действительный государственный советник РФ 3 класса, Министерство финансов РФ.

Крутякова Татьяна Леонидовна

Аттестованный преподаватель ИПБ России, автор многочисленных книг и публикаций в профессиональных бухгалтерских изданиях

Леонтьева Татьяна Юрьевна

Ведущий преподаватель Негосударственного образовательного учреждения «Академия кадрового резерва», эксперт, акредитованный Министерством юстиции РФ

Лысов Сергей Владимирович

Член Адвокатской палаты г. Москвы, адвокат АБ «Кульков, Колотилов и партнеры, автор публикаций по вопросам разрешения споров, международного арбитража и банкротства.

Москвы, адвокат АБ «Кульков, Колотилов и партнеры, автор публикаций по вопросам разрешения споров, международного арбитража и банкротства.

Майфет Юлия Юрьевна

Эксперт по налоговому праву, действующий адвокат по налоговым спорам, юрист, кандидат юридических наук, заместитель начальника отдела выездных проверок Межрегиональной ИФНС России по крупнейшим налогоплательщикам (2009-2015гг.)

Маковская Александра Александровна

Эксперт по гражданскому и корпоративному праву, начальник отдела законодательства о юридических лицах Исследовательского центра частного права им. С.С. Алексеева при Президенте РФ, судья Высшего Арбитражного Суда РФ с 2005 по 2014 год (ВАС с 06.08.2014 включен в состав Верховного суда), имеет первый квалификационный класс судьи, удостоена награды — медаль «За заслуги перед судебной системой Российской Федерации» I и II степеней и звания «Почетный работник судебной системы

Микишанов Алексей Николаевич

Генеральный директор консалтинговой компании «ProBusiness Group», входящей в состав самой крупной российской рекрутинговой сети «ВИЗАВИ Метрополис».

Молочков Андрей Александрович

Специалист в области банкротства

Нефедьева Наталья Геннадьевна

Управляющий директор компании «Ваш, налоговый консультант»

Никитин Роман Игоревич

Юрисконсульт Линии юридических консультаций.

Никифоров Максим Владимирович

Эксперт в области административного права

Николаева Ольга Викторовна

Бизнес-тренер по деловым тематикам, эксперт учебно-методического центра.

Пилипенко Елена Алексеевна

Магистр юриспруденции, член «Ассоциации юристов России», советник гос. гражданской службы 3 класса, руководитель юридического центра.

Плавник Радион Борисович

Главный эксперт по бюджетному учету Международного института сертифицированных бухгалтеров и финансовых менеджеров, аттестованный преподаватель ИПБ России, действительный член Палаты налоговых консультантов России.

Подберёзко Денис Васильевич

Юрист-практик. Сопровождение и организация капитального строительства. Организация бизнес-процессов.

Сопровождение и организация капитального строительства. Организация бизнес-процессов.

Поликарпова Ольга Валентиновна

Специалист в области бухгалтерского и налогового учета, эксперт Линии финансовых консультаций, налоговый консультант.

Полякова Екатерина Сергеевна

Специалист в области жилищного и семейного права.

Простенко Надежда Владимировна

МВА, аттестованный налоговый консультант, член Палаты налоговых консультантов РФ.

Рабинович Альмин Моисеевич

Руководитель управления бухгалтерского и налогового консалтинга АКГ «Финэкспертиза», кандидат исторических наук, аудитор

Селезнева Галина Анатольевна

Действительный государственный советник РФ 3 класса, Министерство финансов РФ

Смирнова Татьяна Степановна

Эксперт по налогообложению и налоговому контролю, кандидат юридических наук, начальник отдела документальных проверок и ревизий Управления экономической безопасности и противодействия коррупции МВД РФ, проводит налоговые проверки организаций — налогоплательщиков различных форм собственности

Тарасов Артем Александрович

Юрисконсульт Линии юридических консультаций.

Тимошина Светлана Вячеславовна

Эксперт в области государственных и муниципальных закупок.

Трусова Эмма Валерьевна

Психолог-консультант, преподаватель, сертифицированный тренер профессионального и личностного роста.

Тюрин Антон Станиславович

Юрисконсульт. Линия юридических консультаций.

Удовик Екатерина Юрьевна

Директор агенства недвижимости «Домлайт», входит в президиум Поволжской Гильдии Риэлторов (ПГР), председатель комитета по PR и связям со СМИ в ПГР.

Ушак Наталья Владимировна

Кандидат экономических наук, доцент, лектор института профессиональных бухгалтеров России, независимый консультант-эксперт в сфере бухгалтерского учёта, налогооблажения и финансов.

Фомин Владимир Михайлович

Руководитель Управления Федеральной антимонопольной службы по Смоленской области.

Фисун Екатерина Александровна

Ведущий специалист учебно-методического центра.

Церковников Михаил Александрович

Доцент кафедры обязательственного права Исследовательского центра частного права имени С.С.Алексеева при Президенте РФ, кандидат юридических наук

Шарынина Т.В.

Экономист, финансист, методолог, кризисный менеджер

Шилкина Елена Викторовна

Специалист по охране труда.

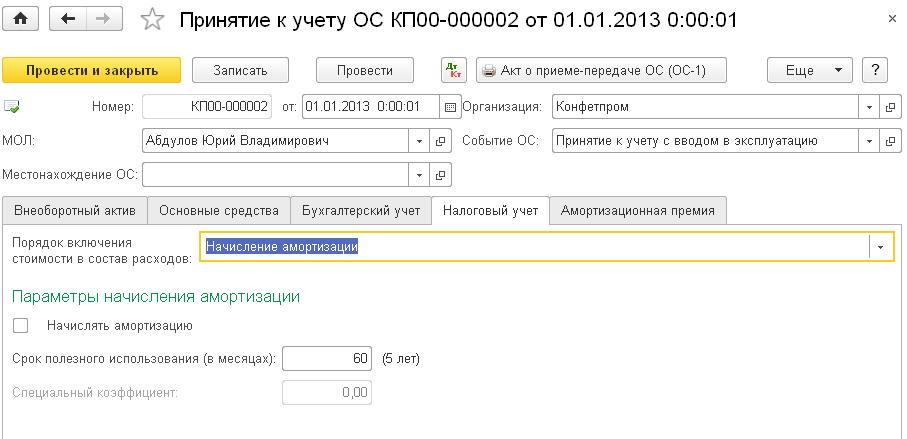

Восстановление амортизационной премии в «1С:Предприятии 8»

04.09.2009

Федеральным законом от 26.11.2008 № 224-ФЗ введена норма, в соответствии с которой в случае реализации основного средства, в отношении которого применялась амортизационная премия, ранее, чем по истечении пяти лет с момента его введения в эксплуатацию, суммы амортизационной премии восстанавливаются. Методисты фирмы «1С» разъясняют, как восстановить амортизационную премию в «1С:Предприятии 8».

Содержание

- Применение амортизационной премии

- Что такое «восстановление расходов»: уменьшение расходов или увеличение доходов?

- Можно ли включить в состав расходов на приобретение ОС восстановленную амортизационную премию?

- Учет доходов по восстановлению амортизационной премии

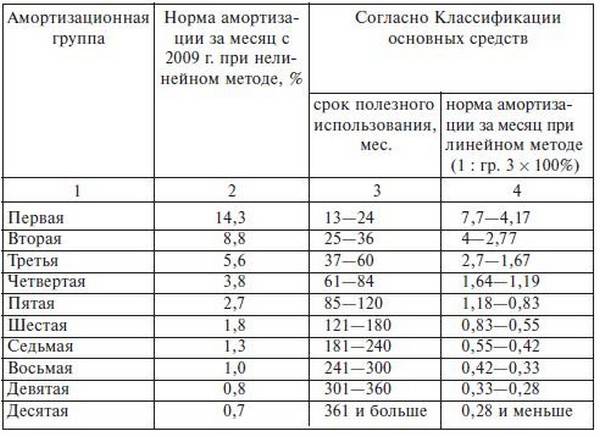

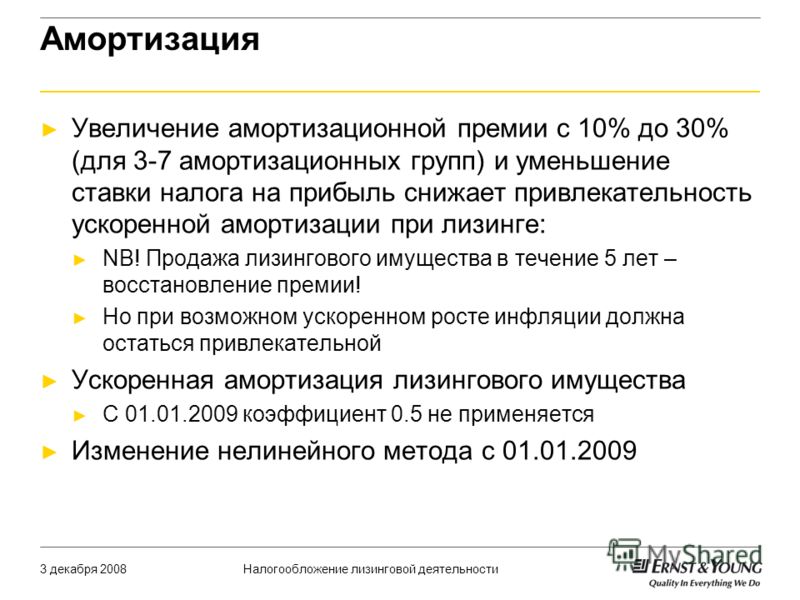

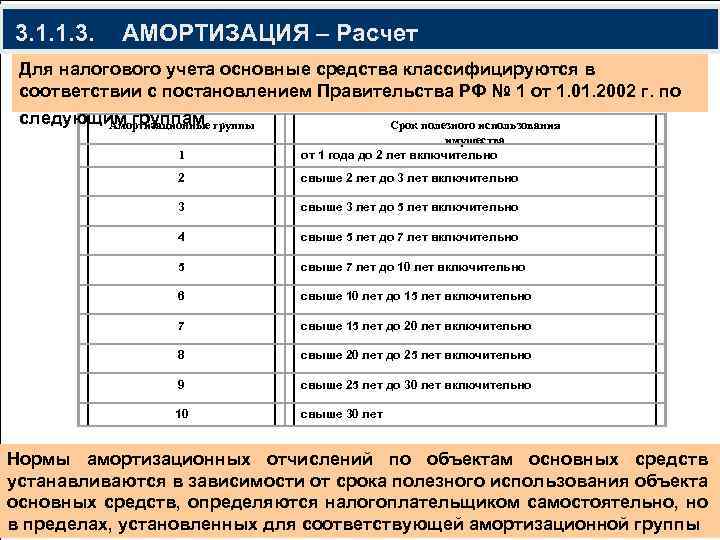

Напомним, что в соответствии с пунктом 9 статьи 258 НК РФ налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода так называемую «амортизационную премию», т. е. расходы на капитальные вложения, а также расходы, понесенные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств. При этом изменениями, внесенными Федеральным законом от 26.11.2008 № 224-ФЗ, предусмотрено, что размер амортизационной премии зависит от амортизационной группы, к которой отнесены основные средства.

е. расходы на капитальные вложения, а также расходы, понесенные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств. При этом изменениями, внесенными Федеральным законом от 26.11.2008 № 224-ФЗ, предусмотрено, что размер амортизационной премии зависит от амортизационной группы, к которой отнесены основные средства.

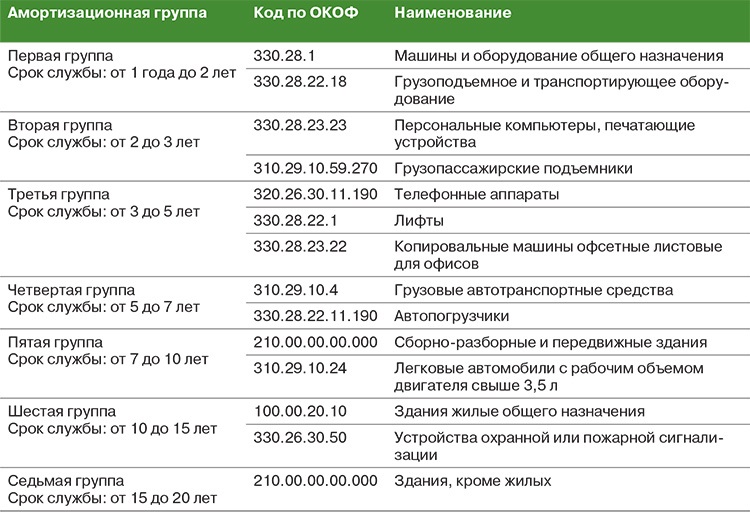

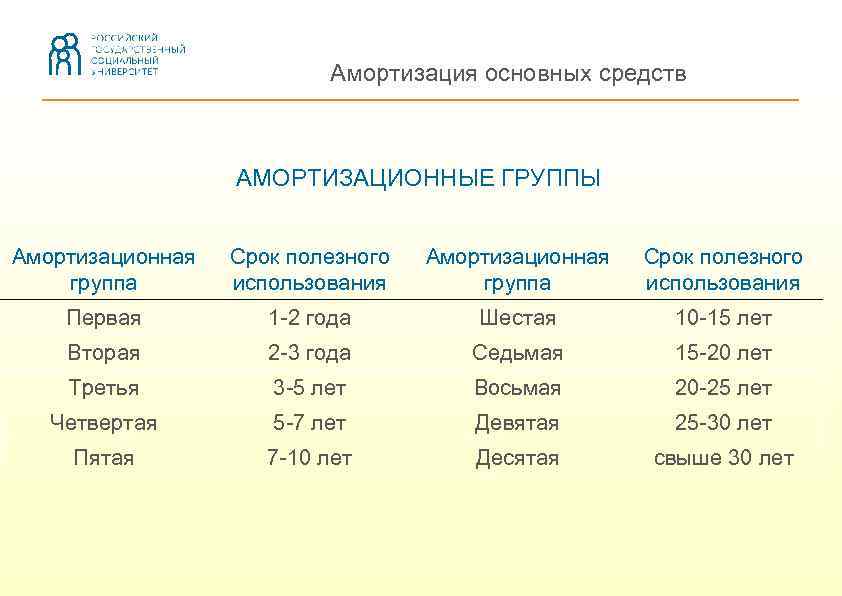

Так размер «амортизационной премии» в отношении основных средств, относящихся к 1, 2 и 8–10 амортизационным группам, не может превышать 10 % их первоначальной стоимости и/или 10 % расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств. В отношении основных средств, включенных в 3–7 амортизационные группы, размер «амортизационной премии» не должен превышать 30 %.

При реализации налогоплательщиком «права на амортизационную премию» соответствующие объекты основных средств включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к 3–7 амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода. Суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом в соответствии со статьей 259 НК РФ) за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к 3–7 амортизационным группам) таких сумм.

Суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом в соответствии со статьей 259 НК РФ) за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к 3–7 амортизационным группам) таких сумм.

Напомним, что в соответствии с пунктом 3 статьи 272 НК РФ расходы в виде капитальных вложений, предусмотренные пунктом 9 статьи 258 НК РФ, признаются в качестве косвенных расходов того отчетного (налогового) периода, на который в соответствии с главой 25 НК РФ приходится дата начала амортизации (дата изменения первоначальной стоимости) основных средств, в отношении которых были осуществлены капитальные вложения.

Применение амортизационной премии

Напомним, что в соответствии с пунктом 9 статьи 258 НК РФ налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода так называемую «амортизационную премию», т.

Так размер «амортизационной премии» в отношении основных средств, относящихся к 1, 2 и 8–10 амортизационным группам, не может превышать 10 % их первоначальной стоимости и/или 10 % расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств. В отношении основных средств, включенных в 3–7 амортизационные группы, размер «амортизационной премии» не должен превышать 30 %.

При реализации налогоплательщиком «права на амортизационную премию» соответствующие объекты основных средств включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к 3–7 амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода. Суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом в соответствии со статьей 259 НК РФ) за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к 3–7 амортизационным группам) таких сумм.

Суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом в соответствии со статьей 259 НК РФ) за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к 3–7 амортизационным группам) таких сумм.

Напомним, что в соответствии с пунктом 3 статьи 272 НК РФ расходы в виде капитальных вложений, предусмотренные пунктом 9 статьи 258 НК РФ, признаются в качестве косвенных расходов того отчетного (налогового) периода, на который в соответствии с главой 25 НК РФ приходится дата начала амортизации (дата изменения первоначальной стоимости) основных средств, в отношении которых были осуществлены капитальные вложения.

Что такое «восстановление расходов»: уменьшение расходов или увеличение доходов?

Согласно пункту 9 статьи 258 НК РФ в случае реализации основного средства, в отношении которого применялась амортизационная премия, ранее, чем по истечении пяти лет с момента его введения в эксплуатацию, суммы расходов, включенных в состав расходов очередного отчетного (налогового) периода в качестве «амортизационной премии», подлежат восстановлению и включению в налоговую базу по налогу.

В соответствии с разъяснениями, приведенными в письмах Минфина России от 16.03.2009 № 03-03-06/2/142 и от 06.05.2009 № 03-03-06/2/94, «под восстановлением сумм амортизационной премии следует понимать увеличение налогоплательщиками размера налоговой базы по налогу на прибыль в периоде реализации объектов основных средств путем включения учтенной ранее суммы амортизационной премии в состав внереализационных доходов». Аналогично еще в целом ряде писем финансовое ведомство отметило, что «амортизационная премия включается в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором осуществлена реализация» (в том числе см. письма от 23.01.2009 № 03-03-06/1/30; от 17.03.2009 № 03-03-06/1/152; от 20.03.2009 № 03-03-06/1/169; от 30.04.2009 № 03-03-06/1/290; от 30.04.2009 № 03-03-06/1/291; от 03.04.2009 № 03-03-06/1/214).

Следует учесть, что восстановление «амортизационной премии» необходимо даже в случае реализации полностью самортизированного объекта основных средств. Например, такая ситуация может иметь место в отношении объектов основных средств, относящихся к 1–3 амортизационным группам.

Например, в письме Минфина России от 06.05.2009 № 03-03-06/2/94 отмечено, что «восстановлению подлежит сумма амортизационной премии по амортизируемому имуществу, введенному в эксплуатацию с 1 января 2008 г., в случае его реализации начиная с 1 января 2009 года независимо от того самортизировано или нет такое имущество к моменту его реализации».

Можно ли включить в состав расходов на приобретение ОС восстановленную амортизационную премию?

Ответ на этот вопрос также был дан в разъяснительных письмах Минфина России. Восстанавливаемую амортизационную премию нельзя включить в расходы ни в периоде восстановления, ни в последующих периодах, в том числе через амортизационные начисления.

– от 30.04.2009 № 03-03-06/1/290;

– от 03.04.2009 № 03-03-06/1/214;

– от 20.03.2009 № 03-03-03/1/169 и № 03-03-06/1/169;

– от 17.03.2009 № 03-03-06/1/152;

– от 16.03.2009 № 03-03-05/37.

Дополнительно следует отметить, что перерасчет сумм начисленной амортизации за предыдущие налоговые периоды, а также остаточной стоимости на дату реализации не производится.

Учет доходов по восстановлению амортизационной премии

В налоговом учете «1С:Предприятия 8» доходы по восстановлению амортизационной премии отражаются по кредиту счета 91.01.7 «Внереализационные доходы» на статьях прочих доходов с видом Прочие внереализационные доходы (расходы).

И, начиная с версий: Бухгалтерия предприятия — 1.6.17; Бухгалтерия предприятия КОРП — 2.0.4; Управление производственным предприятием — 1.2.23, на статьях доходов со специальным видом Доходы, связанные с восстановлением амортизационной премии.

В дебете указывается счет ПВ Поступление и выбытие имущества, работ, услуг, прав с аналитикой для покупателя основного средства. Т. к. причиной признания доходов по восстановлению амортизационной премии является передача основного средства этому покупателю.

Начиная с указанных версий, доходы по восстановлению амортизационной премии могут быть признаны при проведении документа Передача ОС.

Для этого необходимо установить флаг Восстановить амортизационную премию

При проведении будет отражена сумма амортизационной премии, ранее включенной в расходы, по оборотам по кредиту счета КВ Расходы на капитальные вложения по п. 1.1 ст. 259 НК РФ для данного основного средства в момент его ввода в эксплуатацию.

Темы: амортизационная премия , 1С:Предприятие 8 , 1С:Бухгалтерия 8 , 1С:Бухгалтерия 8 КОРП , 1С:Управление производственным предприятием

Рубрика: 1С:Бухгалтерия 8 , Налог на прибыль организаций

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опубликована видеозапись лекции о повышении эффективности работы с требованиями и уведомлениями от ФНС Самое новое в «1С:Бухгалтерии 8»: уменьшение налога УСН на страховые взносы с выплат сотрудникам с 01.

01.2023

Бывшим участникам КГН уточнили правила распределения переплаты по налогу на прибыль

Минфину предложили заменить налог на прибыль и НДС на единый налог с оборота

Учитывают ли расходы на доплату к профессиональному празднику в базе налога на прибыль

01.2023

Бывшим участникам КГН уточнили правила распределения переплаты по налогу на прибыль

Минфину предложили заменить налог на прибыль и НДС на единый налог с оборота

Учитывают ли расходы на доплату к профессиональному празднику в базе налога на прибыльАмортизация основных средств

Благодаря комплексному механизму амортизации, содержащему более 300 000 правил IRS и GAAP, программа Sage Fixed Assets―Ampreciation помогает сделать управление жизненным циклом основных средств вашей компании – от приобретения до выбытия – быстрым, простым и точным. Основные средства Sage ― Амортизация сокращает время и энергию, необходимые для ручного выполнения необходимых процедур учета, позволяя вам сосредоточиться на других задачах. Sage Fixed Assets предлагает недорогие версии для удовлетворения конкретных потребностей вашей организации — от однопользовательских, многопользовательских сетей или сетей Microsoft® SQL до количества активов в вашей организации. Основные средства Sage — амортизация может быть настроена для работы в соответствии с конкретными потребностями любого бизнес-процесса с помощью определяемых пользователем полей, «интеллектуальных списков», шаблонов активов и многого другого.

Основные средства Sage — амортизация может быть настроена для работы в соответствии с конкретными потребностями любого бизнес-процесса с помощью определяемых пользователем полей, «интеллектуальных списков», шаблонов активов и многого другого.

Что такое основное средство?

Чтобы по-настоящему понять, что может предложить Sage Основные средства-Амортизация, вы должны знать все тонкости основных средств. Все мы знаем, что существуют разные типы активов, но что их отличает? Вам действительно нужно специальное программное обеспечение только для амортизации основных средств? Если у вас остались вопросы по этим вопросам, читайте дальше, чтобы узнать больше.

Основные средства — это то, чем владеет компания и что она использует для получения дохода от своей деятельности. Они долгосрочны и должны быть осязаемыми. В частности, характеристикой основных средств является то, что они не могут быть легко преобразованы в денежные средства. Вместо этого он должен длиться, использоваться или храниться не менее одного года.

Некоторые примеры основных средств включают:

- Здания

- Земля

- Компьютерное оборудование

- Программное обеспечение

- Транспортные средства

- Машины

Являются ли основные средства текущими активами?

Когда вы сравниваете основные средства с оборотными, вы видите, что они в основном различаются по сроку службы. В общем, оборотные активы определяются как краткосрочные активы, которые компания использует в течение одного года. Они также играют важную роль в ключевых ежедневных операциях бизнеса. С другой стороны, основные средства служат гораздо дольше, и, поскольку срок их полезного использования обычно превышает один год, они становятся постоянной частью вашего бизнеса.

Что такое основные средства в бухгалтерском учете?

Основные средства обычно представлены в балансе вашей компании, и IRS и GAAP имеют строгие правила для их обработки. Поэтому важно четко обозначить ваши предметы как основные или текущие активы. К сожалению, есть много серых зон, когда дело доходит до определения того, какие из ваших активов можно считать фиксированными, а какие текущими. Читайте дальше, чтобы узнать больше о том, как классифицировать ваши бизнес-покупки:

К сожалению, есть много серых зон, когда дело доходит до определения того, какие из ваших активов можно считать фиксированными, а какие текущими. Читайте дальше, чтобы узнать больше о том, как классифицировать ваши бизнес-покупки:

Является ли оборудование основным средством?

Да, независимо от того, идет ли речь о компьютерном оборудовании или тяжелой технике, любые дорогостоящие предметы, которые вы планируете хранить дольше года, могут быть классифицированы как основные средства. Однако эти части оборудования должны быть частью ваших операций.

Является ли запас основным активом?

Хотя основные средства описывают предметы, которыми компания владеет для получения дохода, запасы не являются основными средствами. Поскольку цель запасов состоит в том, чтобы продать их за наличные в течение года, когда они были приобретены, они должны быть классифицированы как оборотный актив.

Является ли деловая репутация основным активом?

В случае деловой репутации классификация усложняется. Хотя деловая репутация не является материальным активом, это долгосрочный актив, который можно измерить в денежном выражении. Амортизация не применяется, но это одно из исключений, и его следует рассматривать как основное средство, поскольку оно не может быть продано или передано без участия бизнеса в целом.

Хотя деловая репутация не является материальным активом, это долгосрочный актив, который можно измерить в денежном выражении. Амортизация не применяется, но это одно из исключений, и его следует рассматривать как основное средство, поскольку оно не может быть продано или передано без участия бизнеса в целом.

Расчеты основных средств

Одной из основных причин, по которой вам необходимо понимать основные средства, являются уникальные процессы учета, которые они создают. Вам нужно не только уметь рассчитать их амортизацию с течением времени, но и знать стоимость чистых основных средств.

Почему?

Эти цифры дают вам лучшее представление о финансовом состоянии вашей компании. Они также помогут вам отслеживать стоимость активов на случай, если вы решите продать их в какой-то момент.

Как рассчитать амортизацию основных средств?

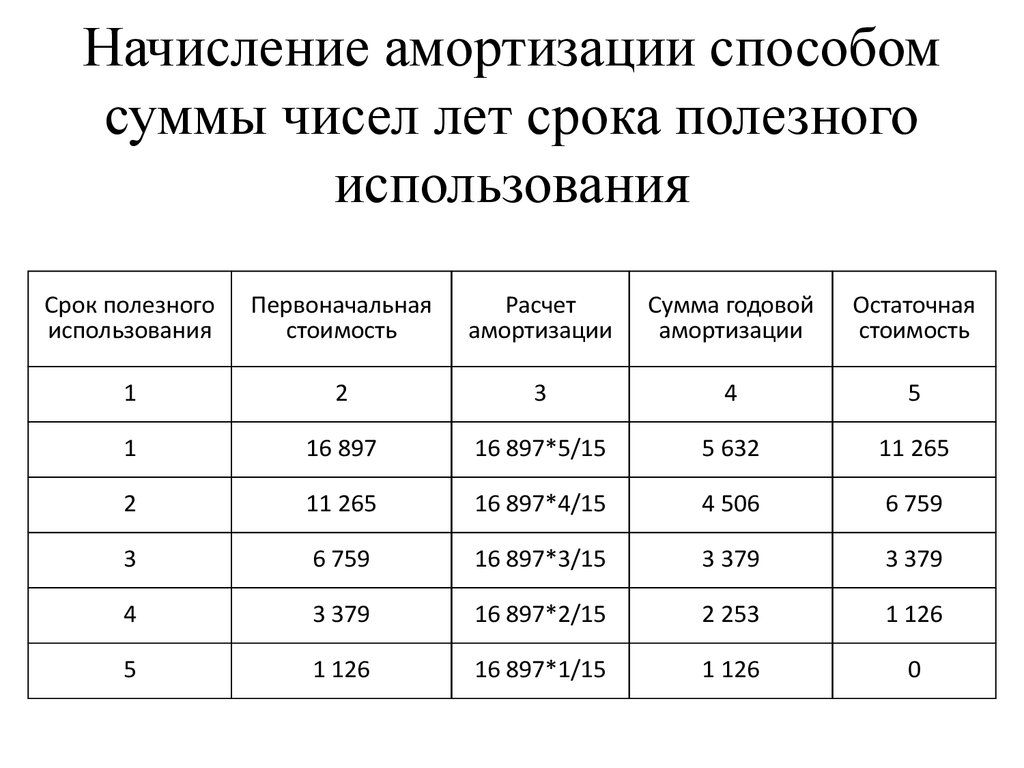

Поскольку все вещи, кроме земли, со временем обесцениваются, вам необходимо научиться рассчитывать амортизацию основных средств. Хотя вы можете использовать несколько методов амортизации, все расчеты должны включать срок полезного использования объекта и ликвидационную стоимость.

Хотя вы можете использовать несколько методов амортизации, все расчеты должны включать срок полезного использования объекта и ликвидационную стоимость.

Sage Основные средства — Амортизация позволяет легко рассчитать амортизацию активов вашего бизнеса. Вам больше не нужно полагаться на таблицу срока полезного использования основных средств, потому что программное обеспечение берет на себя всю тяжелую работу. Не говоря уже о том, что он автоматизирует многие другие расчеты и процессы, чтобы вы могли повысить точность своих записей.

Как рассчитать чистые основные средства?

Чистые основные средства вашей компании представляют собой оставшуюся стоимость ваших основных средств после вычета амортизации. Это означает, что вы должны рассчитать общую амортизацию всех ваших основных средств с момента их приобретения. Затем вы должны вычесть эту сумму из общей стоимости всех ваших активов на момент покупки.

Для упрощения формула расчета чистых основных средств выглядит следующим образом:

Валовые основные средства — накопленная амортизация = чистые основные средства

Как рассчитать оборачиваемость основных средств?

Аналитики измеряют операционную эффективность вашей компании, используя коэффициент оборачиваемости основных средств. Что такое оборот основных средств? Это то, насколько хорошо ваш бизнес использует свои основные средства для увеличения продаж. С помощью формулы коэффициента оборачиваемости основных средств вы можете увидеть, насколько эффективно вы используете свои активы. Чем выше коэффициент, тем лучше!

Что такое оборот основных средств? Это то, насколько хорошо ваш бизнес использует свои основные средства для увеличения продаж. С помощью формулы коэффициента оборачиваемости основных средств вы можете увидеть, насколько эффективно вы используете свои активы. Чем выше коэффициент, тем лучше!

Вы можете рассчитать его, используя простую формулу оборота основных средств:

Чистый объем продаж / средний размер основных средств = оборот основных средств упростить учет основных средств. Вам больше не нужно вручную рассчитывать амортизацию, и вы можете забыть о ручном обновлении всех ваших основных средств в балансовых отчетах. Вместо этого вы можете сосредоточиться на других важных бизнес-операциях, пока программное обеспечение Sage автоматизирует:

- Расчет амортизации с использованием 300 000+ США и канадских бизнес -норм

- Отслеживание инвентаризации и сверки инновационных счетов с инновационными читателями штрих -кодов

- Планирование для непрофессиональных обстоятельств, строительство и более

- налоговые расчеты, чтобы устранить развернутые.

Улучшение принятия бизнес-решений

Улучшение принятия бизнес-решений

Свяжитесь с Kerr Consulting для получения дополнительной информации об основных средствах Sage — Амортизация

Хотите узнать больше о том, как Sage Основные средства — Амортизация продолжает помогать бесчисленным предприятиям, подобным вашему? Тогда вам следует немедленно обратиться в Kerr Consulting. Мы много лет являемся предпочтительным партнером Sage, поэтому знаем все о программном обеспечении и его функциях.

Вы можете записаться на консультацию в местный офис, позвонив нам, или запросить дополнительную информацию через нашу простую онлайн-форму. Мы даже предлагаем удобное окно Live Chat, так что нет причин откладывать общение с нашими поставщиками технологических решений.

Sage Fixed Assets―Premier Depreciation обладает всеми возможностями, необходимыми для управления вашими основными средствами и хранения надежных, актуальных и полезных данных. Sage Fixed Assets предоставляет мощные возможности отчетности, позволяя вам быстро и легко получать доступ к информации именно так, как вам нужно.

Основные средства Sage ― Амортизация может использоваться как отдельная версия или может быть объединена в сеть для нескольких пользователей. Встроенная система безопасности гарантирует, что пользователи могут получить доступ только к той информации, которая им нужна, в зависимости от их роли в компании.

Sage Fixed Assets―Lite Depreciation — идеальный выбор для удовлетворения потребностей вашего растущего бизнеса в учете основных средств. Благодаря шаблонам активов, помогающим вводить данные об активах, и простым в использовании функциям создания отчетов вы можете выполнять задачи эффективно и точно.

Программное обеспечение Sage Fixed Assets для отслеживания и составления отчетов об амортизации

Sage Fixed Assets

Возьмите под свой контроль управление основными средствами с помощью Sage Fixed Assets, лучшего в своем классе решения. Прекратите переплачивать налоги и страховые взносы и начните увеличивать свою прибыль.

Посмотреть ресурсы

Захватывайте, отслеживайте и максимизируйте свои основные средства

Решение по управлению основными средствами обеспечивает более точную физическую инвентаризацию, меньшие затраты на налоги и страхование, максимальные выгоды от точного расчета амортизации,

лучшее соответствие нормативным требованиям и готовность к стихийным бедствиям.

Программное обеспечение Sage Fixed Assets обеспечивает гибкость управления основными средствами и их оптимизацию на протяжении всего срока их полезного использования. Узнайте, как наш мощный механизм расчета амортизации и интуитивно понятные отчеты упрощают управление активами и бухгалтерский учет в вашем бизнесе.

Преимущества программного обеспечения Sage Fixed Assets

Получите ценную информацию

Планируйте и отслеживайте затраты на проекты до того, как они станут основными средствами. Спроецируйте амортизацию активов на различные сценарии, соответствующие вашим сложным бизнес-потребностям.

Организация активов

Следите за стоимостью своих активов на протяжении всего жизненного цикла вашего оборудования. Знайте, что и где находятся ваши активы в вашем бизнесе с полной прозрачностью.

Максимальная экономия налогов

Следите за соблюдением правил IRS с ежегодными обновлениями налогового законодательства. Ведите точные бухгалтерские записи, которые могут снизить налоговые платежи в течение жизненного цикла ваших активов.

Ведите точные бухгалтерские записи, которые могут снизить налоговые платежи в течение жизненного цикла ваших активов.

Знать реальную стоимость активов

Избегайте рисков, связанных с неопознанными активами-призраками и зомби, включая мошенничество, переплату налога на имущество и переплату страховых взносов.

Программное обеспечение для управления основными средствами Sage

Получите лучшее представление о своих основных средствах. Эти четыре модуля в нашем программном обеспечении для основных средств обеспечивают полную видимость и контроль над вашими основными средствами.

Амортизация

Управляйте основными средствами с помощью программы амортизации с более чем 50 методами амортизации.

Планирование

Выполняйте столько проектов, сколько вам нужно, независимо от типа или размера.

Отслеживание

Остановите потерю активов и переплату налогов с помощью программного обеспечения для отслеживания основных средств.

Составление отчетов

Создавайте отчеты о клиентах на основе ваших уникальных бизнес-потребностей.

Интеграция основных средств Sage

С легкостью подключайте свои инструменты и системы. Sage Fixed Assets интегрируется с большинством популярных решений ERP и бухгалтерского учета.

Шалфей Неповрежденный

Мудрец 100

Шалфей 300

Microsoft Dynamics

Оракул

Облачный хостинг Sage Fixed Assets

Рабочий пульт? Получите доступ к своим основным средствам в режиме реального времени из любой точки мира! Sage Fixed Assets сотрудничает с WebHouse, чтобы предоставить современное, безопасное и надежное решение для облачного хостинга.

Локально или в облаке для доступа в любое время и из любого места. Используйте поставщика облачного хостинга по вашему выбору или лучшие в отрасли технологии AWS и Cisco для безопасного использования браузера без затрат на перестройку или изменение платформы.

Доступ на ходу

Получите доступ к своим основным средствам Sage с мобильного устройства, из домашнего офиса и на ходу с помощью облачного хостинга WebHouse.

Защищает ваши данные

WebHouse Cloud Hosting гарантирует, что данные среды безопасны, доступны в любом месте и устойчивы.

Безопасная многофакторная аутентификация

Получите услугу «белых перчаток», включая единый вход и многофакторную аутентификацию с помощью встроенной интеграции единого входа Cisco Duo.

Сквозное шифрование

С WebHouse Cloud Hosting обеспечьте безопасность данных благодаря зашифрованному обмену данными между клиентом и сервером и шифрованию данных в состоянии покоя.

Что говорят клиенты

Sage Fixed Assets окупилась за первый год использования, и, по нашим оценкам, использование программного обеспечения сократило время, затрачиваемое на отслеживание и запись активов, примерно на треть.

Поскольку я отчитываюсь перед несколькими регулирующими органами, и всем им нужны отчеты в другом формате, Sage Fixed Assets значительно упрощает мою жизнь.

Это также помогает мне подготовить финансовую отчетность в соответствии с GASB 34.

Мы получили возможность отслеживать и вести подробный список наших физических запасов, ежемесячно амортизировать эти активы и запускать различные отчеты так часто, как они нам нужны.

Ресурсы основных средств Sage

Основные стратегии управления основными средствами

Программное обеспечение Sage Intacct для фиксированных активов

Преимущества решения по управлению основными средствами

Часто задаваемые вопросы

Что такое основное средство?

Основные средства представляют собой материальные и нематериальные активы, которые, как ожидается, принесут экономическую выгоду компании в долгосрочной перспективе (более 12 месяцев).

Примерами материальных основных средств, которые вы можете ежедневно видеть в своей организации, являются здания, транспортные средства, компьютеры, стулья и столы. Нематериальные активы включают патенты, товарные знаки, деловую репутацию и авторские права. Одной из общих черт всех основных средств является срок полезного использования, превышающий один год.

Нематериальные активы включают патенты, товарные знаки, деловую репутацию и авторские права. Одной из общих черт всех основных средств является срок полезного использования, превышающий один год.

Что такое управление основными средствами?

Управление основными средствами — это процесс отслеживания и обслуживания материальных и нематериальных основных средств организации для целей финансового и налогового учета, амортизации, технического обслуживания и физического местонахождения.

Мы отслеживаем наши основные средства в электронных таблицах. Зачем мне инструмент управления основными средствами?

Поскольку основные средства являются важной частью прибыльности бизнеса, использование электронных таблиц для отслеживания ценного имущества компании может быть неэффективным и даже рискованным. Электронные таблицы подвержены ошибкам, могут привести к потере данных, имеют ограниченные возможности отчетности и не обеспечивают гибкости для записи сложных транзакций и изменений в местонахождении активов.

Программное обеспечение для основных средств, такое как Sage Fixed Assets, позволяет легко регистрировать покупку, передачу, выбытие активов и обновлять местоположение активов. Используя решение для основных средств, которое точно отслеживает все детали, связанные с основными средствами, предприятия могут снизить расходы на страхование, избежать штрафов за несоблюдение нормативных требований и сэкономить деньги при обновлении оборудования.

В нашей системе ERP уже есть компонент основных средств. Разве мы не можем просто использовать это?

Некоторые ведущие бухгалтерские и ERP-решения предлагают амортизацию активов; однако они не предназначены для управления сложным и полным жизненным циклом основных средств. ERP-решения также испытывают трудности с расчетом амортизации как для GAAP, так и для соблюдения налоговых требований или других целей, если это необходимо. Sage Fixed Assets дополняет бухгалтерские и ERP-решения, поскольку она создана с нуля для управления полным жизненным циклом основных средств и легко интегрируется с большинством главных бухгалтерских книг, снижая риск двойной записи и человеческих ошибок.

На что следует обратить внимание при выборе решения для основных средств?

Чтобы получить максимальную выгоду от ваших основных средств, ищите программное обеспечение для основных средств, которое предлагает:

- Управление полным жизненным циклом — приобретение, амортизация, перемещение, выбытие, незавершенное строительство (CIP) и отслеживание, включая отслеживание штрих-кода.

- Последние и наиболее точные правила и расчеты в области налогообложения и GAAP.

- Надежная финансовая отчетность, включая проводку в главной бухгалтерской книге, амортизационные отчисления и отчеты с пролонгацией вперед для выверки.

- Точная налоговая отчетность с ежегодно обновляемыми формами IRS 4562, 4797 и другими.

- Гибкие варианты развертывания и интеграционные связи с другим программным обеспечением для продолжения ведения бизнеса по-своему — локально или в облаке.

Можно ли настроить основные средства Sage?

Sage Fixed Assets готов к использованию после установки, и вы можете легко приступить к настройке параметров, настройке шаблонов и добавлению групп активов.

Об авторе