Размер предприятия микро малое среднее как определить: Полная информация для работы бухгалтера

Сила в малом: реализация потенциала малых и средних предприятий

Share

on

Twitter Facebook LinkedIn

1/7

Сила в малом: реализация потенциала малых и средних предприятийMicro-, small and medium-sized enterprises (commonly abbreviated to SMEs) are responsible for more than two thirds of all jobs worldwide. They also account for the majority of new job creation.

But despite providing a huge share of global employment, SMEs still face major challenges when it comes to working conditions, productivity and informality.

Explore this InfoStory to find out how the ILO is supporting SMEs to reach their full potential and securing a better future of work for everyone.

The power of small

Small and medium-sized enterprises – or SMEs – typically have fewer than 250 employees. In many countries, more than 90% of all enterprises can be classed as SMEs, and a large share of those can be classed as micro firms, with fewer than ten employees.

In many countries, more than 90% of all enterprises can be classed as SMEs, and a large share of those can be classed as micro firms, with fewer than ten employees.

While they may be small individually, new ILO data show that micro- and small enterprises, together with own account workers, account for a staggering 70% of employment worldwide.

As we work to achieve the UN Sustainable Development Goals and the ILO’s Decent Work Agenda, we cannot afford to ignore the potential of SMEs and the challenges they face.

-

Employment share by enterprise size

Engines of development

Across all countries, SMEs do more than create employment: they are also engines of economic growth and social development. In most OECD countries, SMEs contribute more than 50% of GDP, and some global estimates put this figure as high as 70%.

SMEs are also more likely to hire from groups with lower chances of finding employment such as young people, older workers and less-skilled workers.

-

The contribution of SMEs to GDP

Understanding the challenge

SMEs are crucial to the future of work, not just for employment creation and economic growth, but also to drive innovation and competition in markets. But large enterprises can invest more in training and equipment, pay higher wages and offer better working conditions, and so outmatch SMEs when it comes to productivity and quality of employment.

In developing countries, this productivity gap leads to low income generation, informality and poor growth performance. To close the gap, we must first understand the problems faced by SMEs, both from the perspective of employers and employees, and in context of broader challenges facing the world of work.

To close the gap, we must first understand the problems faced by SMEs, both from the perspective of employers and employees, and in context of broader challenges facing the world of work.

-

Innovation and productivity

-

Productivity gap

- Wage gap

Regulatory environment

Needlessly complex and unpredictable rules, regulations and support structures create barriers for small firms and impede their growth.

Access to finance

SMEs frequently face higher transaction costs and interest rates than large enterprises, limiting their ability to obtain external financing.

Skills shortages

SMEs suffer skill shortages, both at managerial and workforce levels. Lack of resources, knowledge and fear of poaching mean that are SMEs are less likely to invest in workforce training.

Access to infrastructure

Small firms often cannot access basic infrastructure, such as clean water, roads and electricity. They are also often excluded from business and employer networks and do not have the resources to make use of new digital technologies.

Lower wages

In European countries, wages in SMEs are 20-30% lower than the national average. Findings are similar for Japan and the United States. In addition, the gender wage gap between male- and female-owned SMEs persists globally.

Lack of social security

In many low and middle-income countries, small firms are not required to contribute to social security coverage due to a low number of employees. In addition, many SMEs operate in the informal economy and so do not provide any social security to their workers.

In addition, many SMEs operate in the informal economy and so do not provide any social security to their workers.

Poor occupational safety and health

Research finds that work environments are more hazardous in small enterprises than in large ones. In Europe, 82% of all occupational injuries and 90% of all fatal accidents occur in SMEs.

Weaker industrial relations

Industrial relations and collective bargaining play an important role in improving employment security and working conditions. However, in SMEs trade union membership is low and company-level collective bargaining is often non-existent.

The big picture

The world of work is in a phase of major upheaval, and many challenges both old and new are hitting SMEs particularly hard. But with the right perspective, a challenge can become an opportunity.

The ILO’s human-centred agenda for the future of work gives us the key to channel disruption into positive change.

Going green

Environmental sustainability cannot be achieved without SMEs. In addition to their impact on the environment, they also hold the key to designing local solutions to climate change. But for many small enterprises, the process of “greening” the business is limited by additional costs and lower awareness.

In addition to their impact on the environment, they also hold the key to designing local solutions to climate change. But for many small enterprises, the process of “greening” the business is limited by additional costs and lower awareness.

By raising awareness about the benefits of going green and equipping small enterprises with the skills they need to get there, we can achieve a just transition to environmentally sustainable future.

Women’s entrepreneurship

Women own and lead up to one third of all businesses operating in the formal economy worldwide, and millions more run small informal enterprises in developing economies.

Women continue to pursue entrepreneurship and succeed in business in spite of the barriers they face, including discrimination and harassment at work, the lion’s share of domestic responsibilities, and of course a persistent gender pay gap. Imagine what they could achieve on a level playing field.

The informal economy

The majority of SMEs are also informal enterprises, which provide livelihoods for 60% of the world’s workers. Unfortunately, informal employment is typically characterized by low pay, poor working conditions and a lack of social security.

Unfortunately, informal employment is typically characterized by low pay, poor working conditions and a lack of social security.

Productivity also tends to be low, and these enterprises often cannot access finance and markets, reinforcing their informal status. By creating paths to formality and sustained productivity growth, we can create more and better jobs, improve public services by broadening the tax base, and create an overall culture of good citizenship and compliance with labour laws.

The digital economy

Rapid digital development is a major disruptive factor across all sectors and industries. For SMEs, digital technologies can potentially enhance management practices, improve market intelligence and create virtual access to regional and global value chains.

However, many SMEs lack the skills and resources to capitalize on this opportunity. By supporting SMEs in the transition to digital, we can ensure that small businesses can benefit from the full potential of new technologies while simultaneously ensuring that digital adoption does not compromise decent work.

1/4

Helping SMEs flourish

The ILO has a long legacy of helping SMEs flourish by providing training at all levels, supporting entrepreneurship, fostering an enabling environment and creating market access for vulnerable populations.

Learn more about our programmes:

-

Start and Improve Your Business

-

Women’s Entrepreneurship Development

-

Enabling Environment for Sustainable Enterprises

-

Sustaining Competitive and Responsible Enterprises

Strengthening value chains

No business exists in a vacuum. A value chain describes how value is created by the enterprises, activities and other actors needed to bring a product from the initial idea to its final market.

A value chain describes how value is created by the enterprises, activities and other actors needed to bring a product from the initial idea to its final market.

The ILO takes a systemic approach to value chain development, by identifying and removing underlying causes of market underperformance to create benefits for actors at every point in the chain.

Strengthening value chains increases profits and productivity for SMEs, which allows them to create more and better jobs in their communities. In turn, this approach ensures sustainable growth and greater benefits for the poor.

-

Value chain explained

The ripple effect

The ILO is championing a human-centred vision for the future of work. This means reaffirming that labour is not a commodity and keeping the rights, needs and aspirations of people at the heart of every programme and policy.

By supporting SMEs to meet and overcome the many challenges they face, the ILO is improving the livelihoods of the people who run them, those who work for them, and everyone who relies on the products or services they provide. Supporting SMES creates far-reaching ripples of positive effects for families, communities and countries.

-

Lifting SMEs, lifting lives

The future is small, the future is beautiful

Leaving SMEs behind is not an option. The 2030 Agenda for Sustainable Development certainly cannot be achieved without them. Given their global prevalence, and their huge importance to social, economic and environmental development, the future of work will be bleak if we do not support SMEs to unlock their full potential.

But once we start taking big steps to support small enterprises, the future looks bright and beautiful indeed.

-

Download the report

-

Learn more about SMEs

От микро к крупному: выбираем категорию предприятия

Категория предприятия и учетные последствия

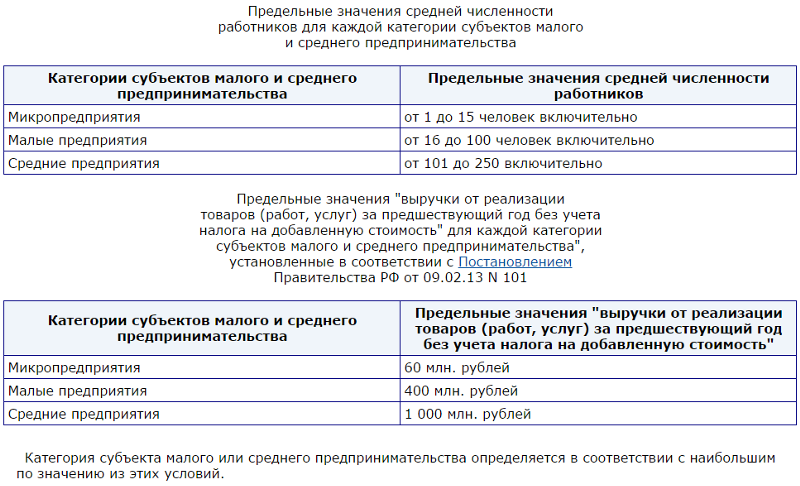

Напомним, что с 1 января 2018 года все предприятия (кроме бюджетных учреждений) для целей бухучета (и не только) делятся на четыре категории: микропредприятия, малые, средние и крупные предприятия.

Размер предприятия определяется критериями, установленными ч. 2 ст. 2 Закона от 16.07.99 г. № 996-XIV (далее – Закон № 996).

Важно знать, к какой именно размерной категории принадлежит ваше предприятие. Это нужно для того, чтобы определить: в каком составе и по какой форме вы должны подавать финотчетность, обязано ли ваше предприятие создавать резервы в учете и проводить переоценку необоротных активов, обнародовать свою финотчетность и применять международные стандарты.

Например, согласно п. 7 НП(С)БУ 25, микропредприятия (в отличие от остальных предприятий) имеют право:

- отражать необоротные активы только по первоначальной стоимости без учета уменьшения полезности и переоценки по справедливой стоимости;

- не создавать обеспечения под будущие расходы и платежи (на выплату отпускных, выполнение гарантийных обязательств и т. п.), а признавать соответствующие расходы в периоде их фактического осуществления;

- включать в итог баланса фактическую сумму текущей дебиторской задолженности (т.

е. не создавать резерв сомнительных долгов).

е. не создавать резерв сомнительных долгов).

Критерии для определения размерной категории предприятия и обязанности такого предприятия, вытекающие из принадлежности к определенной категории, приведем в таблице.

Критерии, категория предприятия и обязанности|

№ |

Наименование |

Размерная категория предприятия (ч. 2 ст. 2 Закона № 996) |

|||

|

Микро |

Малое |

Среднее |

Крупное |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Балансовая стоимость активов*, евро/грн** |

До 350 000/ |

До 4 000 000/ |

До 20 000 000/ |

Более |

|

2 |

Чистый доход от реализации***, евро/грн** |

До 700 000/ |

До 8 000 000/ |

До 40 000 000/ |

Более |

* Показатель стр. 1300 формы № 1, № 1-м, № 1-м. 1300 формы № 1, № 1-м, № 1-м.

** Показатель стр. 2000 формы № 2, № 2-м, № 2-мс.*** Для расчета критерия, установленного в евро, применяется официальный курс гривни (средний за период), рассчитанный на основании курсов НБУ, которые устанавливались для евро в течение соответствующего года (п. 2 ст. 2 Закона № 996). Для справки. В таблице приведены числовые значения критериев в гривнях для 2020 года исходя из среднего курса евро в 2020 году – 30,79 грн за 1 евро (https://bank.gov.ua/markets/exchangerate-chart). Эти критерии применяются при определении категории предприятия в 2021 году. |

|||||

|

3 |

Среднее количество работников*, чел. |

До 10 |

До 50 |

До 250 |

Более 250 |

|

4 |

Формы финотчетности (пп. |

№ 1-мс, |

№ 1-м, № 2-м, ежеквартально |

№ 1 и № 2 (промежуточная |

|

|

5 |

Подача налоговой отчетности только в электронной форме (п. 49.4 Налогового кодекса, далее – НК) |

Нет |

Нет |

Да |

Да |

|

6 |

Обязанность составлять финотчетность по международным стандартам (ст. 1, ч. 2 ст. 121 Закона № 996) |

Нет |

Нет |

Да |

Да |

|

7 |

Обязанность обнародовать годовую финотчетность вместе с аудиторским заключением (ч. |

Нет |

Нет |

Да |

Да |

* Этот показатель рассчитывается в порядке, который установлен центральным органом исполнительной власти, реализующим государственную политику в сфере статистики (сноска «1» к соответствующей строке формы № 1). Здесь речь идет об Инструкции по статистике количества работников, утвержденной приказом Госкомстата от 28.09.05 г. № 286. Как определить среднее количество работников, разъясняется в разд. 3 данной Инструкции. |

|||||

1, 2 п. 2 разд. I НП(С)БУ 25, НП(С)БУ 1, приказ Минфина

1, 2 п. 2 разд. I НП(С)БУ 25, НП(С)БУ 1, приказ Минфина 2 ст. 14 Закона № 996)

2 ст. 14 Закона № 996)Как определить категорию предприятия?

Когда будете «примерять» размерные критерии, чтобы определить категорию своего предприятия, ориентируйтесь на правила, установленные ч. 2 ст. 2 Закона № 996.

Правило 1. Для соответствия определенной категории показатели предприятия должны отвечать как минимум двум из трех установленных критериев (см. строки 1–3 таблицы выше). Подсказку, как определить категорию в сложных случаях, можно найти в Информационном сообщении Минфина от 12.11.18 г. .

Для соответствия определенной категории показатели предприятия должны отвечать как минимум двум из трех установленных критериев (см. строки 1–3 таблицы выше). Подсказку, как определить категорию в сложных случаях, можно найти в Информационном сообщении Минфина от 12.11.18 г. .

Правило 2. Предприятие не считается:

- малым – если оно соответствует критериям микропредприятия;

- средним – если оно соответствует критериям малого предприятия;

- крупным – если оно соответствует критериям среднего предприятия.

Правило 3. Для определения категории предприятия в отчетном году берут показатели финотчетности предприятия за год, предшествующий отчетному году (но с оглядкой на правило 5 – см. ниже).

|

Отметим, что для определения категории предприятия в 2018 году нужно было ориентироваться только на показатели годовой финотчетности за 2017 год (см. письмо Минфина от 04. |

07.19 г. № 35210-01-2/17297). Например, согласно показателям финотчетности за 2017 год, предприятие относилось к категории микро. А по данным финотчетности за 2018 год оно уже отвечало критериям малого предприятия. Однако в соответствии с правилом 3 предприятие должно было отчитаться за этот год как микропредприятие по формам № 1-мс, № 2-мс. Показатели финотчетности 2018 года учитывались при определении категории предприятия в 2019 году.

07.19 г. № 35210-01-2/17297). Например, согласно показателям финотчетности за 2017 год, предприятие относилось к категории микро. А по данным финотчетности за 2018 год оно уже отвечало критериям малого предприятия. Однако в соответствии с правилом 3 предприятие должно было отчитаться за этот год как микропредприятие по формам № 1-мс, № 2-мс. Показатели финотчетности 2018 года учитывались при определении категории предприятия в 2019 году.Правило 4. Вновь созданные предприятия для определения своего размера применяют показатели из первой годовой финансовой отчетности. То есть предприятие, созданное в 2020 году, определяет свою размерную категорию по данным финотчетности за 2020 год.

Например, предприятие создано в феврале 2020 года. Согласно показателям финотчетности за 2020 год оно является малым. Поэтому и в 2021 году оно будет считаться малым предприятием, даже если показатели его финотчетности за 2021 год будут подпадать, например, под категорию микропредприятия (см. правило 3).

правило 3).

Правило 5. Если предприятие одной из приведенных категорий по показателям годовой финансовой отчетности в течение двух лет подряд не соответствует приведенным критериям, оно относится к соответствующей категории предприятий.

Как вы наверняка отметили, формулировка данной нормы Закона довольно расплывчатая. И, на наш взгляд, требует дополнительных разъяснений от специалистов Минфина.

Так как же применять на практике правило 5?На сегодня из разъяснений Минфина по данному вопросу в общем доступе есть, например, письмо от 23.03.20 г. № 35210-06-5/8860 (далее – Письмо № 8860). В этом письме Минфин разъяснил следующее.

Если предприятие согласно показателям годовой финотчетности за 2017 год отвечало критериям, установленным для среднего предприятия, то для целей Закона № 996 такое предприятие считается средним на протяжении двух следующих лет – 2018 и 2019 годов. Но если такое предприятие по результатам показателей годовой финотчетности за 2018 и 2019 годы фактически отвечает критериям крупного предприятия, то оно переходит в категорию крупных с 01. 01.20 г.

01.20 г.

Далее Минфин напоминает, что крупные предприятия представляют общественный интерес, поэтому обязаны составлять финотчетность по международным стандартам. При этом датой перехода на МСФО будет 01.01.20 г. А начиная с 01.01.21 г. такое предприятие должно составлять промежуточную и годовую финотчетность за 2021 год согласно МСФО.

На основании разъяснений из Письма № 8860, а также устных консультаций специалистов законодательного органа сформулируем наше понимание сути правила 5.

Допустим, показатели финотчетности предприятия за отчетный год соответствуют определенной категории. При этом в течение двух последующих лет категория предприятия остается неизменной, как бы ни менялись показатели его финотчетности. Однако если в течение этих двух лет показатели годовой финотчетности предприятия будут отвечать:

- одной и той же категории (отличной от первоначальной) – то начиная с третьего отчетного года предприятию будет присвоена новая соответствующая категория;

- разным категориям – тогда предприятие останется в своей первоначальной категории.

|

Подытожим! Предприятию как бы дается два года на то, чтобы окончательно определиться со своей категорией. И для перехода в новую категорию предприятию надо в течение двух лет подряд соответствовать критериям именно этой новой категории. |

Покажем на примерах, как определить категорию предприятия согласно правилу 5, в нашем понимании.

Пример 1

Согласно показателям финотчетности за 2017 год предприятие относилось к категории микропредприятий. При этом по данным финотчетности по состоянию:

- на 31.12.18 г. – предприятие отвечало критериям малого предприятия. Но согласно правилу 3 оно отчиталось за 2018 год как микропредприятие, подав формы № 1-мс, № 2-мс;

- на 31.12.19 г. – предприятие соответствовало критериям среднего предприятия. Но согласно правилу 5 в 2019 году оно еще считалось микропредприятием. Поэтому предприятие должно было составить финотчетность за 2019 год по формам № 1-мс, № 2-мс;

- на 31.

12.20 г. – предприятие соответствует критериям среднего предприятия. При этом в течение двух последовательных лет (2018-й и 2019-й) показатели финотчетности предприятия не соответствовали какой-либо одной категории (либо малое, либо среднее предприятие). Поэтому, согласно правилу 5, в 2020 году предприятие продолжает считаться микропредприятием и составляет финотчетность по формам № 1-мс, № 2-мс.

12.20 г. – предприятие соответствует критериям среднего предприятия. При этом в течение двух последовательных лет (2018-й и 2019-й) показатели финотчетности предприятия не соответствовали какой-либо одной категории (либо малое, либо среднее предприятие). Поэтому, согласно правилу 5, в 2020 году предприятие продолжает считаться микропредприятием и составляет финотчетность по формам № 1-мс, № 2-мс.

Возникает вопрос:

А в какой же категории предприятие будет в 2021 году?Показатели финотчетности предприятия два года подряд (2019-й и 2020-й) отвечают критериям, установленным для среднего предприятия. Таким образом, согласно правилу 5, в 2021 году предприятие будет находиться в средней категории.

Пример 2

Согласно показателям финотчетности за 2017 год предприятие относилось к категории микро. При этом по данным финотчетности по состоянию на 31.12.18 г. и на 31.12.19 г. отвечало критериям малого предприятия. Но в соответствии с правилами 3 и 5 оно отчитывалось за эти годы как микропредприятие по формам № 1-мс, № 2-мс.

Но в соответствии с правилами 3 и 5 оно отчитывалось за эти годы как микропредприятие по формам № 1-мс, № 2-мс.

Здесь ситуация иная, нежели в примере 1. В течение двух последовательных лет (2018-й и 2019-й) показатели финотчетности нашего предприятия соответствовали критериям малого предприятия. Значит, начиная с 2020 года предприятие считается малым, поэтому должно составлять финотчетность по формам № 1-м, № 2-м.

Допустим, что по данным финотчетности за 2020 год предприятие соответствует критериям среднего предприятия. Однако, согласно правилу 5, предприятие по-прежнему будет считаться малым. Ведь не выполняется условие о соответствии показателей финотчетности одному и тому же критерию два года подряд.

Пример 3

Согласно показателям финотчетности за 2017 год предприятие относилось к категории средних. При этом по данным финотчетности по состоянию:

- на 31.12.18 г. – предприятие отвечало критериям малого предприятия. Но в соответствии с правилом 3 оно отчиталось за 2018 год как среднее, подав формы № 1–5;

- на 31.

12.19 г. – отвечало критериям микропредприятия. Но «благодаря» правилу 5 в 2019 году предприятие продолжает считаться средним. Поэтому предприятие должно было составить финотчетность за 2019 год по формам № 1–5. И более того, свою финотчетность за 2019 год предприятие должно было обнародовать вместе с аудиторским заключением.

12.19 г. – отвечало критериям микропредприятия. Но «благодаря» правилу 5 в 2019 году предприятие продолжает считаться средним. Поэтому предприятие должно было составить финотчетность за 2019 год по формам № 1–5. И более того, свою финотчетность за 2019 год предприятие должно было обнародовать вместе с аудиторским заключением.

В этом примере в течение 2018 и 2019 годов показатели финотчетности предприятия не соответствовали какой-либо одной категории (либо малое, либо микропредприятие). Поэтому, согласно правилу 5, в 2020 году предприятие продолжает считаться средним и составляет финотчетность по формам № 1–5.

Допустим, что по данным финотчетности за 2020 год предприятие соответствует критериям, установленным для микропредприятия. В таком случае предприятие с 2021 года перейдет в категорию микро. Ведь в течение двух последовательных лет (2019-й и 2020-й) показатели финотчетности нашего предприятия соответствовали критериям микропредприятия.

|

Внимание! Норму абзаца девятнадцатого ч. |

2 ст. 2 Закона № 996 вполне можно толковать и несколько иным образом.

2 ст. 2 Закона № 996 вполне можно толковать и несколько иным образом.Так, если в течение двух лет подряд показатели годовой финотчетности предприятия будут отвечать:

- одной и той же категории (отличной от первоначальной) – то начиная с третьего отчетного года предприятию будет присвоена новая соответствующая категория;

- разным категориям – тогда начиная с третьего отчетного года предприятие будет относиться к той категории, которой оно соответствовало во втором (последнем) году.

Именно так эту норму разъясняют отдельные специалисты по бухучету. Однако повторим, что мы руководствовались устными разъяснениями специалистов законодательного органа.

Конечно, последнее слово в этом вопросе остается за Минфином. Поэтому рекомендуем предприятиям, для которых данный вопрос является принципиальным, обратиться за разъяснениями в это министерство. По общим правилам ответ на запрос должен быть получен в течение одного месяца с момента обращения.

- Для целей бухучета все предприятия (кроме бюджетных учреждений) могут относиться к микропредприятиям, малым, средним или крупным предприятиям (ч. 2 ст. 2 Закона № 996).

- Чтобы определить свою размерную категорию в отчетном году, предприятие должно руководствоваться показателями финотчетности и пятью правилами, приведенными в ч. 2 ст. 2 Закона № 996.

Источник: «Баланс» № 5-6, который выходит из печати 01.02.21 г.

EUR-Lex — n26026 — EN

Микро-, малые и средние предприятия: определение и область применения

РЕЗЮМЕ:

Рекомендация Комиссии – определение микро, малых и средних предприятий

КРАТКОЕ СОДЕРЖАНИЕ

ЧТО ДЕЛАЕТ ЭТА РЕКОМЕНДАЦИЯ?

Он устанавливает критерии для определения того, является ли компания микро-, малым или средним предприятием (МСП). Эти различные категории, основанные на количестве сотрудников компании и ее обороте или балансе, определяют ее право на участие в ЕС и национальных финансовых программах и программах поддержки. Определения вступили в силу 1 января 2005 г.

Определения вступили в силу 1 января 2005 г.

КЛЮЧЕВЫЕ МОМЕНТЫ

- Определения:

- микропредприятие: менее 10 сотрудников и годовой оборот (сумма денег, полученная за определенный период) или баланс (отчет об активах и обязательствах компании) менее 2 миллионов евро.

- малое предприятие: менее 50 сотрудников и годовой оборот или баланс менее 10 миллионов евро.

- среднее предприятие: менее 250 сотрудников и годовой оборот менее 50 миллионов евро или баланс менее 43 миллионов евро.

- МСП, отвечающие различным критериям, могут извлечь выгоду из

- Программы поддержки бизнеса в ЕС и на национальном уровне, такие как финансирование исследований, конкурентоспособности и инноваций, которые в противном случае были бы запрещены правилами государственной помощи ЕС,

- меньше требований или снижение затрат при соблюдении законодательства ЕС.

- Европейская комиссия регулярно отслеживает практическое влияние определений. Независимое исследование, опубликованное в сентябре 2012 г., пришло к выводу, что нет необходимости пересматривать критерии, но могут быть полезны некоторые разъяснения и рекомендации по существующим правилам.

- В 2015 году после оценки первого руководства пользователя по определению МСП Комиссия опубликовала обновленную версию.

ФОН

МСП представляют 99 % всех предприятий в ЕС. Они составляют основу его экономики. Они генерируют 2 из каждых 3 рабочих мест. В 2013 году более 21 миллиона малых и средних предприятий предоставили почти 90 миллионов рабочих мест по всему ЕС. Они стимулируют стремление к предпринимательству и инновациям, способствуя повышению конкурентоспособности Европы, экономическому росту и занятости.

- Что такое МСП?

- Руководство пользователя по определению SME

ДЕЙСТВОВАТЬ

Рекомендация Комиссии от 6 мая 2003 г. об определении микро-, малых и средних предприятий (уведомлено под номером документа C(2003) 1422) (ОЖ L 124, 20.5.2003, стр. 36–41)

последнее обновление 11.01.2016

TopОпределение МСП

Малые и средние предприятия (МСП) составляют 99% всех предприятий в ЕС. Определение малого и среднего бизнеса важно для доступа к финансированию и программам поддержки ЕС, ориентированным именно на эти предприятия.

Что такое МСП?

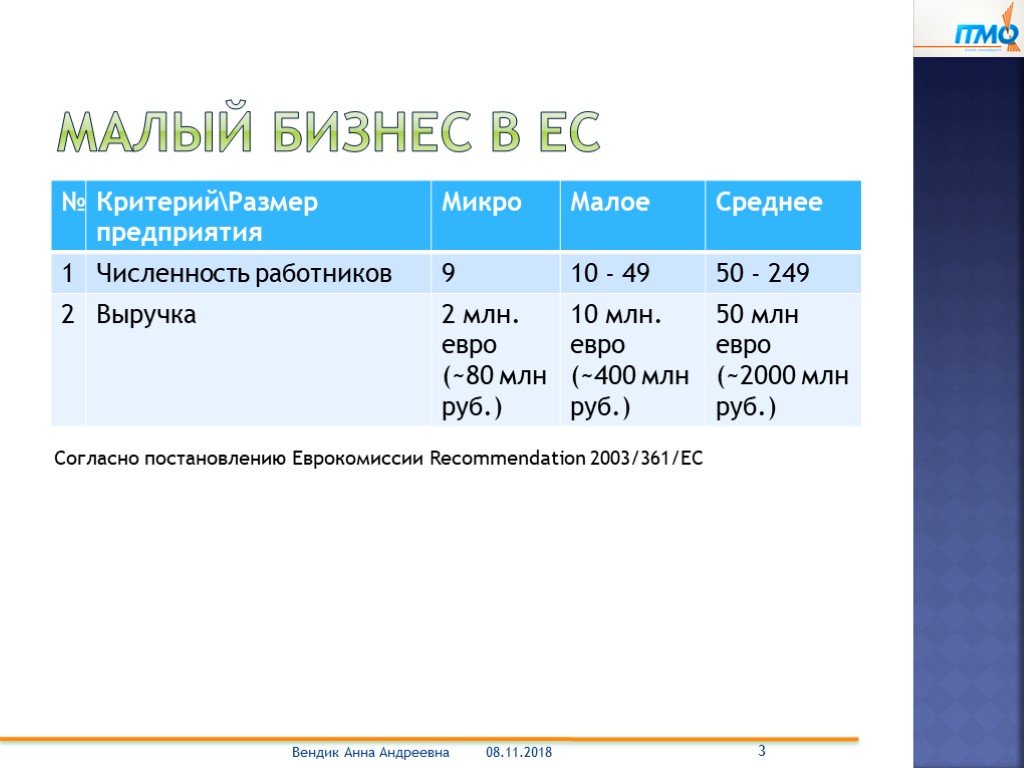

Малые и средние предприятия (МСП) определены в рекомендации ЕС 2003/361.

Основными факторами, определяющими, является ли предприятие МСП, являются

- численность персонала

- либо оборот либо сумма баланса

Категория компании 900 62 | Численность персонала | Оборот | или | Итого баланса | |

Средние | < 250 | ≤ 50 м € | ≤ 43 м € | ||

Маленький | < 50 9 0090 | ≤ 10 м € | ≤ 10 м € | ||

Микро | < 10 | ≤ 2 м € | ≤ 2 м € | ||

Фирме, которая является частью более крупной группы, возможно, потребуется также включить данные о численности персонала/обороте/балансе из этой группы.

Фирме, которая является частью более крупной группы, возможно, потребуется также включить данные о численности персонала/обороте/балансе из этой группы.Дополнительная информация включает

- Пересмотренное руководство пользователя по определению МСП (2020 г.) (2 МБ, доступно на всех языках ЕС)

- Объявление вашего предприятия МСП (форма доступна на всех языках в виде приложения на пересмотренное руководство пользователя)

- Инструмент самооценки МСП, который вы можете использовать, чтобы определить, соответствует ли ваша организация требованиям малого и среднего предприятия

Какую помощь могут получить МСП?

Существует 2 основных типа потенциальных выгод для предприятия, если оно соответствует критериям

- право на получение поддержки в рамках многих программ поддержки бизнеса ЕС, специально предназначенных для МСП: финансирование исследований, финансирование конкурентоспособности и инноваций и аналогичные национальные программы поддержки, которые в противном случае могут быть запрещены как несправедливая государственная поддержка («государственная помощь» – см.

исключение блока

исключение блока - Меньше требований или Снижение сборов Административное соответствие ЕС

Мониторинг выполнения определения МСП

Комиссия следит за выполнением определения МСП и пересматривает его через нерегулярные промежутки времени. В соответствии с последней оценкой Комиссия пришла к выводу, что необходимости в пересмотре нет.

25 октября 2021 года мы проинформировали заинтересованные стороны, проведя вебинар с презентациями о результатах оценки МСП и дальнейших шагах.

Сопроводительные документы

- Исследование для составления карты, измерения и изображения ландшафта ЕС со средней капитализацией (2022 г.)

- Рабочий документ персонала по оценке определения МСП (2021 г.)

- Резюме по оценке определения МСП (2021 г.)

- Вопросы и ответы по оценке определения МСП (2021 г.)

- Заключительный отчет об оценке определения МСП (2018 г.) (10 МБ)

- Заключительный отчет об оценке определения МСП (2012 г.

Об авторе