Размер резервного капитала: СЧЕТ 82 «РЕЗЕРВНЫЙ КАПИТАЛ» \ КонсультантПлюс

Резервный капитал: формируем и используем

Акционерные общества обязаны создавать резервный фонд. ООО могут это делать в добровольном порядке. Рассмотрим, каким образом он может формироваться за счет чистой прибыли и взноса имущества, а также каков порядок его использования. Автор на примерах показывает, как можно погасить убытки, выкупить собственные акции с целью уменьшения уставного капитала и погасить облигации.

Резервный капитал – это часть собственного капитала, формируемого, как правило, из прибыли организации для покрытия возможных убытков и потерь. Величина резервного капитала и порядок его образования определяются законодательством РФ и уставом организации. Изучим подробнее ключевые аспекты, связанные с резервным фондом.

Правовые основы

…в АО

В соответствии с п. 1 ст. 35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее – Закон об АО) акционерные общества обязаны создавать резервный фонд в размере, предусмотренном уставом общества, но не менее 5% его уставного капитала.

Резервный фонд акционерного общества формируется путем обязательных ежегодных отчислений до достижения им размера, определенного уставом акционерного общества.

Размер ежегодных отчислений предусматривается уставом акционерного общества, но не может быть менее 5% от чистой прибыли до достижения размера, определенного уставом акционерного общества (абз. 2 п. 1 ст. 35 Закона об АО).

Резервный фонд акционерного общества предназначен для покрытия убытков общества, а также для погашения облигаций акционерного общества и выкупа акций акционерного общества в случае отсутствия иных средств (абз. 3 п. 1 ст. 35 Закона об АО).

Резервный фонд не может быть использован для иных целей (абз. 4 п. 1 ст. 35 Закона об АО).

…в ООО

Согласно статье 30 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО) общество с ограниченной ответственностью может создавать резервный фонд и иные фонды в порядке и размерах, которые определены уставом общества.

При этом согласно п. 69 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н (далее – Положение по ведению бухучета), резервный капитал общества с ограниченной ответственностью может быть использован:

- для покрытия убытков;

- для погашения облигаций;

- для выкупа долей.

Таким образом, резервный капитал создается и в акционерных обществах, и в обществах с ограниченной ответственностью.

При этом акционерные общества формируют резервный фонд в обязательном порядке.

Общества с ограниченной ответственностью создавать резервный фонд в принципе не обязаны и могут формировать его в добровольном порядке.

Порядок формирования резервного капитала

…за счет прибыли

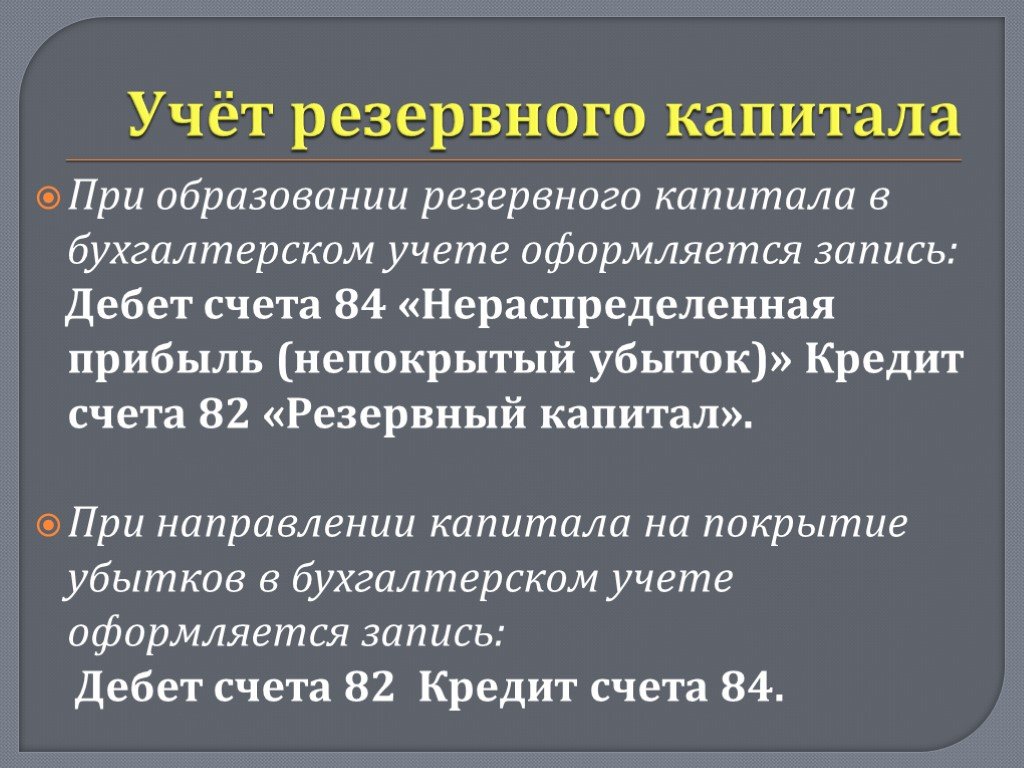

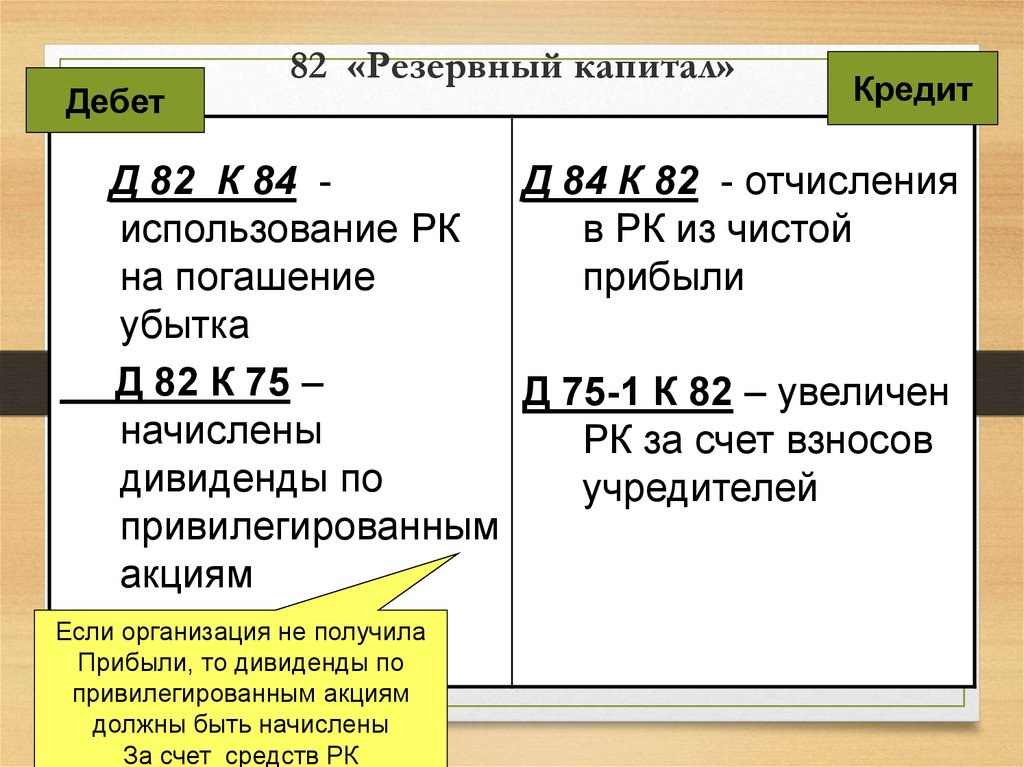

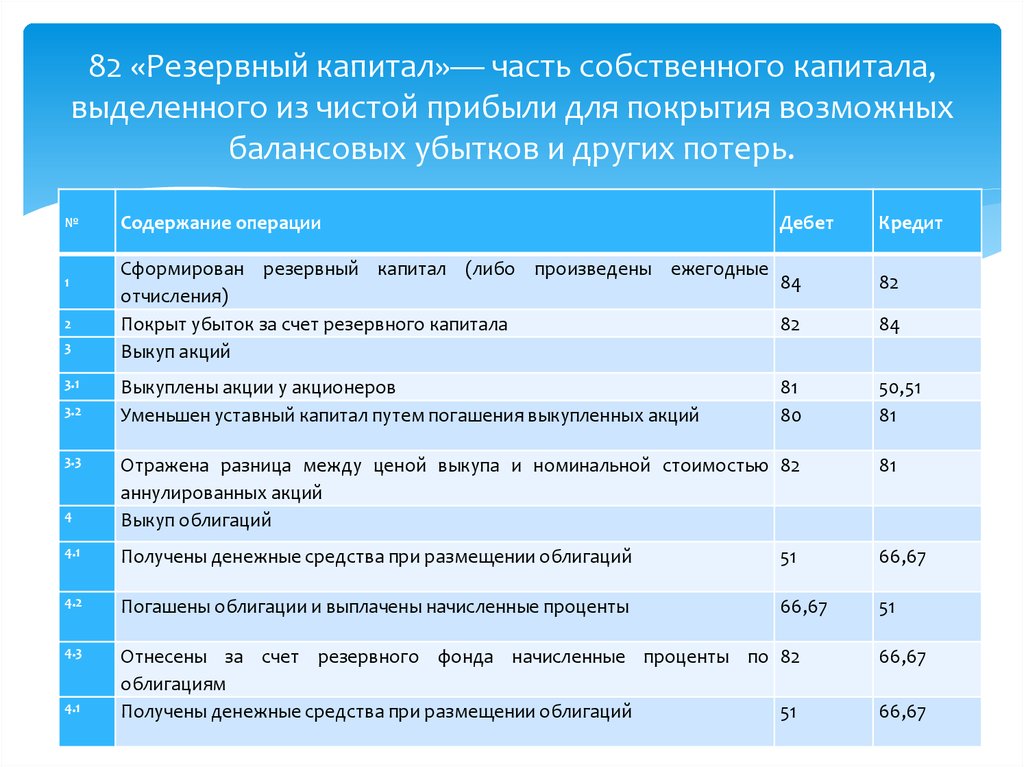

Согласно п. 66 Положения по ведению бухучета резервный капитал входит в состав собственного капитала предприятия. Для обобщения информации о состоянии и движении резервного капитала Планом счетов и Инструкцией по его применению 1 предусмотрен пассивный счет 82. ..

..

Учет резервного капитала

Согласно учетной политике ООО (плательщик ЕНП, код ОКОНХ – 16513) предприятие за счет прибыли создает резервный капитал – не менее 5%, но не более 15% от размера уставного фонда. Учредитель хочет принять решение об уменьшении УФ с 272 млн сум. до 10 млн сум. Сейчас на счете 8520 10 млн сум., начисленных в этом году при частичном распределении прибыли. При уменьшении УФ получится, что резервный капитал будет равен УФ.

Как можно уменьшить размер резервного капитала? На какие цели и при каких обстоятельствах можно распределять (списывать) суммы со счета 8520?

Н.Красильникова,

главный бухгалтер ООО.

– Общество может создавать резервный фонд в размере, предусмотренном уставом общества, но не менее 15% от его уставного фонда (ст.27 З-на «Об обществах с ограниченной и дополнительной ответственностью»).

Резервный фонд формируется путем ежегодных отчислений от чистой прибыли до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% от чистой прибыли до достижения размера, установленного уставом общества.

Резервный фонд общества предназначен для покрытия его убытков и приобретения им доли (части доли) в уставном фонде общества в случаях, предусмотренных Законом об ООО.

При ликвидации юридического лица резервный фонд списывается на счета задолженности перед собственниками, так как имущество общества с ограниченной ответственностью, оставшееся после расчетов с кредиторами, распределяется между его участниками (абз.7 ч.1 ст.8 Закона об ООО). Иными словами, счета собственного капитала (в том числе и резервный фонд), отражающие стоимость чистых активов (свободных от обязательств кредиторов), в случае ликвидации юрлица должны закрываться на счета задолженности перед учредителями.

Таким образом:

● документ, в котором должен оговариваться размер резервного фонда, – устав предприятия. Если в уставе предприятия не предусмотрен резервный фонд, сумма на счете 8520 должна быть переведена на счет нераспределенной прибыли;

● размер резервного фонда, превышающий 15% от уставного фонда, не является нарушением законодательства;

● резервный фонд ООО может использоваться для покрытия его убытков или выкупа доли выбывающего учредителя либо части доли;

● при ликвидации юрлица средства резервного фонда распределяются между учредителями.

Других случаев, когда резервный фонд подлежит уменьшению, действующим законодательством не предусмотрено.

Корреспонденция счетов при уменьшении резервного фонда будет следующей:

|

Содержание хозяйственной операции

|

Дебет

|

Кредит

|

|

Покрыт убыток за счет резервного фонда

|

8520 «Резервный капитал (фонд)»

|

8700 «Нераспределенная прибыль»

|

|

Отражена задолженность выбывающему учредителю при приобретении обществом доли (размер уменьшения резервного фонда пропорционален доле выбывающего учредителя в уставном фонде)

|

8520 «Резервный капитал (фонд)»

|

6620 «Задолженность выбывающим учредителям по их доле»

|

|

Начислены доходы (дивиденды) участникам за счет резервного капитала (фонда) при ликвидации предприятия

|

8520 «Резервный капитал (фонд)»

|

6610 «Дивиденды к оплате»; 6620 «Задолженность выбывающим учредителям по их доле» |

Лилия ХИСМАТОВА, эксперт «Norma Online».

Что такое капитал и резервы и как их рассчитать в балансе

Статьи

5 мин. Читать

14 сентября 2021 г.

Когда речь идет о бухгалтерских потребностях вашего бизнеса, понимание некоторых терминов и их характеристик может иметь решающее значение. Знать разницу важно для наших бухгалтеров, инвесторов и бизнес-менеджеров. Может возникнуть некоторая путаница, когда речь идет о счетах капитала и резервов, поскольку есть сходство, когда речь идет о движении денежных средств и избытке капитала.

Однако между двумя операционными действиями есть некоторые существенные различия. Можно многое понять и принять, если вы только начинаете свой бизнес. Но знание того, как работают капитал и резервы, в долгосрочной перспективе принесет пользу вам и вашему бизнесу.

Итак, что такое капитал и резервы и как их рассчитать? Давай выясним.

Вот что мы рассмотрим:

В чем разница между капитальным резервом и резервным капиталом?

Можете ли вы получить доступ к фондам, которые находятся в резерве?

Какие резервы вы включаете в свой баланс?

Ключевые выводы

В чем разница между резервным капиталом и резервным капиталом?

В вашем балансе капитал будет подпадать под категорию собственного капитала и иметь классификацию профицита и резерва. Проще говоря, резервный капитал — это излишек от различных транзакций, который чаще всего приобретается при продаже основных средств.

Проще говоря, резервный капитал — это излишек от различных транзакций, который чаще всего приобретается при продаже основных средств.

Но, несмотря на то, что резерв капитала оставит излишек средств, эти средства не считаются обычной частью ведения бизнеса. Это означает, что они становятся неожиданным излишком, который затем можно реинвестировать обратно в ваш бизнес.

Поскольку резервный капитал является избыточным, он никогда не доходит до инвесторов в виде дивидендных выплат. Это также потому, что это не считается нормальной прибылью, которую можно собирать и распределять.

С другой стороны, резервный капитал — это деньги, которые откладываются на случай, если вам понадобится к ним получить доступ. Он почти служит резервным фондом на случай, если ваш бизнес будет вынужден ликвидироваться или, например, вам нужно погасить долг. Это отличается от резервного капитала, поскольку резервный капитал не требуется раскрывать, и вы не включаете его в свой баланс.

Капитал не включается в ваши балансы или отчеты о прибылях и убытках. Это сумма, которая рассчитывается на основе правительственных указаний.

Это сумма, которая рассчитывается на основе правительственных указаний.

Можете ли вы получить доступ к средствам, которые находятся в резервах?

Все резервные фонды имеют разные и конкретные цели. Таким образом, капитальные резервы, резервный капитал и другие резервы, такие как обязательный резервный фонд, будут использоваться по-разному. Они предназначены не для ежедневного использования, а для особых обстоятельств.

Например, капитальные резервы могут быть отложены на такие вещи, как реинвестирование в активы или возможная ликвидация. В то время как резервный капитал — это реальная прибыль, которая затем направляется на что-то конкретное. Они звучат и действуют довольно похоже, но используются для совершенно разных целей.

Какие резервы вы включаете в свой баланс?

В зависимости от отрасли или сектора, в котором вы работаете, игнорирование области резерва в вашем балансе может иметь последствия. Но какие резервы вы включаете в свой баланс и как вы понимаете их назначение? Вот некоторые из наиболее распространенных резервов и роль, которую они могут играть в вашем бизнесе.

- Капитальные резервы. Обычно они возникают в результате капитальных затрат, таких как избыточные запасы.

- Нераспределенная прибыль. Обычно они исходят из прошлой прибыли. По сути, это чистая прибыль, которая не была выплачена акционерам в виде дивидендов.

- Резервы для хеджирования. Они исходят из любых хеджей, которые ваша компания предприняла, чтобы защитить себя от входных затрат или потенциальной волатильности.

- Резервы справедливой стоимости. Некоторые из общих резервов включают любые корректировки для определенных активов или ценных бумаг.

- Переоценка резервов основных средств. Это необходимо, если вашей компании необходимо скорректировать стоимость актива в балансовом отчете.

- Уставные резервы. Они установлены законом, и вы обязаны их установить. Уставные резервы также не могут быть выплачены в виде дивидендов.

Ключевые выводы

Наличие эффективных процессов бухгалтерского учета может иметь решающее значение для вашего бизнеса. Вы хотите быть в курсе всего, что происходит, чтобы не было задержек или сбоев. Но может быть трудно понять все различные бухгалтерские термины и их особенности.

Вы хотите быть в курсе всего, что происходит, чтобы не было задержек или сбоев. Но может быть трудно понять все различные бухгалтерские термины и их особенности.

Когда дело доходит до капитала и резервов, они могут показаться очень похожими, но служат двум различным целям. Резервы капитала — это излишки, которые могут возникнуть в результате продажи основных средств. Резервный капитал, с другой стороны, представляет собой определенную сумму денег, которая выделяется для определенных целей.

Обычно это помогает защитить ваш бизнес, если вам нужно погасить долги или вы вынуждены ликвидироваться. Это своего рода резервный фонд для вашего бизнеса на случай, если он вам понадобится. Одно из важных различий между резервным капиталом и резервным капиталом заключается в том, что вы не включаете капитал в свой баланс.

Вы также не включаете капитал в свои отчеты о прибылях и убытках, поскольку он рассчитывается на основе руководящих принципов, установленных правительством. Не забудьте включить в свой баланс такие вещи, как нераспределенная прибыль, резервы хеджирования и любые обязательные резервы.

Не забудьте включить в свой баланс такие вещи, как нераспределенная прибыль, резервы хеджирования и любые обязательные резервы.

Вам понравилось читать это руководство? Перейдите в наш центр ресурсов для получения дополнительной информации.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Например, медицинское оборудование и лекарства ежедневно требуются лабораториям и врачам. Есть несколько предприятий, таких как МСП, некоммерческие организации, партнерства, индивидуальные предприятия, акционерные общества, частные компании с ограниченной ответственностью и т. д., которые предоставляют потребителям качественные продукты и услуги.

Например, медицинское оборудование и лекарства ежедневно требуются лабораториям и врачам. Есть несколько предприятий, таких как МСП, некоммерческие организации, партнерства, индивидуальные предприятия, акционерные общества, частные компании с ограниченной ответственностью и т. д., которые предоставляют потребителям качественные продукты и услуги. д. Прибыль от капитала получается за счет продажи различных активов, таких как основные средства, продажа акций и т. д. Некоторые примеры резерв капитала включает денежные средства, премию, полученную от продажи оборотных активов, переоценки активов и обязательств и т. д. Что ж, интересно отметить, что в резерве капитала хранится особое имущество, которое используется только в случае непредвиденных обстоятельств. .

д. Прибыль от капитала получается за счет продажи различных активов, таких как основные средства, продажа акций и т. д. Некоторые примеры резерв капитала включает денежные средства, премию, полученную от продажи оборотных активов, переоценки активов и обязательств и т. д. Что ж, интересно отметить, что в резерве капитала хранится особое имущество, которое используется только в случае непредвиденных обстоятельств. . Как правило, резервы отражаются в разделе пассивов баланса. В течение отчетного периода счет резервного капитала дебетуется после его использования. Величина резерва капитала указана в примечаниях к балансу.

Как правило, резервы отражаются в разделе пассивов баланса. В течение отчетного периода счет резервного капитала дебетуется после его использования. Величина резерва капитала указана в примечаниях к балансу.

д.

д.

Об авторе