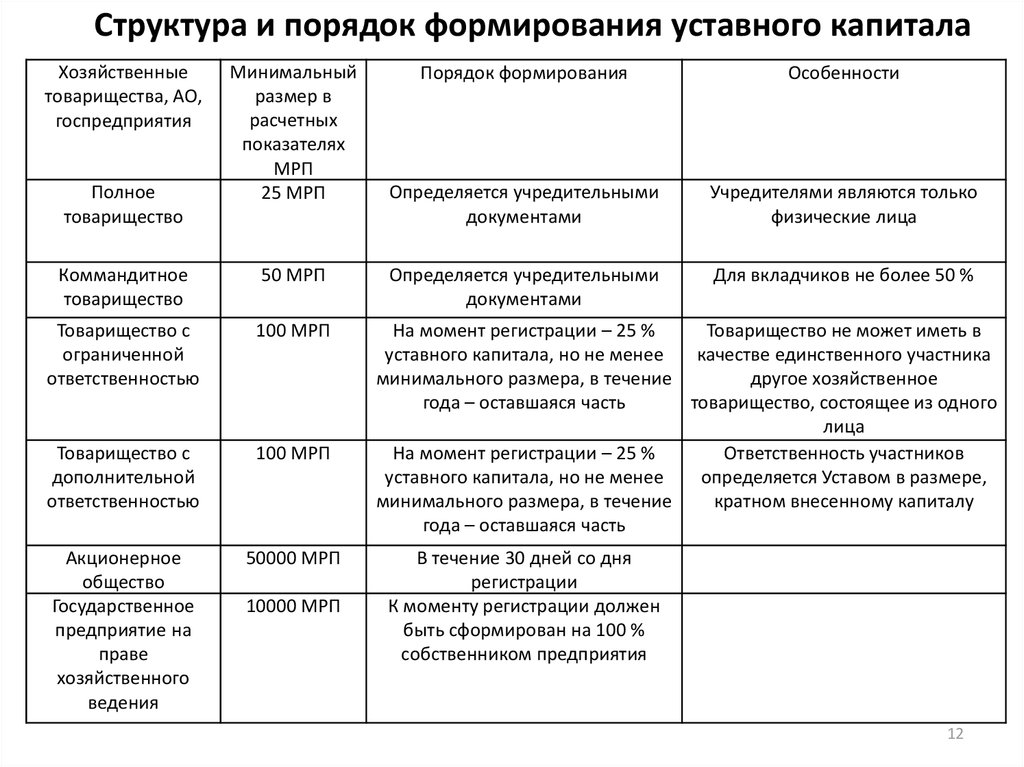

Размер уставного капитала полного товарищества: уставной капитал, участники, характеристика, органы управления

уставный капитал, участники, характеристика, органы управления

Существуют несколько разновидностей товариществ (пр. на вере, полное и др.), осуществляющих различную деятельность. Что представляет собой полное товарищество и каковы его особенности?

Суть полного товарищества

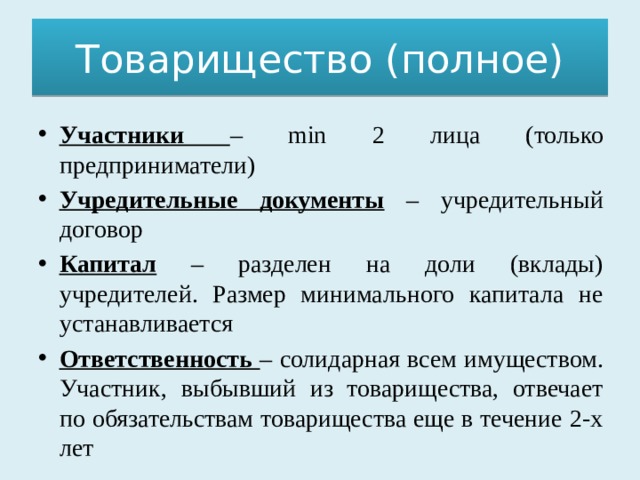

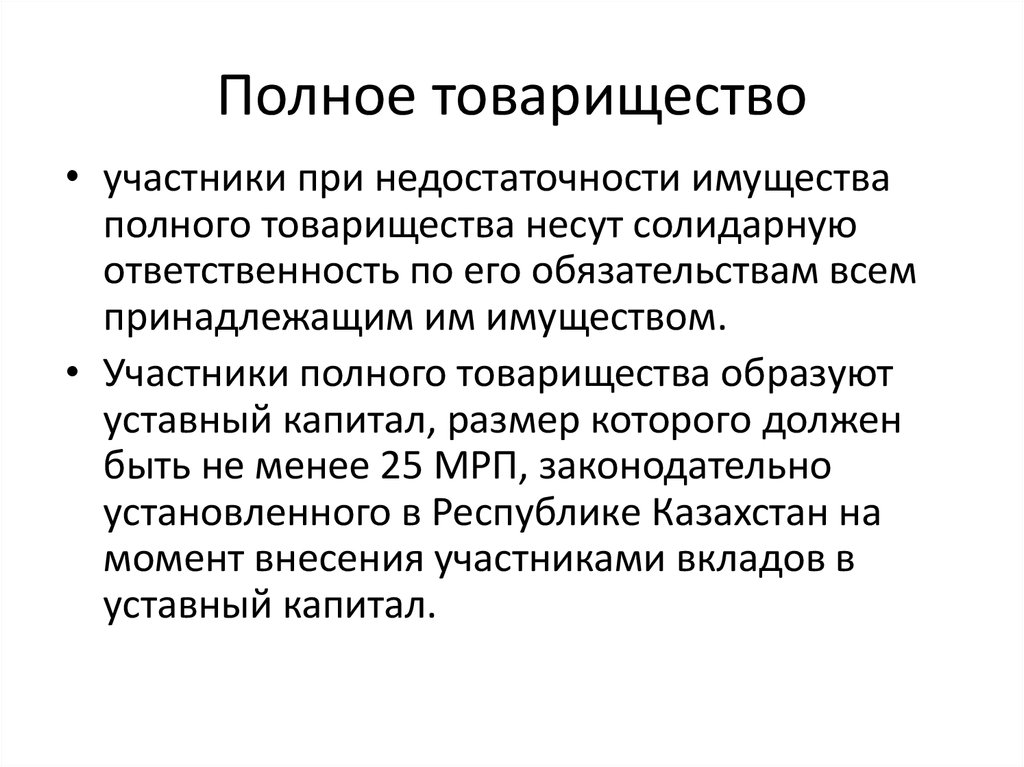

Полное товарищество — разновидность хозяйственного товарищества, все участники в нем являются полными товарищами. Они отвечают перед законом за деятельность товарищества имуществом, а не только денежным вкладом. Все участники несут полное обязательство личными средствами, если этого потребует состояние дел.

Полное товарищество изначально было семейным типом организации бизнеса, потому что данная форма ведения дел требует полного доверия к коллегам по предприятию.

Сегодня полное товарищество может организовываться юридическими лицами, а не физическими. Минимальное количество участников — это два человека. Полное товарищество — не распространенный вариант организации предпринимательства в сегодняшних условиях.

Ниже дана характеристика полного товарищества.

Характеристика и признаки

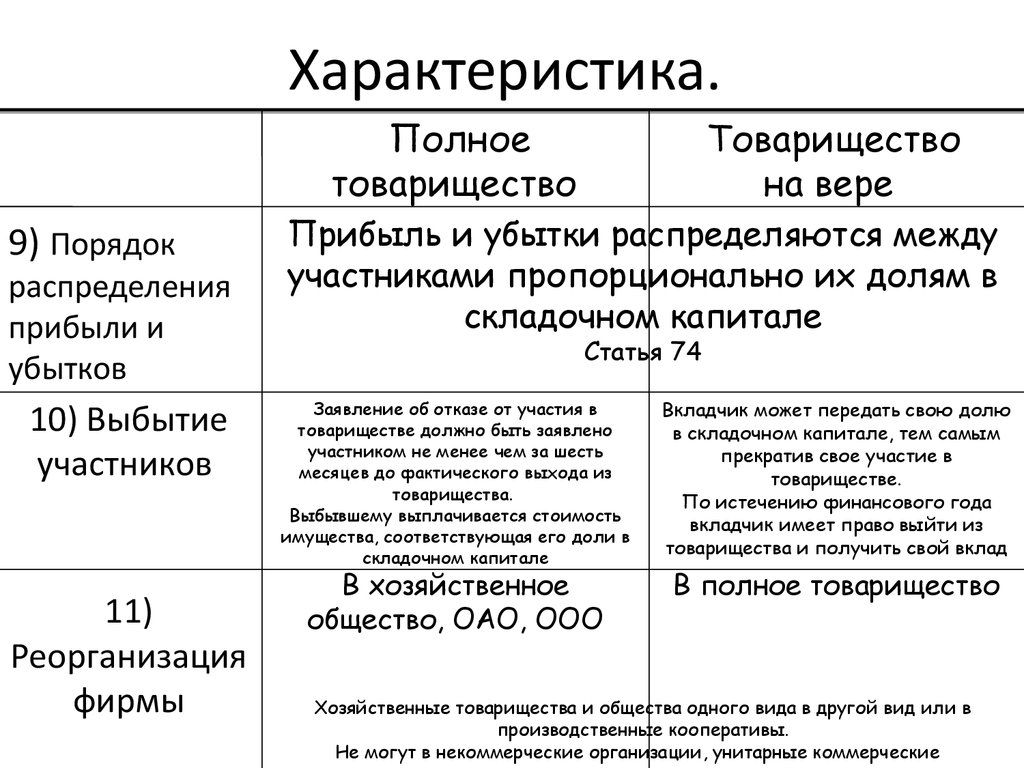

Полные товарищи несут одинаковую ответственность перед законом. Не имеет значения, когда товарищ вступил в организацию, сразу после открытия, или спустя время. Даже если товарищ выходит из организации, его ответственность перед законом по поводу деятельности данной организации сохраняется еще на протяжении двух лет.

Участник полного товарищества не может заниматься деятельностью, конкурирующей с полным товариществом, в котором он участвует. Этот момент очень ясно оговаривается в уставах таких организаций, до исключения товарища из организации.

Преимущества и недостатки

Преимуществами такой формы ведения дел являются такие моменты.

- Возможность легкого привлечения капитала за недолгий период времени.

- Большая вероятность привлечения дополнительных денежных вложений.

- Положительная оценка кредиторов.

Недостатки такого бизнеса тоже существенны.

- Полная индивидуальная материальная ответственность перед законом за деятельность товарищества.

Про особенности организации и органы управления полного товарищества читайте ниже.

Особенности управления

Управление полным товариществом может происходить несколькими способами.

- Любой участник осуществляет деятельность от лица товарищества.

- Совместное ведение дел организации. Решения являются совместными и принимаются всеми участниками.

- Управление ведется одним членом, которого выбирают участники.

Учредительные документы

Главным документом полного товарищества является учредительный договор. Он подписывается всеми членами организации. В нем указывают следующие сведения.

- Наименование и нахождение товарищества.

- Каким образом управляется товарищество.

- Сведения о капитале организации, о долях участников.

- Ответственность членов товарищества.

Далее будут рассмотрены состав участников и учредителей полного товарищества по ГК РФ, их ответственность, права и обязанности.

Про учредительный договор полного товарищества расскажет это видео:

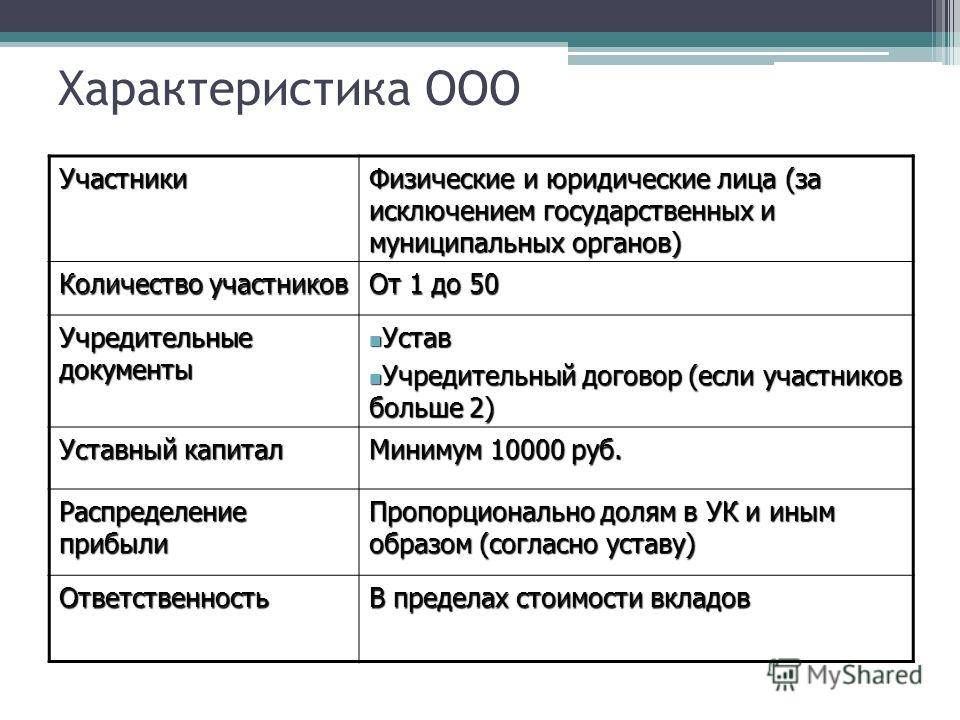

Участники общества

Все участники полного товарищества являются его учредителями. Они несут имущественную ответственность за деятельность организации. Когда для покрытия долгов предприятия средств не хватает, то кредиторы имеют право взыскивать личное имущество участников. Членами полного товарищества являются только юридические лица.

Члены полного товарищества имеют следующие права.

- Получать доход, который пропорционален его доле в капитале организации.

- Возможность участвовать в управлении товариществом, получать информацию о деятельности.

- Получить назад часть имущества, которая осталась после погашения задолженностей организации.

Участники имеют также обязанности по отношению к товариществу.

- Расходы несутся тоже соразмерно доле участников в капитале.

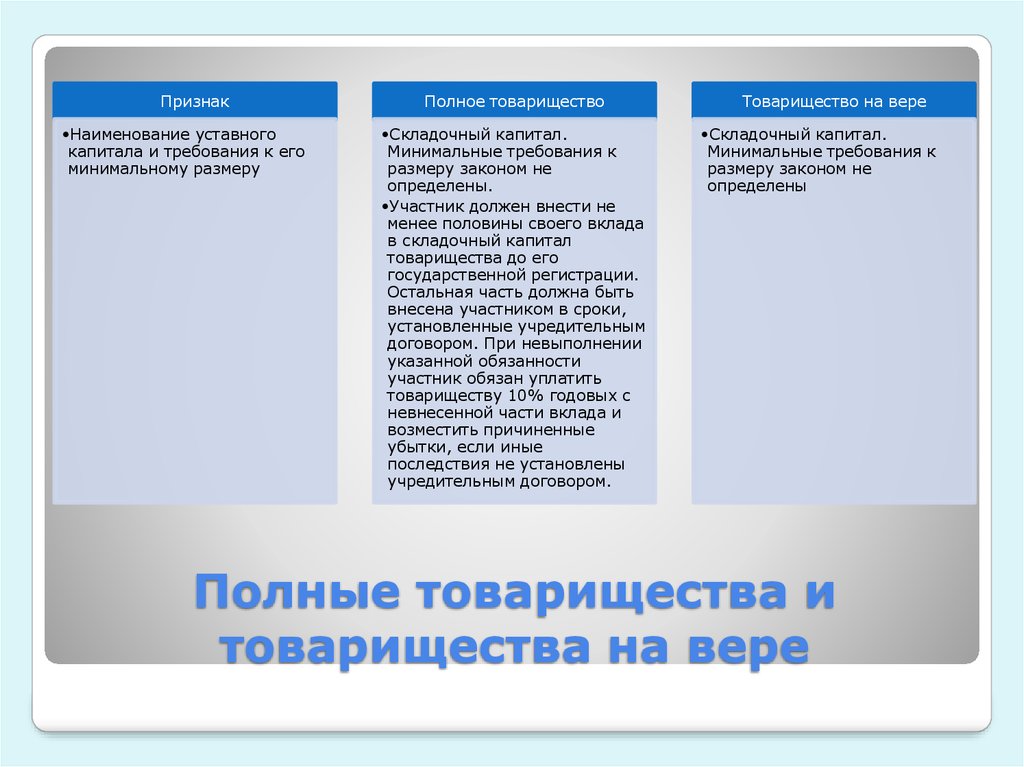

- Не меньше половины своего денежного вклада участником должно вноситься к моменту регистрации организации. Оставшуюся часть нужно внести в установленные сроки.

- Хранить в тайне конфиденциальные сведения о товариществе.

- Не совершать сделок от своего имени, которые составят конкуренцию деятельности компании.

Про источники имущества полного товарищества и размер его уставный капитал читайте ниже.

Уставной капитал

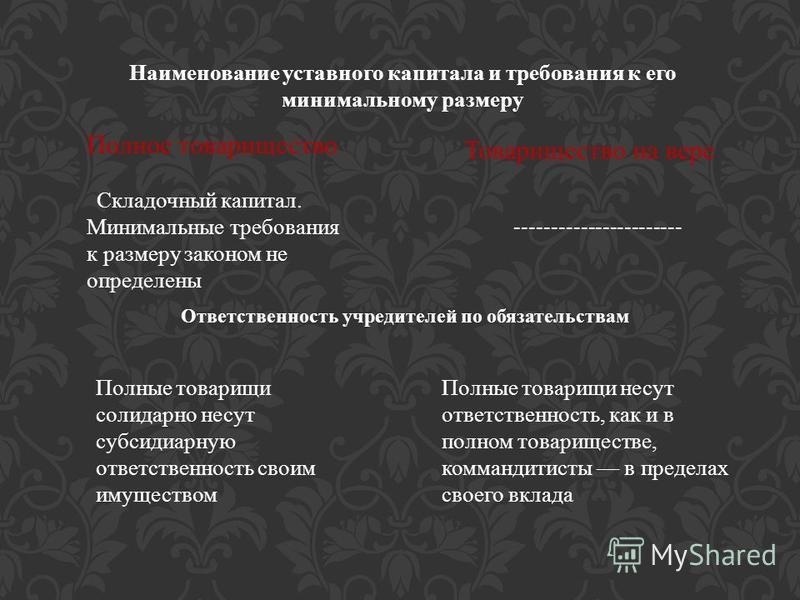

Уставной капитал полного товарищества формируется из средств его участников. Его минимальный и максимальный размер может быть любым. От размера вклада каждого члена предприятия в уставной капитал зависит объем его прибылей и ответственность.

Информация об уставном капитале прописывается в учредительном договоре товарищества. При необходимости капиталом могут покрываться долги и убытки организации. Для кредиторов размер капитала имеет большую важность, это является обеспечением возврата вложенных средств.

Курс: Учет собственного капитала и прочих источников финансирования — Особенности формирования уставного капитала хозяйственных товариществ

Страница 6 из 16

Особенности формирования уставного капитала хозяйственных товариществ

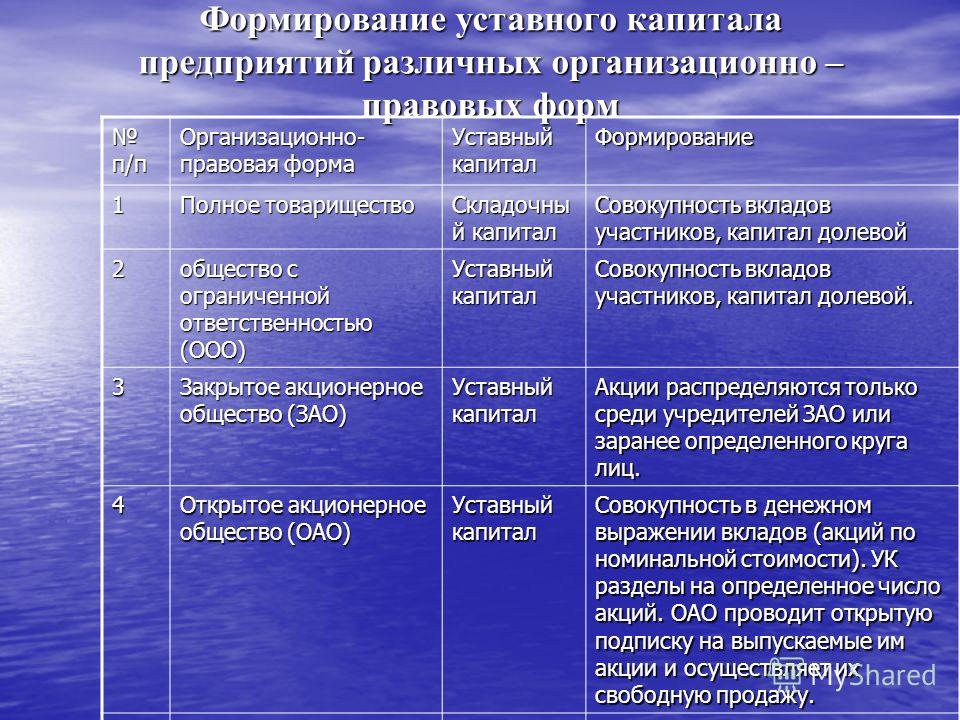

Действующим законодательством предусмотрена возможность создания хозяйственных товариществ, кооперативов и т. д. Каждая из указанных организаций имеет свои особенности в формировании уставного капитала и его учете.

д. Каждая из указанных организаций имеет свои особенности в формировании уставного капитала и его учете.

Кооператив – это общество, деятельность которого направлена не на получение доходов, а на оказание помощи и содействия членам общества.

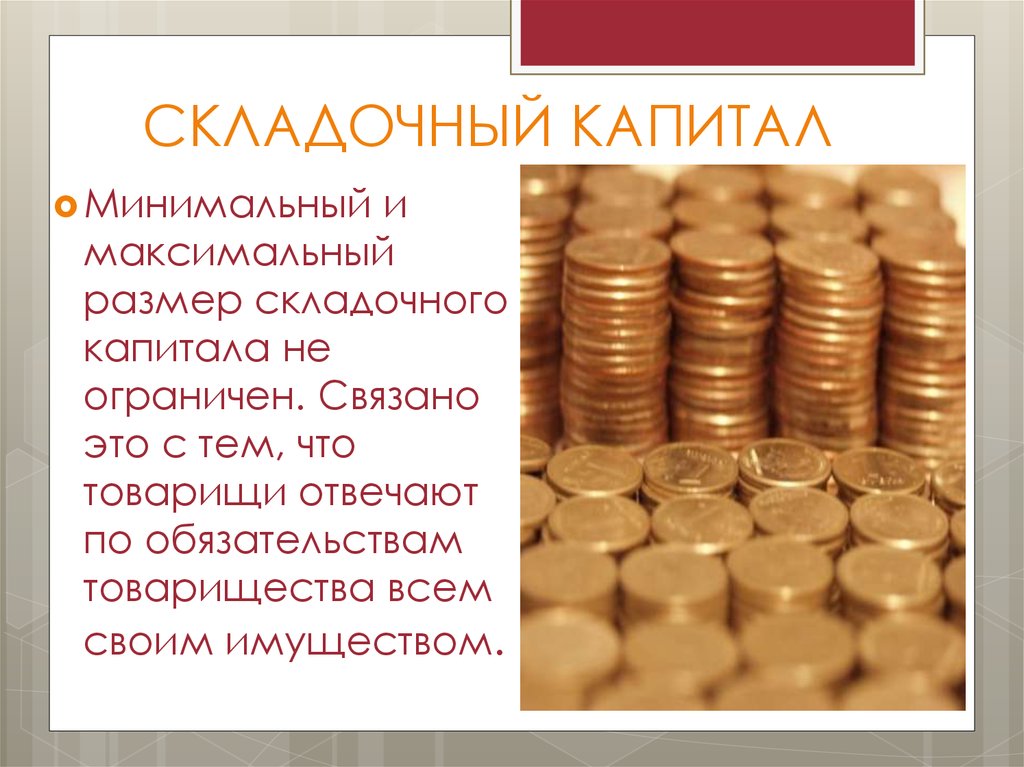

Хозяйственные товарищества – это коммерческая организация, основанная на объединении не только имущества, но в основном труда полных товарищей, действующих от имени товарищества самостоятельно или иным, установленным в договоре образом в условиях солидарного несения субсидиарной ответственности своим имуществом по обязательствам товарищества. Хозяйственные товарищества обычно создаются путем объединения собственности коммерческих организаций и индивидуальных предпринимателей. Участники таких товариществ получают по итогам года часть общей прибыли, зависящую от результатов работы организации и доли вклада каждого члена товарищества в складочный капитал. Складочный капитал таких организаций формируется из паевых вкладов (долей) участников и пополняется за счет совместно приобретенного или созданного имущества.

В то же время существуют различные виды товариществ (обществ) с разной степенью ответственности по своим обязательствам. К ним относятся полные товарищества и товарищества на вере.

Полное товарищество – это хозяйственное товарищество, участники которого отвечают по его обязательствам всем принадлежащим им имуществом.

Имущество полного товарищества, являющегося юридическим лицом, формируется за счет вкладов участников, полученных доходов и других законных источников и принадлежит участникам на праве собственности. Стоимость имущества, созданного за счет вкладов учредителей, составляет первоначальный размер складочного капитала. Доля вклада каждого участника учитывается в его балансе в составе долгосрочных или краткосрочных вложений как паевой взнос в деятельность полного товарищества.

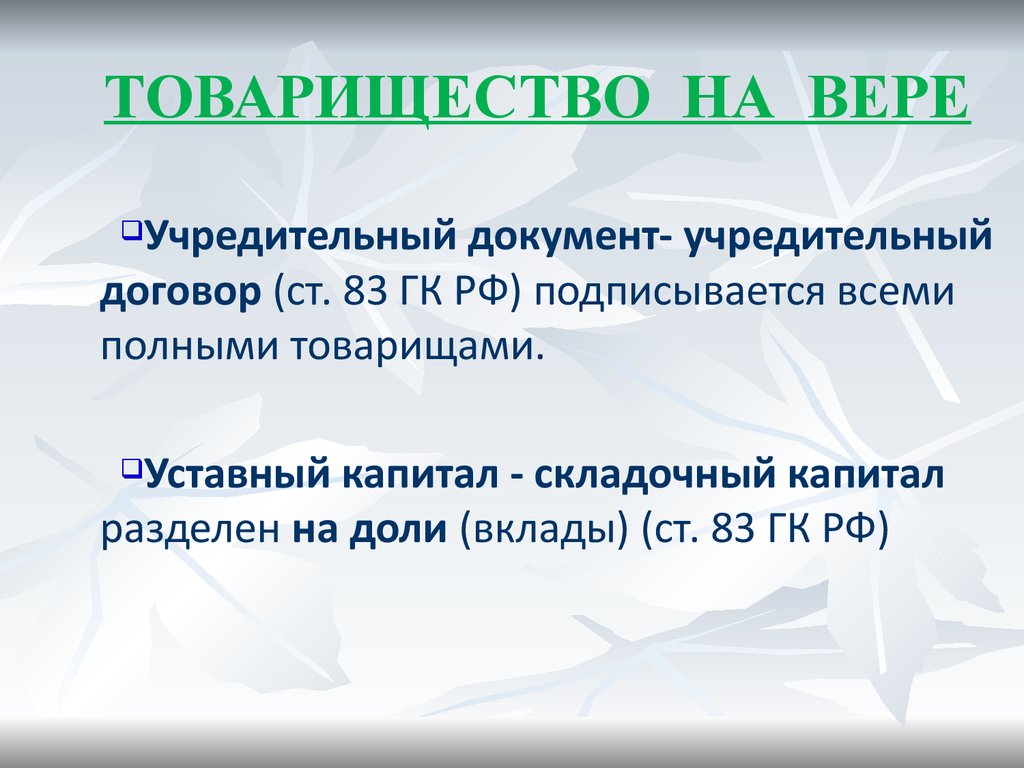

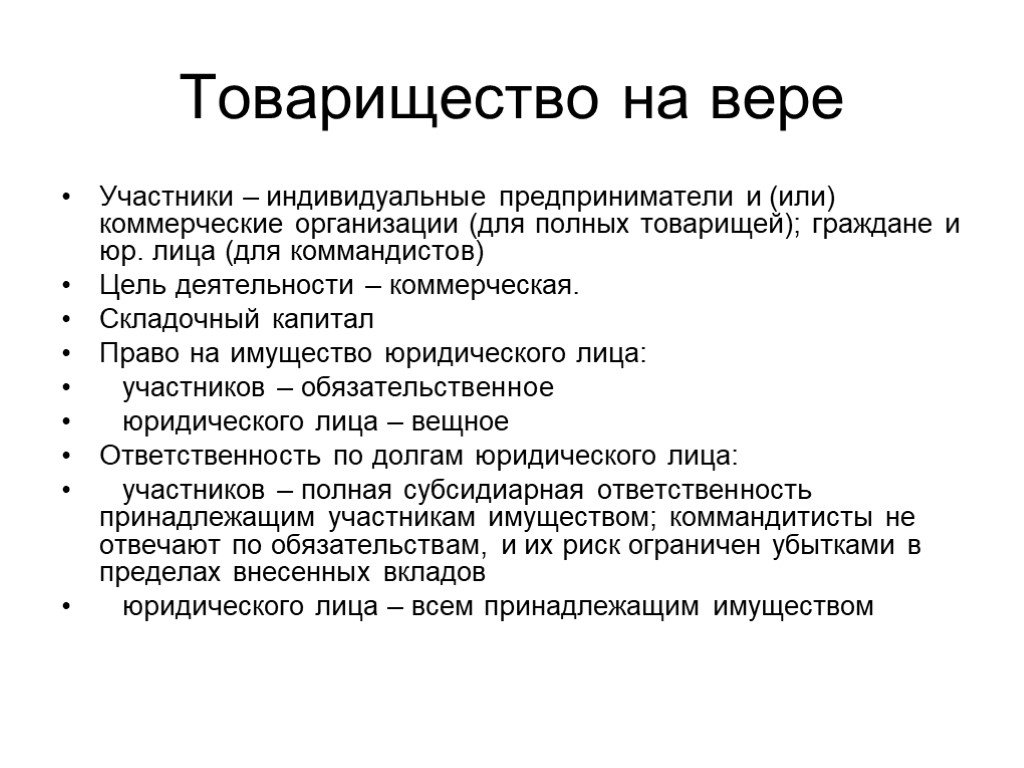

Товарищество на вере – это хозяйственное товарищество, в котором участвует как минимум одно лицо, отвечающее по обязательствам товарищества своим имуществом и одно лицо, несущее связанный с деятельностью товарищества риск в пределах сумм, внесенных взносов (вкладчик). Товарищество на вере (называемое также коммандитным товариществом) является юридическим лицом и включает действительных участников и участников-вкладчиков (коммандитистов). Действительные участники товарищества несут полную солидарную ответственность по обязательствам товарищества на вере всем своим имуществом. Участники-вкладчики отвечают по обязательствам товарищества только в пределах своего вклада.

Уставный капитал коммандитного товарищества формируется из вкладов участников в материальной и денежной форме, при этом доля каждого участника заранее оговаривается в учредительных документах.

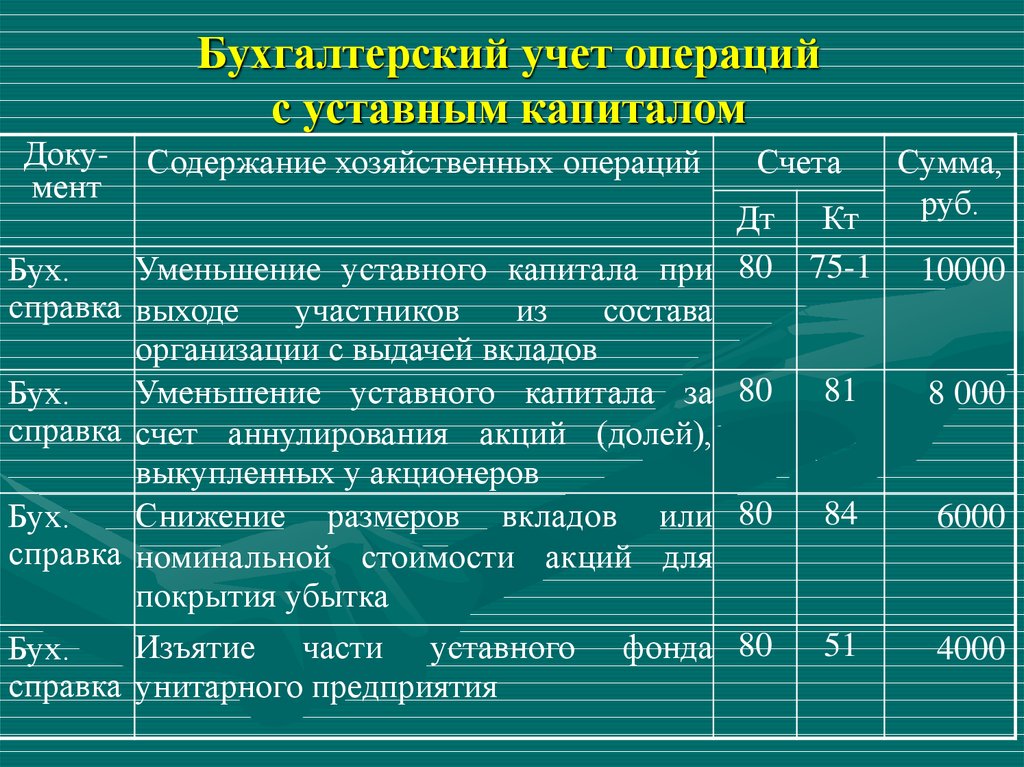

Для обобщения информации о состоянии и движении складочного капитала используют

Расчеты с участниками по вкладам в складочный капитал отражают по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал». Поступившие по вкладам денежные средства и иные виды имущества отражают по дебету счетов учета денежных средств и соответствующих счетов учета имущества с кредита счета 75. Величина складочного капитала, как уже отмечалось, определяется учредительными документами. Однако она не является фиксированной величиной и может изменяться. По окончании года сальдо по счету 99 «Прибыли и убытки» списывают на счет 80 «Уставный капитал» и распределяют между членами товарищества пропорционально их доле в складочном капитале.

Участник полного товарищества может передать с согласия остальных его членов свою долю или часть доли в складочном капитале другому лицу, которое становится участником товарищества. По таким операциям величина складочного капитала не изменяется. Изменения отражаются только в аналитических счетах по учету складочного капитала.

При ликвидации товарищества его имущество распределяется между участниками следующим образом. Если имущество продано с прибылью, то она распределяется между участниками сверх их вклада в долевой капитал пропорционально долям в складочном капитале. Коммандитистам выплачивается только сумма их вклада в складочный капитал, если это условие предусмотрено в учредительном договоре.

Если имущество продано с убытком, то на сумму убытка уменьшают складочный капитал пропорционально долям участников и вкладчиков. При превышении убытками суммы складочного капитала участники товарищества, кроме коммандитистов, несут солидарную ответственность по обязательствам товарищества всем своим имуществом. Если некоторые участники товарищества не могут оплатить своей доли долга, то она распределяется среди других участников по соглашению между ними.

Паевой фонд кооператива формируется за счет обязательных взносов членов кооператива

(в виде денежных средств и имущества), перечисления части полученной прибыли в паевой фонд, включения в него прибыли, капитализированной в имущество данной организации.

На сумму взносов членов кооператива в паевой фонд дебетуют счет 75 «Расчеты с учредителями» и кредитуют счет 80 «Уставный капитал». Поступившие взносы отражаются по дебету счетов учета денежных средств и другого имущества с кредита счета 75.

Прибыль кооператива распределяется в соответствии с уставом организации. Часть ее направляется в паевой фонд, другая часть распределяется между членами кооператива (обычно пропорционально их паевым взносам или заработку членов кооператива).

Перечисление части прибыли в паевой фонд отражают по дебету счета 99 «Прибыли и убытки» и кредиту счета 80.

Образовавшиеся убытки члены кооператива обязаны в течение трех месяцев со дня утверждения ежегодного баланса покрыть путем дополнительных взносов. В случае невыполнения этой обязанности кооператив может быть ликвидирован в судебном порядке по требованию кредиторов.

Члены кооператива несут субсидиарную ответственность по его обязательствам в пределах невнесенной части дополнительного взноса каждого из членов кооператива.

Выбывшие члены кооператива имеют право на получение своего пая за счет паевого фонда. Кроме того, паевой фонд уменьшается за счет покрытия убытка, не перекрытого страховыми и резервными фондами.

Операции по уменьшению паевого фонда отражаются по дебету счета 80 и кредиту счетов учета расчетов с членами кооператива и счета 99 «Прибыли и убытки».

Аналитический учет паевого фонда осуществляется по лицевым счетам членов кооператива.

<< Предыдущая — Следующая >>

| Индекс материала |

|---|

| Курс: Учет собственного капитала и прочих источников финансирования |

| ДИДАКТИЧЕСКИЙ ПЛАН |

| ПОНЯТИЕ КАПИТАЛА ОРГАНИЗАЦИИ |

| Формирование уставного капитала |

| Учет формирования уставного капитала |

| Особенности формирования уставного капитала хозяйственных товариществ |

| Учет уставного капитала совместных предприятий с иностранными инвестициями |

| Учет резервного капитала |

| Учет добавочного капитала |

| УЧЕТ НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ И НЕПОКРЫТОГО УБЫТКА |

| Виды кредитов |

| Учет кредитов банков |

| Учет займов и государственных целевых кредитов |

| Учет целевых финансирования и поступлений |

| Приложение 1 |

| Приложение 2 |

| Все страницы |

Полное товарищество Определение

По

Эндрю Блументаль

Полная биография

Эндрю Блументаль имеет более чем 20-летний опыт работы редактором в качестве финансового журналиста и автора статей по маркетингу финансовых услуг.

Узнайте о нашем редакционная политика

Обновлено 12 ноября 2020 г.

Рассмотрено

Эми Друри

Рассмотрено Эми Друри

Полная биография

Эми является членом ACA, генеральным директором и основателем OnPoint Learning, финансовой обучающей компании, проводящей обучение финансовых специалистов. Она имеет почти двадцатилетний опыт работы в финансовой отрасли и в качестве финансового инструктора для профессионалов отрасли и частных лиц.

Узнайте о нашем Совет финансового контроля

Факт проверен

Аманда Джексон

Факт проверен Аманда Джексон

Полная биография

Аманда Джексон имеет опыт работы в области личных финансов, инвестиций и социальных услуг. Она библиотечный профессионал, транскрипционист, редактор и проверяющий факты.

Узнайте о нашем редакционная политика

Что такое полное товарищество?

Полное товарищество — это деловое соглашение, по которому два или более физических лица соглашаются разделить все активы, прибыль, а также финансовые и юридические обязательства совместного предприятия. В полном товариществе партнеры соглашаются на неограниченную ответственность, что означает, что обязательства не ограничены и могут быть выплачены путем конфискации активов владельца. Кроме того, любой партнер может быть привлечен к ответственности за долги бизнеса.

Каждый несет ответственность за свои личные налоговые обязательства, включая доходы товарищества, в своих декларациях по подоходному налогу, поскольку налоги не проходят через полное товарищество.

Общее товарищество

Полные партнерства дают участникам возможность структурировать свой бизнес так, как они считают нужным, давая партнерам возможность более тщательно контролировать операции. Это позволяет осуществлять более быстрое и решительное управление по сравнению с корпорациями, которым часто приходится преодолевать многочисленные уровни бюрократии и бюрократии, что еще больше усложняет и замедляет реализацию новых идей.

Полное товарищество должно удовлетворять следующим условиям:

- Партнерство должно состоять как минимум из двух человек.

- Все партнеры должны согласиться с любой ответственностью, которую может понести их партнерство.

- В идеале партнерство должно быть закреплено в официальном письменном соглашении о партнерстве, хотя устные соглашения действительны.

Ключевые выводы

- Полное товарищество — это бизнес, состоящий из двух или более партнеров, каждый из которых разделяет долги, обязательства и активы бизнеса.

- Партнеры несут неограниченную ответственность, потенциально подвергая свои личные активы конфискации, если партнерство становится неплатежеспособным.

- Партнеры должны составить письменное партнерское соглашение.

- Полное товарищество обходится дешевле по сравнению с корпорацией.

Особенности общего партнерства

В полном товариществе каждый партнер имеет право в одностороннем порядке заключать обязывающие соглашения, контракты или деловые сделки, и все остальные партнеры, следовательно, обязаны соблюдать эти условия. Неудивительно, что такая деятельность может привести к разногласиям; в результате многие успешные полные товарищества встраивают механизмы разрешения конфликтов в свои соглашения о партнерстве.

Неудивительно, что такая деятельность может привести к разногласиям; в результате многие успешные полные товарищества встраивают механизмы разрешения конфликтов в свои соглашения о партнерстве.

В некоторых случаях партнеры соглашаются принимать важные решения только при наличии полного консенсуса или большинства голосов. В других случаях партнеры назначают лиц, не являющихся партнерами, для управления партнерствами, аналогично совету директоров компании. В любом случае широкое соглашение необходимо, потому что, когда все партнеры несут неограниченную ответственность, даже невиновные игроки могут оказаться на крючке в финансовом отношении, когда другие партнеры совершают неуместные или незаконные действия.

Полные товарищества обычно распадаются, когда один из партнеров умирает, становится инвалидом или выходит из товарищества. Положения могут быть записаны в соглашении, которое содержит директивы для продвижения вперед в таких ситуациях. Например, в соглашении может быть предусмотрено, что доля умершего партнера передается оставшимся в живых партнерам или правопреемнику.

Преимущества полного товарищества

Стоимость создания полного товарищества дешевле, чем создание корпорации или товарищества с ограниченной ответственностью, такого как ООО. Полные товарищества также требуют значительно меньше бумажной работы. Показательный пример: в Соединенных Штатах подача документов на партнерство с ограниченной ответственностью в штат, как правило, не требуется, хотя на местном уровне могут потребоваться определенные регистрационные формы, разрешения и лицензии.

Определение, роль, примеры и основные преимущества

По

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 26 августа 2021 г.

Рассмотрено

Томас Дж. Каталано

Рассмотрено Томас Дж. Каталано

Полная биография

Томас Дж. Каталано является CFP и зарегистрированным консультантом по инвестициям в штате Южная Каролина, где в 2018 году он основал свою собственную финансовую консультационную фирму. Опыт Томаса дает ему знания в различных областях, включая инвестиции, выход на пенсию, страхование и финансовое планирование.

Узнайте о нашем Совет финансового контроля

Факт проверен

Ариэль Кураж

Факт проверен Ариэль Кураж

Полная биография

Ариэль Кураж — опытный редактор, исследователь и специалист по проверке фактов. Она выполняла работу по редактированию и проверке фактов для нескольких ведущих финансовых изданий, включая The Motley Fool и Passport to Wall Street.

Узнайте о нашем редакционная политика

Что такое генеральный партнер?

Генеральный партнер — это один из двух или более инвесторов, которые совместно владеют бизнесом, структурированным как партнерство, и берут на себя повседневную роль в управлении им.

Key Takeaways

- Генеральный партнер является совладельцем бизнеса товарищества, участвует в его деятельности и получает долю в прибыли.

- Генеральный партнер часто является врачом, юристом или другим специалистом, который присоединился к партнерству, чтобы оставаться независимым, будучи частью более крупного бизнеса.

- Генеральный партнер может нести личную ответственность по долгам предприятия.

Понимание генерального партнера

Генеральный партнер имеет право действовать от имени бизнеса без ведома или разрешения других партнеров. В отличие от ограниченного или молчаливого партнера, генеральный партнер может нести неограниченную ответственность по долгам бизнеса.

Общие партнеры обычно привносят в партнерство специальные знания и навыки и вносят свой вклад в его круг контактов и клиентов. Поскольку они разделяют управленческие обязанности, у каждого есть больше времени, чтобы посвятить свои соответствующие профессиональные обязанности.

Основное преимущество партнерства заключается в том, что оно не облагается налогом отдельно. Другими словами, IRS (Служба внутренних доходов) не требует от товариществ уплаты корпоративных налогов на прибыль. Вместо этого каждый партнер получает свою долю прибыли в качестве дохода, а также регистрирует и платит свои собственные налоги.

С другой стороны, генеральный партнер может нести личную ответственность по обязательствам товарищества. Например, пациент может подать в суд на врача за врачебную ошибку. В некоторых случаях суды разрешали клиенту возбуждать дело против всех основных партнеров медицинской практики.

Если суд вынесет решение в пользу клиента, все генеральные партнеры будут нести финансовую ответственность. Фактически, генеральный партнер с наибольшим количеством денег, вложенных в бизнес, может понести большую часть штрафа, чем генеральный партнер, чье предполагаемое злоупотребление служебным положением вызвало иск.

Фактически, генеральный партнер с наибольшим количеством денег, вложенных в бизнес, может понести большую часть штрафа, чем генеральный партнер, чье предполагаемое злоупотребление служебным положением вызвало иск.

Если от генерального партнера когда-либо потребуется выполнить финансовые обязательства товарищества, его личные активы могут быть ликвидированы.

Генеральный партнер разделяет расходы и ответственность за ведение бизнеса и получает долю в прибыли в случае успеха.

Партнерство против. Товарищество с ограниченной ответственностью

Партнерство — это любое коммерческое предприятие, образованное как минимум двумя людьми, которые соглашаются создать компанию и разделить ее расходы и прибыль. Этот тип договоренности особенно привлекателен для юридических, медицинских и творческих специалистов, которые предпочитают быть сами себе начальниками, но хотят расширить сферу своего бизнеса.

Партнерство также предлагает пул инвестиций для создания и поддержания бизнеса в масштабе, который может быть за пределами ресурсов одного человека.

Об авторе