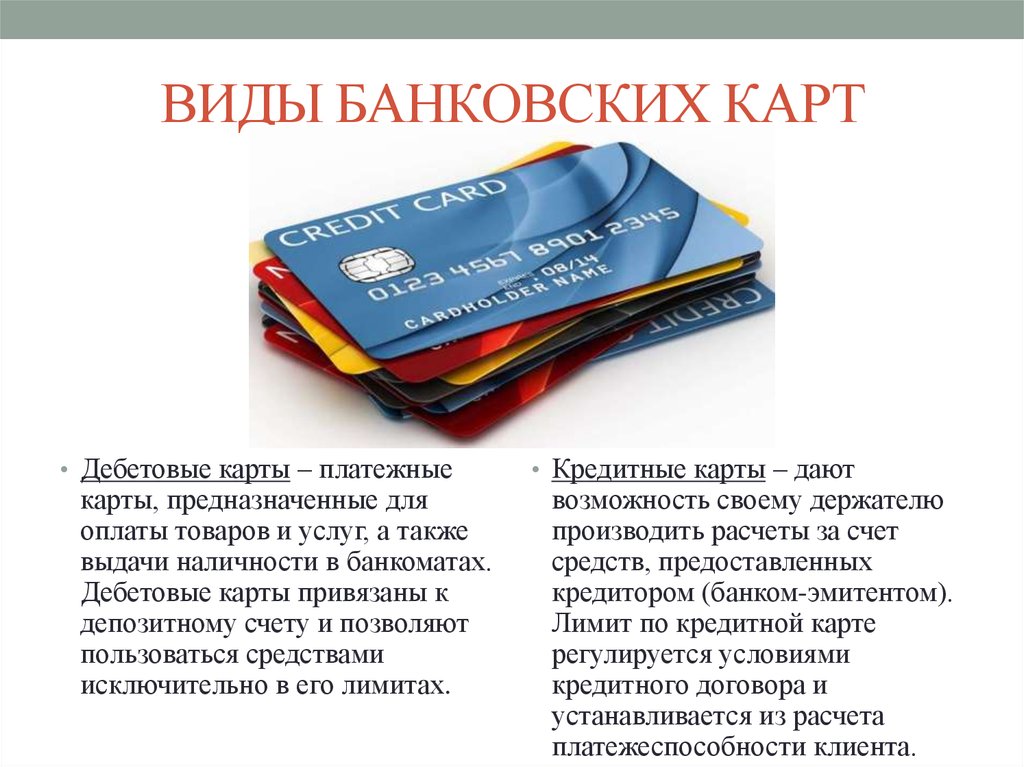

Разновидности кредитных карт: Виды кредитных карт

Виды кредитных карт

Отличается ли чем-нибудь золотая чипованная карта от платиновой без чипа? Сравни.ру расскажет о том, играет ли цвет пластика на его преимущества.

Содержание

Скрыть- По типу

- По платёжной системе

- По преимуществам

- Краткое описание карт

Кредитные карты можно классифицировать по нескольким критериям: типу, виду платёжной системы и преимуществам.

По типу

- Стандартные. Карта содержит магнитную полосу, на которой хранится информация, позволяющая через банкомат получить доступ к банковскому счёту. Это наиболее распространенный вид карт.

- Чиповые. Помимо магнитной полосы содержат микропроцессор, позволяющий хранить в 80 раз больше информации, чем на ней. Эти карты могут обрабатывать и сохранять все данные по банковскому счёту. Обеспечивают самую высокую защиту от мошенников.

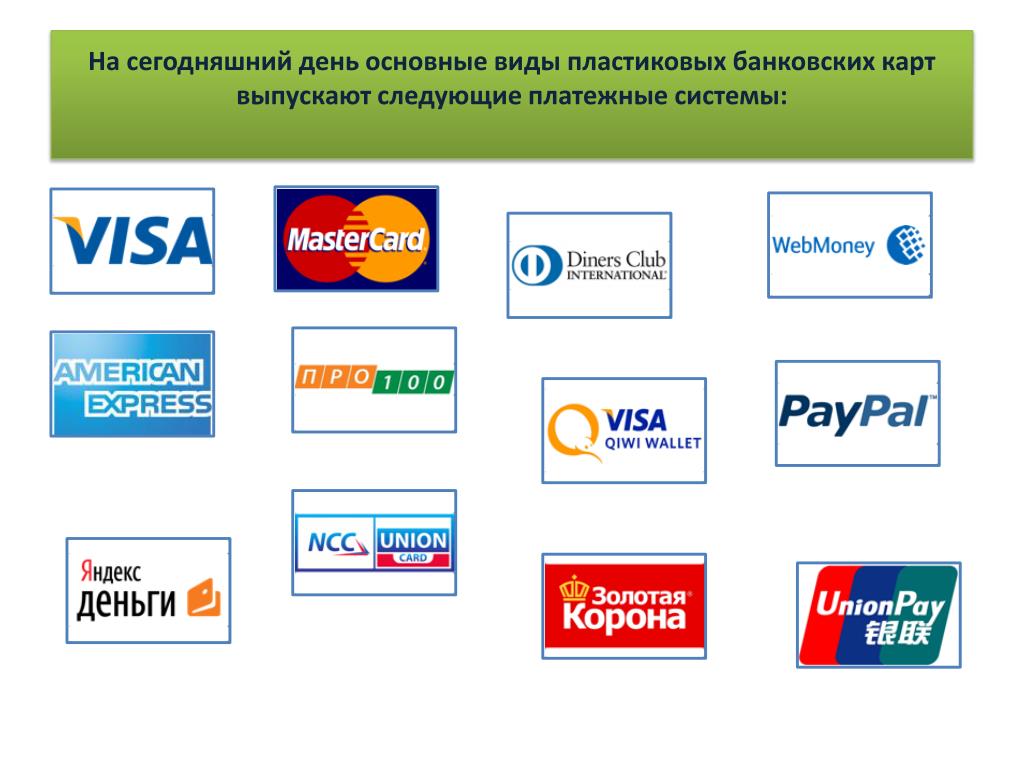

По платёжной системе

Существует два вида платёжных систем: международные и локальные. К международным относятся: Visa, MasterCard, American Express и Diners Club. К локальным платёжным системам можно отнести: Сберкард (карты принимаются только в отделениях Сбербанка и в организациях-партнёрах), Union Card, NPS и другие. Чем выше статус у платёжной системы – тем в большем количестве точек принимаются её карты. Как правило, вид платёжной системы не влияет на дополнительные платежи держателя по карте.

По преимуществам

- Классические. Содержат стандартный вид услуг, предполагающий обычное обслуживание и кредитную линию. Оформляются всем клиентам по умолчанию.

- Золотые. Имеют повышенный кредитный лимит, более комфортные условия обслуживания счёта, спецпредложения по оплате товаров и услуг.

- Платиновые. Привилегированные карты, подчеркивающие высокий статус обладателя. Включают дополнительный сервис, например, в виде круглосуточной поддержки специалиста банка, службу консьержа (вызов такси, справочную информацию), дополнительную страховку при выезде за рубеж, скидки при покупках в магазинах и т.

д.

д. - Кобрендинговые. Соединены с бонусными программами (чаще всего авиакомпаний или торговых сетей) – каждый расход по карте приносит вам бонусные баллы, которые можно потратить для получения ряда преимуществ.

д.

д.Краткое описание карт

| Название | Особенность |

| Visa Electron | Дебетовая карта без возможности ухода в минус (овердрафта). Принимается к оплате во всем мире, кроме Ирландии, Австралии, Канады и США. Имеет самую низкую систему защиты. |

| Visa Electron Instant Issue | Карта, выпускаемая в вашем присутствии. На ней отсутствует фамилия и имя владельца. Картой нельзя расплачиваться через интернет. |

| Visa Electron non-Personalised | Карта без указания вашего имени. Ею можно расплачиваться в магазинах, но нельзя совершать покупки через интернет. |

| Visa Classic | Универсальная карта, принимая для расчётов по всему миру, в том числе и через интернет. |

| Visa Classic Instant Issue | Универсальная карта, выпускаемая в вашем присутствии. |

| Visa Unembossed Classic | Карта, номер которой и данные о владельце не вытеснены, а просто пропечатаны. Несмотря на это, карта принимается почти повсеместно. |

| Visa Gold | Привилегированная карта с повышенным кредитным лимитом, а также рядом бесплатных сервисов и предоставлением различных скидок. |

| Visa Platinum | Элитная карта, включающая бесплатные услуги, скидки, страхование и другие сервисы. |

| Visa Infinite | Самая престижная карта с высоким кредитным лимитом, бесплатным консьержем, страхованием, программами защиты, скидками и персональным обслуживанием. |

| MasterCard Maestro | Самая дешёвая из карт платёжной системы. Имеет низкую степень защиты. С её помощь можно совершать покупки и делать платежи. Однако она не обслуживается через терминалы и автоматы самообслуживания. Однако она не обслуживается через терминалы и автоматы самообслуживания. |

| MasterCard Electronic | Карта без тесненного номера и имени владельца. Часто предназначена для новичков. С её помощью можно совершать покупки в магазинах, но нельзя делать платежи через интернет. |

| MasterCard Unembossed | Не имеет рельефных надписей. С её помощью можно совершать покупки, как в магазинах, так и в интернете. |

| MasterCard Standard | Стандартная карта, принимающаяся везде. |

| MasterCard Gold | Привилегированная карта с дополнительными возможностями: круглосуточной поддержкой, страховкой, скидками. |

| MasterCard Platinum | Имеет повышенный кредитный лимит, услугу круглосуточного консьержа и другие бонусы при обслуживании. |

| MasterCard World | Специальная карта для людей, которые часто путешествуют из одной страны в другую. Обслуживается по специальной программе, ее обладатель имеет страховую защиту, на карту распространяется система скидок. |

| DinersClub International | Карта распространена в США и ряде стран Европы. В России для оплаты принимается крайне редко. |

| Золотая корона | Карта платежной системы «Золотая корона». Имеет ряд скидок и удобна тем обладателям, которые часто совершают переводы денег третьим лицам. |

Совет Сравни.ру: Выбирайте карту не по её цвету, а по реальным преимуществам, которые она вам даёт.

Какие бывают виды кредитных карт?

Кредитками пользуются многие, но не каждый разбирается в разновидностях банковских карт. По сравнению с микрокредитами, которые нужно каждый раз оформлять заново, средства со счета кредитной карты доступны в любую минуту. Основные отличия — это используемая платежная система, возможности карточки и тип кредитного лимита. С первой характеристикой все понятно: кредитка может быть локальная, либо международная.

- функции кэшбэка;

- льготного периода, которого хватает, чтобы не платить проценты за покупки;

- дополнительных преимуществ для пользователей привилегированных услуг.

Эти характеристики зависят от банка, который выдает и обслуживает кредитную карту. Чтобы найти самое выгодное предложение, необходимо знать, какие вообще бывают кредитные карты.

Типы кредитных карт по основным характеристикам

Разделяют следующие виды кредиток:

- Стандартные. Все возможности кредитных карт данного типа доступны сразу же после оформления. Они прекрасно подходят для совершения электронных платежей и оплаты покупок в гипермаркетах. Деньги на карту в долг у некоторых МФО можно получать и на такие кредитки. Микрозайм может быть зачислен в счет пополнения кредитного счета.

- Золотые. VIP карты дают своим владельцам дополнительные привилегии. Специальные предложения и бонусы, которыми могут пользоваться обладатели таких карт, предполагают повышенную стоимость обслуживания пластика.

- Платиновые. Клиентам с такими картами доступны дополнительные сервисы и специальные услуги. Обслуживание таких карт может обходиться в несколько тысяч долларов.

- Кобрендинговые. Такие карты дают возможность пользоваться скидками и бонусами, предоставляемыми партнерами банка, которые выдал пластик. Обычно в них есть система накопления баллов.

Какие бывают карты по типу кредитного лимита

Кредитный лимит бывает:

-

Стандартный. Устанавливается в момент оформления карты и не может быть изменен в будущем.

- Дифференцированный. Может изменяться, в зависимости от размера заработной платы клиента, его кредитной истории и платёжеспособности в целом.

- Персональный. В особых случаях, по заявлению заёмщика, ему может быть предоставлен персональный лимит.

Не стоит расстраиваться, если при оформлении первой кредитки с дифференцированным лимитом, максимальная сумма, которую можно потратить невысокая. Чаще всего банки увеличивают кредитный лимит, когда убеждаются в порядочности своих новых клиентов. Некоторые микрофинансовые организации действуют примерно так же, одобряя сначала только небольшие суммы.

Виды кредитных карт: типы платежных систем, технологии, классы

Количество кредиток, эмитированных отечественными банковскими организациями, увеличивается с каждым годом. Этому процессу не может помешать ни финансовый кризис, начавшийся в 2014 году, ни снижение реальных доходов населения, которое продолжается последние пять лет. Только в 2017 году банки выпустили различные виды кредитных карт общим числом, превышающим 6 млн. штук.

Чем различаются кредитные карты

Сегодня применяются различные классифицирующие признаки, используя которые можно разделить банковские пластики на разные типы кредитных карт. Наиболее часто в подобных целях используются три критерия – технология хранения и считывания информации, вид платежной системы, уровень обслуживания. Целесообразно рассмотреть классификацию по каждому из указанных параметров подробнее.

По технологии

Исходя из способа хранения данных на кредитке, различают два их типа:

- Стандартный. Еще несколько лет назад этот вариант был наиболее распространенным. Он предусматривает хранение информации на специальной магнитной полосе. При этом для считывания данных требовалось вставить карту в терминал;

- Чиповый. Сегодня выступает типовым вариантом для вновь эмитируемых кредиток. Сведения хранятся на специальном чипе, а для их считывания достаточно приложить карту к терминалу или другому подобному устройству.

Сегодня выступает типовым вариантом для вновь эмитируемых кредиток. Сведения хранятся на специальном чипе, а для их считывания достаточно приложить карту к терминалу или другому подобному устройству.

Сегодня выступает типовым вариантом для вновь эмитируемых кредиток. Сведения хранятся на специальном чипе, а для их считывания достаточно приложить карту к терминалу или другому подобному устройству.Конечно же, технологии изготовления банковских карт постоянно совершенствуются. Приведенная выше группировка кредиток наглядно демонстрирует это, так как названый стандартным вариант уже 1-2 года не является типовым для новых пластиков.

По платежной системе

Несмотря на то, что на мировом финансовом рынке присутствуют множество различных платежных систем, на территории России при выпуске кредитных карт используются, прежде всего, три их вида:

- VISA. Платежная система, которая считается общемировым стандартом, используемым при изготовлении банковских карт. Вместе с MasterCard занимает большую часть рынка подобных кредитных и дебетовых продуктов;

- MasterCard. Все, что сказано про систему VISA, в равной степени относится и к системе MasterCard;

- МИР. Отечественная платежная система, задача создания которой возникла после введения антироссийских финансовых санкций. Сегодня значительная часть отечественных банков, включая все крупные структуры, содержит в линейке выпускаемых кредиток, как минимум, 1-2 пластика этой платежной системы.

Важно! Отечественная платежная система активно функционирует сравнительно недавно. Однако, учитывая темпы ее развития и плану руководства страны, в ближайшие годы она наверняка займет весьма серьезную долю рынка банковских карт.

Помимо перечисленных, на российском финансовом рынке присутствуют и другие достаточно известные в мире платежные системы, например, American Express, Diners Club и т.д. Кроме того, существует несколько их локальных аналогов, в частности, Сберкард и Union Card. Однако, их доля в общем количестве эмитируемых кредиток невелика.

По классу обслуживания

Несмотря на отсутствие четких и единых для всех критериев разделения кредиток на группы по уровню обслуживания, общепринятой считается система, которая предусматривает три вида кредитной карты:

- Классический или стандартный. Наиболее распространенный вариант кредиток. Отличается невысокой стоимостью обслуживания и типовыми условиями кредитования;

- Золотой. Предусматривает более выгодные условия обслуживания, включая высокий кредитный лимит. Однако, при этом увеличивается ежегодная стоимость содержания подобного пластика;

- Платиновый или премиальный. Обычно такой вид кредитной карты оформляется VIP-клиентам, так как предполагает наиболее высокий уровень обслуживания, включая набор дополнительных услуг и сервисов.

Наиболее распространенный вариант кредиток. Отличается невысокой стоимостью обслуживания и типовыми условиями кредитования;

Наиболее распространенный вариант кредиток. Отличается невысокой стоимостью обслуживания и типовыми условиями кредитования;В отдельную категорию выделяются так называемые кобрендинговые карты, который эмитируются каким-либо банком совместно с одним из его партнеров. Они могут быть как классическими, так и золотыми или премиальными, что определяется условиями их изготовления. Однако, практически всегда владельцам подобных пластиков предлагаются дополнительные бонусы от партнера банка-эмитента.

Описание популярных типов карт

Как уже было отмечено выше, на российском рынке представлено большое количество разнообразных кредитных карт. Информация о наиболее популярных пластиках, эмитированных разными банками, приведена в нижеследующей таблице.

|

Платежная система |

Тип кредитки |

Описание |

|

VISA |

Electron |

Наиболее простой тип карт, кредитование по которым осуществляется на условиях овердрафта. Имеет три разновидности: обычную, а также пластик мгновенной выдачи и неименная кредитка |

|

|

Classic |

Стандартный тип кредитных карт, который также может быть выпущен в более простом виде – как кредитка моментального оформления и с фамилией владельца, пропечатанной на пластике |

|

|

Gold |

Кредитка относится к привилегированному типу, предоставляя широкий набор возможностей, включая несколько бесплатных сервисов |

|

|

Platinum |

Премиальная кредитка платежной системы VISA. |

|

|

Infinite |

Наиболее престижный тип кредитки, который выдается самым влиятельным и ценным клиентам банка. Предусматривает максимальный кредитный лимит, длительный льготный период и участие в различных программах лояльности |

|

Master Card |

Maestro |

Самый простой тип кредитки платежной системы MasterCard. Используется исключительно для совершения покупок, так как не может применяться в устройствах самообслуживания |

|

|

Electron |

Неименная карта, на которой также отсутствует тиснение номера пластика. Используется для совершения покупок в реальных торговых точках, так как для оплаты в интернет-магазинах не принимается |

|

|

Standard |

Классический тип кредитной карты, обладающий стандартным набором предоставляемых функциональных возможностей |

|

|

Gold |

Более престижная карта данной платежной системы. Представляет ряд бонусов, включая скидки, участие в программах лояльности и страхование |

|

|

Platinum |

Следующий уровень по степени привилегированности, который предполагает наличие более высокого размера кредитного лимита и большое количество дополнительных сервисов |

|

|

World |

Специальный вид кредитки, который выгоднее всего использовать владельцам, регулярно путешествующим в различные страны. |

|

МИР |

Классическая |

Одна из первых кредитных карт, выпущенных отечественной платежной системой. Предлагает владельцам стандартный набор возможностей, причем ориентирована на определенные категории потенциальных владельцев, например, пенсионеров |

|

|

Премиальная |

Отличается от классического типа кредитки более высоким уровнем кредитного лимита и наличием нескольких дополнительных сервисов |

В стоимость обслуживания входит не только пакет услуг по кредитованию, но и страхование, скидки и льготы, а также большое количество дополнительных бонусов

В стоимость обслуживания входит не только пакет услуг по кредитованию, но и страхование, скидки и льготы, а также большое количество дополнительных бонусов Включает пакет страхования и различные бонусы при оплате услуг транспортных компаний

Включает пакет страхования и различные бонусы при оплате услуг транспортных компанийВажно! Выбирая кредитку, следует ориентироваться не на тип пластика, классический, золотой или платиновый и на внешний вид карты, а внимательно изучать условия обслуживания, так как именно они определяют выгодность использования.

Количество различных типов кредиток, представленных на российском рынке, приведенным выше перечнем не исчерпывается. В качестве подтверждения можно привести такие виды пластиков, как DinersClub International или Золотая корона.

Параметры кредитных карт

Для того, чтобы выбрать кредитную карт, условия использования которой будут наиболее подходящими и выгодными для клиента, следует обратить внимание на такие параметры:

- процентная ставка по кредиту;

- величина кредитного лимита;

- продолжительность льготного беспроцентного кредитного периода;

- стоимость обслуживания и величина различных комиссий, например, на снятие наличных или использование банкоматов и терминалов других банков;

- количество устройств самообслуживания, имеющихся у финансовой организации-эмитента;

- перечень дополнительных сервисов, предлагаемых банком, выпускающим данную кредитку.

Совет. Выгодность использования кредитки зависит не только от процентной ставки за пользование заемными средствами, но и от таких важных параметров, как стоимость обслуживания и уровень различных комиссий.

Выбор кредитной карты является ответственным и далеко не простым мероприятием. Это вполне логично, учитывая большое число разнообразных кредиток, выпускаемых сегодня российскими банками. Поэтому перед оформлением пластика следует крайне внимательно изучать предлагаемые финансовой организацией условия изготовления и обслуживания карты.

Советы по выбору кредитки

Для того, чтобы правильно выбрать и взять кредитную карту, предлагающую наиболее выгодные условия выделения заемных средств и обслуживания, следует руководствоваться несколькими простыми рекомендациями:

- Обращать внимание на весь комплекс предлагаемых банком условий обслуживания, а не только на размер процентную ставки;

- Повысить эффективность пользования банковскими средствами могут два важных сервиса – льготный беспроцентный период и кэшбэк. Именно условия их предоставления следует изучать в первую очередь;

- Учитывать простое правило: чем ниже требования к потенциальному владельцу кредитки, тем менее выгодны условия ее обслуживания;

- Отдавать предпочтение кредитке того банка, где уже оформлена какая-либо карта, например, дебетовая или зарплатная, а также открыт счет или депозит.

Сегодня немалое число банков предлагает оформить заявку на получение кредитной карты по интернету. Более того, даже сам пластик клиент может получить доставкой по почте или курьером. Наличие таких предложений объясняется достаточно просто – высокий уровнем конкуренции, сложившемся на финансовом рынке. Естественно, подобная ситуация выгодна, прежде всего, потенциальным владельцам кредиток, так как позволяет получить банковский пластик на более выгодных и привлекательных условиях.

История создания кредитных карт

When Were Credit Cards Invented? A Complete History

John Kiernan, Personal Finance Editor

Дата рождения кредитной карты в конечном счете зависит от вашего определения продукта. Американские торговцы в 1800-х годах давали кредит доверенным клиентам, что позволило им заплатить позднее — часто приурочено к таким вещам, как урожайность. Монеты и маркеры были даже использованы в процессе, обычно отмечая номер счета потребителя и имя продавца.

Американские торговцы в 1800-х годах давали кредит доверенным клиентам, что позволило им заплатить позднее — часто приурочено к таким вещам, как урожайность. Монеты и маркеры были даже использованы в процессе, обычно отмечая номер счета потребителя и имя продавца.

Затем, в начале 1900-х годов, несколько американских универмагов и нефтяные компании начали выпускать собственные кредитные карты — сторонники современных карточек магазина, которые можно было использовать только в том бизнесе, который их выдал.

Затем появилась карта «Charg-It», выпущенная Brooklyn, банком Biggins в Нью-Йорке. В то время как его использование было ограничено местными торговцами, эта карта создала систему, в соответствии с которой банк оплачивал купцов для покупки, сделанных владельцем счета, который затем возместил бы банк в конце месяца. После этого после введения Клуба Diners и American Express в 1951 и 1958 годах соответственно. Эти карты были ограничены покупками на поездки и развлечениями, а их счета должны были выплачиваться каждый месяц. Amex также был первым эмитентом, предложившим пластиковую карточку, начиная с 1959 года — в том же году была введена концепция возобновления баланса из месяца в месяц.

Наконец, в 1966 году Bank of America запустил первую кредитную карту общего назначения: BankAmericard — предшественник того, что сейчас является VISA (сегодня получить кредитную карту онлайн можно в любом банке).

История кредитных карт: аннотированная шкала времени

Кредитные карты имеют длинную и легендарную историю, как вы теперь знаете. Но приведенное выше просто представляет собой вид на 3000 футов ранних лет. Для полного ознакомления с основными вехами в истории кредитных карт ознакомьтесь со следующей шкалой времени.

1850: учреждается American Express (в качестве участника почтовой службы США). 1887: Эдвард Беллами мотивирует термин «кредитная карта» в своем романе «Взгляд назад».

Конец 1800-ых: Кредитные счета регулярно используются торговцами с доверенными клиентами. В начале 1900-х годов: нефтяные компании и универмаги используют кредитные карты первого магазина.

В начале 1900-х годов: нефтяные компании и универмаги используют кредитные карты первого магазина.

1946 год: Biggins Bank представляет карту Charg-It, которая будет использоваться у бруклинских торговцев.

1950: Фрэнк Макнамара запускает платную карточку Diners Club после того, как забыл свой кошелек, когда ел.

1958: American Express запускает свою первую кредитную карту.

1958: VISA основана под торговой маркой BankAmericard. 1959: Возобновляемые балансы кредитных карт разрешены.

1960: IBM вводит проверку магнитной полосы на кредитные карты. 1966: BankAmericard становится первой кредитной картой общего назначения. 1966: MasterCard основана как коллекция банков Калифорнии.

1968 год: Закон о праве на передачу прав вступает в силу, требуя, чтобы условия учетной записи были четко раскрыты стандартизированным образом.

1970 год: принят Закон о честной кредитной отчетности, реформирование сбора и использования данных кредитных отчетов.

1970 год: Закон о незарегистрированной кредитной карте 1970 года запрещает компаниям кредитных карт отправлять активные карточки предварительно утвержденным кандидатам, которые не одобряли их.

1974 год: Закон о справедливом выставлении счетов вносит поправки в Закон о передаче правды, запрещающий некоторые недобросовестные биллинговые практики и позволяющие потребителям оспаривать ошибки расчетов.

1977 год. Закон о практике сбора взыскания на справедливую задолженность утвержден в качестве поправки к Закону о защите потребительских кредитов, запрещающей меры хищнического взыскания долгов и пересмотра закона о правах должника.

1977 год: Citibank объявляет карточку выбора — одну из первых карточек с возвратом наличных денег и без годовой платы.

1978 год. В Национальном банке Маркетт против Первого Омахи Верховный суд разрешает банкам, находящимся на национальной арене, предлагать процентные ставки, разрешенные местными законами в штатах, в которых они размещены в штаб-квартире для потребителей по всей стране, независимо от того, запрещают ли другие отдельные государства проценты например, выше определенной суммы.

1980 год: Закон о дерегулировании депозитарных учреждений и валютном контроле дает банкам, зачисленным в государственные банки, возможность «экспортировать» процентные ставки.

1985: Discover основана как дочерняя компания Sears.

1996 год. В Смайли против Ситибанка Верховный суд постановил, что сборы по кредитным картам считаются процентами и поэтому могут быть «экспортированы» вместе с процентными ставками.

1996: Сергей Брин и Ларри Пейдж используют кредитную карту для первоначального финансирования Google.

1999: American Express запускает Blue Card — одну из первых кредитных карт со встроенным компьютерным чипом.

1999: Кай и Чарльз Хуан используют кредит для финансирования RedOctane, разработчика Guitar Hero.

2002: Сэм Джейн использует свою личную кредитную карту для финансирования Fareportal, оператора CheapOair.

2005 — 2006: до 94 миллионов номеров кредитных и дебетовых карт, украденных у TJX.

2008: CardHub запускает, явно меняя мир кредитных карт навсегда!

22 мая 2009 года: Барак Обама подписывает закон о кредитоспособности и ответственности за кредитную карточку от 2009 года (закон CARD).

22 февраля 2010 года: Закон о КАРТЕ вступает в силу, резко пересматривая Билль о правах потребителей.

Октябрь 2010: Поправка Дарбина вступает в силу, эффективно убивая награды по дебетовой карте и увеличивая долю на кредитных картах.

Ноябрь 2010: Федеральная резервная система закрывает заметные лазейки в Законе CARD.

2013 год: VISA и MasterCard достигают договоренности в размере 6 млрд. Долл. США с группой крупных розничных торговцев в связи с предполагаемым сговором при установлении платы за обмен.

Декабрь 2013: 40 миллионов номеров кредитных и дебетовых карт, украденных с Целевого

2014: 56 миллионов номеров кредитных и дебетовых карт, украденных у Home Depot

Октябрь 2014: Apple Pay станет первой основной технологией мобильных платежей.

Октябрь 2015: сроки перехода ответственности, установленные VISA и MasterCard, стимулируют переход на технологию оплаты EMV.

Предшественники кредитной карты: более внимательный взгляд на ранних предков пластика

Характер кредита, очевидно, значительно изменился с течением времени, от любезности, предлагаемой местными торговцами, клиентам, которых они хорошо знали для крупного бизнеса, с последствиями, которые трудно убежать. Ниже мы рассмотрим сторонников современной системы кредитных карт чуть более подробно.

Книжный кредит:

Самые ранние формы кредита использовались в гораздо меньших масштабах, чем даже медальоны, позднее выпущенные нефтяными компаниями и крупными универмагами, для которых требуются номера счетов и тщательно привитые металлические жетоны для подтверждения покупки.

Скорее, эти ранние формы кредитования включали операции, перечисленные в бухгалтерском учете, а затем выплачиваемые навалом, когда у клиента есть имеющиеся средства — часто приуроченная к сезонности нашей сельскохозяйственной экономики. Как и современные кредитные карты, эти кредитные счета имели ограничения на расходы, которые варьировались в соответствии с знакомством продавца с конкретным покровителем.

Платформы и монеты:

По мере того, как торговля в США становилась все более массовым, крупные компании с крупными клиентскими базами начали выпускать специальные металлические пластины и монеты, украшенные логотипом предприятия и номером счета клиента. Это значительно упростило учет компаний, использующих этот процесс.

Процедуры погашения, скорее всего, были более организованными, чем бухгалтерские кредитные счета, что, вероятно, требовало более последовательного погашения и меньшего освобождения для клиентов, которые опоздали с фондами.

Тюрьмы для должника:

В то время как судебной системе было поручено рассматривать дела о невыплаченных долгах, как это имеет место сегодня, в уголовной системе прошлых лет использовались так называемые тюрьмы должника, где люди фактически были заключены в тюрьму за причитающиеся суммы. Соединенные Штаты объявили вне закона тюрьмы для должника на федеральном уровне в 1833 году, и 12 государств сделали это между 1821 и 1849 годами.

Соединенные Штаты объявили вне закона тюрьмы для должника на федеральном уровне в 1833 году, и 12 государств сделали это между 1821 и 1849 годами.

И хотя многие люди предполагают, что тюрьмы для должника являются грубой реликвией более примитивных времен, они все еще существуют сегодня, несмотря на ряд важных решений Верховного суда, принимающих удар по их конституционности. В деле 1970 года Уильямс против Иллинойса установил, что установленные законом сроки тюремного заключения не могут быть продлены, поскольку обвиняемый не может выплатить штрафные санкции суда. Тейт против Коротки, в 1971 году, определил, что нельзя сажать в тюрьму просто потому, что они слишком бедны, чтобы заплатить штраф.

Затем, в 1983 году, судебное дело Берден против Грузии дало местным судьям право проводить различие между должниками, которые слишком бедны, чтобы платить штрафы и теми, у кого есть возможность сделать это, но отказаться.

Учитывая этот контекст, важно отметить, что обвиняемые во всех 50 штатах, а также в округе Колумбия теперь взимают плату за широкий спектр одноразовых услуг, многие из которых у нас есть в конституционном праве. Это, во многих случаях, включает в себя комнату и питание в тюрьме, мониторы на лодыжках, контроль над условно-досрочным освобождением и — в 43 штатах — общественный защитник. Неспособность погасить эти расходы, которые часто составляют тысячи долларов, может привести к расширенному лишению свободы. У правительства и финансовых учреждений есть ряд других видов оружия, которые можно использовать против людей, которые также должны платить деньги, включая налоги на заработную плату, налоговые залоги, и вы можете получить значительный кредитный балл.

Первые кредитные карты: Оглядываясь назад, чтобы увидеть, как далеко мы ушли

Возможно, наиболее заметными новостями на ранних рынках кредитных карт стали платная карта Diner’s Club и кредитная карта BankAmericard общего пользования. Учитывая их историческое значение, мы почувствовали важность более пристального изучения этих предложений и посмотреть, как они сравниваются с картами, которые мы теперь имеем в наших кошельках.

Клуб Diner’s Club: Diner’s Club был запущен с инвестициями в размере 1,5 миллиона долларов, и его бумажные карточки были приняты в 27 ресторанах Нью-Йорка примерно 200 друзьями и членами семьи основателя Фрэнка Макнамары. В конце месяца пользователи должны были оплатить свой полный счет, чтобы продолжать использовать их, как и в случае с платежными картами — например, популярные предложения American Express.

К 1951 году Diners Club насчитывал около 42 000 членов и начал взимать гонорар в размере 5 долларов США. Diners Club предложил свою первую пластиковую кредитную карту в 1961 году и превзошел 1 миллион участников в начале 60-х годов. Компания была приобретена Citigroup в 1981 году и Discover Financial Services в 2008 году.

BankAmericard: В сентябре 1958 года Bank of America придумал массовую рассылку кредитных карт, отправив 60 000 незапрашиваемых активных карт потребителям в районе Фресно, штат Калифорния. В следующем году компания расширилась до рынков Сан-Франциско, Сакраменто и Лос-Анджелеса — в конечном счете, разогнав более двух миллионов карточек — более 20 000 продавцов — через государства.

Но в то время как Bank of America ожидал, что примерно 4% счетов окажется просроченным по оплате, фактический показатель был фактически около 22%. Это, в сочетании с общественным возмущением по поводу того, что держатели карт будут нести ответственность за несанкционированные платежи, в конечном итоге привело к тому, что компания потеряла около 20 миллионов долларов на этом первоначальном запуске.

Однако BankAmericard продолжал расширяться на национальном уровне посредством серии лицензионных соглашений и продолжал практику рассылки незатребованных карточек потребителям до тех пор, пока в 1970 году он не был запрещен.

Потребители и кредитные карты: внутри нашей любви

Кредитные карты не всегда были нашей де-факто формой оплаты. Тем не менее, они пользовались довольно стремительным ростом, так как они были впервые введены в качестве средства для высокопоставленных лиц, которым удобно оплачивать обеды, поездки и развлечения. Три аспекта отрасли кредитных карт, в частности, со временем значительно созревают: 1) использование банковских кредитных карт; 2) кредитные карты для групп с низким доходом; и 3) наша зависимость от долгов.

Три аспекта отрасли кредитных карт, в частности, со временем значительно созревают: 1) использование банковских кредитных карт; 2) кредитные карты для групп с низким доходом; и 3) наша зависимость от долгов.

В то время как 51% домохозяйств имели кредитную карту в 1970 году, только 16% имели банковскую карту. И еще более низкий процент людей в группе с самым низким доходом (2%) в то время использовал банковские карты. Но общий уровень домохозяйств с кредитными картами вырос на 38% до 2007 года (70,2%). В течение следующих 28 лет владельцы банковских карт выросли более чем в три раза, а использование карт с низким доходом выросло в 13 раз.

Другими словами, ранний рынок кредитных карт характеризовался рядом несвязанных новых участников, обслуживающих конкретные ниши и географические местоположения. Только в BankAmericard стала первая кредитная карта общего назначения в 1966 году, и федеральное правительство в 70-е годы учредило ряд важных отраслевых гарантий, которые рынок действительно начал снимать.

Наше восприятие долга явно изменилось. Только 6% семей США имели кредитную карту, выпущенную банком, с возобновляемым балансом в 1970 году, но эта цифра в 1995 году, к сожалению, выросла на 37%, где она была относительно стабильной. Еще более тревожный, возобновляемый не-ипотечный долг (например, кредитные карты, автокредиты и студенческие ссуды) увеличился с поразительных 31,200% с 1968 по 2000 год. И, в частности, задолженность по кредитным картам выросла на 235% с 1990 по 2010 год.

Мы теперь обязаны более чем 831 млрд. Долл. США кредитным карточным компаниям или чуть более 7 000 долл. США на семью с кредитной картой. И у нас есть MasterCard — отец баланса возобновляемых кредитных карт — и простота современных платежных систем, чтобы поблагодарить за это, по крайней мере частично.

Наконец, важно отметить роль телевидения в социальном погружении как банковских кредитных карт, так и задолженности по кредитным картам. Из ранних рекламных объявлений Amex, в которых участвуют Джерри Сейнфельд (Jerry Seinfeld), к популярным кампаниям «No Hassle», принадлежащим Capital One, телевидение взяло основную роль кредитной карты, помогая внести вклад в социальный кэш, связанный с пластикой.

Из ранних рекламных объявлений Amex, в которых участвуют Джерри Сейнфельд (Jerry Seinfeld), к популярным кампаниям «No Hassle», принадлежащим Capital One, телевидение взяло основную роль кредитной карты, помогая внести вклад в социальный кэш, связанный с пластикой.

чем кредитки отличаются друг от друга

На сегодняшний день на рынке можно встретить различные виды кредитных карт. Их настолько много, что предложение кредиток на финансовом рынке значительно превышает спрос. И банкам приходится придумывать новые и новые их разновидности, наделять их всевозможными функциями и свойствами только бы привлечь к себе клиентов.

Большое количество кредитных карт на руках у людей объясняется простотой их оформления и массовым распространением. Получить кредитку можно в практически любом финансовом учреждении. А если же клиенту еще и зачисляют заработную плату на платежную карту банка, то с большой вероятностью можно сказать, что кредитная линия ему установлена по умолчанию.

Виды кредитных карт в зависимости от платежных систем

Это самая простая классификация. Самыми популярными платежными системами в России являются:

- MasterCard;

- Visa;

- МИР.

Также можно встретить карточки с эмблемой JCB (японская) и China UnionPay (китайская). Кредитный лимит банком-эмитентом устанавливается без проблем на любую из них. При этом условия пользования ими внутри страны будут идентичны.

Основные же отличия будут заключаться, если картодержатель решит расплатиться за товары или услуги за границей. Чтобы избежать двойной конвертации и повышенных комиссий рекомендуется пользоваться картой той платежной системы, которая является основной в регионе.

Так в Европе лучше пользоваться карточкой MasterCard, в США – Visa. Ведь, к примеру, если картой Visa расплачиваться в странах Евросоюза, тогда цепочка конвертации будет выглядеть следующим образом: рубли меняются на доллары, затем доллары конвертируются в евро и явно на каждом этапе курс будет не на пользу клиента.

При расчетах картой MasterCard осуществляется только одна конвертация: рубли сразу же меняются на евро. Таким образом, картодержателю и получится сэкономить.

Различие кредиток в зависимости от статуса

Здесь также все просто и прозаично. По этому критерию различают следующие виды кредитных карт:

- классические – имеют надпись Classic или Standart;

- привилегированного статуса – речь идет о картах Gold, Platinum, World elite, Infinity и другие.

Первые распространяются массово и стоимость их обслуживания не достаточно высокая. Они рассчитаны на среднестатистического пользователя. Вторые же ориентированы на статусных клиентов: руководителей предприятий, владельцев бизнеса.

Основные отличия между ними заключаются в следующем:

- процентная ставка по классической кредитной карте выше, чем по карте класса Gold, Platinum и т.д.;

- максимальный размер кредитного лимита у привилегированных карт намного больше, чем по простым карточкам.

Кроме этого, кредитки более высокого статуса предусматривают достаточно широкий круг дополнительных возможностей, таких как индивидуальные тарифы на обслуживание, консьерж-сервис, больше бонусов за расчеты и т.д.

В зависимости от сложности оформления

В этой категории можно выделить следующие виды кредитных карт:

Моментальные – оформляются при первом обращении клиента в банк. Время их оформления не занимает больше 15-20 минут. Еще их существенным преимуществом является минимальный пакет документов, который как правило, состоит только из паспорта или же других документов удостоверяющих личность.

К недостаткам можно отнести: высокая процентная ставка, небольшой кредитный лимит.

Зарплатные карты – предусматривают привязку кредитной линии или овердрафта к зарплатной кредитной карте клиента. Особенностью этой кредитки является более низкие процентные ставки по сравнению с первым вариантом, отсутствие необходимости подавать документы о доходах и занятости.

Однако, чтобы воспользоваться кредитным лимитом нужно проработать на предприятии не менее 3 месяцев (некоторые финансовые учреждения требуют 6 месяцев).

Еще одним не слишком приятным фактором является наличие ограничения максимального размера кредитного лимита, на который прямо влияет размер должностного оклада или среднемесячных поступлений на счет клиента.

Стандартные – эти кредитные карты рассчитаны на широкие слои населения. Однако чтобы их получить потенциальный картодержатель должен принести не только паспорт, но и документы о доходах и занятости.

Еще одним недостатком является довольно длительная процедура принятия решения о кредитовании клиента, которая может занять несколько дней (2-5 дней).

К преимуществам этой кредитки можно отнести большой кредитный лимит, по сравнению с предыдущими карточками, а также размер процентных ставок.

Основные параметры кредиток

Самое главное, чем отличаются кредитные карты — это тарифами и условиями обслуживания.

При поиске оптимальной кредитной карты клиенту следует обращать внимание на:

- льготный период или грейс-период – временный отрезок в течение которого клиенту не начисляются проценты. В среднем на рынке его значение колеблется в пределах до 50-60 дней.

Но есть банки готовые дать клиенту и более длинное время на погашение кредита. Самые популярные кредитные карты с большим льготным периодом:

Кроме льготного периода важнейшими характеристиками кредитки являются:

- размер процентной ставки — здесь все логично, чем ниже ставка, тем выгодней кредит. При этом важную роль играет: наличие льготного периода и условия снятия наличных. Нередко на кредитный лимит, снятый с банкомата или в кассе банка, начисляются повышенные процентные ставки;

- стоимость обслуживания -выпуск кредитки во многих финансовых учреждениях осуществляется бесплатно. Однако при этом есть ежемесячная или годовая плата за обслуживание. Также банки могут с клиента удерживать комиссию за СМС-информирование, перевод денег, пополнение и т.п.;

- размер кредитного лимита — этот параметр зависит от многих факторов. Но основным из них является размер ежемесячного дохода картодержателя;

- наличие бонусов, кэшбека — подобные программы повышают интерес к кредитке, так как позволяют клиенту накапливать баллы, чтобы потом их обменять на товар или экономить на покупках за счет кэшбека;

- лимит на операции — многие финансовые учреждения устанавливают ограничения на снятие или перечисление кредитных средств. Эти лимиты могут быть как дневными, так и месячными.

Однако при этом есть ежемесячная или годовая плата за обслуживание. Также банки могут с клиента удерживать комиссию за СМС-информирование, перевод денег, пополнение и т.п.;

Однако при этом есть ежемесячная или годовая плата за обслуживание. Также банки могут с клиента удерживать комиссию за СМС-информирование, перевод денег, пополнение и т.п.;Кредитки

Кредитные карты на сегодняшний день прочно вошли в обиход среднестатического человека. Люди уже привыкли делать покупки даже не задумываясь над тем, что для этого они используют кредит, а не свои деньги. И расставаться с любимой привычкой многие уже не хотят. Зачем терять время и накапливать необходимую сумму, если с помощью кредитки можно стать владельцем желанной вещи уже сейчас.

Это уже не раз сыграло злую шутку с владельцами кредиток, которые внезапно теряли источники доходов и не могли своевременно погасить долг.

Поэтому, чтобы не попасть в неприятную ситуацию картодержателю необходимо уметь себя ограничивать, а также понимать, чем отличаются кредитные карты и как пользоваться кредиткой.

Реально оценивая свои финансовые возможности, а также зная основные параметры кредиток, клиенту удастся выбрать тот платежный инструмент, условия которой ему оптимально подойдут для решения потребительских задач.

Александр Бабин

МКБ – мечта, которая будет! Кредиты на любые цели, ипотека, карты, вклады

Подтверждаю своё согласие на обработку Банком моих персональных данных

Настоящим я даю свое согласие ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», место нахождения: 107045, г. Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка.

Целью обработки персональных данных является:

— принятие Банком решения о предоставлении организации, представителем которой я являюсь, любых банковских услуг;

— заключение между Банком и организацией, представителем которой я являюсь любых договоров и их дальнейшего исполнения;

— формирования Банком клиентской базы,

— предоставления мне, как представителю организации, информации об оказываемых Банком услугах;

— маркетинг и реклама, в том числе создание и рассылка целевых рекламных рассылок;

— осуществление технического управления интернет-сервисами Банка, а также для проведения анализа функционирования и улучшения работы интернет-сервисов Банка

— проведение статистических и иных исследований.

Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей.

Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка.

Целью обработки персональных данных является:

— принятие Банком решения о предоставлении организации, представителем которой я являюсь, любых банковских услуг;

— заключение между Банком и организацией, представителем которой я являюсь любых договоров и их дальнейшего исполнения;

— формирования Банком клиентской базы,

— предоставления мне, как представителю организации, информации об оказываемых Банком услугах;

— маркетинг и реклама, в том числе создание и рассылка целевых рекламных рассылок;

— осуществление технического управления интернет-сервисами Банка, а также для проведения анализа функционирования и улучшения работы интернет-сервисов Банка

— проведение статистических и иных исследований.

Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей. Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ.

Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ.

Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

Брокерское обслуживание

До даты проведения тестирования, предусмотренного частью 10 статьи 5 Закона N 306-ФЗ «О внесении изменений в Федеральный закон „О рынке ценных бумаг“ и отдельные законодательные акты Российской Федерации» (далее — Закон N 306-ФЗ) или статьей 51.2-1 Закона N 39-ФЗ «О рынке ценных бумаг» (далее Закон N 39-ФЗ) в редакции Закона N 306-ФЗ, Банк воздерживается от предложения клиентам — физическим лицам неквалифицированным инвесторам заключать указанные ниже сделки и рекомендует клиентам — физическим лицам неквалифицированным инвесторам воздерживаться от направления в Банк поручений на совершение следующих сделок:1. Сделок с облигациями российских и иностранных эмитентов, размер выплат по которым зависит от наступления или ненаступления обстоятельств, указанных в подпункте 23 пункта 1 статьи 2 Закона N 39-ФЗ в редакции Закона N 306-ФЗ (за исключением облигаций с ипотечным покрытием и государственных ценных бумаг), в т.ч.: изменение цен на товары, ценные бумаги, курса соответствующей валюты, величины процентных ставок, уровня инфляции, значений, рассчитываемых на основании цен производных финансовых инструментов, значений показателей, составляющих официальную статистическую информацию, значений физических, биологических и (или) химических показателей состояния окружающей среды, наступление обстоятельства, свидетельствующего о неисполнении или ненадлежащем исполнении одним или несколькими юридическими лицами, государствами или муниципальными образованиями своих обязанностей (за исключением договора поручительства и договора страхования), либо иного обстоятельства или иных показателей, которые предусмотрены федеральным законом или нормативными актами Центрального банка Российской Федерации и относительно которых неизвестно, наступят они или нет, а также от изменения значений, рассчитываемых на основании одного или совокупности нескольких указанных показателей;

2. Договоров, являющихся производными финансовыми инструментами, заключаемых на неорганизованных торгах;

3. Сделок, указанных в подпунктах 1 и 2 пункта 1 статьи 3.1 Закона N 39-ФЗ в редакции Закона N 306-ФЗ (в редакции, вступающей в силу с 01.04.2022 в соответствии с Федеральным законом от 31.07.2020 N 306-ФЗ), а именно:

— сделок, по которым брокер принимает на себя обязанность по передаче имущества клиента — физического лица, если на момент принятия такой обязанности имущество клиента — физического лица, подлежащее передаче, не находится в распоряжении брокера, не подлежит поступлению не позднее дня его передачи брокеру по другим сделкам, совершенным за счет этого клиента, либо если брокер обязан передать указанное имущество по другим сделкам, совершенным за счет этого клиента;

— сделок на организованных торгах, по которым обязанность по передаче имущества клиента брокера — физического лица принимает на себя участник клиринга, если на момент принятия такой обязанности имущество клиента — физического лица, подлежащее передаче, не находится в распоряжении этого участника клиринга, не подлежит поступлению не позднее дня его передачи такому участнику клиринга по другим сделкам, совершенным за счет этого клиента, либо если участник клиринга обязан передать указанное имущество по другим сделкам, совершенным за счет этого клиента.

Типы кредитных карт

Существует три типа счетов кредитных карт: кредитные карты, выпущенные банком (например, Visa и MasterCard), карты магазинов / приоритетных карт (например, Bay и Sears) и карты путешествий / развлечений, также называемые платежными картами (например, American Express. или Diner’s Club).

- Банковские кредитные карты Эти типы карт предлагают потребителям широкий выбор с точки зрения годовой платы, связанной с картой, программ вознаграждений и скидок, дополнительных льгот, таких как страхование путешествий, а также взимаемой процентной ставки по непогашенным остаткам.Кредитные карты, выпущенные канадскими финансовыми учреждениями, имеют процентную ставку от 9% до более 20% с ежегодной комиссией от 0 до 150 долларов и более.

На некоторых кредитных картах предусмотрены бонусные программы, позволяющие накапливать баллы за покупки, которые можно потратить на товары и услуги, особенно на путешествия. Однако обычно они идут с более высокими процентными ставками. Точно так же аффинити-карты выделяют определенный процент доходов, получаемых картой, любимой благотворительной организации или другой ассоциации, например, любимой альма-матер.

- Карты магазина Эти типы карт обычно принимаются только в торговых точках, принадлежащих ассоциированному розничному продавцу или обслуживающей компании, и часто имеют процентные ставки по неоплаченным остаткам от 24 до почти 30%. Карты магазина обычно не имеют годовой платы. Преимущество этого типа карты заключается в том, что они часто связаны со скидками или программами вознаграждения, предлагаемыми конкретным магазином или розничным продавцом.

- Карты для путешествий / развлечений (платные) Эти карты предлагают неограниченные кредитные лимиты, что означает, что держатели карт должны выплачивать весь баланс каждый месяц.Платежные карты обычно имеют высокие ежегодные сборы и высокую процентную ставку за просрочку платежа (обычно около 30%). Однако эти карты часто имеют более длительные льготные периоды, чем другие карты, и имеют связанные с ними программы вознаграждений.

Веб-сайт Управления потребителей финансовых услуг Канады — отличный ресурс и включает интерактивные инструменты, предназначенные для помощи в ответах на вопросы о кредитных картах.

Типы кредитных карт — NerdWallet

Есть много способов классифицировать кредитные карты, но самая простая разбивка, вероятно, следующая:

Кредитные карты, которые приносят вознаграждение.

Кредитные карты, позволяющие сэкономить на процентах.

Кредитные карты, которые помогут вам создать или восстановить свой кредит.

Карты, приносящие вознаграждение

Кредитные карты Rewards дают вам кое-что взамен при каждой совершенной вами покупке. Например, карта возврата денег может вернуть вам 1,5% от покупок — это означает, что на каждые 100 долларов, которые вы потратите, карта вернет вам 1,50 доллара. Кредитная карта для поощрения путешествий может дать вам 2 балла за каждый потраченный доллар.Карта авиакомпании может давать вам от 1 до 3 миль за доллар, в зависимости от того, где вы ее используете.

Лучшие поощрительные карты обычно требуют хорошей или отличной кредитной истории, хотя есть варианты вознаграждений для людей с справедливой и даже плохой кредитной историей. Однако по бонусным картам, как правило, взимаются высокие процентные ставки. Если вы переносите баланс из месяца в месяц, проценты могут легко компенсировать размер вознаграждения.

Карты, позволяющие сэкономить на процентах

Если вы ежемесячно полностью оплачиваете счет по кредитной карте, процентная ставка по вашей карте не имеет особого значения.Это потому, что проценты начисляются только тогда, когда вы переносите долг с одного месяца на другой. Но не все могут заплатить полностью, и есть карты, специально предназначенные для людей, которые имеют долги. Карта с низким процентом или 0% экономит ваши деньги за счет уменьшения суммы процентов, взимаемых с ваших покупок. Карта с переводом баланса позволяет переводить долг с высоким процентом на карту с более низкой процентной ставкой, часто 0% на год или более.

Лучшие предложения 0% доступны только людям с хорошей или отличной кредитной историей.Вам также обычно нужен хороший кредит, чтобы претендовать на карту с переводом баланса.

Карты, обеспечивающие кредитоспособность

NerdWallet рекомендует защищенные карты для людей с плохой кредитной историей. Эти карты требуют внесения залога, который обычно соответствует вашему кредитному лимиту. Депозит делает получение карты менее трудным, поскольку снижает риск для компании, выпускающей кредитную карту. Получение защищенной карты и ответственное ее использование — один из самых быстрых и простых способов получить кредит. Как только ваш кредит выйдет из «плохого» диапазона, посмотрите на карты для получения справедливого кредита.

Студенты колледжа, желающие начать работу с кредитом, могут подать заявление на получение студенческой кредитной карты. И ряд эмитентов начали предлагать карты, которые выходят за рамки кредитного рейтинга в процессе их утверждения.

Лучшие кредитные карты апреля 2021 года: обзоры, награды и предложения

РУКОВОДСТВО ПО КРЕДИТНЫМ КАРТАМ ДЛЯ НАЧИНАЮЩИХ

Как работают кредитные карты

Идея кредитных карт проста: когда вы используете кредитную карту, вы занимают деньги, чтобы что-то заплатить.Позже вы должны вернуть то, что взяли в долг. Если вы потратите время на то, чтобы вернуть его (а не полностью оплатить при получении выписки по кредитной карте), с вас будут начислены проценты. Вся индустрия кредитных карт опирается на эту основную предпосылку.

Базовая транзакция по кредитной карте работает следующим образом:

Вы проводите своей картой. Когда приходит время платить за что-либо, вы используете свою карту в кассовом аппарате, пропуская ее через устройство для чтения карт (или, если вы онлайн, вы вводите данные своей карты на странице оформления заказа).

Покупка разрешена. Считыватель карт связывается с компанией-эмитентом вашей кредитной карты, чтобы убедиться, что карта действительна на сумму покупки. Если все в порядке, транзакция авторизуется.

Продавцу платят. Банк, выпустивший вашу кредитную карту, отправляет деньги за покупку продавцу, в котором была совершена транзакция.

Вы платите. Транзакция отображается в выписке по вашей кредитной карте, и вы платите банку за покупку.

Как работают вознаграждения по кредитной карте

Типы вознаграждений

Многие из лучших кредитных карт дают вам вознаграждение за ваши траты. Вознаграждения бывают двух основных видов:

Кэшбэк. Вы можете использовать кэшбэк, чтобы напрямую уменьшить свой баланс. В некоторых случаях вы можете получить наличные деньги обратно на банковский счет или отправить вам в виде чека.

Баллы или мили. Баллы и мили можно обменять на путешествия, подарочные карты, товары или другие вещи.У вас также может быть возможность обменять баллы на кредит в своей выписке, как и в случае возврата денег.

Эмитент карты устанавливает размер вознаграждения, применяемый к вашей карте. Существует два основных типа вознаграждений:

Фиксированная ставка. Вы получаете одинаковую ставку вознаграждения за все расходы, совершенные с помощью карты, независимо от того, на что вы тратите деньги. Вы можете получить 2 балла за доллар за все покупки или 1,5% кэшбэка за все.

Бонусные награды.Вы получаете базовую ставку на все расходы (обычно 1 балл за доллар или 1% кэшбэка), а затем более высокие ставки в определенных категориях — например, 5% кэшбэка на заправочных станциях или 3 балла за доллар, потраченный на путешествия. Бонусные награды присуждаются в зависимости от того, где вы что-то покупаете, а не в зависимости от того, что вы покупаете. Каждому продавцу присваивается код категории; если с вашей карты выплачиваются бонусные вознаграждения, например, в продуктовых магазинах, вы будете получать эти вознаграждения каждый раз, когда будете платить в торговом центре с кодом категории, который идентифицирует его как супермаркет или продуктовый магазин.

Многие пользователи кредитных карт имеют несколько карт с бонусными вознаграждениями в разных категориях, а также карту с фиксированной ставкой для покупок, не входящих в эти категории.

Отслеживание ваших вознаграждений

Вознаграждения, которые вы зарабатываете на своей карте, хранятся в бонусной учетной записи, к которой вы можете получить доступ, когда вы входите в свою карточную учетную запись онлайн или, часто, из мобильного приложения эмитента. Некоторые эмитенты почти сразу же зачисляют на ваш счет вознаграждения за покупку. В других случаях ваша учетная запись вознаграждений будет обновляться, когда ваш платежный цикл завершится, и эмитент подготовит выписку по вашей кредитной карте, поэтому может потребоваться несколько недель, чтобы вознаграждения от любой конкретной покупки отобразились в вашей учетной записи.

Процесс вознаграждения

Процесс вознаграждения работает следующим образом:

Вы совершаете покупку с помощью кредитной карты.

Эмитент рассчитывает ваши вознаграждения. Если у вас есть карта, на которой начисляются бонусные вознаграждения, эмитент проверяет код категории продавца, у которого вы совершили покупку, и затем при необходимости применяет бонусные вознаграждения. В противном случае эмитент просто рассчитывает ваши вознаграждения на основе фиксированной ставки.

Эмитент зачисляет вознаграждения на ваш счет.Как уже упоминалось, получение наград может занять от нескольких дней до нескольких недель.

Вы получаете вознаграждения, войдя в свою учетную запись онлайн. Возврат кэшбэка довольно прост. Обмен баллов или миль может включать бронирование поездки с помощью онлайн-инструмента, подобного Orbitz или Expedia. Все карты разные.

Как работают проценты по кредитной карте

Когда вы занимаете деньги в банке, вы обычно должны платить проценты, которые представляют собой стоимость использования денег банка.Кредитные карты необычны тем, что есть способ полностью избежать процентов. Большинство карт предлагают «льготный период»: если вы полностью оплачиваете свой баланс по каждому выписку, то есть вы не переносите какие-либо долги с одного месяца на другой, с вас не будут взиматься проценты. Однако, если у вас есть долг, с вас будут взиматься проценты. Проценты работают так:

Вашу процентную ставку устанавливает эмитент вашей карты. В целом, чем лучше ваш кредит, тем больше у вас шансов претендовать на более низкие ставки, но процентные ставки по кредитным картам, как правило, значительно выше, чем ставки по прочей потребительской задолженности.

Ваша процентная ставка указана в выписке по кредитной карте. Это годовая ставка, но в большинстве случаев она взимается ежедневно. Итак, если ваша процентная ставка составляет 17,5% в год, на самом деле она взимается примерно по 0,048% в день.

Когда ваш платежный цикл заканчивается, ваш эмитент рассчитывает, сколько процентов вы должны. Ваш процентный платеж основан на вашем дневном балансе и вашей дневной ставке.

Процентная ставка включена в ваш минимальный платеж в следующем месяце.Проценты по кредитной карте обычно не увеличиваются, то есть они не добавляются на ваш баланс. Вы должны платить полную процентную стоимость каждый месяц. Подробнее о минимальных платежах.

РАЗЛИЧНЫЕ ВИДЫ КРЕДИТНЫХ КАРТ

Компании, выпускающие кредитные карты, предлагают различные виды карт для удовлетворения различных потребностей потребителей. Некоторые люди кладут на свои карты много денег каждый месяц, а затем сразу же выплачивают их; эти люди получают выгоду от карты, которая возвращает часть их расходов в виде вознаграждений.Другие, как правило, переносят баланс из месяца в месяц; их лучше обслужить с картой, которая предлагает низкую постоянную процентную ставку. Третьи работают над улучшением своей кредитной истории; у эмитентов есть карты, предназначенные и для этих людей.

Вот основные типы кредитных карт.

Наградные кредитные карты

Эти карты «окупают» часть ваших расходов наличными, баллами или милями. Ознакомьтесь с нашим обзором лучших бонусных кредитных карт, чтобы узнать о различных вариантах для разных типов пользователей.Или изучите конкретные типы бонусных карт:

Кредитные карты с возвратом денег дают вам, ну, наличные, которые вы можете использовать для уменьшения вашего баланса или, в некоторых случаях, депонировать на банковский счет или отправить вам как проверка. Ознакомьтесь с нашими лучшими кредитными картами с возвратом денег.

Обычные туристические кредитные карты дают вам баллы, которые вы можете использовать для оплаты проезда. В отличие от карт, привязанных к конкретным программам лояльности авиакомпаний или отелей, эти карты предлагают большую гибкость. Вы можете использовать их вознаграждения на авиалинии, отели и другие расходы.Ознакомьтесь с нашими лучшими туристическими кредитными картами.

На кредитных картах авиакомпаний указано название конкретной авиакомпании. Используя их, вы зарабатываете мили, которые можно обменять на бесплатные рейсы или повышение класса обслуживания этой авиакомпании. Эти карты не обеспечивают большой гибкости с точки зрения того, как вы можете использовать свои награды, но они действительно обладают эксклюзивными преимуществами — бесплатным регистрируемым багажом, приоритетной посадкой, доступом в зал ожидания аэропорта и т. Ознакомьтесь с нашими лучшими кредитными картами авиакомпаний.

Гостиничные кредитные карты имеют название определенной группы отелей, и на них начисляются баллы, которые вы можете обменять на проживание в отеле.Как и в случае с картами авиакомпаний, преимущества могут быть фантастическими — бесплатная ночь каждый год, автоматическое повышение класса обслуживания, элитный статус и так далее. Ознакомьтесь с нашими лучшими кредитными картами для отелей.

Кредитные карты для перевода остатка

Они позволяют перенести задолженность с карты с высоким процентом на новую карту, а затем дать вам год или более под 0% процентов для погашения этого долга. Вы часто будете платить за перевод, но экономия на процентах может быть значительной. Ознакомьтесь с нашими лучшими кредитными картами для перевода баланса.

Кредитные карты с низким процентом и 0%

Эти карты лучше всего подходят для тех, кто рассчитывает переносить задолженность из месяца в месяц. Карты с нулевым процентом предлагают новым держателям карт годовой или более процентный доход от 0% на покупки, что делает их подходящими для больших расходов. Карты с низким процентом могут не предлагать период 0%, но у них низкая постоянная ставка, что делает их хорошим долгосрочным вариантом. Ознакомьтесь с нашими лучшими кредитными картами с низким процентом и 0%.

Кредитные карты студента колледжа

Эти карты разработаны специально для студентов колледжей, которые только начинают получать кредиты.При подаче заявки учитывается тот факт, что молодые люди вряд ли будут иметь долгую кредитную историю или высокооплачиваемую работу. Однако имейте в виду, что просто быть студентом колледжа недостаточно, чтобы получить квалификацию. Ознакомьтесь с нашими лучшими кредитными картами для студентов колледжей.

Кредитные карты для малого бизнеса

Эти карты предназначены для предпринимателей и владельцев малого бизнеса. Их награды и льготы предназначены для бизнеса, и они предлагают льготы, такие как бесплатные карточки для сотрудников и инструменты для отслеживания расходов.Однако они на ступень ниже корпоративных карт; при подаче заявки эмитент учитывает вашу личную кредитную историю. Ознакомьтесь с нашими лучшими кредитными картами для малого бизнеса.

Кредитные карты для создания кредита

Кредитные карты с самыми большими вознаграждениями, самыми большими льготами, самыми низкими процентными ставками и самыми длинными периодами 0% доступны только тем, у кого хорошая кредитная история. Если вы все еще наращиваете свой кредит (или восстанавливаете его после ошибки), вам следует отложить подачу заявки на эти карты, пока ваш счет не улучшится.Однако банки разработали карты специально для людей, которые работают над улучшением своей кредитной истории. Получение одной из этих карт и ее ответственное использование может иметь большое значение для достижения ваших целей:

Кредитные карты для справедливого кредита предназначены для тех, у кого кредитный рейтинг примерно в диапазоне 630-689, иногда также называемый «средним». «кредит. Ознакомьтесь с нашими лучшими кредитными картами для получения справедливого кредита.

Кредитные карты для плохой кредитной истории предназначены для людей с рейтингом ниже 630.Лучшие кредитные карты для плохой кредитной истории — это защищенные карты, которые требуют, чтобы вы внесли депозит наличными (который возвращается вам, если вы обновите или закроете карту с хорошей репутацией). Существуют «необеспеченные» карты для плохой кредитной истории, которые не требуют внесения депозита, но, как правило, взимают высокие комиссии. Посмотрите наши лучшие кредитные карты на предмет плохой кредитной истории.

Обеспеченные кредитные карты, как упоминалось выше, требуют возвращаемого гарантийного депозита, который обычно равен вашему кредитному лимиту. (Чем больше вы вносите, тем выше ваш кредитный лимит.Депозит защищает эмитента в случае, если владелец карты не оплачивает свой счет, поэтому для людей с более низким кредитным рейтингом обычно легче претендовать на эти карты. Имейте в виду, что некоторые обеспеченные карты доступны людям без кредита или с небольшой кредитной историей, но не людям с поврежденной кредитной историей. Ознакомьтесь с нашими лучшими обеспеченными кредитными картами.

ВЫБОР КРЕДИТНОЙ КАРТЫ

Если вы новичок в использовании кредитных карт, ознакомьтесь с нашим пошаговым руководством по выбору кредитной карты.Он начинается с того, что помогает вам определить, на какие карты вы можете претендовать, а затем помогает решить, какая карта лучше всего соответствует вашим потребностям. Краткое описание процесса:

Проверьте свой кредит. Чем выше ваш кредитный рейтинг, тем больше у вас шансов получить лучшие карты. NerdWallet предлагает бесплатный доступ к кредитным рейтингам.

Определитесь с широким типом карты. Если ваш кредитный рейтинг нуждается в доработке, возьмите карту, предназначенную для создания или исправления кредита. В противном случае выберите между картой, которая даст вам вознаграждение за ваши расходы, или картой, которая сэкономит вам деньги на процентах.

Сузьте свой выбор. Если вам нужна бонусная карта, вы предпочитаете кэшбэк или баллы и сколько усилий вы готовы приложить для управления своими вознаграждениями? Если вы хотите сэкономить на процентах, нужен ли вам вводный период 0% или низкая постоянная ставка? Вам нужно сделать перевод баланса? Вы студент или владелец бизнеса, которому может быть полезна специальная карта?

Подайте заявку на получение карты, которая дает вам наилучшую общую ценность.

Сравнение характеристик кредитной карты

Каждая кредитная карта приносит прибыль по-своему, благодаря своей уникальной комбинации функций.И здесь есть компромиссы. Например, если вы хотите получить вознаграждение, вам, вероятно, придется согласиться на более высокую процентную ставку. Если вам нужны ценные льготы, вы, скорее всего, заплатите годовую плату. Если вам нужна низкая процентная ставка и отсутствие комиссий, многого другого от карты ожидать не стоит. Другими словами, вы вряд ли найдете одну карту, которая предлагает высокую ставку вознаграждения, длительный период 0%, минимальную постоянную процентную ставку, щедрые льготы и отсутствие ежегодной платы.

Вот основные моменты сравнения при рассмотрении кредитных карт.

Годовой сбор

Некоторые люди категорически против уплаты сбора только за право иметь при себе кредитную карту. Но в определенных обстоятельствах уплата ежегодного взноса того стоит. Например:

Чтобы заработать значительно более высокие ставки вознаграждения.

Чтобы получить ценные привилегии, такие как доступ в зал ожидания в аэропорту или бесплатную регистрацию багажа.

Чтобы получить карту, когда вы иначе не сможете, например, избегая проверки кредитоспособности.

При любой годовой плате математика сводится к тому, превышает ли сумма, которую вы получаете с карты, сумму в долларах, которую вы платите. Все еще настроены не платить? Ознакомьтесь с нашими лучшими кредитными картами без годовой платы.

Другие комиссии

В зависимости от того, что вы планируете делать с картой, вы захотите принять во внимание следующие комиссии:

Комиссия за перевод остатка. Это плата, которую вы платите за перевод долга с одной карты на другую. Комиссия обычно составляет от 3% до 5% от суммы перевода, но некоторые карты не взимают комиссию за перевод или временно отменяют ее.Ознакомьтесь с нашими лучшими кредитными картами без комиссии за перевод баланса.

Комиссия за выдачу наличных. Использование кредитной карты для получения наличных — дорогое удовольствие. Обычно вы платите аванс, процентная ставка для денежных авансов часто выше, чем для покупок, и во многих случаях льготные периоды не применяются к денежным авансам, поэтому вы начинаете выплачивать проценты по ним немедленно. Некоторые карты не взимают комиссию за аванс наличными. Некоторые карты вообще не допускают авансов.

Комиссия за просрочку платежа и комиссию за возврат.Эти сборы могут быть высокими, но их можно избежать. Большинство карт их взимают, но некоторые нет.

Начальная процентная ставка

Компании, выпускающие кредитные карты, способствуют развитию бизнеса, предлагая людям с хорошей кредитной историей низкую начальную процентную ставку. Связка карт предлагает 0% на покупки и переводы баланса на год и более. Некоторые карты не опускаются ниже 0%, но все же предлагают более низкую начальную ставку.

Текущая процентная ставка

Текущая ставка — это сумма, которую вы платите после истечения срока действия любой начальной ставки.Некоторые карты взимают единую ставку для всех держателей карт; другие позволяют использовать разные ставки в зависимости от вашей кредитоспособности. В целом, чем лучше ваш кредит, тем выше вероятность того, что вы получите право на получение более низкой ставки. Тем не менее, если вы полностью выплачиваете свой баланс каждый месяц, ваша процентная ставка на самом деле не имеет значения, потому что с вас никогда не взимались проценты.

Текущие процентные ставки по кредитным картам обычно определяются как «переменные». Это означает, что они могут измениться при определенных условиях. Большинство ставок привязаны к основной ставке, то есть ставке, которую крупные банки взимают со своих лучших клиентов.Обычно ставка по кредитной карте устанавливается как основная ставка плюс определенное количество процентных пунктов, поэтому, если ваша ставка «простая + 6», а основная ставка составляет 6%, то ваша ставка будет 12%. Когда основная ставка повышается (или понижается), повышается и ставка вашей карты.

Какая самая низкая процентная ставка по любой кредитной карте?

Хотя начальная процентная ставка в размере 0% является обычным явлением, вы не найдете постоянной ставки ниже, чем основная ставка. Тем не менее, некоторые карты предлагают рейтинг всего на несколько пунктов выше простого.Для сверхнизких текущих ставок лучшим выбором будет кредитный союз.

Rewards

Карты возврата денег возвращают определенный процент от стоимости покупки. Другие карты дают вам определенное количество баллов или миль за каждый потраченный доллар. Каждая карта устанавливает свою собственную структуру вознаграждений, поэтому сравнение яблок с яблоками может быть затруднено. Но сравнивая программы вознаграждений, думайте о следующем:

Уровень заработка. Что вы получаете за каждый потраченный доллар?

Стоимость выкупа.Сколько вы получите за свои награды, когда придет время их использовать?

Варианты погашения. Насколько гибко вы используете свои награды?

Бонус за регистрацию или приветственное предложение представляет собой денежную сумму (скажем, 150 или 200 долларов США) или набор баллов или миль (скажем, 40000 баллов или 50000 миль), которые вы можете заработать, потратив определенное количество деньги в первые несколько месяцев с картой. Цель состоит в том, чтобы научить вас пользоваться картой. Бонусы на многих проездных часто достаточно велики, чтобы покрыть годовую плату за карту в течение первых нескольких лет.Ознакомьтесь с нашими лучшими бонусами за регистрацию кредитной карты.

Льготы

В отличие от вознаграждений, которые вы получаете за использование кредитной карты, льготы — это льготы, которые вы получаете только за ношение карты. С некоторыми картами, особенно туристическими кредитными картами, большую часть стоимости могут быть льготы. Кредитные карты премиум-класса с годовой комиссией от 450 долларов и выше, как правило, предлагают самые приятные льготы. Кредитные карты авиакомпаний и гостиничные кредитные карты могут легко оплатить годовую плату с помощью своих льгот.Полный список потенциальных льгот был бы слишком длинным, чтобы включать его сюда, но распространенные примеры включают:

Преимущества авиакомпании / аэропорта. Доступ в зал ожидания. Бесплатные зарегистрированные сумки. Приоритетная посадка. Элитный статус.

Услуги отеля. Бесплатные ночи. Автоматическое обновление номеров. Ранний заезд / поздний выезд. Бесплатные удобства. Элитный статус.

Кредиты выписки. Автоматический кредит на такие вещи, как дорожные расходы, покупки у выбранных продавцов или регистрационный сбор для программ для доверенных путешественников.

Защита покупок. Расширенная гарантия. Защита в случае кражи или повреждения. Ценовая защита (которая возмещает разницу, если вы найдете тот же товар дешевле в другом месте). Гарантии возврата.

Страхование сотовых телефонов. Страхование в случае потери или повреждения. Обычно вам необходимо оплатить услуги своей картой, чтобы получить право на участие в программе.

Кредитный отслеживание и безопасность. Бесплатный кредитный рейтинг. Услуги кредитного мониторинга. Возможность «заблокировать» карту.

Помощь в создании кредита

Когда вы хотите создать или восстановить кредит, некоторые функции более важны для вас, чем для людей, у которых уже есть хороший кредит.