Реализация мпз проводки: Бухгалтерские проводки по учету материалов

Уценка товара — проводки

Вопрос

Компания осуществляет гостиничные услуги. При гостинице есть магазин (продажа сувениров, и пром.товаров). В связи с отсутствием спроса на товары в магазине необходимо провести уценку товаров не ниже фактической себестоимости. Какие документы необходимо оформить при данной операции, чтобы исключить претензии со стороны налоговых органов и как это провести в бухгалтерском учете.

Ответ

Обозначим два ключевых момента, которые в настоящее время действуют в российском бухгалтерском законодательстве. Согласно п. 12 ПБУ 5/01 «Учет материально-производственных запасов» фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ. В силу п. 25 этого же Положения МПЗ, которые морально устарели, полностью или частично потеряли свое первоначальное качество либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Отсюда следует один простой вывод: если после уценки стоимость продажи товара все равно осталась выше фактической себестоимости, по которой товар принят на учет, в торговой организации, учитывающей товары по покупным ценам, операция по уценке никак не отражается на счетах бухгалтерского учета — просто меняется ценник на товар. Если же рыночная стоимость уцененного товара ниже той, по которой он учитывается на счетах учета, то способ отражения операций по уценке организация разрабатывает самостоятельно. Методологи по бухгалтерскому учету выделяют три варианта учета (вначале рассмотрим случаи, когда уценка и продажа уцененных товаров произошли в одном календарном году).

Обычно уценка товара оформляется следующими документами: Приказ об уценке товара

Акт об уценке товарно-материальных ценностей. Унифицированная форма N МХ-15.

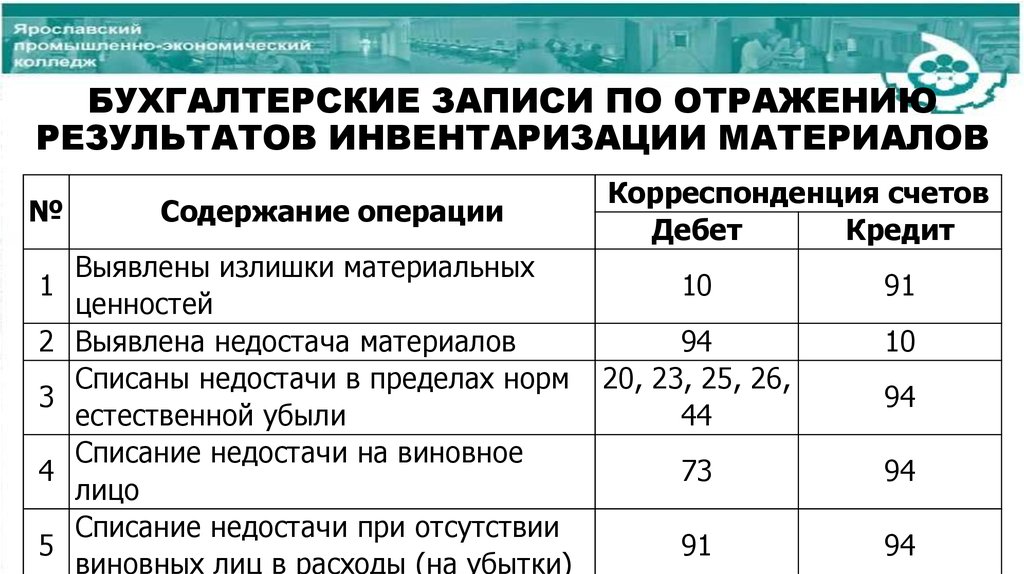

Бухгалтерские проводки во вложении.

В налоговом учете уценка товара не предусмотрена, кроме случая использования товара в качестве рекламных образцов (п. 4 ст. 264 НК РФ).

4 ст. 264 НК РФ).

Вариант первый — выявляется убыток от продажи

Первый вариант основан на буквальном прочтении п. 12 ПБУ 5/01: фактическая себестоимость запасов, по которой они приняты к бухгалтерскому учету, не подлежит изменению. То есть, несмотря на то что организация выставляет к продаже товар по цене ниже, чем та, по которой он учитывается на балансе, никаких дополнительных проводок бухгалтеру делать не надо. А на дату реализации выявится убыток от продажи.

Вариант второй — списываются потери и недостачи

Обозначенный способ отражения уценки товара может быть использован торговым предприятием только в отношении испорченных товаров. Так, согласно пп. «б» п. 29 Методических указаний по учету МПЗ суммы недостач и порчи запасов списываются со счетов учета по их фактической себестоимости. В бухгалтерском учете данная операция отражается по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 41. При порче запасов, которые могут быть проданы с уценкой, последние одновременно приходуются по рыночным ценам с учетом их физического состояния с уменьшением на эту сумму потерь от порчи (Дебет 41 Кредит 94). Величина уценки, превышающая рыночную стоимость уцененных товаров, относится на прочие расходы (в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», с кредита счета 94).

При порче запасов, которые могут быть проданы с уценкой, последние одновременно приходуются по рыночным ценам с учетом их физического состояния с уменьшением на эту сумму потерь от порчи (Дебет 41 Кредит 94). Величина уценки, превышающая рыночную стоимость уцененных товаров, относится на прочие расходы (в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», с кредита счета 94).

Вариант третий — признаются расходы на продажу

Этот способ учета характерен для МСФО. В частности, согласно п. 34 МСФО (IAS) 2 «Запасы» сумма любой уценки запасов до чистой цены продажи должна быть признана в качестве расходов в том периоде, в котором была выполнена уценка. Аналогичные нормы содержатся в п. 28 проекта российского ПБУ «Учет запасов»: величина уценки запасов до их чистой стоимости продажи, а также потери запасов признаются в составе расходов по обычной деятельности в том периоде, когда произошло снижение их стоимости или имели место потери (под чистой стоимостью запасов понимается предполагаемая цена, по которой запасы могут быть проданы, за вычетом затрат, необходимых для подготовки их к продаже и осуществления продажи).

Имеют ли право российские организации пользоваться данным методом учета? Теоретически — да. Ведь п. 7 ПБУ 1/2008 «Учетная политика организации» <3> позволяет в случае, если в нормативных правовых актах не прописаны конкретные способы ведения бухгалтерского учета, разработать их самостоятельно, в том числе опираясь на нормы МСФО.

Приложения

Просмотров: 3 351

как оформить и отразить в учете

На чтение 2 мин Обновлено

Материалы — это активы организации, изначально не предназначенные для продажи, но организация может в любой момент их продать, например, в связи с накопленными излишками. Какими же документами оформить продажу материалов и как отразить в учете?

Содержание

- Продажа материалов

- Документы

- Отражение в бухгалтерском учете

- Договор с особым переходом права собственности

Продажа материалов

Документы

При продаже материалов оформляют накладную на отпуск материалов на сторону по форме М-15 или торговую накладную по форме ТОРГ-12.

Если покупатель или продавец доставляют материалы собственным автотранспортом, то нужно оформить товарно-транспортную накладную по форме 1-Т. На основании нее у грузополучателя приходуются материалы и списываются у грузоотправителя.

Если же доставка производится специализированной организацией, то оформляется транспортная накладная, подтверждающая заключение договора перевозки груза. Она составляется в трех экземплярах: для перевозчика, грузоотправителя и грузополучателя.

Если организация плательщик НДС, то нужно выставить покупателю счет-фактуру.

Отражение в бухгалтерском учете

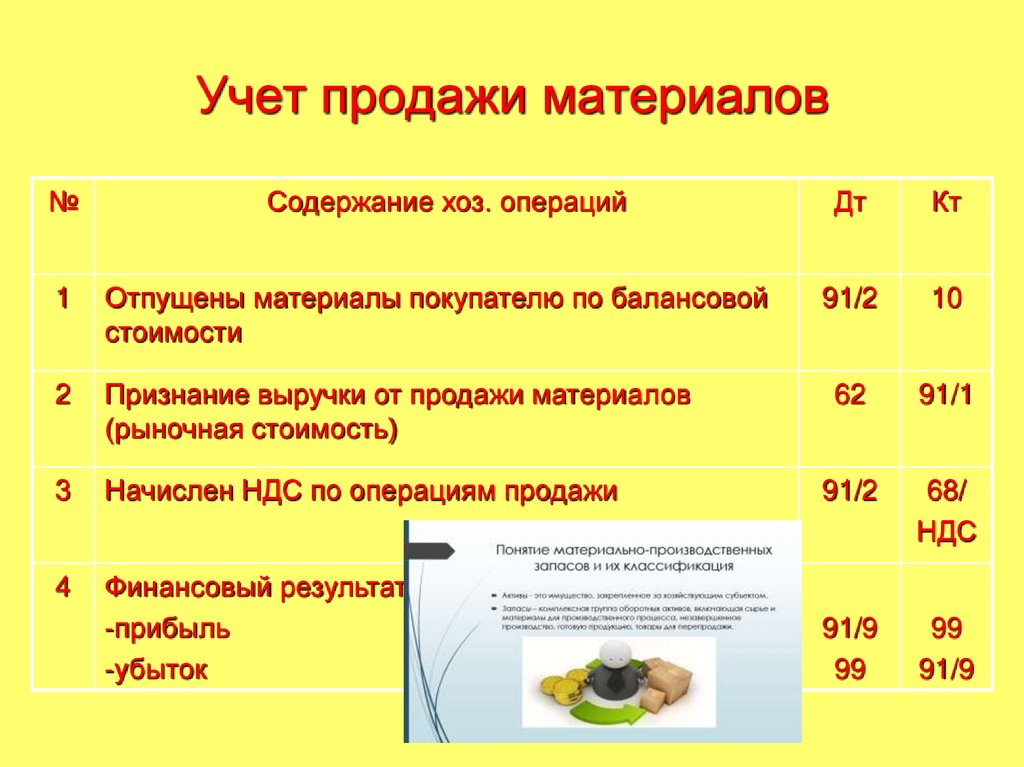

Доходы и расходы от продажи материалов относятся к прочим и учитываются на счете 91 «Прочие доходы и расходы».

Дебет 62 Кредит 91-1 — отражена выручка от продажи материалов.

Дебет 91.2 Кредит 68 — начислен НДС с выручки.

Дебет 91.2 Кредит 10 — списана себестоимость материалов.

В конце месяца определяется финансовый результат от продажи материалов:

Дебет 91. 9 Кредит 99 — прибыль от продажи материалов.

9 Кредит 99 — прибыль от продажи материалов.

Дебет 99 Кредит 91.9 — убыток от продажи материалов.

Договор с особым переходом права собственности

Если договор с особым переходом права собственности (позже отгрузки), то продажа материалов отражается с использованием счета 45 «Товары отгруженные»:

Дебет 45 Кредит 10 — материалы отгружены покупателю, отгрузка отражена по фактической себестоимости материалов.

Дебет 76 Кредит 68 — начислен НДС со стоимости отгруженных материалов.

Дебет 51 Кредит 62 — произведена оплата за материалы.

Дебет 62 Кредит 91.1 — отражена выручка от продажи материалов.

Дебет 91.2 Кредит 45 — списана себестоимость материалов.

Дебет 91.2 Кредит 76 — начислен НДС по реализации материалов.

Финансовый результат в конце месяца от продажи материалов:

Дебет 91.9 Кредит 99 — прибыль от продажи материалов.

Дебет 99 Кредит 91.9 — убыток от продажи материалов.

НДС

Несмотря на то, что при отгрузке по договорам с особым переходом права собственности не возникает реализации, необходимо определить налоговую базу и начислить НДС. НДС начисляется в день отгрузки материалов.

выбытие материалов МПЗ

Часто задаваемые вопросы — Schneider Electric

{"searchBar":{"inputPlaceholder":"Поиск по ключевому слову или задать вопрос","searchBtn":"Поиск","error":"Пожалуйста, введите ключевое слово для поиска"} } Как сохранить параметры в клавиатуре и загрузить в другой идентичный…

Проблема: Попытка сохранить параметры в клавиатуре и загрузить их в другой идентичный привод ATV630. Линейка продуктов: Приводы ATV630 Среда: Клавиатура Причина: Передача файлов Решение: Перейти к главному…

Можно ли использовать пускатели GV2, GV3 и GV7 с обратной подачей?

Можно ли смоделировать функциональные блоки PTO в SoMachine Basic?

Проблема: Можно ли смоделировать функциональные блоки PTO в SoMachine Basic? Линейка продуктов: M221, TM221 Решение: Как и в случае с блоками PID, вы не можете имитировать блоки функций PTO в SoMachine Basic. Вы будете…

Как читать значения с плавающей запятой в Modbus

и хочет подтвердить значения, считываемые программным обеспечением, таким как Power Monitoring Expert (PME), с помощью SwappedFloat… Часто задаваемые вопросы о видеоПопулярные видео

Видео: Преобразование проекта ProWORX 32 в Unity Pro

Видео: Как подключить и запрограммировать привод ATV61/71 для 3-проводной…

Видео: Как настроить регистр с помощью ION Setup 3.0

Узнайте больше на Общие знания Часто задаваемые вопросы Общие знания

Проверка сопротивления изоляции и влажность

Проблема: Как влажность влияет на результаты проверки сопротивления изоляции? Линейка продуктов: автоматические выключатели Окружающая среда: выключатели в литом и изолированном корпусах Разрешение: высокая влажность может значительно…

Почему я теряю лицензию зарегистрированной копии сервера OFS после…

Проблема: потеря лицензии зарегистрированной копии сервера OFS в Windows10, Windows Server 2016 или Windows Server 2019 после обновления до версии сервера OFS 3.63. 08.11.2021

В чем разница между PNP и NPN при описании трехпроводного…

Большинство промышленных бесконтактных датчиков (индуктивные, емкостные, ультразвуковые и фотоэлектрические) являются полупроводниковыми. Термин твердотельный относится к типу компонентов, используемых в датчике. Твердотельный…

Как узнать цену и доступность продукта APC на MySE?

6.2.1″> Как определить цену и наличие на APC mySE? Войдите на сайт APC MySE, введите номер детали, которую вы хотите проверить, и нажмите «Ввод». Результаты ценообразования и доступности будут…

6.2.1″> Как определить цену и наличие на APC mySE? Войдите на сайт APC MySE, введите номер детали, которую вы хотите проверить, и нажмите «Ввод». Результаты ценообразования и доступности будут…

Схема цепи MP3-плеера «сделай сам»

Всегда интересно создавать вещи, которые можно использовать в нашей повседневной жизни, и становится еще интереснее, когда то же самое можно сделать легко и по очень низкой цене. В этом уроке мы узнаем, как собрать простой, но мощный MP3-плеер , который может воспроизводить любую песню в формате MP3, громкость и дорожку также можно регулировать с помощью кнопок. Приложив дополнительные усилия, вы можете создать свой собственный карманный MP3-плеер и взять его с собой в дорогу. Звучит интересно, так что давайте построим его.

Также проверьте наш музыкальный проигрыватель Arduino.

Необходимые материалы:

- GPD2846 Модуль MP3-плеера

- 3 кнопки

- Регулятор напряжения 3,3 В

- Кнопка включения/выключения

- Динамик

- Макет

- Соединительные провода

- Резистор 220К

- Набор для пайки

Приведенный выше список может показаться немного длинным, но все они очень дешевы и легко доступны.

GPD2846 MP3-модуль:

Сердцем этого проекта mp3-плеера является модуль аудиодекодера MP3-плеера GPD2846 . Этот модуль имеет слот для SD-карты, в который мы можем вставить SD-карту с песнями в формате MP3, и когда мы включим модуль, он начнет воспроизводить эти песни. Модуль имеет четыре отверстия, а именно: положительный аккумулятор, заземление, положительный динамик и отрицательный динамик. Он также имеет три кнопки, которые можно использовать для воспроизведения/паузы песен, смены трека и увеличения/уменьшения громкости. Изображение модуля с маркировкой выводов показано ниже

Изображение модуля с маркировкой выводов показано ниже

На контакт Vcc можно подавать напряжение 3,3 В или 5 В, но они должны иметь регулируемое напряжение. Контакты динамика можно напрямую подключить к любому динамику; нет необходимости в какой-либо схеме усилителя, поскольку в самом модуле находится аудиоусилитель.

Как показано выше, на модуле MP3 можно использовать три кнопки. Функции кнопки показаны ниже.

№ кнопки: | Кратковременное нажатие | Длительное нажатие |

Кнопка 1 | Перейти к предыдущей дорожке | Уменьшить громкость |

Кнопка 2 | Воспроизведение/пауза песни | Изменить на FM (здесь не используется) |

Кнопка 3 | Перейти к следующему треку | Увеличить громкость |

Схема подключения MP3-плеера и объяснение:

На приведенной выше схеме показано, как мы можем подключить кнопку к модулю MP3, чтобы мы могли управлять треком и громкостью.

Мы использовали батарею 9 В и регулятор напряжения KIA78R для регулирования напряжения батареи с 9 В до 3,3 В. Переключатель включения / выключения подключен к триггерному контакту для включения или выключения модуля. Конденсатор 0,1 мкФ подключен к Vcc и земле для фильтрации шума. Динамик напрямую подключен к контактам SP+ и SP-.

Для подключения кнопки просто следуйте приведенной выше схеме, но вы можете припаять несколько проводов, чтобы сделать ее удобной для макетной платы. Три крайние правые клеммы подтянуты до 3,3 В с помощью подтягивающего резистора 220 кОм. Три клеммные коробки слева подключаются к земле с помощью кнопки. Я выполнил эти соединения на макетной плате, и мое оборудование выглядит следующим образом:

Работа:

Работа этой схемы

Об авторе