Реализация по агентскому договору: 1С Бухгалтерия 8 редакция 2.0 — Реализация услуг по агентскому договору

Оформление реализации агентских услуг в 1С Бухгалтерии 3.0

Главная \ FAQ или Помощь по работе с программой 1С Предприятие. \ Бухгалтерия 3.0 \ Оформление реализации агентских услуг в 1С Бухгалтерии 3.0

Дата публикации: 25.01.2019

960

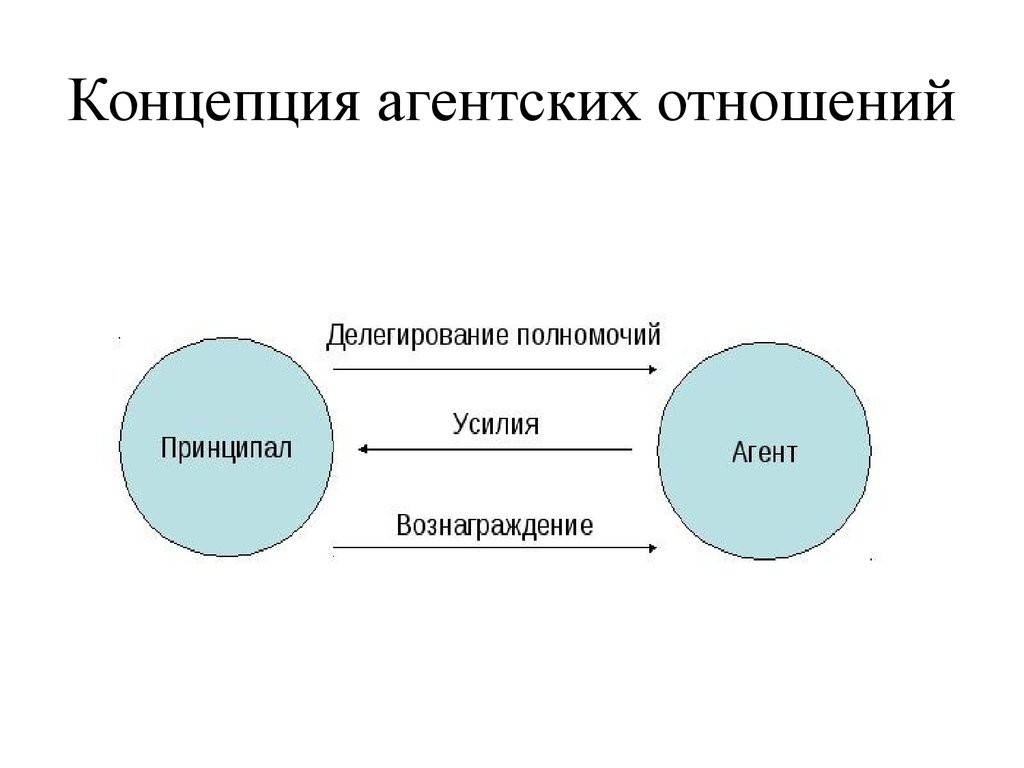

По агентскому договору одна сторона (агент) обязуется совершать по поручению другой стороны комитента (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Программу 1С Бухгалтерия 8 редакции 3.0 0 необходимо настроить для возможности отражения агентских операций.

Для чего в Функциональности программы на закладке «Торговля» включить необходимые пункты. В нашем случае это продажа товаров или услуг комитентов (принципалов) .

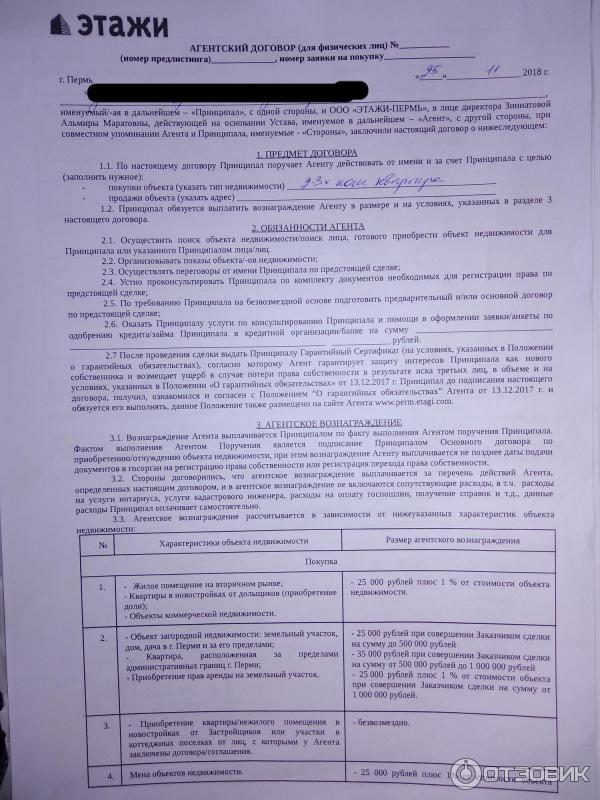

Рассмотрим пример. Организация (Агент) заключила агентский договор с принципалом на оказание услуг от своего имени.

Вознаграждение агента составляет 20% от стоимости реализованных услуг и удерживается из сумм оплаченных покупателями.

Этот пример в программе реализуется через документы:

1. Реализация (Акт, накладная).

2. Отчет комитенту.

В разделе «Продажи» создадим документ Реализация (Акт, накладная) с видом операции «Товары, услуги, комиссия».

В полях контрагент и договор укажем принципала и агентский договор (Вид договора должен быть «С комитентом (принципалом) на продажу»). В договоре можно указать вариант расчета агентского вознаграждения. Счет расчетов автоматически устанавливается 76.09 «Расчеты с разными дебиторами и кредиторами». Проведем документ. Выпишем счет-фактуру.

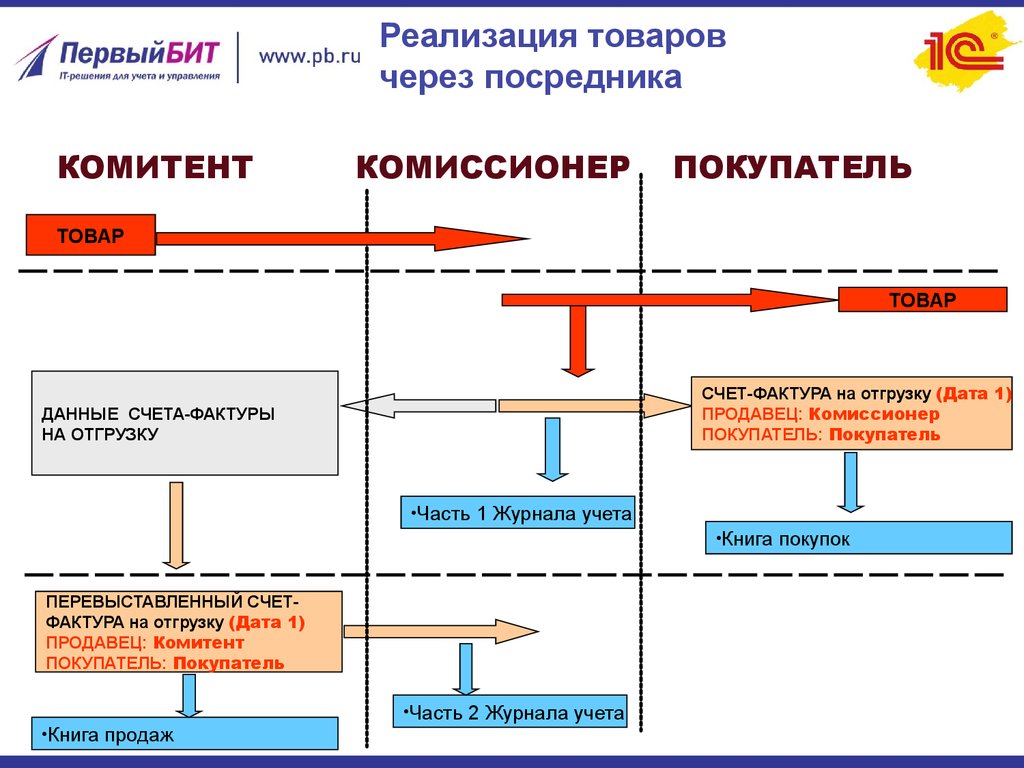

Если агент реализует товары (работы, услуги) принципала от своего имени, то счет-фактура выставляется посредником в 2-х экземплярах от своего имени. Один экземпляр данного документа передается покупателю, а второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж.

После реализации услуг необходимо представить принципалу отчет о сделках. Для выполнения этой операции и для расчета комиссионного вознаграждения нужно создать документ Отчет комитенту, раздел «Покупки». На закладке «Главная» выбираем принципала и агентский договор. Способ расчета комиссионного вознаграждения подставится автоматически, как изначально указанный в договоре. Далее создаем услугу «Вознаграждение», счета учета автоматически заполнятся исходя из регистра «Счета учета номенклатуры». Следующий шаг — Закладка Товары и услуги — заполняем табличную часть по кнопке «Заполнить — Заполнить реализованным по договору». Теперь создаем счет- фактуру на вознаграждение. Мы видим, что у нас отразилась выручка и начислен НДС.

На закладке «Главная» выбираем принципала и агентский договор. Способ расчета комиссионного вознаграждения подставится автоматически, как изначально указанный в договоре. Далее создаем услугу «Вознаграждение», счета учета автоматически заполнятся исходя из регистра «Счета учета номенклатуры». Следующий шаг — Закладка Товары и услуги — заполняем табличную часть по кнопке «Заполнить — Заполнить реализованным по договору». Теперь создаем счет- фактуру на вознаграждение. Мы видим, что у нас отразилась выручка и начислен НДС.

При получении отчета от агента принципал должен выставить счета-фактуры на каждого покупателя. Агент должен получить счет — фактуру и зарегистрировать ее в журнале учета полученных и выставленных счетов-фактур по дате его получения.

Счета-фактуры, полученные от принципала, создаются на основании отчета комитенту. В документе счет-фактура полученный необходимо указать номер и дату, а в поле счет — фактура выданный покупателям выбирается счет-фактура, выставленный агентом покупателю при реализации.

Теперь можете сформировать отчеты и убедится что все правильно сделали. Сумма 9315р у нас с вами пройдет по документу «Журнал полученных и выставленных счетов-фактур» а в книге продаж должно отобразится только агентское вознаграждение в сумме 1 863,00р.

учет, возмещение, вычет — Контур.Бухгалтерия

Организации привлекают к участию в сделках специалистов и помощников, чтобы упростить себе задачу. Одна из форм такого сотрудничества — агентский договор. Разберемся с особенностями учета НДС у агента и принципала.

Что такое агентский договор

Агентский договор — форма посреднического договора, при которой заказчик поручает исполнителю задание. Как правило, это продажа или покупка товаров, работ и услуг. В агентском договоре заказчик выступает принципалом, а исполнитель — агентом.

Особенность агентского договора в том, что задачи выполняются как от имени принципала, так и от имени агента, но всегда за счет принципала. По итогу выполнения договора агент получает вознаграждение. Заказчик может прописать в договоре фиксированную сумму, процент от суммы сделки, пообещать передать в награду полученную от продажи прибыль или экономию на покупке.

Заказчик может прописать в договоре фиксированную сумму, процент от суммы сделки, пообещать передать в награду полученную от продажи прибыль или экономию на покупке.

НДС по агентскому договору у принципала

Разберемся, как работать с НДС и счетами-фактурами при продаже и покупке товаров по агентскому договору. Порядок зависит от того, на чье имя оформлена сделка: заказчика или исполнителя. Всего возможно четыре ситуации.

НДС у принципала при продаже товаров

Если товары продаются от имени заказчика, то начислять НДС, выставлять и регистрировать счета-фактуры нужно в стандартном порядке. Действуйте так же, как при работе без посредников:

- Начислите НДС в день, в который агент передал товары покупателю. Если была предоплата, то НДС начисляется дважды: на день аванса и на день передачи.

- Выставите счет-фактуру за пять календарных дней с момента отгрузки или получения аванса.

- Зарегистрируйте счет-фактуру в книге продаж.

По итогам этого же квартала включите НДС в декларацию.

По итогам этого же квартала включите НДС в декларацию.

Налог платится по итогам квартала — до 25 числа месяца, следующего за отчетным периодом.

Если товар продается от имени агента, то с покупателем вам взаимодействовать не придется. Агент сам выставит ему все счета-фактуры, а вам передаст их копии или сведения из них в другой удобной форме, о которой вы договоритесь. На основе полученных копий начислите НДС и перевыставите счета-фактуры агенту. Всего нужно выполнить три шага:

- Начислите НДС в день отгрузки, а если получили предоплату, начислите налог дважды — при получении аванса и при отгрузке.

- Перевыставите агенту счет-фактуру в течение пяти дней. В его строках 2, 2а и 2б укажите свои данные, в строке 1 проставьте номер, который соответствует вашему порядку счетов-фактур. Остальные данные возьмите из копии, полученной от агента. Помните, что дата в перевыставленном документе должна соответствовать той, что указана в счете покупателя.

- Зарегистрируйте перевыставленный счет-фактуру в книге продаж в том квартале, в котором провели отгрузку или получили аванс. При регистрации в графах 7 и 8 укажите данные покупателя, в графах 9 и 10 — данные вашего агента.

Закрепите в агентском договоре условие о сроке, в который агент должен передавать вам информацию об отгрузках и авансах или выданных покупателям счетах-фактурах. Это нужно, чтобы не опоздать с начислением налога и выставлением счета-фактуры.

НДС у принципала при покупке товаров

При покупке товаров от вашего имени продавец выставит счет-фактуру напрямую на вас. Зарегистрируйте ее в книге покупок в стандартном порядке и примите входящий НДС к вычету.

При покупке товаров от имени агента он получит счет-фактуру от продавца на свое имя и перевыставит на вас. Перевыставленный счет-фактуру зарегистрируйте в книге покупок. Сделайте это в квартале, в котором выполнили все условия для принятия входного НДС к вычету или в следующем, если хотите перенести вычет.

Если в один день выставлено или получено несколько счетов-фактур, их можно заменить одним сводным счетом-фактурой, которые обобщит информацию из всех документов.

НДС по агентскому договору у агента

Со стороны исполнителя порядок работы с НДС и счетами-фактурами вновь зависит от того, на чье имя оформляется сделка: на имя агента или на имя заказчика. Рассмотрим четыре ситуации.

НДС у агента при продаже товаров

Если вы продаете товары от имени принципала, то у вас минимальные обязанности. Принципал сам начислит НДС и выставит покупателям счета-фактуры. Вашей обязанностью будет только оформление агентского вознаграждения.

Если вы продаете товары от своего имени, то должны выписать и зарегистрировать в учетной книге счет-фактуру на имя покупателя. Документ составьте в двух экземплярах в течение 5 дней с даты передачи товаров покупателю (получения аванса).

На основе полученной копии принципал выставит вам счет-фактуру с теми же показателями. Ее нужно зарегистрировать в части 2 журнала учета счетов-фактур, в книгу покупок ничего вносить не нужно.

Счет-фактуру, выставленный покупателю товаров принципала, зарегистрируйте в первой части журнала учета счетов-фактур.

НДС у агента при покупке товаров

Если вы покупаете товары от имени принципала, то не можете принять входной НДС к вычету, так как приобретенные товары не переходят в вашу собственность. Продавец сразу выпишет счета-фактуры на товары на имя принципала, поэтому перевыставлять ничего не придется.

Если покупаете товары от своего имени

, принять входной НДС к вычету тоже нельзя. Но при этом счета-фактуры, полученные от продавца, придется перевыставлять и регистрировать в журнале учета. Действуйте в следующем порядке:- Полученные от продавца счета-фактуры зарегистрируйте в части 2 журнала учета за тот квартал, в котором они составлены.

- Перевыставите счет-фактуру и передайте его принципалу. В строке 1 укажите порядковый номер счета по вашей нумерации, в строках 2, 2а и 2б данные продавца, в строке 5 реквизиты платежек, а в строках 6, 6а и 6б данные принципала. Все остальные показатели возьмите из счета-фактуры продавца.

- Передайте принципалу заверенные копии счетов-фактур, полученных от продавца.

- Зарегистрируйте перевыставленный принципалу счет-фактуру в части 1 журнала учета.

Агент может приобрести у продавца товары не только для принципала, но и для себя или других заказчиков. В этом случае в копии счета-фактуры количество приобретенных товаров не будет совпадать с тем, который агент выставляет заказчику. Это нормально, так как чужие товары исключены из документа.

Агентское вознаграждение

Весь раздел про агентское вознаграждение актуален только для агентов на ОСНО. Спецрежимники НДС на агентское вознаграждение не начисляют и счета-фактуры не выставляет.

На агентское вознаграждение НДС начисляется по формуле:

НДС = Сумма вознаграждения и (или) дополнительной выгоды × 20 %

Ставка налога всегда равна 20 % и не меняется, даже если товары облагаются налогом по ставке 10 %, 0 % или не облагаются вовсе. Исключения предусмотрены только для:

- сдачи в аренду помещений иностранцам и иностранным организациям;

- медтоваров по Перечню Правительства РФ;

- ритуальных принадлежностей, работ и услуг

- изделий художественных промыслов народов.

НДС начисляется в тот день, в который выполнен договор. Эта дата должна быть определена в самом агентском договоре, например день утверждения отчета заказчиком.

Далее исполнитель выставляет заказчику счет-фактуру. На это дано пять дней с даты выполнения договора. Агент регистрирует счет в книге продаж, заказчик — в книге покупок. На основании этого документа заказчик может принять входной НДС к вычету.

Сформируйте такие проводки:

| У принципала | |

|---|---|

| Дт 44 Кт 76 | Отражено вознаграждение агенту |

| ДТ 19 КТ 76 | НДС с вознаграждения |

| Дт 68-НДС Кт 19 | Налоговый вычет по НДС (при наличии права на него) |

| ДТ 76 Кт 51 | |

| У агента | |

|---|---|

| Дт 76 Кт 90 | Отражено вознаграждение за выполнение договора |

| Дт 90 Кт 68 | Начислен НДС с вознаграждения |

| Дт 51 Кт 76 | Получено вознаграждение |

Ведите учет НДС по посредническим договорам в Контур. Бухгалтерии. Формируйте счета-фактуры, ведите книги покупок, продаж и журнал учета счетов-фактур, начисляйте НДС, платите налоги и сдавайте отчетность через интернет. А еще в бухгалтерии удобно вести расчеты с сотрудниками, проверять контрагентов и консультироваться с экспертами. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Бухгалтерии. Формируйте счета-фактуры, ведите книги покупок, продаж и журнал учета счетов-фактур, начисляйте НДС, платите налоги и сдавайте отчетность через интернет. А еще в бухгалтерии удобно вести расчеты с сотрудниками, проверять контрагентов и консультироваться с экспертами. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Межведомственные контракты: действия агентства направлены на решение основных проблем управления, но необходимы дополнительные шаги для обеспечения последовательного внедрения изменений политики указанные в нашем отчете за 2010 г. в отношении создания, использования и надзора за межведомственными контрактами. В частности, OFPP разработала политическую основу для создания и надзора за механизмами межведомственных контрактов, которая направлена на обеспечение того, чтобы новые межведомственные контракты демонстрировали ценность благодаря обоснованному экономическому обоснованию. В ответ на нашу обеспокоенность по поводу нехватки данных для использования, управления и надзора за этими контрактами, OFPP предпринял шаги по расширению функциональности базы данных, которая предоставляет информацию о межведомственных контрактах.

Эти действия направлены на то, чтобы облегчить агентам-покупателям проведение маркетинговых исследований и улучшить доступную OFPP информацию об использовании этих контрактов. GSA также предприняла ряд усилий по улучшению доступности и использования данных о ценах в своей программе Multiple Award Schedules, ключевом механизме межведомственных контрактов, с целью повышения способности GSA и ее клиентов получать более выгодные цены.

Эти действия направлены на то, чтобы облегчить агентам-покупателям проведение маркетинговых исследований и улучшить доступную OFPP информацию об использовании этих контрактов. GSA также предприняла ряд усилий по улучшению доступности и использования данных о ценах в своей программе Multiple Award Schedules, ключевом механизме межведомственных контрактов, с целью повышения способности GSA и ее клиентов получать более выгодные цены. Федеральные агентства предприняли ряд шагов для реализации недавних изменений в политике, связанных с использованием межведомственных контрактов, которые требуют от них завершения определения наилучшего подхода к закупкам и межведомственного соглашения. Однако реализация некоторых аспектов этих политик Министерством обороны США не соответствовала приказам, которые мы рассмотрели. На общегосударственном уровне проведенный OFPP анализ отчетов 24 агентств Закона о финансовых директорах показал, что большинство из них выпустили инструкции, разработали шаблоны и провели внутренние проверки, чтобы усилить эти изменения политики и усилить управление межведомственными приобретениями. Наш обзор усилий Министерства обороны США, GSA и Министерства внутренних дел — крупнейших пользователей и поставщиков межведомственных услуг по сбору данных — подтвердил, что эти агентства предприняли аналогичные действия. В GSA и DOD некоторые действия все еще продолжаются. GSA не обновила руководства по размещению заказов для всех своих межведомственных контрактных механизмов, включив в них требование к своим клиентам определить наилучший подход к закупкам, несмотря на внутреннее указание сделать это; Министерство обороны не обновило свои правила приобретения, чтобы отразить это требование. Мы также оценили реализацию этих изменений политики в связи с недавними контрактными действиями в Министерстве обороны США. Большинство распоряжений Министерства обороны США, которые мы рассмотрели, были подтверждены необходимыми определениями. Эти определения, которые помогают агентствам принимать обоснованные деловые решения в поддержку использования ими межведомственного контракта, различались по степени, в которой они учитывали факторы, указанные в руководствах FAR или OFPP, хотя большинство определений учитывали большинство факторов.

Наш обзор усилий Министерства обороны США, GSA и Министерства внутренних дел — крупнейших пользователей и поставщиков межведомственных услуг по сбору данных — подтвердил, что эти агентства предприняли аналогичные действия. В GSA и DOD некоторые действия все еще продолжаются. GSA не обновила руководства по размещению заказов для всех своих межведомственных контрактных механизмов, включив в них требование к своим клиентам определить наилучший подход к закупкам, несмотря на внутреннее указание сделать это; Министерство обороны не обновило свои правила приобретения, чтобы отразить это требование. Мы также оценили реализацию этих изменений политики в связи с недавними контрактными действиями в Министерстве обороны США. Большинство распоряжений Министерства обороны США, которые мы рассмотрели, были подтверждены необходимыми определениями. Эти определения, которые помогают агентствам принимать обоснованные деловые решения в поддержку использования ими межведомственного контракта, различались по степени, в которой они учитывали факторы, указанные в руководствах FAR или OFPP, хотя большинство определений учитывали большинство факторов. Эти различия, по-видимому, являются результатом различий между руководствами FAR и OFPP и правилами приобретения Министерства обороны США. Кроме того, почти во всех рассмотренных нами приказах министерства обороны министерство в основном соблюдало требование о том, чтобы агентства документировали роли и обязанности в письменном соглашении. Мы рекомендуем Министерству обороны США и GSA предпринять шаги по обновлению политик и руководств, чтобы обеспечить последовательное внедрение последних изменений межведомственной политики заключения контрактов.

Эти различия, по-видимому, являются результатом различий между руководствами FAR и OFPP и правилами приобретения Министерства обороны США. Кроме того, почти во всех рассмотренных нами приказах министерства обороны министерство в основном соблюдало требование о том, чтобы агентства документировали роли и обязанности в письменном соглашении. Мы рекомендуем Министерству обороны США и GSA предпринять шаги по обновлению политик и руководств, чтобы обеспечить последовательное внедрение последних изменений межведомственной политики заключения контрактов.

Почему GAO провело это исследование

Федеральные агентства ежегодно тратят более полутриллиона долларов по контрактам на приобретение товаров и услуг для поддержки своих миссий. Одним из методов повышения эффективности процесса закупок является использование межведомственных контрактов, когда одно агентство либо размещает заказ непосредственно по контракту с другим агентством, либо использует подрядные услуги другого агентства для получения товаров или услуг. Межведомственные контракты могут дать агентствам ряд преимуществ, помогая им оптимизировать процесс закупок, использовать уникальный опыт в конкретном типе закупок и добиваться экономии за счет использования коллективной покупательной способности правительства. Но эти приобретения также сопряжены с различными рисками. В 2005 году мы определили управление межведомственными контрактами как область высокого риска, отчасти из-за необходимости усиления внутреннего контроля и четкого определения ролей и обязанностей агентств. Впоследствии мы сообщили о межведомственных контрактах в 2010 году и определили необходимость общегосударственной политики, регулирующей создание механизмов межведомственных контрактов, и более качественных данных для их эффективного надзора и управления ими. С тех пор были внесены ключевые изменения в политику, направленные как на создание новых межведомственных контрактов, так и на усиление использования существующих механизмов контрактов. Например, были пересмотрены федеральные правила закупок, и были созданы инструкции, требующие, среди прочего, чтобы агентства официально документировали роли и обязанности в межведомственном соглашении для определенных межведомственных приобретений.

Межведомственные контракты могут дать агентствам ряд преимуществ, помогая им оптимизировать процесс закупок, использовать уникальный опыт в конкретном типе закупок и добиваться экономии за счет использования коллективной покупательной способности правительства. Но эти приобретения также сопряжены с различными рисками. В 2005 году мы определили управление межведомственными контрактами как область высокого риска, отчасти из-за необходимости усиления внутреннего контроля и четкого определения ролей и обязанностей агентств. Впоследствии мы сообщили о межведомственных контрактах в 2010 году и определили необходимость общегосударственной политики, регулирующей создание механизмов межведомственных контрактов, и более качественных данных для их эффективного надзора и управления ими. С тех пор были внесены ключевые изменения в политику, направленные как на создание новых межведомственных контрактов, так и на усиление использования существующих механизмов контрактов. Например, были пересмотрены федеральные правила закупок, и были созданы инструкции, требующие, среди прочего, чтобы агентства официально документировали роли и обязанности в межведомственном соглашении для определенных межведомственных приобретений.

Мы провели эту проверку под руководством Генерального контролера в рамках наших постоянных усилий по поддержке надзора Конгресса за областями высокого риска GAO. Мы оценили (1) прогресс, достигнутый Административно-бюджетным управлением (OMB), Управлением федеральной политики в области закупок (OFPP) и Управлением общих служб (GSA) в решении проблем, выявленных в нашем отчете о межведомственных контрактах за 2010 г., и (2 ) прогресс, достигнутый федеральными агентствами в реализации изменений политики, связанных с использованием межведомственных контрактов.

Перейти к рекомендациям

Рекомендации

Чтобы гарантировать, что организации Министерства обороны полностью соблюдают правила межведомственных закупок, мы рекомендуем министру обороны поручить Политике закупок и закупок Министерства обороны в рамках его текущего обзора межведомственной политики закупок, чтобы убедиться, что его правила закупок, политики и руководство по межведомственным контрактам обновлено, чтобы отразить новые правила FAR, в том числе связанные с определением наилучшего подхода к закупкам.

Чтобы гарантировать, что пользователи межведомственных контрактов осведомлены о межведомственных требованиях к закупкам, мы рекомендуем, чтобы Администратор общих служб дал указание Федеральной службе закупок полностью выполнить действия, предусмотренные в ее апрельском 2011 г. межведомственные контракты по мере необходимости, чтобы отразить новые правила FAR для межведомственных закупок.

Полный отчет

Полный отчет (21 страница)

Доступный текст

Реализация Агентства | Управление по исследованиям

Вы находитесь здесь

Главная » Федеральные ресурсы » Единое руководство

Навигация по разделам |

Что такое Единое руководство?

Важные изменения в UG Реализация Агентства Открытые вопросы |

19 декабря 2014 г. федеральное правительство опубликовало Совместное временное окончательное правило, реализующее UG для всех федеральных агентств, присуждающих награды (см. Федеральный реестр (внешняя ссылка)). По мере поступления конкретных соображений агентства по разработке предложений и управлению грантами эта информация будет размещаться здесь.

федеральное правительство опубликовало Совместное временное окончательное правило, реализующее UG для всех федеральных агентств, присуждающих награды (см. Федеральный реестр (внешняя ссылка)). По мере поступления конкретных соображений агентства по разработке предложений и управлению грантами эта информация будет размещаться здесь.

- Начиная с 1 октября 2017 г. все гранты DOC на финансовую помощь в области исследований, подпадающие под действие 2 CFR, часть 200, будут подпадать под действие Положений и условий исследований в дополнение к любым положениям и условиям конкретного Департамента и Бюро, которые могут применяться.

- Условия исследования DOC: конкретные требования агентства можно найти здесь: https://www.nsf.gov/bfa/dias/policy/fedrtc/agencyspecifics/doc_1017.pdf

Национальный научный фонд (NSF)

- Начиная с 3 апреля 2017 г. все новые гранты NSF и увеличение финансирования существующих грантов NSF для высших учебных заведений и некоммерческих организаций будут включать посредством ссылки Условия и положения исследований от апреля 2017 г.

и Особые требования агентства NSF от апреля 2017 г. Положения и условия исследований не будут применяться к соглашениям о сотрудничестве NSF и стипендиям, предоставленным отдельным лицам. Ссылка на условия исследования (внешняя ссылка).

и Особые требования агентства NSF от апреля 2017 г. Положения и условия исследований не будут применяться к соглашениям о сотрудничестве NSF и стипендиям, предоставленным отдельным лицам. Ссылка на условия исследования (внешняя ссылка). - Руководство по политике и процедурам предложения и присуждения вознаграждения (PAPPG)

- Предыдущие PAPPG можно найти в библиотеке документов NSF (внешняя ссылка)

Национальные институты здравоохранения (NIH)

- С 3 апреля 2017 г. Условия проведения исследований (внешняя ссылка) применяются ко всем грантам и соглашениям о сотрудничестве NIH, за исключениями, указанными в Особых требованиях агентства NIH (внешняя ссылка). Внедрение Национальным институтом здравоохранения этих общефедеральных условий проведения исследований не имеет существенных изменений в требованиях к условиям для лауреатов Национальных институтов здравоохранения.

- Заявление о политике грантов NIH (внешняя ссылка) (31 марта 2015 г.

) действует для всех грантов NIH и соглашений о сотрудничестве с бюджетными периодами, начинающимися 26 декабря 2014 г. или после этой даты, и грантов, получающих дополнительные средства с этой даты или после этой даты до апреля. 2 ноября 2017 года, когда вступили в силу Условия проведения исследований. См. NIHGPS от 01.10.2013 (внешняя ссылка) за предыдущие бюджетные периоды.

) действует для всех грантов NIH и соглашений о сотрудничестве с бюджетными периодами, начинающимися 26 декабря 2014 г. или после этой даты, и грантов, получающих дополнительные средства с этой даты или после этой даты до апреля. 2 ноября 2017 года, когда вступили в силу Условия проведения исследований. См. NIHGPS от 01.10.2013 (внешняя ссылка) за предыдущие бюджетные периоды. - Уведомления о присуждении вознаграждения (NoA), выпущенные 26 декабря 2014 г. или позднее и не предусматривающие обязательств по выделению новых или дополнительных средств, по-прежнему подпадают под действие 45 CFR, часть 74. См. также часто задаваемые вопросы, относящиеся к 45 CFR, часть 75 NIH (внешняя ссылка).

Национальное управление по аэронавтике и исследованию космического пространства (НАСА)

- Вступающие в силу 1 октября 2107 года Условия проведения исследований применяются ко всем новым и возобновленным исследованиям, а также связанным с исследованиями грантам и соглашениям о сотрудничестве, выданным в соответствии с 2 CFR 1800 (принятие НАСА 2 CFR 200).

Применимость условий исследования не распространяется на дополнительное финансирование, продление финансирования или увеличение грантов, выданных до 1 октября 2017 года, а также на соглашения о сотрудничестве с коммерческими фирмами с долевым участием, выпущенные в соответствии с 14 CFR 1274.

Применимость условий исследования не распространяется на дополнительное финансирование, продление финансирования или увеличение грантов, выданных до 1 октября 2017 года, а также на соглашения о сотрудничестве с коммерческими фирмами с долевым участием, выпущенные в соответствии с 14 CFR 1274. - Положения и условия исследований НАСА Особые требования агентства можно найти здесь: https://www.nsf.gov/bfa/dias/policy/fedrtc/agencyspecifics/nasa_1017.pdf

Агентство по охране окружающей среды (EPA)

- Ожидается, что в декабре 2017 года Агентство по охране окружающей среды введет стандартные условия проведения исследований (внешняя ссылка) в отношении исследовательских грантов и соглашений о сотрудничестве, предоставленных Управлением исследований и разработок. Стандартные условия проведения исследований не будут применяться к исследовательским центрам, конференции, обучающие проекты, стипендии или награды в рамках программы «Люди, процветание и планета» (P3).

- 9 октября 2015 г. Агентство по охране окружающей среды издало окончательное правило, реализующее Единое руководство OMB, 2 CFR, часть 200. Прочтите окончательное правило здесь: http://www.gpo.gov/fdsys/pkg/FR-2015-10- 09/html/2015-25833.htm (внешняя ссылка). См. также Политику, положения и рекомендации для грантов Агентства по охране окружающей среды (внешняя ссылка) и Условия предоставления грантов (внешняя ссылка).

- Подробную информацию об управлении и подаче заявок на гранты EPA можно найти на веб-сайте EPA (http://www2.epa.gov/grants (link is external)).

Национальный институт продовольствия и сельского хозяйства США (NIFA)

- Вступает в силу с июня 2017 г. Все награды, связанные с исследованиями и исследованиями (т. е. исследования, образование и распространение знаний), высшим учебным заведениям, больницам, другим некоммерческим организациям и коммерческим организациям. Условия будут применяться ко всем грантам (грантам, соглашениям о сотрудничестве и специальным проектам), финансируемым NIFA, за исключением: 1) Программ развития; 2) Программа объектов 1890 г.

; и 3) Программа исследований инноваций малого бизнеса; а также 4) награды физическим лицам. Существующие гранты на исследования, образование и расширение будут продолжать использовать условия, указанные в гранте, до истечения срока действия гранта, если грант не получит дополнительное финансирование после 1 июня 2017 года, и в этом случае основной набор административных условий и к таким вознаграждениям применяются особые условия агентства от июня 2017 года. Кроме того, начиная с 1 июня 2017 г., новые награды NIFA за исследования, образование и расширение будут использовать Условия и положения исследований, включая новые положения и условия для конкретных агентств от июня 2017 г.

; и 3) Программа исследований инноваций малого бизнеса; а также 4) награды физическим лицам. Существующие гранты на исследования, образование и расширение будут продолжать использовать условия, указанные в гранте, до истечения срока действия гранта, если грант не получит дополнительное финансирование после 1 июня 2017 года, и в этом случае основной набор административных условий и к таким вознаграждениям применяются особые условия агентства от июня 2017 года. Кроме того, начиная с 1 июня 2017 г., новые награды NIFA за исследования, образование и расширение будут использовать Условия и положения исследований, включая новые положения и условия для конкретных агентств от июня 2017 г. - Положения и условия для конкретных агентств NIFA можно найти здесь: https://www.nsf.gov/bfa/dias/policy/fedrtc/agencyspecifics/nifa_617.pdf

Вопросы?

Обратитесь к администратору контракта ORA по техническим вопросам или в SPAC (link is external) по финансовым вопросам.

Об авторе