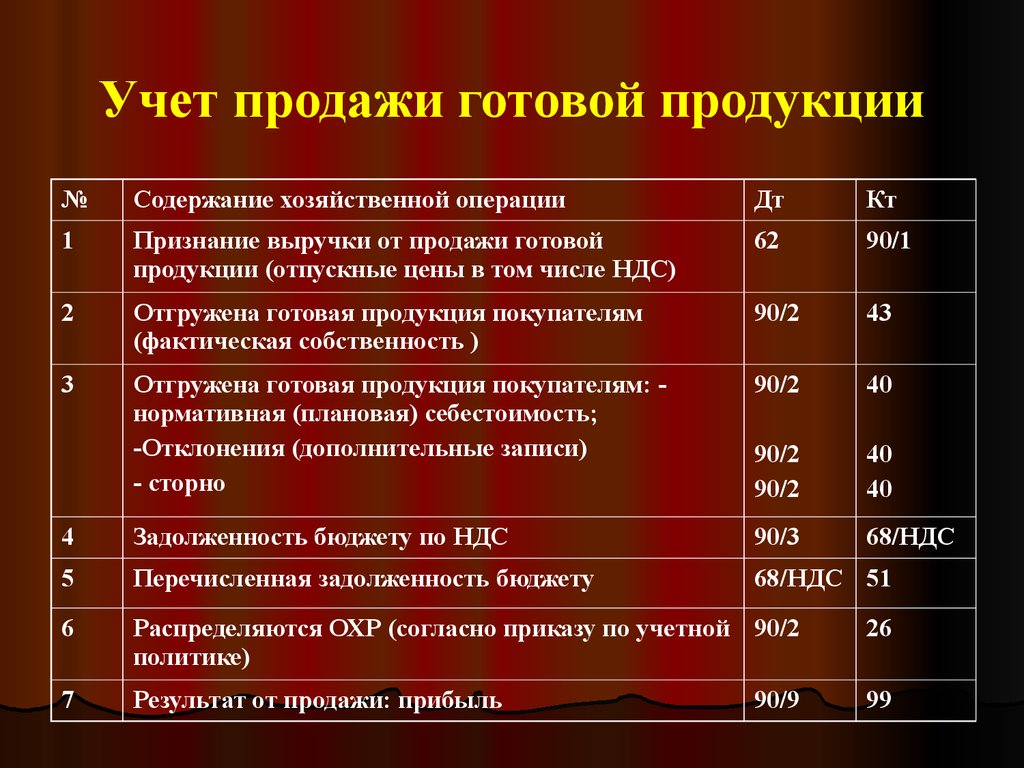

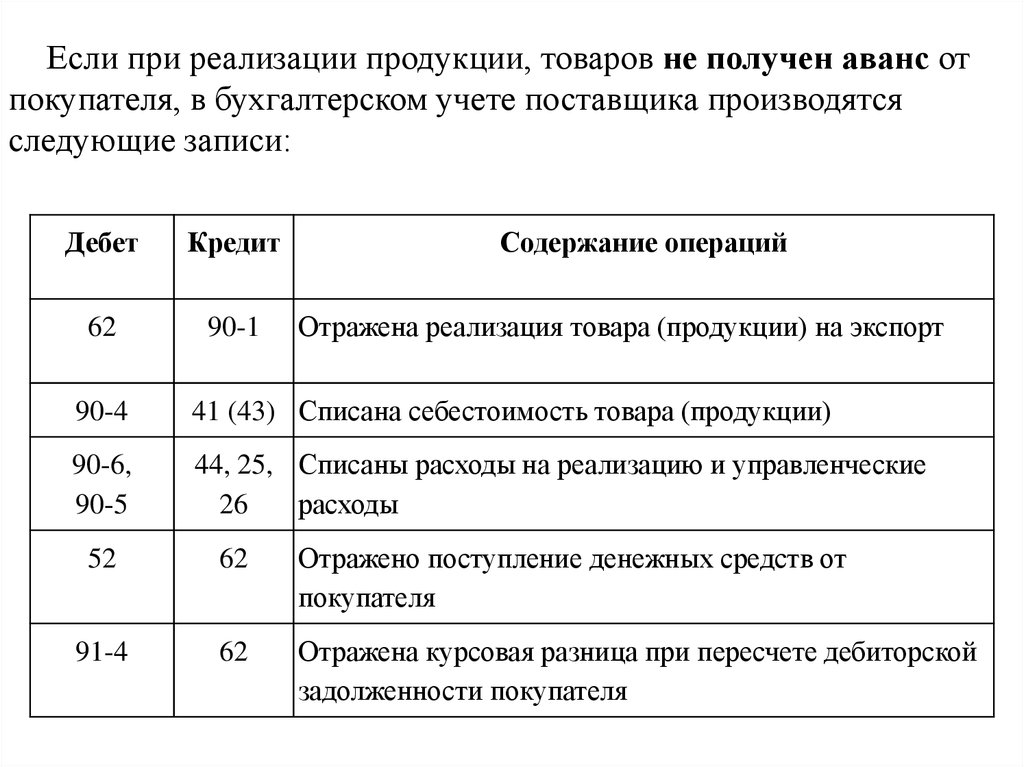

Реализация проводки по бухучету: Полная информация для работы бухгалтера

основные операции и их проводки

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

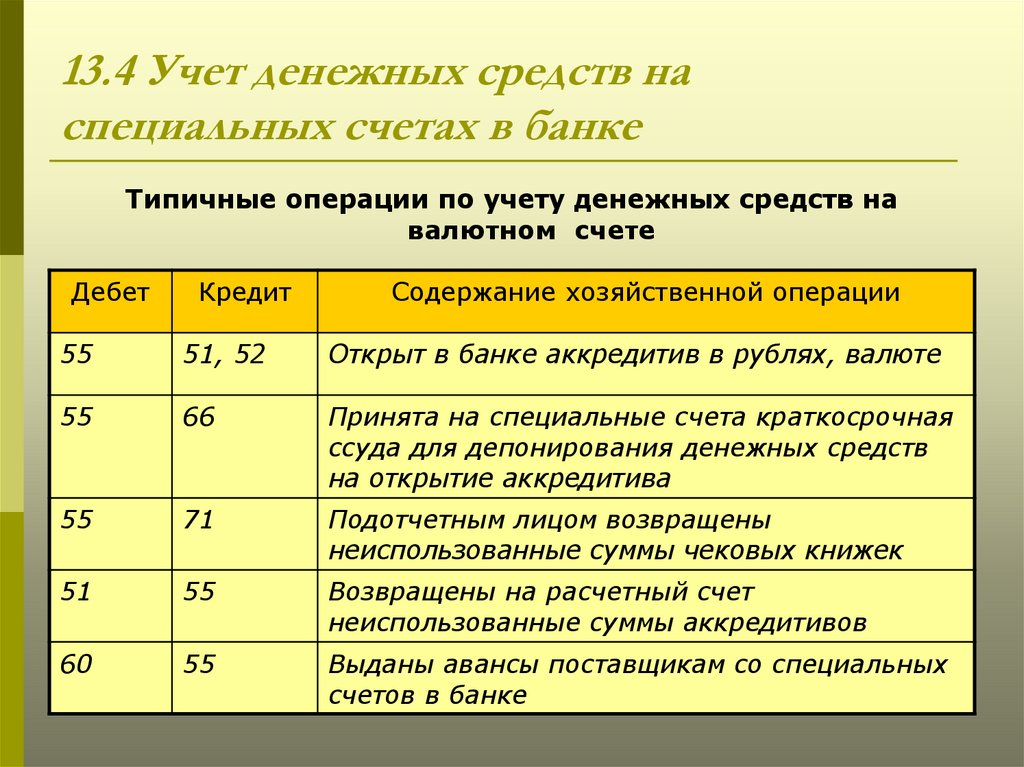

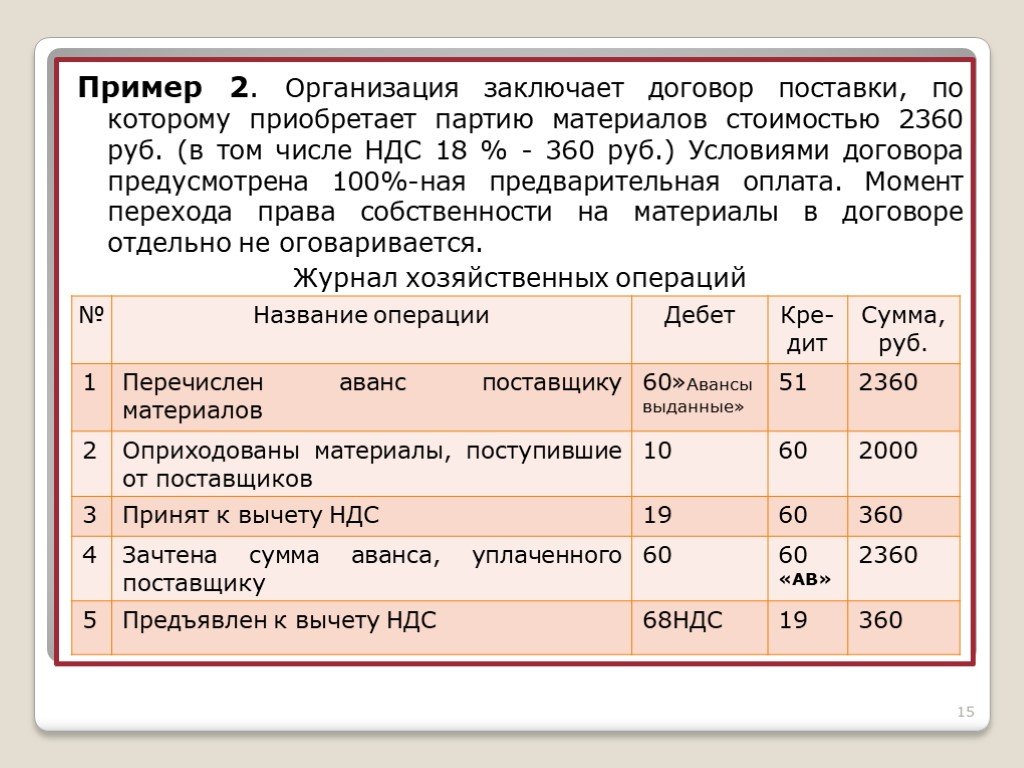

Бухгалтерские проводки по учету НДС: приобретение товаров (услуг)

Начисление НДС имеет свои особенности, которые должны быть отражены в бухгалтерском учете. Это необходимо сделать грамотно, чтобы:

- не исказить данные финансовой отчетности;

- правильно определить первоначальную стоимость запасов, основных средств и других активов, а значит, без ошибок рассчитать расходы, амортизацию не только в бухгалтерском, но и в налоговом учете;

- данные на субсчетах, которые отражают суть операции в части НДС, соответствовали данным налоговой декларации по НДС (далее – декларация).

Как правильно вести бухгалтерский учет НДС, вы узнаете из этой консультации.

Как организовать ведение учета НДС

Прежде всего рекомендуем в приказе об организации бухгалтерского учета определить субсчета, предназначенные для ведения НДС. Инструкцией № 291 для этого предусмотрены три субсчета:

641 «Расчеты по налогам»;

643 «Налоговые обязательства»;

644 «Налоговый кредит».

Вместе с тем предприятие имеет право открыть свои субсчета для учета НДС (см. таблицу).

Бухгалтерские субсчета для учета НДС

Таблица для печати доступная на странице: https://uteka.ua/tables/2471-0

|

Учет налоговых обязательств |

Учет налогового кредита |

|

1 |

2 |

|

Кт 641 – для начисления налоговых обязательств |

Дт 641 – для отражения суммы, на которую налогоплательщик имеет право уменьшить налоговые обязательства отчетного периода, то есть суммы налогового кредита |

|

Примечание. |

|

|

На субсчете 643 учитываются суммы НДС при получении предприятием предоплат от покупателей (заказчиков) за товары, работы, услуги. Также на этом субсчете ведется учет сумм НДС при превышении обычной цены продажи товаров, работ, услуг над фактической (для контролируемых операций). По дебету этого субсчета отражается начисление сумм НДС, по кредиту – их списание |

На субсчете 644 учитываются суммы налогового кредита по НДС при перечислении предоплаты за товары, работы и услуги, которые приобретены для их дальнейшего использования в налогооблагаемых операциях в рамках хозяйственной деятельности. – 6441 «Налоговый кредит» – для учета сумм налогового кредита при наличии ГТД, налоговой накладной и других документов, преду-смотренных п. 201.11 НК; – 6442 «Налоговый кредит неподтвержденный» – для учета сумм НДС по налоговым накладным, которые не получены или не зарегистрированы в Едином реестре налоговых накладных |

Сальдо по субсчету 641 на конец отчетного периода показывает состояние расчетов по НДС с бюджетом: либо обязательства к уплате (Кт 641), либо задолженность бюджета перед налогоплательщиком (Дт 641). Вместо субсчета 641, как правило, применяется субсчет третьего порядка

Сальдо по субсчету 641 на конец отчетного периода показывает состояние расчетов по НДС с бюджетом: либо обязательства к уплате (Кт 641), либо задолженность бюджета перед налогоплательщиком (Дт 641). Вместо субсчета 641, как правило, применяется субсчет третьего порядка  По кредиту этого субсчета отражается начисление НДС, по дебету – их списание. Для контроля за получением налоговых накладных к субсчету 644 обычно открываются субсчета третьего порядка, в частности:

По кредиту этого субсчета отражается начисление НДС, по дебету – их списание. Для контроля за получением налоговых накладных к субсчету 644 обычно открываются субсчета третьего порядка, в частности:Далее рассмотрим на примерах бухгалтерский учет НДС, руководствуясь при этом нормами Инструкции № 141.

Приобретение товаров (услуг)

Отражение НДС в бухгалтерском учете зависит от трех факторов:

- метода начисления НДС – либо по правилу первого события, либо по кассовому методу;

- планируемого направления использования товаров (услуг) – в налогооблагаемых операциях в рамках хозяйственной деятельности или не облагаемых НДС операциях либо в нехозяйственных целях;

- наличия документов, подтверждающих право на налоговый кредит.

Учет НДС при приобретении товаров (работ, услуг) ведется так:

(грн.)

Таблица для печати доступная на странице: https://uteka.ua/tables/2471-1

|

№ п/п |

Содержание операции |

Первичныедокументы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Приобретение товаров (услуг) для использования в налогооблагаемых операциях в рамках хозяйственной деятельности |

|||||||

|

1. |

|||||||

|

1.1. Первое событие – предоплата, второе – получение товаров (услуг) |

|||||||

|

1 |

Перечислена предоплата поставщику |

Платежное поручение |

371 |

311 |

24 000 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

644* |

6 000 |

– |

– |

|

3 |

Оприходован товар |

Накладная типовой формы № М-11** |

281 |

631 |

15 000 |

– |

– |

|

4 |

Закрыты расчеты по НДС |

644* |

631 |

3 000 |

– |

– |

|

|

5 |

Произведен взаимозачет задолженностей по счетам |

Не оформляются |

631 |

371 |

18 000 |

– |

– |

* При применении субсчетов 6411, 6441 и 6442 операция 2 будет отражаться следующим образом: – при перечислении предоплаты: Дт 6442 – Кт 6441 – 4 000 грн. – при получении налоговой накладной: Дт 6411 – Кт 6442 – 4 000 грн. Далее при оприходовании товара операция 4 будет выглядеть так: Дт 6441 – Кт 631 – 3 000 грн. Кредитовое сальдо по субсчету 6441 на конец отчетного периода свидетельствует о наличии входного НДС (1 000 грн.) в составе предоплат, которые числятся на конец отчетного периода. ** Утверждена Приказом № 193. |

|||||||

|

1.2. Первое событие – приобретение товара (услуг), второе – оплата |

|||||||

|

1 |

Оприходован товар |

Типовая форма № М-11 |

281 |

631 |

20 000 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641* |

631 |

4 000 |

– |

– |

|

3 |

Перечислена оплата за товар |

Платежное поручение |

631 |

311 |

24 000 |

– |

– |

|

* Если налоговая накладная при оприходовании товара не получена (не зарегистрирована), то операция 2 при применении дополнительных субсчетов по учету НДС будет отражаться так: Дт 6442 – Кт 631 – 4 000 грн. |

|||||||

|

2. Предприятие применяет кассовый метод начисления НДС* |

|||||||

|

2.1. Первое событие – предоплата, второе – получение товаров (услуг) |

|||||||

|

1 |

Перечислена предоплата поставщику |

Платежное поручение |

371 |

311 |

24 000 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

644 |

4 000 |

– |

– |

|

3 |

Оприходован товар |

Типовая форма № М-11 |

281 |

631 |

15 000 |

– |

– |

|

4 |

Закрыты расчеты по НДС |

644 |

631 |

3 000 |

– |

– |

|

|

5 |

Произведен взаимозачет задолженностей счетам |

Не оформляются |

631 |

371 |

18 000 |

– |

– |

|

2. |

|||||||

|

1 |

Оприходован товар |

Типовая форма № М-11 |

281 |

631 |

20 000 |

– |

– |

|

2 |

Отражены расчеты по налоговому кредиту |

Налоговая накладная |

644** |

631 |

4 000 |

– |

– |

|

3 |

Перечислена оплата за товар |

Платежное поручение |

|||||

Предприятие отражает НДС по правилу первого события

Предприятие отражает НДС по правилу первого события  ;

; , а при получении налоговой накладной – Дт 6411 – Кт 6442 – 4 000 грн.

, а при получении налоговой накладной – Дт 6411 – Кт 6442 – 4 000 грн. 2 Первое событие – приобретение товара (услуг), второе – оплата

2 Первое событие – приобретение товара (услуг), второе – оплата НДС бухучет

10-шаговое руководство по успешному внедрению систем бухгалтерского учета

by | | Руководства по бухгалтерскому учету

Хорошая система бухгалтерского учета значительно упрощает ведение вашего бизнеса, однако внедрение новой системы бухгалтерского учета — непростая задача. Это может занять от месяцев до лет. Процесс внедрения также созрел для ошибок, если он не был спланирован должным образом.

Это может занять от месяцев до лет. Процесс внедрения также созрел для ошибок, если он не был спланирован должным образом.

Следовательно, вы должны относиться к внедрению вашей системы учета как к полноценному бизнес-проекту. Следуя проверенному процессу, вы можете максимизировать скорость и точность внедрения, сводя к минимуму перебои в работе вашего бизнеса.

Продолжайте читать, чтобы узнать пошаговый процесс внедрения систем учета.

Вы можете внедрить новую систему учета одним из трех способов.

Большой взрыв

Переключение происходит одновременно. Все в вашем бизнесе начинают использовать новую систему в один и тот же день. С этого момента никто не использует старую систему, если только им не нужно ссылаться на прошлые данные.

Неправильная реализация Big Bang может привести к задержкам и превышению бюджета. Если что-то работает не так, ваши сотрудники тоже могут быть разочарованы.

Параллельное выполнение

Параллельное выполнение считается наиболее безопасным подходом к реализации. Пользователи используют обе системы одновременно. При этом они могут постепенно осваивать новую систему, в то же время имея возможность вернуться к старой системе. Кроме того, вы можете выявлять и устранять проблемы, сохраняя при этом старую систему в качестве подстраховки.

Недостатком являются дополнительные временные затраты пользователей. Им придется дважды вводить одни и те же данные — и один из этих вводов произойдет в незнакомой системе.

Поэтапное внедрение/развертывание

Поэтапное внедрение реализует новую систему частями. В первую очередь реализуются более важные модули.

Поэтапное внедрение, как правило, требует более высоких затрат на интеграцию, чем два других метода.

Когда вы покупаете систему бухгалтерского учета, компания-разработчик программного обеспечения предоставит вам квалифицированного консультанта, который поможет вам реализовать все это.

Кроме того, большинство компаний-разработчиков программного обеспечения направят к вам менеджера проекта для наблюдения за внедрением.

Итак, вот процесс внедрения вашей системы учета.

1. Планирование реализации/инициация проекта

Во-первых, вам необходимо определить несколько основных частей проекта.

- Объектив

- Прицел

- Риски

- Предположения

- Результаты

После их определения у вас должен быть план для всего проекта.

Также просмотрите процессы и требования вашего бизнеса. Найдите области, которые нуждаются в улучшении, а также области, которые преуспевают. Включите их в свой план проекта.

2. Установка программного обеспечения

Теперь вам необходимо установить программное обеспечение на свои компьютеры. Вы захотите убедиться, что ваше оборудование и сеть могут поддерживать вашу новую систему, а также настроить все необходимое оборудование.

3. Групповое обучение проекту

На данный момент вы не обучаете персонал тому, как пользоваться системами. Вместо этого вы учите их, как участвовать в процессе реализации, чтобы все прошло как можно более гладко.

4. Проектирование системы

Программное обеспечение установлено, и ваши сотрудники знают, как принять участие в его внедрении. Прежде чем вы сможете настроить систему в соответствии с вашим бизнесом, вам нужен план проектирования системы. Этот план будет включать информацию обо всех функциональных областях, транзакциях, процессах, безопасности и структурах баз данных/кодирования.

В конце этого этапа у вас будет проектный документ системы, демонстрирующий достижимость конечной цели внедрения. Этот документ должен быть достаточно подробным, чтобы консультант мог настроить систему по своему вкусу.

5. Конфигурация системы учета

Теперь вы работаете с консультантом, чтобы настроить систему учета в соответствии с вашим бизнесом на основе проектной документации системы. Все должно быть протестировано, чтобы убедиться, что оно работает на этом этапе.

Все должно быть протестировано, чтобы убедиться, что оно работает на этом этапе.

Затем вы подпишите это, чтобы заявить, что система приемлема.

6. Очистка записей в старой системе

Перед переносом данных очистите свои записи в старой системе, с которой вы знакомы. Это сделает переход на новую систему более управляемым.

7. Перенос данных

Пришло время перенести все данные из старой системы в новую. У вас должен быть план всех действий, необходимых для перехода на новую систему.

8. Обучение работе с системами

Прежде чем перейти к этому этапу, вам необходимо разработать план обучения. Возможно, вам придется поработать с консультантом для создания учебных материалов, охватывающих все новые функции программного обеспечения.

Когда у вас есть эти учебные материалы, вы можете научить своих сотрудников, как использовать программное обеспечение, чтобы ваш бизнес шел гладко.

Важно правильно рассчитать время. Вы хотите обучить своих сотрудников заблаговременно до того, как они начнут работать, но если вы их обучите слишком рано , они могут забыть, как использовать систему.

9. Ввод в эксплуатацию

Наконец, вы запускаете программное обеспечение в эксплуатацию. Вы совершаете полный, окончательный переход на новую систему.

10. Поддержка после внедрения

Теперь ваша компания-разработчик программного обеспечения должна предоставлять текущую поддержку через службу поддержки или что-то подобное. Кроме того, они могут предлагать бесплатные ресурсы, такие как вебинары, для обучения ваших сотрудников тому, как лучше использовать систему.

Переход на новую систему учета (или запуск первой) может окупиться сторицей. Но сдерживают ли вас время и ресурсы? CFO Hub может снять с вас большую часть этой монументальной задачи, чтобы вы могли вернуться к развитию своего бизнеса. Свяжитесь с нами сегодня для бесплатной консультации, ни к чему не обязывающей.

Свяжитесь с нами сегодня для бесплатной консультации, ни к чему не обязывающей.

12 передовых методов ведения бухгалтерского учета для достижения успеха в бизнесе

Управление личными финансами не требует больших усилий. Вероятно, у вас есть хотя бы один расчетный и сберегательный счет, пенсионный счет, несколько инвестиций, возможно, несколько ежемесячных платежей и файл для сохранения квитанций для налоговых отчетов.

Когда дело доходит до ведения бухгалтерского учета в коммерческих целях, нужно учитывать гораздо больше, и, поскольку сотрудники и клиенты рассчитывают на вас, ставки намного выше. Есть бесчисленное множество советов, которые поставщики бухгалтерских услуг могут дать владельцам малого и среднего бизнеса.

Большинство консультантов по бухгалтерскому учету согласятся с тем, что для достижения успеха каждое предприятие (независимо от его размера) должно придерживаться следующих передовых методов ведения бухгалтерского учета.

12 Надлежащая практика ведения бухгалтерского учета, которую следует применять 1. Полностью разделяйте свои личные и деловые финансы

Полностью разделяйте свои личные и деловые финансы Убедитесь, что вы или ваши сотрудники не покупаете вещи для личного пользования на средства бизнеса. Если средства распределяются неточно, это быстро вызовет проблемы с денежными потоками, а также сложности с подачей налоговых деклараций и аудитом. Вы также можете столкнуться с юридическими последствиями, когда вы потеряете «ограниченную ответственность», если вы прорвете корпоративную завесу, смешав личных и коммерческих финансистов.

Если у вас небольшой бизнес, то, скорее всего, вы сами занимаетесь всеми покупками и платежами. Несмотря на то, что вы можете быть единственным человеком, имеющим доступ к средствам, вы всегда должны полностью разделять свои личные и деловые финансы.

Откройте отдельные банковские счета и кредитные карты для вашего бизнеса. Это не только будет очень полезно при уплате налогов, но и не позволит вам случайно забыть, что пачка бумаги, которую вы купили, на самом деле предназначалась для домашнего использования.

Вы должны установить внутренний контроль в правилах и процедурах бухгалтерского учета вашей компании, чтобы снизить риск мошенничества. Это включает в себя двойной контроль для процессов, связанных с совершением или получением платежей любого рода. Например, у вас должен быть один сотрудник, выписывающий чек, другой сверяет банковский счет, а третий подписывает для авторизации платежа.

Что касается внутреннего контроля, то лицо, открывающее почту, не должно быть тем же лицом, которое отвечает за бухгалтерские функции.

Лицо, открывающее почту, должно отслеживать чеки в журнале на бумажном носителе с указанием того, какие чеки были получены и когда. Чеки должны быть переданы бухгалтеру или бухгалтеру вместе с копией списка. Это распространяется как на человека, который открыл почту, так и на бухгалтера или бухгалтера.

3. Определите, какой метод учета вы будете использовать Существуют две стандартные системы учета , которые вы можете использовать для своего бизнеса: учет по кассовому методу и учет по методу начисления. Кассовый учет регистрирует транзакции в то время, когда наличные деньги фактически переходят из рук в руки, и обычно рекомендуется только для предприятий, которые ведут бизнес исключительно с расчетами наличными.

Кассовый учет регистрирует транзакции в то время, когда наличные деньги фактически переходят из рук в руки, и обычно рекомендуется только для предприятий, которые ведут бизнес исключительно с расчетами наличными.

В методе начисления используется принцип сопоставления для учета доходов и расходов в том периоде, когда они происходят, независимо от того, когда были произведены или получены платежи. Метод начисления может быть немного сложнее, но, как правило, это лучший выбор для любого бизнеса, который будет выставлять счета клиентам.

Другим приемлемым вариантом является модифицированный кассовый метод, который находится между кассовым методом и методом начисления. Модифицированный кассовый метод означает, что вы используете кассовый метод, за исключением того, что вы записываете счета в счетах к оплате и отправляете счета клиентам, что означает, что у вас есть счета к получению в бухгалтерских книгах.

Вы должны определить, какая система подходит для вашего бизнеса, прежде чем совершать первую транзакцию.

Вы должны вести тщательный учет всех своих деловых расходов. Это означает сохранение и запись квитанций по крайней мере еженедельно, если не ежедневно. Без надежной базовой системы программного обеспечения для бухгалтерского учета (например, QuickBooks) и облачных технологий учета расходов ежедневные бухгалтерские задачи будут серьезно отнимать ваше время. Без использования технологий это бремя будет только увеличиваться по мере роста вашего бизнеса.

Когда вы решаете, какое бухгалтерское программное обеспечение вы будете использовать, не просто думайте, соответствует ли оно вашим текущим бухгалтерским потребностям. Вы также должны оценивать каждую программную систему и технологию на предмет их способности масштабироваться вместе с ростом вашего бизнеса и расширением потребностей вашего бэк-офиса.

5. Отслеживание рабочего времени сотрудников, если вы хотите иметь возможность понять свою прибыльность Для предприятий сферы услуг: вместо того, чтобы вручную вводить информацию о расписании в систему, вы можете автоматизировать эти процессы. Благодаря автоматическому отслеживанию рабочего времени и расчету заработной платы путем внедрения автоматизированной системы учета затрат, связанных с проектом, и рабочего времени сотрудников, вы можете легко вводить эту информацию в свою бухгалтерскую систему.

Благодаря автоматическому отслеживанию рабочего времени и расчету заработной платы путем внедрения автоматизированной системы учета затрат, связанных с проектом, и рабочего времени сотрудников, вы можете легко вводить эту информацию в свою бухгалтерскую систему.

Когда затем для вашей компании выполняется расчет заработной платы, он автоматически публикуется в QuickBooks, извлекая выделенную информацию из табеля учета рабочего времени. Мы настроили его для кодирования времени на уровне экономической единицы, клиента или задания, чтобы вы могли создавать настоящие отчеты о прибыльности, помечая каждую работу тегами.

Вы можете:

Добавить настраиваемые поля в форму задания

Отследить торгового представителя. кто продал работу

См. рентабельность по отрасли, команде, торговому представителю и маркетинговой кампании

Большинство предприятий используют простой план счетов в алфавитном порядке для отслеживания расходов в целях налогообложения и соблюдения нормативных требований. Однако лучше всего использовать план счетов в качестве основы для инструмента управленческого учета. чтобы помочь вам отслеживать затраты на привлечение клиентов, точку безубыточности и окупаемость инвестиций.

Однако лучше всего использовать план счетов в качестве основы для инструмента управленческого учета. чтобы помочь вам отслеживать затраты на привлечение клиентов, точку безубыточности и окупаемость инвестиций.

Группировка ваших счетов продаж и маркетинга поможет вам отслеживать затраты на привлечение клиента, разделение общих и административных (G&A) расходов поможет вам увидеть, сколько стоит просто поддерживать свет, а расходы на продукт или отрасль показывают дискреционные расходы. расходы, которые вы можете сократить в кризис.

7. Тщательно управляйте своей кредиторской и дебиторской задолженностью Максимально используйте свои денежные средства, безупречно поддерживая свои AP и AR. Платите нужную сумму вовремя, чтобы избежать штрафов за просрочку платежа и воспользоваться скидками за досрочную оплату. Оперативно отправляйте счета и отслеживайте любые просроченные счета, чтобы сократить количество дней, оставшихся незавершенными.

Не позволяйте вашим банковским выпискам накапливаться. Регулярно балансируйте их и немедленно устраняйте любые несоответствия.

Потратьте минуту, чтобы проверить, когда они приходят, чтобы убедиться, что нет несанкционированных выплат. Счета в коммерческих банках имеют жесткие правила, которые ограничивают время, в течение которого возможно разрешить неточные электронные транзакции или очищенные чеки.

9. Ежемесячно оценивайте свои финансовые данныеПоднимите свой бэк-офис от бухгалтерского до управленческого учета, используя свои финансовые отчеты, управленческие отчеты и ключевые показатели эффективности. Создайте ежемесячный пакет отчетов, который поможет вам понять движущие силы вашего бизнеса и прибыльности. Это позволит вам

10. План налогов в течение года Поддерживайте связь со своим налоговым бухгалтером на регулярной основе, чтобы убедиться, что вы делаете все необходимое для ведения учета и отслеживания расходов, поэтому, когда придет время подавать документы, вы все, что вам нужно, уже организовано. Организованность в отношении налогов также поможет вам принимать стратегические решения в течение года, чтобы снизить общее налоговое бремя и избежать дорогостоящих штрафов.

Организованность в отношении налогов также поможет вам принимать стратегические решения в течение года, чтобы снизить общее налоговое бремя и избежать дорогостоящих штрафов.

Говоря о налогах и соблюдении требований, вы готовы к проверке? После подачи налогов вы не можете выбросить старые записи и начать новый год. Налоговое управление США установило руководящие принципы в отношении периода времени, в течение которого компании должны хранить копии своих налоговых деклараций и записей, таких как квитанции о расходах, информация о заявителях, налоговые записи по заработной плате и операционные записи. Общее эмпирическое правило — не менее семи лет, но фактические требования различаются.

12. Регулярно общайтесь с консультантом по бухгалтерскому учету Составьте список вопросов, связанных с бэк-офисом, и регулярно связывайтесь со своей бухгалтерской или бухгалтерской компанией, а не только во время уплаты налогов, чтобы получить ответы и советы.

Об авторе