Реализация в бухгалтерии проводки: Полная информация для работы бухгалтера

Реализация товара: проводки. Учет реализации товара

Деятельность предприятия связана с продажами, будь то работы, услуги или продукция. Распространенным способом получения прибыли является реализация товаров. Проводки, описывающие этот процесс, очень важны в бухгалтерском учете. Разберем подробно этапы передачи товаров покупателям и правила составления контировок.

Учет ТМЦ к продаже

Обобщенную информацию о наличии товара и его движении содержит счет 41. Использование его в бухгалтерском учете характерно для предприятий торговой, снабженческой, сбытовой направленности и организаций общепита. Промышленные организации используют его очень редко и только в тех случаях, когда необходимо принять на учет продукцию, стоимость которой возмещается покупателями отдельно.

Учет товаров на счете 41 может производиться как по покупной, так и по продажной стоимости. Если приход оформляют с использованием реализационных цен, дополнительно открывают счет 42, на котором отражают величину наценки.

Что такое реализация?

После принятия товаров на склад или выпуска готовых изделий предприятие заинтересовано в скорейшем получении дохода, чтобы продолжить свою деятельность. Под реализацией понимают продажу продукции путем заключения договора между сторонами сделки или розничным способом.

Наличие документа, регулирующего процесс осуществления пунктов соглашения продавца и покупателя, обычно характерно для оптовой торговли. Это реализация продукции другим юридическим лицам, которые планируют использовать ТМЦ для дальнейшей перепродажи или производственных нужд. Прямая продажа работ, услуг или товаров подразумевает розничные отношения.

Учет процесса реализации

В бухгалтерском учете осуществление той или иной хозяйственной операции описывается при помощи корреспонденции счетов. Уже известно, что исходное положение ТМЦ на складе фиксируется на 41 счете. Но куда дальше движутся средства, описывая факт продажи?

Независимо от типа торговли и направленности предприятия процесс реализации и его результаты описывает счет 90 в бухгалтерском учете. Его субсчета предусмотрены для сбора информации как о величине выручки, так и о суммах НДС, себестоимости проданных товаров и подведении общего финансового результата.

Его субсчета предусмотрены для сбора информации как о величине выручки, так и о суммах НДС, себестоимости проданных товаров и подведении общего финансового результата.

Счет 90 в бухгалтерском учете активно-пассивный, в кредите указывают суммы, увеличивающие доход предприятия, а в дебете – результаты расходов. Именно сюда производят списание реализованных товаров со счета 41 и издержек обращения (сч. 44).

Предприятие, выступающее в роли поставщика, согласует с покупателем условия поставки товара при помощи договора. Кроме того, продавцом в общем случае должны быть отправлены следующие бумаги:

- сопроводительные или товарные;

- требование платежное;

- счет-фактура.

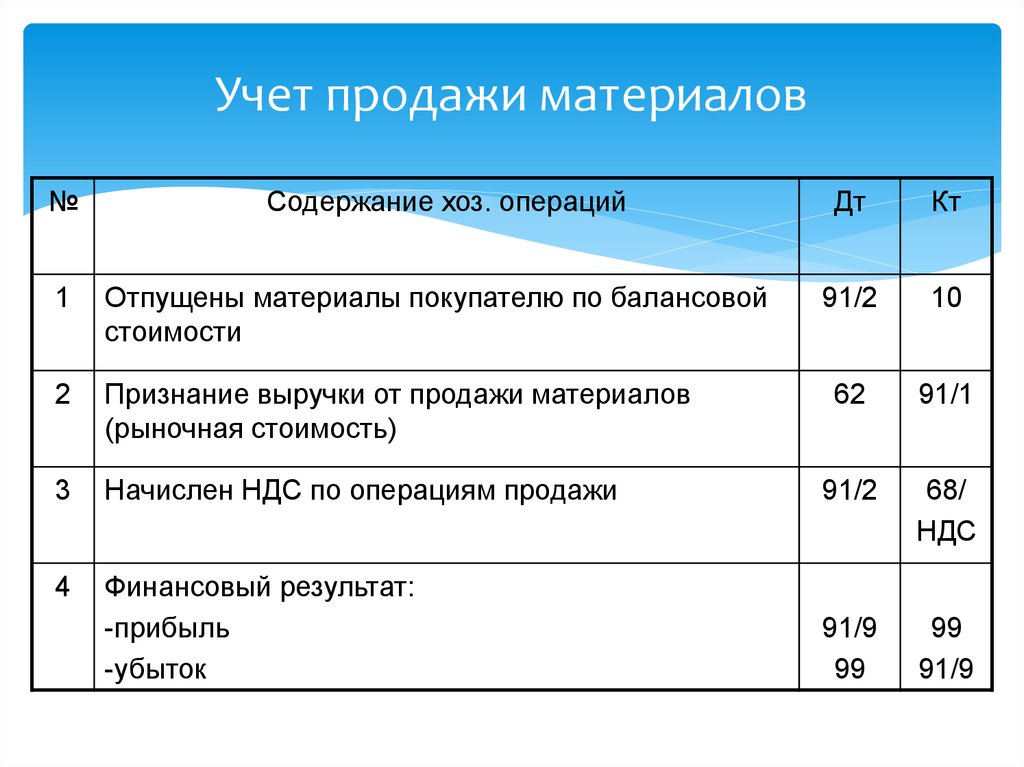

Отражение процесса реализации в учетных документах зависит от способа признания перехода права на собственность по отгруженным товарам. Рассмотрим ситуацию, когда организация признает его в момент отгрузки независимо от сроков оплаты. Сопроводительные бумаги должны содержать информацию о продажной цене товаров, а также сумме НДС от нее. За покупателем формируется задолженность в размере стоимости поставляемой продукции плюс сумма НДС. Операция требует одновременно составить бухгалтерские проводки по реализации товара:

За покупателем формируется задолженность в размере стоимости поставляемой продукции плюс сумма НДС. Операция требует одновременно составить бухгалтерские проводки по реализации товара:

- Дт «Расчеты с покупателями» Кт «Выручка» – зафиксирована сумма дебиторской задолженности покупателей с учетом НДС.

- Дт «Себестоимость реализации» Кт «Товары» – списана сумма отгруженной продукции по покупной цене.

- Дт «НДС по продажам» Кт «Обязательства по НДС» – принят на учет НДС к оплате.

Расходы в учете реализации

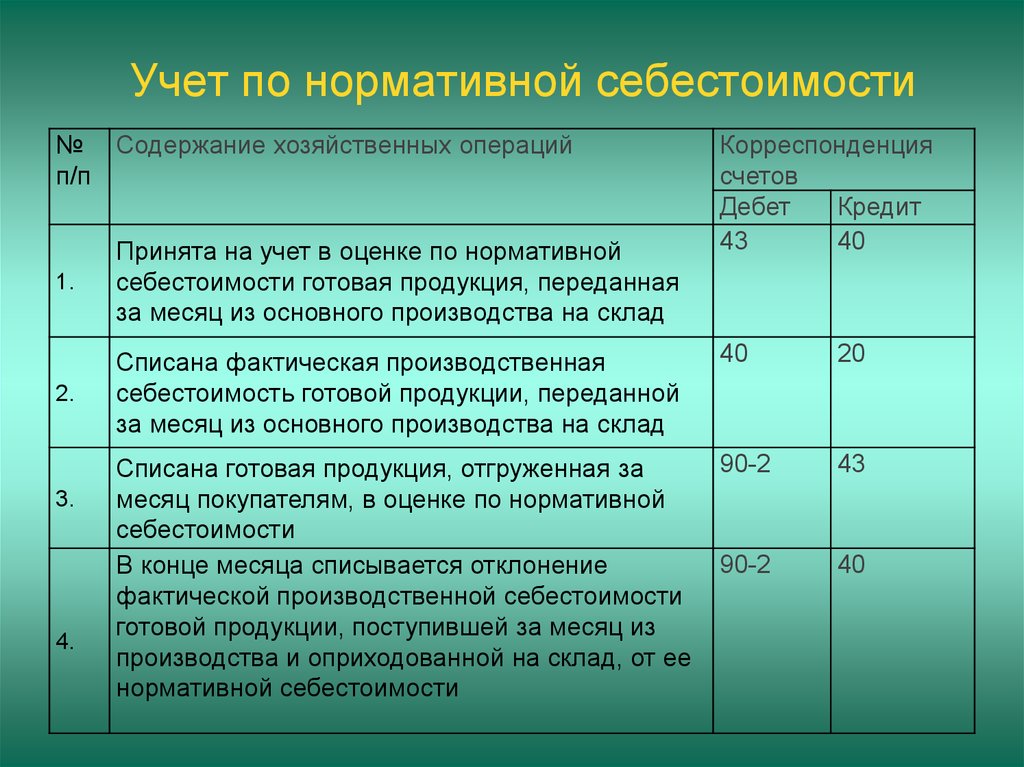

После осуществления проводки Дт 90.2 Кт 41 списывают расходы на реализацию, которые включают в себестоимость продукции. Значения их сумм находятся на счете 44. Данные накапливаются до тех пор, пока не наступает реализация товаров и услуг. Проводки при этом в зависимости от указаний учетной политики могут быть составлены такие:

- Дт 90.2 Кт 44 – списаны расходы, относящиеся к реализованной продукции;

- Дт 90 (субсч. коммерческих расходов) Кт 44 – на коммерческие расходы списана сумма издержек обращения проданной продукции.

Вторая контировка осуществима только в том случае, если это установлено на предприятии. Более характерным и общеприменимым методом списания издержек обращения является первая проводка.

Реализация товара: проводки в рознице

Прямые продажи продукции потребителям чаще всего осуществляют при помощи наличных расчетов, но могут также использоваться банковские карты, расчетные чеки, договор комиссии или оплата в рассрочку. Отслеживать объемы выручки в кассе помогают ККМ, которые обязательны для применения на предприятиях, работающих с населением. Показатели машины на конец дня формируют суммы денежных средств, которые принесла реализация товара. Проводки – пример отнесения сумм счета 50 в финансовый результат – составляются следующим образом:

- Дт «Касса» Кт «Выручка» – отнесена выручка от реализации товара по продажным ценам с учетом НДС;

- Дт «Себестоимость реализации» Кт «Товары в рознице» – списана сумма покупной стоимости товаров;

- Дт «Продажи» (субсч. «НДС») Кт «Расчеты по НДС» – выделен НДС к уплате.

«НДС») Кт «Расчеты по НДС» – выделен НДС к уплате.

«НДС») Кт «Расчеты по НДС» – выделен НДС к уплате.Нельзя забывать и о накладных расходах торгового предприятия, которые списывают подобным образом:

- Дт «Себестоимость реализации» Кт «Расходы на реализацию» – в себестоимость продаж включена сумма издержек обращения.

- При создании отдельного субсчета на сч. 90 контировка выглядит так: Дт 90 (коммерческие расходы) Кт 44.

В течение отчетного месяца бухгалтерия может не раз совершать описанные проводки. Данные счета 90 в разрезе субсчетов накапливаются за период, а затем списываются. Совокупность дебетовых оборотов сч. 90.2, 90.3, 90.4 и сумм по кредиту сч. 90.1 определяет финансовый результат и списывается проводкой Дт 90.5 Кт 99 или Дт 99 Кт 90.5. Остатка на конец месяца счет 90 не имеет.

Учет реализации товаров по продажным ценам

Товарная наценка учитывается на счете 42. При приеме продукции на склад бухгалтер отражает сумму разницы покупной и реализационной стоимости в дебете. После совершения продаж и списания результатов на счет 90 применяют метод красного сторно, который предполагает отражение отрицательной суммы. Операция характеризуется проводкой Дт 90.2 Кт 42 (красное сторно). Списываемые суммы включают НДС. После выделения суммы налога оставшаяся часть средств распределяется на покрытие расходов. Дальнейшие контировки выполняются аналогично методу учета по покупным ценам.

После совершения продаж и списания результатов на счет 90 применяют метод красного сторно, который предполагает отражение отрицательной суммы. Операция характеризуется проводкой Дт 90.2 Кт 42 (красное сторно). Списываемые суммы включают НДС. После выделения суммы налога оставшаяся часть средств распределяется на покрытие расходов. Дальнейшие контировки выполняются аналогично методу учета по покупным ценам.

Как можно было заметить, напрямую связана реализация товара с НДС. Проводки, характеризующие выделение налога и его уплату в бюджет, составляются так:

- Дт «Продажи» (субсч. «НДС») Кт «Расчеты по НДС» – выявлена сумма налога, которая была получена от покупателей и подлежит уплате;

- Дт «Расчеты по НДС» Кт «Расчетный счет» – сумма налога перечислена в гос. бюджет.

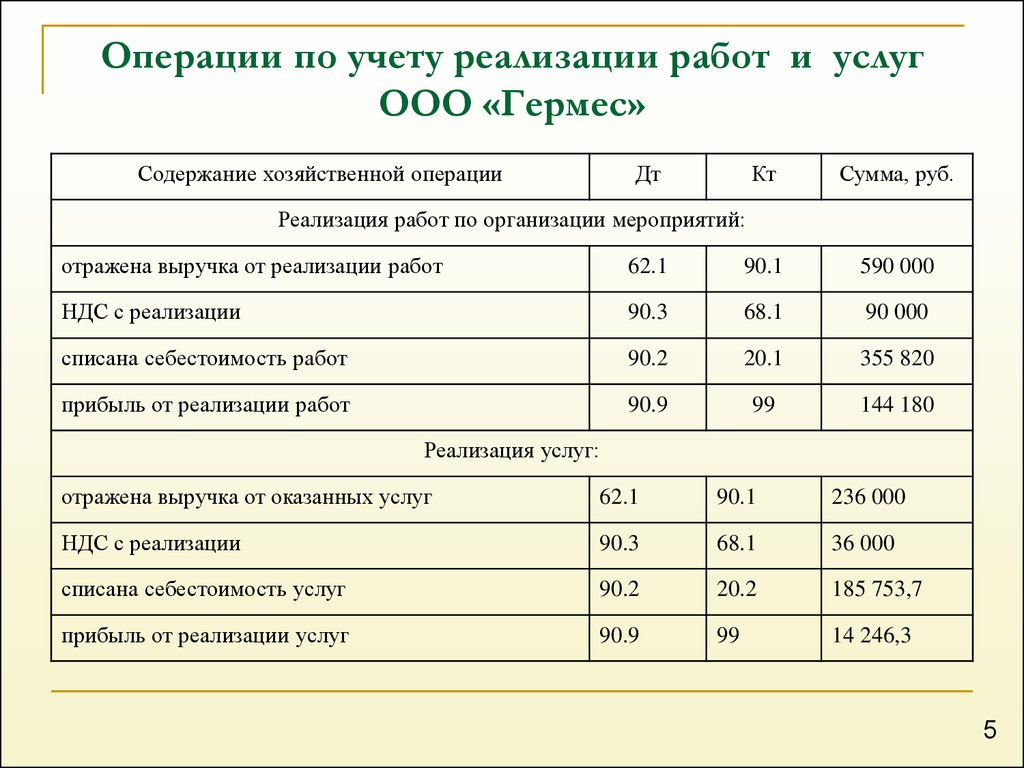

Комиссионная реализация товара: проводки, характеристика

Главной особенностью продажи непродовольственной продукции, принятой на комиссию, является то, что с передачей имущества права на его владение сохраняются за комитентом. Отношения между сторонами регулируются договором.

Отношения между сторонами регулируются договором.

Для целей бухгалтерского учета принятой на комиссию продукции используют счет 004. При принятии товаров на комиссию сумму отражают по дебету, при списании – по кредиту. Вознаграждение комиссионера отражают проводкой Дт 76 Кт 90.1.

Реализация и ее фиксирование в документах важная составляющая бухгалтерского учета. Искажение данных повлечет за собой неправильное исчисление налоговой базы и неверную оценку результатов финансовой деятельности.

Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 15.10.2014 10:55

- Автор: Administrator

- Просмотров: 188423

Сегодня я хочу рассказать вам об отражении в программе 1С: Бухгалтерия предприятия 8 операций розничной торговли. Речь пойдет не только о том, как продать товары в розницу, но и о том, как правильно внести поступление таких товаров, как установить цены и какие настройки учетной политики необходимо сделать, чтобы получить нужный вам результат.

Организации, занимающиеся розничной торговлей, вправе учитывать товары по стоимости приобретения или по продажной стоимости. Соответствующую настройку необходимо сделать в вашей базе, открыв вкладку «Главное» и выбрав пункт «Учетная политика».

Способ оценки товаров в рознице указывается на закладке «Запасы». Мы будем рассматривать вариант с учетом по продажной стоимости.

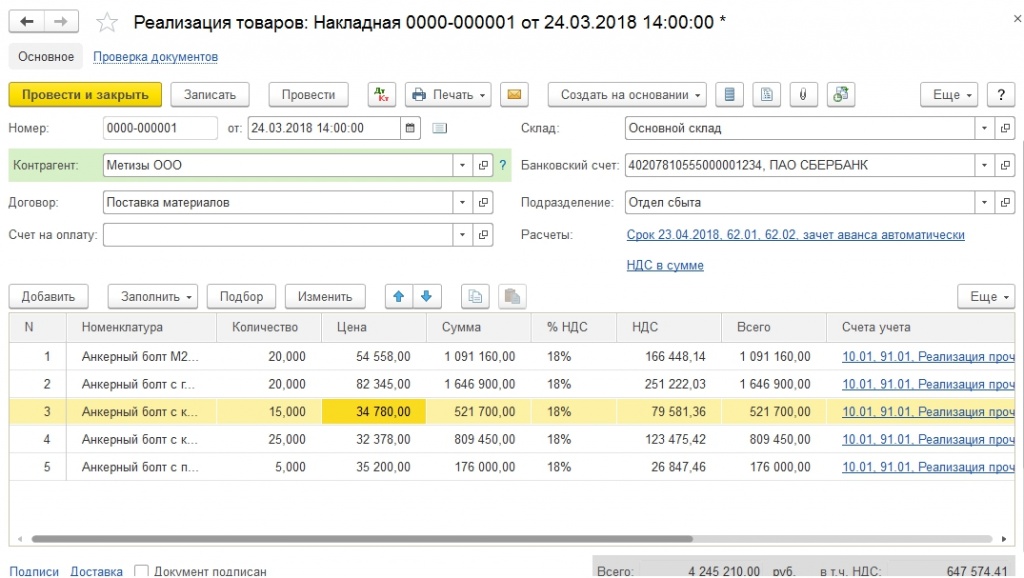

Теперь рассмотрим, как отразить покупку товаров для продажи в розницу. Для этих целей нам подходит документ «Поступление товаров и услуг», расположенный на вкладке «Покупки». Добавляем новый документ с видом операции «Товары».

Указываем организацию, поставщика, договор и склад (вид склада должен быть «оптовый»). В таблицу добавляем строки с товаром, счет учета — 41.01. Если поступление с НДС, выбираем счет 19.03, указываем дату, номер и регистрируем счет-фактуру поставщика, нажав на соответствующую кнопку в нижней части формы.

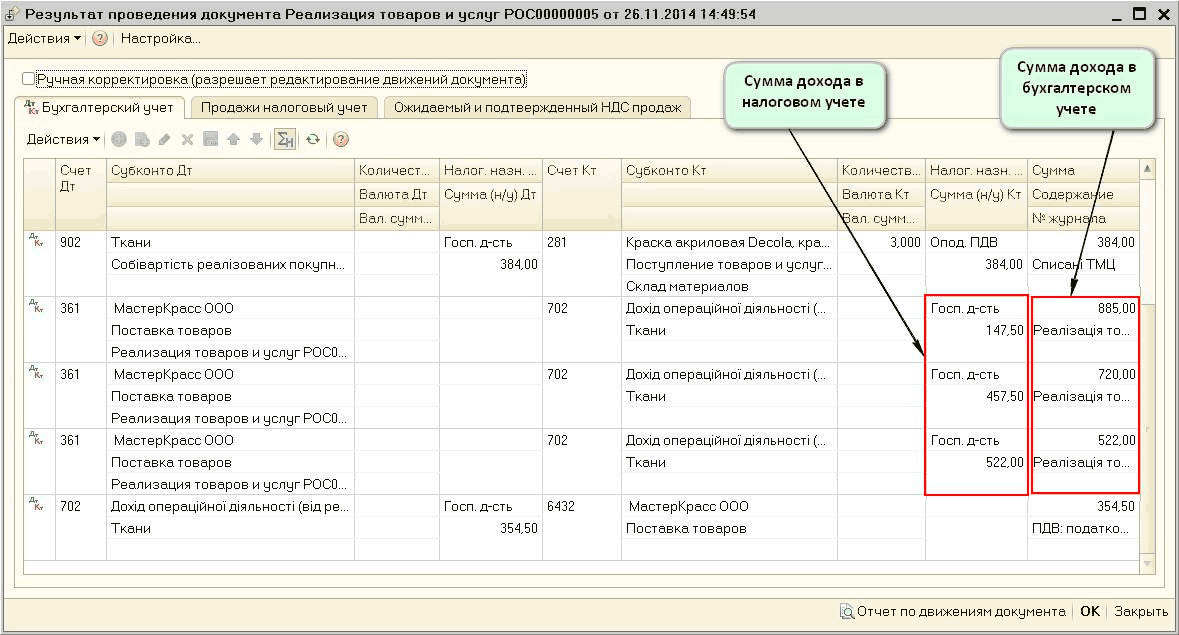

Документ формирует следующие проводки.

Следующим этапом является установка розничных цен номенклатуры. Для этого необходимо перейти на вкладку «Склад» и выбрать пункт «Установка цен номенклатуры».

Создаем новый документ, указываем тип цен «Розничная цена» и добавляем товары в табличную часть.

Затем нам необходимо переместить товары с оптового склада в розничный магазин. Если в вашей базе еще нет розничного склада, то его можно добавить на вкладке «Справочники», выбрав пункт «Склады».

После этого на вкладке «Склад» выбираем пункт «Перемещение товаров» и создаем новый документ. Также можно создать перемещение на основании документа «Поступление товаров и услуг», и в него автоматически перенесутся все закупленные товары.

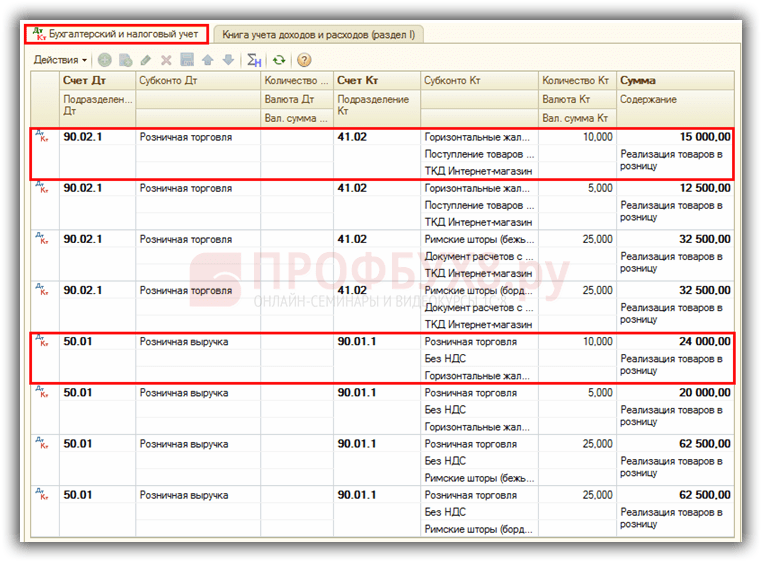

Торговая оценка учитывается на счете 42.01, документ формирует следующие проводки.

Теперь осталось отразить реализацию товаров и поступление денег от покупателя. Для этих целей создаем документ «Отчет о розничных продажах», расположенный на вкладке «Продажи».

Для этих целей создаем документ «Отчет о розничных продажах», расположенный на вкладке «Продажи».

Вид операции выбираем «ККМ», так как наша торговая точка является автоматизированной, т.е. мы можем ежедневно формировать отчет о проданных товарах (в случае неавтоматизированной торговой точки (НТТ) информация о проданных товарах регистрируется не ежедневно, а по результатам инвентаризации).

В документе выбираем розничный склад, статью движения денежных средств и добавляем проданные товары в табличную часть.

При проведении документа формируются следующие проводки по списанию товара и приходу денежных средств.

Хотя проводка на поступление денег от покупателя уже сделана, для формирования кассовой книги необходимо ввести документ «Приходный кассовый ордер» («Поступление наличных»). Для этого в форме созданного отчета о розничных продажах нажимаем кнопку «Создать на основании» и выбираем нужный пункт. Все поля заполняются автоматически, остается только записать документ.

И последнее, что нужно сделать — это расчет торговой наценки по проданным товарам. Выполняется он в ходе закрытия месяца, для этих целей предназначена регламентная операция с соответствующим названием. Ввести её можно на вкладке «Операции», выбрав пункт «Регламентные операции» и добавив новый документ. Будут сформированы следующие проводки.

Если у Вас остались вопросы по отражению розничной продажи в 1С: Бухгалтерии предприятия 8, то Вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

5 шагов к успешному внедрению вашей системы учета

1 ноября 2009 г. 7 июня 2022 г. / Автор Концепции управления технологиями / О Microsoft Dynamics GP, Выбор VAR/партнера, Советы по внедрению программного обеспечения ERP, Функциональность Microsoft Dynamics ERP

Посетите веб-сайт Просмотрите наши сообщения

«Удача — это остаток дизайна» — Branch Rickey

Успешные проекты по внедрению ERP происходят не просто так, и они не являются просто результатом удачи. Они являются продуктом хорошего дизайна, правильного планирования и управления проектами, а также напряженной работы преданной команды профессионалов.

Они являются продуктом хорошего дизайна, правильного планирования и управления проектами, а также напряженной работы преданной команды профессионалов.

Слишком часто первоначальное решение о выборе ERP-системы слишком сильно зависит от цены, и конечные результаты проекта внедрения теряются в переговорах. Первоначальный энтузиазм по поводу экономии некоторого небольшого процента от общей стоимости вскоре заглушается осознанием того, что выбранный вами технологический партнер не может выполнить свои обязательства.

Существует множество подходов к внедрению ERP вашей новой системы учета, и неудивительно, что некоторые подходы работают намного лучше, чем другие. Варианты могут включать: рабское подражание «демонстрационной компании», «следование тому, что сработало в последней реализации, которую мы сделали», «я читал об этом подходе в книге» и другие подобные методы. Неудивительно, что эти подходы дают именно те результаты, которые можно было бы ожидать.

Вот 5 шагов для успешного внедрения вашей новой системы учета:

- Анализ, планирование и понимание – Начните с самого начала. Первый шаг в процессе внедрения должен начинаться с тщательного анализа ваших бизнес-требований и процессов, чтобы определить, что работает хорошо, а какие аспекты вашего бизнеса могут нуждаться в улучшении и доработке. Затем эти бизнес-требования будут отображены в вашем плане проекта, который будет управлять оставшейся частью реализации.

Первый шаг в процессе внедрения должен начинаться с тщательного анализа ваших бизнес-требований и процессов, чтобы определить, что работает хорошо, а какие аспекты вашего бизнеса могут нуждаться в улучшении и доработке. Затем эти бизнес-требования будут отображены в вашем плане проекта, который будет управлять оставшейся частью реализации.

Первый шаг в процессе внедрения должен начинаться с тщательного анализа ваших бизнес-требований и процессов, чтобы определить, что работает хорошо, а какие аспекты вашего бизнеса могут нуждаться в улучшении и доработке. Затем эти бизнес-требования будут отображены в вашем плане проекта, который будет управлять оставшейся частью реализации.

- Проектирование, разработка и сборка . Используя план проекта, составленный на шаге 1, ваша команда по внедрению приступит к созданию пилотной системы. Это используется для проверки бизнес-процессов и функциональных возможностей системы, подробно описанных в плане проекта.

- Обучение, тестирование и приемка . Опираясь на уроки, извлеченные в пилотной системе, и используя тестовые данные, перенесенные из вашей предыдущей системы, Шаг 3 включает в себя обучение ваших сотрудников передовым методам и процедурам для обеспечения требуемой функциональности . Результаты этого периода тестирования и обучения должны быть рассмотрены, и должно быть обеспечено подтверждение, в котором будет указано, что прогресс, достигнутый на сегодняшний день, является приемлемым и соответствует общим целям внедрения.

Результаты этого периода тестирования и обучения должны быть рассмотрены, и должно быть обеспечено подтверждение, в котором будет указано, что прогресс, достигнутый на сегодняшний день, является приемлемым и соответствует общим целям внедрения.

Результаты этого периода тестирования и обучения должны быть рассмотрены, и должно быть обеспечено подтверждение, в котором будет указано, что прогресс, достигнутый на сегодняшний день, является приемлемым и соответствует общим целям внедрения.

- Внедрение и ввод в эксплуатацию — На основе знаний, полученных на этапах 2 и 3, ваша новая система учета должна быть завершена. Ваши устаревшие данные в последний раз переносятся в новую систему, и весь опыт и ресурсы проектной группы находятся на месте и готовы к окончательному переходу на новую систему.

- Текущая поддержка — После успешного запуска вашей новой системы ваш технологический партнер должен продолжать оказывать текущую поддержку. Это может быть доставлено через службу поддержки вместе с применением любых новых обновлений. Многие консалтинговые компании также могут проводить бесплатные вебинары и сеансы групп пользователей.

По мере выполнения этих 5 шагов внедрения, начиная с широкой и всеохватывающей перспективы как вашей внутренней, так и внешней операционной среды, фокус проекта внедрения затем постоянно сужается, чтобы создать именно ту систему, которая необходимо для достижения и превышения бизнес-целей, которые были определены.

Эти пять этапов представляют собой отдельные этапы проекта внедрения и выполняются последовательно. Однако не менее важны те текущие действия и функции, которые должны быть включены в успешную реализацию. Это:

- Управление проектом – Все аспекты внедрения ERP должны отслеживаться руководителем проекта, в обязанности которого входит постановка задач, доступность ресурсов, проектная документация, контроль бюджета и сроков, а также взаимодействие между всеми участниками проекта. Члены команды.

- Системная поддержка . Прежде чем приступить к реализации вашего проекта, необходимо провести тщательный анализ существующей инфраструктуры. Этот обзор существующей системной инфраструктуры обеспечит оптимальную доставку данных и анализ. Системная поддержка также предоставляет конкретные рекомендации по необходимой аппаратной и программной инфраструктуре.

- Консультационные услуги . Обязательно сосредоточьтесь на всех аспектах вашего бизнеса, включая обзор бизнес-процессов, рекомендации по передовым методам, подробное обучение и процедуры, тестирование пилотных и производственных систем, разработку пользовательских отчетов. . Полное изучение вашей бизнес-среды поможет выявить дополнительные возможности для улучшений.

- Услуги по разработке – Создание, тестирование и поддержка пользовательских усовершенствований и приложений, координация интеграции с существующими устаревшими системами и планируемые интерфейсы с другими бизнес-системами, настраиваемые отчеты, информационные панели и внутренние веб-сайты.

Этот обзор существующей системной инфраструктуры обеспечит оптимальную доставку данных и анализ. Системная поддержка также предоставляет конкретные рекомендации по необходимой аппаратной и программной инфраструктуре.

Этот обзор существующей системной инфраструктуры обеспечит оптимальную доставку данных и анализ. Системная поддержка также предоставляет конкретные рекомендации по необходимой аппаратной и программной инфраструктуре.

Успешное внедрение вашей новой ERP-системы не будет результатом удачи или случая. При правильном управлении он должен стать кульминацией разработки подхода к реализации, а также самоотверженности и усилий членов проектной группы. Обязательно выберите партнера по внедрению ERP, который следует подходу к внедрению ERP, основанному на передовом опыте и проверенных результатах, с использованием методологии, основанной на глубоком опыте и знаниях о том, как добиться успеха.

При правильном управлении он должен стать кульминацией разработки подхода к реализации, а также самоотверженности и усилий членов проектной группы. Обязательно выберите партнера по внедрению ERP, который следует подходу к внедрению ERP, основанному на передовом опыте и проверенных результатах, с использованием методологии, основанной на глубоком опыте и знаниях о том, как добиться успеха.

TMC, партнер Microsoft Dynamics ERP №1 в Южной Калифорнии

Стандартная главная книга США

Главная бухгалтерская книга и Консультативный отдел служит источником рекомендаций и информации относительно стандартные методы бухгалтерского учета, а также рекомендации по уникальным вопросам. Следующий USSGL Сценарии руководства по внедрению были одобрены Комитетом по разрешению вопросов (IRC) и Правление USSGL.

- Собственные сценарии

- Бюджетные сценарии

- Сценарии отмены

- Сценарии сокращения

- Сценарии заимствования полномочий

- Сценарии Контрактного органа

- Сценарии кредитной реформы

- Возмещаемые сценарии деятельности

(включая Закон об экономике и оборотные фонды) - Сценарии специальных фондов

- Сценарии трастовых фондов

- Внедрение сценариев стандартов FASAB

- Переводы

- Специализированные сценарии учета

- Сценарии корректировки предыдущего периода и предыдущего года

Фон:

Подразделение стандартной главной бухгалтерской книги США (USSGL) служит источником рекомендаций и информации. относительно стандартной практики бухгалтерского учета, а также рекомендации по уникальным вопросам.

относительно стандартной практики бухгалтерского учета, а также рекомендации по уникальным вопросам.

Следующие сценарии руководства по внедрению USSGL были одобрены решением проблем. комитета (IRC) и Совета USSGL.

Эти сценарии предлагаются здесь в качестве справочного материала. Отделение USSGL намерено поддерживать актуальность этой информации, обновляя существующие сценарии и добавляя информацию по мере ее появления. доступный.

Тем не менее, всегда обращайтесь к текущему TFM USSGL для получения самых последних рекомендаций по бухгалтерскому учету. транзакции.

Сценарии идентифицируются по темам, а затем перечисляются по последним.

Каждый раздел будет иметь ссылку на предыдущие годы.

Эти сценарии предлагаются здесь только в качестве справки. Всегда обращайтесь к текущему USSGL

в Финансовом руководстве казначейства для получения самых последних рекомендаций по бухгалтерским операциям.

Бухгалтерский учет

Для получения информации о Собственнической версии за предыдущие годы используйте Архивную страницу.

Бюджетный учет

Для Бюджетных рекомендаций за предыдущие годы используйте Архивную страницу.

Аннулирование

Для Отмены руководства за предыдущие годы используйте Архивную страницу.

Переходник

Сокращение Руководство за предыдущие годы можно найти на странице архива.

Кредитный орган

2022 финансовый год

- Скачать PDF

- Скачать документ

Для Заимствования руководство за предыдущие годы, пожалуйста, используйте страницу архива.

Контрактный орган

2021 финансовый год

- Скачать PDF

- Скачать документ

Для получения инструкций по контракту за предыдущие годы воспользуйтесь страницей архива.

Кредитная реформа

Руководство по кредитной реформе см. на странице https://www.fiscal.treasury.gov/ussgl/resources-creditreform.html.

Возмещаемая деятельность

В настоящее время существует НЕТ текущих руководств. Когда они станут доступны, они быть размещены.

Для возмещаемой деятельности руководство за предыдущие годы, пожалуйста, используйте страницу архива.

Специальные фонды

В настоящее время существует НЕТ текущих руководств. Когда они станут доступны, они быть размещены.

Для специальных фондов руководство за предыдущие годы, пожалуйста, используйте страницу архива.

Целевые фонды

СценарииUSSGL, относящиеся к бухгалтерскому учету Федерального целевого фонда, теперь размещены на веб-странице Руководства по бухгалтерскому учету Федерального целевого фонда.

Для получения рекомендаций по трастовым фондам за предыдущие годы воспользуйтесь страницей архива.

Изменения USSGL, связанные с внедрением стандартов FASAB

В настоящее время существует НЕТ текущих руководств. Когда они станут доступны, они быть размещены.

Для Изменения USSGL, связанные с внедрением стандартов FASAB предыдущих лет

руководство, пожалуйста, используйте страницу архива.

Об авторе