Реальные активы в балансе это строка: Полная информация для работы бухгалтера

Оборотный капитал: что это и как рассчитать

«РБК Инвестиции» рассказывают об оборотном капитале — что это такое, как рассчитывается и что показывает

Фото: Shutterstock

В обзоре вы узнаете:

- Что это

- Как рассчитать

- Компоненты

- Когда капитал очень большой

- Когда капитал отрицательный

- Коэффициенты

Что такое оборотный капитал

www.adv.rbc.ru

Оборотный капитал — это собственные средства компании, стоимость которых может переноситься в текущие затраты в течение одного производственного или торгового цикла.

Более точное название показателя — чистый оборотный капитал, встречаются оба варианта.

Размер оборотного капитала компании — это важный показатель, который характеризует ее текущее (краткосрочное) финансовое положение.

Чтобы объяснить, в чем суть оборотного капитала, сначала следует рассмотреть, что такое капитал вообще, и о том, как устроен главный финансовый отчет — отчет о финансовом положении или баланс.

Под капиталом, или собственным капиталом компании, понимают ее собственные средства. Что это значит?

У любой компании есть ее активы и обязательства. Активы — это то, чем компания располагает — это имущество, деньги, финансовые вложения, а также разные обязательства контрагентов перед компанией. Обязательства — это сумма того, что компания должна другим. Они включают в себя взятые кредиты и займы, а также разные обязательства, возникающие в ходе ее деятельности, — например, обязательства выплатить зарплату работникам, поставить товар по полученной предоплате, заплатить за полученные компанией услуги и прочее.

Разница между активами компании и ее обязательствами — это и есть собственные средства компании или ее капитал.

Для лучшего понимания, можно применить это к себе. Допустим у вас есть, квартира, машина, вы ждете зарплату в конце месяца, у вас есть депозиты в банке и ценные бумаги

. Это все ваши активы. Но у вас есть долг по ипотеке, и вам нужно заплатить за обучение ребенка в музыкальной школе — это ваши обязательства.

Размер капитала — это важный показатель финансового состояния. Если ваши обязательства превышают все то, что у вас есть, то ваш капитал будет отрицательным и это повод для тревоги.

Основная форма финансовой отчетности компании — это отчет о финансовом состоянии, который чаще называется балансом. На одной стороне баланса — активы, а на другой стороне — пассивы. Пассивы — это обязательства и капитал компании вместе взятые. Баланс заключается в том, что сумма активов всегда равна сумме пассивов.

Для понимания сути оборотного капитала важно знать, что активы в балансе располагаются в порядке возрастания или, наоборот, в порядке убывания их ликвидности. При этом обязательства в пассиве располагаются по срокам их исполнения, а порядок их расположения соответствует порядку в активах. Например, если в балансе сначала обозначены малоликвидные активы, а наиболее

При этом активы разделены на два раздела — внеоборотные и оборотные. Обязательства тоже в балансе делятся на долгосрочные (сроком исполнения свыше года) и краткосрочные.

Оборотный капитал — это частный случай капитала. Он показывает размер текущих собственных средств как разницу между оборотными активами и краткосрочными обязательствами.

Таким образом, если собственный капитал характеризует финансовое положение компании в целом, то оборотный капитал характеризует именно финансовое положение в самой ближайшей перспективе.

Размер оборотного капитала показывает, насколько устойчива компания в каждом производственном или торговом цикле. Оборотный капитал помогает понять, не грозит ли компании неисполнение текущих обязательств и насколько она нуждается в срочном привлечении денег.

Положительный оборотный капитал — это, как правило, признак краткосрочного финансового благополучия компании. У компании достаточно ликвидных активов как для погашения краткосрочных обязательств, так и для самостоятельного финансирования роста своего бизнеса.

Отрицательный оборотный капитал означает, как правило, что активы используются неэффективно. При отрицательном оборотном капитале компания может столкнуться с кризисом ликвидности, и компании придется занимать деньги для покрытия так называемого «кассового разрыва», а может и вообще увеличить объем заимствований, что может даже усугубить проблему.

Как рассчитать оборотный капитал

Оборотный капитал рассчитывается как разница между суммой оборотных активов и суммой краткосрочных обязательств.

ОК = ОА — КО, где

ОК — оборотный капитал,

ОА — оборотные активы,

КО — краткосрочные обязательства.

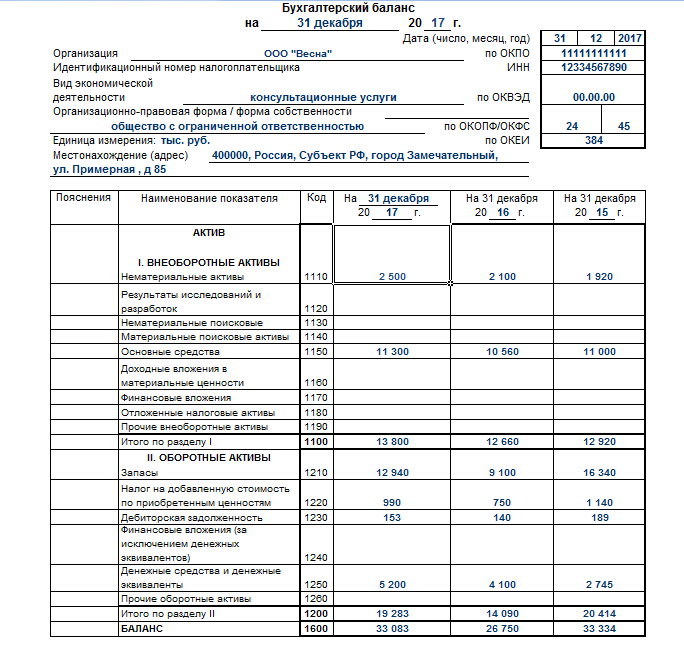

Значения для расчета оборотного капитала непосредственно указываются в балансе компании как «Итого оборотные активы» и «Итого краткосрочные обязательства».

Из чего рассчитывается оборотный капитал

Компоненты оборотного капитала

Кроме размера оборотного капитала и его непосредственных составляющих — объема краткосрочных обязательств и размера оборотных активов, для лучшего понимания краткосрочной финансовой устойчивости полезно знать более детальный состав и структуру этих активов и обязательств.

Важно выделить такие группы оборотных активов:

- Запасы

- Дебиторская задолженность

- Деньги и краткосрочные финансовые вложения

- Прочие оборотные активы

Из краткосрочных обязательств важно выделить:

- Кредиторскую задолженность

- Финансовый долг

- Другие краткосрочные обязательства

К оборотным активам относят наиболее ликвидные активы. Но критерием оборотности служит даже не ликвидность, а то, как стоимость этих активов уходит в состав затрат. Если оборудование переносит свою стоимость в затраты по частям, по мере износа, то стоимость расходных материалов попадает в затраты целиком, по мере использования материалов. Поэтому станок — это внеоборотный актив, а металл, который обрабатывается на этом станке, актив оборотный.

Запасы

Запасы включают сырье для производства, материалы, уже задействованные в процессе, а также всю еще не проданную готовую продукцию.

Дебиторская задолженность

Дебиторская задолженность — это обязательства партнеров перед компанией, которые возникли в ходе сотрудничества. Дебиторская задолженность бывает двух видов и возникает двумя путями.

- Обязательства по авансам поставщиков и подрядчиков. Такие обязательства возникают, когда компания заплатила подрядчикам и поставщикам за сырье или услуги и ожидает, что партнеры выполнят перед ней обязательства.

- Обязательства по оплате продукции потребителем на условиях предварительной поставки. Такие обязательства возникают, когда компания продала свою продукцию или услуги заказчикам и ожидает оплату за свою работу.

Деньги и краткосрочные финансовые вложения

Это наиболее ликвидные активы компании. Возврат краткосрочных финансовых вложений компания ожидает в пределах года, а деньги компания может использовать на свои нужды в любой момент.

Прочие оборотные активы

К таким активам относятся ликвидное имущество или обязательства перед компанией, которыми она располагает помимо основной деятельности. Например, к таким прочим оборотным активам могут относиться еще не полученные штрафы и компенсации в пользу компании, присужденные по решению суда.

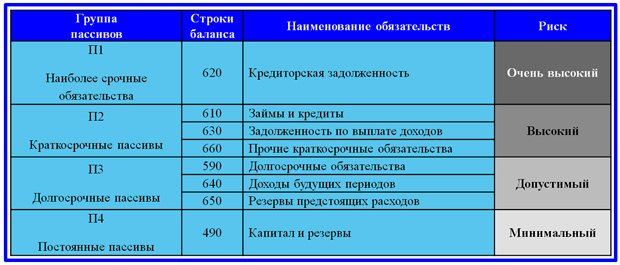

Краткосрочные обязательстваКраткосрочные обязательства — это все денежные или имущественные обязательства компании, которые она должна исполнить в течение года.

Кредиторская задолженность

Кредиторская задолженность — это дебиторская задолженность наоборот. Это возникающие в ходе основной деятельности обязательства компании перед своими партнерами. Как и дебиторская, кредиторская задолженность бывает двух видов и может, соответственно, возникать двумя путями.

- Обязательства по оплате продукции или услуг поставщиков и подрядчиков. Такие обязательства возникают, когда компания получила от поставщиков и подрядчиков материалы или воспользовалась их услугами, и должна оплатить выставленные счета.

- Обязательства по авансам покупателей и заказчиков. Такие обязательства возникают, когда компания получила аванс от покупателей и заказчиков и должна поставить товар или оказать оплаченные услуги.

Финансовый долг

Сюда входят обязательства по полученным кредитам и займам, а также по выпущенным облигациям.

Другие краткосрочные обязательства

К ним относятся как обязательства, связанные с основной деятельностью компании, так и различные непроизводственные или неторговые обязательства. Например это:

- Обязательства по выплате заработной платы или социального обеспечения;

- Обязательства по выплате дивидендов;

- Налоговые обязательства;

- Наложенные штрафы и т.п.

Разнообразные сравнения и сопоставления компонентов оборотного капитала как между собой, так и с другими показателями позволяют получить более детальную информацию о текущем финансовом положении компании.

Всегда ли хорошо, когда оборотный капитал большой?

Значительный размер капитала — это запас прочности и финансовой устойчивости. Большой оборотный капитал — это запас прочности для кратковременных или сезонных скачков.

Большой оборотный капитал — это запас прочности для кратковременных или сезонных скачков.

Однако, значительный размер оборотного капитал может указывать на то, что у компании чрезмерные запасы, что повышает надежность, или что она не инвестирует в развитие излишки денежных средств.

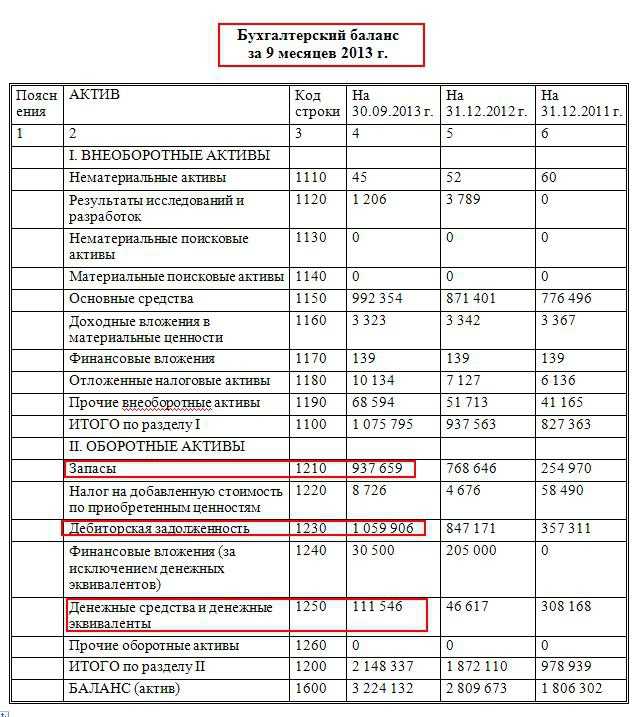

Например оборотный капитал «Сургутнефтегаза» составляет около ₽1,4 трлн. Только запас наличности на счетах компании позволяет покрыть все текущие обязательства, но при этом на банковских депозитах компания постоянно держит более ₽1 трлн.

Большой оборотный капитал на примере ПАО «Сургутнефтегаз»

Всегда ли плохо, когда оборотный капитал отрицательный?

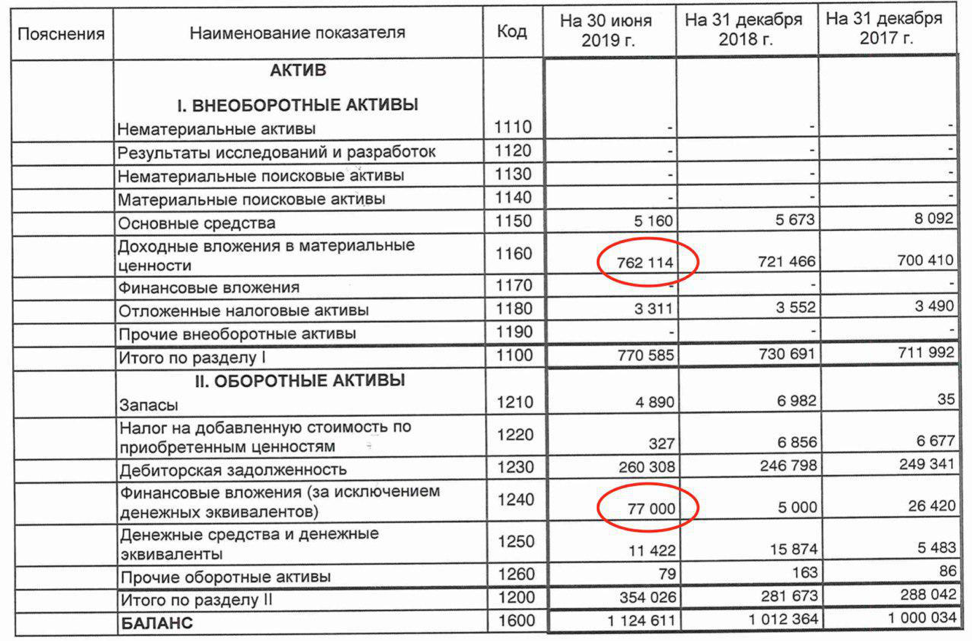

Достаточность оборотного капитала может очень сильно разниться в зависимости от бизнес-модели или от сферы деятельности компании. В некоторых случаях отрицательный оборотный капитал — вполне нормальное явление. Если у компании короткий производственный или торговый цикл или, иными словами, высокая оборачиваемость, то отрицательный оборотный капитал уже не так и важен. Примерами могут служить продуктовые магазины с большим ежедневным потоком наличности и значительной ежедневной обновляемостью ассортимента на полках. Если мы посмотрим, например, на баланс «Магнита», то увидим, что краткосрочные обязательства компании стабильно больше оборотных активов. Однако, это никак не мешает деятельности торговой сети.

Примерами могут служить продуктовые магазины с большим ежедневным потоком наличности и значительной ежедневной обновляемостью ассортимента на полках. Если мы посмотрим, например, на баланс «Магнита», то увидим, что краткосрочные обязательства компании стабильно больше оборотных активов. Однако, это никак не мешает деятельности торговой сети.

Отрицательный чистый оборотный капитал на примере ПАО «Магнит»

Напротив, для компаний, производящих штучную, дорогую и капиталоемкую продукцию, например, авиастроительных компаний, оборотный капитал должен быть достаточным, а отрицательный оборотный капитал может стать значительной проблемой.

Тонкие настройки

Оборотный капитал — важный показатель, но он дает лишь общую картину текущего финансового положения компании. Более того, работая только с показателем оборотного капитала, можно не заметить важных процессов, происходящих в компании. Допустим, оборотные активы компании почти полностью состояли из денег на счетах — и через год размер краткосрочных обязательств и оборотных активов остался прежним, но вместо денег на счетах теперь у компании просроченная дебиторская задолженность.

Поэтому для более детального и глубокого изучения финансового состояния компании финансовые аналитики используют разные показатели, построенные с участием компонентов оборотного капитала.

Примером такой более тонкой настройки может служить показатель операционного оборотного капитала.

ООК = (ОА — КФВ) — (КО — КЗС), где

ООК — операционный оборотный капитал;

ОА — оборотные активы;

КФВ — краткосрочные финансовые вложения;

КО — краткосрочные обязательства;

То есть при расчете операционного оборотного капитала не будут учитываться активы и обязательства финансового характера. В примере с «Сургутнефтегазом» значения оборотного капитала и операционного оборотного капитала будут различаться очень сильно.

Коэффициент текущей ликвидности можно получить в результате деления размера оборотных активов на размер краткосрочных обязательств (КТЛ = ОА / КО). Этот коэффициент показывает уровень платежеспособности в краткосрочном периоде.

Этот коэффициент показывает уровень платежеспособности в краткосрочном периоде.

Кроме операционного оборотного капитала и коэффициента текущей ликвидности в финансовом анализе широко применяются такие коэффициенты на основе компонентов оборотного капитала:

- Коэффициент мобильности оборотных средств

Как считается: Сумма денежных средств и финансовых вложений делится на размер оборотных активов.

- Коэффициент мобильности имущества

Как считается: Размер оборотных активов делится на размер всех активов.

Что показывает: Степень ликвидности активов.

- Коэффициент обеспеченности собственными оборотными средствами

Как считается: Собственный капитал за минусом размера внеоборотных активов делится на размер оборотных активов.

Что показывает: Степень финансовой устойчивости.

- Коэффициент оборачиваемости запасов

Как считается: Размер выручки делится на среднегодовой размер запасов.

Что показывает: Эффективность управления запасами.

- Коэффициент оборачиваемости дебиторской задолженности

Как считается: Размер выручки делится на среднегодовой размер дебиторской задолженности.

Что показывает: Эффективность управления дебиторской задолженностью.

- Коэффициент оборачиваемости оборотных активов

Как считается: Размер выручки делится на среднегодовой размер оборотных активов.

Что показывает: Эффективность использования оборотных активов.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Новости мира — последние мировые новости сегодня

Новости мира — последние мировые новости сегодня — Lenta.ru«Унижения, голод и боль»

Почему США не закрывают тюрьму Гуантанамо, в которой десятилетиями пытают бесправных узников

«Если драка началась, надо драться»

США готовят союзников к битве за Тихий океан. Чем это угрожает России и Китаю?В США назвали общий интерес Вашингтона и Киева

В США описали сценарий вторжения Китая на Тайвань

Эвакуацию россиян из Хартума по воздуху сочли невозможной

Президент Бразилии отреагировал на критику после высказываний об Украине

Застрявших в церкви в Хартуме россиян вызволить не удалось

Почти всех россиян из «горячих точек» Хартума разместили в посольстве

Отношения России и США стремительно ухудшаются.

Сможет ли мир избежать новой гонки вооружений и ядерной войны?

Сможет ли мир избежать новой гонки вооружений и ядерной войны?«Все, что мы делали, мы делали для страны»

Как Аугусто Пиночет избавил Чили от коммунистов и сотворил экономическое чудоУкраинки решили зарабатывать вынашиванием детей для иностранцев

Посольство России приняло более 100 заявок на эвакуацию из Судана

Всех кандидатов в президенты США призвали заявиться до июня

Во Франции пригрозили оставить Каннский фестиваль без света

В США потребовали от Байдена открыто говорить о своем здоровье

Визит Лаврова на Кубу назвали символичным

Новые подробности о слитых секретных документах Пентагона.

Как эта утечка повлияет на ход конфликта на Украине?

Как эта утечка повлияет на ход конфликта на Украине?В Турции обвинили США в стремлении создать террористическое государство

25 лет назад завершился полный терактов конфликт в Северной Ирландии.

Почему местные ирландцы вновь не довольны жизнью?Захарова отреагировала на просьбу Мельника увеличить помощь Киеву в десять раз

Президент Греции распустила парламент

«Оборона и армия важнее всего»

Как еврейский юноша из Российской империи создал Израиль и отстоял его независимостьВ Израиле снова прошла масштабная протестная акция против судебной реформы

Сирия потребовала от США компенсации за незаконный вывоз нефти

Швеция призвала Украину готовиться к долгому конфликту

Трамп анонсировал выход своей книги

В ФРГ высылку дипломатов объяснили желанием уменьшить «присутствие спецслужб»

Евродепутат сравнил преимущества Молдавии и Румынии в евроинтеграции

Секретные данные Пентагона об Украине утекли в сеть.

Что они говорят о потерях ВСУ, силах НАТО и влиянии США?

Что они говорят о потерях ВСУ, силах НАТО и влиянии США?Жена российского капитана сообщила о пропаже судна в Красном море

«Страна катится в ад»

Дональду Трампу грозит 136 лет тюрьмы. Почему суд над ним угрожает США мощнейшим кризисом?Экс-премьера Британии обвинили в оскорблении подчиненных

Россиян попросили воздержаться от поездок в Канаду

«Это переломный момент»

Почему России выгоден союз с Африкой и какую роль в нем играет ЧВК «Вагнер»?В ЕС захотели запретить транзит товаров через Россию

Японские военные начали готовиться к перехвату ракеты КНДР

Президент Бразилии назвал условие для поездки в Россию или на Украину

В Швеции сотни людей вышли на протест против вступления страны в НАТО

Стало известно о планах Москвы выслать 34 немецких дипломата

У ресторана на юге Франции упал рейтинг после визита Макрона

«Я немец, европеец и христианин»

Как Конрад Аденауэр возродил разрушенную войной Германию и определил будущее всей ЕвропыРаскрыто число покинувших Берлин российских дипломатов

Израиль захлестнула волна протестов и забастовок.

Из-за судебной реформы страна оказалась на грани масштабного кризиса

Из-за судебной реформы страна оказалась на грани масштабного кризисаБерлин решил массово выслать российских дипломатов

Россия пообещала зеркально ответить на высылку дипломатов из Берлина

«Баланс сил теперь изменится»

Китай помирил Саудовскую Аравию и Иран. Почему это выгодно России и раздражает США?Минобороны Италии назвало единственный способ разрешить конфликт на Украине

Президент Финляндии отреагировал на призыв закрыть консульство России на Аландах

Экс-президент Перу сдался властям США для экстрадиции

Бывший премьер Словакии назвал вступление Украины в НАТО худшим решением

Премьер Греции попросил президента распустить парламент

Испания отправила Украине первые танки Leopard

«Китай ни с кем не создает союзы»

Зачем Си Цзиньпин приезжал в Москву и как Китай поможет в решении кризиса на Украине?Россия образовала угрожающий США «треугольник смерти»

«Наш путь вместе»

Как Россия помогает Африке избавиться от неоколониализмаВ Японии подготовились к возможному запуску спутника КНДР

В канадском аэропорту украли контейнер с золотом

В США начался суд над Трампом.

Экс-президента обвиняют в том, что он незаконно платил порнозвезде за молчание об их сексе

Экс-президента обвиняют в том, что он незаконно платил порнозвезде за молчание об их сексеЭрдоган пообещал населению Турции бесплатный газ на протяжении года

Трамп пообещал добиться экономической независимости от Китая

ФБР допросило пользователей сервера в Discord по делу об утечке документов

Трамп пообещал остановить конфликт на Украине сразу после победы на выборах

Стали известны новые подробности утечки секретных данных Пентагона

Советник президента Бразилии встретится с Зеленским в Киеве

«Шок и трепет»

Разрушенные города, многотысячные жертвы и военные преступления. 20 лет назад США вторглись в Ирак

20 лет назад США вторглись в ИракБайдена обвинили в попытке замять скандал с ноутбуком сына

Красный кардинал.

Как Дэн Сяопин превратил бедный аграрный Китай в великую державу и одну из крупнейших экономик мираВ Китае заявили о незаинтересованности США в прекращении конфликта на Украине

Глава МАГАТЭ сообщил об увиденных «военных приготовлениях» в районе ЗАЭС

Померились шарами.

Как шпионские аэростаты поссорили Китай с США и заставили людей вспомнить о нашествии НЛОВ Китае ответили на призывы Запада оказать давление на Россию

В США призвали НАТО сменить тактику в отношении России

Немецкий министр заявил о приемлемости ударов по России. В Москве пообещали напомнить ему эти слова

В Москве пообещали напомнить ему эти слова

В США заявили об обходе антироссийских санкций

Стало известно о заморозке активов Артема Усса в Италии

Политолог заявил о вступлении Финляндии в НАТО под давлением пропаганды

Париж в огне.

Во Франции беспорядки из-за пенсионной реформы. Люди требуют отставки правительства и призывают к революцииСтало известно о расследовании случаев сексуального насилия в американском ЦРУ

«Красные линии уже пройдены»

Почему, несмотря на проблемы в экономике, Германия отправляет Украине все больше оружия?Захарова ответила на слова о приемлемости ударов ВСУ по России

Песков предупредил об опасности санкций против России для мировой экономики

«Бульдозерная революция»

Как цветная революция разрушила Югославию и стала образцом для свержения власти по всему мируГенсек НАТО сделал прогноз о контрнаступлении Украины

Стало известно о «вранье» Берлина о массовой высылке российских дипломатов

В США назвали Украину гнилым кораблем и призвали утопить ее

Пентагон признал неспособность танков Abrams переломить ход боев на Украине

Суд в США назначил дату слушания по делу об утечке документов Пентагона

Армия Судана согласилась на перемирие

Отец нации.

ЮАР задумалась о выходе из Римского статута в преддверии визита Путина

Являются ли акции реальными активами?

Оглавление

Содержание

Описание активов

Реальные активы против финансовых активов

Особые соображения

К

Грег ДеПерсио

Полная биография

Грег ДеПерсио имеет более 13 лет профессионального опыта в области продаж и поисковой оптимизации и более 3 лет в качестве внештатного писателя и редактора.

Узнайте о нашем редакционная политика

Обновлено 29 сентября 2022 г.

Рассмотрено

Майкл Дж. Бойл

Бойл

Рассмотрено Майкл Дж. Бойл

Полная биография

Майкл Бойл — опытный специалист в области финансов, более 10 лет занимающийся финансовым планированием, деривативами, акциями, фиксированным доходом, управлением проектами и аналитикой.

Узнайте о нашем Совет по финансовому обзору

Описание активов

Акции — это финансовые активы, а не реальные активы. Финансовые активы — это бумажные активы, которые можно легко конвертировать в наличные деньги. Реальные активы являются материальными и, следовательно, имеют внутреннюю стоимость. Поскольку определение финансового актива, а не реального актива, лучше всего описывает акции, это та категория, к которой они относятся.

Актив — это что-то, принадлежащее организации, например физическому или юридическому лицу, имеющее ценность и может быть использовано для погашения долгов и обязательств. Сумма активов предприятия за вычетом его долгов определяет его чистую стоимость. Активы, которые легко конвертируются в денежные средства, называются ликвидными активами. Те активы, которые не могут быть легко конвертированы в наличные деньги, такие как недвижимость и производственное оборудование, называются физическими активами.

Активы, которые легко конвертируются в денежные средства, называются ликвидными активами. Те активы, которые не могут быть легко конвертированы в наличные деньги, такие как недвижимость и производственное оборудование, называются физическими активами.

Ключевые выводы

- Акции — это финансовые активы, а не реальные активы.

- Финансовый актив – это ликвидный актив, стоимость которого определяется договорным правом или правом собственности.

- Недвижимые активы — это материальные активы, которые имеют внутреннюю стоимость благодаря своему содержанию и свойствам, таким как драгоценные металлы, товары, недвижимость, земля, оборудование и природные ресурсы.

- Некоторые финансовые активы, которые инвестируются в реальные активы или обеспечены ими, могут несколько стирать границы, но все же являются финансовыми активами, стоимость которых зависит от цен на реальные активы.

Сравнение реальных активов и финансовых активов

Еще одно важное различие проводится между реальными активами и финансовыми активами. Если бы вы нарисовали диаграмму Венна для реальных активов и материальных активов, действительно было бы некоторое значительное совпадение, как и в случае финансовых активов и ликвидных активов.

Если бы вы нарисовали диаграмму Венна для реальных активов и материальных активов, действительно было бы некоторое значительное совпадение, как и в случае финансовых активов и ликвидных активов.

Реальные активы называются «реальными», потому что их обычно можно увидеть и потрогать. Чаще всего это материальные активы с физическими свойствами. Служебный грузовик, здание, принадлежащее юридическому лицу, сельскохозяйственное оборудование; дом, это все примеры реальных активов.

С другой стороны, финансовые активы, такие как акции или облигации, нельзя увидеть или потрогать, но они представляют ценность для лица, которому они принадлежат. В отличие от реальных активов, акции и другие финансовые активы при необходимости также могут быть быстро конвертированы в наличные деньги, что делает их высоколиквидными. В идеале компаниям необходимо сочетание реальных и финансовых активов, хотя идеальная разбивка между ними сильно различается в зависимости от отрасли.

Особые указания

Некоторые финансовые активы инвестируют в реальные активы. Возьмем в качестве примера взаимный фонд или биржевой фонд (ETF), который инвестирует в такие товары, как золото или серебро. Эти объединенные инвестиции содержат твердые активы, но сами по себе являются финансовыми активами. Именно в этих типах активов они пересекаются, и может возникнуть путаница в классификации активов. ETF, например, могут инвестировать в компании, которые занимаются использованием, продажей или добычей реальных активов, или более напрямую связанные ETF могут стремиться отслеживать движение цены конкретного реального актива или корзины реальных активов.

Возьмем в качестве примера взаимный фонд или биржевой фонд (ETF), который инвестирует в такие товары, как золото или серебро. Эти объединенные инвестиции содержат твердые активы, но сами по себе являются финансовыми активами. Именно в этих типах активов они пересекаются, и может возникнуть путаница в классификации активов. ETF, например, могут инвестировать в компании, которые занимаются использованием, продажей или добычей реальных активов, или более напрямую связанные ETF могут стремиться отслеживать движение цены конкретного реального актива или корзины реальных активов.

Физически обеспеченные товарные ETF включают в себя некоторые из самых популярных ETF в мире, основанные на объемах, такие как золотые акции SPDR State Street (GLD) и iShares Silver Trust (SLV). Оба инвестируют в драгоценные металлы и стремятся отразить производительность этих металлов. Однако с технической точки зрения эти ETF являются финансовыми активами, а фактические золотые или серебряные слитки, которыми они владеют, являются реальным активом.

Другим примером являются инвестиционные фонды недвижимости (REIT), которые инвестируют в объекты недвижимости, начиная от жилых и заканчивая коммерческими объектами. Опять же, несмотря на то, что они владеют реальными активами, REIT сами по себе являются финансовыми активами — финансовыми активами, стоимость которых зависит от лежащих в их основе реальных активов.

Бухгалтерский баланс — Долгосрочные активы

Долгосрочные активы также описываются как внеоборотные активы , поскольку ожидается, что они а не превратятся в денежные средства в течение одного года с отчетной даты.

Долгосрочные активы обычно представляются в следующих балансовых категориях:

- Инвестиции

- Основные средства – нетто

- Нематериальные активы

- Прочие активы

Вот раздел долгосрочных (или внеоборотных) активов из наших образцов балансов:

Инвестиции

Первый долгосрочный актив Инвестиции будут включать следующие суммы:

- Долгосрочные инвестиции в инвестиционные ценные бумаги, недвижимость или другие предприятия

- Имущество, находящееся в процессе продажи

- Выкупная стоимость полисов страхования жизни, принадлежащих компании

- Фонды погашения облигаций и другие активы, использование которых ограничено в долгосрочной перспективе

В то время как долгосрочные инвестиции в рыночные ценные бумаги первоначально учитываются по себестоимости, сумма этих инвестиций будет скорректирована (увеличена или уменьшена) для отражения их рыночной стоимости на дату составления баланса.

Основные средства – нетто

Балансовая категория основные средства – нетто включает стоимость внеоборотных материальных активов, которые используются в бизнесе, за вычетом соответствующей накопленной амортизации. (Эти активы иногда называют основными фондами, заводскими активами, долгосрочными активами и капитальными активами.)

Стоимость актива за вычетом его накопленной амортизации известна как балансовая стоимость актива или балансовая стоимость .

ПРИМЕЧАНИЕ: Амортизация и накопленная амортизация, указанные в финансовой отчетности компании, обычно основаны на количестве лет полезного использования активов.

Эти суммы, вероятно, отличаются от сумм, указанных в налоговой декларации компании.

Следующие суммы часто фигурируют в статье основных средств – нетто или будет раскрыто в примечаниях к финансовой отчетности:

- Земля

- Мелиорация земли

- Здания и улучшения

- Машины и оборудование

- Мебель и приспособления

- Незавершенное строительство

- Минус: накопленная амортизация

Земля

Земля относится к земле, используемой в бизнесе, такой как земля, на которой были (или будут) построены производственные помещения, склады и офисные здания. Стоимость земли учитывается и сообщается отдельно от стоимости зданий, поскольку стоимость земли составляет не обесценивается.

Стоимость земли учитывается и сообщается отдельно от стоимости зданий, поскольку стоимость земли составляет не обесценивается.

Мелиорация земли

Земельные улучшения включают парковки, освещение, подъездные пути и т. д. Они будут амортизироваться в течение срока их полезного использования.

Здания и улучшения

В строке Здания и улучшения указывается стоимость зданий и улучшений, но не стоимость земли, на которой они были построены. Для целей финансовой отчетности стоимость зданий и улучшений будет амортизироваться в течение срока их полезного использования.

Машины и оборудование

Стоимость производственных активов компании отражается в балансе как оборудование или как машины и оборудование . Поскольку машины и оборудование не будут служить вечно, их стоимость амортизируется в финансовой отчетности в течение срока их полезного использования.

Мебель и приспособления

Мебель и приспособления сообщает стоимость этих предметов. Их стоимость будет амортизироваться в финансовой отчетности в течение срока их полезного использования.

Их стоимость будет амортизироваться в финансовой отчетности в течение срока их полезного использования.

Незавершенное строительство

Долгосрочный актив незавершенное строительство аккумулирует затраты компании на строительство новых зданий, пристроек, оборудования и т. д. Затраты по каждому проекту накапливаются отдельно и будут переведены на соответствующий счет основных средств, когда актив введен в эксплуатацию. В этот момент начнется амортизация построенного актива.

Накопленная амортизация

Накопленная амортизация отражает совокупную сумму амортизации, которая была отражена в финансовой отчетности с момента приобретения и ввода в эксплуатацию амортизируемых активов. (Стоимость земли и затраты, учитываемые как незавершенное строительство, не амортизируются.)

Счет Главной книги «Накопленная амортизация» будет иметь кредитовое сальдо, которое будет увеличиваться при записи амортизации за текущий период. По мере увеличения кредитового баланса балансовая (или балансовая) стоимость этих активов уменьшается.

Вы можете узнать больше об амортизационных расходах и накопленной амортизации, посетив нашу тему Амортизация .

Нематериальные активы

Нематериальные активы описываются как активы без физического содержания. Приобретенные нематериальные активы (в отличие от результатов эффективной рекламы, обучения и т. д.) отражаются по двум строкам долгосрочных активов:

- Деловая репутация

- Прочие нематериальные активы

Деловая репутация

Деловая репутация представляет собой нематериальный актив, который учитывается, когда компания покупает другой бизнес за сумму, превышающую справедливую стоимость идентифицируемых активов. Для иллюстрации предположим, что корпорация платит 5 миллионов долларов за приобретение бизнеса, имеющего материальные и идентифицируемые нематериальные активы, справедливая стоимость которых составляет 4 миллиона долларов. Разница в 1 миллион долларов отражается как нематериальный актив гудвилл .

Предполагается, что деловая репутация имеет неопределенный срок полезного использования. Таким образом, учтенная сумма деловой репутации составляет , а не , амортизированная на расходы. Вместо этого каждый год необходимо проверять зарегистрированную стоимость деловой репутации, чтобы определить, должна ли стоимость быть уменьшена на величину, известную как убыток от обесценения .

Прочие нематериальные активы

Строка прочие нематериальные активы относится к нематериальным активам , кроме деловой репутации , которые были приобретены у другой стороны. Некоторые примеры включают следующее:

- Авторские права

- Списки рассылки

- Списки адресов электронной почты

- Товарные знаки

- Патенты (включая стоимость защиты существующих патентов)

За исключением товарных знаков, сумма, уплаченная за покупку любого из этих других нематериальных активов , должна амортизироваться на расходы в течение наименьшего из ожидаемых сроков полезного использования или срока их юридического использования.

Об авторе