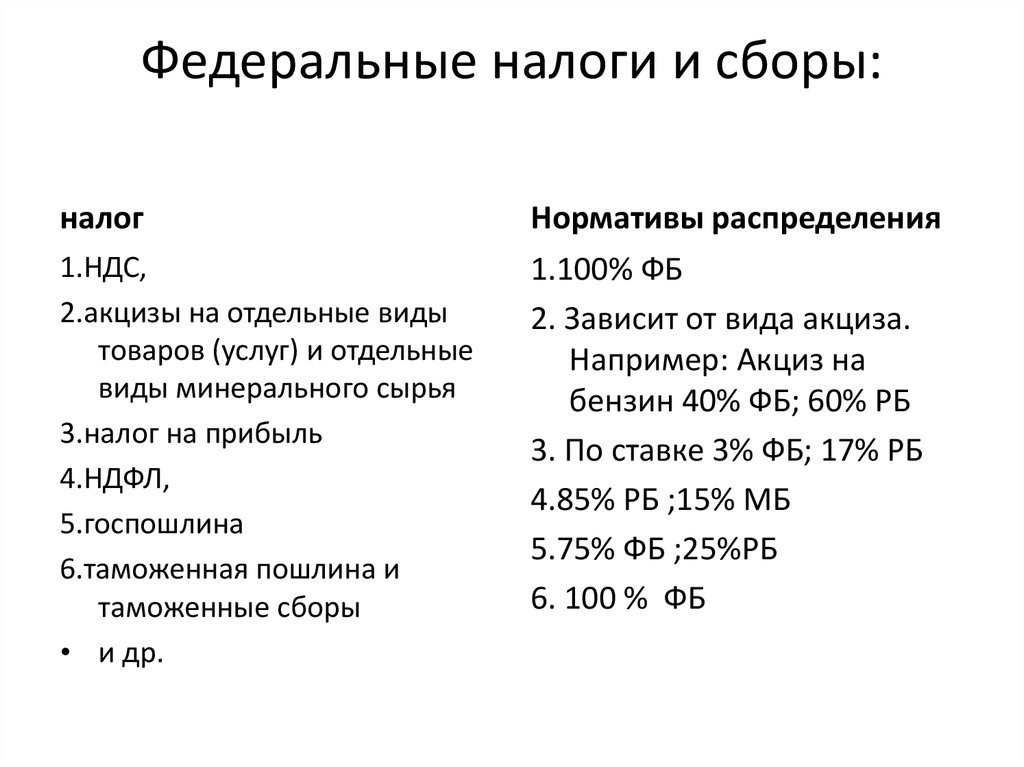

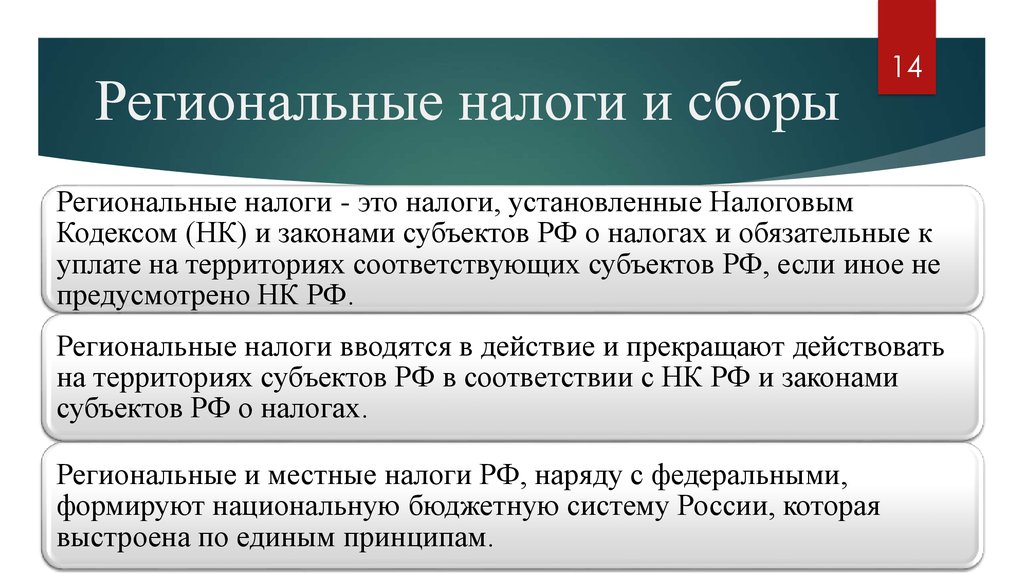

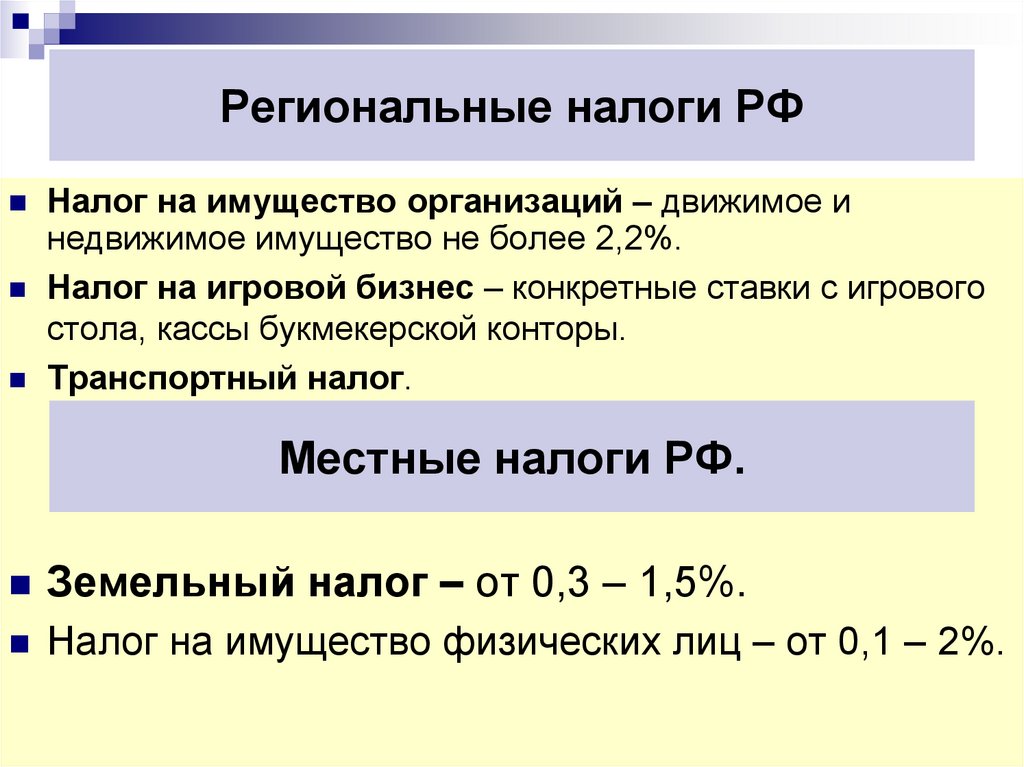

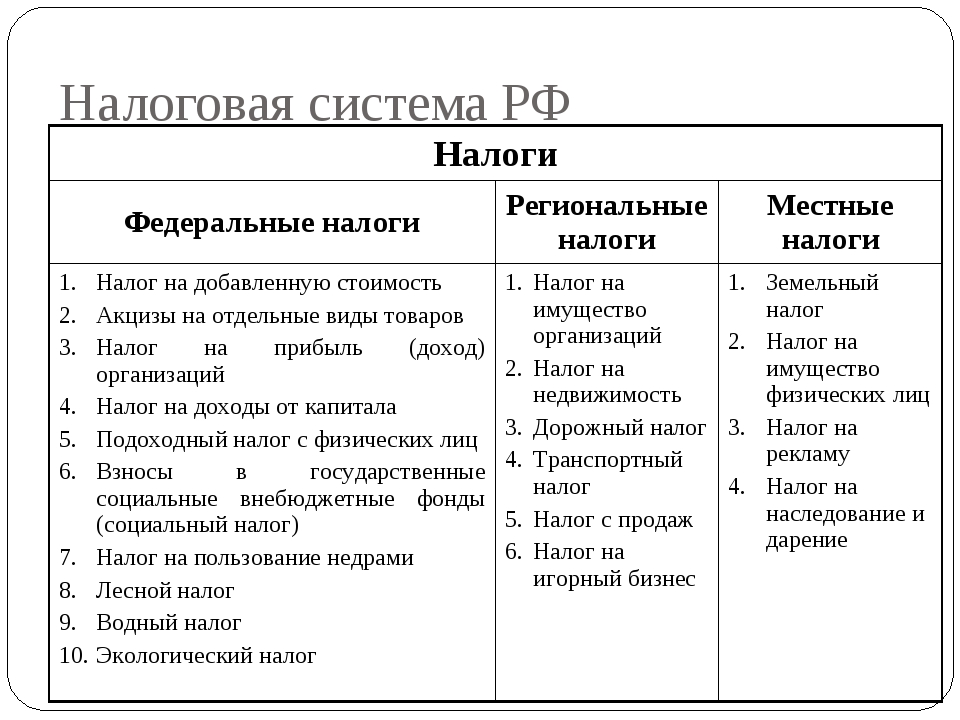

Региональные налоги и сборы 2018: Региональные налоги и сборы — БУХ.1С, сайт в помощь бухгалтеру

Налоговый кодекс отменяет все налоги. Их можно не платить

В чем истерика

В интернете поднялась шумиха по поводу отмены всех налогов. Кто-то внезапно обнаружил странную формулировку в налоговом кодексе:

Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

И началось: зачем мы платим налоги, их на самом деле отменили, все платежи незаконные, можно ничего не платить? Выходили статьи с подробным объяснением, почему это правда и как этим пользоваться. Мол, Владимир Путин втихую подписал закон, но о нем решили не рассказывать, чтобы люди не перестали пополнять бюджет.

Для экспертов было очевидно, как на самом деле, но далекие от бухгалтерии люди волновались. Было интересно узнать позиции Минфина и ФНС, и вот они появились.

Там правда так написано?

Да, в налоговом кодексе и правда есть такая фраза в пункте 5 статьи 12. Это не фейк, так и написано в действующей редакции.

Источники:

Письмо ФНС от 14. 09.18

09.18

№ БС-3-21/6520@

Письмо Минфина от 07.09.18

№ 03–02–08/64037

Что означает эта фраза?

Этот пункт статьи 12 означает, что отменить какой-то налог можно только налоговым кодексом. То есть нужно внести в него изменения, и только тогда налог можно законно не платить. Это касается всех налогов и страховых взносов, в том числе пеней, штрафов, госпошлин и процентов.

Екатерина Мирошкина

экономист

Профиль автора

Если государство решит отменить транспортный налог везде или в каком-то регионе, для этого потребуется внести изменения в налоговый кодекс. Отдельные статьи или пункты нужно будет отменить, они утратят силу, и только тогда налог перестанет существовать, и его нельзя будет указывать в уведомлениях.

Других способов отменить налог нет. Нельзя издать локальный акт правительства об отмене какого-то одного или всех налогов. Минфин не может выпустить официальное письмо об отмене налога, не внеся изменения в НК.

Налоговая пытается получить доступ к переводам на карты?

Как на самом деле

Но ведь в некоторых регионах не нужно платить отдельные виды налогов. Это законно?

Это законно. В некоторых регионах отдельные виды налогов не платят. Но это не отмена налога, а прекращение взимания. То есть в каком-то регионе его разрешают не платить.

Отменить налог может только налоговый кодекс. Налоги, перечисленные в статьях 13, 14 и 15 НК, действуют и их надо платить, пока их из этих статей не исключат.

Но налоговый кодекс может прекратить взимание налога или дать регионам полномочия решать, будут ли там платить единый налог на вмененный доход и можно ли работать на патенте. Так, например, обстоит дело с налогом на имущество физических лиц и организаций, транспортным и земельным налогом. Регионы и муниципальные образования сами решают, как с ними быть, и могут устанавливать ставки. Но это право им предоставил налоговый кодекс.

Ну и что? 20. 02.18

02.18

Перевод на карту — это еще не доход. Не спешите платить налоги

С чего вы взяли, что все именно так?

Чтобы не было сомнений в смысле формулировки и в том, как ее понимает государство, Минфин и ФНС выпустили несколько писем в течение месяца. У них разное содержание, но смысл один: никакие налоги не отменяли, уведомления выбрасывать не нужно, пункт 5 статьи 12 НК означает, что отмена налогов возможна только через изменения в кодексе. И больше ничего.

Вот эти письма:

Письмо Минфина от 10.08.2018 № 03-02-08/56662

Письмо ФНС от 30.08.2018 № БС-3-11/6012@

Письмо Минфина от 07.09.2018 № 03-02-08/64037

Письмо ФНС России от 14.09.2018 № БС-3-21/6520@

😲 Вся правда о контроле ваших счетов и доходов

Почему такая странная формулировка? Не могли понятно написать?

После разъяснений Минфина и ФНС формулировка уже не кажется такой странной. Особенно если прочитать ее в связке со всей статьей, а не как отдельный пункт.

Но можно было придумать и другую — более понятную и однозначную. Минфин и ФНС нашли ведь короткое объяснение этому пункту без двусмысленных трактовок.

Сложные формулировки в нормативных актах — это специфика официальных документов. Их нельзя писать простым языком и с привычными оборотами. Или можно, но законодатели пока не научились.

Законы проходят лингвистическую экспертизу: специально обученные люди следят за оборотами, придираются к окончаниям и делают замечания даже из-за одного термина. У формулировок должно быть однозначное толкование. Но тут, как видно, не справились. Что ж…

Что делать? 17.07.18

Зачем вы врете про НДФЛ с денежных подарков? Они же облагаются налогом

Письмо № 03-02-08/91897 от 17.12.2018

Вопрос: Статья 1 Налогового кодекса РФ гласит: «1. Законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах, сборах, страховых взносах».

На основании абз. 9 п. 2 ст. 84 НК РФ: «…Налоговый орган обязан осуществить постановку на учет (снятие с учета) организации и физического лица по иным основаниям, предусмотренным настоящим Кодексом, в течение пяти дней со дня получения соответствующего заявления.., и в тот же срок выдать… (уведомление о снятии с учета) в налоговом органе…». Что подразумевает фраза «снятие с учета по иным основаниям» в данной статье? Возможны ли снятие с учета в налоговом органе по п. 5 ст. 12 гл. 2 и п. 2 ст. 18.1 гл. 2.1 НК РФ и представление требования о возмещении уплаченной суммы налогов и сборов с даты введения данных норм? Что для этого нужно сделать? С какой даты введены указанные нормы, а именно п. 5 ст. 12 гл. 2 и п. 2 ст. 18.1 гл. 2.1 НК РФ?

Пункт 5 ст. 12 гл. 2 НК РФ гласит: «Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом».

В п. 2 ст. 18.1 гл. 2.1 НК РФ указано: «Страховые взносы отменяются настоящим Кодексом».

В правовой базе размещено Письмо Минфина России от 24. 09.2018 N 03-02-08/68090. Существует ли такое разъяснение Минфина России? Если да, то что означает слово «непосредственно»?

09.2018 N 03-02-08/68090. Существует ли такое разъяснение Минфина России? Если да, то что означает слово «непосредственно»?

Ответ: Департамент налоговой и таможенной политики рассмотрел обращение от 26.11.2018 и сообщает следующее.

Статьей 12 Налогового кодекса Российской Федерации (далее — Кодекс) в редакции Федерального закона от 29.07.2004 N 95-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации о налогах и сборах» определяются виды налогов и сборов (федеральные, региональные и местные) в системе налогов и сборов в Российской Федерации, а также регулируются полномочия органов государственной власти и представительных органов муниципальных образований по установлению, введению в действие, прекращению действия на территориях соответствующих субъектов Российской Федерации и муниципальных образований и отмене на всей территории Российской Федерации федеральных, региональных и местных налогов и сборов.

В соответствии с пунктом 5 статьи 12 Кодекса любой из предусмотренных системой налогов и сборов в Российской Федерации федеральный, региональный и (или) местный налог или сбор может быть отменен на всей территории Российской Федерации исключительно Кодексом, а не иным нормативным правовым актом.

Пунктом 1 статьи 18.1 Кодекса предусмотрены общие положения об установлении на всей территории Российской Федерации страховых взносов, определенных пунктом 3 статьи 8 Кодекса. Пунктом 2 статьи 18.1 Кодекса определяется, каким нормативным правовым актом (а именно Кодексом) могут быть отменены страховые взносы на всей территории Российской Федерации.

В Кодексе, в том числе в пункте 5 статьи 12 и статье 18.1, а также в письме Минфина России от 24.09.2018 N 03-02-08/68090 не указано о том, что установленные Кодексом и принятыми в соответствии с ним актами законодательства о налогах и сборах федеральные, региональные и местные налоги и сборы в Российской Федерации отменены.

Размещаемые с сентября 2018 г. в информационно-телекоммуникационной сети Интернет публикации об отмене Кодексом всех федеральных, региональных и местных налогов и сборов, страховых взносов, регулируемых Кодексом, не соответствуют действительности и не являются официальными разъяснениями уполномоченного органа.

Снятие с учета в налоговых органах организаций и физических лиц осуществляется по основаниям, установленным Кодексом. Положения статей 12 и 18.1 Кодекса, о которых указано в обращении, не являются основаниями снятия с учета в налоговых органах организаций и физических лиц.

Заместитель директора Департамента

В.В.САШИЧЕВ

17.12.2018

Читайте подробнее: Налоги и взносы в России никто не отменял

Налоговые ставки и сборы

Раздел 5.091 Налогового кодекса требует от офиса контролера подготовить список, который включает общую налоговую ставку, взимаемую каждой налоговой единицей в этом штате, как сообщается контролеру каждым оценочным округом.

| Школьный округ | Город | Округа | Особый округ | Общие налоговые ставки | |

|---|---|---|---|---|---|

| 2022 | Тарифы и сборы школьного округа (XLSX) | Городские тарифы и сборы (XLSX) | Тарифы и сборы округа (XLSX) | Специальные районные ставки и сборы (XLSX) | городов, округов, школ Округа и специальные округа (XLSX) |

| 2021 | Тарифы и сборы школьного округа (XLSX) | Городские тарифы и сборы (XLSX) | Тарифы и сборы округа (XLSX) | Специальные районные ставки и сборы (XLSX) | городов, округов, школ Округа и специальные округа (XLSX) |

| 2020 | Тарифы и сборы школьного округа (XLSX) | Городские тарифы и сборы (XLSX) | Тарифы и сборы округа (XLSX) | Специальные районные ставки и сборы (XLSX) | городов, округов, школ Округа и специальные округа (XLSX) |

| 2019 | Тарифы и сборы школьного округа (XLSX) | Городские тарифы и сборы (XLSX) | Тарифы и сборы округа (XLSX) | Специальные районные ставки и сборы (XLSX) | городов, округов и специальные районы (XLSX) |

| 2018 | Тарифы и сборы школьного округа (XLSX) | Городские тарифы и сборы (XLSX) | Тарифы и сборы округа (XLSX) | Специальные районные ставки и сборы (XLSX) | Города, округа и специальные районы (XLSX) |

Знак * рядом с названием налоговой единицы в электронной таблице указывает на то, что оценочный округ не предоставил налоговые ставки, запрошенные Отделом помощи в уплате налога на имущество.

** рядом с названием налоговой единицы в электронной таблице специального округа указывает, что налоговой единицей является округ муниципальных колледжей, который может взимать налог в некоторых школьных округах в соответствии с главой 130 Кодекса об образовании. Это позволяет использовать другую налоговую ставку для филиала кампусы в этих школьных округах.

Местные оценочные округа сообщают о рыночной стоимости, налогооблагаемой стоимости и налоговых ставках в офис финансового контролера, используя электронную систему подачи оценочных списков и форму финансового контролера 50-886-a, электронную таблицу для представления налоговых ставок (XLSX). Руководство по подаче электронных оценочных списков (PDF) содержит подробную информацию о процессе подачи.

Указанные сборы не отражают фактические сборы налогов. Мы рассчитываем сборы, показанные с использованием информации, предоставленной оценочными округами, с некоторыми корректировками, сделанными для отражения налогооблагаемой стоимости, сообщаемой для целей финансирования школы. Сообщаемая информация о налогооблагаемой стоимости может отличаться от местных данных из-за изменений оценочных списков после отчетности и/или внесенных корректировок (таких как местные необязательные исключения, определенные категории имущества, отсрочки и отчисления TIF), которые не включены в цели финансирования школы.

Сообщаемая информация о налогооблагаемой стоимости может отличаться от местных данных из-за изменений оценочных списков после отчетности и/или внесенных корректировок (таких как местные необязательные исключения, определенные категории имущества, отсрочки и отчисления TIF), которые не включены в цели финансирования школы.

Мы публикуем информацию о налоговых ставках и сборах школьного округа одновременно с публикацией предварительных результатов исследования стоимости имущества школьного округа (SDPVS), которые должны быть заверены уполномоченным по вопросам образования до 1 февраля каждого года. Мы обновляем эту информацию вместе с городскими, окружными и специальными районными ставками и сборами до 31 августа того же года, когда мы публикуем сертифицированные окончательные налогооблагаемые суммы СДПВС уполномоченному по вопросам образования. Мы можем публиковать последующие обновления, чтобы сообщать наиболее точные данные; поэтому сообщаемая информация может быть изменена.

Раздел 26.16 Налогового кодекса требует, чтобы каждый округ имел веб-сайт в Интернете. Окружной заседатель-сборщик для каждого округа должен размещать на интернет-сайте определенную информацию о налоговых ставках для каждой налоговой единицы в округе. Правило контролера 9.1002 «Размещение налоговых ставок на веб-сайте округа в Интернете» предписывает способ представления информации. Обратитесь к местному налоговому инспектору-сборщику округа для получения дополнительной информации.

- Форма 50-886-a, Электронная таблица для представления налоговой ставки (XLSX)

- Форма 50-886-b, Образец электронной таблицы для представления налоговой ставки (PDF)

- Отчеты по формам стоимости имущества

Региональные экономические данные — 2018

регионов по округам

Из списка ниже выберите округ, чтобы просмотреть экономический анализ его региона.

Больше экономического воздействия

- Общественные колледжи

- Кибербезопасность

- Производство

- Военные базы

- НАСА

- Порты въезда

- Региональные данные

- Цепочки поставок

- Вода

- Женщины в рабочей силе

Ссылки на экономические последствия пропущены

Региональные отчеты

Региональный отчет Техаса за 2018 год был составлен на основе анализа 12 экономических регионов Контролера.

Прочитать региональный отчет Техаса | Посмотреть снимок состояния по всему штату | Версия для печати по всему штату (PDF)

Получите обзор тенденций населения, доходов, рабочих мест, заработной платы и образования в каждом из 12 экономических регионов Техаса.

Аламо

Округа региона Аламо- Атаскоса

- Бандера

- Бексар

- Калхун

- Комал

- Девитт

- Фрио

- Гиллеспи

- Голиад

- Гонсалес

- Гваделупе

- Джексон

- Карнес

- Кендалл

- Керр

- Лавака

- Медина

- Виктория

- Уилсон

Регион Аламо с 19 округами охватывает около 18 000 квадратных миль в южно-центральной части Техаса, простираясь от Фредериксбурга и Керрвилля в Хилл-Кантри до Порт-Лаваки на побережье Мексиканского залива.

Отчет по региону Аламо

Моментальный снимок региона Аламо | Снимок региона Аламо для печати (PDF)

Capital

Округа столичного региона- Бастроп

- Бланко

- Бернет

- Колдуэлл

- Фейет

- Хейс

- Ли

- Льяно

- Трэвис

- Уильямсон

Столичный регион с 10 округами охватывает около 8 600 квадратных миль в центральном Техасе, простираясь от Льяно до Сан-Маркоса и от Ла Гранжа до Джорджтауна.

Отчет столичного региона

Снимок столичного региона | Снимок столичного региона для печати (PDF)

Центральный Техас

Округа Центрального Техаса- Bell

- Боске

- Бразос

- Бурлесон

- Кориелл

- Водопад

- Фристоун

- Граймс

- Гамильтон

- Холм

- Лампасас

- Леон

- Известняк

- Мэдисон

- Макленнан

- Милам

- Мельницы

- Робертсон

- Сан-Саба

- Вашингтон

Район Центрального Техаса с 20 округами охватывает около 17 400 квадратных миль в самом сердце Техаса, простираясь от Хиллсборо на севере до межштатной автомагистрали 45 на востоке до Ист-Йегуа-Крик на юге до слияния рек Сан-Саба и Колорадо.

Отчет Центрального Техаса

Снимок Центрального Техаса | Снимок Центрального Техаса для печати (PDF)

Побережье Мексиканского залива

Графства побережья Мексиканского залива- Остин

- Бразория

- Камеры

- Колорадо

- Форт Бенд

- Галвестон

- Харрис

- Свобода

- Матагорда

- Монтгомери

- Уокер

- Уоллер

- Уортон

Регион побережья Мексиканского залива с 13 округами занимает около 13 900 квадратных миль на восточном побережье Техаса, простираясь от Хантсвилла на севере до залива Матагорда и Галвестона вдоль побережья Мексиканского залива.

Отчет по региону побережья Мексиканского залива

Снимок региона побережья Мексиканского залива | Снимок региона побережья Мексиканского залива для печати (PDF)

High Plains

Округа региона Хай-Плейнс- Армстронг

- Бейли

- Бриско

- Карсон

- Кастро

- Чайлдресс

- Кокран

- Коллингсворт

- Кросби

- Даллам

- Глухой Смит

- Диккенс

- Донли

- Флойд

- Гарза

- Серый

- Хейл

- Зал

- Хансфорд

- Хартли

- Хемфилл

- Хокли

- Хатчинсон

- Король

- Баранина

- Липскомб

- Лаббок

- Линн

- Мур

- Пестрый

- Охилтри

- Олдхэм

- Пармер

- Поттер

- Рэндалл

- Робертс

- Шерман

- Суишер

- Терри

- Уилер

- Йоакум

Район Хай-Плейнс с 41 округом охватывает около 39 500 квадратных миль в северном Техасе, простираясь от границы штата Оклахома на востоке и севере и границы штата Нью-Мексико на западе до района метро Лаббок на юге.

Отчет по региону Высоких Равнин

Снимок Региона Высоких Равнин | Снимок области высоких равнин для печати (PDF)

Метроплекс

Метроплекс Регион Округа- Коллин

- Кук

- Даллас

- Дентон

- Эллис

- Эраф

- Фаннин

- Грейсон

- Капюшон

- Охота

- Джонсон

- Кауфман

- Наварро

- Пало Пинто

- Паркер

- Рокволл

- Сомервелл

- Таррант

- Мудрый

Регион Метроплекс с 19 округами охватывает около 15 600 квадратных миль в северном Техасе, простираясь от Оклахомы на юг до реки Бразос и от водохранилища Сидар-Крик на востоке до озера Поссум Кингдом на западе.

Отчет по региону Metroplex

Снимок региона Metroplex | Снимок региона Metroplex для печати (PDF)

Северо-Запад

Округа Северо-Западного региона- Лучник

- Бейлор

- Коричневый

- Каллахан

- Глина

- Коулман

- Команчи

- Коттл

- Истленд

- Фишер

- Фоард

- Хардеман

- Хаскелл

- Джек

- Джонс

- Кент

- Нокс

- Митчелл

- Монтегю

- Нолан

- Каналы

- Беготня

- Шакелфорд

- Стивенс

- Стоунволл

- Тейлор

- Трокмортон

- Уичито

- Уилбаргер

- Молодой

Северо-западный регион с 30 округами охватывает около 27 600 квадратных миль в северном Техасе, простираясь от Оклахомы на севере до реки Колорадо на юге и примыкая к Биг-Спринг на западе и метро Форт-Уэрт на востоке.

Отчет Северо-Западного региона

Моментальный снимок Северо-Западного региона | Снимок северо-западного региона для печати (PDF)

Юго-восток

Округа Юго-Восточного региона- Анджелина

- Хардин

- Хьюстон

- Джаспер

- Джефферсон

- Накогдочес

- Ньютон

- Оранжевый

- Полк

- Сабина

- Сан-Августин

- Сан-Хасинто

- Шелби

- Троица

- Тайлер

Юго-восточный регион с 15 округами охватывает около 12 800 квадратных миль в самом восточном Техасе, простираясь от Мексиканского залива до Накогдочеса вдоль границы с Луизианой.

Отчет Юго-восточного региона

Снимок юго-восточного региона | Снимок юго-востока для печати (PDF)

Южный Техас

Округа Южного Техаса- Арансас

- Пчела

- Брукс

- Кэмерон

- Тусклый

- Дюваль

- Эдвардс

- Идальго

- Джим Хогг

- Джим Уэллс

- Кенеди

- Кинни

- Клеберг

- Ла Саль

- Живой дуб

- Маверик

- Макмаллен

- Нуэсес

- Реальный

- Рефухио

- Сан Патрисио

- Старр

- Увальде

- Валь Верде

- Уэбб

- Уилласи

- Сапата

- Завала

Регион Южного Техаса с 28 округами охватывает около 37 800 квадратных миль в самом южном Техасе, простираясь вдоль мексиканской границы от Дель-Рио до Браунсвилля и вверх по побережью Мексиканского залива мимо Рокпорта до перевала Арансас и залива Сан-Антонио.

Отчет о регионе Южного Техаса

Снимок региона Южного Техаса | Снимок Южного Техаса для печати (PDF)

Верхний Восток

Округа Верхнего Восточного региона- Андерсон

- Боуи

- Лагерь

- Касс

- Чероки

- Дельта

- Франклин

- Грегг

- Харрисон

- Хендерсон

- Хопкинс

- Ламар

- Марион

- Моррис

- Панола

- Дожди

- Красная река

- Раск

- Смит

- Тит

- Апшур

- Ван Зандт

- Дерево

Верхний Восточный регион с 23 округами охватывает около 16 000 квадратных миль в северо-восточном углу Техаса, простираясь от границ Арканзаса и Луизианы на востоке до водохранилища Сидар-Крик на западе.

Отчет Верхнего Восточного региона

Снимок Верхнего Восточного региона | Снимок Верхнего Востока для печати (PDF)

Верхний Рио-Гранде

Округа Верхнего Рио-Гранде- Брюстер

- Калберсон

- Эль-Пасо

- Хадспет

- Джефф Дэвис

- Президио

Район Верхний Рио-Гранде, состоящий из шести округов, занимает площадь около 21 700 квадратных миль в самом западном Техасе. Он простирается от крайней западной части штата, где встречается с Мексикой и Нью-Мексико, вдоль реки Рио-Гранде мимо Биг-Бенд и до границы с Нью-Мексико в районе национального парка Гваделупе-Маунтинс.

Отчет о регионе Верхний Рио-Гранде

Снимок Региона Верхний Рио-Гранде | Снимок региона Верхний Рио-Гранде для печати (PDF)

Западный Техас

Округа Западного Техаса- Эндрюс

- Борден

- Кокс

- Кончо

- Кран

- Крокетт

- Доусон

- Эктор

- Гейнс

- Гласскок

- Ховард

- Ирион

- Кимбл

- Любящий

- Мартин

- Мейсон

- МакКаллох

- Менар

- Мидленд

- Пекос

- Рейган

- Ривз

- Шлейхер

- стерлингов

- Саттон

- Террелл

- Том Грин

- Аптон

- Палата

- Винклер

Регион Западного Техаса с 30 округами охватывает около 39 800 квадратных миль в западном Техасе, простираясь от городов Мейсон и Брейди на востоке до реки Рио-Гранде к югу от Драйдена и на севере до города Семинол.

Об авторе